Tamanho e Participação do Mercado de Neocloud

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

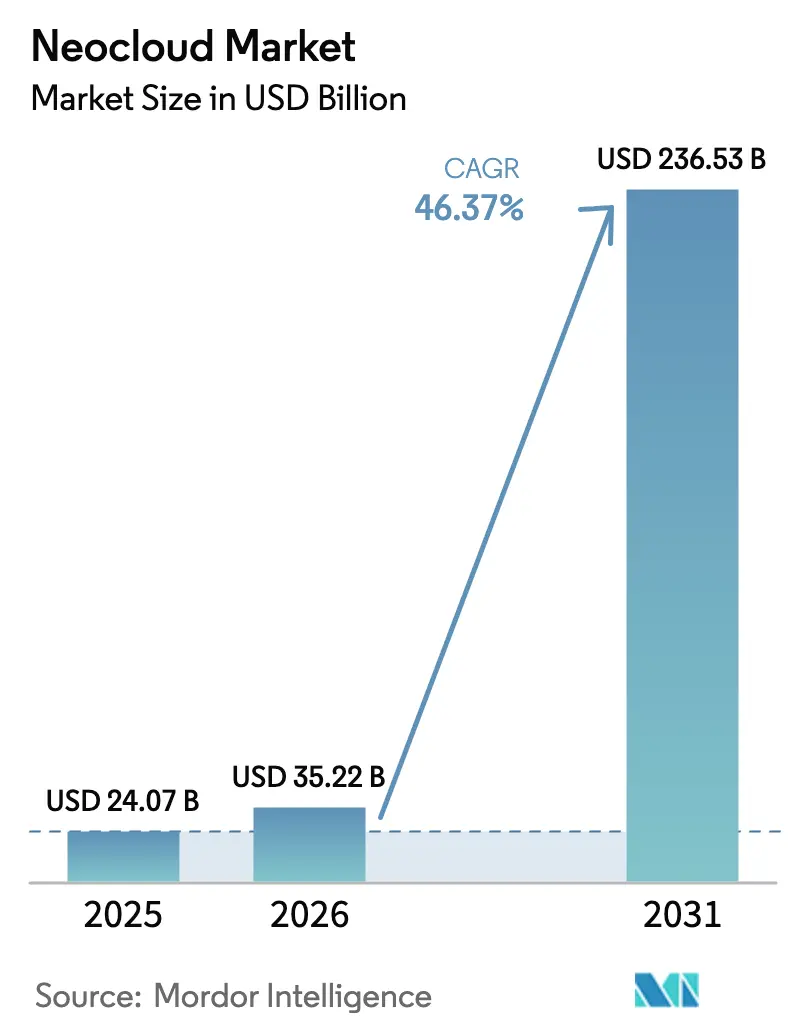

| Tamanho do Mercado (2026) | 35.22 Bilhões de dólares |

| Tamanho do Mercado (2031) | 236.53 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 46.37% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Neocloud pela Mordor Intelligence

O tamanho do mercado de neocloud em 2026 é estimado em USD 35,22 bilhões, crescendo a partir do valor de 2025 de USD 24,07 bilhões, com projeções para 2031 indicando USD 236,53 bilhões, crescendo a um CAGR de 46,37% ao longo de 2026-2031. As empresas estão migrando cargas de trabalho das grandes plataformas de hiperscaler para plataformas desenvolvidas especificamente para inferência de IA, latência de edge e controles de dados soberanos. Esses provedores implantam computação desagregada, redes otimizadas para GPU e agendadores com consciência de carbono que reduzem o consumo de energia em 30-50% em relação às nuvens convencionais. O resultado é uma base endereçável em rápida expansão que abrange automação industrial, análise em saúde e serviços públicos com regulação de dados. A demanda regional permanece mais forte na América do Norte, mas a Ásia-Pacífico agora apresenta a curva de crescimento mais acentuada à medida que o 5G e a digitalização industrial convergem com políticas protetoras de dados. A concorrência moderadamente concentrada permite que especialistas ágeis, como CoreWeave, Lambda Labs e Nebius, levantem rodadas de centenas de milhões de dólares para construir capacidade otimizada para GPU que os provedores tradicionais não conseguem replicar facilmente.

Principais Conclusões do Relatório

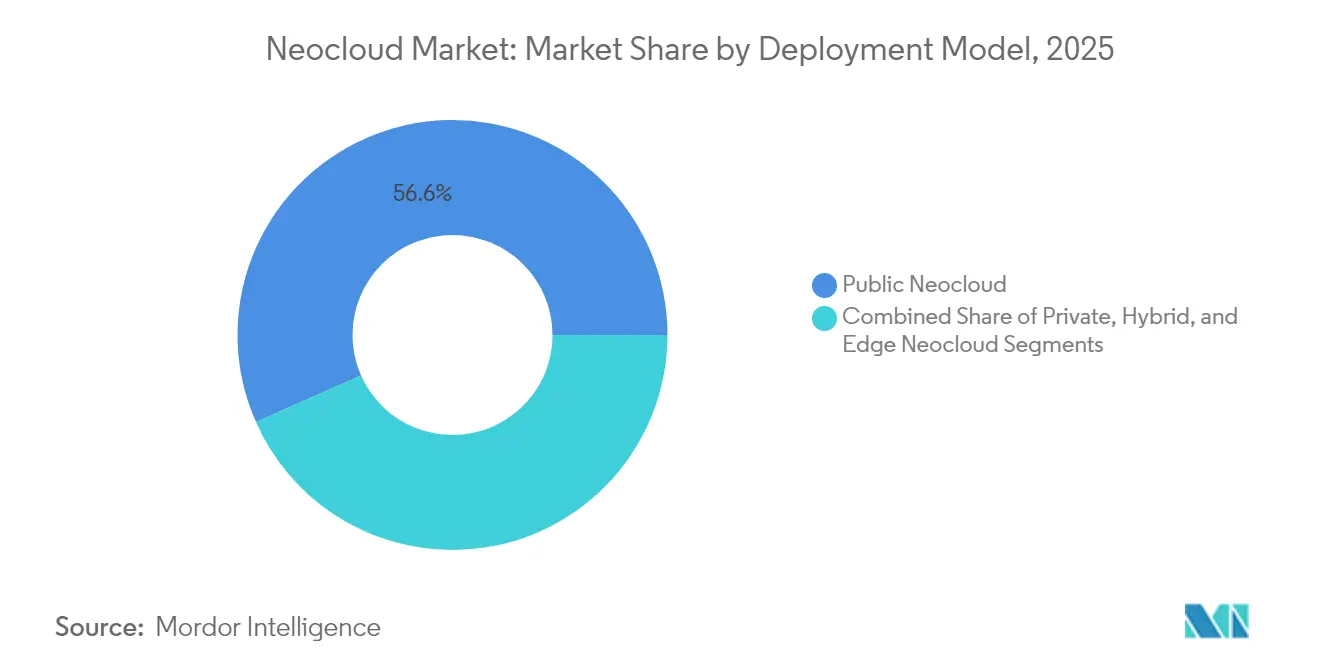

- Por modelo de implantação, a infraestrutura pública deteve 56,64% da participação do mercado de neocloud em 2025, enquanto o segmento de edge deve acelerar a um CAGR de 67,72% até 2031.

- Por tipo de serviço, Infraestrutura como Código e habilitação de DevOps lideraram com 35,62% de participação na receita em 2025, enquanto a mesma categoria está projetada para expandir a um CAGR de 52,62% até 2031.

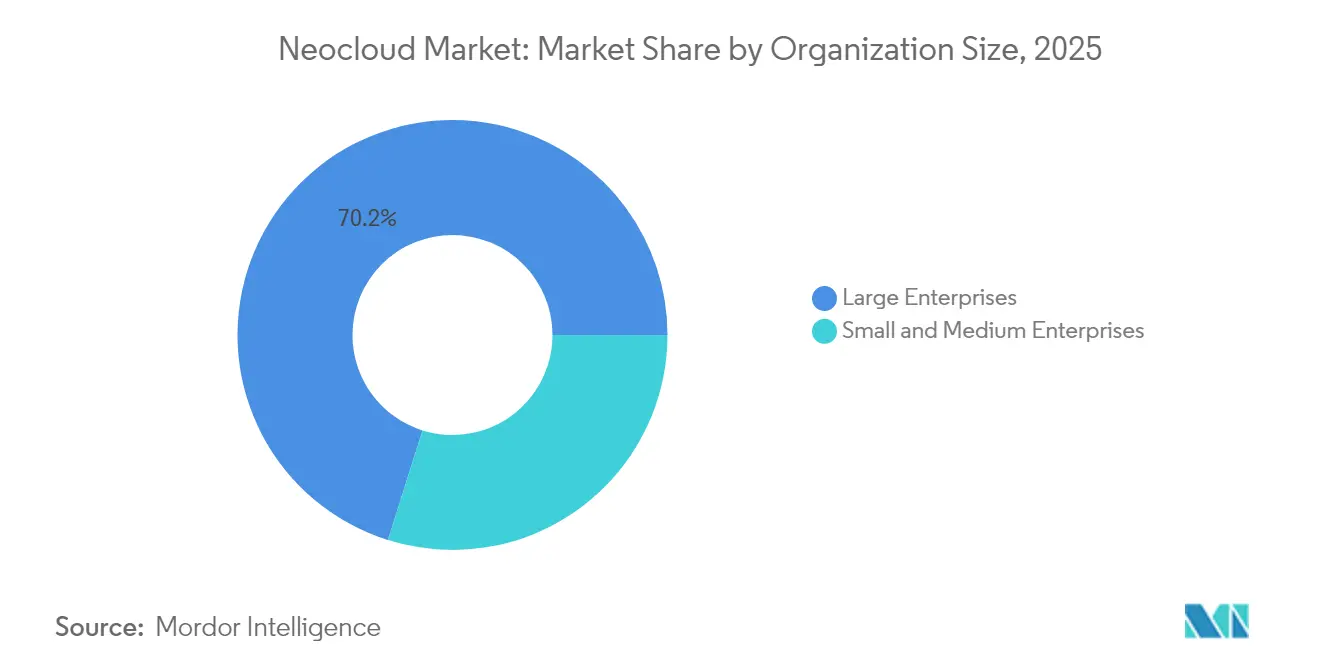

- Por tamanho da organização, as grandes empresas responderam por 70,15% do tamanho do mercado de neocloud em 2025, enquanto as pequenas e médias empresas devem avançar a um CAGR de 48,83% até 2031.

- Por indústria do usuário final, tecnologia da informação e telecomunicações capturam 26,98% da participação no tamanho do mercado de neocloud em 2025, mas saúde e ciências da vida está a caminho de um CAGR de 55,09% até 2031.

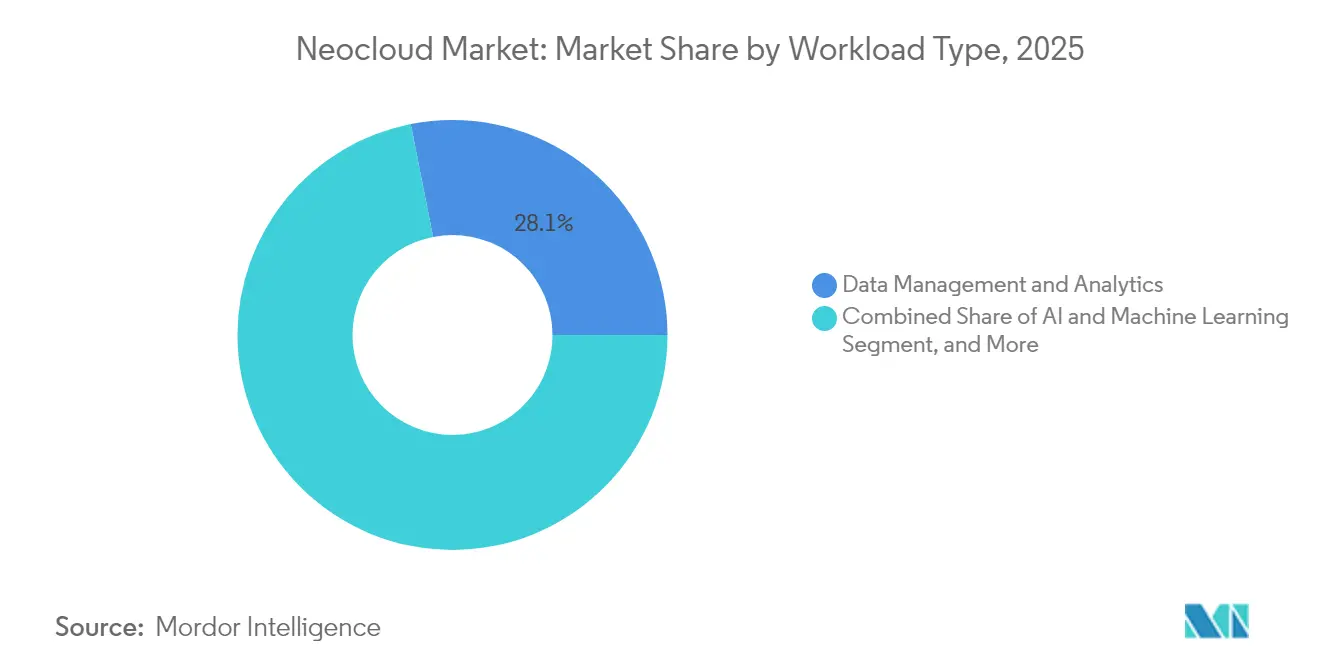

- Por tipo de carga de trabalho, gerenciamento e análise de dados responderam por 28,11% do tamanho do mercado de neocloud em 2025, e as cargas de trabalho de IA e aprendizado de máquina estão projetadas para crescer a um CAGR de 63,95% entre 2026 e 2031.

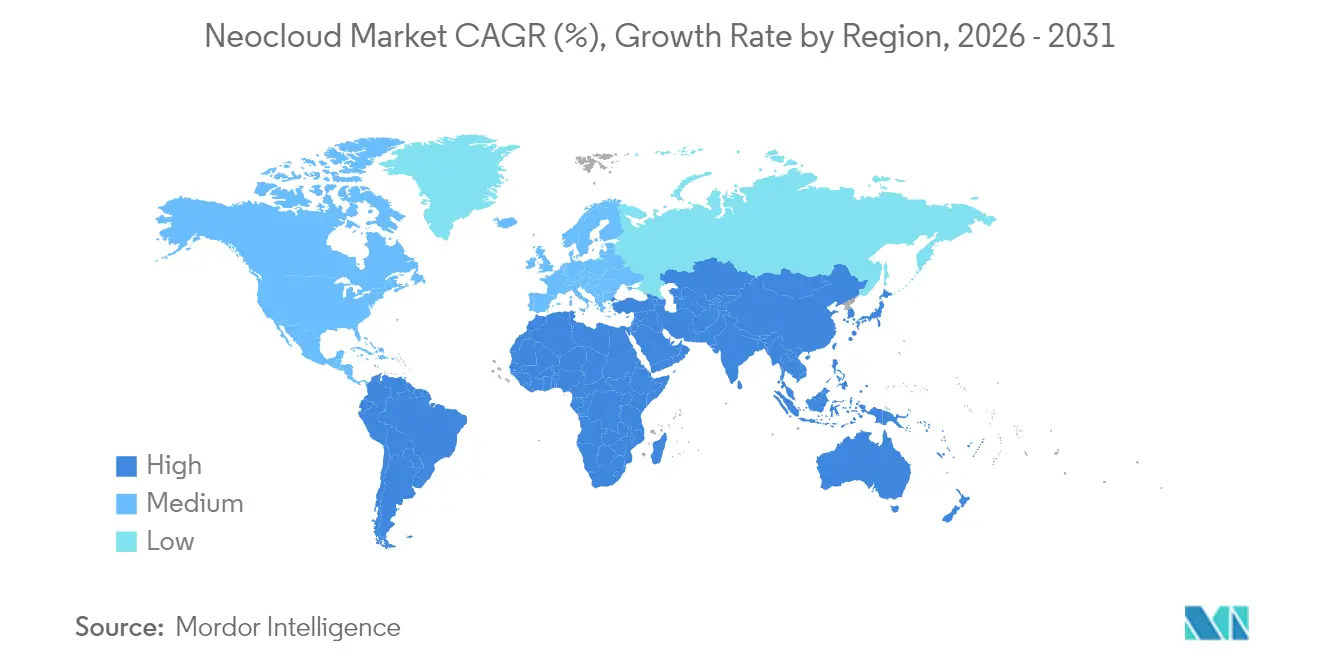

- Por geografia, a América do Norte manteve 41,22% de participação no mercado de neocloud em 2025, enquanto a Ásia-Pacífico deve registrar um CAGR de 54,5% durante o mesmo horizonte.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Neocloud

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Proliferação de Cargas de Trabalho Centradas em Edge | +11.8% | Global, ganhos iniciais na América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Mandatos de Conformidade para Nuvem Soberana | +8.2% | Europa e Ásia-Pacífico como núcleo, extensão para as Américas | Longo prazo (≥ 4 anos) |

| Adoção de Cadeia de Ferramentas DevOps Nativa em IA | +12.7% | Global | Curto prazo (≤ 2 anos) |

| Orquestração de Nuvem com Consciência de Carbono | +6.3% | Europa e América do Norte, expandindo para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Arquiteturas de Computação e Armazenamento Desagregadas | +7.1% | Global, concentração na América do Norte | Médio prazo (2-4 anos) |

| Aceleração de FinOps de Código Aberto | +5.4% | Global | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Proliferação de Cargas de Trabalho Centradas em Edge

Aplicações sensíveis à latência agora exigem tempos de resposta inferiores a 10 milissegundos que os centros de dados centralizados não conseguem garantir. Os fabricantes estão implantando sistemas de controle de qualidade baseados em edge, e os provedores de saúde estão implementando inferência próxima ao paciente para cumprir as regras de privacidade, gerando USD 2,3 bilhões em gastos incrementais a cada ano. As instalações de edge estão crescendo a um CAGR de 71,28%, superando em muito as alternativas centralizadas, e extensões do Kubernetes como o KubeEdge reduzem os custos de largura de banda em até 60% enquanto mantêm o desempenho.[1]Editores da ACM, "Edge Computing Orchestration: A Comprehensive Survey", Biblioteca Digital da ACM, dl.acm.org Os operadores de telecomunicações integram nós de neocloud de edge em estações base 5G para que as aplicações de comunicação ultra-confiável de baixa latência permaneçam dentro de 20 quilômetros dos usuários finais. Este impulsionador oferece o maior incremento ao mercado de neocloud ao criar novos centros de compra fora dos departamentos tradicionais de tecnologia da informação.

Mandatos de Conformidade para Nuvem Soberana

Os estatutos de residência de dados decorrentes da Lei de Serviços Digitais da Europa e de regras análogas da Ásia-Pacífico obrigam as empresas a localizar o processamento, estimulando a demanda por plataformas de neocloud de IA com controles granulares de soberania. As empresas europeias agora orçam 23% a mais para infraestrutura em conformidade do que para serviços de nuvem padrão, ajudando especialistas domésticos a ganhar participação dos hiperscalers globais.[2]Comissão Europeia, "Digital Services Act Package: Ensuring Safe and Accountable Online Environment", Comissão Europeia, digital-strategy.ec.europa.eu As instituições financeiras devem confinar os dados transacionais dentro das fronteiras nacionais, e as agências de TI governamentais em 47 nações proibiram o processamento estrangeiro para cargas de trabalho críticas, delimitando assim USD 8,2 bilhões em oportunidade endereçável até 2030. Embora a perspectiva política seja de longo prazo, os compradores já estão migrando cargas de trabalho para regiões de neocloud soberana, acelerando a expansão do mercado.

Adoção de Cadeia de Ferramentas DevOps Nativa em IA

As equipes de desenvolvimento estão incorporando inteligência artificial diretamente em pipelines de CI/CD, gerando demanda por estruturas de Infraestrutura como Código que automatizam o provisionamento e a configuração em ambientes de múltiplas nuvens. O GitLab mostra que 89% das organizações planejam adotar DevOps habilitado por IA até 2026, direcionando cargas de trabalho para APIs programáveis que as nuvens tradicionais têm dificuldade em simplificar.[3]Pesquisa GitLab, "Pesquisa global com desenvolvedores: AI-Enhanced DevOps Adoption Trends", GitLab, about.gitlab.com Os fornecedores de neocloud agora entregam pilhas de DevOps prontas para uso - completas com estruturas de teste, pipelines de implantação contínua e modelos auditados - que reduzem os ciclos de lançamento em 70% em comparação com compilações manuais. O Kubeflow e o MLflow se integram a esses scripts de Infraestrutura como Código para que os cientistas de dados implantem modelos a partir de manifestos com controle de versão, em vez de servidores ajustados manualmente. Os mandatos de conformidade sob a Lei de IA da UE reforçam ainda mais esse movimento, pois as verificações automatizadas de políticas incorporadas nos arquivos de Infraestrutura como Código garantem que cada ambiente permaneça seguro e explicável em escala.

Orquestração de Nuvem com Consciência de Carbono

Os compromissos corporativos de sustentabilidade estão levando os clientes a migrar cargas de trabalho para regiões ricas em energias renováveis durante os picos de geração. Pesquisas da Universidade Carnegie Mellon mostram que os agendadores com consciência de carbono podem reduzir o consumo de energia dos centros de dados em até 50%. Os provedores de neocloud incorporam telemetria de carbono em tempo real nos gerenciadores de recursos - um nível de visibilidade ainda emergente na maioria dos hiperscalers - e os compradores europeus estão cada vez mais condicionando as decisões de aquisição ao alinhamento com a ISO 14001. À medida que os regulamentos de relatório de emissões se intensificam, o agendamento otimizado para carbono torna-se um diferencial competitivo e uma alavanca de crescimento incremental para o mercado de neocloud, especialmente em horizontes de médio prazo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Escalada dos Custos de Localização de Dados Transfronteiriços | -3.2% | Europa e Ásia-Pacífico como núcleo, extensão para as Américas | Longo prazo (≥ 4 anos) |

| Volatilidade da Cadeia de Suprimentos em Chips de Nó Avançado | -4.1% | Global | Médio prazo (2-4 anos) |

| Escassez de Talentos em Múltiplas Nuvens | -2.8% | Global, aguda na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Crescente Carga de CAPEX para Centros de Dados Verdes | -2.3% | Europa e América do Norte | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Escalada dos Custos de Localização de Dados Transfronteiriços

Setenta e três nações agora impõem cláusulas de localização de dados que elevam as despesas operacionais em 15-25% em comparação com arquiteturas distribuídas globalmente. A Lei Geral de Proteção de Dados do Brasil e o Projeto de Lei de Proteção de Dados Pessoais da Índia obrigam os provedores a construir instalações locais, erodindo as economias de escala.[4]Equipe da Reuters, "Autoridade de Proteção de Dados do Brasil multa Temu em 3 milhões de reais", Reuters, reuters.com As revisões jurídicas das Cláusulas Contratuais Padrão adicionam até 60 dias aos cronogramas dos projetos, prejudicando a vantagem de agilidade do mercado de neocloud. Os pequenos provedores sem assessoria jurídica interna devem desviar recursos escassos para a conformidade, reduzindo o capital disponível para inovação e desacelerando a adoção em setores sensíveis ao custo.

Volatilidade da Cadeia de Suprimentos em Chips de Nó Avançado

A escassez de GPUs e aceleradores de IA persiste à medida que as fundições de semicondutores priorizam a eletrônica de consumo em detrimento dos volumes de centros de dados. A entrega de pacotes de memória de alta largura de banda agora fica atrás da demanda em 12-18 meses, restringindo 40% das implantações planejadas de neocloud. Os controles de exportação acrescentam maior atrito para o fornecimento de hardware transfronteiriço. Os provedores rearquitetam em torno de peças disponíveis em vez de dispositivos de melhor adequação, comprometendo o desempenho e adiando o lançamento de serviços que de outra forma poderiam ampliar a presença do mercado de neocloud no médio prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modelo de Implantação: Infraestrutura de Edge Impulsiona a Demanda por Computação Especializada

As plataformas públicas controlaram 56,64% da participação do mercado de neocloud em 2025, à medida que as empresas buscavam infraestrutura de IA pronta para uso sem incorrer em gastos de capital. As instalações de edge, no entanto, representam a fatia de crescimento mais rápido, avançando a um CAGR de 67,72% até 2031. Esse padrão ressalta como o tamanho do mercado de neocloud continua migrando para casos de uso dependentes de latência na automação industrial, mobilidade autônoma e análise em tempo real. As implantações privadas permanecem vitais em serviços financeiros e saúde, onde o hardware dedicado simplifica a conformidade, enquanto as topologias híbridas oferecem às empresas posicionamento flexível de cargas de trabalho e otimização de custos.

As operadoras de telecomunicações estendem nós de computação distribuída para abrigos de torres de celular para habilitar o fatiamento de rede 5G e serviços de realidade aumentada, reduzindo a latência de ida e volta bem abaixo da marca de 10 milissegundos. A padronização sob as diretrizes de Computação de Acesso Múltiplo de Edge da ETSI e do 3GPP legitima essas implantações e atrai ainda mais cargas de trabalho dos metros centralizados para os territórios de edge. A diversificação resultante da demanda consolida a infraestrutura de edge como o principal motor de crescimento dentro do mercado de neocloud mais amplo.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Tipo de Serviço: Automação de DevOps Impulsiona a Adoção de Programabilidade de Infraestrutura

Infraestrutura como Código e habilitação de DevOps capturaram 35,62% da participação do mercado de neocloud em 2025 e estão previstos para acelerar a um CAGR de 52,62% até 2031. Essa dominância ressalta como o tamanho do mercado de neocloud reflete cada vez mais o anseio empresarial por pipelines automatizados, configurações declarativas e reversões sem intervenção manual. Os pacotes de Plataforma como Serviço integram cadeias de ferramentas de IA para iteração mais rápida de modelos, enquanto a infraestrutura nativa em nuvem coloca Kubernetes e microsserviços sobre pools de GPU para executar aplicações distribuídas de forma contínua.

Kubernetes, OpenShift e Terraform agora se integram nativamente com as APIs de Neocloud para que os desenvolvedores orquestrem a infraestrutura a partir de código em vez de consoles. Estruturas regulatórias como FedRAMP e ISO 27001 ampliam o apelo porque os modelos de Infraestrutura como Código incorporam controles de políticas que se propagam do desenvolvimento para a produção sem desvio. A convergência de segurança, conformidade e velocidade consolida a automação de DevOps como o motor de crescimento definidor dentro do mix de tipo de serviço do mercado de neocloud.

Por Tamanho da Organização: Adoção de IA Empresarial Impulsiona a Democratização da Infraestrutura para PMEs

As grandes empresas capturaram 70,15% da participação do mercado de neocloud em 2025, graças aos seus orçamentos substanciais e equipes qualificadas capazes de orquestrar ambientes híbridos complexos. No entanto, as pequenas e médias empresas estão se expandindo a um CAGR de 48,83% à medida que os pacotes de integração simplificados reduzem as barreiras técnicas. Consoles com interface semelhante a SaaS, preços de uso transparentes e artefatos de conformidade gerenciados permitem que as PMEs aproveitem os mesmos clusters de GPU antes restritos às empresas da Fortune 500.

A tendência de democratização também se beneficia de atestações SOC 2 fornecidas por fornecedores e adendos de processamento conforme o GDPR, permitindo que empresas com recursos limitados satisfaçam os reguladores sem estabelecer equipes internas de segurança. À medida que os portais de autoatendimento e as arquiteturas orientadas a API se proliferam, o mix de clientes dentro do mercado de neocloud se amplia, limitando a dependência excessiva de poucos compradores de alto poder aquisitivo e melhorando a resiliência da receita.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Indústria do Usuário Final: Aplicações de IA na Saúde Impulsionam a Demanda por Infraestrutura em Conformidade Regulatória

Tecnologia da informação e telecomunicações lideraram os gastos com uma participação de 26,98% em 2025, visando principalmente otimização de rede e cargas de trabalho de NFV. O setor de saúde e ciências da vida está projetado para ser o líder de crescimento a um CAGR de 55,09%, adotando plataformas de neocloud para descoberta de medicamentos assistida por IA, análise de imagens médicas e monitoramento remoto que devem atender às regras da HIPAA. Bancos e seguradoras implantam pipelines de detecção de fraudes em tempo real em GPUs de baixa latência, enquanto os fabricantes dependem de análise de manutenção preditiva em sites de edge para reduzir o tempo de inatividade.

Agências governamentais em 47 países aplicam requisitos de nuvem soberana que bloqueiam cargas de trabalho sensíveis dentro das fronteiras nacionais, canalizando a demanda para provedores regionais. Esses requisitos de conformidade verticalizados incentivam os fornecedores a se especializar, segmentando ainda mais o mercado de neocloud e criando nichos defensáveis com perfis de margem mais elevada.

Por Tipo de Carga de Trabalho: Aplicações de IA e Aprendizado de Máquina Impulsionam a Especialização de Infraestrutura

Gerenciamento e análise de dados responderam por 28,11% dos gastos em 2025, mas as cargas de trabalho de IA e aprendizado de máquina estão avançando a um CAGR de 63,95%. A mudança é impulsionada pela crescente adoção de modelos generativos, interfaces conversacionais e pipelines de visão computacional para garantia de qualidade. Essas cargas de trabalho prosperam em clusters de GPU com memória de alta largura de banda e interconexões rápidas, ativos que são a marca registrada do mercado de neocloud.

Os reguladores estão simultaneamente implementando diretrizes de governança de IA que exigem explicabilidade e verificações de viés. Essas tarefas introduzem estágios de interpretabilidade computacionalmente dispendiosos, aumentando efetivamente a intensidade da infraestrutura por implantação. À medida que o espectro de casos de uso de IA se amplia, o mix de cargas de trabalho se inclinará ainda mais para necessidades de computação especializadas, reforçando o posicionamento estratégico dos provedores de neocloud.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Análise Geográfica

A América do Norte manteve 41,22% da participação no mercado de neocloud em 2025, impulsionada por USD 3,2 bilhões em aportes de capital de risco e um ambiente político que privilegia a inovação sobre restrições rígidas de residência de dados. Provedores norte-americanos como CoreWeave e Lambda Labs utilizaram capital abundante para construir frotas de GPU que atraem empresas que buscam ciclos mais rápidos de iteração de IA. O Canadá avançou em iniciativas de nuvem soberana para cargas de trabalho federais, ampliando a oportunidade doméstica enquanto mantém a política do setor privado relativamente liberal. O CAGR da região está projetado em 42,61% até 2031, mesmo com os gargalos da cadeia de suprimentos limitando a disponibilidade imediata de hardware.

A Ásia-Pacífico está prevista para registrar um CAGR de 54,5%, o mais rápido do mundo, à medida que a automação industrial, os programas de cidades inteligentes e a ampla implantação de 5G geram demanda incessante por computação de edge. O ambiente protegido da China reserva uma fatia doméstica para operadores locais, que já estão gerenciando 34% das cargas de trabalho empresariais em 2025. A Índia atrai provedores estrangeiros com custos operacionais de centros de dados 40-60% menores, enquanto a Coreia do Sul e a Austrália enfatizam plataformas de latência ultra-baixa para mobilidade autônoma e mídia imersiva. A regulação fragmentada, no entanto, obriga os participantes do mercado a navegar por uma complexa matriz de estatutos de privacidade, aguçando a necessidade de manuais de conformidade específicos por região.

A Europa prioriza nuvem soberana e sustentabilidade. A aplicação do GDPR impulsiona os compradores em direção a provedores que incorporam zoneamento de dados refinado e agendamento com consciência de carbono. A Alemanha aposta nas iniciativas da Indústria 4.0, a França canaliza cargas de trabalho do setor público para plataformas desenvolvidas localmente, e o Reino Unido elabora regras pós-Brexit que ainda ecoam as normas da UE, mas afrouxam os controles transfronteiriços para certas classes de dados comerciais. Padrões de rastreamento de carbono como a Taxonomia da UE e a ISO 14001 ganham influência, incentivando as empresas a considerar as classificações de emissões ao lado do custo e do desempenho ao selecionar parceiros de neocloud.

Cenário Competitivo

A concorrência permanece moderadamente concentrada à medida que especialistas verticalmente integrados ampliam os bancos de infraestrutura para rivalizar com os hiperscalers em preço-desempenho para tarefas de IA. A Série C de USD 1,1 bilhão da CoreWeave a uma avaliação de USD 19 bilhões exemplifica a convicção dos investidores de que os modelos centrados em GPU capturarão uma participação desproporcional do mercado de neocloud. A Lambda Labs seguiu com USD 480 milhões para instalar 65.000 GPUs NVIDIA H100, e a Nebius garantiu USD 700 milhões para ampliar a cobertura europeia. Os planos estratégicos se concentram em aquisição antecipada de hardware, pilhas de otimização de software e serviços gerenciados que podem comprimir os prazos de implantação em até 50%.

Há abundante espaço inexplorado nos subsegmentos de edge, soberano e otimizado para sustentabilidade. Novos disruptores aproveitam especificações de hardware aberto e óptica de commodities para subestimar as estruturas de custos legadas, obrigando os titulares a reavaliar suas premissas de margem. As barreiras à entrada se intensificam em setores regulados à medida que as certificações FedRAMP, ISO 27001 e PCI DSS criam fossos que demandam uso intensivo de capital. Enquanto isso, as parcerias entre fornecedores de semicondutores e operadores de neocloud estão se intensificando para garantir alocações futuras de chips, potencialmente remodelando a dinâmica de poder entre fornecedores e clientes nos próximos três anos.

A narrativa competitiva também inclui hiperscalers tradicionais que lançam regiões soberanas e implementam controles com consciência de carbono; no entanto, seus amplos portfólios de serviços diluem o foco em cargas de trabalho centradas em IA. Consequentemente, especialistas de médio porte conquistam território defensável ao prometer ciclos de aquisição mais curtos, menor latência e diretrizes de conformidade granulares. O ecossistema resultante equilibra escala e especialização, mantendo a erosão de preços sob controle enquanto impulsiona a inovação técnica.

Líderes do Setor de Neocloud

CoreWeave, Inc.

Nebius International B.V.

Lambda Labs, Inc.

Genesis Cloud GmbH

Vast.ai, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A CoreWeave concluiu uma rodada de financiamento Série C de USD 1,1 bilhão a uma avaliação de USD 19 bilhões, com participação da Coatue Management e da NVIDIA. Esta expansão da capacidade de infraestrutura de GPU apoiará a migração de cargas de trabalho de IA empresarial, estabelecendo a CoreWeave como o maior provedor de nuvem de IA independente do mundo.

- Dezembro de 2024: A Lambda Labs garantiu USD 480 milhões em financiamento Série D para construir instalações de nuvem baseadas em GPU. A empresa planeja implantar 65.000 GPUs NVIDIA H100 em vários centros de dados para suportar cargas de trabalho de treinamento e inferência de modelos de IA para seus clientes empresariais.

- Novembro de 2024: A Nebius International B.V. levantou USD 700 milhões em financiamento para acelerar a expansão no mercado europeu e implantar infraestrutura de aceleradores de IA, posicionando a empresa para competir diretamente com os hiperscalers nos mercados de nuvem soberana que exigem conformidade com residência de dados.

- Outubro de 2024: A Genesis Cloud GmbH anunciou uma parceria estratégica com a NVIDIA para implantar infraestrutura de aceleradores de IA de próxima geração em centros de dados europeus, habilitando latência inferior a 10 milissegundos para aplicações de computação de edge nos setores de manufatura e telecomunicações.

Escopo do Relatório Global do Mercado de Neocloud

O Relatório do Mercado de Neocloud é Segmentado por Modelo de Implantação (Público, Privado, Híbrido e Edge), Tipo de Serviço (IaaS, PaaS, SaaS e FaaS), Tamanho da Organização (Grandes Empresas e PMEs), Indústria do Usuário Final (TI e Telecomunicações, BFSI, Saúde, Manufatura, Varejo e Governo), Tipo de Carga de Trabalho (IA e ML, Análise de Dados, Web e Mobile, Desenvolvimento e Backup) e Geografia (Américas, Europa, Ásia-Pacífico e Resto do Mundo). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Neocloud Público |

| Neocloud Privado |

| Neocloud Híbrido |

| Neocloud de Edge |

| Infraestrutura Nativa em Nuvem |

| Plataforma como Serviço (PaaS) |

| Infraestrutura como Código (IaC) e Habilitação de DevOps |

| Serviços de Edge e Nuvem Híbrida |

| Serviços de IA/ML e Dados |

| Segurança e Conformidade como Serviço |

| Grandes Empresas |

| Pequenas e Médias Empresas |

| TI e Telecomunicações |

| BFSI |

| Saúde e Ciências da Vida |

| Manufatura |

| Varejo e Comércio Eletrônico |

| Governo e Setor Público |

| IA e Aprendizado de Máquina |

| Gerenciamento e Análise de Dados |

| Aplicações Web e Mobile |

| Desenvolvimento e Testes |

| Backup e Recuperação de Desastres |

| Américas | Estados Unidos |

| Resto das Américas | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Rússia | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Coreia do Sul | |

| Austrália e Nova Zelândia | |

| Resto da Ásia-Pacífico | |

| Resto do Mundo |

| Por Modelo de Implantação | Neocloud Público | |

| Neocloud Privado | ||

| Neocloud Híbrido | ||

| Neocloud de Edge | ||

| Por Tipo de Serviço | Infraestrutura Nativa em Nuvem | |

| Plataforma como Serviço (PaaS) | ||

| Infraestrutura como Código (IaC) e Habilitação de DevOps | ||

| Serviços de Edge e Nuvem Híbrida | ||

| Serviços de IA/ML e Dados | ||

| Segurança e Conformidade como Serviço | ||

| Por Tamanho da Organização | Grandes Empresas | |

| Pequenas e Médias Empresas | ||

| Por Indústria do Usuário Final | TI e Telecomunicações | |

| BFSI | ||

| Saúde e Ciências da Vida | ||

| Manufatura | ||

| Varejo e Comércio Eletrônico | ||

| Governo e Setor Público | ||

| Por Tipo de Carga de Trabalho | IA e Aprendizado de Máquina | |

| Gerenciamento e Análise de Dados | ||

| Aplicações Web e Mobile | ||

| Desenvolvimento e Testes | ||

| Backup e Recuperação de Desastres | ||

| Por Geografia | Américas | Estados Unidos |

| Resto das Américas | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Rússia | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Resto da Ásia-Pacífico | ||

| Resto do Mundo | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor do mercado de neocloud em 2026?

O tamanho do mercado de neocloud atingiu USD 35,22 bilhões em 2026.

Com que rapidez o mercado de neocloud deve crescer?

A receita está projetada para avançar a um CAGR de 46,37%, elevando o valor total para USD 236,53 bilhões até 2031.

Qual modelo de implantação está crescendo mais rapidamente?

As plataformas de Neocloud de Edge exibem a trajetória mais rápida com um CAGR de 67,72% ao longo do período de previsão.

Por que as organizações de saúde estão adotando serviços de neocloud?

As cargas de trabalho de saúde e ciências da vida exigem treinamento de IA em conformidade com a HIPAA e monitoramento de pacientes de baixa latência, impulsionando um CAGR de 55,09% para o segmento.

Qual é a principal restrição à expansão do neocloud?

A volatilidade da cadeia de suprimentos para GPUs de nó avançado e aceleradores restringe a construção de infraestrutura, subtraindo um estimado de 4,1% do CAGR potencial.

Qual região liderará o crescimento até 2031?

A Ásia-Pacífico está prevista para registrar um CAGR líder de 54,5%, apoiado por implantações de 5G, automação industrial e iniciativas de soberania de dados.

Página atualizada pela última vez em: