腫瘍学バイオシミラー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 12.81 十億米ドル |

| 市場規模 (2031) | 24.96 十億米ドル |

| 成長率 (2026 - 2031) | 14.25% CAGR |

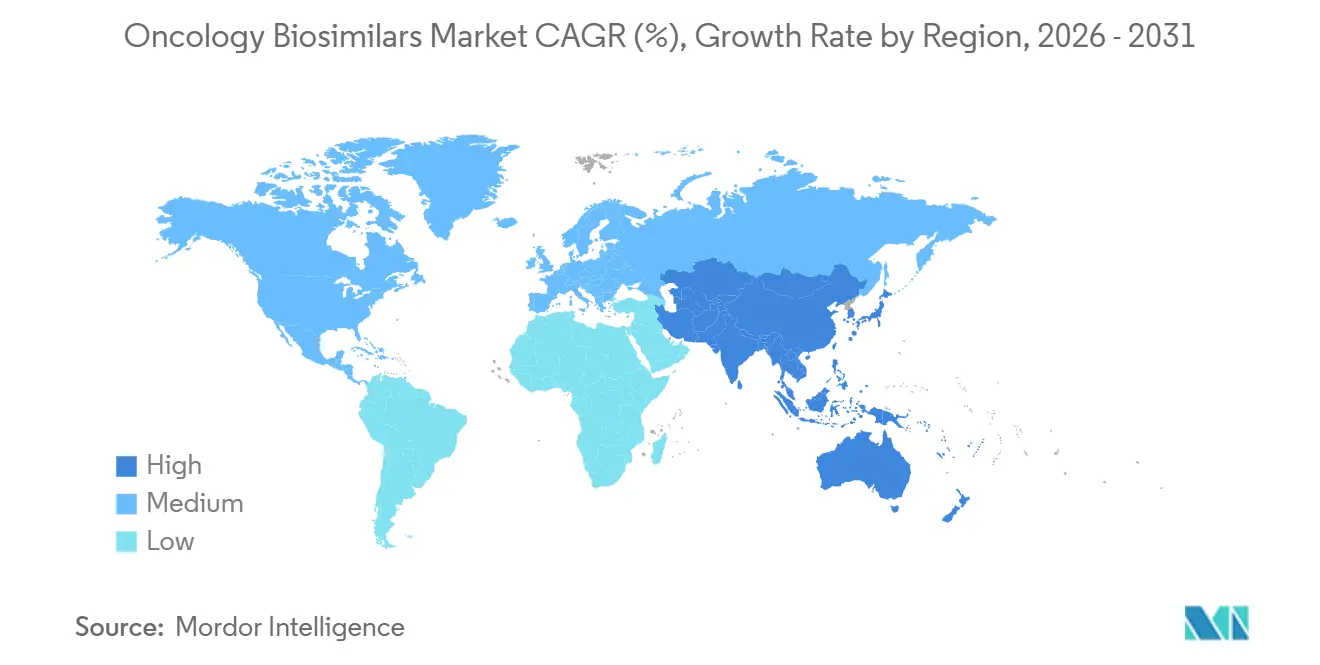

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

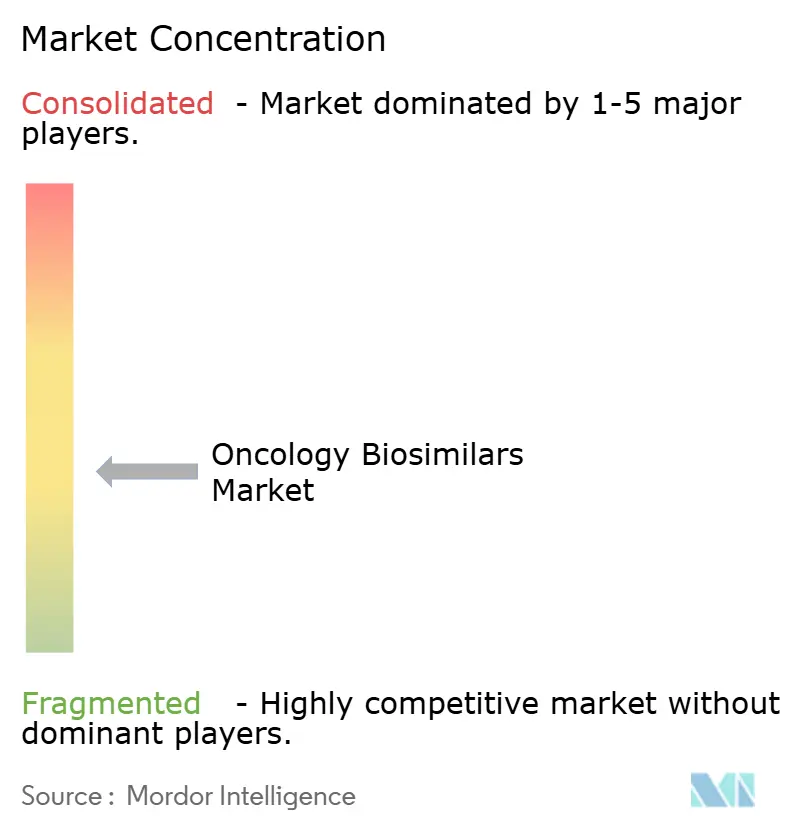

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる腫瘍学バイオシミラー市場分析

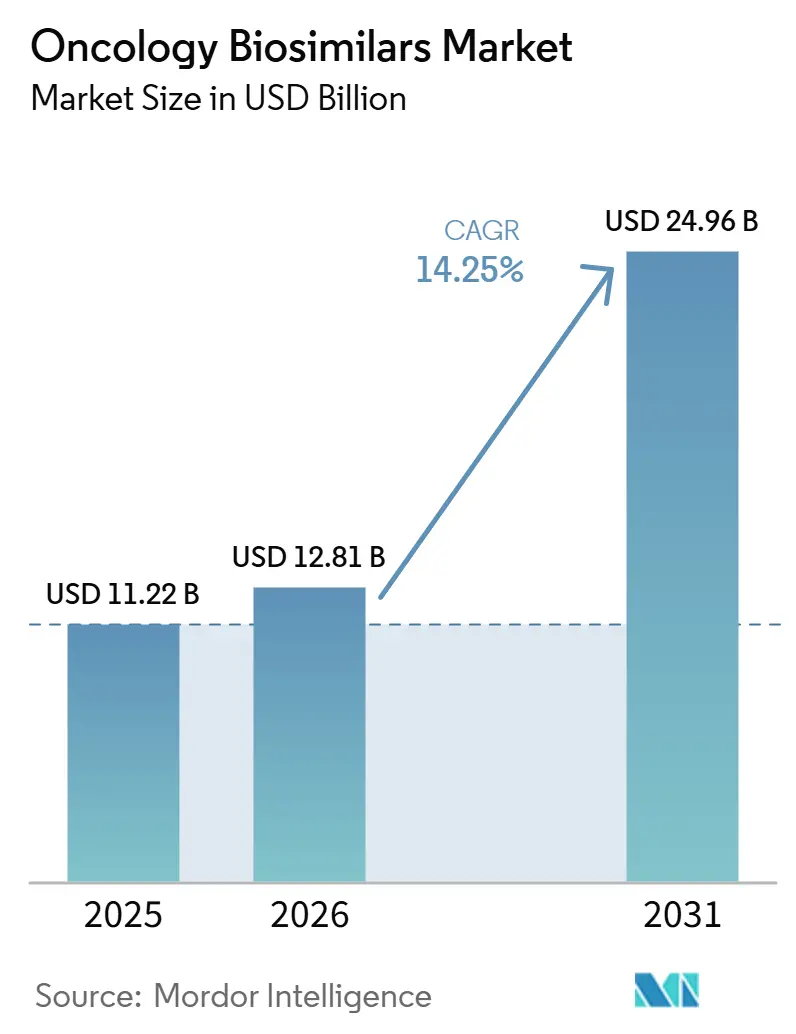

腫瘍学バイオシミラー市場規模は2025年に112.2億米ドルと評価され、2026年の128.1億米ドルから2031年には249.6億米ドルに達すると推定され、予測期間(2026年~2031年)においてCAGR 14.25%で成長する見込みです。

腫瘍学バイオシミラー市場は、トラスズマブ、ベバシズマブ、リツキシマブなどの成熟製品がすでに確立した普及率を持つ一方、パイプラインがより複雑な腫瘍学バイオロジクスへと移行し始めており、将来の対象市場を拡大しうることから、より広範な拡大フェーズへと移行しています。主要な病院施設における機関採用はすでに強固であり、2024年までに米国の大規模病院サンプルにおいてベバシズマブのバイオシミラー使用率が93%、トラスツズマブが87%、リツキシマブが84%に達しており、切り替えが孤立したパイロットプログラムに限定されなくなったことを示しています。需要は、2024年に2,060万件の新規がん症例が記録され、2050年までに罹患率が3,440万件に達すると予測される世界的ながん負担の増大によっても支えられており、腫瘍学バイオシミラー市場の治療対象患者数は確固たる上昇軌道を維持しています。[1]国際ん研究機関、「世界がん統計2024、186カ国における34種のがんの世界的な罹患率と死亡率のGLOBOCAN推計」、国際がん研究機関、iarc.who.int 北米は腫瘍学バイオシミラー市場における現在の収益を引き続き支えており、アジア太平洋地域は現地製造能力、価格圧力、および治療アクセスニーズが大規模な人口基盤全体の競争行動を再形成するにつれて、より速いペースで拡大しています。腫瘍学バイオシミラー市場における競争も、パートナーシップ、規制上の成果、製造規模、および複雑な上市経路を乗り越える能力が分子選択と同様に重要となるため、より実行力主導型になりつつあります。

主要レポートのポイント

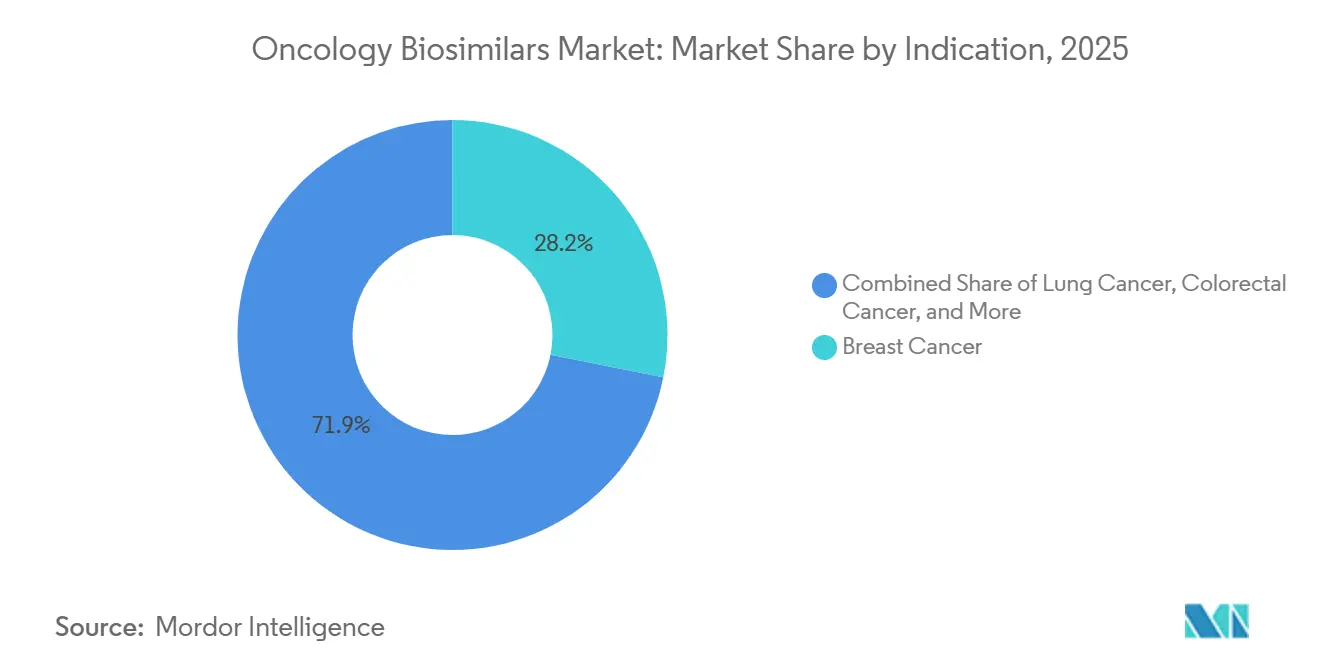

- 適応症別では、乳がんが2025年に28.15%のシェアで首位を占め、肺がんは2031年にかけてCAGR 16.75%で拡大する見込みです。

- 薬剤クラス別では、モノクローナル抗体が2025年に68.54%のシェアを保持し、その他カテゴリーは2031年にかけてCAGR 18.16%で成長すると予測されています。

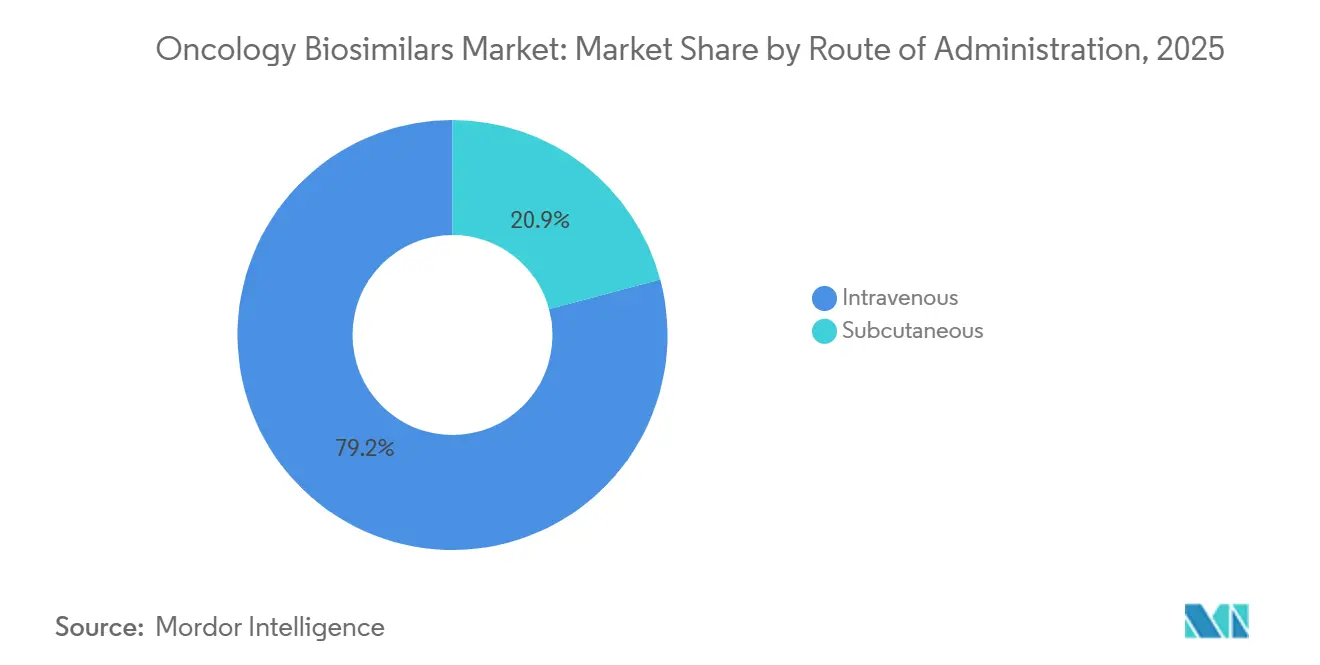

- 投与経路別では、静脈内投与が2025年に79.15%のシェアを占め、皮下投与は2031年にかけてCAGR 17.45%で成長する見込みです。

- 流通チャネル別では、病院薬局が2025年に68.11%のシェアを獲得し、その他薬局は2031年にかけてCAGR 16.73%で拡大する見込みです。

- 地域別では、北米が2025年に36.18%のシェアを保持し、アジア太平洋地域は2031年にかけてCAGR 18.05%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の腫瘍学バイオシミラー市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 大型腫瘍学バイオロジクス特許の満了 | +3.6% | 北米および欧州に集中した世界規模 | 短期(2年以内) |

| 腫瘍学治療コスト削減に向けた支払者の圧力 | +2.9% | 北米および欧州、アジア太平洋地域への波及あり | 中期(2〜4年) |

| 世界的ながん罹患率と治療件数の増加 | +2.4% | 世界規模、アジア太平洋地域および中東・アフリカで最も強い | 長期(4年以上) |

| バイオシミラー契約に関する病院および腫瘍学グループ購買の採用 | +2.1% | 北米および西欧 | 中期(2〜4年) |

| 支持療法分子におけるバイオシミラーへの切り替えとフォーミュラリーの拡大 | +1.3% | 北米、EU5、韓国、日本 | 中期(2〜4年) |

| 公的がんプログラムにおける入札ベースの普及 | +1.1% | 欧州、アジア太平洋地域、南米 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

大型腫瘍学バイオロジクス特許の満了

特許満了は腫瘍学バイオシミラー市場にとって最も明確な構造的支援の一つであり続けています。なぜなら、歴史的に最も高い腫瘍学バイオロジクス収益をもたらしてきた治療薬へのアクセスが開かれるからです。現在の機会は旧来のモノクローナル抗体に限定されるものではなく、次の波には少数の参入者でも治療経済を大きく変えうる複雑な腫瘍学資産が含まれるようになっています。Samsung Bioepisは2026年6月に、ペムブロリズマブのバイオシミラー候補であるSB27について、フェーズ1およびフェーズ3の良好な予備データを報告しており、腫瘍学バイオシミラー市場が非常に高価値なチェックポイント阻害剤カテゴリーにおけるフォローオン競争に近づきつつあることを示しています。2026年4月の欧州委員会によるPOHERDYの欧州初承認ペルツズマブバイオシミラーとしての承認は、大型腫瘍学分子が第一世代バイオシミラークラスを超えた商業化の次の段階に入りつつあるもう一つの兆候を加えています。[2]Organon、「欧州委員会が欧州初のPERJETAバイオシミラーであるPOHERDYを承認」、Organon プレスリリース、organon.com より多くの腫瘍学バイオロジクスが独占期間の終了に向かうにつれ、腫瘍学バイオシミラー市場はポートフォリオの拡大が加速するはずですが、先行する企業は依然として支払者との契約および病院アクセスにおいて優位性を持ちます。このパターンが重要なのは、腫瘍学バイオシミラー市場がもはや成熟した代替品のみによって定義されるのではなく、臨床・規制・商業的な準備を整えた状態で次の上市機会に到達できる企業によっても定義されるからです。

腫瘍学治療コスト削減に向けた支払者の圧力

支払者の圧力は腫瘍学バイオシミラー市場の成長を強化しています。なぜなら、低コストの代替品が予算管理とより広範な治療アクセス目標の両方に合致するようになっているからです。2025年の腫瘍学薬局実践に関する調査でも、支払者が指定するバイオシミラーの選択と償還制限が診療レベルでの製品選択を形成していることが明らかになっており、腫瘍学バイオシミラー市場が医師の好みだけでなく、償還設計を通じてますます誘導されていることを確認しています。この圧力は腫瘍学バイオシミラー市場にとって有益です。なぜなら、切り替えの決定が契約、優先製品、ポートフォリオの標準化に結びついている場合、コスト削減が機関にとってより可視化されるからです。また、上市シーケンスの重要性も高まります。なぜなら、早期に支払者との連携を確保した企業は、臨床的類似性を後発参入者よりも速く日常的な利用に転換できるからです。長期的には、このダイナミクスにより腫瘍学バイシミラー市場はアクセス拡大と価格規律が相互に強化し合う軌道を維持するはずです。

世界的ながん罹患率と治療件数の増加

腫瘍学バイオシミラー市場は、腫瘍学治療対象患者数の基本的な拡大によっても支えられており、これによりバイオシミラー供給者はオリジネーターからの大幅なシェア獲得なしでも、より大きな臨床基盤にサービスを提供できます。2026年のランセット・オンコロジー誌の研究でも、診断された世界のがん罹患率が2025年の1,358万件から2050年には1,932万件に増加すると予測されており、肺がん、乳がん、前立腺がんが最大の診断件数の中に留まり続けるとされています。これはいくつかの治療領域がすでにバイオロジクスを使用しているか、将来のバイオシミラー開発を引き付ける可能性が高いため、特に関連性があります。[3]Soerjomataram I, et al.、「1990年から2050年における世界のがん罹患率の総数と診断数およびステージ分布の推定、17種のがんのシミュレーションベース分析」、ランセット・オンコロジー、thelancet.com これは腫瘍学バイオシミラー市場が代替品からだけでなく、最初から低コストのバイオロジクスオプションを通じて治療に入る可能性のある新規患者の到来からも恩恵を受けることを意味します。この効果は価格に敏感な医療システムにおいて特に重要であり、バイオシミラーの利用可能性によりバイオロジクス療法が限定的なアクセスからより広範な日常的使用へと移行できます。その結果、腫瘍学バイオシミラー市場は、がん罹患率の上昇と手頃な価格の改善への継続的な圧力を組み合わせた成長基盤を持っています。

バイオシミラー契約に関する病院および腫瘍学グループ購買の採用

病院調達は腫瘍学バイオシミラー市場における最も強力な運営促進要因の一つであり続けています。なぜなら、主要な腫瘍学バイオシミラーの多くが依然として機関の点滴投与施設で投与されているからです。同じJAMA研究では、米国の病院におけるバイオシミラー採用が2024年までにベバシズマブ、トラスツズマブ、リツキシマブについてすでに高度に進んでいたことが示されており、機関システムがバイオロジクス需要を優先バイオシミラー購買パターンに転換することに慣れてきたことを示しています。2025年の腫瘍学薬局調査では、90%以上の機関がフォーミュラリーに少なくとも1つの優先バイオシミラーを掲載していたことが判明しましたが、償還上の制約により多くの回答者が優先契約価格へのアクセスを依然として制限されており、調達規律は強固ではあるものの摩擦がないわけではないことを意味します。これは腫瘍学バイオシミラー市場にとって重要です。なぜなら、製品が優先機関オプションになると、契約力が迅速に取引量を統合できるからです。また、統合システムが複雑な償還や管理上の問題に直面する小規模なコミュニティ施設よりも速く動く二速パターンも生み出します。その結果、腫瘍学バイオシミラー市場は、すべての分子が医師レベルの完全な信頼に達する前でも、病院チャネル内でさらに深化する余地があります。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 互換性と免疫原性に関する腫瘍学処方者の慎重姿勢 | -1.8% | アジア太平洋地域および南米で最も高い感度を持つ世界規模 | 中期(2〜4年) |

| 複雑な臨床開発および製造要件 | -1.5% | 世界規模 | 長期(4年以上) |

| 特許訴訟および参照製品の独占期間延長 | -1.3% | 北米および欧州 | 短期(2年以内) |

| 各国における不均一な償還および薬局代替政策 | -1.0% | アジア太平洋地域、中東・アフリカ、南米 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

互換性と免疫原性に関する腫瘍学処方者の慎重姿勢

処方者の慎重姿勢は腫瘍学バイオシミラー市場にとって現実の抑制要因であり続けています。なぜなら、機関契約は個々の臨床的信頼が変化するよりも速く製品選択を動かすことができるからです。BioDrugsはまた、韓国の腫瘍学医の31.4%から56.8%がオリジネーターバイオロジクスをすでに使用している患者の切り替えに消極的であり、その躊躇は有効性に対する広範な疑念よりも免疫原性と継続性への懸念に集中していると報告しています。[4]Kim H, et al.、「韓国における腫瘍学医のバイオシミラーに対する認識と躊躇のパラドックスの解明、ウェブベース調査研究」、BioDrugs、springer.com 2025年に発表れたインドの臨床医調査では、69.2%が標準的な80%から125%の生物学的同等性マージンを超える逸脱が臨床使用に影響を与えると考えており、技術的解釈が依然として実際の採用に影響を与えていることを示しています。腫瘍学バイオシミラー市場にとって、これは製品が承認・利用可能であっても臨床的な躊躇が利用を遅らせる可能性があるため、教育、実世界のエビデンス、切り替えへの慣れが依然として重要であることを意味します。また、最終的な決定が主に個々の医師の判断に委ねられている施設よりも、機関主導の経路において普及が引き続き強くなる可能性があることも意味します。

複雑な臨床開発および製造要件

腫瘍学バイオシミラー市場は、次の波の製品が第一世代のモノクローナル抗体バイオシミラーよりも複雑であるため、より深い技術的抑制要因に直面しています。AAPS Journalは2026年に、標準的なモノクローナル抗体のバイオシミラー評価でさえ、多段階の分析準備と厳密に管理された分解試験が必要であり、小さな手順上の違いが品質解釈に影響を与えうることを指摘しまた。この複雑さは、開発者がチェックポイント阻害剤やその他の高度な腫瘍学バイオロジクスに向かうにつれてより重要になります。そこでは製造精度、比較可能性パッケージ、規制の一貫性がすべて大規模に管理することが難しくなります。したがって、腫瘍学バイオシミラー市場は特許が満了に近づくだけでは拡大しません。なぜなら、各上市は依然として高価な開発作業、堅牢な分析、信頼性の高い商業生産に依存しているからです。これらの要件はタイムラインを延ばし、信頼できる参入者の数を制限し、需要条件が有利であっても一部の機会が未開発のまま残るリスクを高める可能性があります。実際には、腫瘍学バイオシミラー市場は急速に成長し続けるかもしれません。しかし、技術的な閾値は、拡大が価格競争力だけを持つ企業よりも深いバイオロジクス能力を持つ企業を引き続き優遇することを意味します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

適応症別:乳がんが収益を牽引、肺がんが成長を再定義

乳がんは2025年の腫瘍学バイオシミラー市場シェアの28.15%を占め、トラスツズマブバイオシミラーがHER2陽性治療経路にすでに深く組み込まれているため首位を維持しました。この地位は臨床的な親しみと商業的な成熟度の両方を反映しており、トラスツズマブバイオシミラーは早期採用を超えて主要な機関施設全体での日常的な使用へと移行するのに十分な時間を持っています。米国では、トラスツズマブバイオシミラーカテゴリーが7つの競合製品で2026年に入り、Samsung Bioepisはカンジンチが31%、トラジメラが25%、オギブリが24%のカテゴリーシェアを報告しており、腫瘍学バイオシミラー市場のこのセグメント内でいかに競争が激化しているかを示しています。血液がんも、リツキシマブバイオシミラーが高度な機関採用に移行し、JAMAが対象とした米国病院サンプルで2024年までにバイオシミラー使用率が84%に達したことから、依然として重要な収益基盤となっています。大腸がんは、ベバシズマブバイオシミラーが転移性治療環境において検証された経済的役割をすでに持っているため、別の重要な層を加えています。

2025年のJournal of Medical Economics研究では、ベバシズマブ-bvzrが転移性大腸がんにおけるバイシミラーオプションの中で最大のコスト削減と最低の転換必要数を達成したことが判明しており、この適応症が腫瘍学バイオシミラー市場にとって商業的に関連性を持ち続ける理由を強化しています。肺がんはCAGR 16.75%で最も急成長している適応症であり、その見通しは疾患負担とチェックポイント阻害剤バイオシミラーの将来の拡大可能性によって支えられています。IARCは2024年に肺がんを世界で最も罹患率の高いがんとして特定し、260万件の新規症例があり、がん死亡の主要原因でもあることから、腫瘍学バイオシミラー市場のこの部分を支える患者基盤は大きく持続的です。卵巣がん、胃がん、その他の低シェア適応症は今日では小規模です。しかし、ベバシズマブ関連治療環境全体にわたるラベルの幅広さにより、腫瘍学バイオシミラー産業は各腫瘍タイプに別個の商業化モデルを必要とせずに複数の腫瘍学部門にわたって価値を拡大できるため、依然として重要です。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

薬剤クラス別:モノクローナル抗体が支配、チェックポイント阻害剤候補が加速

モノクローナル抗体は2025年の腫瘍学バイオシミラー市場規模の68.54%を占め、固形腫瘍および血液腫瘍学の両方の使用においてトラスツズマブ、ベバシズマブ、リツキシマブバイオシミラーの強固な商業的地位を反映しています。その優位性は、成熟した参照製品、十分に理解された臨床経路、および病院がこれらの治療薬を大規模に契約・投与する方法をすでに知っているという事実の組み合わせに結びついています。G-CSFは化学療法関連の好中球減少症管理を支援するため第二の主要クラスを形成しており、2025年の腫瘍学薬局調査ではフィルグラスチムの加重平均バイオシミラー利用率が88%、ペグフィルグラスチムが52%と報告されており、支持療法が腫瘍学バイオシミラー市場において依然として意味のある転換余地を持つことを示唆しています。[5]Jain A, et al.、「インドにおける腫瘍学バイオシミラーに対する臨床医の認識と採用、全国調査の結果」、Indian Journal of Medical and Paediatric Oncology、thieme.com 造血剤も成熟した需要の一部であり続けており、ユーザードラフトでは機関浸透率が84%近くであることが示されており、腫瘍学バイオシミラー市場における安定しているが動的ではないコンポーネントとしての役割を支えています。したがって、現在のクラス構造は依然として確立された分子に大きく傾いており、収益集中が企業レベルよりも分子レベルで強く見えます。

より速い変化はその他カテゴリーで起きており、将来のチェックポイント阻害剤およびVEGF関連バオシミラーの機会を取り込むため、2031年にかけてCAGR 18.16%で成長すると予測されています。Samsung Bioepisは2026年6月にSB27(ペムブロリズマブバイオシミラー候補)について、薬物動態学的同等性および24週時点での非小細胞肺がんにおける同等の客観的奏効率を含む良好な予備フェーズ1およびフェーズ3データを発表しており、腫瘍学バイオシミラー産業が次の商業的フロンティアに近づいていることを示す最も明確な兆候の一つとなっています。これらの資産が申請と上市に近づくにつれ、腫瘍学バイオシミラー市場は第一世代モノクローナル抗体の価格サイクルだけへの依存が低下するはずです。この変化は重要です。なぜなら、腫瘍学バイオシミラー市場の次のフェーズは、旧来のクラスに何社の参入者が存在するかよりも、より複雑な免疫腫瘍学カテゴリーにどの企業が最初に到達するかによって形成される可能性があるからです。

投与経路別:静脈内投与が定着、皮下投与が急速に拡大

静脈内投与は2025年に79.15%のシェアを占め、腫瘍学バイオシミラー市場が依然として医師投与バイオロジクスが収益を支配する病院点滴モデルの中に確固として位置していることを示しています。この経路が最も強い理由は、今日最も広く使用されている腫瘍学バイオシミラー(トラスツズマブ、ベバシズマブ、リツキシマブを含む)が点滴ベースのケア施設と確立された償還ワークフローを中心に構築されているからです。経路の組み合わせはまた、製品が分散した自己投与施設よりも集中した点滴センターを通じて移動する場合、機関調達の標準化が容易であるという事実を反映しています。これにより、特に病院システムが少数の優先製品を通じて契約、在庫、償還を調整しようとしている場合、静脈内製品は現在の腫瘍学バイオシミラー市場において構造的な優位性を持ちます。また、より広い治療環境がより速くリソース集約度の低い投与モデルを求めている中でも、経路集中が高いままである理由も説明しています。

皮下投与は2031年にかけてCAGR 17.45%で成長すると予測されており、プロバイダーがより短い診察と患者スループットの向上を求めるにつれて最も速く成長する経路となっています。2026年2月のSamsung Bioepisデノスマブバイオシミラーの承認は、皮下腫瘍学関連バイオシミラー投与への信頼を強化し、臨床環境が許す場合に非点滴形式がより広い使用を支援できるという考えに勢いを加えました。この経路は患者の利便性とシステム効率の両方から恩恵を受けるはずです。なぜなら、より短い投与が点滴能力への圧力を緩和しながら、従来の高強度施設外でのケアのための余地を広げることができるからです。製造業者もデバイス設計と投与の簡便さを差別化要因として使用する可能性が高く、腫瘍学バイオシミラー市場内の経路競争が分子価格だけでなくサービスモデルの選択も含むようになることを意味します。長期的には、腫瘍学バイオシミラー産業は経路の組み合わせがより均衡するはずですが、静脈内投与は予測期間の大部分にわたって大きな基盤であり続ける可能性が高いです。

流通チャネル別:病院薬局が取引量を支配、専門チャネルがより速い勢いを示す

病院薬局は2025年に収益の68.11%を獲得し、腫瘍学バイオシミラー市場が依然として点滴療法と集中フォーミュラリー管理に結びついた機関主導の調剤に最も依存していることを確認しています。このチャネルが主導する理由は、製品選択が直接的な消費者の選択よりも調達経済、契約条件、償還ロジックから始まることが多いからです。2025年の腫瘍学薬局調査では、これらの施設でのフォーミュラリー決定は最初に取得コストによって、次に償還によって推進されると述べており、病院が予測可能な節約と運営の簡便さを求める腫瘍学バイオシミラー市場の現在の運営実態に合致しています。小売薬局は、ほとんどの腫瘍学バイオシミラーが依然として日常的な小売調剤パターンを通じて移動しないため、より小さな役割を果たしていますが、一部の支持療法製品はそのチャネルに拡大できます。オンライン薬局の浸透も、製品の組み合わせとケア経路広範な在宅配布よりも管理された臨床投与を中心としているため、依然として限定的です。

より速い成長はその他カテゴリーにあり、専門薬局、政府がん研究所、構造化された患者アクセスプログラムがより大きな関連性を獲得するにつれて、2031年にかけてCAGR 16.73%で拡大すると予測されています。Biocon Biologicsは2025年6月にマレーシアがん協会と提携し、予算制約による治療遅延に直面している患者にバイオシミラートラスツズマブ、ペグフィルグラスチム、ベバシズマブを提供しており、非病院チャネルが腫瘍学バイオシミラー市場における標的拡大を支援できることを示しています。このチャネルは、医療システムが病院外来点滴能力を中心にすべてのステップを構築せずにアクセスを拡大する方法を求めているため、拡大しています。また、専門流通と公的アクセスプログラムが正式な機関購買を補完できる、より柔軟なケア提供への広範なシフトとも一致しています。その結果、腫瘍学バイオシミラー市場は病院主導のままである可能性が高いですが、増分的なチャネル成長はこれらのより専門化れたアクセス指向の経路からますます生まれるはずです。

,

地域分析

北米は2025年の腫瘍学バイオシミラー市場規模の36.18%を占め、病院採用、バイオロジクスへの親しみ、商業化の深さが最も強いため、最大の地域貢献者としての地位を維持しました。JAMA研究では、米国の病院バイオシミラー使用率が2024年までにベバシズマブで93%、トラスツズマブで87%、リツキシマブで84%に達していたことが示されており、腫瘍学バイオシミラー市場の成熟した機関環境を示しています。[6]Wilfong LS, et al.、「腫瘍学薬局実践全体にわたるバイオシミラー採用の調査」、Journal of Hematology Oncology Pharmacy、jhoponline.com この地域はまた、腫瘍学点滴ケアの広範な既存基盤、大規模な支払者、洗練されたフォーミュラリー管理からも恩恵を受け続けており、これらすべてが大規模での製品切り替えを実施しやすしています。したがって、北米は新しい分子が競争の組み合わせを変え始めても、腫瘍学バイオシミラー市場にとって最も発展した収益基盤であり続けています。

欧州は腫瘍学バイオシミラー市場の中核地域であり続けています。なぜなら、規制上の受容と調達規律が歴史的に他の多くの地域よりも早いバイオシミラーの正常化を支援してきたからです。2026年4月の欧州委員会によるPOHERDYの欧州初承認ペルツズマブバイオシミラーとしての承認は、地域全体の腫瘍学バイオシミラー市場にとって別の重要なポートフォリオ拡大点を示しました。欧州医薬品庁も2026年6月に、骨への転移を伴う進行がんの成人における骨合併症の予防のためXgevaのバイオシミラーとして推奨されるDenosumab Ascendについて肯定的意見を採択し、欧州チャネルにおける将来の腫瘍学バイオシミラーの幅を広げています。これらのステップは、腫瘍学バイオシミラー市場が政策への親しみと利用可能な製品の着実な拡大の両方を通じて拡大し続ける地域としての欧州の役割を強化しています。

アジア太平洋地域は2031年にかけてCAGR 18.05%で最も急成長している地域であり、腫瘍学バイオシミラー市場が大規模でコスト意識の高い医療システムにおいて最も強い将来の勢いを持っていることを示しています。地域の成長プロファイルは、増大するがん負担、拡大する国内製造能力、およびより広い患者集団にわたってより低い治療コストでバイオロジクス療法を提供するより強いニーズを反映しています。IARCの最新の世界がん統計はその背景を支持しており、がん罹患率が世界的に上昇し続け、手頃な腫瘍学治療能力を必要とする高人口地域に持続的な需要圧力を生み出しています。

競合環境

腫瘍学バイオシミラー市場は企業レベルでは断片化していますが、商業的競争は数の高取引量分子と新興パイプライン資産に集中しつつあります。腫瘍学バイオシミラー市場において世界収益の15%以上を支配する単一企業は存在せず、リーダーシップは依然として完全な世界的支配よりも分子ポジション、契約の深さ、地域リーチに依存しています。韓国の開発者は、確立されたモノクローナル抗体カテゴリーでの存在感を維持しながら次世代プログラムを推進しているため、特に目立っています。Samsung Bioepisは2026年3月にSandozと最大5つの次世代バイオシミラー候補に関するグローバルライセンス、開発、商業化契約を締結することでその地位を強化しており、腫瘍学バイオシミラー市場がアジアの開発力と欧州の市場アクセスインフラをますます組み合わせていることを示しています。このようなパートナーシップ構造は、上市の摩擦を減らし、企業がすべての部分を単独で構築することなく製造能力、臨床開発、商業化カバレッジを組み合わせることができるため重要です。

腫瘍学バイオシミラー市場はまた、確立されたバイオシミラープレイヤーによる直接的なポートフォリオ拡を通じてより競争的になっています。Biocon Biologicsは2025年4月に米国FDAからベバシズマブバイオシミラーであるJobevneの承認を受け、OGIVRIおよびFULPHILAを超えた腫瘍学バイオシミラーのリーチを拡大し、病院投与腫瘍学カテゴリーにおける役割を強化しました。OrganonとHenliusもPOHERDYの米国および欧州での承認を通じて競争圧力を拡大し、戦略的に重要なHER2治療領域に初のペルツズマブバイオシミラー参入を加えました。これらの動きは、腫瘍学バイオシミラー市場がもはや成熟クラスにおける価格競争のみによって定義されるのではなく、ポートフォリオのタイミングと新しい分子における第一波承認を確保する能力が同様に重要になっていることを示しています。

腫瘍学バイオシミラー市場の次のフェーズは、複雑な上市全体にわたって科学的深度と商業的規律の両方を証明できる企業を報いる可能性が高いです。Samsung Bioepisの2026年6月のSB27臨床アップデートは、ペムブロリズマブバイオシミラー競争が最初の信頼できる参入者が今日の成熟したトラスツズマブおよびベバシズマブカテゴリーをはるかに超えた将来の腫瘍学治療経済に影響を与える可能性のある時点に近づいていることを示唆しています。Tevaも2026年3月にProliaのバイオシミラーとしてPonlimsiの米国FDA承認を受け、同時にオマリズマブバイオシミラーの審査を進めることで競争圧力を加え、大企業が依然として規制実行を通じてバイオロジクスへのエクスポージャーを拡大していることを示しています。全体として、腫瘍学バイオシミラー市場は断片化したままですが、タイムリーな承認、スケーラブルな供給、規律あるパートナーシップ戦略を組み合わせることができる企業が次のリーダーシップ層を形成する可能性が高いです。

腫瘍学バイオシミラー産業リーダー

Amgen Inc.

Celltrion, Inc.

Pfizer Inc.

Samsung Bioepis Co., Ltd.

Sandoz Group AG

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年6月:Samsung Bioepisは、ペムブロリズマブ(キイトルーダ)バイオシミラー候補SB27について、良好な予備フェーズ1およびフェーズ3データを報告しました。フェーズ1では薬物動態学的同等性が実証されました。フェーズ3では24週時点での非小細胞肺がんにおける同等の客観的奏効率が実証されました。

- 2026年6月:欧州医薬品庁医薬品委員会は、骨への転移を伴う進行がんの成人における骨合併症の予防のためXgevaのバイオシミラーとして推奨されるDenosumab Ascendについて肯定的意見を採択しました。

- 2026年4月:欧州委員会は、参照製品PERJETAのすべての適応症をカバーする欧州初のペルツズマブバイオシミラーとしてPOHERDYに販売承認を付与しました。

- 2026年3月:Samsung Bioepisは、SB36を含む最大5つの次世代バイオシミラー候補についてSandozとグローバルライセンス、開、商業化契約を締結しました。

- 2026年3月:Teva Pharmaceuticalは、ProliaのバイオシミラーとしてPonlimsiのFDA承認を受け、オマリズマブバイオシミラー候補もFDAおよび欧州医薬品庁の両方で審査受理されました。

世界の腫瘍学バイオシミラー市場レポートの範囲

腫瘍学バイオシミラー市場は、承認された参照バイオロジクスと高度に類似しており、様々ながんの治療および支持療法に使用される生物学的医薬品で構成されています。これらの製品は安全性、有効性、品質の面で臨床的に意味のる差異がなく、オリジネーターバイオロジクスに対してよりコスト効率の高い代替品を提供します。市場は、増大する世界的ながん負担、大型腫瘍学バイオロジクスの特許満了、有利な規制経路、および患者アクセスの改善と医療費削減のためのバイオシミラー採用の増加によって推進されています。

腫瘍学バイオシミラー市場は、適応症、薬剤クラス、投与経路、流通チャネル、地域によって区分されています。適応症別では、乳がん、肺がん、大腸がん、血液がん、肝臓がん、前立腺がん、胃がん、卵巣がん、その他にさらに分類されます。薬剤クラス別では、モノクローナル抗体、顆粒球コロニー刺激因子、造血剤、その他に区分されます。投与経路別では、市場は静脈内投与と皮下投与に区分されます。流通チャネル別では、市場は病院薬局、小売薬局、オンライン薬局、その他に区分されます。地域セグメントはさらに北米、欧州、アジア太平洋地域、中東・アフリカ、南米に分類されます。レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドも対象としています。レポートは上記セグメントの金額(米ドル)での市場規模と予測を提供しています。

| 乳がん |

| 肺がん |

| 大腸がん |

| 血液がん |

| 肝臓がん |

| 前立腺がん |

| 胃がん |

| 卵巣がん |

| その他(膵臓がん、多発性骨髄腫など) |

| モノクローナル抗体 |

| 顆粒球コロニー刺激因子 |

| 造血剤 |

| その他(免疫チェックポイント阻害剤、VEGF阻害剤など) |

| 静脈内投与 |

| 皮下投与 |

| 病院薬局 |

| 小売薬局 |

| オンライン薬局 |

| その他(専門薬局、政府がん研究所など) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋地域 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋地域その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 適応症別 | 乳がん | |

| 肺がん | ||

| 大腸がん | ||

| 血液がん | ||

| 肝臓がん | ||

| 前立腺がん | ||

| 胃がん | ||

| 卵巣がん | ||

| その他(膵臓がん、多発性骨髄腫など) | ||

| 薬剤クラス別 | モノクローナル抗体 | |

| 顆粒球コロニー刺激因子 | ||

| 造血剤 | ||

| その他(免疫チェックポイント阻害剤、VEGF阻害剤など) | ||

| 投与経路別 | 静脈内投与 | |

| 皮下投与 | ||

| 流通チャネル別 | 病院薬局 | |

| 小売薬局 | ||

| オンライン薬局 | ||

| その他(専門薬局、政府がん研究所など) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋地域 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋地域その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

2031年までの腫瘍学バイオシミラーの現在の成長見通しは?

腫瘍学バイオシミラー市場は、病院採用、支払者の圧力、増大するがん治療対象患者数に支えられ、2026年の128.1億米ドルから2031年には249.6億米ドルへとCAGR 14.25%で上昇すると予測されています。

今日最も多くの収益をもたらしている適応症はどれですか?

乳がんは主要な適応症であり、2025年に28.15%のシェアを占めています。これは主にトラスツズマブバイオシミラがHER2陽性治療経路にすでに確立されているためです。

製品の組み合わせの中で最も速く成長している部分はどこですか?

その他薬剤クラスは、将来のチェックポイント阻害剤および関連バイオシミラー上市の商業的可能性を反映して、2031年にかけてCAGR 18.16%で成長すると予測されています。

北米が最大の地域貢献者であり続ける理由は何ですか?

北米は2025年に36.18%のシェアを保持しており、ベバシズマブ、トラスツズマブ、リツキシマブに対する病院バイオシミラー採用がすでに高く、地域が深い機関購買能力を持っているためです。

より広い採用を遅らせている最大の課題は何ですか?

処方者の慎重姿勢は依然として意味のある障壁であり、特に切り替えと免疫原性に関して、多くの病院システムで機関使用がすでに強固であるにもかかわらず存在しています。

現在最も重要な流通チャネルはどれですか?

病院薬局は2025年に68.11%のシェアで支配的なチャネルであり続けており、専門薬局やその他の構造化されたアクセスチャネルはCAGR 16.73%でより速く成長しています。

最終更新日: