低カロリー甘味料市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 10.86 十億米ドル |

| 市場規模 (2031) | 14.34 十億米ドル |

| 成長率 (2026 - 2031) | 5.73% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる低カロリー甘味料市場分析

2026年における低カロリー甘味料市場規模は100億8,600万米ドルと推定されており、2025年の102億7,000万米ドルから成長し、2031年には143億4,000万米ドルに達する見通しで、2026年〜2031年の間に年平均成長率(CAGR)5.73%で拡大します。この成長は主に、糖尿病の有病率の上昇、肥満率の増加、および食品・飲料・医薬品産業の主要プレーヤーによる大規模な製品リフォーミュレーション(処方見直し)の取り組みによって牽引されています。規制当局は積極的に糖分削減の取り組みを支援しており、ブラゼインなどの革新的な甘味料の迅速な承認や、クリーンラベル原料に対する消費者の嗜好の高まりが、企業による新製品の発売と生産能力の拡大を促しています。韓国と中国を筆頭とするアジア太平洋地域は、需要の増加と良好な市場環境により、最も速い地域成長を経験すると予測されています。一方、北米は確立された米国食品医薬品局(FDA)の規制枠組みと堅固な国内製造基盤に支えられ、規模において引き続き優位を維持しています。イノベーションの取り組みは、特にステビアとモンクフルーツなどの天然製品に強く集中しており、風味調整技術と発酵技術の進歩が、合成代替品との性能格差の縮小を後押ししています。

主要レポートの知見

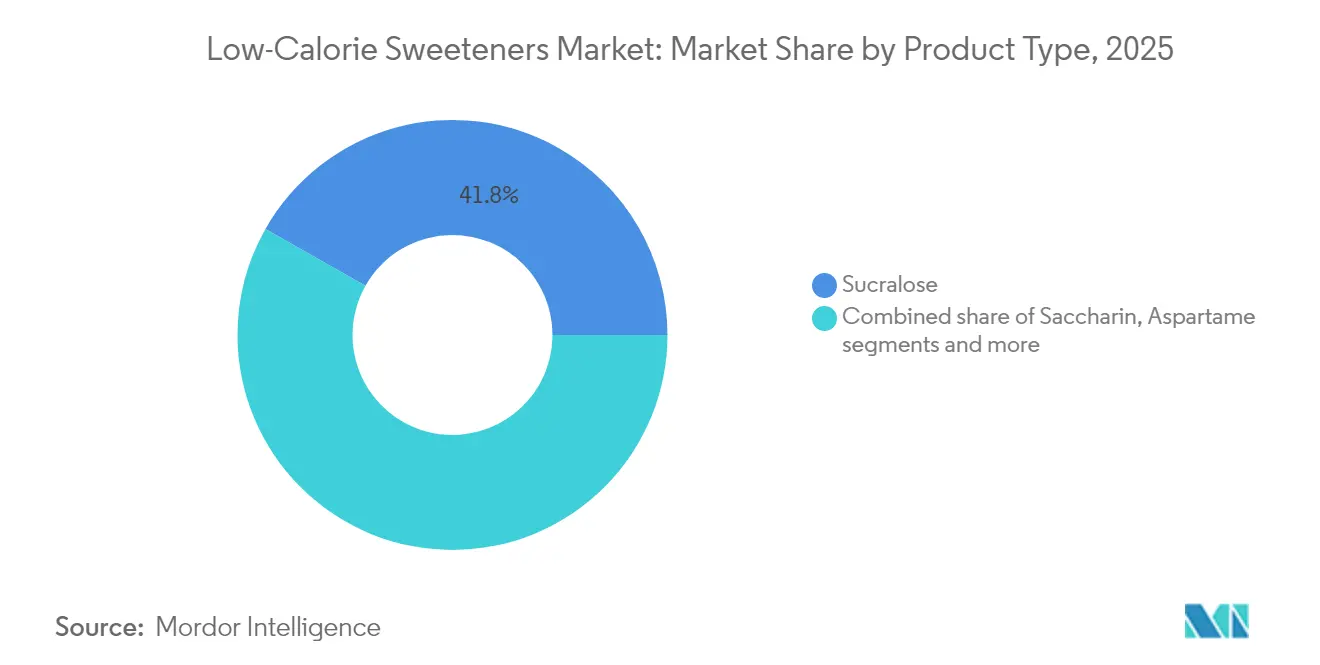

- 製品タイプ別では、スクラロースが2025年の低カロリー甘味料市場シェアの41.80%をリードし、一方でステビアは2031年にかけて年平均成長率(CAGR)9.58%で拡大する見込みです。

- 原料源別では、人工甘味料が2025年に収益シェアの79.45%を占め、天然代替品は年平均成長率(CAGR)7.98%で成長する見通しです。

- 強度別では、高強度製品が2025年の低カロリー甘味料市場規模の62.60%を占め、低強度オプションは年平均成長率(CAGR)7.42%で増加すると予測されています。

- 形態別では、固体形態が2025年に60.05%のシェアを保持し、液体形態は2031年にかけて7.31%の最高成長率を記録する見込みです。

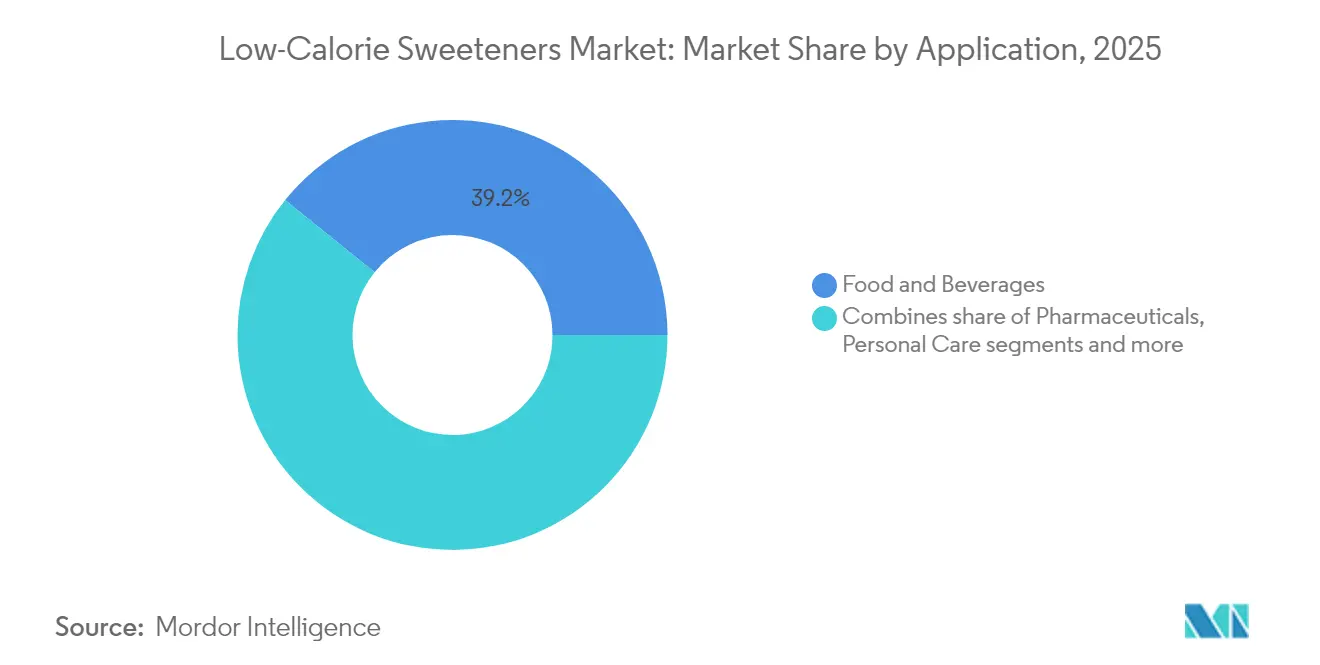

- 用途別では、食品・飲料が2025年の低カロリー甘味料市場規模の39.20%を占め、年平均成長率(CAGR)8.21%で拡大しています。

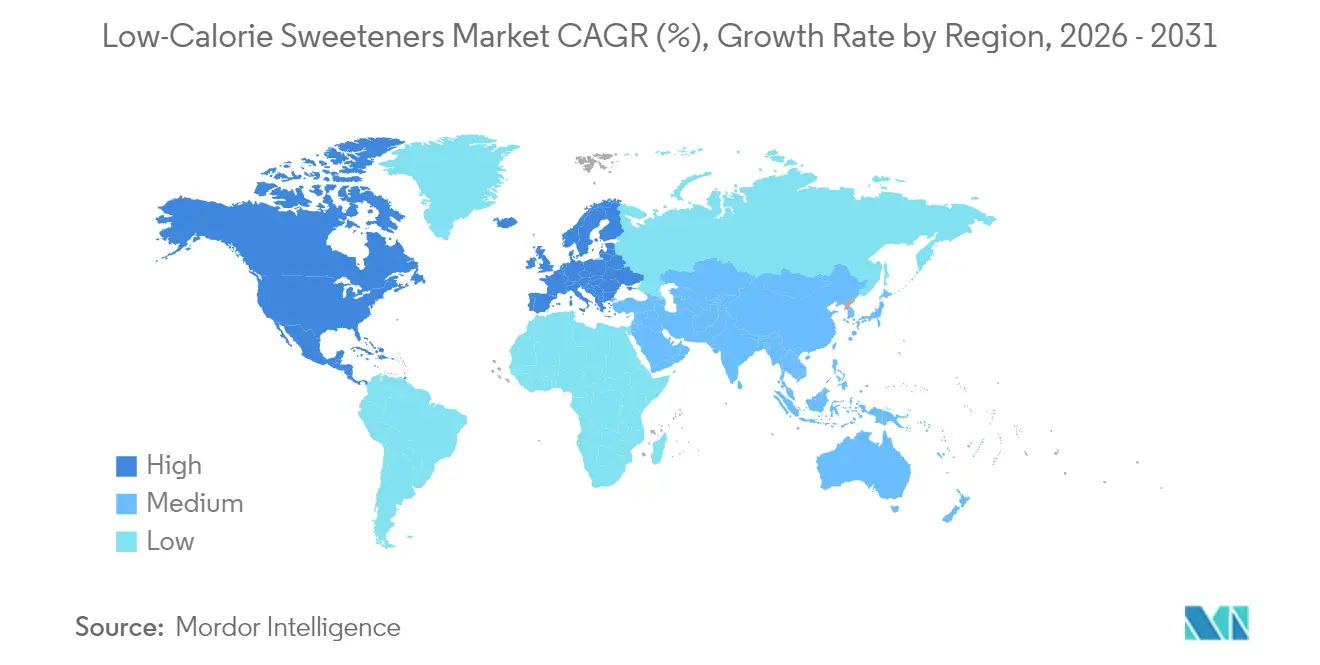

- 地域別では、北米が2025年に32.30%のシェアで優位を占め、アジア太平洋地域は2031年にかけて地域年平均成長率(CAGR)7.05%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の低カロリー甘味料市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (〜)CAGRの予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 糖尿病および肥満の有病率の増加 | +1.8% | グローバル(北米およびアジア太平洋地域で最も高い影響) | 長期(4年以上) |

| 食品・飲料・医薬品産業における用途の拡大 | +1.2% | グローバル(先進国市場に集中) | 中期(2〜4年) |

| 消費者の健康意識の高まり | +1.0% | 北米、欧州、アジア太平洋地域の都市部 | 中期(2〜4年) |

| 砂糖代替品に対する消費者の嗜好 | +0.9% | グローバル(北米および欧州が主導) | 短期(2年以内) |

| 砂糖削減を推進する政府政策 | +0.7% | 欧州、中東、一部のアジア太平洋市場 | 長期(4年以上) |

| フィットネス愛好家の間における低カロリー製品への需要の増大 | +0.5% | 北米、欧州、世界の都市中心部 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

糖尿病および肥満の有病率の増加

糖尿病および肥満の有病率の増加は、低カロリー甘味料市場の重要な促進要因です。国際糖尿病連合(IDF)によると、2024年には約5億8,900万人の成人(20〜79歳)が糖尿病を抱えて生活しており、この数は2050年までに8億5,300万人に達すると予測されています [1]出典:国際糖尿病連合、「2024年の世界における糖尿病」、www.idf.org。米国疾病予防管理センター(CDC)は、米国だけで3,840万人以上が糖尿病を抱えており、2024年時点で9,800万人の成人が糖尿病前症であることを強調しています [2]出典:米国疾病予防管理センター、「全国糖尿病統計報告」、www.cdc.gov。この健康危機の深刻化により、過剰な砂糖摂取の悪影響に対する意識が高まり、消費者はより健康的な代替品を求めるようになっています。世界中の政府および保健機関は、これらの問題に対処するための食事介入の一環として、低カロリー甘味料の使用を積極的に推進しています。例えば、米国疾病予防管理センター(CDC)と世界保健機関(WHO)は、体重管理および糖尿病や心血管疾患などの慢性疾患の予防のために、添加糖の摂取量を減らすことを推奨しています。さらに、英国、メキシコ、インドなどの国々における砂糖税や公衆衛生キャンペーンなどの取り組みが、低カロリー甘味料の普及をさらに後押ししています。これらの要因は、予測期間中における低カロリー甘味料の需要を大幅に押し上げると予想されます。

食品・飲料・医薬品産業における用途の拡大

食品・飲料・医薬品産業における低カロリー甘味料の用途拡大が市場成長を牽引しています。食品・飲料セクターでは、特に健康志向の消費者や糖尿病・肥満を管理している人々の間で、より健康的な代替品への需要の高まりに応えるため、これらの甘味料の使用が増加しています。低カロリー甘味料は、味を損なうことなくカロリー含有量を削減するために、焼き菓子、飲料、乳製品、菓子類など幅広い製品に組み込まれています。医薬品産業では、低カロリー甘味料は、特に小児用製剤や苦味のある薬剤化合物の味をマスキングするシロップ、チュアブル錠、トローチなどの製剤における賦形剤として注目を集めており、不要なカロリーを加えることなく服薬のしやすさを向上させます。ウェルネスと予防的ヘルスケアへの関心の高まりが、これらの甘味料の採用をさらに促進しており、消費者とメーカーの両方がより健康的なライフスタイルのトレンドに沿った選択を求めています。このトレンドは、味のプロファイルを向上させ用途の可能性を広げることを目的とした甘味料製剤の継続的なイノベーションによって支えられています。

消費者の健康意識の高まり

消費者の健康意識が高まっており、低カロリー甘味料への需要を押し上げています。肥満、糖尿病、その他の慢性的な健康状態など、過剰な砂糖摂取の悪影響に対する認識が高まるにつれて、人々はより健康的な代替品を積極的に求めるようになっています。消費者の嗜好のこのような変化が、メーカーに対して、より健康的な食品・飲料の選択肢への需要に応える低カロリー甘味料の革新と導入を促しています。さらに、このトレンドは、砂糖摂取量の削減を推進する政府の取り組みやキャンペーンによって支えられており、低カロリー甘味料市場をさらに後押ししています。生活習慣病の有病率の上昇も予防的ヘルスケアへの関心を高め、消費者が日常の食事の一部として砂糖代替品を採用するよう促しています。さらに、食品技術の進歩により、風味を損なうことなく砂糖の味を模倣する低カロリー甘味料の開発が可能となり、より幅広い消費者層にとって魅力的なものとなっています。

砂糖削減を推進する政府政策

砂糖消費量の削減を目的とした政府の取り組みが市場の成長を牽引しています。世界保健機関(WHO)や各国の保健省などの規制機関は、過剰な砂糖摂取を抑制するためのガイドラインや政策を導入しています。例えば、米国食品医薬品局(FDA)は添加糖を強調した栄養成分表示の更新を義務付けており、英国のソフトドリンク産業課税制度(一般に「砂糖税」と呼ばれる)は、メーカーが糖分を削減した製品へのリフォーミュレーションを行うよう誘導しています。同様に、メキシコやインドなどの国々では、消費を抑制するために砂糖入り飲料への課税を実施しています。欧州連合(EU)もその「農場から食卓へ」戦略のもと、加工食品の糖分レベルの削減を目指した戦略を導入しています。さらに、米国心臓協会は、1日のカロリーの6%以下に添加糖の摂取を制限するよう推奨しています [3]出典:米国心臓協会、「添加糖」、www.heart.org。公衆衛生キャンペーンや業界団体との連携によって支えられたこれらの措置が、食品・飲料の処方において低カロリー甘味料を実行可能な代替品として採用することを促進しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGRの予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 天然および新規甘味料の高い生産コスト | -1.1% | グローバル(新興市場で最も深刻) | 中期(2〜4年) |

| 原材料の限られた入手可能性が生産のスケーラビリティと価格安定性に影響 | -0.8% | グローバル(ステビアおよびモンクフルーツのサプライチェーンに集中) | 長期(4年以上) |

| 人工甘味料に関する健康上の懸念 | -0.6% | 欧州、北米、健康志向の消費者層 | 中期(2〜4年) |

| 厳格な規制要件と長期にわたる承認プロセス | -0.4% | 欧州、規制枠組みが発展途上にある新興市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

天然および新規甘味料の高い生産コスト

天然および新規甘味料に関連する高い生産コストは、低カロリー甘味料市場において重大な抑制要因として機能しています。これらの甘味料は多くの場合、高度な抽出・加工技術を必要とし、製造コストを増大させます。さらに、ステビアの葉やモンクフルーツなどの原材料の調達は、入手可能性の限界と持続可能な農業慣行の必要性により、コストがかかる場合があります。製品の品質と一貫性を維持することの複雑さも、全体的な生産コストを押し上げます。さらに、天然および新規甘味料に対する規制要件(食品安全基準への準拠や必要な認証の取得を含む)が、メーカーに対する財務的な負担を増加させます。生産効率を向上させ革新的な製剤を開発するための研究開発の必要性もコストを増大させます。その結果、メーカーはこれらの甘味料を競争力のある価格で提供することに課題を抱えており、価格に敏感な市場での採用が妨げられる可能性があります。このコスト障壁は、小規模プレーヤーが市場に参入する能力にも影響を与え、業界内の競争とイノベーションを制限することにもなりかねません。

厳格な規制要件と長期にわたる承認プロセス

低カロリー甘味料市場は、厳格な規制要件と長期にわたる承認プロセスにより重大な課題に直面しています。世界中の政府は、低カロリー甘味料が市場に導入される前に、その安全性と有効性を確保するための厳格な規制を実施しています。米国食品医薬品局(FDA)や欧州食品安全機関(EFSA)などの規制機関は、これらの製品に対する包括的な試験と評価を義務付けています。これらのプロセスには、潜在的な健康影響を判断するための広範な臨床試験、毒性評価、および長期研究が含まれることが多くあります。さらに、新しい低カロリー甘味料の承認タイムラインは長期化する可能性があり、規制機関は安全基準への準拠を確保するために提出されたデータを綿密に審査します。例えば、FDAはメーカーに対して一般に安全と認められる(GRAS)通知または食品添加物請願書の提出を要求しており、いずれも厳格な精査を伴います。同様に、EFSAは欧州連合(EU)内での使用を承認する前に詳細なリスク評価を実施します。これらの規制上のハードルは、新製品の導入を遅らせるだけでなく、研究開発に関連するコストも増大させます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:スクラロースの優位性が天然代替品の挑戦に直面

スクラロースは2025年に41.80%という圧倒的な市場シェアをもって引き続き優位を保っています。この優位性は、80カ国以上での確立された規制承認によって支えられており、広範な受け入れを確保しています。スクラロースは高強度人工甘味料であり、砂糖の約600倍の甘さを持ち、少量での使用において高い効率性を発揮します。高温下および広範なpH範囲における優れた安定性が、焼き菓子、乳製品、炭酸飲料など様々な食品・飲料用途への理想的な使用を可能にしています。さらに、スクラロースはノンカロリーであり、虫歯の原因にもならないため、健康志向の消費者とメーカーの双方にとっての魅力をさらに高めています。原料の長い賞味期限と他の甘味料との相溶性も、市場での持続的な優位性に貢献しています。

一方、ステビアは2031年にかけて9.58%という力強い年平均成長率(CAGR)が予測されており、市場において最も急速に成長するセグメントとして台頭しています。この成長は主に、人工甘味料に対する天然代替品への消費者の嗜好の高まりによって牽引されています。ステビア・レバウディアナ植物の葉から抽出されるステビアは、クリーンラベルおよび植物由来製品への高まる需要に合致したゼロカロリー甘味料です。従来ステビアに関連していた苦味の後味を低減するなど、風味最適化における技術的進歩が、その官能プロファイルを大幅に改善し、より幅広い消費者層にとって魅力的なものにしています。ステビアは飲料、菓子類、ダイエット製品に広く使用されており、より健康的で自然な甘味の選択肢を求める消費者のニーズに応えています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

原料源別:天然イノベーションによって挑戦される人工甘味料の優位性

2025年、人工甘味料は低カロリー甘味料市場において79.45%の市場シェアで優位を占めています。この優位性は、安全性が確立された数十年にわたる規制承認と、大規模な食品製造への広範な普及に起因しています。人工甘味料はコスト面で大きな優位性を持ち、低カロリー製品を大量生産することを目指すメーカーにとって好ましい選択肢となっています。これらの甘味料は、カロリーを加えることなく甘さを提供できることから、飲料、焼き菓子、加工食品に広く使用されています。さらに、長い賞味期限と様々な加工条件下での安定性が、食品・飲料産業における魅力をさらに高めています。

一方、天然代替品は、クリーンラベル製品に対する消費者の嗜好の高まりに牽引され、市場での勢いを増しています。これらの代替品は2031年にかけて年平均成長率(CAGR)7.98%で成長すると予測されています。生産技術の革新により、コストと風味に関する従来の課題が解決され、天然甘味料はメーカーと消費者の双方にとってより身近で魅力的なものとなっています。ステビア、モンクフルーツ、エリスリトールなどの成分は、天然由来・植物由来・最小限の加工による製品への需要に沿うものとして、食品・飲料の処方に取り込まれることが増えています。健康とウェルネスのトレンドに対する意識の高まりと、天然甘味料に対する規制面での支援により、予測期間におけるその採用がさらに加速すると期待されています。

強度別:低強度甘味料の成長を伴う高強度甘味料の優位性

2025年、高強度甘味料は市場において62.60%という大きな市場シェアを保持し優位を占めています。これらの甘味料は、最小限の原料使用で所望の甘さレベルを達成できるコスト効率の良さから広く好まれています。アスパルテーム、スクラロース、サッカリンなどの高強度甘味料は、飲料、菓子類、加工食品など様々な用途に広く使用されています。カロリーを加えることなく強い甘さを提供するその能力は、より健康的でカロリーの低い製品への消費者需要に応えることを目指すメーカーにとって人気の選択肢となっています。さらに、長い賞味期限と様々な加工条件下での安定性が、食品・飲料産業全体でのその広範な普及にさらに貢献しています。

一方、低強度甘味料は2031年にかけて予測年平均成長率(CAGR)7.42%という着実な成長を経験しています。これらの甘味料は、食感、かさ、水分保持など甘さを超えた砂糖の機能的特性が不可欠な特定の製剤上の課題に対応しています。エリスリトール、キシリトール、ソルビトールなどの低強度甘味料は、焼き菓子、乳製品、医薬品などの用途で使用が増えています。砂糖の物理的特性を模倣しながらカロリーを削減するその能力は、製品処方において価値ある原料となっています。クリーンラベルおよび天然原料への需要の高まりが、消費者のより健康的でより自然な代替品への嗜好に沿うものとして、低強度甘味料の採用をさらに促進しています。

用途別:各カテゴリーにわたる食品・飲料による成長の牽引

食品・飲料は、支配的な39.20%のシェアを占めており、最大のセグメントであるだけでなく、2031年にかけて8.21%という印象的な年平均成長率(CAGR)で最も急速に成長するセグメントでもあります。この成長は、低カロリー代替品への高まる需要に応えるため、様々な製品カテゴリーにわたる広範なリフォーミュレーションの取り組みを浮き彫りにしています。耐熱性甘味料の革新は、味や食感を損なうことなく低カロリー製品の生産を可能にすることで、ベーカリーおよび菓子類の用途に恩恵をもたらしています。一方、乳製品とデザートのセクターは、カロリー含有量を削減しながら望ましいマウスフィールの特性を保持するために、食感を保持する処方を活用しています。

飲料はゼロカロリーのポジショニングを活用して販売量の成長を牽引しており、消費者はますます健康的な選択肢を求めています。特に、スポーツ飲料とファンクショナル飲料は、最適な風味強化のために複雑な甘味料ブレンドを採用し、機能性と低カロリー摂取という二重の需要を満たしています。医薬品への用途は低カロリー甘味料市場においてその範囲を広げています。従来の錠剤を甘くするだけでなく、特に小児用製剤や苦味のある薬剤化合物の服薬コンプライアンス向上のために、風味マスキング技術を採用するようになっています。これらの進歩は、健康志向の消費者に対応した低カロリーの医薬品の開発を可能にするため、特に重要です。パーソナルケアセクターでは採用の急増が見られ、特にキシリトールなどの特定の甘味料の虫歯予防効果を活用したオーラルヘルス製品において顕著です。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

形態別:液体の革新を伴う固体形態の嗜好

2025年、固体甘味料は低カロリー甘味料市場において60.05%の市場シェアで優位を占めています。この大きなシェアは、確立された製造プロセスと、粉末および粒状形態に対する広範な消費者の親しみやすさに起因しています。固体甘味料は、取り扱いの容易さ、長い賞味期限、レシピでの一貫したパフォーマンスにより、焼き菓子、菓子類、包装食品など様々な用途で好まれています。さらに、既存の食品生産システムとの適合性が、市場でのその地位をさらに強固にしています。固体甘味料への需要は、従来の食品製品における低カロリー代替品への高まる需要に引き続き応えることで、堅調に推移しています。

一方、液体甘味料は市場において急速な成長を経験しており、2031年にかけて年平均成長率(CAGR)7.31%が予測されています。この成長は主に、溶解性の向上とブレンドのしやすさが好まれることで飲料産業での採用が増加していることによって牽引されています。溶解性処方における最近の進歩により、溶解に関する従来の課題が解決され、様々な液体用途における機能性が向上しています。液体甘味料は、一様な甘さの提供と処方への組み込みの容易さが高く評価されており、すぐに飲める飲料、フレーバーシロップ、乳製品代替品においても普及が進んでいます。より健康的な飲料の選択肢への消費者需要が高まるにつれて、液体甘味料はこれらの嗜好に応える上で中心的な役割を果たすと予想されています。

地域分析

2025年、北米は32.30%という支配的な市場シェアを有しており、堅固な規制枠組みと高度な食品加工インフラに支えられ、新製品の迅速な採用を促進しています。この地域は確立されたサプライチェーンと研究開発への多大な投資の恩恵を受けており、メーカーが変化する消費者の嗜好に対応した革新的な低カロリー甘味料を導入することを可能にしています。さらに、クリーンラベルおよび天然甘味料への高まる需要が、北米の市場ポジションをさらに強化しています。この地域における肥満と糖尿病の有病率の増加も、砂糖摂取に関する消費者の意識を高め、低カロリー代替品の採用を促進しています。市場の主要プレーヤーは、食品・飲料企業とのパートナーシップを活用して製品ポートフォリオを拡大し、より健康的な選択肢への高まる需要に応えています。

アジア太平洋地域は、2031年にかけて7.05%の年平均成長率(CAGR)を誇り、最も急速に成長する地域となる軌道にあります。この成長は、糖尿病症例の急増、健康意識の向上、および主要市場における迅速な規制承認によって促進されています。インドや中国などの国々の政府は砂糖削減政策を実施しており、低カロリー甘味料の採用を促進しています。韓国は地域イノベーションの最前線にあり、高まる需要に応えるためアルロース生産に多大な投資を行っています。一方、シンガポールのFrutti Sugarは、低カロリー甘味料を地域全体の消費者にとってより身近なものにするため、一般的な砂糖と同等の価格に近づけることを目指して生産を拡大しています。

欧州は、より健康的な代替品への消費者需要の増加と砂糖削減を推進する厳格な規制に牽引され、低カロリー甘味料市場において重要な地位を占めています。この地域では製品イノベーションの増加が見られ、メーカーは消費者の嗜好に合わせて天然・植物由来の甘味料に注力しています。ドイツと英国は、政府の取り組みと食品・飲料企業との連携に支えられ、低カロリー甘味料の採用をリードしています。中東・アフリカでは、健康意識の向上と肥満・糖尿病との戦いに向けた政府の取り組みに支えられ、市場が徐々に拡大しています。アラブ首長国連邦と南アフリカは主要な貢献国として台頭しており、高まる需要に応えるための現地生産・流通ネットワークへの投資が行われています。

競争環境

低カロリー甘味料市場は中程度の集中度を示しています。このスコアは、少数の主要プレーヤーが大きな市場シェアを保持し、合併、買収、パートナーシップなどの戦略的活動を牽引する競争環境を反映しています。企業は競争上の優位性を得るために、製品ポートフォリオの拡大と市場プレゼンスの強化にますます注力しています。例えば、Cargill, Incorporated、Archer-Daniels-Midland Company、Tate & Lyle PLC、Roquette Freres SAなどの主要プレーヤーは、変化する消費者の嗜好に対応した革新的な低カロリー甘味料ソリューションを導入するために、研究開発への投資を積極的に行っています。

この中程度に集中した市場において、小規模プレーヤーも特定の消費者セグメントをターゲットとし、独自の価値提案を提供することで自らのニッチを開拓しようとしています。例えば、スタートアップ企業や地域のメーカーは、クリーンラベルおよびより健康的な代替品への高まる需要に応えるため、ステビアやモンクフルーツなどの天然・植物由来甘味料を重視しています。このトレンドは競争を激化させており、大手企業もこのような製品を含めた品揃えの多様化を図っているため、従来型と新興プレーヤーの境界線が曖昧になっています。

低カロリー甘味料市場の競争ダイナミクスは、規制の進展と消費者トレンドの変化によってさらに形成されています。企業は製品の安全性と表示に関する厳格な規制に対応しながら、持続可能で環境に優しい生産慣行への需要の増加にも対処しています。食品・飲料メーカーとのパートナーシップなどの戦略的な協働が、企業が自社の甘味料をより幅広い用途に統合することを目指す中で一般的になっています。これらの要因が合わさって市場の進化する競争環境に貢献し、ダイナミックで戦略的に活発な分野となっています。

低カロリー甘味料業界のリーダー企業

Tate & Lyle PLC

Cargill, Incorporated

Archer-Daniels-Midland Company

Ingredion Incorporated

Roquette Freres SA

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年12月:Tate & Lyle PLCは、より健康的で持続可能な選択肢への消費者需要の高まりに応えるため、BioHarvest Sciencesと提携しました。両社の共同取り組みは、革新的な植物合成技術を通じた次世代の植物由来甘味料の開発に焦点を当てています。目標は、後味なしに砂糖の風味を再現する、コスト効率の高い栄養価のある砂糖代替品を生産することです。

- 2024年9月:Howtianは、SoPure Doradoと呼ばれる未精製のゴールデンステビアエキスを発売しました。同社によると、この新製品は、過度に加工されていて不健康と見なす食品を避けている消費者向けに設計された、最も少ない加工工程による植物由来のゼロカロリー甘味料です。

- 2023年11月:Ingredionはマレーシアのステビア生産施設であるPureCircleの操業を強化し、食品・飲料の幅広い用途向けのステビア原料の生産量を増大させました。PureCircleのバイオコンバージョン技術を中心に据えたこの拡張は、ステビア原料に対する施設の生産能力を4倍にする予定です。

世界の低カロリー甘味料市場レポートの調査範囲

低カロリー甘味料とは、カロリーが低く、血糖値を上昇させない砂糖代替品です。砂糖の摂取量を減らすことを望む消費者が摂取することができます。世界の低カロリー甘味料市場(以下、調査市場と呼称)は、原料源、製品タイプ、用途、地域別に区分されています。原料源別では、市場は天然と合成に区分されています。

低カロリー甘味料市場は、原料源(天然および合成)、タイプ(スクラロース、サッカリン、アスパルテーム、ネオテーム、アドバンテーム、アセスルファムカリウム、ステビア、およびその他のタイプ)、用途(食品、飲料、医薬品、およびその他の用途)、地域(北米、欧州、アジア太平洋、南米、ならびに中東・アフリカ)別に区分されています。本レポートは、上記のセグメントについて、金額(百万米ドル)による市場規模および予測を提供しています。

| スクラロース |

| サッカリン |

| アスパルテーム |

| ネオテーム |

| アドバンテーム |

| アセスルファムカリウム |

| ステビア |

| 糖アルコール |

| その他のタイプ |

| 天然 |

| 人工 |

| 高強度甘味料 |

| 低強度甘味料 |

| その他 |

| 固体 |

| 液体 |

| 食品・飲料 | ベーカリーおよび菓子類 |

| 乳製品とデザート | |

| ソース、ドレッシング、調味料 | |

| 飲料 | |

| その他の食品・飲料用途 | |

| 医薬品 | |

| パーソナルケア | |

| その他の用途 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| その他の北米 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| スウェーデン | |

| ポーランド | |

| ベルギー | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| インドネシア | |

| タイ | |

| シンガポール | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| チリ | |

| ペルー | |

| その他の南米 | |

| コロンビア | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| モロッコ | |

| エジプト | |

| トルコ | |

| その他の中東・アフリカ |

| タイプ別 | スクラロース | |

| サッカリン | ||

| アスパルテーム | ||

| ネオテーム | ||

| アドバンテーム | ||

| アセスルファムカリウム | ||

| ステビア | ||

| 糖アルコール | ||

| その他のタイプ | ||

| 原料源別 | 天然 | |

| 人工 | ||

| 強度別 | 高強度甘味料 | |

| 低強度甘味料 | ||

| その他 | ||

| 形態別 | 固体 | |

| 液体 | ||

| 用途別 | 食品・飲料 | ベーカリーおよび菓子類 |

| 乳製品とデザート | ||

| ソース、ドレッシング、調味料 | ||

| 飲料 | ||

| その他の食品・飲料用途 | ||

| 医薬品 | ||

| パーソナルケア | ||

| その他の用途 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| その他の北米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| スウェーデン | ||

| ポーランド | ||

| ベルギー | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| インドネシア | ||

| タイ | ||

| シンガポール | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| ペルー | ||

| その他の南米 | ||

| コロンビア | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| モロッコ | ||

| エジプト | ||

| トルコ | ||

| その他の中東・アフリカ | ||

レポートで回答する主要な質問

2031年までの低カロリー甘味料市場の予測規模は?

低カロリー甘味料市場規模は、年平均成長率(CAGR)5.73%で成長し、2031年までに143億4,000万米ドルに達すると予測されています。

現在市場をリードしている製品タイプは?

スクラロースが世界の収益の41.80%をリードし、80カ国以上での承認の恩恵を受けています。

天然甘味料が注目を集めている理由は?

クリーンラベルへの需要、有利な規制の変化、およびコスト差を縮小させる発酵技術の進歩が、ステビアとモンクフルーツの採用を加速させています。

最も急速に拡大する地域はどこか?

アジア太平洋地域は、糖尿病有病率の上昇と製造能力の拡大に牽引され、2031年にかけて年平均成長率(CAGR)7.05%を記録すると予測されています。

政府政策は市場成長にどのような影響を与えるか?

砂糖税、学校給食のガイドライン、および原料承認制度の改革が、サプライヤーの販売を促進する義務的なリフォーミュレーションの期限を生み出しています。

最終更新日: