ナノ対応包装市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

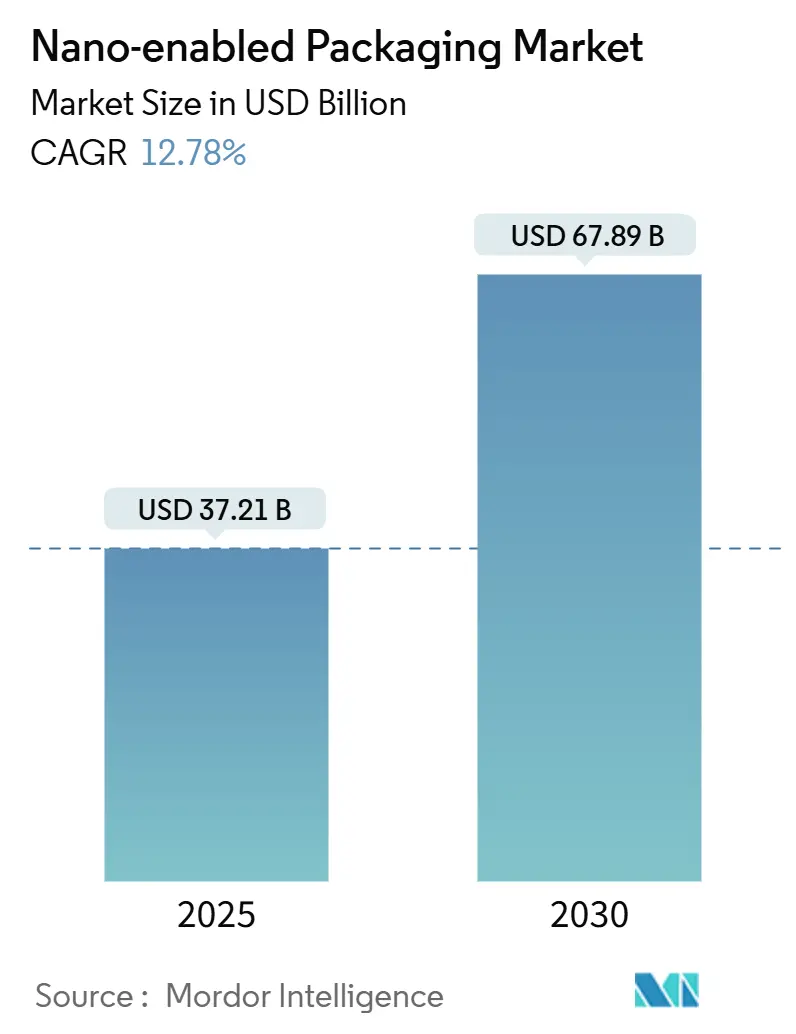

| 市場規模 (2025) | 37.21 十億米ドル |

| 市場規模 (2030) | 67.89 十億米ドル |

| 成長率 (2025 - 2030) | 12.78% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるナノ対応包装市場分析

ナノ対応包装市場規模は2025年に370億2,100万米ドルに達し、2030年までに678億9,000万米ドルに拡大すると予測されており、複合年間成長率(CAGR)は12.78%を反映しています。生鮮食品Eコマースの急速な成長、医薬品コールドチェーンの拡大、そしてパフォーマンス期待を再定義する持続可能性目標の高まりによって勢いが維持されています。ナノクレイバリアフィルムのコスト削減が2024年以降に製造費用を15〜20%低下させ、従来の代替品と同等の価格性能指標を実現しながら、0.1 cc/m²/日未満の酸素透過率を達成しています。[1]米国食品医薬品局、「食品接触物質」、fda.gov ブランドオーナーは現在、ナノ対応ソリューションを、賞味期限の延長、温度感受性バイオ医薬品の保護、循環経済の義務への対応に不可欠なものとして位置づけています。ナノコーティングラインへの資本集約的な投資は7,500万米ドルを超えることが多く、イノベーションサイクルが加速する中でも、確立されたプレーヤーに有利な高い参入障壁を生み出しています。地理的には、アジア太平洋地域が製造規模において主導的地位を維持する一方、中東は食料安全保障と医療への投資を背景に最も高い成長率を記録しています。

主要レポートのポイント

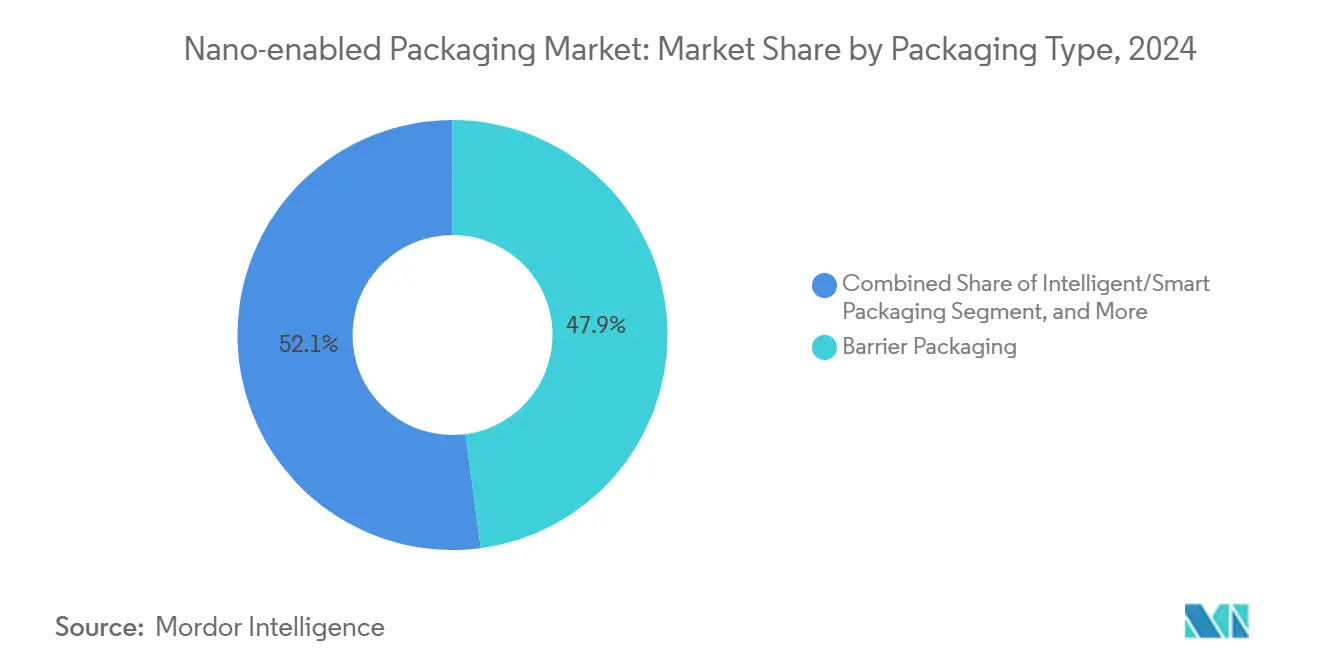

- 包装タイプ別では、バリアソリューションが2024年のナノ対応包装市場シェアの47.91%を占めました。

- 材料別では、紙・板紙ナノコーティングのナノ対応包装市場規模は2025〜2030年の間に15.89%のCAGRで拡大すると予測されています。

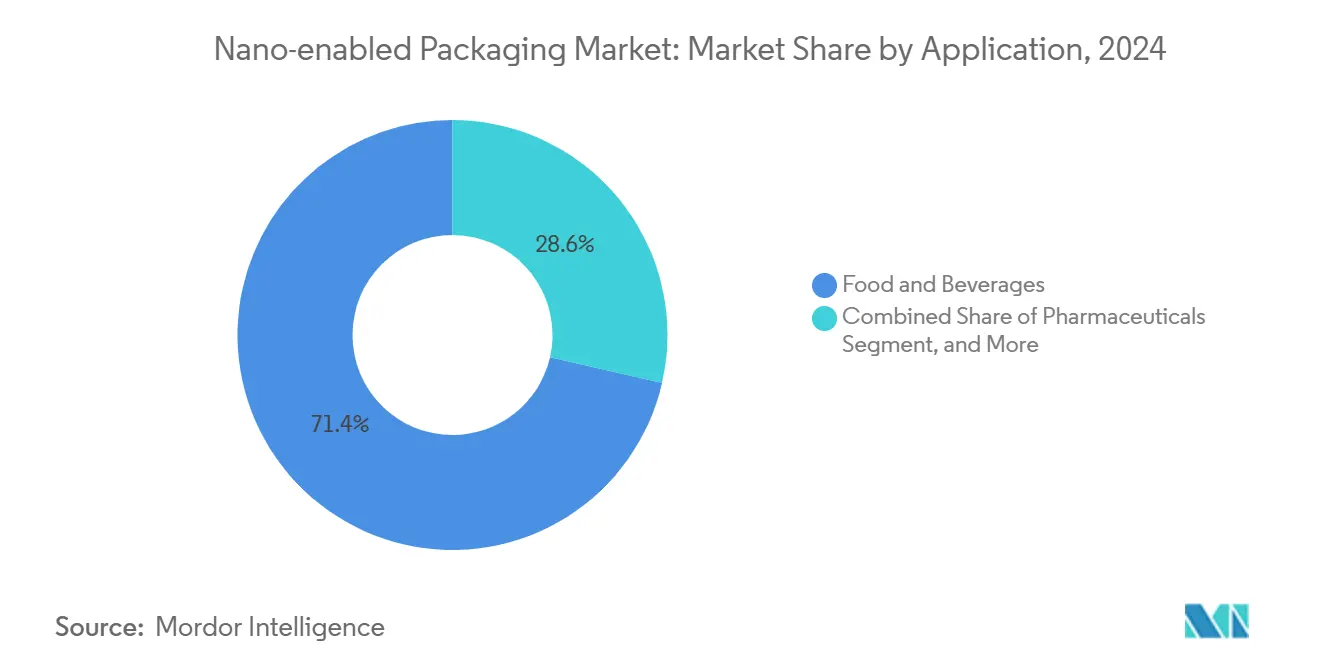

- 用途別では、食品・飲料が2024年のナノ対応包装市場シェアの71.41%を占めました。

- エンドユーザー産業別では、ヘルスケアロジスティクスのナノ対応包装市場規模は2030年までに13.61%のCAGRで成長すると予測されています。

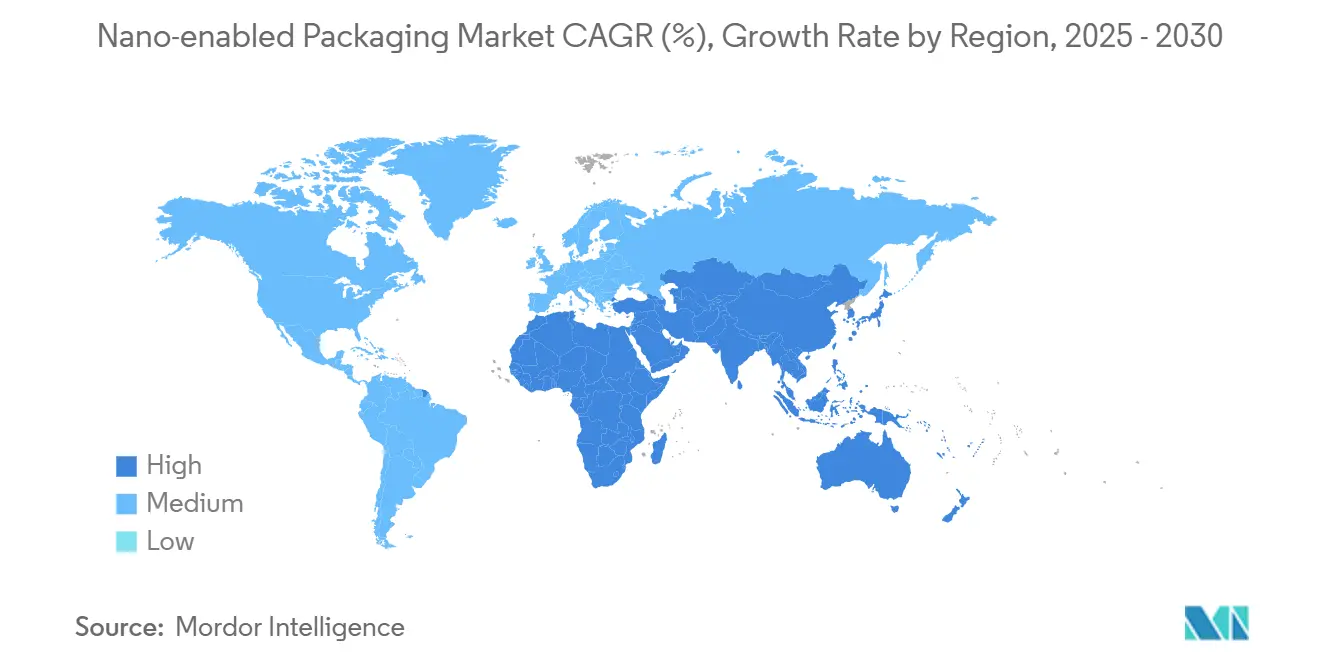

- 地域別では、アジア太平洋地域が2024年のナノ対応包装市場シェアの35.61%を占めました。

世界のナノ対応包装市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 生鮮食品Eコマースの急速な成長 | +3.2% | 世界の都市回廊 | 短期(2年以内) |

| スマートトレーサビリティに向けた規制強化の動き | +2.8% | 欧州および北米 | 中期(2〜4年) |

| ナノクレイバリアフィルムのコスト削減の進展 | +2.1% | アジア太平洋および欧州 | 短期(2年以内) |

| 新興市場における医薬品コールドチェーンの拡大 | +1.9% | アジア太平洋および中東 | 中期(2〜4年) |

| 食肉加工業者によるアクティブ抗菌ナノシルバーの採用 | +1.4% | 北米、欧州、アジア太平洋 | 短期(2年以内) |

| リサイクル可能性を超えたブランドオーナーの持続可能性目標 | +1.3% | 欧州および北米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

生鮮食品Eコマースの急速な成長が包装要件を変革

オンライン食料品の取引量の増加により、より長く複数のノードを経由する流通チェーン全体で生鮮品を保護できる包装の必要性が高まっています。世界のEコマース食品売上高は2020年の1,500億米ドルから2024年には4,000億米ドル超に拡大し、小売業者やサードパーティロジスティクスプロバイダーは従来の構造と比較して賞味期限を最大50%延長するナノクレイバリアフィルムの採用を進めています。[2]ブルームバーグニュース、「生鮮食品デリバリー市場の成長が包装イノベーションを促進」、bloomberg.com 主要プラットフォームは温度管理インフラへの投資を継続しており、Amazonが2024年にコールドチェーンノードのアップグレードに12億米ドルを配分したことがその好例であり、これが高性能フレキシブルパウチおよびリッディング材料の需要加速につながっています。2024年に公表された食品直接接触ナノ材料に関する米国の明確な規制ガイダンスにより、商業化サイクルが短縮され、承認の不確実性が低減されました。都市部のフルフィルメントネットワークが成熟するにつれ、ブランドオーナーはバリア基材にデータロギングセンサーを重ね合わせ、鮮度を維持しながらトレーサビリティのインサイトを提供するハイブリッドインテリジェント包装を生み出しています。

ナノクレイバリアフィルムのコスト削減の進展が大衆市場への普及を可能に

主に無溶剤コーティングや連続蒸着法などのプロセスイノベーションにより、2024年初頭以降、ナノクレイフィルムの製造コストが約18〜22%削減されました。テキサス州でのDowの2億米ドルの生産能力拡大は、持続的な数量成長への確信を示しており、分散性の向上によりパフォーマンスを損なうことなくナノ粒子の添加量を低減することが可能になっています。欧州の調和されたREACH要件により、メーカーは標準的な配合を採用するよう促され、スケールメリットが高まり、単位当たりコストが低下しています。これらの効率化により、ナノ対応包装市場はEVOHベースの多層構造の直接代替品として位置づけられ、これまで採用コストが高すぎた大容量スナック、青果物、乳製品セグメントへの参入が可能になっています。

スマートトレーサビリティに向けた規制強化の動きがインテリジェント包装の普及を促進

欧州および米国の機関によるシリアルレベルの監視義務化により、食品サプライヤーはエンドツーエンドの可視性を提供することが求められ、ナノ対応基材に直接印刷されたNFC、QR、RFIDソリューションへの投資が促進されています。ウォルマートのブロックチェーン検証済み葉物野菜出荷に関する指令が主要小売業者全体で並行した取り組みを引き起こし、スマートラベリングが基本要件となっています。2024年9月に発行されたFDAガイダンスにより、医薬品パックにおける電子監視デバイスのパフォーマンス基準が明確化され、統合がさらに加速しています。コンポーネントの小型化とセンサーコストの低下により、インテリジェントフォーマットが中堅ブランドの手の届く範囲に入り、このセグメントの予測CAGRは14.67%となっています。

新興市場における医薬品コールドチェーンの拡大が適用範囲を拡大

バイオ医薬品パイプラインの拡大とワクチン流通プログラムには、複雑なサプライチェーン全体で氷点下温度での完全性を維持できる材料が必要です。2024年のアジア太平洋およびラテンアメリカへのPfizerの21億米ドルの投資プログラムは、バリア機能と温度監視機能を組み合わせた堅牢なシッパー、パウチ、ブリスターフォーマットへの業界の注目を浮き彫りにしています。新興経済国は地域の充填・仕上げ能力を優先しており、高い周囲温度に耐えながら国際的な優良流通規範基準に準拠した高度なパックへの需要が高まっています。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ナノ粒子に関する食品接触毒性学上の懸念 | -2.1% | 欧州および北米 | 中期(2〜4年) |

| ナノコーティングラインの高い資本集約性 | -1.8% | 世界の製造拠点 | 長期(4年以上) |

| 多層ナノフィルムのリサイクルストリームの欠如 | -1.4% | 欧州および北米 | 長期(4年以上) |

| 断片化した世界の規制基準 | -1.2% | 国境を越えた貿易ルート | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

食品接触毒性学上の懸念が規制上の不確実性を生み出す

90日間移行試験を含む欧州食品安全機関の厳格なプロトコルにより、承認サイクルが最大18ヶ月延長され、開発コストが増加し、上市が遅延しています。[3]EFSAジャーナル、「食品接触材料中のナノ材料に関する科学的意見」、efsa.onlinelibrary.wiley.com 肝臓組織へのナノ粒子蓄積を指摘する学術研究が予防的規制を引き起こし、企業は複数の法域にわたる毒性学的評価を実施することを余儀なくされています。ISO 10993規格の解釈の相違により、メーカーは地域ごとのドシエを作成する必要があり、グローバル展開が複雑化し、規制された食品セグメントにおけるナノ対応包装市場の近期加速が妨げられています。

高い資本集約性が製造規模の拡大を制限

最先端のナノコーティングラインには7,500万〜1億2,000万米ドルと、集中したサプライヤーベースから調達する専門機器が必要です。減価償却期間は7年を超えますが、急速な技術進歩により早期陳腐化のリスクがあり、中規模コンバーターの財務リスクが高まっています。2026年完成予定のSealed Airのドイツ工場(1億5,000万米ドル)は、競争力のある規模の経済を達成するために必要な資本コミットメントを示しています。これらの障壁は新規参入者の活動を抑制し、十分な財務基盤を持つ既存プレーヤーに市場支配力を集中させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

包装タイプ別:バリアの優位性とインテリジェントの急成長

バリアフォーマットは2024年の収益の47.91%を占め、水分感受性食品やバイオ医薬品の保護における不可欠な役割を示しています。包装タイプのナノ対応包装市場規模において、酸素侵入の低減は30〜50%の賞味期限延長という実証済みの成果に直結しており、これはEコマース食料品業者と医薬品流通業者の双方に響く指標です。継続的なコスト改善により、バリアフィルムは主流のスナックや乳製品ラインに定着し、低マージンの青果物カテゴリーへの参入も可能になっています。

14.67%のCAGRで成長すると予測されるインテリジェント包装は、規制上のトレーサビリティ義務と製品状態に関するデータ分析を求める小売業者から力を得ています。バリア層に印刷されたセンサープラットフォームは、ワンタップでコールドチェーンコンプライアンスを認証する時間・温度履歴を提供し、監査負担を軽減します。初期パイロットでは、腐敗クレームの削減と消費者信頼の向上によるROIが実証されており、プレミアムおよびプライベートラベルレンジ全体でのより広範な展開が促進されています。ナノシルバーや酸化亜鉛を活用したアクティブ抗菌バリアントは、厳格なリコールリスクに直面するタンパク質加工工場での市場シェアを拡大し続けています。コントロールドリリースのコンセプトはニッチなままですが、高付加価値の医薬品やグルメ食品ラインでプレミアム価格を維持しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

材料別:紙のイノベーションがポリマーの優位性に挑戦

ポリマーは2024年の売上の66.12%を占めており、これはナノコーティングに適応可能な定着した押出成形資産と多用途な特性プロファイルによるものです。ナノ対応包装市場において、ポリオレフィンはフレキシブルラミネートの主力として機能し、PET構造は食肉や調理済み食品向けの硬質トレイを支えています。コーティング接着性、熱安定性、機械的耐久性がポリマーの優位性を総合的に維持しています。

しかし、紙・板紙はナノセルロースとハイブリッドクレイシステムがプラスチックとの性能差を縮めるにつれ、予測15.89%のCAGRで急速に成長しています。最近の商業的な上市では1 cc/m²/日未満の酸素透過率が達成されており、従来は金属化フィルムが主流だった乾燥ミックスや菓子類などのカテゴリーへの参入が可能になっています。コストパリティはまだ数年先ですが、ブランドの持続可能性への誓約が受容的な需要基盤を確保しています。金属とガラスは、絶対的なバリアや化学的不活性が必須の専門的な用途、特に非経口薬や香り感受性の高い高級食品において存続しています。

用途別:医薬品が食品の優位性を超えて勢いを増す

食品・飲料は2024年の収益の71.41%を生み出しており、このセクターの取引量規模とナノフィルムが世界のサプライチェーン全体で腐敗を軽減する実証済みの能力を反映しています。オンライン食料品プラットフォームは、複数のタッチポイントを経ても完全性を維持できる薄くて軽いパックをますます求めており、従来の多層構造からナノ対応構造への代替が進んでいます。

医薬品用途は15.58%のCAGRで他のすべてを上回ると予測されており、氷点下の安定性と認証された保管記録を必要とするバイオ医薬品とワクチンのパイプラインが牽引しています。スマートブリスターホイルとバイアルストッパーは湿度センサーとRFIDチップを統合し、服薬遵守を確保し偽造品を防止します。デジタル監視に関する規制の整合化は、FDAガイダンスに示されているように、採用をさらに確固たるものにしています。パーソナルケア製品はナノバリアを利用して香りの損失と酸化を防ぎ、産業用コンポーネントはこの技術を活用して長距離輸送中の腐食から精密電子機器を保護しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:ロジスティクス専門業者が普及を加速

食肉・家禽・水産物加工業者は2024年に28.38%のシェアで主導的地位を占め、病原体負荷を低減し賞味期限を延長する抗菌フィルムを展開しています。採用は厳格な小売業者のスコアカードと廃棄削減による財務的メリットによって動機づけられています。

ヘルスケアロジスティクスプロバイダーは、個別化療法と広域ワクチンプログラムの展開に伴い、13.61%のCAGRで最も速い成長を経験すると予測されています。埋め込まれた温度プローブを備えた高度なシッパーは、サードパーティプロバイダーが優良流通規範規則を遵守し、コストのかかる製品損失を回避するのに役立ちます。乳製品ブランドは光誘発性の栄養素劣化を最小化するためにナノ強化カートンの規模を拡大し続け、生鮮青果物輸出業者はナノゼオライトを埋め込んだ呼吸制御サシェを活用して太平洋横断航路全体で硬度を維持しています。

地域分析

アジア太平洋地域は2024年の世界売上の35.61%を占め、中国の広大なコンバーターネットワーク、日本の研究開発の深さ、インドの包装食品ブームによってこの地位を確保しています。各国政府はナノテクノロジー開発を積極的に促進しており、中国の第14次五カ年計画はナノ研究に150億米ドルを充当し、インドの生産連動型インセンティブプログラムはバリアフィルム拡大に向けた補助金を投入しています。韓国は医薬品および電子産業向けのインテリジェントタグのパイロットを実施し、ASEAN(東南アジア諸国連合)の2024年調和食品接触基準が外国投資を引き付ける規制上の明確性を生み出しています。地域のEコマース普及率が高まり、持続可能性規制が厳格化するにつれ、ナノ対応包装市場は引き続き二桁成長が見込まれます。

北米は堅牢な技術エコシステムと透明な承認プロセスを活用して収益に大きく貢献しています。FDAのファストトラック経路により新素材の市場投入までの時間が短縮され、国内コンバーターに先行者優位をもたらしています。カナダの1億2,500万米ドルのクリーンテックプログラムがナノセルロース研究を促進し、それが国境を越えた包装サプライチェーンに反映されています。メキシコはUSMCA(米国・メキシコ・カナダ協定)のインセンティブから恩恵を受けており、長距離流通と湿度変動に耐えられるナノバリアパウチに包まれた自動車および民生用電子機器の輸出が拡大しています。

欧州は拡大と厳格な安全・持続可能性義務のバランスを取っています。ドイツの化学産業とフランスのグルメ食品生産者が主要な需要センターとして機能し、イタリアの高級品包装は偽造防止機能のためにナノコーティングを採用しています。欧州連合の包装・包装廃棄物規制はリサイクル可能性を促進し、紙ベースのナノバリアイノベーションの開発を推進しています。英国はブレグジット後もEU基準を踏襲しつつ、パイロット試験をより迅速に承認する柔軟性を維持し、スタートアップを引き付けています。北欧諸国は、高い消費者の環境意識に沿った堆肥化可能なナノ層を持つ繊維ベースのパックを展示しています。

中東は、アラブ首長国連邦の国家食料安全保障戦略2051やサウジアラビアのビジョン2030などの政府多角化アジェンダに支えられ、世界最高の15.71%の予測CAGRを記録しています。気候制御農業と急成長する医薬品製造は、高い周囲温度に耐えられるバリアおよびインテリジェントパックを必要としています。ドバイとジェッダのロジスティクスハブは大陸間の物品を仲介し、温度帯全体にわたる耐久性のあるデータ対応包装ソリューションを必要としています。

南米は、輸入業者の安全プロトコルを満たすために抗菌ライナーを指定するブラジルの農業輸出業者が主導する安定した普及を享受しています。チリのサーモン生産者は太平洋横断ルートでの冷蔵賞味期限を延長するためにナノバリアパウチを採用しています。アフリカは限られたコールドチェーンインフラと断片化した規制フレームワークにより依然として初期段階にありますが、ドナー資金によるワクチンプログラムが特定の市場で温度監視バイアルへの需要を生み出しています。

競合環境

集中度は中程度であり、上位5社が2024年の収益の約38%を占めており、規模の経済と中堅層における活発なイノベーションの両方を反映しています。Amcor、Sealed Air、Berry Globalなどのコングロマリットは、2024年12月のSealed AirによるNanoGuard Technologiesの3億2,000万米ドルの買収に見られるように、ナノ能力を強化するためのボルトオン買収を追求しています。技術パートナーシップが盛んであり、Mondiは2025年のパイロット生産に向けてBASFとコントロールドリリース医薬品パックで協力しています。ナノ粒子合成からコンバーティングまでの垂直統合により、コンプライアンスを簡素化し知的財産を保護することで主要プレーヤーが差別化されています。

特許の強度が高まっており、ナノ包装に関連する米国特許商標庁への出願は2024年に前年比45%増加しました。多くの発明は性能とリサイクル可能性の二重目標を対象としており、ライフサイクル終了ソリューションに対する顧客の要求を反映しています。複数地域の規制体制をナビゲートできる企業は、特に食品接触および医療用途において価格決定力を持ちます。高い資本要件と厳格な適格性試験が新規参入者を阻止していますが、ベンチャー資金を受けた専門企業が新鮮なアイデアを求める既存企業とのライセンス契約を通じて参入することもあります。

今後、競争ダイナミクスは繊維ベースのナノバリアのコストパリティ達成、シームレスなトラック・アンド・トレース電子機器の統合、多層フォーマットのスケーラブルなリサイクルストリームの確立にかかっています。持続可能性と利益目標を調和させる企業は、立法のタイムラインが厳しくなり小売業者がより厳格な包装スコアカードを課すにつれ、市場シェアを統合する立場に立つでしょう。

ナノ対応包装産業のリーダー企業

Amcor plc

Sealed Air Corporation

Tetra Pak International SA

Mondi plc

Smurfit Westrock plc

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:Amcor plcは東南アジア向け医薬品コールドチェーンパックを対象としたナノコーティング施設をベトナムに建設するために1億8,000万米ドルを投じることを約束し、2027年までに年間25億ユニットの生産能力が見込まれています。

- 2024年12月:Sealed Air Corporationは3億2,000万米ドルでNanoGuard Technologiesを買収し、抗菌ナノシルバーの専門知識と47件の特許をポートフォリオに追加しました。

- 2024年11月:Tetra Pak Internationalは欧州でナノセルロースバリアコーティングを商業的に導入し、完全なリサイクル可能性を維持しながら0.8 cc/m²/日未満の酸素透過率を達成しました。

- 2024年10月:Mondi plcとBASFはナノカプセル化を採用したコントロールドリリース医薬品包装でパートナーシップを締結し、2025年第2四半期にパイロット稼働が予定されています。

世界のナノ対応包装市場レポートの範囲

| アクティブ包装 |

| インテリジェント/スマート包装 |

| バリア包装 |

| コントロールドリリース包装 |

| ポリマー |

| 金属 |

| ガラス |

| 紙・板紙 |

| 食品・飲料 |

| 医薬品 |

| パーソナルケアおよび化粧品 |

| 産業用 |

| 食肉・家禽・水産物 |

| 乳製品 |

| 生鮮青果物 |

| 菓子・スナック |

| ヘルスケアロジスティクスプロバイダー |

| その他のエンドユーザー産業 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| 東南アジア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| 包装タイプ別 | アクティブ包装 | ||

| インテリジェント/スマート包装 | |||

| バリア包装 | |||

| コントロールドリリース包装 | |||

| 材料別 | ポリマー | ||

| 金属 | |||

| ガラス | |||

| 紙・板紙 | |||

| 用途別 | 食品・飲料 | ||

| 医薬品 | |||

| パーソナルケアおよび化粧品 | |||

| 産業用 | |||

| エンドユーザー産業別 | 食肉・家禽・水産物 | ||

| 乳製品 | |||

| 生鮮青果物 | |||

| 菓子・スナック | |||

| ヘルスケアロジスティクスプロバイダー | |||

| その他のエンドユーザー産業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| 東南アジア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

2025年のナノ対応包装市場の規模はどのくらいですか?

2025年に370億2,100万米ドルに達し、2030年にかけて急速に成長すると予測されています。

ナノ対応包装内で最も速い成長を牽引しているものは何ですか?

トレーサビリティセンサーを組み込んだインテリジェントフォーマットは、2025年から2030年の間に14.67%のCAGRを記録すると予測されています。

ポリマーに対して優位性を高めている材料は何ですか?

ナノセルロースバリアでコーティングされた紙・板紙は15.89%のCAGRで拡大すると予測されており、ポリマーの優位性に挑戦しています。

中東がサプライヤーにとって魅力的な地域である理由は何ですか?

政府の食料安全保障と医療への投資が、2030年までの最高地域成長率となる予測15.71%のCAGRを支えています。

ナノ対応包装への新規参入を制限するものは何ですか?

最先端のナノコーティングラインに必要な7,500万〜1億2,000万米ドルの資本要件が高い参入障壁を生み出しています。

競合環境の集中度はどの程度ですか?

上位5社が約38%のシェアを保有しており、ニッチなイノベーターの余地を残す中程度の集中度を反映しています。

最終更新日: