多連装ロケットシステム(MLRS)市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

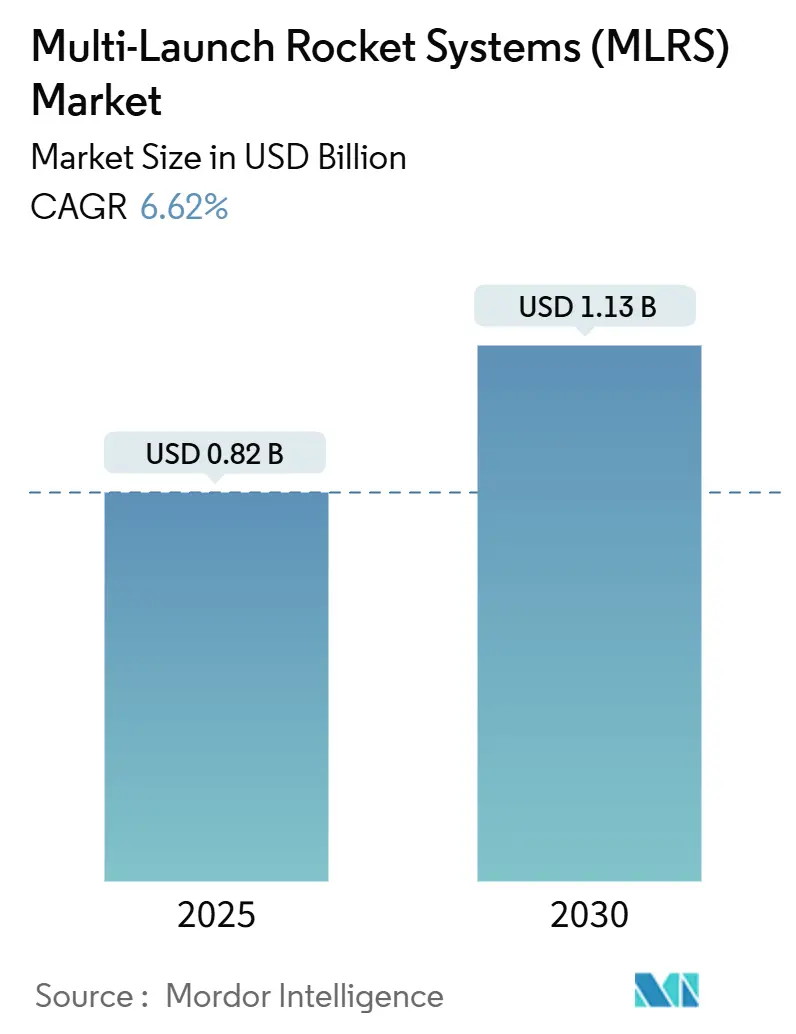

| 市場規模 (2025) | 0.82 十億米ドル |

| 市場規模 (2030) | 1.13 十億米ドル |

| 成長率 (2025 - 2030) | 6.62% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる多連装ロケットシステム(MLRS)市場分析

多連装ロケットシステム(MLRS)市場規模は2025年に8億2,000万米ドルとなり、2030年までに11億3,000万米ドルに達すると予測され、CAGRは6.62%で拡大します。この拡大は、継続的な再装備プログラム、防衛予算の増加、精密誘導・長射程ロケットへの移行を反映しています。米陸軍のM270A2アップグレードへの4億5,100万米ドルの投資やフィンランドの4億5,000万米ドルの近代化努力といった各国主導の取り組みは、冷戦時代の装備を刷新するための世界的なコミットメントを示しています。アジア太平洋地域は地域安全保障の緊張が調達加速を促す主要な成長エンジンであり続け、モジュール式発射機設計とネットワーク中心の指揮統制(C2)統合が新たな能力の道を開いています。徘徊型弾薬や群れをなすドローンが従来の火力支援の役割を脅かすため競争の激しさが増しており、既存企業は対ドローンおよびAI対応ターゲティング機能の追加を迫られています。推進剤化学品や砲身のサプライチェーン制約が納期にさらなる圧力をかけていますが、ポーランドの16億米ドルのチュンムー取引に代表される共同生産オフセットが製造拠点の多様化を支援しています。

主要レポートの要点

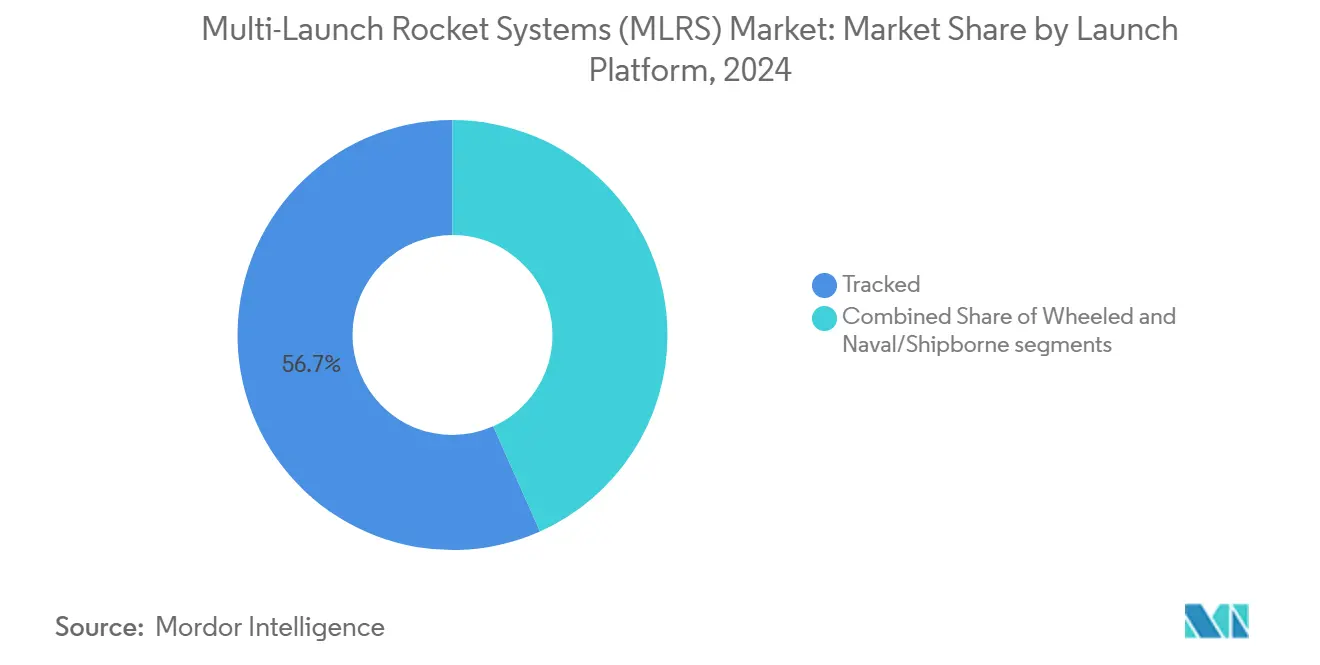

- 履帯式プラットフォームは2024年のMLRS市場シェアの56.67%をリードし、車輪式プラットフォームは2030年までに8.01%のCAGRを記録すると予測されています。

- 300mmを超えるシステムは2024年のMLRS市場の40.01%のシェアを占め、予測期間にわたって7.24%のCAGRで成長すると予測されています。

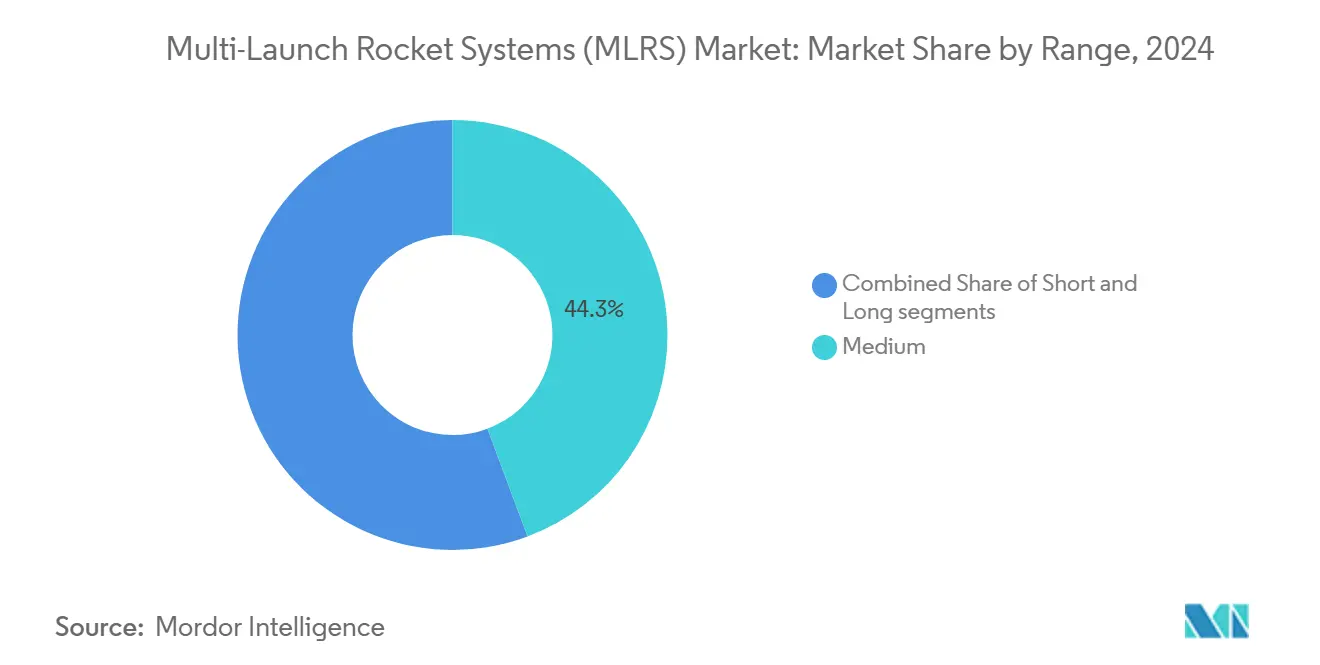

- 中距離発射機は2024年のMLRS市場の44.32%を占め、長距離システムは2030年までに7.75%のCAGRを記録すると予測されています。

- 16~40ポッドを搭載する発射機は2024年のMLRS市場シェアの53.22%を占め、調査期間中に7.89%のCAGRで拡大しています。

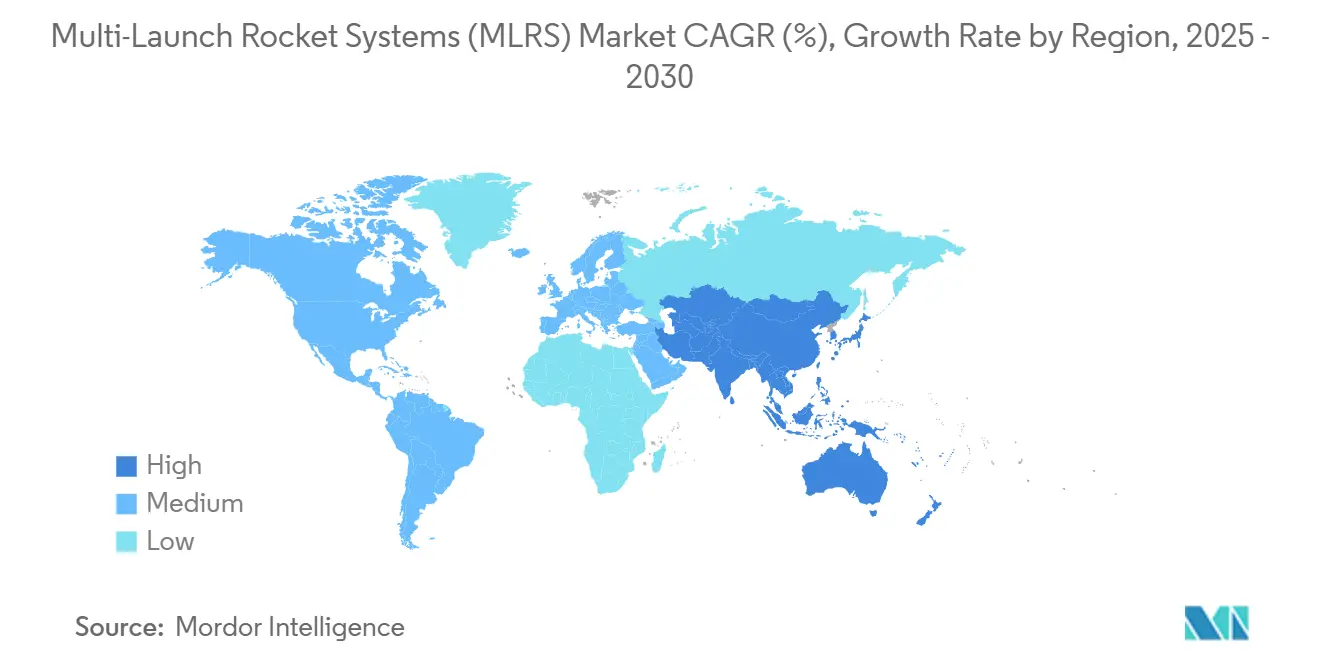

- アジア太平洋地域は2024年のMLRS市場の34.85%を占め、2030年まで7.37%のCAGRで拡大しています。

世界の多連装ロケットシステム(MLRS)市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 近代化主導の再装備プログラム | +1.8% | 世界規模、北米と欧州に集中 | 中期(2~4年) |

| 地域安全保障の緊張を背景とした防衛予算の増加 | +1.5% | アジア太平洋地域が中心、欧州と中東に波及 | 短期(2年以内) |

| 精密誘導・長射程ロケットへの移行 | +1.2% | 世界規模、技術先進国が主導 | 長期(4年以上) |

| MLRSの高度なネットワーク中心の指揮統制(C2)システムへの統合 | +0.9% | 北米とEU、アジア太平洋地域へ拡大 | 中期(2~4年) |

| 共同生産およびオフセットプログラムを通じた国際輸出の成長 | +0.7% | 世界規模、新興市場に焦点 | 長期(4年以上) |

| 多口径対応を可能にするモジュール式発射機設計の進歩 | +0.6% | 世界規模 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

近代化主導の再装備プログラム

各国は、4億5,100万米ドルと評価される米陸軍のM270A2契約に示されるように、旧式のロケット砲を体系的に退役させ、機動性を強化したデジタル発射機を採用しています。フィンランドの4億5,000万米ドルのアップグレード、ポーランドの16億米ドルのチュンムー取得、英国のM270艦隊を倍増させる決定は、緊急の近代化サイクルを確認するものです。これらのプログラムは、精密ロケット砲が決定的な役割を果たした最近の紛争からの教訓を活かすため、新しい射撃管制ソフトウェア、GPS対応誘導装置、生存性向上キットをまとめて提供します。この推進力は発射車両と再装填ポッドの基本需要を促進し、MLRS市場の前向きな見通しを確固たるものにしています。

地域安全保障の緊張を背景とした防衛予算の増加

世界の防衛支出は2024年に2兆7,200億米ドルに達し、前年比9.4%増となり、MLRS調達を直接押し上げています。[1]ストックホルム国際平和研究所、「世界の防衛支出2024」、sipri.org 欧州はロシアのウクライナ侵攻後に支出を17%加速させ、バルト諸国のHIMARSの発注総額は4億9,500万米ドルに上ります。アジア太平洋地域も同様の傾向を示しており、中国が係争国境付近にPHL-16砲台を配備し、インドがPINAKAロケットに101億米ドルを投資しています。高まる即応態勢の要件が、MLRS市場の拡大に有利な資金調達環境を維持しています。

精密誘導・長射程ロケットへの移行

Lockheed MartinのER-GMLRSはGPS/INSパッケージにより射程を150kmに延長し、2028年度までに年間19,000発のロケットに増産される予定です。インドの誘導PINAKAは75kmで30mのCEPを実現し、2024年の検証試験後に量産に入りました。精密能力は付随的損害を最小化し、新たな目標セットを開拓することで、MLRSの日常的な使用範囲を広げています。量産規模の拡大によりコスト曲線が低下し、MLRS市場全体での採用が強化されています。

MLRSの高度なネットワーク中心の指揮統制システムへの統合

発射機はネットワーク化されたノードとして機能し、EuroPULSなどのプラットフォームを通じてUAVや衛星の情報を射撃管制ループに取り込みます。[2]Rheinmetall、「EuroPULSモジュールシステム」、rheinmetall.com フランスが開発中のフードルは、ODIN通信とAarokドローンを組み合わせ、60秒以内のセンサーからシューターへの連鎖を形成します。AIアルゴリズムがリアルタイムで弾薬の種類を推奨し、MLRSの致死性と同盟国間の相互運用性を高め、MLRS市場の戦略的重要性を強化する能力となっています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 長期調達サイクルに影響する予算変動 | -1.1% | 世界規模、途上国への影響が大きい | 短期(2年以内) |

| 厳格な国際輸出規制とITAR遵守制限 | -1.0% | 世界規模、米国および欧州の輸出業者への主要な影響 | 長期(4年以上) |

| 徘徊型弾薬および無人航空機群システムからの競争激化 | -0.8% | 技術先進市場 | 中期(2~4年) |

| MLRSの運用維持における高いライフサイクルコストと兵站上の課題 | -0.7% | 世界規模、小規模軍への影響が大きい | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

長期調達サイクルに影響する予算変動

調達上の課題に関する米国議会報告書が強調するように、年次歳出は複数年にわたる発射機契約に不確実性をもたらします。欧州のプログラムは財政的圧力の中でスケジュールが遅延しており、新興国は購入を小規模なトランシェに分割することが多く、納期が長引いています。不均一なキャッシュフローはサプライヤーの計画を複雑にし、MLRS市場における出荷を遅延させる可能性があります。

徘徊型弾薬および無人航空機群システムからの競争激化

エストニアのスカイストライカー取得は、軍がより低コストの精密徘徊型ドローンを評価していることを示しています。FPVクアッドコプターはロケットコストのほんの一部で点目標への攻撃を提供し、MLRSの予算を圧迫しています。しかしMLRSはペイロード質量、射程、全天候性能において優位性を維持しており、MLRS市場における完全な代替ではなく補完的な役割を確保しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

発射プラットフォーム別:履帯式の優位性、車輪式の加速

履帯式発射機は2024年に56.67%のシェアを占め、高テンポの作戦で重視される生存性と不整地機動性を反映しています。履帯式車両のMLRS市場規模は、継続するM270A2改修や類似プログラムの中で着実に拡大すると予測されています。M142 HIMARSを筆頭とする車輪式発射機は、部隊がC-130輸送機による空輸性と迅速な射撃・離脱戦術を重視するため、8.01%のCAGRで成長しています。履帯式システムは長期的な作戦に不可欠であり、車輪式資産は遠征型または同盟国の即応部隊を支援し、両者がMLRS市場の補完的な柱として位置づけられています。

モジュール化のトレンドがプラットフォームの境界を曖昧にしており、チェコのRM-70モジュラーはシャーシの種類を提供し口径の交換を容易にしています。艦載発射セルに関する米国の提案などの艦艇適応は、MLRSの射程を沿岸域に拡大します。シャーシ全体にわたるアクティブプロテクションおよび対UAVスイートの統合が、MLRS市場における製品の差別化をさらに進めています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

口径別:大口径の勢い

300mmを超える発射機は2024年に40.01%のシェアを占め、中国のPHL-16とインドの誘導PINAKAのアップグレードに支えられ、7.24%のCAGRでリードしています。[3]SP's MAI、「中国が長距離MLRSを配備」、spsmai.com これらのシステムは深部攻撃射程と大型弾頭を組み合わせ、かつてはミサイルに限定されていた戦略的ノードへの攻撃を指揮官に可能にし、セグメントのMLRS市場規模を押し上げています。小口径は依然として飽和攻撃や都市支援の役割を担い、面制圧射撃が価値を持つ場面で活用されています。

精密誘導が大口径の重要性を高めており、複雑なシーカーパッケージが300mm以上の弾体により容易に収まり、より長射程で低CEPの交戦が可能となり、MLRS市場の提案価値を高めています。

射程別:中距離が中核、長距離が上昇

中距離発射機は2024年に44.32%のシェアを維持し、ほとんどの任務セットに対して弾薬搭載量と戦術的射程のバランスを取っています。しかし長距離型は、ER-GMLRSとフランスのフードルが500kmを超える射程を目指す野心に支えられ、7.75%のCAGRで加速しています。対砲兵脅威が激化するにつれ、長距離スタンドオフが魅力を増し、MLRS市場の採用が従来の戦場を超えて拡大しています。

短距離資産は、距離よりも迅速な再配置が優先される都市部や山岳地帯での作戦に引き続き活用され、MLRS市場における進化する教義を満たすために必要なポートフォリオの幅を確保しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

ポッド搭載数別:大容量への選好

16~40ポッドを搭載するシステムは2024年に53.22%のシェアを占め、44秒間に72発のロケットを発射するインドのPINAKA砲台に牽引され、7.89%のCAGRで他を上回りました。交戦時間の延長により補給頻度が減少し、これは競合する兵站環境においてプレミアムとなります。低容量システムは依然としてニッチな即応役割を担い、空輸を容易にすることで、MLRS市場内に多様な選択肢を維持しています。

自動再装填装置とパレット化された発射機設計がターンアラウンドタイムを短縮し、調達予算における大容量プラットフォームの牽引力を強化しています。

地域分析

アジア太平洋地域は2024年に34.85%のシェアを占め、中国が実効支配線付近にPHL-16を配備し、インドがPINAKAシリーズロケットに101億米ドルを投じる中、2030年まで7.37%のCAGRを記録しています。[4]ビジネス・スタンダード、「国防省がPINAKA取引に1兆ルピーを署名」、business-standard.com 韓国のK239チュンムーの輸出とオーストラリアの国産GMLRS生産は地域の製造自立を強化し、日本は島嶼防衛ロケット陣地を拡充しています。地域産業とオフセット条項の統合により、アジア太平洋地域はMLRS市場成長の礎石であり続ける位置づけにあります。

欧州はウクライナ紛争の教訓を受けて取得を加速しています。ポーランドの16億米ドルのチュンムー購入、4億9,500万米ドル相当のバルト諸国へのHIMARSの納入、英国のM270艦隊を倍増させる決定は、長距離火力への転換を示しています。フランスのフードルのような国産プロジェクトは輸入依存を低減し、NATOの相互運用性目標を支援します。欧州の近代化は予算精査にもかかわらずMLRS市場を押し上げています。

北米は新規プラットフォーム数よりも技術アップグレードを通じて需要を維持しています。M270A2改修とER-GMLRSの量産がMLRS市場の安定した収益を支え、カナダの探索的プログラムとメキシコの新興防衛需要が漸進的な可能性を加えています。中東とアフリカは、しばしば技術移転契約を通じて促進される国境安全保障と接近阻止の需要に牽引され、初期段階ながら有望な採用を示しています。

競合状況

多連装ロケットシステム(MLRS)市場は中程度に集約されています。Lockheed Martin CorporationはHIMARSとGMLRSで市場をリードし、4億5,100万米ドルのM270A2受注と年間19,000発への増産を背景としています。Hanwha CorporationはK239チュンムーの成功を活かして欧州と東南アジアへの浸透を図り、BAE Systems plcは重要なサブシステムサプライヤーとして存在感を示しています。徘徊型弾薬による混乱が既存企業に対ドローンキットとAI対応ターゲティングの統合を促し、ポートフォリオの差別化をさらに進めています。

ホワイトスペースの拡大は技術移転を提供するプレーヤーに有利に働きます。インドのPINAKAプログラムは国産技術の成熟とアルメニアおよびナイジェリアへの輸出可能性を示しています。Elbit SystemsのPULSとRheinmetallのEuroPULSはモジュール性と多口径対応を強調し、競争を激化させています。発射機、誘導ロケット、C2ソフトウェアを融合した垂直統合戦略は、ターンキーソリューションを求める購買者に響き、MLRS市場における成功要因を定義しています。

多連装ロケットシステム(MLRS)産業リーダー

Lockheed Martin Corporation

Hanwha Corporation

Elbit Systems Ltd.

BAE Systems plc

KNDS N.V.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:米国防総省(DoD)はLockheed Martinに対し、M270 MLRSをA2仕様にアップグレードするための2億1,400万米ドルの契約を授与しました。

- 2025年2月:インド国防省(MoD)は、高度なPINAKAロケットシステムのためにEconomic Explosives LimitedおよびMunitions India Limitedと1兆147億ルピー(12億米ドル)の契約を締結しました。

- 2024年8月:タイの防衛技術研究所(DTI)はElbit Systems Ltd.との協力のもと、D11A MLRSのプロトタイプをタイ王国陸軍に納入しました。

世界の多連装ロケットシステム(MLRS)市場レポートの調査範囲

| 履帯式 |

| 車輪式 |

| 艦載式 |

| 100~180mm |

| 180~240mm |

| 300mm超 |

| 短距離 |

| 中距離 |

| 長距離 |

| 16以下 |

| 16~40 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| フランス | ||

| ドイツ | ||

| イタリア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| 南米その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| アフリカその他 | ||

| 発射プラットフォーム別 | 履帯式 | ||

| 車輪式 | |||

| 艦載式 | |||

| 口径別 | 100~180mm | ||

| 180~240mm | |||

| 300mm超 | |||

| 射程別 | 短距離 | ||

| 中距離 | |||

| 長距離 | |||

| ポッド搭載数別 | 16以下 | ||

| 16~40 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | 英国 | ||

| フランス | |||

| ドイツ | |||

| イタリア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| アジア太平洋その他 | |||

| 南米 | ブラジル | ||

| 南米その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| アフリカその他 | |||

レポートで回答される主要な質問

2025年の多連装ロケットシステム市場規模はどのくらいですか?

多連装ロケットシステム(MLRS)市場規模は2025年に8億2,000万米ドルであり、2030年までに11億3,000万米ドルに達すると予測されています。

2030年までの多連装ロケットシステムのCAGRはどのくらいですか?

市場は2025年から2030年の間に6.62%のCAGRで成長すると予測されています。

多連装ロケットシステムの将来需要をリードする地域はどこですか?

アジア太平洋地域が34.85%の最大シェアを保有し、最速の7.37%のCAGRを記録しています。

最も急速な拡大を示すプラットフォームタイプはどれですか?

車輪式発射機は迅速展開の優位性により8.01%のCAGRで成長しています。

精密誘導ロケットがMLRSのアップグレードにとって重要な理由は何ですか?

精密誘導は射程を延長し、付随的損害を低減し、目標セットを拡大することで、システム全体の価値を高めます。

最終更新日: