ロケット・ミサイル市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 67.76 十億米ドル |

| 市場規模 (2030) | 87.70 十億米ドル |

| 成長率 (2025 - 2030) | 5.29% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるロケット・ミサイル市場分析

ロケット・ミサイル市場規模は2025年に676億米ドルに達し、2030年までに877億米ドルに達すると予測されており、CAGRは5.29%で推移します。防衛予算の増加、長距離精密射撃を重視する戦略ドクトリンの転換、および極超音速プログラムの加速が、ロケット・ミサイル市場の中核的な需要ドライバーを形成しています。東欧、インド太平洋、中東における地政学的摩擦の高まりにより、各国政府は統合防空・ミサイル防衛エコシステムへの資金配分を余儀なくされています。液体推進剤設計は依然として広く普及していますが、軍が速度、機動性、生存性の向上を追求する中で、スクラムジェットやその他の先進推進コンセプトが注目を集めています。原材料供給リスクの継続と厳格な輸出管理体制が成長を抑制する一方、各国は生産の国産化とサプライヤーの多様化を推進しています。

主要レポートの要点

- 製品タイプ別では、弾道ミサイルが2024年に39.57%の収益シェアをリードし、極超音速滑空体は2030年にかけてCAGR 6.98%で拡大すると予測されています。

- 推進タイプ別では、液体システムが2024年の基準値の41.47%を占めていますが、スクラムジェット設計は最速のCAGR 7.48%を記録すると予測されています。

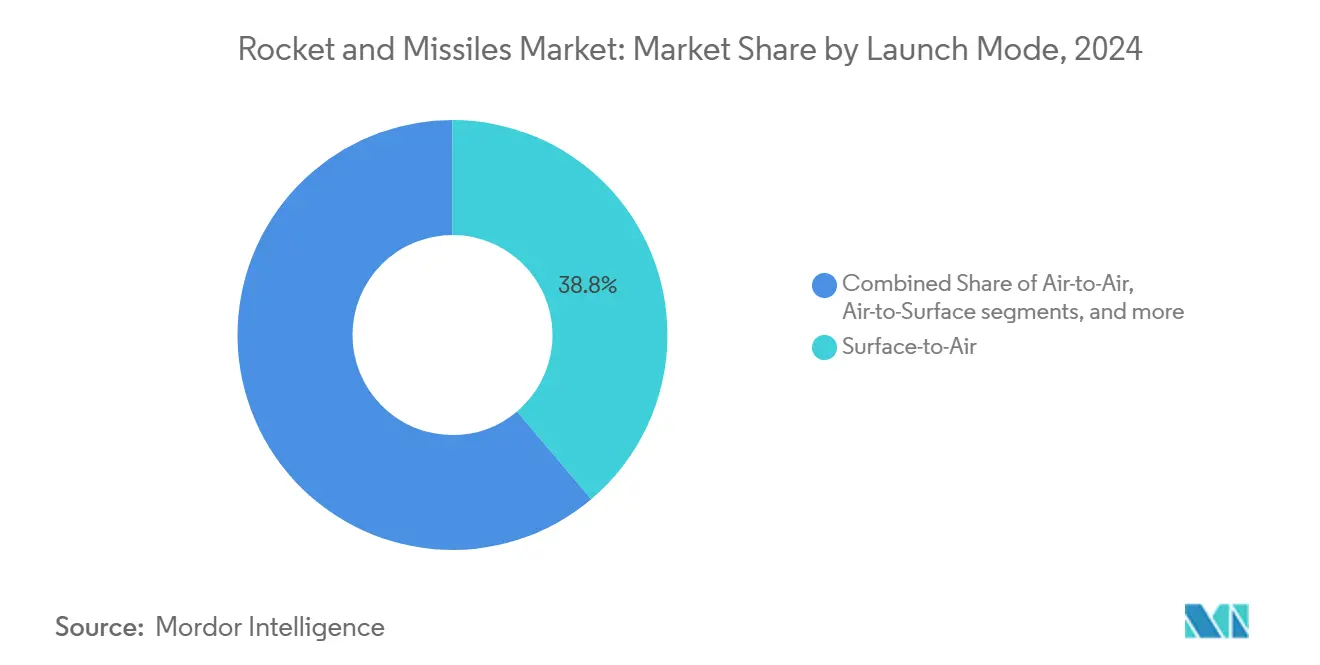

- 発射モード別では、地対空プラットフォームが2024年の支出の38.84%を占め、空対空ミサイルは最高のCAGR 7.18%の見通しを示しています。

- 誘導機構別では、誘導兵器が2024年に58.49%のシェアを保持し、非誘導ロケットはCAGR 6.28%で成長する見込みです。

- 製品タイプ別では、弾道ミサイルが2024年に39.57%の収益シェアをリードし、極超音速滑空体は2030年にかけてCAGR 6.98%で拡大すると予測されています。

世界のロケット・ミサイル市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 地政学的緊張の激化と防衛近代化 | +1.80% | 東欧、インド太平洋、中東 | 中期(2〜4年) |

| 精密誘導弾(PGM)の需要増大 | +1.50% | 北米、欧州、アジア太平洋 | 長期(4年以上) |

| 極超音速ミサイルの研究開発資金の出現 | +1.20% | 米国、中国、ロシア | 長期(4年以上) |

| 低コスト小型衛星打ち上げプラットフォームの需要 | +0.80% | 北米、欧州 | 中期(2〜4年) |

| AI対応誘導とスウォーム戦術の採用 | +1.00% | 先進軍事大国 | 中期(2〜4年) |

| ミサイル防衛競争による攻撃的投資の促進 | +0.90% | 世界的に争われる地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

地政学的緊張の激化と防衛近代化

国家間の競争の激化により、プラットフォーム中心ではなく能力中心の調達が促進されています。ドイツの1,000億ユーロ(1,175億7,000万米ドル)の近代化基金は、欧州の予算がミサイル備蓄と新たな弾薬ラインを優先するようになったことを示す好例です。[1]アリサ・ラウファー、ハワード・J・シャッツ、オマル・ダナフ、「ウクライナに対するロシアの戦争が米国および同盟国の防衛産業基盤に与える影響」、RAND Corporation、rand.org ブラジルにおけるGDP連動型資金調達提案も、このトレンドの世界的な広がりを示しています。ウクライナで観察された現代の作戦コンセプトは、戦場での持久力を決定するのは戦車の数ではなく、精密ロケットの十分な在庫であることを強調しています。各国政府がGDP比3.5%の防衛目標を組み込むことで、ロケット・ミサイル市場は予測可能な資金の流れを獲得します。中期的な影響は、サプライヤーを年間予算の不確実性から守る複数年契約を通じて具現化します。

精密誘導弾(PGM)の需要増大

米国による対艦・長距離ミサイルの複数年調達は、高強度紛争における備蓄消費率が平時の計画を上回ることを示しています。[2]ステイシー・ペティジョンとハンナ・デニス、「生産が抑止力である」、新アメリカ安全保障センター、cnas.org 精密交戦は付随的損害を最小化し、都市化した戦場では不可欠な要件となっています。最近の紛争では、HIMARSやATACMSなどのシステムが作戦上の優位性をもたらし、NATOおよびインド太平洋の同盟国における並行調達プログラムを触発しました。産業基盤拡張資金は現在、将来のボトルネックを回避するため、信管、シーカー、弾頭の生産能力を対象としています。長期的な効果としては、訓練と維持管理を簡素化する標準的なミサイルファミリーの広範な採用が挙げられます。

極超音速ミサイルの研究開発資金の出現

ワシントンがLockheed Martinに10億米ドル、Dyneticsに6億7,000万米ドルを極超音速プロトタイプとして発注したことは、マッハ5以上のシステムを実戦配備する競争を浮き彫りにしています。中国とロシアにおける同等の取り組みが世界的な支出を押し上げる一方、日本の新たな国産プログラムは技術の急速な普及を示しています。極超音速滑空体は戦略的意思決定の時間軸を圧縮し、現在の多くのミサイル防衛層を回避することで、探知・迎撃ソリューションへの並行需要を生み出しています。これらのプロジェクトは長期的に、特殊推進、熱防護、センサー市場を牽引します。

低コスト小型衛星打ち上げプラットフォームの需要

低軌道(LEO)コンステレーションの拡大には、低コストで頻繁な打ち上げが可能な即応型ランチャーが必要です。戦術ロケットとの共通の産業プロセスにより、単価が低下し、防衛顧客向けの増産能力が確保されます。北米および欧州の機関は、スタートアップを育成するためにベンチャークラスの打ち上げ契約を活用しており、この戦略が軍事プログラムへのイノベーション波及をもたらしています。中期的な波及効果としては、簡素化されたモジュール式アビオニクスと軽量複合材構造が挙げられます。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 輸出規制と軍備条約の制限 | −0.7% | 世界全体、特に技術共有同盟国間 | 長期(4年以上) |

| 推進剤原材料価格の変動 | −0.5% | 輸入エネルギー材料に依存する地域 | 短期(2年以内) |

| サイバーセキュリティ認証の遅延 | −0.6% | 米国、欧州、および同盟国のアジア太平洋諸国 | 中期(2〜4年) |

| サイバーおよび無人システムへの予算シフト | −0.4% | 世界の先進軍事大国 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

輸出規制と軍備条約の制限

改訂された米国のITAR規則は、カテゴリーIVのミサイル技術に対する厳格な規制を維持し、多国間開発サイクルを最大18ヶ月遅延させ、中規模請負業者のコンプライアンスコストを引き上げています。[3]米国国務省、「国際武器取引規則:カテゴリーIVの変更」、state.gov ミサイル技術管理レジーム(MTCR)の射程・搭載量に関する閾値は、輸入ライセンスが拒否された場合に特定の購入者が高コストの国産プログラムに資金を投じることを余儀なくさせます。追加的な法的審査、再輸出承認、最終使用者確認により、契約交渉が長期化し、履行条項に記載されたスケジュールペナルティが発生する可能性があります。長期的には、この規制上の摩擦が世界のサプライベースを分断し、緊密な同盟国間でも技術普及を抑制し、ロケット・ミサイル市場の予測CAGR成長を削減します。

推進剤原材料価格の変動

過塩素酸アンモニウムなどの主要なエネルギー成分は少数の認定サプライヤーから供給されているため、地政学的ショックや工場の操業停止がプログラム予算に迅速に波及します。[4]米国国防総省、「固体ロケットモーターに関する産業基盤レポート」、defense.gov 2024年の産業基盤レビューでは、原材料がミサイルの総製造コストの25%に相当する場合があり、一桁台の価格変動が固定価格契約のすでに薄い利益率を侵食することが示されました。短期的な変動により、プログラムマネージャーは生産ロットの再計画や追加資金の確保を余儀なくされ、低利益率の戦術弾の納入が遅延します。国防生産法に基づく補助金や戦略備蓄などの緩和措置は有効ですが、サプライヤーの統合により体系的リスクは依然として高く、各国政府が新規参入者を支援したり公共部門の生産ラインを拡大したりする動機となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:極超音速システムがイノベーションを牽引

弾道ミサイルは2024年にロケット・ミサイル市場シェアの39.57%を占めました。極超音速滑空体は新興分野ではありますが、製品分類の中で最高となるCAGR 6.98%を記録すると予測されています。この勢いは、多層防衛を突破できる時間的に重要な打撃オプションに置かれた戦略的プレミアムに起因しています。HIMARSなどの戦術ロケットは費用対効果の高い面制圧において引き続き重要性を保ち、巡航ミサイルはAI支援シーカーによる海面スキミングルートで進化しています。

研究開発パイプラインは、速度、機動性、精度を組み合わせたマルチロール兵器への転換を示しています。GDP連動型防衛予算を採用する国々は、戦略的抑止力と即応型兵器庫に資金を投入しています。中国のDF-27と米陸軍の精密打撃ミサイルのデモンストレーションは、より広範な将来の展開を示唆しています。したがって、ロケット・ミサイル市場は既存の弾道ミサイル在庫と急増する極超音速需要のバランスを取っています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

推進タイプ別:スクラムジェット技術がイノベーションをリード

液体エンジンは2024年の収益の41.47%を占め、ロケット・ミサイル市場における大半の戦略システムを支えています。しかし、スクラムジェットプロトタイプは極超音速の野望が成熟するにつれてCAGR 7.48%で拡大すると予測されています。固体モーターは貯蔵安定性と迅速な発射準備態勢により戦術的優位性を維持し、ハイブリッドは即応型宇宙アクセスに不可欠なスロットリングの柔軟性を提供します。

推進サプライチェーンは二重の圧力に直面しています。スクラムジェット向けのより高い耐熱性への対応と、固体エネルギー材料における単一サプライヤー依存の解消です。官民共同イニシアチブが新たな鋳造所と先進的な積層造形ラインに資金を提供しています。これらの分野での成功が、延伸射程と飛行時間短縮に依存する次世代戦闘コンセプトを解放します。

発射モード別:空対空用途が急速に拡大

地対空バッテリーは2024年の支出の38.84%を占め、本土および前方基地防衛への新たな重点を反映しています。第五世代戦闘機プログラムに支えられた空対空兵器は、CAGR 7.18%で増加すると予測されています。AIM-260などの視程外迎撃ミサイルは、ネットワーク化された目標指定と低観測搭載を組み合わせ、初弾命中確率を高めています。

マルチドメインドクトリンは、歴史的なプラットフォームの境界を曖昧にする統合発射ソリューションを推進しています。海軍の垂直発射システムは従来の陸上型迎撃ミサイルを展開し、回転翼航空機は地上型から適応した精密ロケットを搭載しています。この相互運用性がロケット・ミサイル市場の対応可能な規模を拡大しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

誘導機構別:自律システムが注目を集める

誘導兵器は2024年に58.49%のシェアで優位を占めましたが、非誘導弾薬はコスト重視の制圧任務において依然として関心を集めており、CAGR 6.28%で成長すると予測されています。GPS拒否環境下でのナビゲーション、マルチモードシーカー、搭載AIがミサイルを適応型の全天候ツールへと変革しています。同時に、現代の射撃管制システムが従来の非誘導砲兵ロケットの精度を向上させています。

サイバー強化されたデータリンクと暗号化されたソフトウェアアップデートが、電子戦(EW)の脅威に対するライフサイクルの関連性を延長しています。自律性はまた、オペレーターの作業負荷の軽減と交戦時間の短縮をもたらし、ロケット・ミサイル市場における先進誘導のプレミアムポジショニングを強化しています。

地域分析

北米は2024年の支出の40.65%を占め、2025年度予算を通じて資金提供された持続的な極超音速、ミサイル防衛、精密誘導弾(PGM)プログラムに支えられています。複数年の一括購入が主要請負業者とその第2層サプライヤーの生産ラインを安定させています。カナダの北米航空宇宙防衛司令部(NORAD)近代化への投資とメキシコの航空宇宙クラスター拡大が、地域需要をさらに支えています。

アジア太平洋は、中国、インド、日本、韓国、オーストラリアが在庫を強化する中で、地域の中で最速となるCAGR 5.98%を記録すると予測されています。インドのアカシュや日本のスクラムジェット実証機に代表される国産研究開発が輸入依存を低減し、地域の産業基盤を育成しています。米国と連携する国々はさらに、能力格差を埋めるために相互運用可能なシステムを調達し、インド太平洋全域でロケット・ミサイル市場を強化しています。

欧州の支出増加は、NATOがGDPの少なくとも2%を防衛に充てるという公約に続くものであり、複数の加盟国が現在3.5%を目標としています。ドイツの特別近代化基金とフランス・イタリアの共同ミサイルプロジェクトは、開発コストを分担し輸出見通しを広げる協力的アプローチを示しています。弾薬口径とデータリンクの標準化に向けた継続的な取り組みが、長期的な効率化をもたらすと期待されています。

競争環境

ロケット・ミサイル市場は中程度に集中しており、Lockheed Martin Corporation、RTX Corporation、Northrop Grumman Corporationが既存の関係と機密能力を通じて大半の主要契約を確保しています。極超音速プロトタイプとミサイル防衛迎撃ミサイルの複数年受注が、二桁台の受注残を維持しています。Andurилなどの新興参入者は、ソフトウェア定義ペイロードと積層造形を活用して開発サイクルを短縮し、特定のニッチ分野で既存企業に挑戦しています。

既存企業はデジタルスレッド手法を採用し、クラウドおよびAIスペシャリストと提携して設計反復を削減することで対応しています。特に固体モーター能力に関する垂直統合戦略は、最近の不足を受けてサプライヤーリスクの軽減を目指しています。ブラジルのAvibrasへの投資提案に見られるような国境を越えた合併は、湾岸およびオーストラリアの事業体からの資本流入が世界的なフットプリントを多様化する様子を示しています。

低コスト精密ロケットの新たな生産ラインは、従来防衛を避けていたプライベートエクイティ資金を引き付けています。一方、各国政府はセキュリティクリアランスの前提条件を厳格化しており、これが確立されたプライム企業に有利な参入障壁を生み出し、小規模なイノベーターにはコンソーシアムモデルを促進しています。全体として、持続的な研究開発支出と極超音速・自律システムの実戦配備競争が、ダイナミックでありながら集中した競争環境を維持しています。

ロケット・ミサイル産業のリーダー企業

Lockheed Martin Corporation

RTX Corporation

Northrop Grumman Corporation

The Boeing Company

MBDA

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:L3Harris Technologies, Inc.がジャベリン兵器システムの推進システム製造を継続するための2億9,200万米ドルの契約を獲得しました。この5年間の生産延長は、ジャベリンプログラム史上最大の推進システム生産契約です。

- 2025年7月:ブラジル海軍とSIATTが、MANSUP技術に基づくMANAER空中発射型および地対空対艦ミサイルを共同開発する協定に署名しました。

- 2025年1月:Avibrasとサウジアラビアを拠点とするBlack Storm Military Industriesが、ブラジルでの製造を維持しながらMTC-300戦術巡航ミサイルラインを復活させるための高度な投資交渉に入りました。

世界のロケット・ミサイル市場レポートの範囲

| 戦略ミサイル |

| 戦術ミサイル |

| 巡航ミサイル |

| 弾道ミサイル |

| ロケット(砲兵) |

| 極超音速滑空体 |

| 固体推進剤 |

| 液体推進剤 |

| ハイブリッド推進剤 |

| ラムジェット |

| スクラムジェット |

| ターボジェット |

| 地対地 |

| 地対空 |

| 空対地 |

| 空対空 |

| 水中対地 |

| 誘導式 |

| 非誘導式 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| フランス | ||

| ドイツ | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| シンガポール | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| 製品タイプ別 | 戦略ミサイル | ||

| 戦術ミサイル | |||

| 巡航ミサイル | |||

| 弾道ミサイル | |||

| ロケット(砲兵) | |||

| 極超音速滑空体 | |||

| 推進タイプ別 | 固体推進剤 | ||

| 液体推進剤 | |||

| ハイブリッド推進剤 | |||

| ラムジェット | |||

| スクラムジェット | |||

| ターボジェット | |||

| 発射モード別 | 地対地 | ||

| 地対空 | |||

| 空対地 | |||

| 空対空 | |||

| 水中対地 | |||

| 誘導機構別 | 誘導式 | ||

| 非誘導式 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | 英国 | ||

| フランス | |||

| ドイツ | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリア | |||

| シンガポール | |||

| その他のアジア太平洋 | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

2025年のロケット・ミサイル市場の規模はどのくらいですか?

ロケット・ミサイル市場規模は2025年に676億米ドルに達し、CAGRが5.29%で成長して2030年までに877億米ドルに達すると予測されています。

ロケット・ミサイルプログラムで最も成長が速い地域はどこですか?

アジア太平洋は、安全保障上の緊張の高まりと国産研究開発により、最速のCAGR 5.98%を記録しています。

最も高い成長を示すセグメントはどれですか?

極超音速滑空体が2025年〜2030年にかけてCAGR 6.98%でリードしています。

主要ベンダーはどこですか?

Lockheed Martin Corporation、RTX Corporation、Northrop Grumman Corporation、およびAndurилなどの新興企業が契約受注を独占しています。

どの推進技術が勢いを増していますか?

スクラムジェットエンジンは、極超音速プロジェクトがプロトタイプ段階に移行するにつれて、最高のCAGR 7.48%を記録しています。

輸出規制は調達にどのような影響を与えますか?

ITARとMTCRの規則が納入スケジュールを遅延させ、国内開発を促進し、将来の成長をわずかに抑制しています。

最終更新日: