打ち上げロケットアビオニクス市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

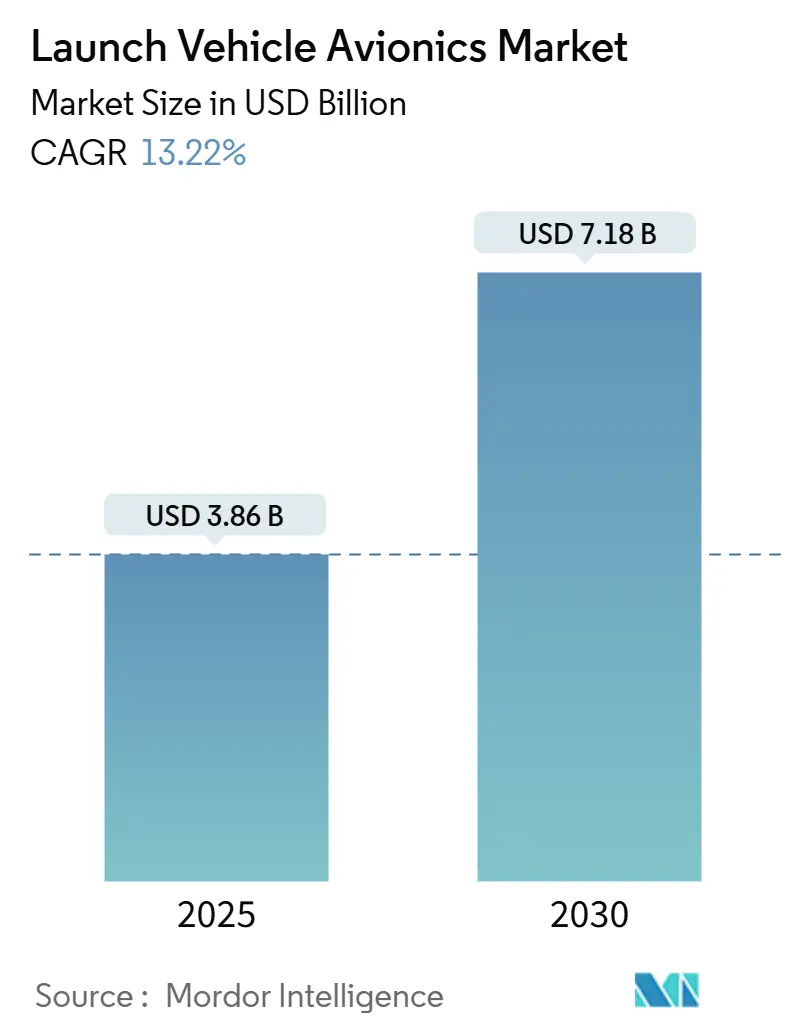

| 市場規模 (2025) | 3.86 十億米ドル |

| 市場規模 (2030) | 7.18 十億米ドル |

| 成長率 (2025 - 2030) | 13.22% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる打ち上げロケットアビオニクス市場分析

打ち上げロケットアビオニクス市場規模は2025年に38億6,000万米ドルに達し、13.22%のCAGRで成長して2030年までに71億8,000万米ドルに達すると予測されています。この急速な成長軌道は、堅牢で高サイクルの電子機器を必要とする再使用可能プラットフォームへのセクターの転換と、2024年に記録された世界263回の打ち上げ実績を反映しています。[1]出典:Elon Musk、「スターリンクミッションの最新情報と打ち上げ統計」、SpaceX、spacex.com 小型衛星コンステレーションの拡大、政府の深宇宙プログラムの拡充、部品コストの低下が相まって、打ち上げロケットアビオニクス市場を標準化・スケーラブルなアーキテクチャへと向かわせています。耐放射線ハードウェアとソフトウェア定義の柔軟性を組み合わせたサプライヤーが調達の優先権を獲得する一方、半導体不足とサイバーセキュリティ認証の遅延が近期の拡大を抑制しています。Northrop GrummanやThalesなどの大手企業がRocket LabやAuroraなどの機動力ある新規参入者に対してシェアを守る中、競争の激しさは中程度にとどまっています。それでも、機会の広さが撤退障壁を低く保ち、打ち上げロケットアビオニクス市場を専門的なイノベーターに開かれた状態に維持しています。

主要レポートのポイント

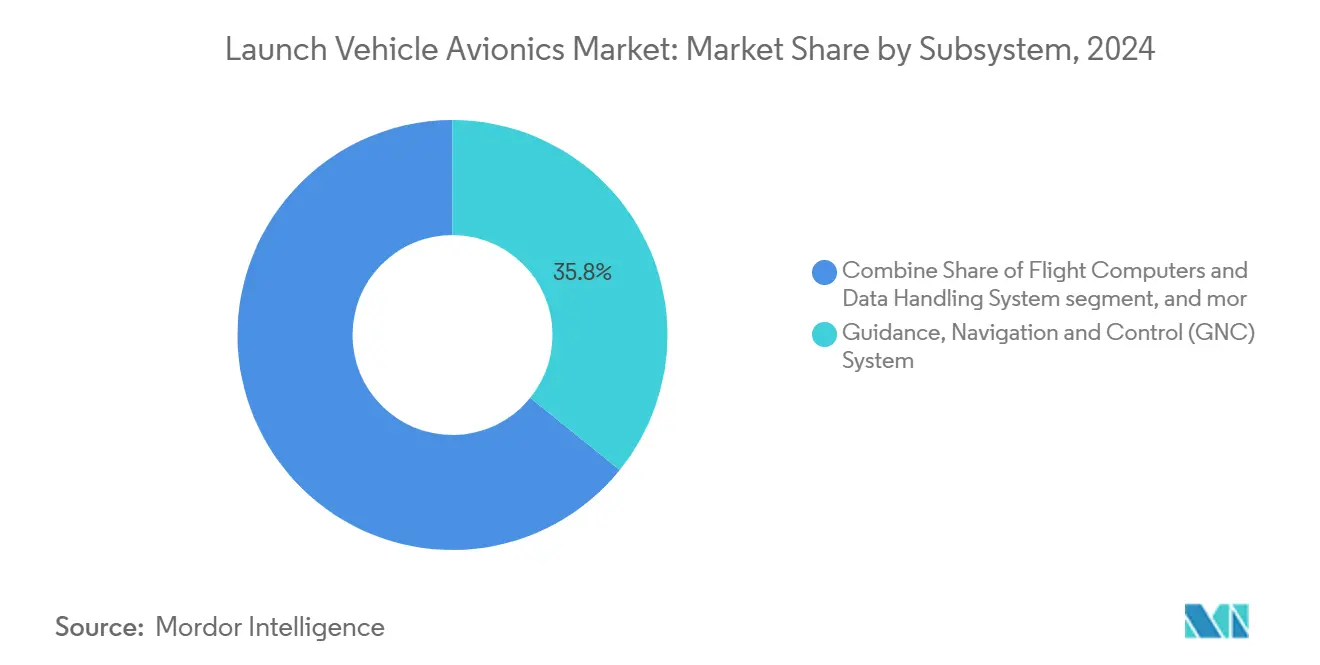

- サブシステム別では、誘導・航法・制御システムが2024年の打ち上げロケットアビオニクス市場シェアの35.80%を占めてトップとなり、テレメトリ・追跡・コマンドシステムは2030年にかけて15.20%のCAGRで拡大すると予測されています。

- 打ち上げロケットクラス別では、1,000kg未満の小型機体が2024年の打ち上げロケットアビオニクス市場規模の47.30%のシェアを占め、予測期間中に14.60%のCAGRで成長すると見込まれています。

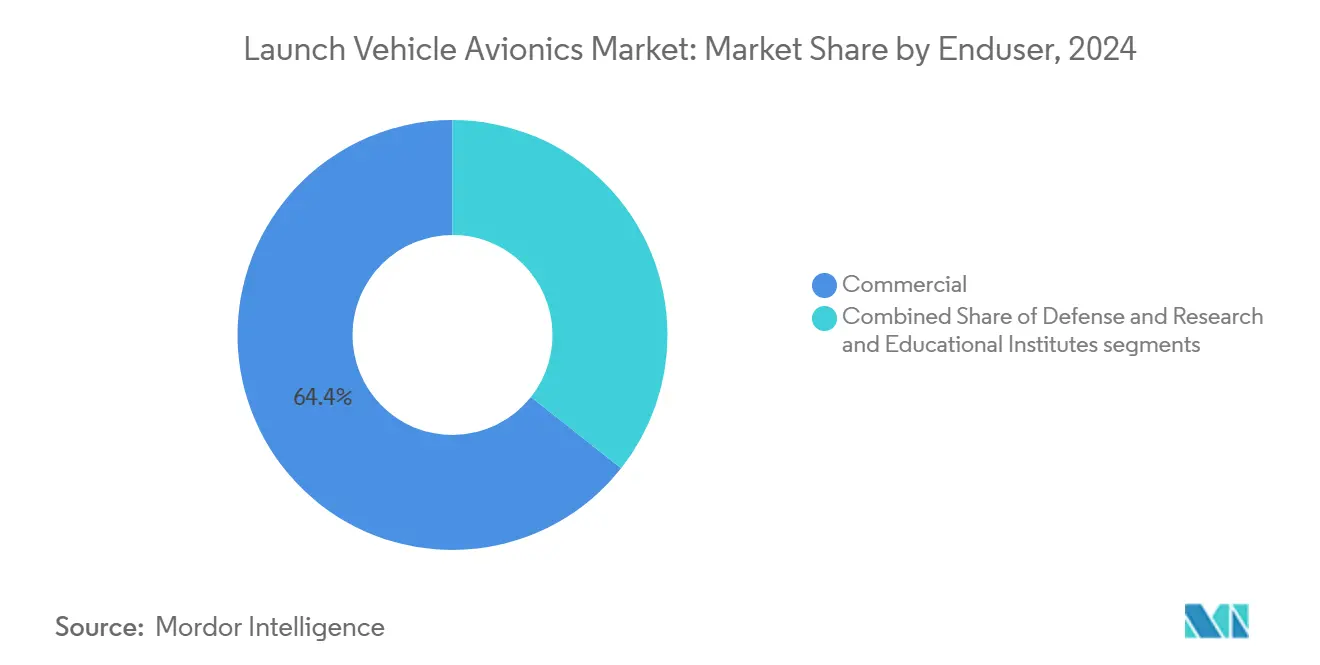

- エンドユーザー別では、商業オペレーターが2024年に64.35%のシェアを保有しており、民主化されたアクセスが段階的な需要を牽引する中、研究・教育機関は2030年にかけて14.87%のCAGRで成長しています。

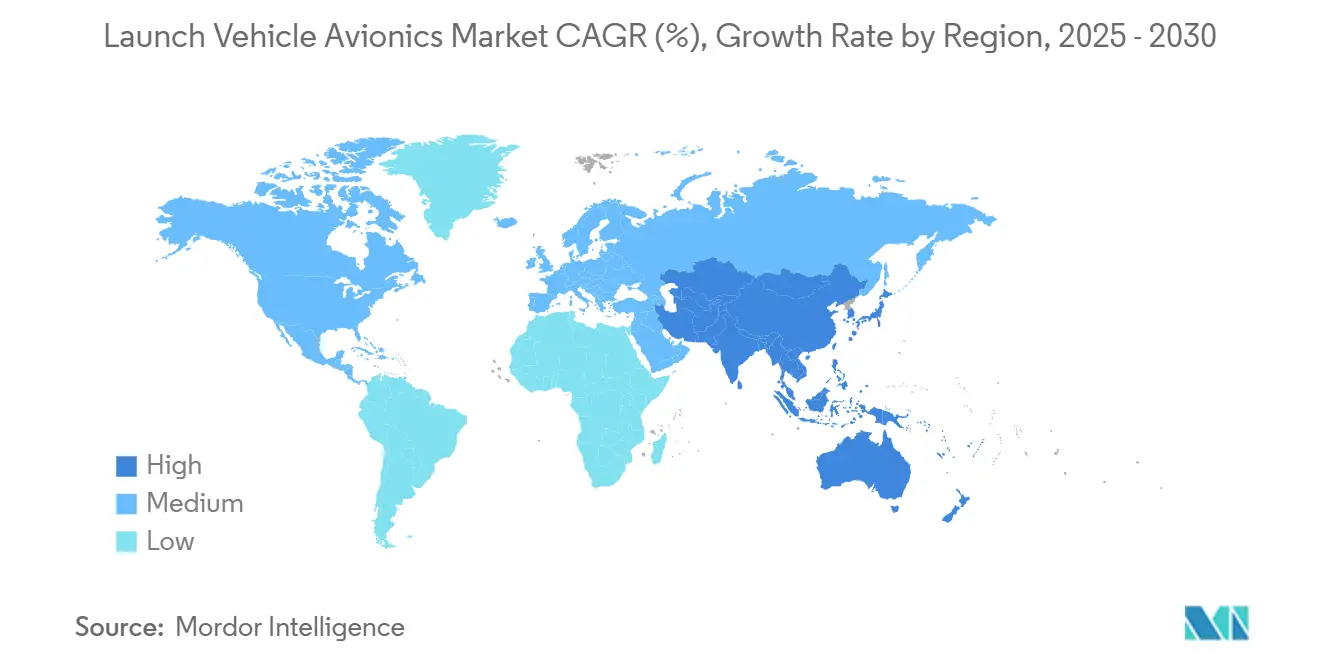

- 地域別では、北米が2024年の収益の44.20%を占め、アジア太平洋地域は中国、インド、日本のプログラム拡大に牽引されて2030年にかけて最も速い地域CAGRとなる14.85%を記録する見込みです。

世界の打ち上げロケットアビオニクス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 小型衛星コンステレーションの急増による打ち上げ頻度の増加 | +2.5% | グローバル — 北米およびアジア太平洋地域がハブ | 中期(2〜4年) |

| 再使用可能打ち上げロケットによる高サイクルアビオニクスの需要 | +2.8% | 北米およびEU、アジア太平洋地域へ拡大中 | 長期(4年以上) |

| 放射線耐性システムを必要とする政府の深宇宙プログラム | +1.9% | 北米および欧州、アジア太平洋地域で新興 | 長期(4年以上) |

| 低コスト民生品(COTS)小型化部品の進歩 | +2.1% | グローバル、製造集積地はアジア太平洋地域 | 短期(2年以内) |

| 自律型飛行中射程安全システムの採用 | +1.7% | 北米およびEU、規制の波及効果は世界規模 | 中期(2〜4年) |

| デジタルツインおよびAI中心のアビオニクス新興企業へのベンチャーキャピタル投資 | +1.8% | 資金集中は北米および欧州 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

小型衛星コンステレーションの急増による打ち上げ頻度の増加

記録的なコンステレーション構築が打ち上げロケットアビオニクス市場内の需要曲線を書き換えています。スターリンクだけで2024年に96回の専用打ち上げを必要とし、Amazon、OneWeb、および地域の新規参入者による並行ネットワークが統合タイムラインを圧縮する絶え間ない頻度を加えています。オペレーターは現在、数週間ではなく数日で打ち上げ前検証を完了できるアビオニクスを要求しており、サプライヤーはクイックコネクトハーネス、自動ソフトウェアロード、デジタルツイン検証ツールを組み込むよう促されています。老朽化したコンステレーション宇宙機の予測可能な交換スケジュールが継続的なアップグレードウィンドウを生み出し、打ち上げロケットアビオニクス市場が使い捨てロケット時代の断続的なプログラムよりも安定した受注フローの恩恵を受けることを確実にしています。連邦通信委員会(FCC)および国際電気通信連合(ITU)の規制当局がメガコンステレーションのライセンス取得を合理化し、かつて打ち上げ率を抑制していた官僚的なボトルネックを解消し、持続的なアビオニクス調達サイクルを強化しています。

再使用可能打ち上げロケットによる高サイクルアビオニクスの需要

Falcon 9ブースターは20回以上の再飛行を達成しており、アビオニクスが性能低下なしに数十回の熱的・振動音響的・再突入ストレスサイクルに耐えなければならないことを証明しています。この転換により、サプライヤーははんだ接合部の疲労耐性を強化し、より広い動作温度マージンを規定し、ミッション保証を危険にさらす前に劣化を検知するヘルスモニタリングファームウェアを統合することを余儀なくされています。経済性は説得力があります。10回の飛行にわたって300万米ドルのアビオニクスハードウェアを償却すると、オペレーターの開示によれば、ミッションあたりのコストが約70%削減されます。打ち上げロケットアビオニクス市場は、NASA NPR 8705.4およびESA ECSSの規制下で15回以上のサイクルに対してシステムを認証できるベンダーを優遇します。Blue OriginのNew GlennとRocket LabのNeutronがこの需要シグナルを増幅させ、高サイクルアビオニクスの顧客基盤をSpaceXをはるかに超えて拡大しています。

放射線耐性システムを必要とする政府の深宇宙プログラム

NASAのアルテミスおよびESAのヘラミッションは、地球の磁気圏から遠く離れた場所で数年間の放射線被曝に耐える電子機器を必要としています。[2]出典:NASA、「アルテミスプログラムの概要と請負業者への発注」、nasa.gov 月面システムへの42億米ドルを超える契約発注は、100 krad(Si)を超える総電離線量に耐えるよう強化された飛行コンピュータ、電力調整ユニット、慣性センサーに相当な予算を割り当てています。このような仕様はユニット価格を引き上げ、探査機に典型的な少量生産を相殺するマージンを可能にします。したがって、打ち上げロケットアビオニクス市場は、高価値・低量の深宇宙プログラムと価格に敏感な高量の低軌道(LEO)打ち上げ機に二分化され、多角化したサプライヤーに周期的な商業変動に対するヘッジを提供しています。ECSS-Q-ST-60-15CおよびMIL-STD-883への準拠が、認証済み製品ラインを持つ既存企業をさらに定着させています。

低コスト民生品(COTS)小型化部品の進歩

大量生産の地上向けファブから調達された窒化ガリウム(GaN)パワーデバイスおよびシステムオンチップマイクロコントローラーは、宇宙飛行向けに技術成熟度レベル9を達成しており、多くの非重要アビオニクスカードの調達リードタイムを52週間から20週間未満に短縮しています。キューブサットプログラムを通じて蓄積された飛行実績は、打ち上げロケットの主要請負業者にCOTS部品を主要飛行コンピュータおよびセンサースイートに移行する自信を与えています。台湾と韓国のアジアの製造クラスターは、専用の耐放射線ラインと比較して最大45%のコスト削減を実現しており、打ち上げロケットアビオニクス市場のほぼ半分を占める小型打ち上げ機セグメントにとって特に重要な優位性です。部品は依然として衝撃、振動、ロット受入放射線試験のためのアップスクリーニングを必要としますが、総合的な節約によりマージンが拡大し、10年単位ではなく年単位での反復的な設計改善が促進されます。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い認定・放射線耐性化コスト | -1.8% | グローバル、新興宇宙国で最も高い | 長期(4年以上) |

| 耐放射線半導体のサプライチェーン不足 | -1.2% | グローバル、アジア太平洋地域で深刻 | 中期(2〜4年) |

| ソフトウェア定義アビオニクスのサイバーセキュリティ認証の遅延 | -0.9% | 北米およびEU、世界規模で拡大中 | 短期(2年以内) |

| 再使用サイクルを制限する振動音響疲労 | -1.1% | グローバル、すべての再使用可能機体に影響 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い認定・放射線耐性化コスト

ECSSまたはMIL-STDの飛行実績を確保するには、新しいアビオニクスプログラムの予算の40〜60%を消費する可能性があり、多くの小型打ち上げ新興企業にとって最先端の設計が手の届かないものとなっています。部品ベンダーは、開発を最大2年延長する総電離線量、シングルイベントラッチアップ、陽子変位試験を実施しなければなりません。生産数量が300ユニット未満であることが多いため、3,000万米ドルの認定費用を償却すると、基板あたりの価格が商業規範をはるかに超えて膨らみます。したがって、打ち上げロケットアビオニクス市場では二極化が見られます。大手企業は深宇宙契約を守るためにコストを吸収する一方、資金に制約のある新規参入者はCOTS部品にデフォルトし、限られたミッション範囲を受け入れます。

耐放射線半導体のサプライチェーン不足

CHIPS・科学法は国内ファブに向けて520億米ドルを投じていますが、耐放射線ウェーハは依然として世界の一握りの鋳造所に依存しており、2025年初頭にはリードタイムが70週間を超えました。[3]出典:米国議会、「2022年CHIPS・科学法」、congress.gov 単一ソース依存がプログラムリスクを高め、MicrochipまたはBAEからの納品遅延が機体全体の認定スケジュールを狂わせる可能性があります。アジア太平洋地域の新興打ち上げベンチャーは特に脆弱であり、輸出規制が西側の耐放射線品の輸入を制限することが多く、実績の少ない地元の代替品への再設計を余儀なくされています。このような遅延は、打ち上げロケットアビオニクス市場の予測CAGRから最大1.2パーセントポイントを差し引きます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サブシステム別:GNCの優位性とテレメトリの勢い

GNCシステムは2024年の収益の35.80%を占め、打ち上げロケットの頭脳的ハブとしての役割を維持しています。その優位性は、厳格なフォールトトレランスの要件と、打ち上げロケットアビオニクス市場内で三重冗長慣性システムが要求するプレミアム価格帯に起因しています。しかし、急増するコンステレーション運用に支えられたテレメトリ・追跡・コマンドシステムは15.20%のCAGRで成長しており、オペレーターがリアルタイムデータリンクと分離シーケンスのオーケストレーションを生の軌道精度と同様に重視していることを示しています。ソフトウェア定義無線と適応型誤り訂正に向けたセグメントの進化は、レガシーマイクロ波送信機を陳腐化に向かわせる活発なイノベーションテンポを設定しています。同時に、飛行コンピュータおよびデータ処理サブシステムは自律型射程安全要件を活用し、異常検知のためのAI推論をサポートするマルチコア放射線耐性プロセッサを統合しています。電力システムは窒化ガリウムコンバーターを採用して質量を削減し、繰り返し飛行にわたる効率を向上させており、これは隣接するアビオニクスカードの熱ストレスを軽減する転換です。環境制御から構造ヘルスモニタリングまでの補助サブシステムは、ミッション期間が延長され、オペレーターが予知保全のインサイトを求める中、予算シェアを増やしています。

レガシーナビゲーションアルゴリズムとオープンアーキテクチャバスを組み合わせたベンダーは、モジュール性に傾くランドスケープにおける関連性を守っています。逆に、光学ダウンリンクプロトタイプを採用するテレメトリサプライヤーは、Sバンドソリューションを改良し続ける既存企業を追い越す可能性があります。RTCA DO-178Cによる規制監督は、すべてのサブシステム構築者に決定論的ソフトウェアアーキテクチャへの整合を強制し、統合リスクを低下させパッドサイクルを短縮する収束型インターフェース標準に向けてエコシステムを誘導しています。

注記: 個々のセグメントのセグメントシェアはレポート購入時に入手可能

打ち上げロケットクラス別:小型機体が価値ヒエラルキーを再構築

ペイロード能力1,000kg未満の小型打ち上げ機は2024年の収益の47.30%を獲得し、大型ブースターが経済的にサービスできない単一軌道コンステレーション投入と迅速なライドシェアミッションに牽引されました。14.60%のCAGRは、この10年が終わる前にセグメントの打ち上げロケットアビオニクス市場シェアが50%を超えるべき持続的な勢いを示しています。小型機体は標準アビオニクススイートに標準化されており、Electron、RS1、SLVシリーズのメーカーが1,000ユニットのロットを調達してコスト曲線を圧縮することを可能にしています。Falcon 9の成功にもかかわらず、中型ロケットは戦略的な圧迫に直面しています。専用キューブサット打ち上げには大きすぎ、新興の大型ペイロード月面物流には小さすぎるため、信頼性とキログラムあたりの価格で差別化しなければなりません。ペイロード20,000kgを超える大型打ち上げ機は深宇宙およびGEOミッションにおける関連性を維持しており、そのアビオニクスには三重モードスタートラッカーと超高精度慣性計測装置(IMU)が組み込まれており、小型機体の同等品より4〜5倍高い価格を要求し、打ち上げ頻度のギャップにもかかわらず全体的な価値を重要に保っています。

Rocket LabのNeutronロードマップはハイブリッド戦略の典型例であり、複数の質量クラスにまたがるために共通アーキテクチャ上でアビオニクスをスケーリングしています。Space Exploration Technologies Corp.(SpaceX)の内製アビオニクス生産は垂直統合を優先していますが、独立したサプライヤーは再使用サイクル向けに認定されたドロップイン代替品を提供することで仕事を確保できます。調達マネージャーへのインタビューによると、アフターセールスサポートとスペアパーツの入手可能性がユニットコストよりも選定に影響を与えることが増えており、これは打ち上げロケットアビオニクス市場の競争環境を形成するニュアンスです。

エンドユーザー別:商業の覇権と教育機関の台頭

商業オペレーターは2024年の支出の64.35%を生み出し、その優位性はブロードバンドコンステレーションと地球観測フリートによって支えられており、絶え間ない打ち上げ頻度を必要としています。収益化モデルが成熟するにつれてそのリーダーシップは持続するはずですが、研究・教育機関は2030年にかけて14.87%のCAGRで最も急速な上昇を記録しています。NASAのキューブサット打ち上げイニシアチブやESAのフライ・ユア・サテライトプログラムなどの参入障壁の低下により、大学はかつて国家にしか手の届かなかった機体やサブシステムを展開できるようになっています。これらの顧客は最大の放射線耐性よりも直感的なソフトウェア、プラグアンドプレイセンサー、迅速なドキュメントを優先し、サプライヤーをユーザーフレンドリーな設計に向かわせています。安定した購買者である防衛機関は、長寿命の機密ペイロードを好み、明確な仕様層を生み出しています。セキュアプロセッサ、改ざん防止エンクロージャー、MIL-STD-1553バスは商業標準とは異なることが多いです。したがって、打ち上げロケットアビオニクス市場はミッション期間とセキュリティニーズに沿って階層化され、ニッチプレーヤーが大手企業と並んで繁栄することを可能にしています。

商業セグメントは防衛および教育ユーザーの合算増分を凌駕しています。しかし、打ち上げコストが低下するにつれて価格感度が高まり、オペレーターは単一ミッションの成功だけでなく、サービス契約全体の期間に合わせたアビオニクス保証を要求するようになっています。

地域分析

北米は2024年の収益の44.20%を維持し、96回のスターリンク飛行、バルカン・セントールの認定、記録的なNASA調達に牽引され、堅固な国内サプライヤー基盤を維持しました。この地域の規制の明確さ、成熟したテスト射場、豊富なベンチャーキャピタルが、市場リーダーシップを守る好循環のイノベーションサイクルを強化しています。フロリダ、カリフォルニア、バージニア、アラスカの打ち上げパッドはほぼ週次のペースで稼働し、すべてのアビオニクスサブシステムにわたって一貫した需要を牽引しました。同時に、カナダの小型衛星の野望とメキシコの新興マイクロサットプログラムが段階的な量を加えました。

アジア太平洋地域は14.85%のCAGRで最も速いテンポを記録し、2030年前に北米との差を縮める軌道にあります。中国の国網(グオワン)コンステレーションと再使用可能ロケットファミリーが大規模な調達ブロックを支えており、その多くは輸出規制リスクを最小化するために地元のアビオニクス企業に向けられています。インドの2024年宇宙政策の自由化は200以上の国内新興企業に道を開き、そのうちのいくつかはすでにインド製アビオニクススイートを組み込んだライドシェア契約を締結しています。紀伊半島近くのSpace Oneの射場は年間20ミッションを目標とし、それぞれが短いターンアラウンドサイクルに最適化されたモジュラーアビオニクスを指定しており、地域の受注を増加させています。これらのプログラムが集合的にアジア太平洋地域全体の打ち上げロケットアビオニクス市場のフットプリントを拡大し、サプライヤーの現地化を促進しています。

欧州はESAのヘラ、ArianeGroupのアリアン6、ThalesのアルゴノートランダーなどのプログラムによってECSS認定を重視する大陸サプライヤーに有利な安定した市場プレゼンスを維持しています。国境を越えた産業政策がフランス、ドイツ、イタリアへのワークシェアを誘導し、全体的な打ち上げ頻度が北米に遅れをとっていても規模の経済を維持しています。中東・アフリカは萌芽的なニッチを代表しており、イスラエルのシャビットのアップグレードと南アフリカのマイクロ打ち上げ機のコンセプトが輸出規制に準拠したITAR規制外のアビオニクスソリューションを必要とする需要のポケットを生み出しており、これは欧州ベンダーにとっての差別化要因です。総合的に見て、地理的多様化は打ち上げロケットアビオニクス市場のシステミックリスクを低下させ、サプライチェーン投資を安定させています。

競争環境

打ち上げロケットアビオニクス市場は中程度の集中度を示しています。Northrop Grumman Corporation、Thales Group、L3Harris Technologies, Inc.はレガシー契約と垂直統合型製造に依存し、高信頼性ニッチを固めています。Rocket Labは小型打ち上げ機向けの内製アビオニクスの実行可能性を実証しており、そのElectronの飛行実績は現在Neutronに引き継がれ、中型クラスセグメントの既存企業を脅かしています。SpaceXは主要アビオニクスの内製化を継続し、ブースターあたり20回以上の再使用による学習の経済性を活用して6ヶ月ごとにハードウェアを反復しています。この速度は外部ベンダーに関連性を維持するためにコンカレントエンジニアリングワークフローとデジタルツインプラットフォームの採用を強いています。

戦略的には、分野は二極化しています。量重視のサプライヤーはブースターファミリー間で移行するための標準化されたボードを優先し、非繰り返しエンジニアリング費用を最小化しています。プレミアムプロバイダーはマージンが35%を超える耐放射線または深宇宙対応ユニットに注力しています。2024年には自律型飛行終了ロジックとAI由来のセンサーフュージョンに関する特許出願が急増しており、知的財産が次の競争の戦場を形成することを示唆しています。LynxによるCoreAVIの買収に代表されるM&A活動は、堅牢な安全クリティカルなグラフィックスと処理IPを一つの屋根の下に統合する競争を強調しています。

地域化のトレンドが状況を複雑にしています。中国メーカーは西側の制裁を回避するためにアビオニクスを後方統合し、EU サプライヤーは中東およびアジアのクライアントにとってITAR規制外のパートナーとなっています。CHIPS法に基づくサプライチェーン強靭化イニシアチブは米国の大手企業に国内でのデュアルソースファブを促し、参入障壁を高める可能性があります。しかし、ペイロード要件の多様性により、デジタルツインコントローラーを持つAurora Avionicsのようなニッチハウスでも、スケジュールとコスト目標を達成すれば意味のあるシェアを獲得できます。全体として、競争環境はダイナミックであり続け、既存企業と新規参入者が二桁のペースで拡大する打ち上げロケットアビオニクス市場での設計受注を争っています。

打ち上げロケットアビオニクス産業のリーダー企業

Northrop Grumman Corporation

Safran SA

Space Exploration Technologies Corp.

L3Harris Technologies, Inc.

Moog Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年3月:Rocket Labは米国宇宙軍から56億米ドルの国家安全保障宇宙打ち上げフェーズ3契約を獲得しました。機密ミッション向けのNeutron再使用可能ロケットを含むこの契約は、再使用可能ロケット技術と機密ミッション能力の進歩を促進することで打ち上げアビオニクス市場を活性化すると期待されています。

- 2025年3月:エジンバラを拠点とする航空宇宙技術企業Aurora Avionicsは、Kelvin Capital、Gabriel、スコットランド・エンタープライズから50万ポンド(682,320米ドル)を調達しました。この資金は高度な宇宙打ち上げ誘導システムの開発を加速し、エジンバラ王立天文台での同社の拡張を支援します。

世界の打ち上げロケットアビオニクス市場レポートの範囲

| 誘導・航法・制御(GNC)システム |

| 飛行コンピュータおよびデータ処理システム |

| テレメトリ・追跡・コマンドシステム |

| 電力システム |

| その他のシステム |

| 小型打ち上げロケット(1,000kg未満) |

| 中型打ち上げロケット(1,000〜20,000kg) |

| 大型打ち上げロケット(20,000kg超) |

| 商業 |

| 防衛 |

| 研究・教育機関 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| フランス | ||

| ドイツ | ||

| イタリア | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| 南米その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| イスラエル | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| アフリカその他 | ||

| サブシステム別 | 誘導・航法・制御(GNC)システム | ||

| 飛行コンピュータおよびデータ処理システム | |||

| テレメトリ・追跡・コマンドシステム | |||

| 電力システム | |||

| その他のシステム | |||

| 打ち上げロケットクラス別 | 小型打ち上げロケット(1,000kg未満) | ||

| 中型打ち上げロケット(1,000〜20,000kg) | |||

| 大型打ち上げロケット(20,000kg超) | |||

| エンドユーザー別 | 商業 | ||

| 防衛 | |||

| 研究・教育機関 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | 英国 | ||

| フランス | |||

| ドイツ | |||

| イタリア | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| アジア太平洋その他 | |||

| 南米 | ブラジル | ||

| 南米その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| イスラエル | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| アフリカその他 | |||

レポートで回答される主要な質問

2025年の打ち上げロケットアビオニクス市場規模はいくらでしたか?

このセクターは2025年に38億6,000万米ドルを生み出し、強力な予測サイクルのベースラインを設定しました。

現在、どのサブシステムが支出をリードしていますか?

誘導・航法・制御(GNC)システムが2024年の収益の35.80%を占めており、機体の安全性と性能における重要な機能を反映しています。

小型打ち上げ機が将来の成長にとってなぜ重要なのですか?

小型機体(1,000kg未満)のペイロードは高い飛行頻度と標準化されたアビオニクスを組み合わせており、他のクラスを上回る14.60%のCAGRを牽引しています。

最も速く拡大している地域はどこですか?

アジア太平洋地域は中国、インド、日本のプログラムの勢いにより、2030年にかけて14.85%のCAGRで成長すると予測されています。

再使用可能性はアビオニクス設計にどのような影響を与えますか?

再使用可能ロケットはアビオニクスが数十回の熱的・振動音響的サイクルに耐えることを強制し、部品耐久性とヘルスモニタリングソフトウェアのアップグレードを促しています。

AI駆動アビオニクスのより広い採用を制限しているものは何ですか?

進化するDO-178CおよびFAAガイドラインに基づく拡張されたサイバーセキュリティ認証が最大18ヶ月を追加します

最終更新日: