モノリシックDrMOS市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

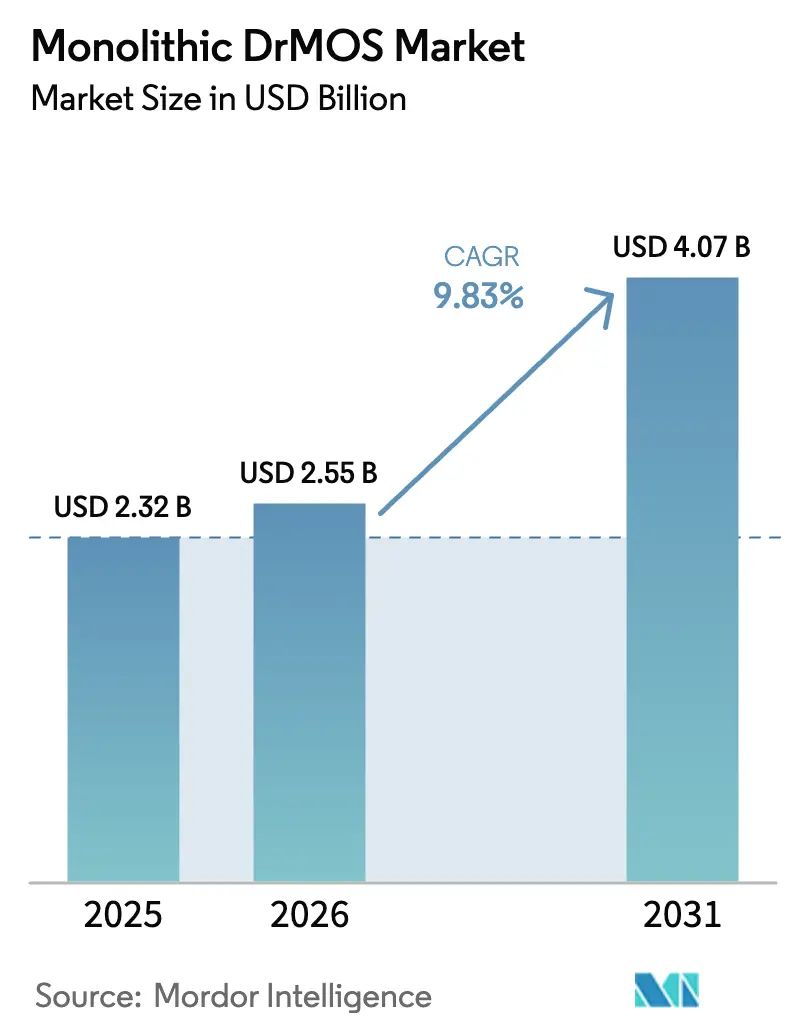

| 市場規模 (2026) | 2.55 十億米ドル |

| 市場規模 (2031) | 4.07 十億米ドル |

| 成長率 (2026 - 2031) | 9.83% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるモノリシックDrMOS市場分析

モノリシックDrMOS市場規模は2026年に25億5,000万USDと推定され、2025年の23億2,000万USDから成長し、2031年には40億7,000万USDに達する見通しで、2026年から2031年にかけて9.83%のCAGRで成長します。この成長は、AIを中心としたサーバー需要の収束、ハイパースケールデータセンターにおける48Vバスアーキテクチャへの移行、および電気自動車と産業オートメーションにおける統合パワーステージの採用拡大を反映しています。半導体メーカーは、電力密度を向上させ、寄生成分を低減し、サーバー・ウルトラブック・自動車パワートレイン向けの基板レイアウトを簡素化するために、ドライバとMOSFET素子を単一パッケージに統合しています。モノリシック統合は、GaNおよびSiCオプションの成熟に伴い、従来のシリコンを超えた領域にも拡大しており、効率を損なうことなく高電圧動作が可能となっています。地理的には、アジア太平洋地域が半導体製造の深度と政策的インセンティブを背景にリーダーシップを維持する一方、中東および広域太平洋地域は国家産業化プログラムと再生可能エネルギー投資を背景に高成長ハブとして台頭しています。

主要レポートのポイント

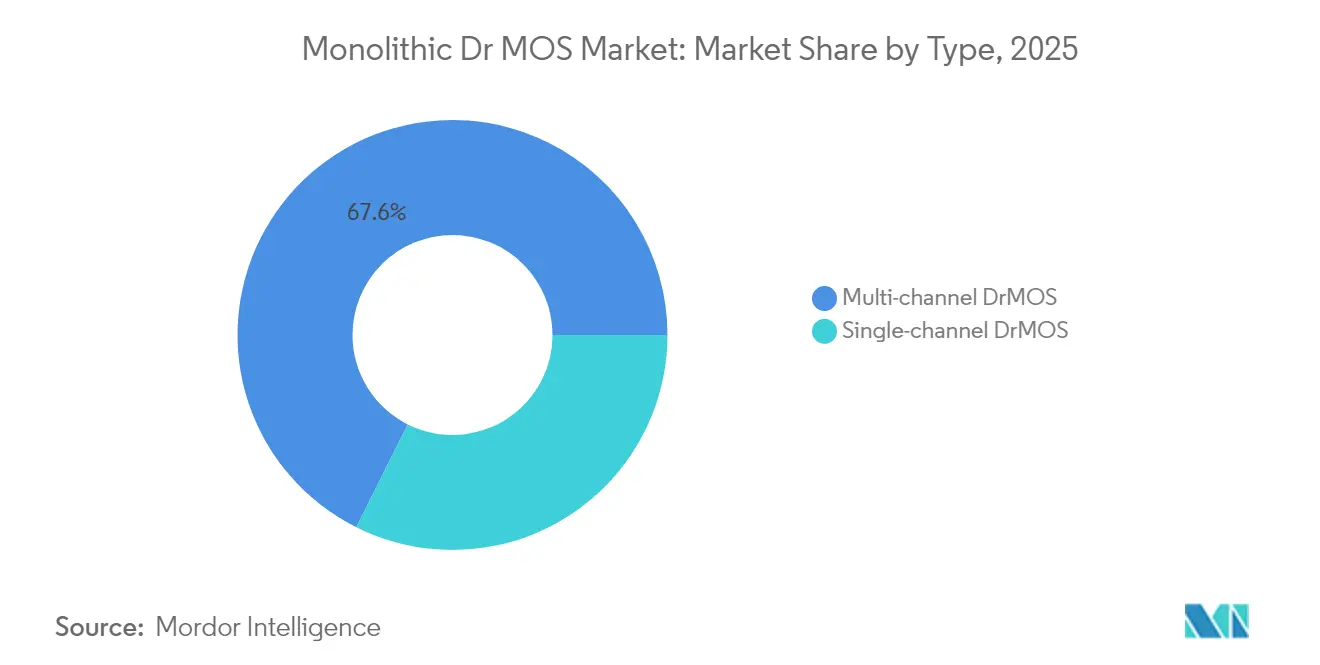

- タイプ別では、マルチチャネルデバイスが2025年のモノリシックDrMOS市場シェアの67.62%をリードし、シングルチャネルソリューションは2031年にかけて9.66%のCAGRで拡大する見込みです。

- パッケージタイプ別では、QFNが2025年に44.55%の売上シェアを獲得し、BGAパッケージは2031年にかけて10.82%のCAGRで成長する見通しです。

- 電圧範囲別では、中電圧(20~40V)デバイスが2025年売上の56.60%を占め、40V超製品は2031年にかけて11.95%のCAGRで拡大しています。

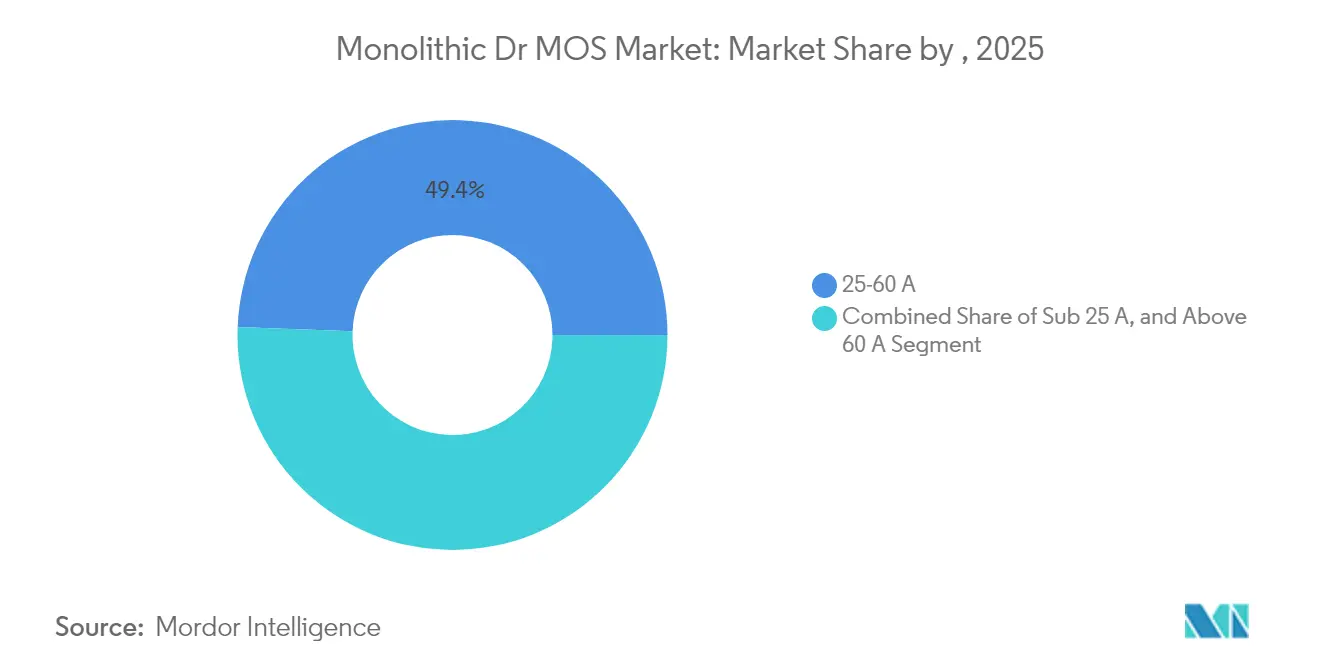

- 電流定格別では、25~60Aの帯域が2025年売上の49.40%を占め、60A超デバイスは12.34%のCAGRで増加しています。

- エンドユーザー別では、データセンターが2025年売上の31.55%を占め、自動車用途は2031年にかけて13.05%のCAGRで成長する見込みです。

- Infineon、Onsemi、およびMonolithic Power Systemsは合計で2024年売上の40%超を占めており、適度に集中したサプライヤー基盤を示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルモノリシックDrMOS市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| AIを中心としたサーバー展開の急増 | +3.2% | 北米、アジア太平洋 | 短期(2年以内) |

| ハイパースケールデータセンターにおける48Vバスアーキテクチャへの移行 | +2.8% | グローバル | 中期(2~4年) |

| 統合DrMOSを採用するEV車載充電器 | +1.5% | 欧州、北米、アジア太平洋 | 中期(2~4年) |

| ウルトラブックおよびゲーミングノートパソコンにおける熱フットプリントの制約 | +0.9% | グローバル | 短期(2年以内) |

| 電力効率の高い産業オートメーションに対する政府インセンティブ | +0.7% | アジア太平洋、中東 | 中期(2~4年) |

| 5Gマクロ無線ユニットのエネルギー効率KPI | +0.6% | グローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

AIを中心としたサーバー展開の急増が高電流採用を牽引

AIサーバーには現在、最大1,200Wを消費するGPUアクセラレーターが搭載されており、厳密な電圧レギュレーションと信頼性の高い熱性能を維持するマルチフェーズ・高電流パワーステージへの構造的需要が生まれています。Alpha & OmegaのNVIDIA OpenVReg16ガイドラインに基づいて設計された16フェーズAOZ73016QIは、最大48フェーズまでのスケーラブルな構成を可能にし、過渡制御のための細粒度テレメトリを内蔵しています。[1]Alpha & Omega Semiconductor、「16フェーズコントローラーがAIサーバーイノベーションをサポート」、Alpha & Omega Semiconductor、aosmd.comこのようなアーキテクチャはクラウド施設における設計採用を急速に促進しており、システム設計者は細粒度の電流共有、低RDS(on)、および高密度サーバーマザーボード上のホットスポット形成を低減するパッケージレベルの熱最適化を重視しています。

ハイパースケールデータセンターにおける48Vバスアーキテクチャの急速な普及

12Vから48V配電への移行は、サーバーペイロードが30kWを超えるにつれてラックレベルの効率を向上させます。効率的なステップダウン変換と厳密なダイナミックレギュレーションが不可欠であり、OEMはより高い入力電圧耐性、低スイッチング損失、およびループインダクタンスを最小化する高度なパッケージングを備えたDrMOSデバイスを指定するようになっています。800V集中電源方式に関するInfineonのコラボレーションなどの実装は、さらに高いバス電圧へのロードマップを示しており、統合電源モジュールにおける熱的堅牢性と過負荷保護への追加的な重点を置いています。[2] Infineon Technologies、「CoolGaNパワーソリューション」、Infineon Technologies、infineon.com

EV車載充電器がディスクリートMOSFETから統合DrMOSへ移行

自動車OEMは、電力密度を高め、配線を短縮し、EMIを削減するために、ディスクリートトポロジーを統合ステージに置き換えています。SiCベースのDrMOSバリアントはより高いスイッチング周波数を可能にし、より小型の磁気部品と軽量システムを実現します。これは車両航続距離の延長に不可欠です。[3]ROHM Semiconductor、「PMICがTelechipsリファレンスデザインに採用」、ROHM Semiconductor、rohm.comAEC-Q101認定パッケージは広い温度変動と機械的ストレスに耐え、統合パワーステージを次世代800V EVアーキテクチャおよび双方向充電システムの重要な構成要素として位置づけています。

ウルトラブックおよびゲーミングノートパソコンにおける熱フットプリントの制約

薄型シャーシは気流が少なく、電源レギュレーターはより高い温度勾配下で効率的に動作することを余儀なくされています。銅リードフレーム、最適化されたゲートドライバ、および組み込み熱監視機能を備えたDrMOS製品は自己発熱を抑制し、プロセッサがターボ周波数をより長く維持できるようにします。VishayのSiC639などの設計は1V / 40A出力で93%の効率を達成し、以前のディスクリートステージと比較してパッケージ温度を3℃~15℃低下させ、より薄型のヒートシンクオプションをサポートします。[4]Monolithic Power Systems、「インベスターデイ2025プレゼンテーション」、Monolithic Power Systems、monolithicpower.com

制約要因の影響分析*

| 制約要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ウェーハレベルパッケージングにおける歩留まり損失感度 | −0.8% | グローバル | 中期(2~4年) |

| 40V超における自動車AEC-Q101認定の限定性 | −0.5% | グローバル | 短期(2年以内) |

| ドライバートポロジーに関するIP訴訟リスク | −0.3% | 北米、欧州 | 中期(2~4年) |

| Tier-1サーバーOEMにおけるベンダーロックインへの懸念 | −0.2% | グローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高電流デバイスのウェーハレベルパッケージングにおける歩留まり損失感度

60A超定格の複数ダイの統合は、はんだボールおよび再配線層インターフェースにおける欠陥リスクを高めます。ヘテロジニアス統合ロードマップのデータは、アライメント許容差がずれた場合に寄生抵抗が急激に上昇し、効率を低下させてジャンクション温度を上昇させることを強調しています。GaN-on-SiまたはSiC-on-Siスタックは複雑さを増大させ、ファブは歩留まりを安定させるために新しいアンダーフィル樹脂と銅クリップ設計を採用することを余儀なくされています。その結果生じるコストプレミアムは、プロセスが成熟するまで価格敏感なコンシューマーセグメントでの採用を妨げる可能性があります。

40V超範囲における自動車AEC-Q101認定の限定性

高電圧統合ステージは、自動車の信頼性要求を満たすために依然として長期的な検証サイクルに直面しています。40V超の完全認定オプションの不足は、トラクションインバーターおよび48Vマイルドハイブリッドサブシステムへの展開を遅らせています。サプライヤーは認定タイムラインを短縮するために熱サイクル試験、湿度バイアスストレス、および高温逆バイアススクリーニングを拡大していますが、設計採用の転換は保守的な自動車承認プロセスによって依然として制約されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:マルチチャネル統合が効率を牽引

マルチチャネルデバイスは2025年売上の67.62%を生み出し、データセンターおよびグラフィックスワークロード向け高電流VRMのデフォルト構成要素としての役割を確固たるものにしました。マルチチャネル実装のモノリシックDrMOS市場規模は、GPUクラスターが同期制御と電流バランシングを必要とする48フェーズトポロジーに移行するにつれて堅調なペースで拡大する見込みです。エンジニアはこれらのソリューションを好みます。なぜなら、共有ドライバと密結合パワーFETがループインダクタンスを低下させ、ディスクリート構成と比較して過渡応答を最大30%改善するからです。

シングルチャネルバリアントは残りのシェアを獲得しながらも9.66%のCAGRの勢いを示しています。低コスト、コンパクトなフットプリント、およびシンプルなレイアウトにより、ポータブルデバイス、Wi-Fiルーター、およびIoTゲートウェイに魅力的です。ゼロ電流検出、調整可能なデッドタイム、および適応型電圧ポジショニングなどの継続的な機能強化により、大型デバイスとの効率差が縮小しており、設計者は複数の基板にわたって単一のパワーステージを使用し、認定作業を短縮できます。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

パッケージタイプ別:BGAが熱管理を向上

QFNパッケージはそのバランスの取れたコストパフォーマンスプロファイルにより、2025年売上の44.55%を維持しました。埋め込み露出パッドが多層PCBに熱を伝導し、外部ヒートシンクなしで最大60Aの連続電流をサポートします。モノリシックDrMOS市場は、世界中の契約組立業者がQFNフットプリントに合わせてリフロー条件と検査ルーティンを最適化しているため、この成熟したフォーマットから恩恵を受けています。

BGAおよびLGAパッケージは10.82%のCAGRで増加しており、より高い電流密度とより高い周波数の需要に対応しています。アレイ状のはんだ接合部はループインダクタンスを削減し、熱を基板により均一に分散させ、AIアクセラレーターにおいてフェーズあたり100Aを超えるステージを可能にします。デバイスメーカーは銅ピラー、焼結銀ダイアタッチ、および直接トップサイド冷却リッドを統合して熱性能をさらに向上させ、1kW超の基板レベルコンバーターへの道を開いています。

電圧範囲別:中電圧の汎用性が市場を支配

20~40V定格デバイスは2025年売上の56.60%を提供し、産業用制御、通信基板、およびクライアントPC向けVRMのスイートスポットを反映しています。モノリシックDrMOS市場規模のこのセグメントは、24V工場オートメーションシステムの普及に伴い着実に成長する見込みです。最適化されたシリコンFOMと厳密なゲートドライブにより、典型的な12V入力から1.8V出力変換で94%以上の効率が得られ、密閉筐体内でもレギュレーターを冷却状態に保ちます。

40V超の層は2031年にかけて最高の11.95%のCAGRを記録しています。48Vバックプレーンへのアップグレードを行うデータセンターオペレーターと800Vプラットフォームを追加するEV充電ネットワークは、伝導損失を最小化しながら高い過渡電圧に耐える統合ステージを必要としています。ワイドバンドギャップFETとCMOSドライバを1つの筐体内に組み合わせることでスイッチング損失を抑制し、磁気部品を縮小させ、狭いスペースでディスクリートSiCモジュールと競争力を持たせます。

電流定格別:中範囲がコンピューティングの急増を支える

25~60Aカテゴリーは2025年出荷量の49.40%を占めました。実績のあるシリコン、慎重なゲートチャージチューニング、および高度な銅リードフレームにより、これらのステージはCPU、DIMM、およびストレージコントローラーに対して効率とコストのバランスが取れています。マザーボードメーカーがデュアルおよびトリフェーズグループを標準化するにつれて、この帯域のモノリシックDrMOS市場シェアは安定しており、気流設計を簡素化する予測可能な熱パターンを生み出しています。

60A超ステージは活発な12.34%のCAGRを示しています。AIカードとトップクラスのGPUは複数のフェーズにわたって600A超を頻繁に消費し、設計者は90A対応モジュールを並列接続するよう促しています。サプライヤーはより厚い銅クリップボンド、トップサイド冷却リッド、および低RDS(on) GaNダイを活用して1mΩ未満の伝導パスを実現し、電圧ドループを±2%以内に維持しています。ファームウェア駆動のアクティブバランシングにより、外部アンプなしでより細かい電流共有が可能となり、将来の120A単一パッケージオプションをサポートしています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:データセンターがAI電力革命をリード

データセンターおよびハイパフォーマンスコンピューティング顧客は2025年売上の31.55%を占めました。ハイパースケールオペレーターは基板スペースを削減し、配電損失を低減し、ラックレベルの電力密度を向上させるために積極的にディスクリートステージを統合オプションに置き換えています。このセグメントの二桁の支出成長は25~60Aおよび60A超モジュールの両方に対して堅調な需要を維持し、より広いモノリシックDrMOS市場を支えています。

13.05%のCAGRを記録する自動車需要は、電動パワートレインの電圧および電流要件の増大を反映しています。統合ステージはISO 26262およびAEC-Q101基準を満たしながら充電器、DC-DC、および補助ドメイン設計を簡素化します。コンシューマーエレクトロニクスはスマートフォンとタブレットで大量のユニット需要を吸収し続けており、シングルチャネルステージがバッテリー寿命と画面スペースを確保します。アジアのインセンティブプログラムがエネルギー効率の高い機械を支援するにつれて産業オートメーション需要も増加しており、20~40V製品の消費を拡大しています。

地域分析

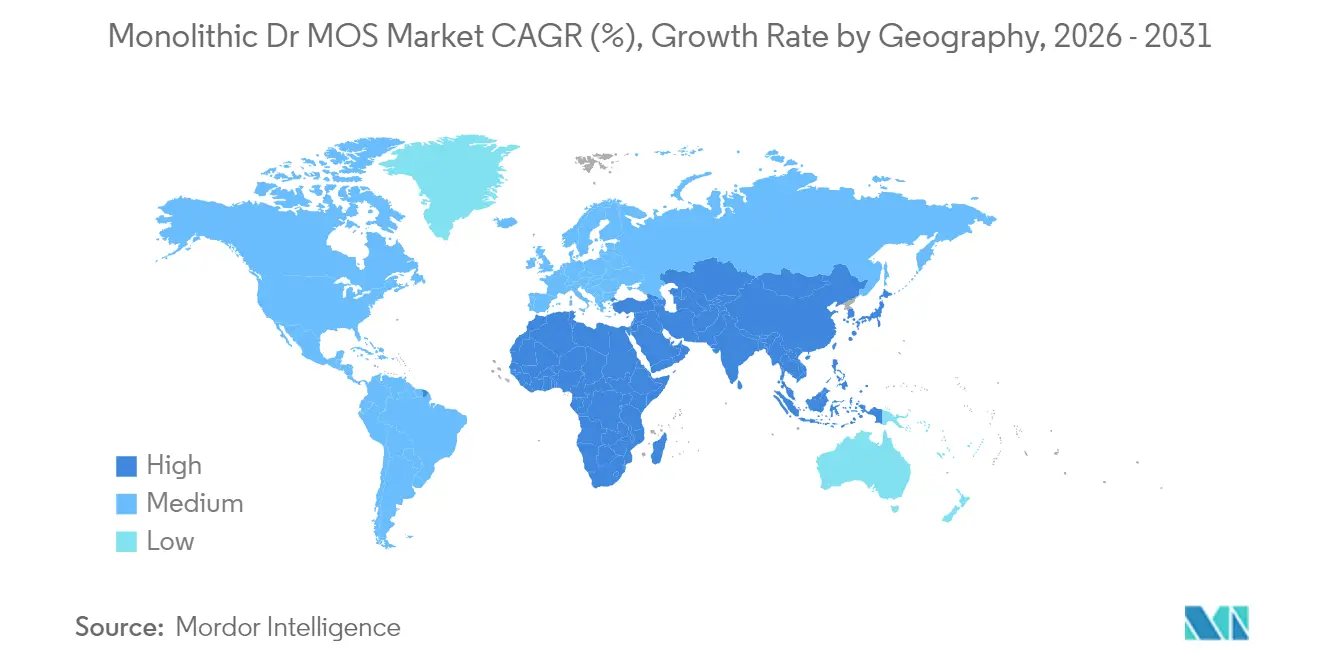

アジア太平洋地域は2025年出荷量の54.55%という圧倒的なシェアを維持し、深いファウンドリー能力、確立されたOSATパートナー、およびスマートファクトリーアップグレードに対する国家支援インセンティブを活用しています。中国、台湾、および韓国は高電流デバイスのコスト競争力のある供給を可能にする広範なバックエンド施設を有しています。300mmパワーファブを補助し、ワイドバンドギャップ研究開発を促進する国内イニシアチブが地域の優位性をさらに強化しています。OEMとの近接性により、サプライヤーはローカルサーバーおよびノートブックブランドに合わせたカスタムピン配置とパッケージアウトラインを迅速に反復できます。

北米はGPUクラスターと48V電源シェルフを拡張するクラウド大手に支えられ、第2位の購買地域であり続けています。先端チップ製造の国内回帰に向けた連邦インセンティブは、モノリシックDrMOS市場の長期的なサプライチェーン強靭性を向上させるウェーハ、エピタキシー、および基板生産への投資を促しています。欧州は堅固なEVエコシステムと強力な産業オートメーションの歴史を組み合わせ、自動車認定および24V工場制御モジュールへの需要を維持しています。

中東および太平洋グループは10.72%のCAGRで最も急成長している地域です。サウジアラビアのAlatプログラムおよび関連する半導体ハブは、電力デバイス組立を現地化し再生可能エネルギー活用サイトを活用するために数十億ドル規模の予算を確保しており、電力エレクトロニクスクラスター内の統合パワーステージに新たな顧客基盤を創出しています。南米とアフリカは通信アップグレードと太陽光ミニグリッドが中電圧DrMOSデバイスの消費を徐々に押し上げる新興市場として残っています。

競合環境

モノリシックDrMOS市場は適度に集中しています。Infineon、Onsemi、およびMonolithic Power Systemsはエンドツーエンドのシリコン、パッケージング、およびモジュール組立を活用してグローバル売上の約40%を確保しています。彼らの垂直統合は銅クリップ、BGA、およびハイブリッドGaNプロセスへの迅速な移行を可能にしながら、ウェーハ不足に対するサプライを保護します。Alpha & Omega SemiconductorとROHMは高電圧SiCおよび自動車グレードポートフォリオへの注力を通じてシェアを獲得しています。パッケージング専門業者は現在、コントローラーベンダーと協力してPCB層数予算を超えることなく電流密度を最大化するピン配置を共同設計しています。

材料革新は新たな競争の場となっています。InfineonのCoolGaNトポロジーとIntelのDrGaN概念実証は、GaN-on-Siスタックがより低い充電電流でより高いスイッチング周波数を実現し、VRMの磁気フットプリントを縮小できることを示しています。ドライバー回路、シュートスルー回避、および統合テレメトリに関連する特許出願はIPリスクの高まりを示しています。同時に、ハイパースケール顧客はベンダーロックインを回避するためにマルチソーシング戦略を推進しており、サプライヤーはセカンドソース認定を促進するためにデータシートを公開しピン互換フットプリントに合わせることを余儀なくされています。

モノリシックDrMOS産業リーダー

Analog Devices, Inc.

Vishay Intertechnology Inc.

Infineon Technologies AG

ON Semiconductor Corporation(Onsemi)

Monolithic Power Systems, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Alpha & Omega SemiconductorはAMD AM5デスクトップおよびNavi44/48グラフィックスカード向けにAOZ98252QIデュアル出力8フェーズコントローラーを発売し、過渡変調と低静止電力を追加しました。

- 2025年4月:Alpha & Omega SemiconductorはSiC能力拡大のために1億USDを確保し、SiCure Technologiesを買収してEVおよびエネルギーシステム向けの650V以上ポートフォリオを拡大しました。

- 2025年3月:Monolithic Power Systemsのインベスターデイにて、2018年から2024年にかけての平均年間売上成長率24.9%と、多様化した研究開発を通じてモノリシックDrMOS市場を年間10~15%上回る目標が開示されました。

- 2025年1月:Alpha & Omega SemiconductorはNVIDIA OpenVReg16要件に対してテストされたAOZ73016QI 16フェーズコントローラーを発表し、外部アドオンなしで48フェーズVRMを実現します。

- 2024年12月:ROHMの電力管理IC(自動車グレードDrMOSを含む)がTelechips Dolphin3およびDolphin5コックピットSoCに採用され、量産は2025年に予定されています。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

当調査では、モノリシックDrMOS市場を、ローサイドMOSFET、ハイサイドMOSFET、およびゲートドライバーが共同製造または共同パッケージ化された単一パッケージパワーステージのグローバル販売売上として定義し、サーバー、ノートブック、EV車載充電器、および産業用コントローラーにおける高密度・低損失電力供給を実現します。

スコープ除外:ディスクリートMOSFETと外部ドライバーを収容するソリューション、またはGaN/SiCハーフブリッジとしてのみ機能するソリューションは、当調査の規模算定ユニバースから除外されました。

セグメンテーション概要

- タイプ別

- シングルチャネルDrMOS

- マルチチャネルDrMOS

- パッケージタイプ別

- BGA

- QFN

- DFN

- LGA

- 電圧範囲別

- 20V未満(低)

- 20~40V(中)

- 40V超(高)

- 電流定格別

- 25A以下

- 25~60A

- 60A超

- エンドユーザー産業別

- コンシューマーエレクトロニクス

- データセンターおよびHPC

- 自動車

- 産業オートメーション

- 通信(5Gおよびネットワーキング)

- その他

- 地域別

- 北米

- 欧州

- アジア太平洋

- 南米

- 中東

- アフリカ

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、米国、台湾、ドイツ、およびイスラエルのパワーステージ設計者、ならびにノートブックODMおよびEV充電器インテグレーターの調達担当者と構造化された電話会議を実施しました。これらの会話により、中電流ASPの推移、48Vプラットフォームの普及、および公開資料では不明確だった予想されるウェーハレベル歩留まりの変化が確認されました。

デスクリサーチ

JEDEC、IPC、および国際エネルギー機関などの機関が発行したオープンデータセットを調査することから始め、パッケージ標準、基板出荷量、および電動化トレンドを追跡しました。税関貿易テーブル、Volzaのチップ輸入ログ、およびSEC 10-Kで報告された四半期売上がベースラインのユニットフローを提供しました。Questelを通じて取得した特許ファミリーとDow Jones Factivaを通じてまとめた設計採用ニュースにより、新興電圧クラスのマッピングが可能となりました。企業プレゼンテーション、業界誌、およびIPCとOCPの協会論文が典型的なASPを提供しました。これらのソースはエビデンストレイルを示しており、データ検証全体を通じてさらに多くの公開および有料参考文献がサポートしました。

市場規模算定と予測

マザーボード、サーバー、およびEV充電器の生産をDrMOS接続可能ソケットに変換するトップダウン構造を適用し、検証済みの普及率と較正済みASPを乗じました。サプライヤーの集計とチャネルチェックがボトムアップの参照点を提供し、アタッチレートが実際の出荷量を上回ったり下回ったりした場合に合計を調整できるようにしました。モデルの主要変数には、サーバー出荷量成長、48Vバス採用率、ノートブック薄型化ロードマップ、平均ウェーハ歩留まり損失、典型的なASP変動、および地域別EV充電器設置数が含まれます。3シナリオ分析と組み合わせた多変量回帰が各ドライバーを2030年まで予測し、データが少ないセグメントのギャップ補完は加重地域プロキシによって導かれます。

データ検証と更新サイクル

アウトプットは独立した指標との分散スキャンを通過し、2回のピアレビューを受けます。レポートは毎年更新され、新しい基板工場の立ち上げなどの重要なイベントが発生した場合は中間改訂が行われ、クライアントが最新の見解を受け取れるようにします。

MordorのモノリシックDrMOSベースライン数値が信頼を呼ぶ理由

公表された数値は、企業がデバイスミックス、予測ケイデンス、および通貨ベースを異なる方法で選択するため、しばしば乖離します。当社はこれらの要因を事前に明示し、購入者が当社のバスケットに何が含まれているかを正確に把握できるようにしています。

主要なギャップは、他の出版社がディスクリートモジュールを合計に含めたり、フラットなASP曲線を適用したり、アタッチレートの前提を5年間固定したりする場合に生じます。当社のモデルはソケット数を四半期ごとに更新し、地域固有のASP侵食を重ね、非統合パワーステージを除外しており、これがほとんどの乖離を説明しています。

ベンチマーク比較

| 市場規模 | 匿名ソース | 主要なギャップ要因 |

|---|---|---|

| 23億2,000万USD(2025年) | ||

| 28億5,000万USD(2024年) | グローバルコンサルタントA | ディスクリートDrMOSとモノリシックデバイスを統合し、アタッチレートの更新なし |

| 21億USD(2024年) | 業界誌B | 電流範囲全体で均一なASPを使用し、一次検証が限定的 |

| 1億8,900万USD(2023年) | 地域協会C | 販売代理店を通じて販売された50A未満のセグメントのみをカバー |

この比較は、スコープの広さ、ASPの取り扱い、および更新ケイデンスがヘッドラインのギャップをどのように生み出すかを示しています。各レバーを公開追跡可能な変数と新鮮な専門家インプットに基づかせることで、Mordorは意思決定者が信頼できるバランスの取れたベースラインを提供します。

レポートで回答される主要な質問

モノリシックDrMOS市場の急速な成長を牽引しているのは何ですか?

AIサーバーへの効率的な電力供給、データセンターにおける48Vアーキテクチャの採用、および電気自動車における統合パワーステージへの移行が相まって、2026年から2031年にかけて9.83%のCAGRを促進しています。

現在モノリシックDrMOS市場規模を支配しているセグメントはどれですか?

マルチチャネルデバイスが2025年に67.62%の売上シェアで支配しており、サーバーおよびグラフィックスカードにおける高電流マルチフェーズVRMへの適合性によるものです。

GaNおよびSiCデバイスはモノリシックDrMOS産業にどのような影響を与えていますか?

ワイドバンドギャップ材料はより高いスイッチング周波数と電圧定格を可能にし、統合ステージが従来のシリコン設計よりも効率的に48Vラックおよび800V EVシステムに対応できるようにします。

アジア太平洋地域がモノリシックDrMOS市場成長のリーディング地域である理由は何ですか?

この地域は広範なウェーハ製造と先端パッケージング能力を有し、政府インセンティブの恩恵を受け、データセンター、自動車、およびコンシューマーセクターにわたる大規模な国内需要基盤を供給しています。

次世代DrMOSデバイスにとって最も重要なパッケージングトレンドは何ですか?

BGAおよびLGAフォーマットは、3次元相互接続がインダクタンスを削減し熱を分散させ、ハイパフォーマンスコンピューティングおよびAIアクセラレーターに必要な100A超のパワーステージを可能にするため、重要性を増しています。

最終更新日: