線量計市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 4.21 十億米ドル |

| 市場規模 (2031) | 5.92 十億米ドル |

| 成長率 (2026 - 2031) | 7.06% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

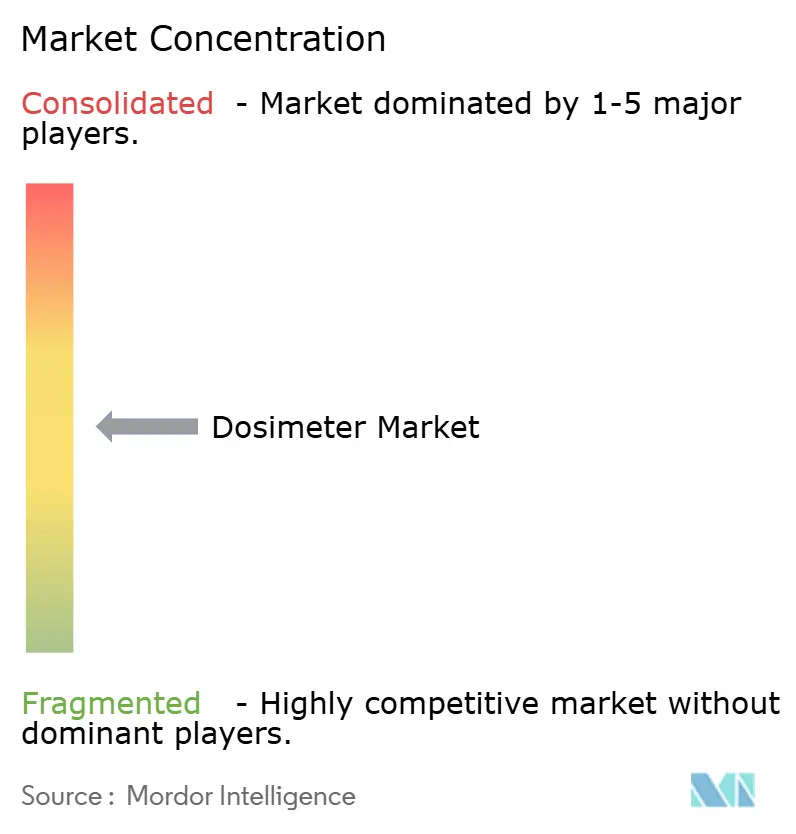

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる線量計市場分析

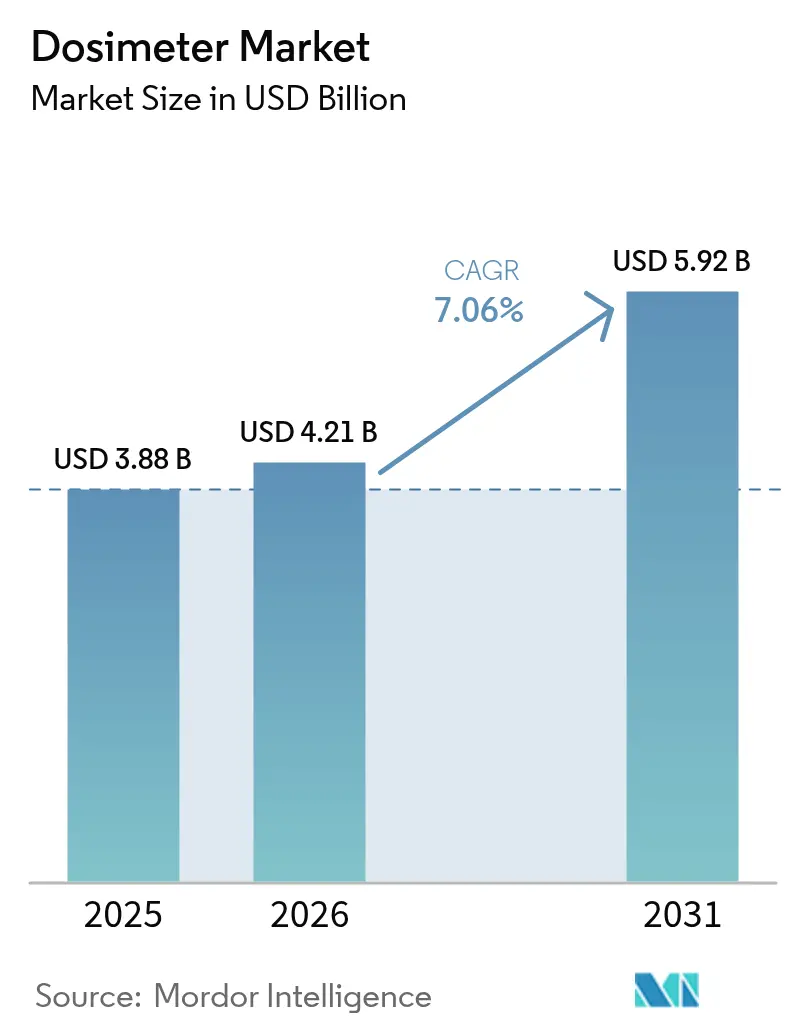

線量計市場規模は2025年に38億8,000万米ドルと評価され、2026年の42億1,000万米ドルから2031年には59億2,000万米ドルに達すると推定されており、2026年から2031年にかけて年平均成長率7.06%で成長します。規制の強化、原子力プログラムの拡大、および腫瘍学的イメージング件数の増加が、ハードウェアの更新サイクルを加速させています。病院では月次バッジ交換を廃止し、線量閾値の80%で着用者に警告を発するリアルタイム電子個人線量計への移行が進んでいます。炭化ケイ素基板を用いた半導体検出器は高中性子場においても精度を維持し、発電所運営者の再校正コストを削減します。アジア太平洋地域が設置件数をリードしているのは、中国とインドだけで2030年までに22ギガワットの新規容量を計画しているためであり、北米の成長は新規建設ではなく既存設備の延命プロジェクトに起因しています。ベンダーの集中度が中程度であることから、ニッチな専門業者が新興地域向けに堅牢で低コストな代替品を提供する余地があります。

主要レポートのポイント

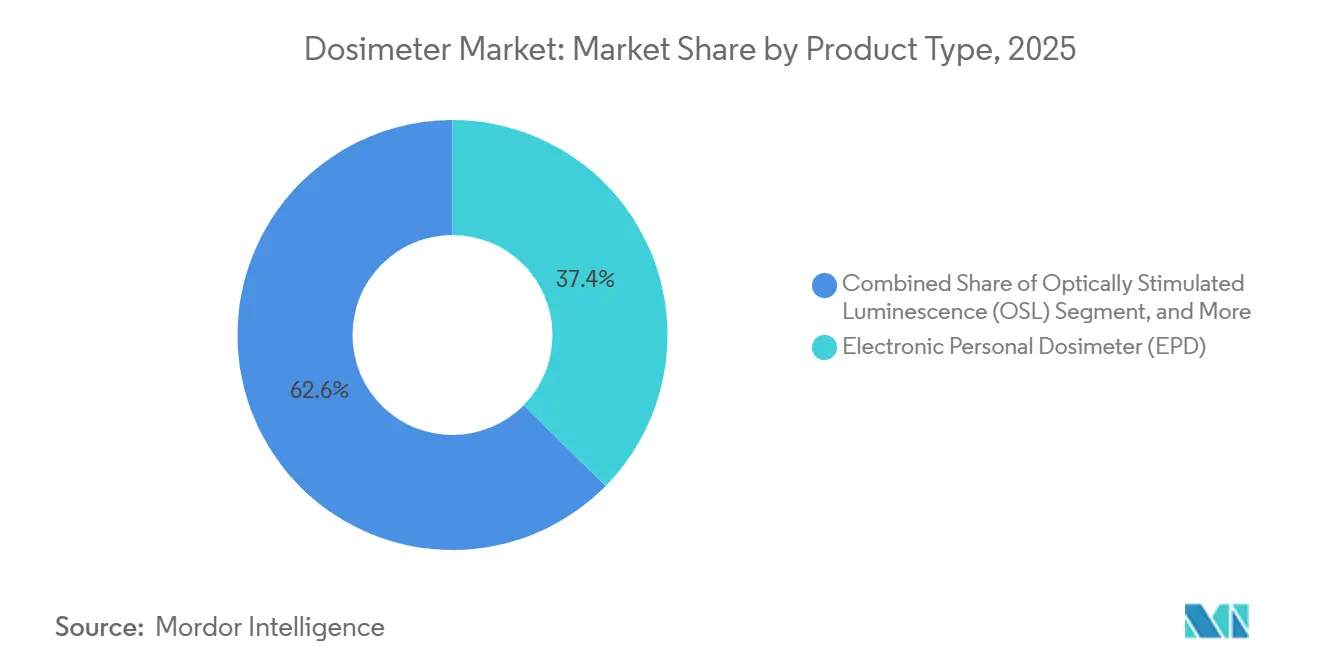

- 製品タイプ別では、電子個人線量計が2025年に37.38%の収益シェアを占め、一方で光刺激ルミネセンスは2031年にかけて年平均成長率7.11%で拡大すると予測されています。

- 用途別では、アクティブ線量測定が2025年の線量計市場シェアの52.84%を占め、2031年にかけて年平均成長率7.41%で成長すると予測されています。

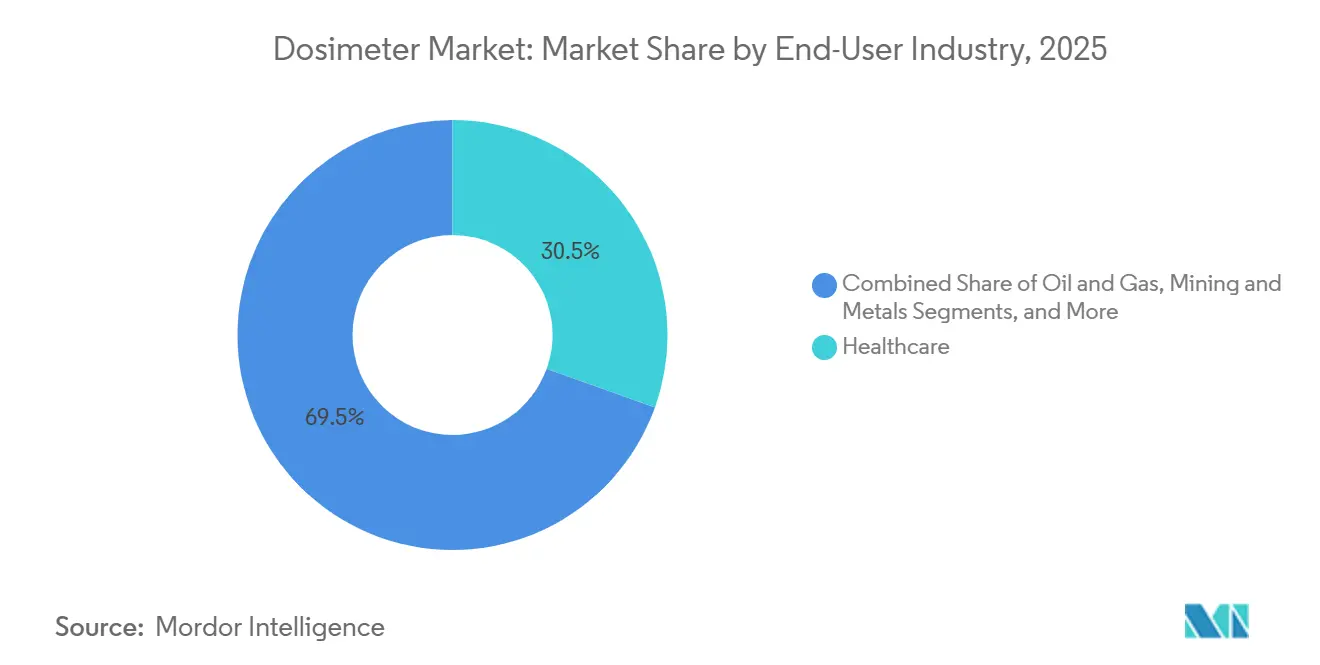

- エンドユーザー別では、ヘルスケアが2025年の収益の30.48%でトップとなり、防衛・セキュリティが2026年から2031年にかけて年平均成長率7.34%で最も速い成長が見込まれています。

- 検出技術別では、半導体検出器が2025年のコンポーネント向け線量計市場規模の33.91%を占め、2031年にかけて年平均成長率7.09%で成長すると予測されています。

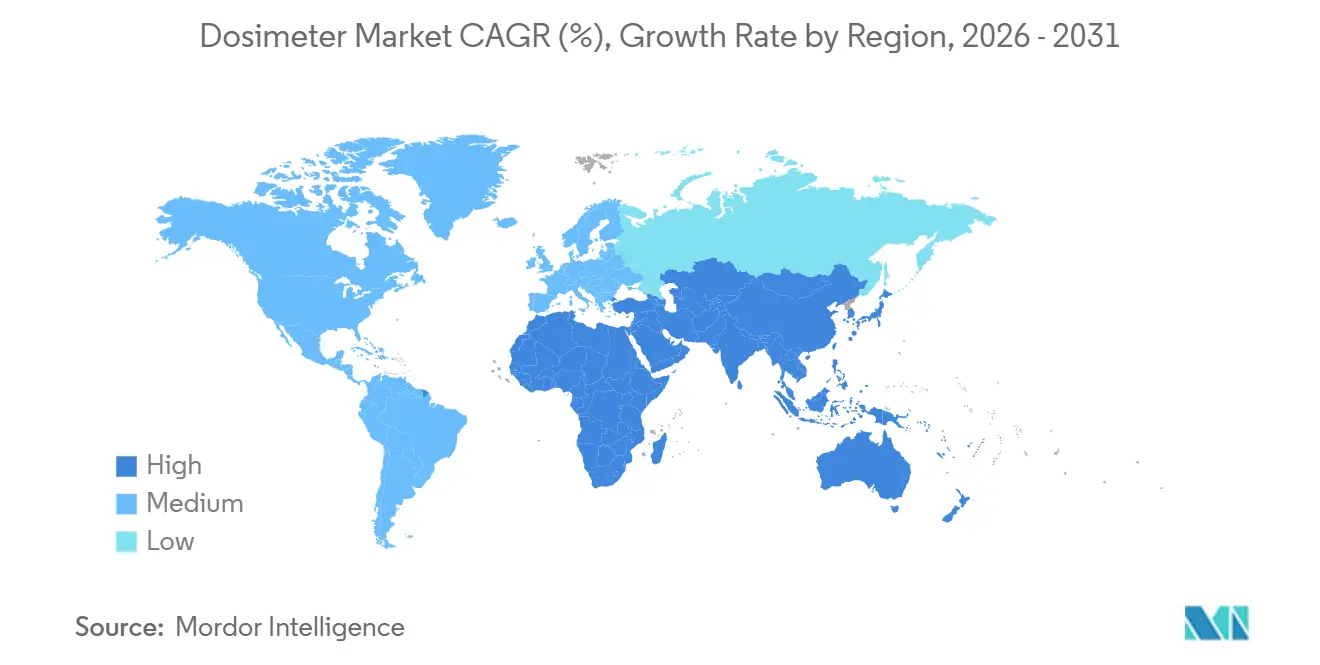

- 地域別では、アジア太平洋地域が2025年の収益の36.82%を生み出し、2031年にかけて年平均成長率7.82%が見込まれており、北米の6.4%および欧州の6.1%を上回るペースとなっています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の線量計市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 腫瘍学的イメージングおよび放射線治療件数の増加 | +1.2% | 北米、欧州、アジア太平洋の都市部に集中したグローバル規模 | 中期(2〜4年) |

| 原子力発電容量の拡大(小型モジュール炉および延命プロジェクト) | +1.5% | アジア太平洋地域が中核、中東および東欧への波及 | 長期(4年以上) |

| 水晶体線量限度の強化とリアルタイムコンプライアンス監査 | +1.0% | 国際放射線防護委員会および各国規制当局(NRC、ユーラトム、AERB)主導のグローバル規模 | 短期(2年以内) |

| 産業用放射線透過検査のデジタル化(配管溶接品質管理、第5世代移動通信インフラ整備) | +0.9% | 北米およびアジア太平洋地域が中心、中東の石油・ガス分野での新興需要 | 中期(2〜4年) |

| 電子個人線量計ハードウェアと一体化したAI対応線量分析プラットフォーム | +0.8% | 北米および欧州が早期採用、アジア太平洋地域へ拡大 | 中期(2〜4年) |

| 緊急時サージ対応のための新興市場における生物線量測定ラボの増加 | +0.6% | 世界保健機関の枠組みに支援されたアジア太平洋、中東、アフリカ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

腫瘍学的イメージングおよび放射線治療件数の増加

がん診断数は2024年から2025年にかけて18%増加し、スタッフが散乱放射線にさらされる処置件数が増加しました。[1]世界保健機関、「がん罹患率および死亡率統計2025年」、WHO.INT 病院は現在、国際放射線防護委員会が定める5年間平均20ミリシーベルトという水晶体線量限度を遵守する必要があり、四半期ごとのバッジ交換と電子個人線量計への需要が高まっています。リアルタイムの振動アラームは偶発的な過剰被ばくを削減し、将来的なモニタリングに関する損害保険会社の要件を満たします。インターベンショナル処置室では、線量と処置の複雑さを相関させるソフトウェアをテストし、管理者が人員配置のバランスを取れるようにしています。この臨床需要とコンプライアンス圧力の収束が、線量計市場全体にわたる持続的な出荷を支えています。

原子力発電容量の拡大(小型モジュール炉および延命プロジェクト)

国際原子力機関は、2030年までに中国、インド、中東を中心に90〜100ギガワットの小型モジュール炉容量が稼働すると予測しています。[2]国際原子力機関、「2050年までのエネルギー、電力および原子力発電量の推計」、IAEA.ORG 各モジュールは建設中に最大200名の作業員を雇用し、50名の常駐オペレーターが継続的な線量モニタリングの対象となります。フランスおよび米国の既存炉における20年間の延命プログラムが同時進行することで、定期点検中の一時作業員数が3倍となり、バッジ需要を押し上げます。燃料サイクル施設では、より高いガンマ線場に耐えられる光刺激ルミネセンスバッジへのフィルムからの転換が進んでおり、再利用可能な媒体への構造的なシフトが浮き彫りになっています。炭化ケイ素ダイオードを用いた半導体検出器は強烈な中性子フラックスに耐え、交換間隔を延長することで、生涯コストの低減を求める電力会社を引き付けています。

水晶体線量限度の強化とリアルタイムコンプライアンス監査

2024年初頭に規制当局が採用した国際放射線防護委員会勧告書139号は、年間水晶体線量限度を150ミリシーベルトから20ミリシーベルトに引き下げました。[3]国際放射線防護委員会、「国際放射線防護委員会勧告書139:インターベンショナル処置における職業的放射線防護」、ICRP.ORG 標準的な全身バッジは透視環境における水晶体被ばくを約3分の1過小評価するため、オペレーターは現在、首元の高さに専用のHp(3)線量計を装着する必要があります。米国での四半期検査および欧州での半年ごとの監査では、不遵守に対して最大10万米ドルの罰金が科されます。ベンダーはブルートゥース・ロー・エナジーモジュールを組み込み、線量データを監督ダッシュボードにプッシュすることで、放射線防護を事後的な記録管理から積極的なリスク回避へと変革しています。この規制主導の移行は、予測期間中に線量計市場のアクティブセグメントを後押しします。

産業用放射線透過検査のデジタル化

パイプラインの健全性管理と第5世代移動通信タワーの建設により、2025年には18,000台の産業用ガンマ線源が消費されました。デジタル検出器アレイは溶接1件あたりの被ばく時間を短縮しますが、プロジェクトが検査期間を圧縮するため、放射線技師は依然として年間15〜20ミリシーベルトを被ばくしています。2024年7月に施行された改正米国規制では、作業員が目視による視線を失う場合は常にリアルタイム警報装置の使用が義務付けられ、遠隔区間でのパッシブのみのプログラムが事実上禁止されました。そのため、請負業者は短期キャンペーン向けに電子個人線量計をリースしています。アジア太平洋地域の需要は、携帯電話タワーの拡張が数千件の溶接検査を引き起こすことで北米を反映しています。これらの義務化により、従来のヘルスケアおよび原子力セクター以外での線量計市場の基盤が拡大しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 校正線源の不足と同位体サプライチェーンの混乱 | -0.7% | カナダの原子炉に依存する北米および欧州で深刻なグローバル規模 | 短期(2年以内) |

| 低エネルギー中性子場における精度の持続的なギャップ | -0.4% | グローバルの核燃料サイクル施設、アジア太平洋の研究炉 | 中期(2〜4年) |

| データ統合におけるサイバーセキュリティ上の責任 | -0.3% | 米国食品医薬品局および一般データ保護規則の監視下にある北米および欧州 | 短期(2年以内) |

| バッジ処理サブスクリプションコストに対するエンドユーザーの疲弊 | -0.5% | グローバルのヘルスケアおよび小規模産業ユーザー | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

校正線源の不足と同位体サプライチェーンの混乱

年次校正に使用されるセシウム137線源は、カナダのチョークリバー原子炉が2026年半ばまで停止を延長したことで不足に直面しています。研究機関は9ヶ月のリードタイムを報告しており、認定機関は12ヶ月ではなく18ヶ月間隔を許可せざるを得ない状況です。モリブデン99の不足は基準場の利用可能性にも波及しています。米国国家核安全保障局が国内生産に資金を提供しているものの、最初の納入は2027年末まで行われません。これらのギャップは新規バッジの展開を遅らせ、サービスコストを押し上げ、線量計市場の短期的な拡大を抑制しています。

低エネルギー中性子場における精度の持続的なギャップ

バブル検出器および過熱液滴システムは、プルトニウム取扱いグローブボックスに典型的な熱中性子環境において最大35%の過小応答を示します。ヘリウム3比例計数管はリアルタイム補正を提供しますが、ヘリウム3の供給量は2020年から2024年にかけて40%減少しました。リチウム6コーティングを施した炭化ケイ素ダイオードは実験室での有望性を示していますが、規制当局は混合場での認証を行っておらず、大規模調達が先送りされています。検証済みの代替品が現場に普及するまで、一部の施設は設備のアップグレードを先送りし、線量計市場の成長軌道をわずかに抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:光刺激ルミネセンスシステムが再利用性の経済性で優位に

光刺激ルミネセンス線量計は2031年にかけて年率7.11%の成長が予測されており、他のタイプの平均6.8%を上回っています。ヘルスケアおよび原子力研究所は、各バッジを信号の減衰なしに複数回再読み取りできるため生涯コストが低い光刺激ルミネセンスを好んでいます。新しい水晶体線量規則の下でフィルムバッジユーザーが移行するにつれ、光刺激ルミネセンス向けの線量計市場規模は拡大する見込みです。電子個人線量計は高被ばく業務に不可欠ですが、400〜600米ドルの初期費用が低使用量の請負業者の導入を妨げています。フィルムバッジのシェアは現在8%未満となっており、直接イオン蓄積ハイブリッドは即時電子読み取りと光刺激ルミネセンス再分析の両方を必要とするニッチな研究施設に対応しています。

熱帯および砂漠地域の研究機関は、フッ化リチウム結晶が極端な湿度に耐えるため、依然として熱ルミネセンス線量計に依存しています。Landauerのインライトプラットフォームは、光刺激ルミネセンスバッジにクラウドダッシュボードを組み合わせることで、2025年に北米のパッシブ収益の12%を獲得し、定期的なサービス収益を高める中間的な代替手段となっています。ユーザーが総所有コストを検討するにつれ、分析ソフトウェアと組み合わせた再利用可能な光刺激ルミネセンス媒体が引き続き契約を獲得し、線量計市場への貢献度を高めていくでしょう。

用途別:アクティブ線量測定が規制の勢いで先行

アクティブ線量測定は2025年の収益の52.84%を生み出し、2031年にかけて年平均成長率7.41%で成長する見込みです。リアルタイムデバイスは、作業員が線量限度の10%を超える可能性がある場合にモニタリングを義務付ける改正米国・欧州規制を満たしています。パッシブバッジは低被ばくスタッフ向けに残存しますが、成長率は6.5%にとどまります。クロスオーバーの閾値は年間約8ミリシーベルトであり、それを超えると単一インシデントのリスクがアクティブハードウェアの導入を正当化します。ハイブリッドポリシーが現在主流となっており、作業員はアラート用の電子個人線量計とアーカイブ記録用のパッシブバッジの両方を装着し、コンプライアンスと訴訟防御の両方を満たしています。

カテーテル検査室をアップグレードする病院や定期点検の作業員を配置する電力会社が早期採用者の典型例であり、ブルートゥースを介してクラウドダッシュボードにデータをアップロードする電子ユニットを発注しています。Mirionは2025年の電子販売の38%がハイブリッドプログラムに向けられたと報告しており、ユーザーが両アプローチを補完的と見なしていることの証拠です。この混合戦略は、パッシブ媒体の基礎需要を維持しながら、アクティブソリューション向けの線量計市場規模の持続的な拡大を支えています。

エンドユーザー産業別:防衛・セキュリティが生物線量測定の整備で加速

ヘルスケアは腫瘍学的イメージングおよび放射線治療を基盤として2025年の収益の30.48%を生み出しました。しかし防衛・セキュリティは、政府が緊急時サージ対応のためのキットを備蓄するにつれ、2031年にかけて最速の年平均成長率7.34%を記録する見込みです。防衛向けの線量計市場規模は、機関がMIL-STD-810の衝撃基準を満たし機密ネットワークに統合できる堅牢なユニットを要求し、40〜50%の価格プレミアムを得ることで膨らんでいます。

原子力発電および燃料サイクルオペレーターは、アジア太平洋地域での小型モジュール炉の展開と西側諸国での延命定期点検により、第2位の購入者であり続けています。産業用非破壊検査および製造業は、航空宇宙および自動車工場が積層造形部品の検査にX線コンピュータ断層撮影を採用するにつれ、年率7.1%で成長しています。鉱業・金属ユーザーは、特にオーストラリアおよび南米のリチウム採掘現場における自然発生放射性物質向けのバッジを追加し続けています。各セグメントの異なる環境およびデータセキュリティニーズが、より広範な線量計市場全体にわたる多様化した需要を支えています。

検出技術別:半導体検出器が炭化ケイ素の進歩を活用

半導体検出器は2025年の収益の33.91%を占め、2031年にかけて年平均成長率7.09%で成長すると予測されています。炭化ケイ素基板は10の14乗n/cm²を超える中性子フルエンスに漂流なしで耐え、再校正間隔を6ヶ月から18ヶ月に延長します。ガス封入ガイガー・ミュラー管は最低コストを維持していますが、ガンマ線とベータ線を識別できないため、学術教育研究室に限定されています。堅牢なプラスチック検出器が産業現場に適しているため、シンチレーター方式システムが28%のシェアを獲得しました。

酸化ベリリウムなどの固体パッシブ媒体は、散乱光子が30キロ電子ボルト以下となるマンモグラフィおよび歯科イメージングにおいて優れており、低エネルギー感度を高めています。IEEE 2025シンポジウムで展示されたPanasonicのハイブリッドシンチレーター・半導体プロトタイプは、マルチモーダル設計への収束を示唆しています。電力会社と病院が光子場と中性子場の両方を捉えるデバイスを好むにつれ、半導体の革新がベンダーの高マージン契約獲得と線量計市場の底上げに貢献するでしょう。

地域分析

アジア太平洋地域は2025年の収益の36.82%を占め、2031年にかけて年平均成長率7.82%で成長する見込みです。中国の2025年における10基の新規原子炉承認は、建設中に1サイトあたり最大10,000枚のバッジ、定常運転には1,200枚を必要とします。インドの原子力規制委員会は四半期ごとのバッジ要件を2倍にし、1プラントあたりの年間消費量を増加させました。日本は2025年に強化された安全審査の下で7基の原子炉を再稼働させ、新たな電子線量計の発注を促しました。韓国のエジプトおよびアラブ首長国連邦へのAPR1400原子炉の輸出には線量測定契約が含まれており、ソウルを拠点とするベンダーが中東に進出しています。

北米は2025年の収益の28%を生み出し、新規建設よりも延命プロジェクトが支出を支配する中、年率6.4%で成長する見込みです。唯一の新規建設ユニット(ワイオミング州およびアイダホ州の小型モジュール炉)は2028年までに3,000枚の追加バッジを必要とするでしょう。米国の病院は水晶体線量規則の変更を受けてアップグレードを加速させ、電子個人線量計の出荷を押し上げています。ただし、カナダの同位体不足が短期的な校正サービスを抑制しています。

欧州は2025年の収益の24%を占めました。フランスおよび英国は延命アップグレードに依存しており、安定しているものの緩やかなバッジ交換需要を維持しています。ドイツの原子炉段階的廃止は新規発注を抑制していますが、研究炉での高い稼働率がニッチな中性子線量測定の販売を維持しています。東欧は、Polimaster等のベンダーが前線作戦向けに堅牢な低温デバイスを供給する防衛契約の恩恵を受けています。

中東・アフリカは合計で11%のシェアを保有しています。世界保健機関の緊急時対応準備枠組みの下で資金提供を受けた生物線量測定ラボは、複数回の読み取りが安価な光刺激ルミネセンスバッジを採用しています。アラビア半島全域の石油・ガスパイプライン検査でも、放射線透過検査クルー向けに電子個人線量計がレンタルされています。ラテンアメリカは依然として初期段階にあり、ブラジルのアングラ3号機の完成遅延が2027年以降まで大規模な調達を抑制していますが、チリおよびアルゼンチンの鉱業プロジェクトは自然発生放射性物質の被ばく管理のためにバッジを購入しています。これらの地域的なニュアンスが総合的に、線量計市場の健全な需要曲線を強化しています。

競合環境

線量計市場は中程度の集中度を示しています。上位5社(Mirion Technologies、Landauer、Thermo Fisher Scientific、Fuji Electric、Fortive)が世界収益の約55%を占めています。Mirionの2024年における3億米ドルでのSun Nuclear買収により、顧客を複数年サブスクリプションに囲い込む線量検証ソフトウェアが追加されました。LandauerはBerkshire Hathaway Energyの資本を活用して、病院に割引長期パッシブバッジ契約を提供しています。Thermo Fisherは実験室自動化のフットプリントを活用して線量測定サービスをクロスセルしています。

地域の専門業者は、極端な気候と価格帯に合わせたデバイスを提供することで繁栄しています。PoliimasterとATOMTEXは、西側ブランドより30〜40%低い価格のユニットで東欧および中央アジアを支配しています。ワイヤレス分析および中性子・ガンマ線識別に関する特許出願は2025年に急増しており、知的財産が将来の競争優位を形成することを示しています。処置メタデータに基づいて累積被ばくを予測するAIアルゴリズムを組み込んだベンダーは最大25%のプレミアムを請求できますが、採用はデータサイエンスの専門知識を持つ学術センターに限定されています。短期間の産業キャンペーンを対象としたレンタルモデルは、特にアジア太平洋地域および北米の石油・ガスパイプライン放射線透過検査において新たな収益源を開拓しています。

線量計産業のリーダー企業

Mirion Technologies Inc.

LANDAUER (Berkshire Hathaway Energy)

Thermo Fisher Scientific Inc.

Fuji Electric Co., Ltd.

Fortive Corp. (Fluke Biomedical)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年11月:Poliimasterはウクライナ国家原子力規制検査局と1,200万米ドルの契約を締結し、チェルノブイリ立入禁止区域および稼働中のプラントに8,000台の電子個人線量計を展開します。

- 2025年9月:FortiveのFluke Biomedical部門は、病院の画像アーカイブと連携するRaySafe i3リアルタイム線量計について、米国食品医薬品局の510(k)認可を取得しました。

- 2025年7月:Fuji ElectricはToshiba Energy Systemsと提携し、京都大学と共同開発した高度な中性子アルゴリズムを統合した15,000台の電子ユニットを日本の再稼働原子炉に供給します。

- 2025年5月:Thermo Fisher Scientificは英国の研究所を8,500万米ドルで拡張し、年間200万件のバッジ読み取り能力を追加しました。

世界の線量計市場レポートの範囲

線量計は、高エネルギーX線、ベータ線、ガンマ線への放射線被ばくを追跡・測定する校正デバイスです。電子個人線量計、熱ルミネセンス線量計、光刺激ルミネセンス線量計、フィルムバッジ線量計は、頻繁に使用される線量計の一部です。許容限度を超えた場合、放射線被ばくをモニタリングしながら視覚的または音声的な警告を発します。これらは主に、放射線や危険な化学物質の周辺で長時間過ごす医療専門家や産業従事者が装着しています。

個人放射線線量計市場レポートは、製品タイプ(電子個人線量計、熱ルミネセンス線量計、光刺激ルミネセンス、フィルムバッジ、直接イオン蓄積および直接イオン蓄積・光刺激ルミネセンス複合型)、用途(アクティブ、パッシブ)、エンドユーザー産業(ヘルスケア、原子力発電・燃料サイクル、石油・ガス、鉱業・金属、産業用非破壊検査・製造業、防衛・セキュリティ)、検出技術(半導体、シンチレーター方式、ガス封入ガイガー・ミュラー管・比例計数管、固体パッシブ、バブル・過熱液滴)、および地域(北米、南米、欧州、アジア太平洋、中東、アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されています。

| 電子個人線量計(EPD) |

| 熱ルミネセンス線量計(TLD) |

| 光刺激ルミネセンス(OSL) |

| フィルムバッジ |

| 直接イオン蓄積および直接イオン蓄積・光刺激ルミネセンス複合型 |

| アクティブ |

| パッシブ |

| ヘルスケア |

| 原子力発電・燃料サイクル |

| 石油・ガス |

| 鉱業・金属 |

| 産業用非破壊検査・製造業 |

| 防衛・セキュリティ |

| 半導体(シリコン、炭化ケイ素、PINダイオード) |

| シンチレーター方式 |

| ガス封入ガイガー・ミュラー管・比例計数管 |

| 固体パッシブ(フッ化リチウム、酸化アルミニウム、酸化ベリリウム) |

| バブル・過熱液滴 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| 東南アジア | |

| その他のアジア太平洋 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| エジプト | |

| その他のアフリカ |

| 製品タイプ別 | 電子個人線量計(EPD) | |

| 熱ルミネセンス線量計(TLD) | ||

| 光刺激ルミネセンス(OSL) | ||

| フィルムバッジ | ||

| 直接イオン蓄積および直接イオン蓄積・光刺激ルミネセンス複合型 | ||

| 用途別 | アクティブ | |

| パッシブ | ||

| エンドユーザー産業別 | ヘルスケア | |

| 原子力発電・燃料サイクル | ||

| 石油・ガス | ||

| 鉱業・金属 | ||

| 産業用非破壊検査・製造業 | ||

| 防衛・セキュリティ | ||

| 検出技術別 | 半導体(シリコン、炭化ケイ素、PINダイオード) | |

| シンチレーター方式 | ||

| ガス封入ガイガー・ミュラー管・比例計数管 | ||

| 固体パッシブ(フッ化リチウム、酸化アルミニウム、酸化ベリリウム) | ||

| バブル・過熱液滴 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| 東南アジア | ||

| その他のアジア太平洋 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

2031年までに線量計市場はどのくらいの規模になりますか?

2026年から2031年にかけて年平均成長率7.06%で成長し、2031年までに59億2,000万米ドルに達すると予測されています。

線量計市場内で最も速く拡大しているセグメントはどれですか?

アクティブ線量測定は、リアルタイムの規制義務により2031年にかけて年平均成長率7.41%で成長すると予測されています。

なぜアジア太平洋地域が放射線線量測定需要の成長をリードしているのですか?

中国とインドが22ギガワットの新規原子力容量を稼働させており、バッジおよび検出器の地域年平均成長率7.82%を牽引しています。

次世代線量計を形成している技術的改善は何ですか?

炭化ケイ素半導体検出器は高中性子フラックスに耐え、ブルートゥース対応電子個人線量計がリアルタイムのコンプライアンスデータを提供しています。

ベンダー競争はどの程度集中していますか?

上位5社のメーカーが収益の約55%を支配しており、地域の専門業者には中程度の余地が残されています。

最終更新日: