獣医健康におけるモノクローナル抗体市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

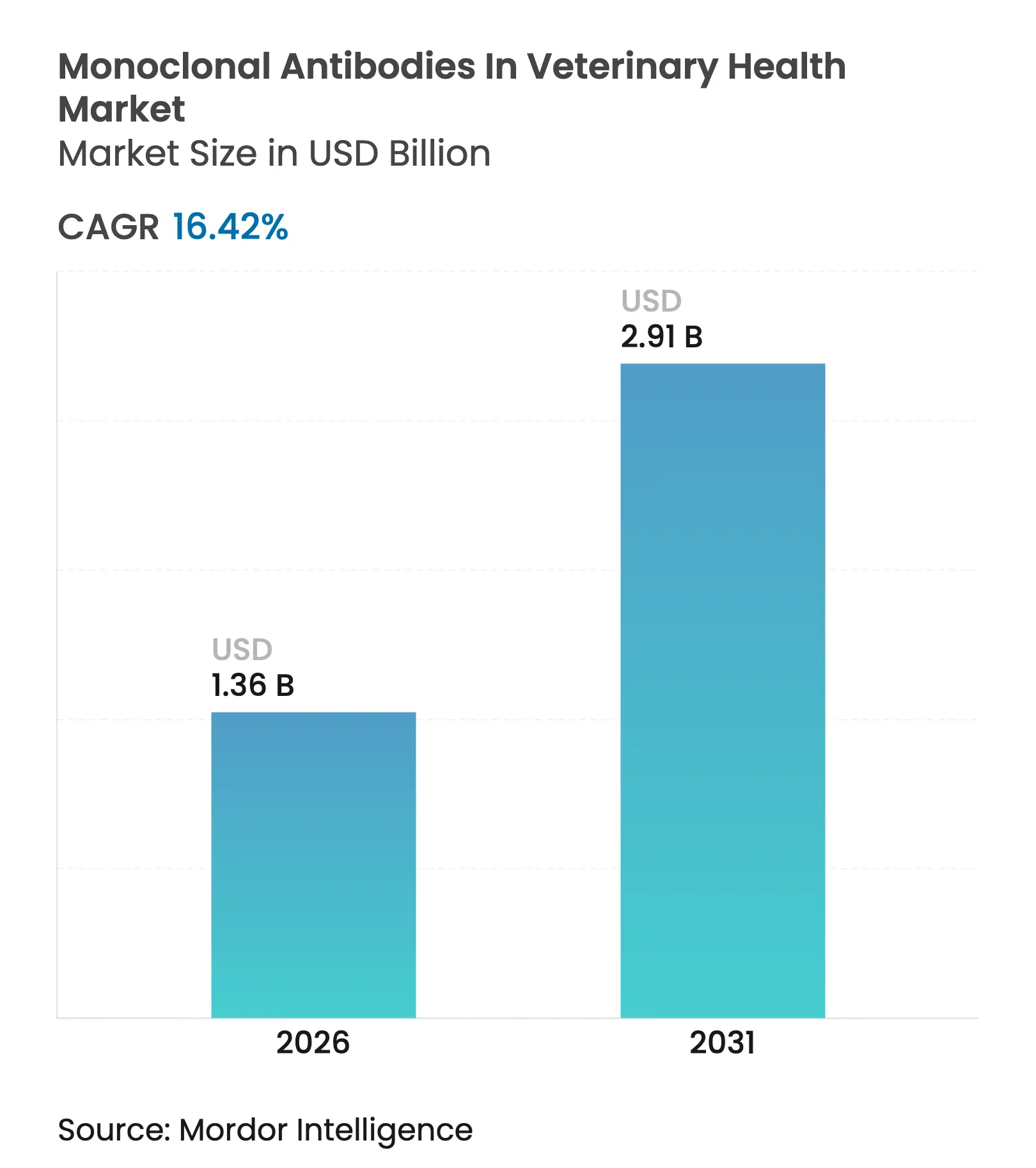

| 市場規模 (2026) | 1.36 十億米ドル |

| 市場規模 (2031) | 2.91 十億米ドル |

| 成長率 (2026 - 2031) | 16.42% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

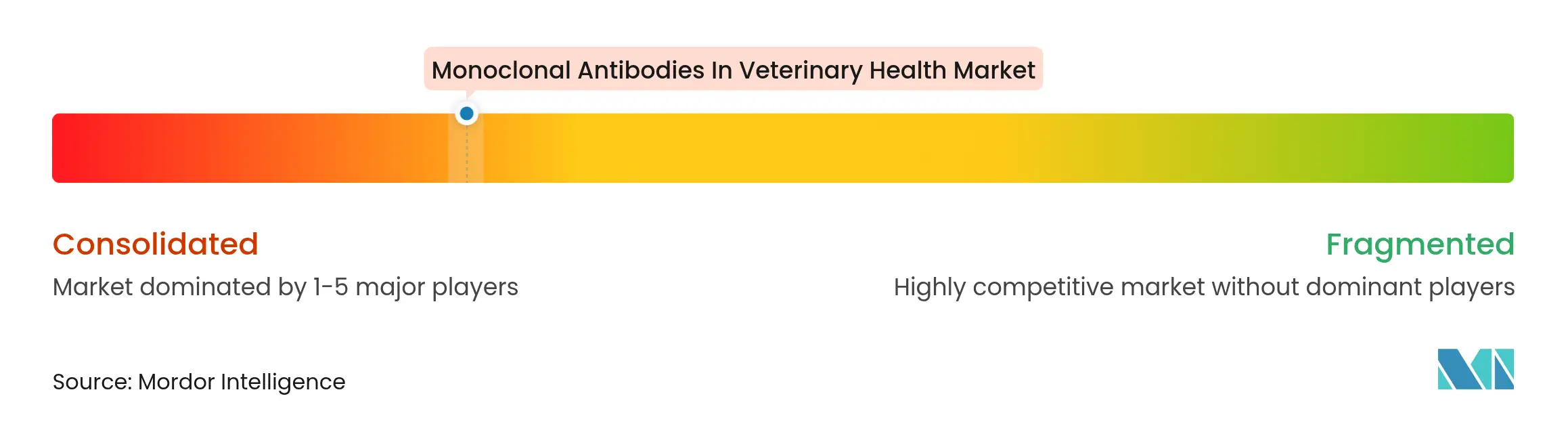

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる獣医健康におけるモノクローナル抗体市場分析

獣医健康におけるモノクローナル抗体市場規模は2025年に11億7,000万USDと評価され、2026年の13億6,000万USDから2031年には29億1,000万USDに達すると推定され、予測期間(2026年~2031年)のCAGRは16.42%です。

この力強い成長軌跡は、高齢ペットにおける慢性疾患の有病率の上昇、ファーストインクラスの規制承認の急増、および目的特化型バイオ製造能力の急速な整備に起因しています。犬の骨関節炎に対するベジンベトマブ、猫の骨関節炎に対するフルネベトマブなどの初期の商業的成功は、高い有効性・安全性比を実証し、獣医師、支払者、ペットオーナーの信頼を高めました。条件付き承認やファストトラック経路が開発タイムラインを短縮する一方、受託開発製造機関(CDMO)がシングルユース型バイオリアクターの設備を拡張して需要に対応しているため、パイプラインの可視性も向上しています。

主要レポートのポイント

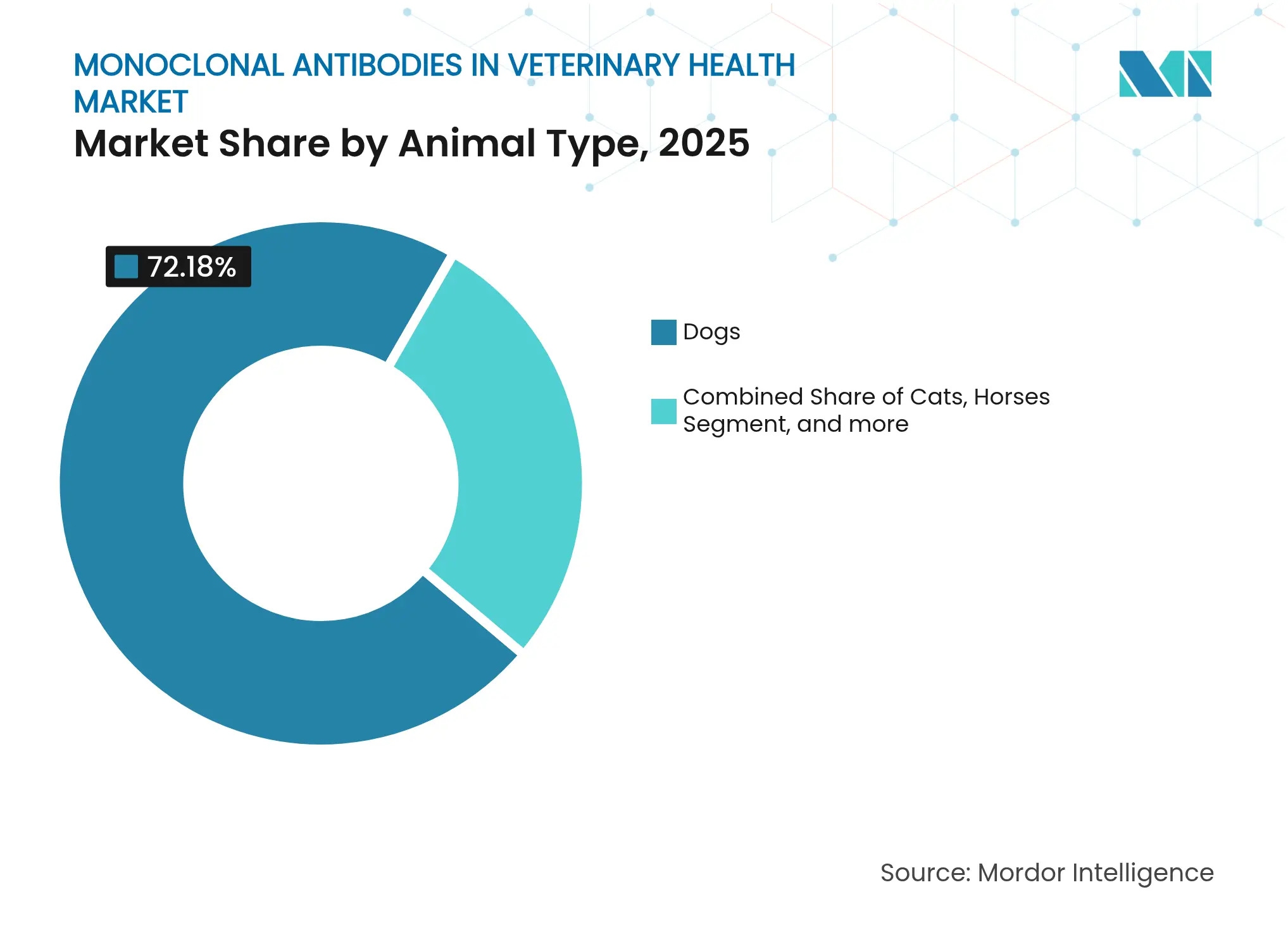

- 動物タイプ別では、犬が2025年の獣医健康におけるモノクローナル抗体市場シェアの72.18%を占め、猫は2031年までに18.73%のCAGRを記録すると予測されています。

- 用途別では、皮膚科が2025年に58.75%の収益シェアでトップとなり、腫瘍学は2031年まで19.42%のCAGRで拡大する見込みです。

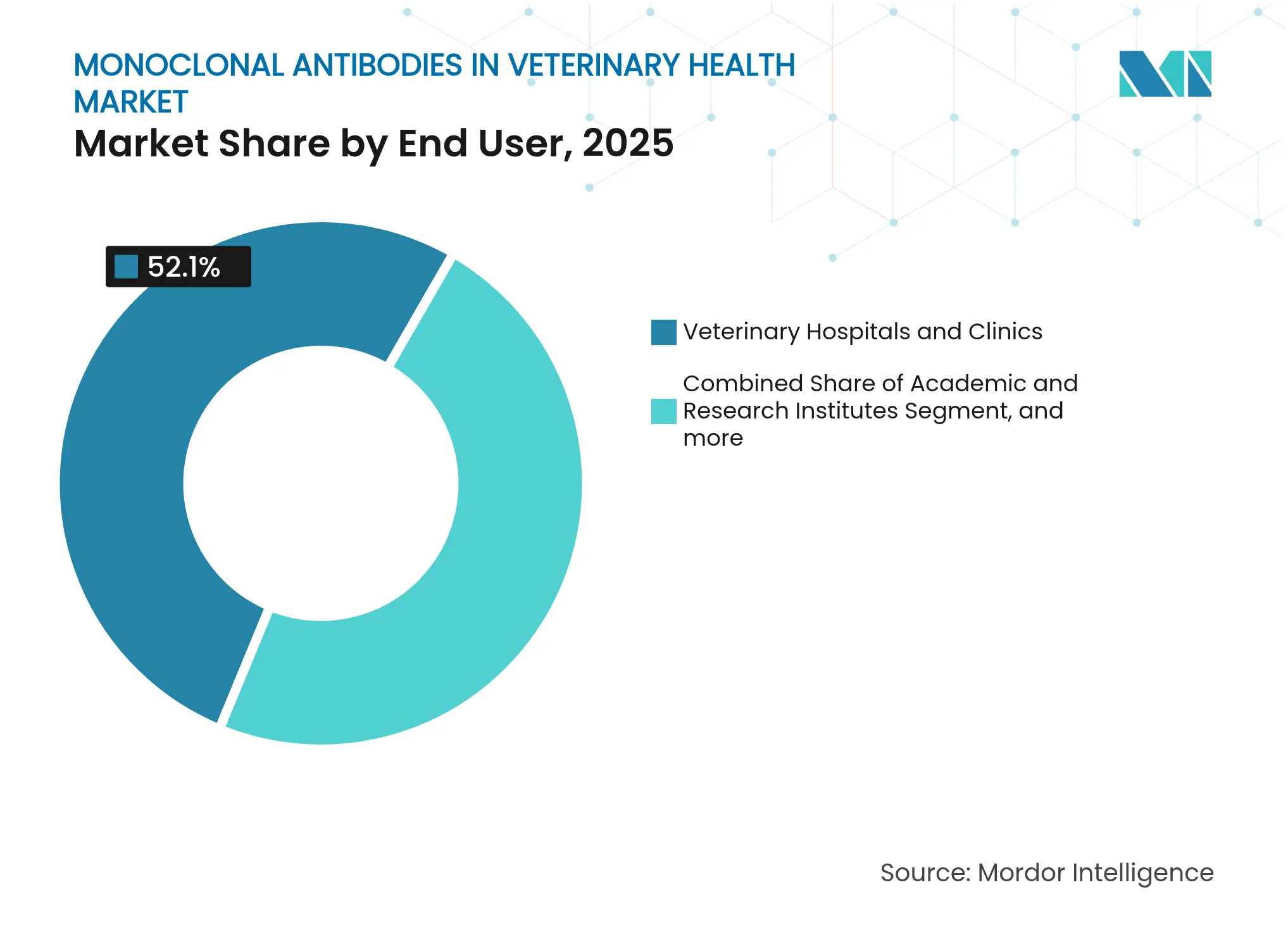

- エンドユーザー別では、動物病院・クリニックが2025年の獣医健康におけるモノクローナル抗体市場規模の52.10%を占め、学術・研究機関は2031年まで23.25%という最高のCAGRが見込まれています。

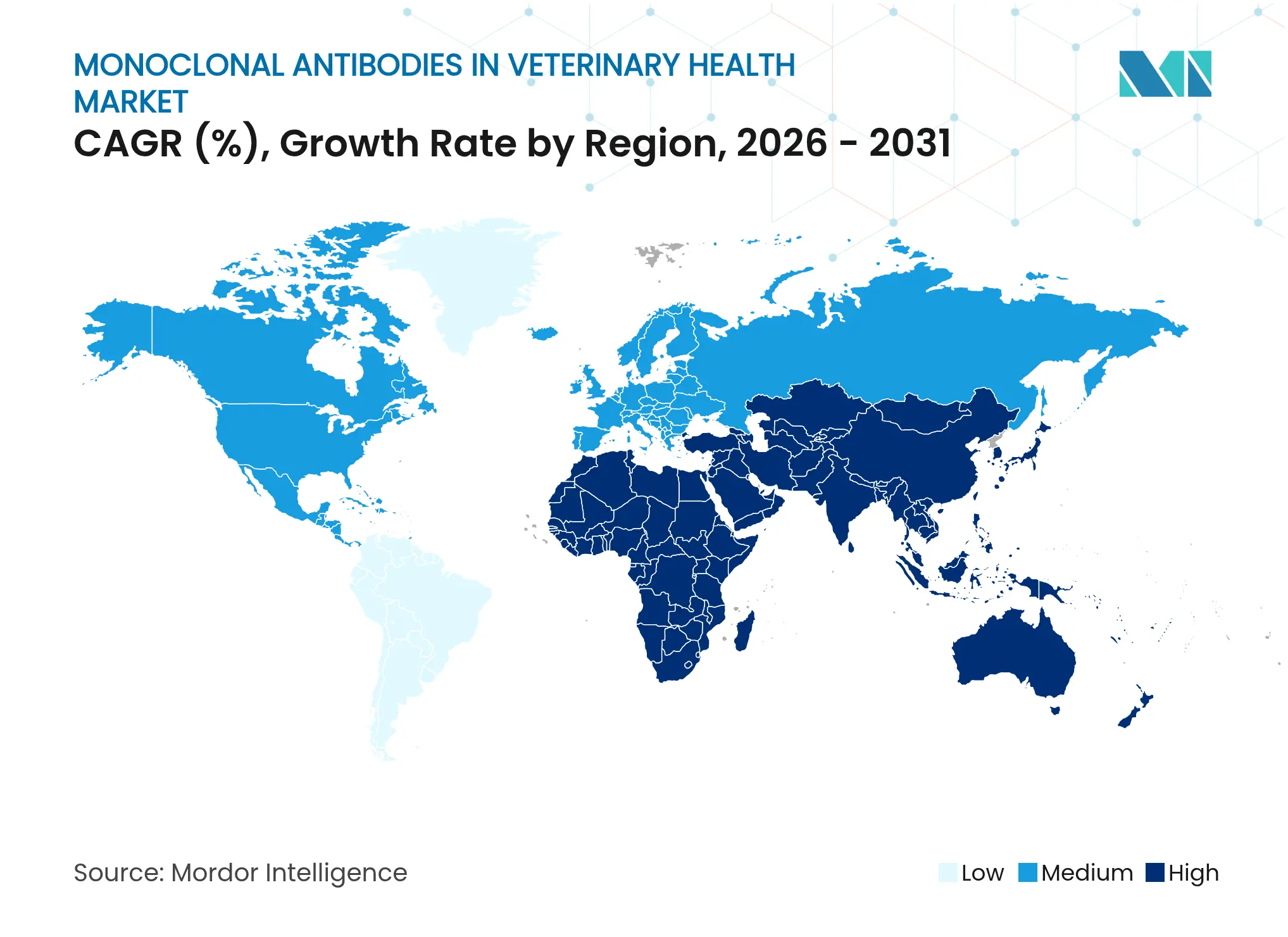

- 地域別では、北米が2025年に44.30%の収益シェアを占め、アジア太平洋は2031年まで21.90%のCAGRで成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

獣医健康におけるモノクローナル抗体のグローバル市場トレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)% CAGR予測への影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| コンパニオンアニマルにおける慢性疾患の負担増大 | +3.2% | グローバル;北米・欧州で最も高い | 長期(4年以上) |

| ペット飼育の増加と高度医療への支出拡大 | +2.8% | グローバル;アジア太平洋で最も速い | 中期(2~4年) |

| 新規獣医用モノクローナル抗体の迅速な承認パイプライン | +2.1% | 北米・欧州;アジア太平洋が追い上げ中 | 短期(2年以内) |

| 生物製剤に対するUSDA/EMAファストトラック経路の優遇 | +1.9% | 北米・欧州 | 短期(2年以内) |

| 獣医用モノクローナル抗体向け専用CDMO能力の拡大 | +1.7% | グローバル;北米・欧州にハブ | 中期(2~4年) |

| 有効性を高めるAI駆動型精密投与プラットフォーム | +1.4% | 当初は北米・欧州;後にグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

コンパニオンアニマルにおける慢性疾患の負担増大

現在、犬の4頭に1頭が生涯に骨関節炎を発症しており、抗体を用いた疼痛管理が毎日のNSAIDs投与よりも優れているとして、持続的な治療需要が生まれています。ベジンベトマブの標的神経成長因子遮断は、直接比較試験においてメロキシカムよりも副作用が少なく、対照群の17件に対してわずか4件の有害事象報告にとどまりました。[1]Frontiers in Veterinary Science、「犬におけるベジンベトマブとメロキシカムの比較」、frontiersin.org フランス、ドイツ、イタリア、スペイン、英国をカバーする大規模な市販後調査では、獣医師の高い満足度が確認され、製品クラス全体への信頼が強化されました。[2]MDPI、「欧州におけるベジンベトマブに対する獣医師の満足度」、mdpi.com アレルギー性皮膚炎や特定のがんにおいても同様の疾患負担が存在しており、獣医健康におけるモノクローナル抗体市場の追加的な種特異的療法の臨床的展開余地が広がっています。

ペット飼育の増加と高度医療への支出拡大

ミレニアル世代およびZ世代のオーナーはペットを家族として扱い、マクロ経済の減速にもかかわらず高級治療薬を定期的に購入しており、コンパニオンアニマルの健康支出は2025年に過去最高水準に達しました。[3]Harris Williams、「ペット産業見通し2024年」、harriswilliams.com 支払い意欲は、服薬疲労を軽減する月1回の注射レジメンと合致しています。Zoetisは2024年に犬・猫の疼痛フランチャイズで二桁の収益成長を開示しており、モノクローナル抗体が主要な貢献要因となっています。ペット保険の普及拡大により自己負担コストがさらに軽減され、所得層を問わず採用が促進されています。

新規獣医用モノクローナル抗体の迅速な承認パイプライン

規制の勢いは力強く、USDAはElancoの犬パルボウイルスモノクローナル抗体に条件付き承認を付与しました。これはチャレンジ試験で100%の生存率を示した初の標的型抗ウイルス薬です。Boehringer IngelheimによるSaiba Animal Healthの買収により、チェックポイント阻害剤パイプラインが拡充され、業界が免疫腫瘍学へと方向転換していることが示されました。Elancoのカンザス州における1億3,000万USDの生物製剤拡張投資などの並行投資は、このクラスへの高まる信頼を裏付けています。

生物製剤に対するUSDA/EMAファストトラック経路の優遇

条件付き認可および優先審査指定により、開発タイムラインが数年短縮され、より早期の収益化が可能となっています。FDAの拡張条件付き承認経路とUSDAの優先人獣共通感染症薬フレームワークの組み合わせにより、複数のファーストインクラス製品の上市がすでに加速されています。VICH(動物用医薬品の国際調和)ガイドラインの調和により複数地域への申請が容易となり、重複する試験要件が削減されて国際展開が円滑化されています。

阻害要因の影響分析*

| 阻害要因 | (~)% CAGR予測への影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 開発・治療の高コスト | -2.3% | グローバル;新興市場でより深刻 | 長期(4年以上) |

| 複雑な多管轄規制コンプライアンス | -1.8% | グローバル;中小企業に最も厳しい | 中期(2~4年) |

| 新興市場における脆弱なコールドチェーン物流 | -1.2% | アジア太平洋、中東・アフリカ、ラテンアメリカ | 中期(2~4年) |

| 長時間作用型低分子鎮痛薬との競合 | -1.1% | グローバル;地域によって使用状況が異なる | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

開発・治療の高コスト

種特異的抗体エンジニアリング、多アーム野外試験、GMP グレードの製造により、商業化前の支出が2億USDを超える場合があり、価格感応度の高い地域では対応可能な量に上限が生じます。PetMedixやAdivo(Advio)などの開発企業は、完全に犬または猫の配列を産生するファージディスプレイライブラリーに多額の投資を行っていますが、これらのプラットフォームは概念実証までの時間も長引かせます。中小企業はリスクを分散するために早期にアセットをアウトライセンスすることが多く、将来の利益を希薄化させ、獣医健康におけるモノクローナル抗体市場内のイノベーション速度を抑制する可能性があります。

複雑な多管轄規制コンプライアンス

米国ではUSDAとFDAの二重監督、欧州ではEMA、日本ではPMDA、中国ではNMPAによる監督が行われており、スポンサーは「生物製剤」の定義が異なる各国の要件に合わせてドシエを調整する必要があり、コストが増加し、リードタイムが延長されます。中国における新たなデータ独占規則やインドにおけるオンライン申請義務により、さらなる手続き上の障壁が加わり、中小参入者の進出が停滞する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

動物タイプ別:犬の強みと加速する猫の普及

犬は、ベジンベトマブやロキベトマブなどの早期承認ブロックバスターにより、2025年の獣医健康におけるモノクローナル抗体市場規模の72.18%を生み出しました。強いブランドエクイティ、大規模な犬患者ベース、および体重ベースの明確な投与フレームワークにより、競合鎮痛薬に対しても採用が堅調に維持されています。ラブラドール・レトリバーやゴールデン・レトリバーなどの犬種における皮膚科、整形外科、および新興の腫瘍学研究が臨床的関連性を強固にする一方、犬種特異的データはAI支援投与アルゴリズムの精緻化にも役立っています。大手ペット保険会社による安定した償還方針が、犬用生物製剤の長期更新率をさらに支えています。

猫は歴史的に十分なサービスを受けてこなかったものの、フルネベトマブが疼痛緩和とオーナーのアドヒアランスにおいて犬用の基準に匹敵することを証明したことで、現在は18.73%のCAGRという最高の成長軌跡を示しています。猫の口内炎、慢性腎臓病、リンパ腫に関する研究の拡大により、治療の地平が広がっています。開発者は猫特有の免疫系構造に対応する必要がありますが、AI対応エピトープマッピングにより発見サイクルが半減し、臨床入りまでの時間が短縮されています。馬およびその他の特殊種は現在、主にパフォーマンス医療の文脈で収益のわずかな部分を占めるにとどまっていますが、バイオシミラー規則が大型動物の適応症を包含するよう進化すれば、拡大する可能性があります。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

用途別:皮膚科の優位性と腫瘍学の台頭

皮膚科は2025年の獣医健康におけるモノクローナル抗体市場規模の58.75%を占め、ロキベトマブの堅調なグローバル売上と慢性そう痒症への複数の適応拡大に支えられています。月1回の注射がコルチコステロイドサイクルに取って代わっているクリニックが多く、有害事象の発生率が低下し、良好なアドヒアランスの好循環が強化されています。アトピー性皮膚炎と骨関節炎の間で炎症経路が共有されていることを示す学際的なエビデンスが、適応外使用の探索を促し、抗体ソリューションに対するエンドユーザーの親しみが広がっています。

腫瘍学は、Akston Biosciencesの犬膀胱がん向け抗cPD-L1など、チェックポイント阻害剤の科学がヒト医療からペットへと移行するプログラムを通じて、19.42%のCAGRで急速に拡大しています。米国国立がん研究所からの比較腫瘍学助成金が並行試験を支援し、ヒトと獣医の両方のアウトカムを改善する橋渡し的データを生み出しています。Elancoのパルボウイルス候補などの感染症抗体がこのモダリティの汎用性を強化する一方、天疱瘡葉状型などの免疫介在性疾患は、今後10年後半に具体化する可能性が高いフロンティア適応症として浮上しています。

エンドユーザー別:病院のリードと学術機関のアウトパフォーマンス

動物病院およびクリニックは2025年の獣医健康におけるモノクローナル抗体市場シェアの52.10%を維持しており、月1回の投与スケジュールと合致した定期的な健康診断と院内在庫管理が牽引しています。クリニックネットワークは早期採用を推進する専門認定医を雇用し、AI対応投与スキームを診療管理ソフトウェアに積極的に統合することで、クライアントの定着率を高めています。複雑な腫瘍学や免疫介在性症例が集中する救急・専門紹介センターが、二次的需要の増加を担っています。

学術・研究機関は現在の収益規模は小さいものの、大学が比較腫瘍学の資金を活用して大規模なランダム化比較試験を実施するにつれ、2031年まで23.25%のCAGRで拡大しています。助成金による研究が証拠の生成を加速し、生物製剤プロトコルに精通した新しい獣医師の教育コホートを生み出し、それが商業的診療にフィードバックされます。教育病院内に組み込まれた診断ラボもバイオマーカーパネルを精緻化し、AI駆動型投与エンジンに情報を提供することで、実世界の有効性データのフィードバックループを強化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

地域分析

北米は2025年の獣医健康におけるモノクローナル抗体市場収益の44.30%を獲得しており、成熟した償還文化、ペット保険の高い普及率、およびFDA・USDAの二重経路フレームワークの受け入れやすさを反映しています。堅固な診療ネットワークにより、メーカーは獣医師への直接教育キャンペーンを展開でき、それが迅速に処方成長へと転換されます。カナダは同様の製品登録規則を活用しており、メキシコの拡大する中産階級はより低い基盤からではあるものの、高級ペットケアを支えています。

欧州は高付加価値ではあるものの、より規制が厳しい市場です。EMAの集中審査手続きにより品質・安全性・有効性基準が標準化され、予測可能な上市タイムラインが確保されています。ドイツ、フランス、英国が需要を牽引していますが、可処分所得の上昇に伴い南欧・東欧市場も追い上げています。厳格な抗菌薬使用削減目標が、従来薬の代替としての標的生物製剤の戦略的重要性を強調しています。

アジア太平洋は21.90%のCAGRで最も急速に成長しており、中国が2024年に複数のモノクローナル抗体を含む93品目の治療用生物製剤を承認したことが牽引しています。都市化と一人っ子世帯のダイナミクスがペット飼育を促進しており、中国の一線都市はすでに欧米の消費パターンを反映しています。日本はPMDAの厳格な審査と高齢化するペット人口を組み合わせており、安定した抗体採用を生み出しています。インドはオンライン規制ポータルを採用しており、コールドチェーンの格差が縮小すれば将来の加速を示唆しています。

ラテンアメリカ、中東、アフリカは全体として初期段階にあるものの改善が進んでいます。ブラジルとサウジアラビアは生物製剤を在庫する高級獣医クリニックを推進しており、南アフリカはサブサハラアフリカの採用をリードしています。長距離サプライチェーンと断続的な電力供給がコールドストレージの完全性に課題をもたらし、短期的な量を制限していますが、2027年以降に完成予定の現地充填・仕上げ投資を促しています。

競合状況

獣医健康におけるモノクローナル抗体市場は、高い競争性とプレイヤー数の限定性により、高度に集約されています。獣医健康におけるモノクローナル抗体市場は、寡占的なトップ層と活発なプラットフォームバイオテク企業群を特徴としています。Zoetisはリブレラとソレンシアの強みを背景に市場を支配しており、市販後サーベイランスに情報を提供し獣医師の信頼を強化するグローバル診断ラボネットワークに支えられています。Merck Animal Healthのカンザス州における8億9,500万USDの拡張投資は、獣医用投与量のGMPスイートを拡張するために必要な資本集約度を示しています。Boehringer Ingelheimの動物衛生部門は、Saibaを通じて取得したウイルス様粒子のノウハウを活用し、免疫腫瘍学への参入を加速しています。

Elancoは、犬・猫用抗体のサイクルタイム短縮を目的とした1億3,000万USDの生物製剤キャンパスを通じて再ポジショニングを進めています。DecheraによるInvetxの買収により半減期延長IPが拡充され、中型企業に長い特許期間と治療コースあたりの注射回数の削減をもたらしています。OmniAbは80社以上のパートナーにトランスジェニック動物プラットフォームをライセンス供与し、次世代アセットの種を蒔きながらロイヤルティ収入を生み出しています。

AI協業がさらなる競争次元を加えています。Absciは生成アルゴリズムを適用してアフィニティ成熟のリスクを低減しながら製造可能性を予測し、パートナーが組み込みの開発適性スコアを持つ候補を前進させることを可能にしています。獣医クライアントを獲得しようとするCDMOは、ヒトプログラムに匹敵するプラットフォーム準備レベルを誇示しており、細胞株開発からエンジニアリングランまでの時間を6ヶ月未満に圧縮しています。これらの動きが総じて参入障壁を高め、発見から商業化までの統合能力を持つ企業を優位に立たせています。

獣医健康におけるモノクローナル抗体産業リーダー

Zoetis Inc.

Elanco Animal Health Inc.

Boehringer Ingelheim Vetmedica GmbH

Bayer Animal Health GmbH

Merck Animal Health

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Absci CorporationとInvetxは、動物衛生アプリケーションに特化した生成AI創薬プラットフォームを開発するための戦略的パートナーシップを発表しました。このパートナーシップは、犬を対象としたモノクローナル抗体の半減期延長技術に焦点を当て、他のコンパニオンアニマルへの拡大の可能性も視野に入れています。

- 2025年5月:Merck Animal Healthとカンザス州は、デソートにおける製造・研究開発施設への8億9,500万USDの投資を発表し、獣医用モノクローナル抗体の製造能力の強化と将来の生物製剤開発の支援を目指しています。

- 2024年8月:Elanco Animal Health Incorporatedは、米国カンザス州の生物製剤製造サイトを2万5,000平方フィート拡張する計画を発表しました。2026年までに完成予定のこの1億3,000万USDの投資は、犬パルボウイルスモノクローナル抗体(CPMA)向けのモノクローナル抗体(mAb)プラットフォームを強化し、この施設の既存の強力な専門知識を活用することを目的としています。

- 2024年7月:Invetx Inc.は、Dechra Pharmaceuticals Limited(Dechra)によるキャッシュフリー・デットフリーベースで最大5億2,000万USDでの買収合意を発表しました。この買収は、コンパニオンアニマル向けの高付加価値モノクローナル抗体治療薬のポートフォリオを強化することを目的としています。

Research Methodology Framework and Report Scope

市場定義と主要カバレッジ

本研究では、獣医用モノクローナル抗体市場を、主要地域においてコンパニオンアニマルおよび生産家畜の全身または局所治療のためにすでに承認されているか、後期規制審査中のモノクローナル抗体に基づくすべての処方生物製剤療法と定義しています。金額は、動物病院、クリニック、および認可薬局を通じて供給される治療用投与量に対する、典型的なチャネル割引を差し引いたメーカー出荷価格収益を反映しています。

スコープ除外:診断用抗体キットおよび初期段階の研究試薬はこの評価の対象外です。

セグメンテーション概要

- 動物タイプ別

- 犬

- 猫

- 馬

- 家畜

- 牛

- 豚

- 家禽

- その他

- 用途別

- 皮膚科

- 骨関節炎・疼痛管理

- 腫瘍学

- 感染症

- 免疫学的障害

- その他

- エンドユーザー別

- 動物病院・クリニック

- 学術・研究機関

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- アジア太平洋その他

- 中東・アフリカ

- GCC

- 南アフリカ

- 中東・アフリカその他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 北米

詳細な研究方法論とデータ検証

一次調査

Mordorのアナリストは、北米、欧州、アジア太平洋の実務獣医師、規制審査担当者、病院チェーンの調達責任者、研究開発エグゼクティブにインタビューを実施しました。これらの議論は、治療普及率、平均販売価格、想定される上市タイムライン、およびデスクワーク中に指摘された実際の制約を検証するのに役立ちました。

デスクリサーチ

まず、FDA獣医医療センター、EMA連合製品データベース、日本のPMDAなどのオープン規制データベースをスクリーニングして製品承認を確認し、その結果をUN Comtradeの輸出入集計およびUSDAとEurostatが発行した動物衛生支出表と照合しました。次に、チームはAVMAやFEDIAFなどの協会からコンパニオンアニマルの個体数と疾患有病率調査を収集し、アトピー性皮膚炎、骨関節炎、腫瘍学をカバーする査読済み発生率研究と組み合わせました。

企業の10-K、投資家向けデッキ、および選択されたプレスリリースはDow Jones Factiva経由で取得し、D&B Hooversが価格帯と出荷量を示唆する収益分割を提供しました。上記の情報源は例示的なものであり、データ収集、クロスチェック、および文脈理解には多数の追加参考文献が活用されています。

市場規模算定と予測

トップダウンの需要プールは、地域別の犬、猫、馬、家畜の頭数に公表された有病率と、インタビューで確認された治療普及率を乗じて構築されました。選択されたボトムアップの積み上げ、サンプリングされたメーカー売上、病院購買監査、およびコースコストベンチマークを重ね合わせて合計を整合させました。主要変数には、動物個体数の成長、慢性疾患のシフト、承認ペース、平均治療期間、価格侵食が含まれます。ARIMAトレンドテストでチェックされた多変量回帰が2025年から2030年の軌跡を生成し、シナリオ分析が極端な採用または価格変動をストレステストします。

データ検証と更新サイクル

アウトプットは二段階のアナリストレビューを経て、過去シリーズまたはピア指標との乖離が生じた場合は回答者への再確認が行われます。モデルは年1回更新され、主要な承認や安全性リコールなどの重要なイベントに対しては中間更新が公開され、アナリストはすべてのクライアント納品前に最新の数値を再計算します。

Mordorの獣医健康におけるモノクローナル抗体ベースラインが意思決定者の信頼を得る理由

公表された推計は、企業が異なる動物カバレッジ、価格参照、更新ペースを適用するため、しばしば乖離します。

主要なギャップ要因には、パイプライン薬が計上されているかどうか、グローバル合計を誤って示す単一地域アンカリング、および未検証の平均販売価格成長仮定が含まれます。これに対し、Mordorはバランスのとれたスコープ選択、混合手法による検証、および数値を最新に保つ年次更新を適用しています。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要なギャップ要因 |

|---|---|---|

| 11億7,000万USD(2025年) | ||

| 13億8,000万USD(2025年) | グローバルコンサルタンシーA | 家畜を除外しながらペットの平均販売価格を高く想定 |

| 17億USD(2025年) | 国際出版社B | 承認済み薬のみを計上し、2023年の固定為替レートで売上を換算 |

この比較は、当社の規律あるスコープ選択、透明な変数セット、および反復的なクロスチェックが、クライアントが戦略計画に活用できるバランスのとれた再現可能なベースラインを提供することを示しています。

レポートで回答される主要な質問

獣医健康におけるモノクローナル抗体市場の現在の規模は?

獣医健康におけるモノクローナル抗体市場規模は2026年に13億6,000万USDに達し、2031年までに29億1,000万USDに成長すると予測されています。

どの動物セグメントが市場をリードしていますか?

犬は2025年に72.18%の収益でトップを占めており、より早期の規制承認と堅固な臨床データに支えられています。

なぜアジア太平洋が最も急成長している地域なのですか?

中国の生物製剤承認の加速、ペット飼育の増加、コールドチェーンインフラの改善が、この地域のCAGRを21.90%に押し上げています。

モノクローナル抗体は骨関節炎における従来のNSAIDsとどのように比較されますか?

対照試験では、ベジンベトマブはメロキシカムと同等の疼痛緩和を提供しながら、有害事象が大幅に少ないことが示されました。

獣医用モノクローナル抗体のより広い採用を制限する障壁は何ですか?

高い開発コスト、複雑なグローバル規制コンプライアンス、新興市場におけるコールドチェーンの脆弱性が主要な課題として残っています。

最終更新日: