ドイツプラスチック包装市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 25.35 十億米ドル |

| 市場規模 (2026) | 26.16 十億米ドル |

| 市場規模 (2031) | 30.59 十億米ドル |

| 成長率 (2026 - 2031) | 3.18% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるドイツプラスチック包装市場分析

ドイツプラスチック包装市場規模は2025年に253億4,000万米ドルと評価され、2026年の261億6,000万米ドルから2031年には305億9,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは3.18%です。電子商取引の小包配送からの堅調な需要、フェアパックンクスゲゼッツ(Verpackungsgesetz)に基づく拡大生産者責任(EPR)規制の強化、およびリサイクル含有量の急速な採用がこの着実な拡大を導いています。ブランドオーナーは近赤外線選別適合テストに合格するためにモノマテリアルポリエチレンを中心に硬質・軟質フォーマットを再設計しており、飲料ボトラーはEUの2025年リサイクル含有量期限を前にrPETの採用を加速させています。同時に、バージン樹脂税の提案とドイツの高い産業用電力料金がコンバーターのマージンを圧迫し、エネルギー効率の高い押出成形およびストレッチブロー成形ラインへの生産能力シフトを促しています。生物製剤パイプラインと改ざん防止義務に支えられた医薬品コールドチェーン用途からの安定した下流需要が、2031年まで成長をさらに支えています。

主要レポートのポイント

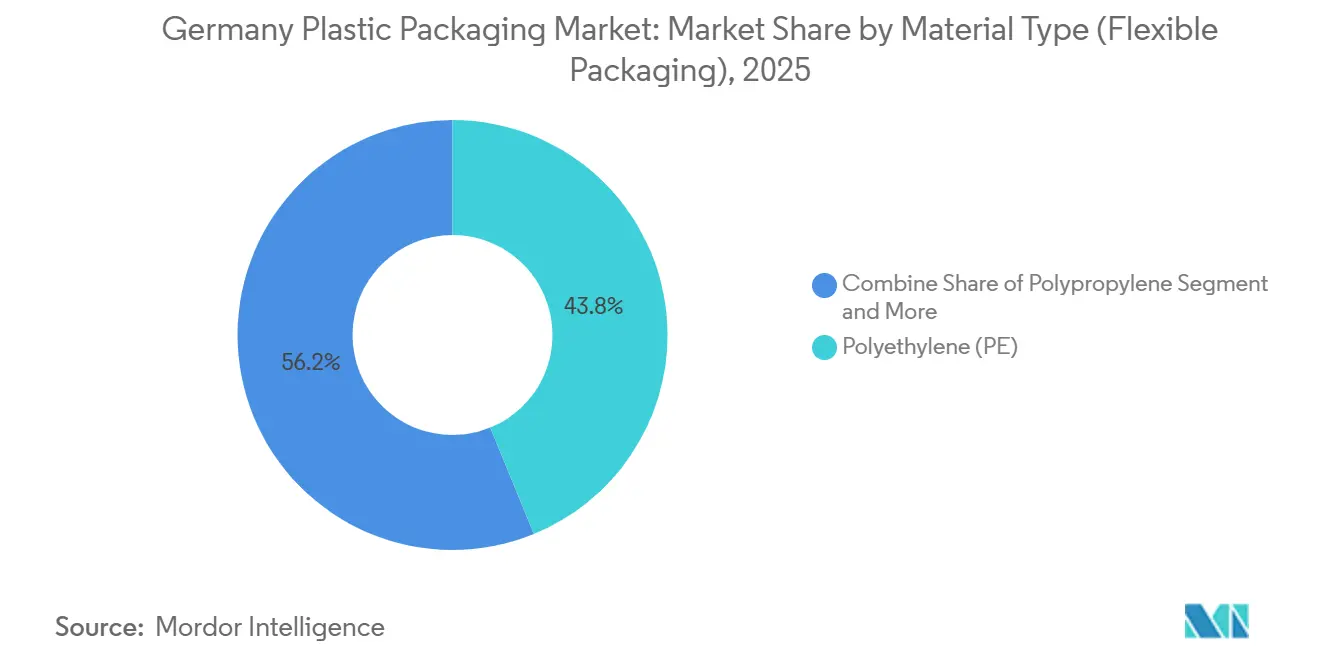

- 素材別では、ポリエチレンが2025年のドイツプラスチック包装市場シェアの43.82%を占め、エチレン-ビニルアルコール共重合体が2031年まで最速の4.23%のCAGRを記録すると予測されています。

- 包装タイプ別では、ボトル・瓶が2025年に29.43%の収益シェアでトップとなり、パウチは2031年まで4.14%のCAGRで拡大すると予測されています。

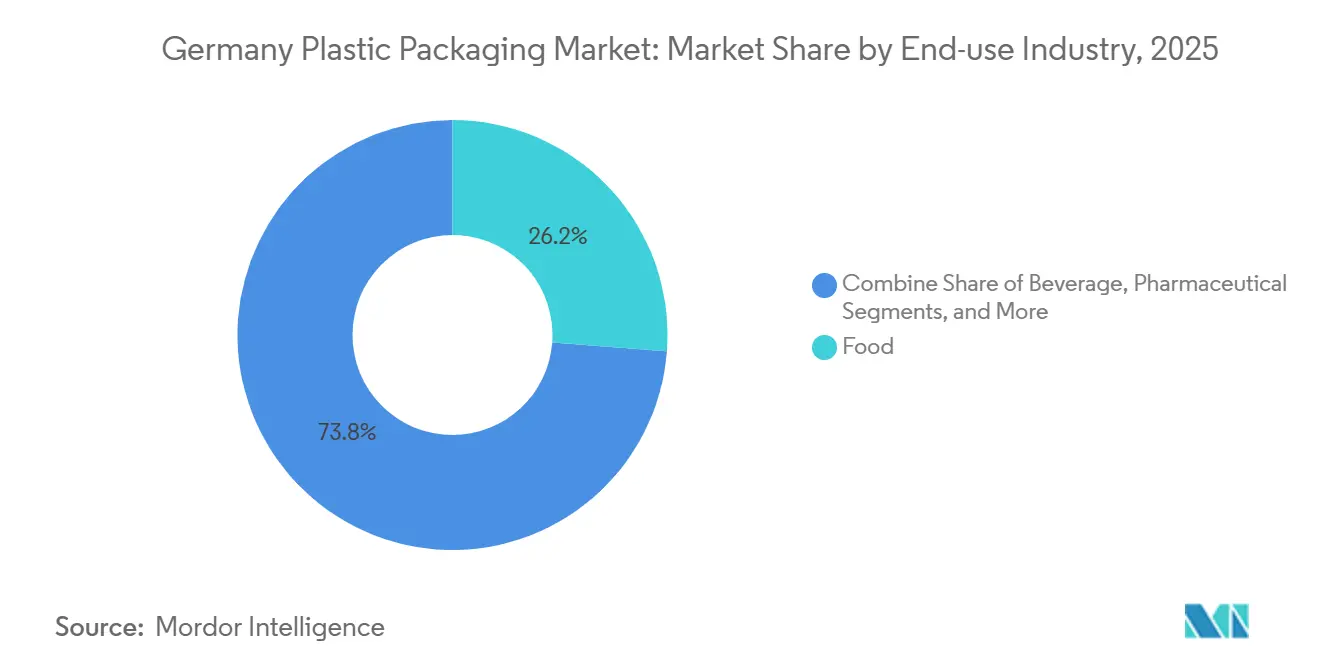

- 最終用途別では、食品が2025年のドイツプラスチック包装市場規模の26.21%を占め、医薬品用途が最終用途の中で最高となる4.57%のCAGRで成長しています。

- 流通チャネル別では、直接販売が2025年に57.14%のシェアで優位を占め、デジタル調達の普及を背景に間接チャネルが3.53%のCAGRで成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ドイツプラスチック包装市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| リサイクル可能なモノマテリアル需要を促進する拡大生産者責任義務 | +1.2% | 国内、オーストリアおよびスイスへの波及 | 中期(2〜4年) |

| 軽量軟質小包用メーラーの需要を促進する電子商取引の急成長 | +0.9% | ベルリン、ハンブルク、ミュンヘンの物流ハブ | 短期(2年以内) |

| 金属から硬質プラスチックへの移行を促す自動車・産業分野での軽量化 | +0.6% | バーデン=ヴュルテンベルク州およびバイエルン州のクラスター | 長期(4年以上) |

| rPET採用を加速させるメールヴェークPET詰め替え割当量 | +0.8% | 飲料密集地域、ノルトライン=ヴェストファーレン州 | 中期(2〜4年) |

| 電子レンジ対応プラスチックトレイの需要を高める簡便調理済み食品文化 | +0.5% | 全国の都市部 | 短期(2年以内) |

| 医療グレードのプラスチックバイアルおよびブリスターへの需要を拡大するコールドチェーン生物製剤パイプライン | +0.7% | ヘッセン州およびバイエルン州の製薬ハブ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

リサイクル可能なモノマテリアル需要を促進する拡大生産者責任義務

ドイツのフェアパックンクスゲゼッツ(Verpackungsgesetz)は現在、市場に投入されるすべての包装をLUCIDデータベースに登録し、デュアルシステム事業者による財政的裏付けを義務付けており、違反した場合の罰金は最大20万ユーロ(21万6,000米ドル)に達する可能性があります。プラスチックリサイクル割当量はすでに全体ストリームで63%に達しており、2025年までにPETボトルで90%に設定されているため、コンバーターは近赤外線光学選別に合格するモノPEまたはモノPP代替品でマルチマテリアルラミネートを置き換えることを余儀なくされています。認定リサイクル可能フィルムへの需要は市場全体の成長を上回っており、自社洗浄・ペレット化ラインを運営する垂直統合プレーヤーが恩恵を受けています。インク、ラベル、クロージャーのリサイクル設計規則を2030年から設定するEU包装・包装廃棄物規制の施行により、この勢いがさらに増すと予想されます。

軽量軟質小包用メーラーの需要を促進する電子商取引の急成長

ドイツのオンライン小売は2023年に867億ユーロ(940億米ドル)を超え、45億個以上の小包を発送し、段ボール紙と比較して輸送重量を40〜60%削減する共押出ポリエチレン製メーラーへの緊急需要を生み出しました。[1]ドイツ電子商取引・通信販売連邦協会(Bundesverband E-Commerce und Versandhandel)、「ドイツ電子商取引市場データ2023年」、bevh.org ベルリン、ハンブルク、ミュンヘンの物流プロバイダーは、軽量モノPEメーラーによりトラック1台あたりのペイロード密度が約12〜15%向上し、EU企業サステナビリティ報告指令に基づいて必要なスコープ3排出量申告を直接削減できると報告しています。AmazonやZalandoなどのマーケットプレイスは現在、すべてのサードパーティ販売者がLUCIDに包装を登録することを確認する必要があり、間接デジタルチャネルを通じたRecyClass認定メーラーの販売を加速させています。30%の消費後リサイクル(PCR)含有量を提供するコンバーターは、ブランドオーナーが2027〜2030年のより厳しいリサイクル含有量義務に備えるにつれ、プレミアム契約の更新を享受しています。

金属から硬質プラスチックへの移行を促す自動車・産業分野での軽量化

ドイツの自動車メーカーは2023年に410万台を生産し、2025年からフリート平均95g/kmの炭素排出上限に直面しています。自動車メーカーはドアパネル、ダッシュボード基材、バッテリーエンクロージャーにおいてより重い鉄鋼やアルミニウムを置き換えるためにガラス繊維強化ポリプロピレンを採用し、最大40%の重量削減を実現し、1回の充電あたりの電気自動車の航続距離を8〜12km延長しています。これらの軽量硬質樹脂は産業用輸送包装にも使用されており、再利用可能なHDPEクレートがジャストインタイム物流において鉄鋼製ビンに取って代わっています。2026年までに非外観部品に25%のrPP含有量を保証するサプライヤーは、バイエルン州を拠点とするティア1システムインテグレーターとの複数年契約をすでに確保しています。

rPET採用を加速させるメールヴェークPET詰め替え割当量

ドイツのデポジット返却システムは2024年に98.5%のPETボトル回収率を記録し、45万トンの消費後原料を確保しました。[2]Deutsche Pfandsystem GmbH、「PETボトル返却統計2024年」、dpg-pfandsystem.de しかし、機械的リサイクル能力は依然として需要を約15〜20%下回っており、コンバーターはバージン樹脂に対して150〜250ユーロ/トンのプレミアムでポーランド、ルーマニア、スカンジナビアから食品グレードのフレークを輸入することを余儀なくされています。オーストリアとフランスの新しいボトルtoボトルラインがこのギャップを埋めることを目指す一方、飲料充填業者は15〜20回の再利用サイクルに耐えるメールヴェーク(詰め替え可能)PETフォーマットのより重いプリフォームの注文を増やしています。これらのダイナミクスはrPETの価値を高めますが、マスバランス会計に基づいてリサイクル含有量として認定されるケミカルリサイクルルートへの早期投資も促しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| バージン樹脂価格を押し上げるドイツのプラスチック税(キログラムあたり0.80ユーロ)の提案 | -0.8% | 国内、ポーランドおよびチェコ共和国との越境貿易 | 短期(2年以内) |

| プラスチックの棚シェアを縮小させる小売業者主導の繊維素材シフト | -0.5% | 全国のディスカウント小売チェーン | 中期(2〜4年) |

| コンバージョンマージンを引き上げるドイツの高い電力コスト | -0.4% | 国内、エネルギー集約型ブロー成形および押出成形において深刻 | 短期(2年以内) |

| リサイクル含有量目標を制限する食品グレードrPCR供給の不足 | -0.6% | 国内、東欧およびスカンジナビアへの輸入依存 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

バージン樹脂価格を押し上げるドイツのプラスチック税(キログラムあたり0.80ユーロ)の提案

EUプラスチック税を模倣した国内課税は、コンバーターがすでにリサイクル含有量プレミアムに直面している時期に、完全転嫁が行われた場合にポリエチレンおよびポリプロピレンのコストを8〜12%引き上げる可能性があります。[3]欧州統計局(Eurostat)、「産業用電力価格2025年」、ec.europa.eu/eurostat 一部のプロセッサーは近隣市場から樹脂を輸入していますが、輸送費と炭素国境調整メカニズムに基づく今後の開示義務がこの価格優位性の多くを損なっています。不確実性はまた、バージン樹脂押出ラインへの設備投資を抑制し、資金をリサイクルパートナーシップやケミカルリサイクルパイロットプラントへと振り向けています。

プラスチックの棚シェアを縮小させる小売業者主導の繊維素材シフト

アルディ、リドル、その他のディスカウント食料品店は2025年までにプラスチックを20〜30%削減することを目標とし、青果・ベーカリー売り場でPETトレイを段ボール箱や成形繊維代替品に切り替えています。[4]Lidl Deutschland、「サステナビリティレポート2024年」、lidl.de 繊維素材の採用は防湿バリアの限界に直面していますが、2024年には硬質PETおよびポリスチレンの需要をすでに低い二桁台の割合で削減しています。生鮮食品ブランドに対応するコンバーターは、コストとリサイクル性で競争できる薄いバリアコーティングを施したモノマテリアルトレイを共同開発するか、国内の主要ディスカウントチャネルからの取引停止リスクを負う必要があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材タイプ別:コンプライアンス主導の再配合の中でポリエチレンがリーダーシップを維持

ポリエチレンは低コストと実証済みのリサイクル性から2025年のドイツプラスチック包装市場シェアの43.82%を確保しました。需要はVerpackG選別適合性を満たすモノPEフィルムと家庭用品向けHDPEボトルに集中しており、両セグメントとも安定した樹脂供給と成熟した機械的リサイクルストリームの恩恵を受けています。ポリプロピレンは硬質クレートおよび熱成形乳製品カップの主力であり、コンバーターは100サイクルの再利用プログラムに耐える高耐衝撃コポリマーグレードを試験しています。エチレン-ビニルアルコール共重合体は総消費量の3%未満を占めるにもかかわらず、冷蔵調理済み食品パウチおよび医薬品ブリスターにおける超低酸素透過性能により最速の4.23%のCAGRを記録しています。ドイツ国内の食品グレードrPCR供給の限界が飲料以外へのrPET浸透を制約していますが、オーストリアとフランスからのマスバランス認定樹脂が段階的な進展を支えています。塩素含有PVCは、継続的な規制および廃棄に関する精査の下、ニッチな医療用チューブおよびシュリンクスリーブ用途に限定されています。

ポリエチレンの優位性はまた、回収を簡素化する単一素材ヒエラルキーへのコンバーターの移行を反映しています。2024年に発売されたSüdpackのRecyClass承認モノPE菓子包装材は、10cc/m²/日未満の酸素侵入と容易な近赤外線検出を組み合わせ、この方向性を体現しています。ポリプロピレンサプライヤーも同様に、ポリエチレンシール層を排除したキャストフィルムソリューションを展開し、完全なPP構造のリサイクル性を確保しています。一方、BASFやBorealisなどの化学企業はマスバランス配分を拡大し、ブランドオーナーが物理的な樹脂特性を変えることなくリサイクル含有量を主張できるようにしています。これらの取り組みは総じて、2031年までのドイツプラスチック包装市場のコンプライアンス対応ポリオレフィンへのシフトを強化しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

包装タイプ別:ボトルが収益を支え、パウチが成長の勢いをリード

ボトル・瓶は2025年に29.43%の価値を獲得し、ドイツの98.5%返却デポジットインフラを活用する飲料・医薬品ラインに支えられています。メールヴェークPETの詰め替え割当量の増加がより重いプリフォームを押し上げ、数量が横ばいになっても収益を下支えしています。フィルム・ラップはパレット荷物の安定化に不可欠ですが、最も成長が速いセグメントはパウチであり、4.14%のCAGRで成長すると予測されています。電子商取引とシングルサーブミールキットの採用は、硬質トレイと比較して輸送排出量を最大3分の1削減する軽量スタンドアップフォーマットを好んでいます。硬質トレイとクラムシェルはディスカウント小売業者の繊維素材プログラムからの圧力に直面していますが、RecyClassガイドラインを満たすポリプロピレンモノトレイが防御的な道を提供しています。

パレットと産業用クレートは、HDPEおよびPP版が鉄鋼代替品に取って代わる自動車サプライループで繁栄し、OEMのCO₂目標を満たし腐食コストを排除しています。クロージャーおよびディスペンシングサブシステムは、EU使い捨てプラスチック指令に基づくテザードキャップ要件を中心に革新しており、Berry Globalの100%リサイクルHDPEキャップが2024年に国内コーララインで商業化されました。カテゴリー全体にわたり、ドイツプラスチック包装市場規模はリサイクル性、軽量化、小売棚要件に合わせた設計によって回復力を高めています。

最終用途産業別:食品が優位を占め、医薬品がペースを設定

食品は2025年のドイツプラスチック包装市場規模の26.21%のシェアを維持し、菓子、乳製品、生鮮青果を網羅しています。スナックメーカーは防湿BOPPラップへの安定した需要を牽引し、ヨーグルトブランドは選別適合性審査に合格するモノPPカップへと移行しています。しかし、医薬品消費は最も速いペースで進んでおり、生物製剤パイプラインの拡大に伴い4.57%のCAGRで成長しています。mRNAワクチンおよびモノクローナル抗体は、マイナス80℃の輸送に耐える耐破砕性ポリマーバイアルおよびプレフィルドシリンジを必要とし、この特性はGerresheimerおよびその他の医療専門企業によって付加されています。飲料ボトラーは詰め替え可能および使い捨てPETへの投資を継続し、軽量化とリサイクル含有量閾値の上昇のバランスを取っています。化粧品はrPEおよびrPPボトルに包装され、美観を損なうことなくサステナビリティメッセージを伝えています。化学ドラムや中間バルクコンテナを含む産業ユーザーは、ライフサイクルコストを削減するために再利用可能なHDPEシステムを採用しています。

ペットフードのニッチ市場はレトルト対応スタンドアップパウチへの移行が進んでおり、包装重量を60〜70%削減しています。一方、小売業者の繊維素材代替は青果売り場での硬質ポリスチレンクラムシェルの使用を抑制していますが、棚寿命への継続的な懸念が全面的な転換を妨げています。全体として、素材の柔軟性と規制コンプライアンスがドイツプラスチック包装市場内の最終用途ダイナミクスを牽引しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

流通チャネル別:直接契約がリードし、デジタル仲介が拡大

直接販売経路は2025年に57.14%の収益を占めており、ブランドオーナーが保証された樹脂供給、技術的な共同開発、および確定したリサイクル含有量仕様を重視しているためです。垂直統合された洗浄フレーク化ラインを持つコンバーターは、飲料・パーソナルケアリーダーとの複数年数量コミットメントを確保し、ドイツプラスチック包装市場の耐久的な契約構造を強化しています。間接チャネルは、クラウドベースのプラットフォームが中小企業の需要を集約することにより、2031年まで3.53%のCAGRで拡大すると予測されています。ディストリビューターはフランクフルトとライプツィヒのハブから翌日出荷を提供し、事前認定された医療用ブリスターやカスタム印刷パウチを在庫しています。

小規模な化粧品ブランド、自然食品スタートアップ、サードパーティマーケットプレイス販売者は、最低注文数量のハードルを回避するためにこれらの仲介業者をますます活用しています。しかし、深い素材科学サポートの欠如が、高度に規制された医薬品やバリア感応性食品における間接チャネルを制限しています。EPR執行が強化されるにつれ、両ルートともLUCID登録とRecyClass認証を確認する必要があり、コンプライアンス負担を均等化しながらドイツプラスチック包装市場におけるそれぞれの価値提案を維持しています。

地理的分析

ノルトライン=ヴェストファーレン州、バイエルン州、バーデン=ヴュルテンベルク州は2025年に国内需要の約60%を集合的に生み出しており、消費財大手、自動車OEM、飲料充填業者の密集したクラスターを反映しています。デュッセルドルフの化学コリドーは、パーソナルケアおよび医薬品製品に対応する軟質フィルムラインに安定したポリエチレンおよびポリプロピレン樹脂を供給し、ケルンの物流インフラは完成品包装を欧州大陸全体に再配送しています。ミュンヘンとインゴルシュタットは、再利用可能なHDPEクレートとガラス繊維PPアンダーフード部品に対するバイエルン州の自動車需要を支え、地域ドイツプラスチック包装市場内で平均を上回るCAGRを支えています。シュトゥットガルト地域のサプライヤーも同様のトレンドを示しており、電気自動車の生産が拡大するにつれて射出成形バッテリーモジュールハウジングが注目を集めています。

ハンブルクとブレーメンの北部港湾はスカンジナビアとオランダからのPCRフレークの輸入を促進し、その後隣接するボトルtoボトル操業に供給され、国内コーラおよびミネラルウォーターブランドに供給しています。ザクセン州とテューリンゲン州が主導する東部連邦州は、低い人件費とポーランドおよびチェコの樹脂拠点への近接性を求める中堅フィルム押出業者を引き付けています。地元の消費者人口は少ないものの、これらの工場はVerpackG型EPR規則がドイツ標準のリサイクル可能フォーマットへの需要を促進するオーストリアとスイスへの安定した輸出フローを享受しています。農村地域は農業用ドラムとバルクサック用途に注力し、近代化された農業サプライチェーンに連動した緩やかながら着実な成長を記録しています。

産業用電力料金はEU平均を25〜30%上回っており、エネルギー集約型ブロー成形のマージンを侵食していますが、2028年以降にギャップを縮小できる可能性のある太陽光発電屋根とバイオガスコジェネレーションへの投資を促しています。2026年からの炭素国境調整メカニズムの統合もまた、より安価な非EU樹脂の裁定取引を制限し、地域の循環型ループを強化しています。総じて、地理的多様性はドイツプラスチック包装市場を局所的な規制やコストショックから守りながら、地域固有の専門化を促進しています。

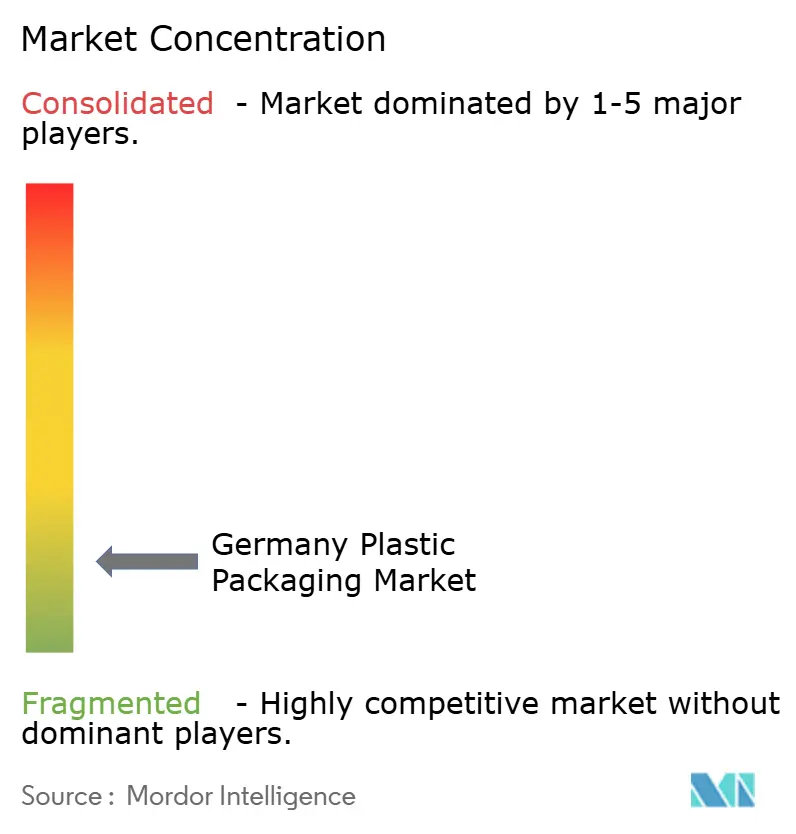

競争環境

2025年のドイツプラスチック包装市場は中程度の集中度を維持しており、上位5社のコンバーターが収益の約35〜40%を支配しています。主要プレーヤーは原料を確保し特殊需要に対応するために生産能力の拡大と技術アップグレードを追求しました:Amcorはモダシステムズ(Moda Systems)とrPEペレット用自社洗浄ラインを通じてコールドチェーン能力を深化させ、ALPLAはrPET供給のためにオーストリアのボトルtoボトル工場を拡大するために5,000万ユーロを投資し、Gerresheimerはガラスのポリマー代替品を求める生物製剤メーカーを対象とした3,500万ユーロのISOクラス7バイアル施設を稼働させました。

SüdpackやConstantia Flexiblesなどの中堅コンバーターはバリアコーティング技術を活用し、VerpackGリサイクル性審査の下で菓子クライアントにとって決定的な属性である10cc/m²/日未満の酸素侵入を持つモノPEラップを提供しました。戦略的パートナーシップも循環型原料へのアクセスに焦点を当て、ConstantiaとBASFがマスバランスパイロリシスオイルを試験し、Eastmanが2026年からドイツのコンバーターにrPETを輸出するポリエステル再生工場を準備しています。一方、PackiroなどのデジタルAjoutプロセス調達スタートアップは、透明なCO₂計算機とインスタントRecyClass文書を提供することで従来のディストリビューターモデルに挑戦し、中小企業の注文を集約しました。

設備アップグレードも競争環境を再形成しており、コンバーターは全電動押出成形とLED紫外線硬化に移行し、電力消費を最大30%削減してドイツの高コストエネルギー環境でマージンを保護しています。上位プレーヤーの合算シェアが依然として50%を下回る中、医薬品ブリスター、成形繊維ハイブリッド、産業用ドラムの地域専門業者は繁栄する余地を維持し、市場全体で健全な競争と革新を持続させています。

ドイツプラスチック包装産業リーダー

Amcor Plc

Mondi Group

Constantia Flexibles Group GmbH

Gerresheimer AG

Alpla Werke Alwin Lehner GmbH

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年2月:BASFがルートヴィヒスハーフェンで1億2,000万ユーロ(1億3,200万米ドル)のケミカルリサイクルパイロットを稼働させ、2028年まで食品グレードのパイロリシスオイルをマスバランス契約に基づいてドイツの軟質フィルムコンバーターに供給しています。

- 2026年2月:Mondiが35%の消費後リサイクル含有量を含むモノマテリアルポリプロピレン製スタンドアップパウチを発表し、ウェットペットフードのレトルト試験に合格し、ハレの押出工場で商業生産を開始しました。

- 2026年1月:GerresheimerがBioNTechと5年間の契約を締結し、将来のmRNAワクチン量をカバーするためにエッセン施設から年間最大2億個のコールドチェーンポリマーバイアルを供給します。

- 2026年1月:Berry Globalがシュバインフルトに2万5,000トンのリサイクルHDPEペレット化ラインを稼働させ、ドイツのリサイクル樹脂能力を年間6万5,000トンに引き上げました。

ドイツプラスチック包装市場レポートの範囲

ドイツプラスチック包装市場レポートは、素材タイプ(硬質プラスチック:ポリエチレン、ポリプロピレン、ポリエチレンテレフタレート、ポリ塩化ビニル、ポリスチレンおよび発泡ポリスチレン、その他硬質プラスチック;軟質プラスチック:ポリエチレン、二軸延伸ポリプロピレン、キャストポリプロピレン、ポリ塩化ビニル、エチレン-ビニルアルコール、その他軟質プラスチック)、包装タイプ(硬質:ボトル・瓶、トレイ・クラムシェル、パレット・クレート、その他;軟質:パウチ、バッグ・サック、フィルム・ラップ、その他)、最終用途産業(食品、飲料、医薬品、化粧品・パーソナルケア、産業、ペットフード・動物ケア、その他)、流通チャネル(直接販売、間接販売)、および地域によってセグメント化されています。市場予測は金額(米ドル)ベースで提供されています。

| 硬質プラスチック | ポリエチレン(PE) |

| ポリプロピレン(PP) | |

| ポリエチレンテレフタレート(PET) | |

| ポリ塩化ビニル(PVC) | |

| ポリスチレン(PS)および発泡ポリスチレン(EPS) | |

| その他硬質プラスチック | |

| 軟質プラスチック | ポリエチレン(PE) |

| 二軸延伸ポリプロピレン(BOPP) | |

| キャストポリプロピレン(CPP) | |

| ポリ塩化ビニル(PVC) | |

| エチレン-ビニルアルコール(EVOH) | |

| その他軟質プラスチック |

| 硬質プラスチック包装 | ボトル・瓶 |

| トレイ・クラムシェル | |

| パレット・クレート | |

| その他硬質プラスチック包装 | |

| 軟質プラスチック包装 | パウチ |

| バッグ・サック | |

| フィルム・ラップ | |

| その他軟質プラスチック包装 |

| 食品 | 菓子・スナック |

| パン・シリアル | |

| 生鮮青果 | |

| 乳製品 | |

| その他食品 | |

| 飲料 | ボトル入り水 |

| ジュース・ネクター | |

| 乳製品飲料 | |

| 炭酸清涼飲料 | |

| その他飲料 | |

| 医薬品 | |

| 化粧品・パーソナルケア | |

| 産業 | |

| ペットフード・動物ケア | |

| その他最終用途産業 |

| 直接販売チャネル |

| 間接販売チャネル |

| 素材タイプ別 | 硬質プラスチック | ポリエチレン(PE) |

| ポリプロピレン(PP) | ||

| ポリエチレンテレフタレート(PET) | ||

| ポリ塩化ビニル(PVC) | ||

| ポリスチレン(PS)および発泡ポリスチレン(EPS) | ||

| その他硬質プラスチック | ||

| 軟質プラスチック | ポリエチレン(PE) | |

| 二軸延伸ポリプロピレン(BOPP) | ||

| キャストポリプロピレン(CPP) | ||

| ポリ塩化ビニル(PVC) | ||

| エチレン-ビニルアルコール(EVOH) | ||

| その他軟質プラスチック | ||

| 包装タイプ別 | 硬質プラスチック包装 | ボトル・瓶 |

| トレイ・クラムシェル | ||

| パレット・クレート | ||

| その他硬質プラスチック包装 | ||

| 軟質プラスチック包装 | パウチ | |

| バッグ・サック | ||

| フィルム・ラップ | ||

| その他軟質プラスチック包装 | ||

| 最終用途産業別 | 食品 | 菓子・スナック |

| パン・シリアル | ||

| 生鮮青果 | ||

| 乳製品 | ||

| その他食品 | ||

| 飲料 | ボトル入り水 | |

| ジュース・ネクター | ||

| 乳製品飲料 | ||

| 炭酸清涼飲料 | ||

| その他飲料 | ||

| 医薬品 | ||

| 化粧品・パーソナルケア | ||

| 産業 | ||

| ペットフード・動物ケア | ||

| その他最終用途産業 | ||

| 流通チャネル別 | 直接販売チャネル | |

| 間接販売チャネル | ||

レポートで回答される主要な質問

2031年までのドイツプラスチック包装の予測値はいくらですか?

市場は2026年から2031年にかけて3.18%のCAGRで成長し、2031年までに305億9,000万米ドルに達すると予測されています。

現在、ドイツのプラスチック包装において最大の数量を占める素材は何ですか?

ポリエチレンが最大であり、リサイクル性とコスト面での優位性から2025年の総収益の43.82%を占めています。

トレイやボトルよりもパウチの成長が速い理由は何ですか?

電子商取引やミールキットブランドは、硬質トレイと比較して輸送排出量を最大3分の1削減できる軽量スタンドアップパウチを好んでいます。

デポジット返却制度のルールがボトル設計にどのような影響を与えていますか?

メールヴェーク(Mehrweg)割当量とEUのリサイクル含有量義務が、より重い詰め替え可能なPETプリフォームを促進し、rPET調達契約を加速させています。

安定した消費者需要にもかかわらず成長を抑制している要因は何ですか?

プラスチック税として提案されているキログラムあたり0.80ユーロ、高い産業用電力価格、および小売業者の繊維素材フォーマットへの移行がコンバーターのマージンを圧迫しています。

ドイツ国内でプラスチック包装需要が最も高い地域はどこですか?

ノルトライン=ヴェストファーレン州、バイエルン州、バーデン=ヴュルテンベルク州が合わせて国内プラスチック包装消費量の約60%を生み出しています。

最終更新日: