モバイルフォン半導体市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

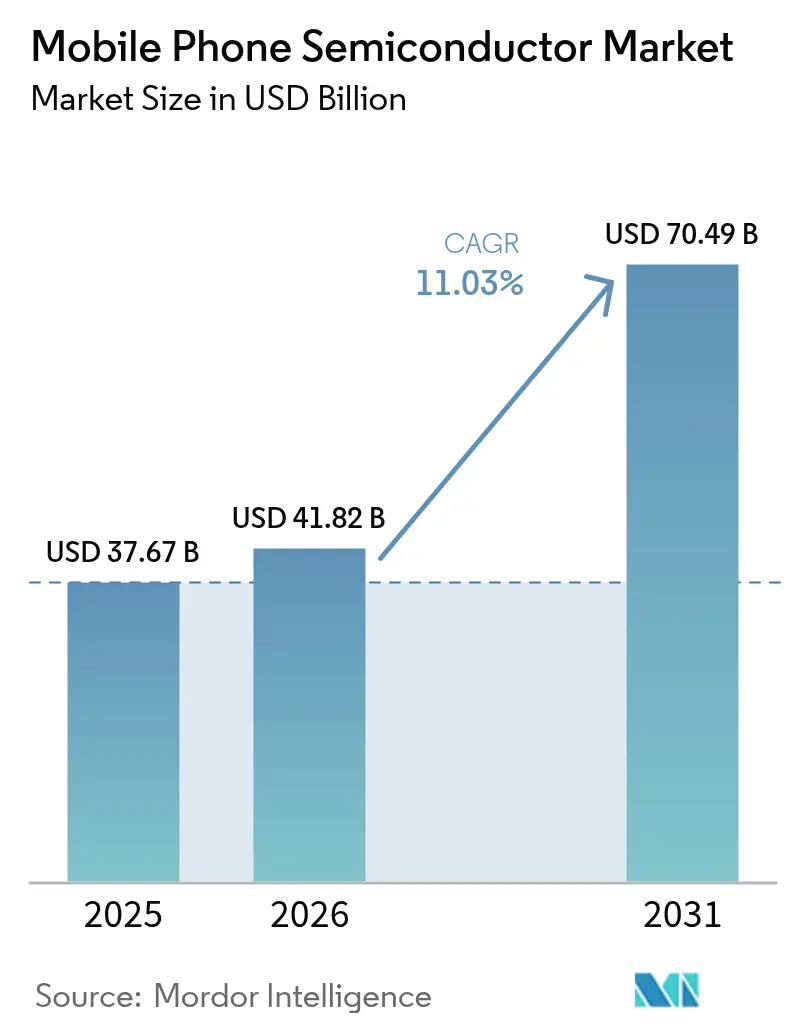

| 市場規模 (2026) | 41.82 十億米ドル |

| 市場規模 (2031) | 70.49 十億米ドル |

| 成長率 (2026 - 2031) | 11.03% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるモバイルフォン半導体市場分析

2026年のモバイルフォン半導体市場規模は417億2,000万米ドルと推定され、2025年の376億7,000万米ドルから成長し、2031年には704億9,000万米ドルに達する見通しで、2026年から2031年にかけてCAGR 11.03%で成長します。AIネイティブなシステムオンチップ(SoC)設計の急速な普及、5Gラジオのより緊密な統合、および3nm未満の特殊シリコンに対する需要の高まりが、この拡大の根幹を形成しています。2nmにおけるファウンドリーの進歩により、スマートフォンブランドはバッテリー寿命を損なうことなく45 TOPSのオンデバイス推論を実現するニューラル処理ユニットを搭載することが可能になりました。ハンドセットDRAMが8GBから12GBへと移行する中、メモリ密度は上昇軌道を維持し、UFS 4.0ストレージはAIモデルの読み込み制約を緩和しています。[1]Samsung、「企業ウェブサイト」、samsung.com 衛星コネクティビティとWi-Fi 7の標準化競争により、1台あたりのシリコンコンテンツがさらに拡大し、アジア太平洋地域の先端パッケージングラインにおけるマルチチップパッケージの採用が促進されています。

主要レポートの要点

- コンポーネント別では、モバイルプロセッサーが2025年のモバイルフォン半導体市場シェアの32.80%を占め、センサーは2031年にかけてCAGR 12.60%で拡大する見通しです。

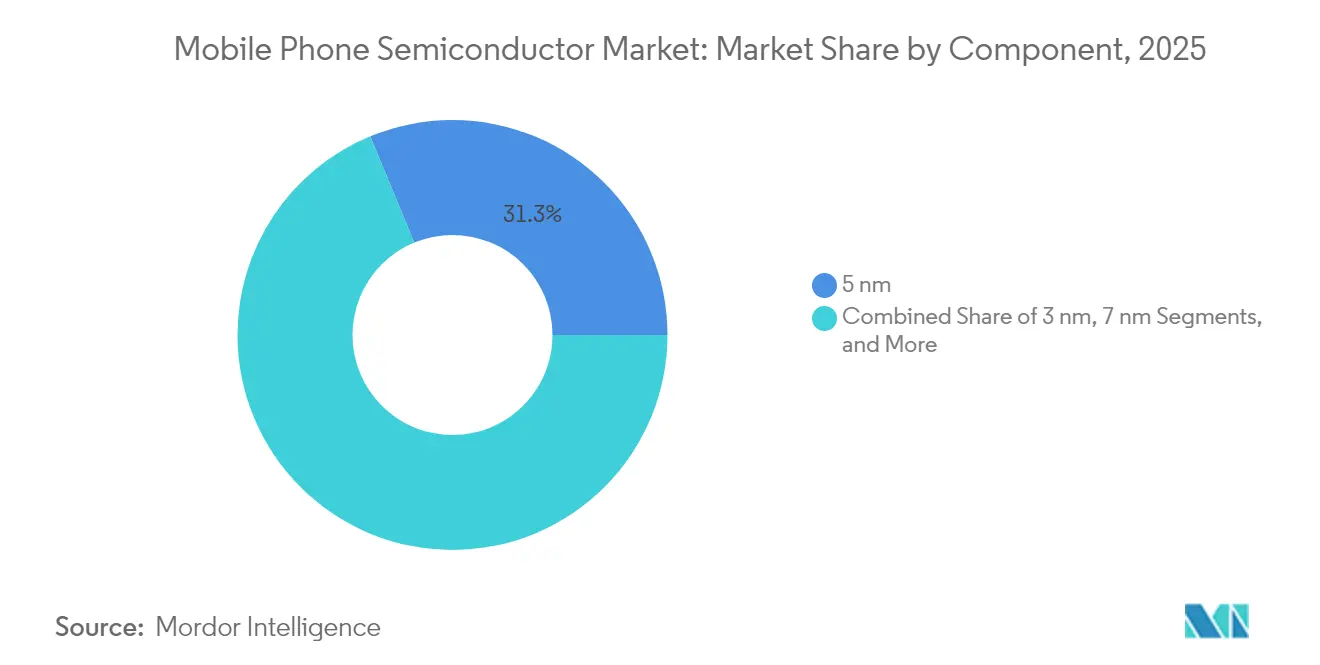

- テクノロジーノード別では、5nmデバイスが2025年のモバイルフォン半導体市場規模の31.25%を占め、3nm未満のノードは2031年にかけてCAGR 12.45%を達成する見込みです。

- 地域別では、アジア太平洋地域が2025年のモバイルフォン半導体市場の53.90%を占め、2031年にかけてCAGR 12.05%を記録すると予想されます。

- TSMCの8つの新規ファブおよび1つの先端パッケージングサイトを対象とした420億米ドルの設備投資計画は、モバイルフォン半導体市場を牽引する投資の集約度を浮き彫りにしています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルモバイルフォン半導体市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 5Gスマートフォンの普及 | +2.8% | APACが先行採用をリードする全世界 | 中期(2〜4年) |

| オンデバイスAI/MLの採用拡大 | +3.2% | 北米およびEUが早期採用者、APACは数量成長 | 長期(4年以上) |

| ハンドセット1台あたりのメモリコンテンツの増加 | +1.9% | フラッグシップセグメントの拡大に牽引されるグローバル | 中期(2〜4年) |

| 高リフレッシュレートOLEDディスプレイ | +1.4% | APACの製造、グローバル消費 | 短期(2年以下) |

| 衛星コネクティビティの実現 | +0.9% | 北米およびEUの規制承認、グローバル展開 | 長期(4年以上) |

| ファンアウトウェーハレベルSiPの採用 | +0.8% | APACの製造ハブ、グローバル実装 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

5Gスマートフォンの普及

5Gハンドセットの出荷台数の急増により、モバイルフォン半導体市場は高成長軌道へと押し上げられ続けています。QualcommのX85モデムは最大10Gbpsのスループットを実現し、AI支援信号処理を組み込むことで、RFフロントエンドモジュールの1台あたりの金額コンテンツを約20%増加させています。[2]Qorvo、「企業ウェブサイト」、qorvo.com 4Gから5Gへの移行には、マルチバンド電力増幅器、6GHz未満およびミリ波アンテナ、ならびにより厳密な熱管理が必要であり、これらはいずれもダイ面積を拡大させます。SamsungのExynos Modem 5400は2024年に衛星フォールバック機能を導入し、遠隔地における継続的な接続を確保しました。これらの要件により、モデム向け7nmおよびコンパニオンRFトランシーバー向けの成熟した28nmにおけるウェーハ投入量が増加し、単一のハンドセットSKUが4つの異なるプロセスノードからウェーハを調達することが多い実態が浮き彫りになっています。その結果、APACファウンドリーにおけるファブ稼働率は高水準を維持し、モバイルフォン半導体市場に恩恵をもたらす供給圧力を持続させています。

オンデバイスAI/MLの採用拡大

AIの推論処理はレイテンシーを低減しプライバシーを維持するためにオンデバイス化が進んでおり、アプリケーションプロセッサーの演算密度目標を高めています。MediaTekのMT6825は、クラウドベースの推論と比較して40%のエネルギー削減を実証し、ローカル処理に伴うコスト上のメリットを示しました。ニューラルエンジンは、単一の基板上でCPU、GPU、イメージシグナルプロセッサー、および5Gベースバンドと共存する必要があり、チップレットベースのSoC設計を推進しています。Appleの最新A-シリーズプロセッサーは、大規模言語モデルをローカルで実行するAIアクセラレーターを統合しており、これによりAndroidベンダーも45 TOPSを実現する専用テンソルユニットへの転換を図っています。この機能はより多くのSRAMと高速チップ間インターコネクトを必要とし、ロジックとメモリを近接させた先端パッケージングへの需要を牽引しています。その結果、ハンドセット1台あたりのシリコンフットプリントが拡大し、モバイルフォン半導体市場の2桁台の収益拡大が強化されています。

ハンドセット1台あたりのメモリコンテンツの増加

ハンドセットは現在、AIワークステーションとして機能しており、大規模なデータセットを処理するための十分なメモリを必要としています。Samsungの12.7GT/sのLPDDR5は2024年のフラッグシップ需要を満たしていますが、2026年に向けた17GT/sのLPDDR6へのロードマップは、メモリメーカーに価格引き上げの機会をもたらすものとなっています。UFS 4.0は量産展開段階に入り、UFS 5.0の開発では4.2GB/sを超えるシーケンシャル読み取り速度が実現されています。DRAMスタックの中央値が8GBから12GBへと移行するに伴い、モバイルフォン半導体市場における部品表の金額的価値が拡大します。帯域幅の向上は電源レールの安定性と放熱に関する基板レベルの課題をもたらし、電力管理ICおよびサーマルインターフェース材料への需要増加を促進しています。LPDDR6は10nm未満のプロセス縮小に依存しているため、マージンが最も高いプレミアムジオメトリに追加キャパシティが確保され、ファウンドリーにとって有利な環境となっています。

高リフレッシュレートOLEDディスプレイ

主流のスマートフォンは現在120Hzパネルを搭載しており、ゲーミングモデルは144Hzに近づきつつあります。可変リフレッシュロジックには28nmで製造されたアジャイルなタイミングコントローラーが必要であり、Samsung Displayの22nmドライバーICは消費電力を40%削減します。MagnaChipのアダプティブドライバーは日常的なバッテリー寿命を25%向上させました。折りたたみ式フォームファクターの普及に伴い、各ヒンジベースのセグメントは個別のコントローラーとタッチセンシングASICを必要とし、ドライバーシリコンコンテンツを事実上2倍にしています。これらのトレンドは特殊アナログおよびミックスドシグナルICサプライヤーにとって利用可能市場総規模を拡大させ、競争を激化させつつもモバイルフォン半導体市場全体の収益プールを広げています。

抑制要因影響分析*

| 抑制要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| サプライチェーンの周期性と価格圧力 | -1.8% | APACの製造集中を伴うグローバル | 短期(2年以下) |

| 地政学的輸出規制 | -2.1% | 米中貿易回廊、グローバルサプライチェーン | 長期(4年以上) |

| 5nm未満の熱的・歩留まり課題 | -1.2% | 台湾、韓国、米国の先端ファウンドリー | 中期(2〜4年) |

| 大手OEMによる統合による第2層ベンダーのTAM縮小 | -0.7% | グローバル、Androidエコシステムに集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

サプライチェーンの周期性と価格圧力

メモリおよびアナログの景気循環がモバイルフォン半導体市場にボラティリティをもたらしています。MicronのQ1 2025収益はDRAM価格の軟化に伴い15%落ち込み、わずか1四半期でバリューチェーン全体のマージンが侵食される様子を示しました。[3]Micron Technology、「企業ウェブサイト」、micron.com ハンドセットの季節的な増産はブームバスト変動を増幅させ、第2層サプライヤーを在庫ショックにさらします。需要ピーク時に資金調達されることが多い設備投資は、需要が正常化した直後に市場に大量供給をもたらします。結果として生じる供給過剰は平均販売価格を圧迫しますが、同時に統合の促進を引き起こし、長期的には市場の集中度を高める方向に向かわせます。

地政学的輸出規制

2025年1月に米国商務省産業安全保障局(BIS)が実施した規制強化により、先端AIチップへのライセンス取得が義務付けられ、グローバルなサプライチェーンが分断されています。中国のOEMは現在、国内の14nmファブと海外の5nmファウンドリーの間でデュアルソース調達を行っており、コストと複雑性が増しています。装置の禁輸措置により、中国国内の10nm未満ラインの歩留まり向上が遅れ、プレミアムティアにおける性能格差が拡大しています。一方、西側ブランドは制裁対象地域向けに個別のハードウェアビルドを検証する必要があり、限られたエンジニアリングリソースが分散されています。こうした摩擦が、モバイルフォン半導体市場の本来の堅調な成長軌道を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:プロセッサーが統合トレンドを牽引

モバイルプロセッサーは2025年のモバイルフォン半導体市場において32.80%の市場シェアを維持し、AIの推論、5G接続、イメージングパイプライン、およびセンサーフュージョンをますますコンパクトな基板フットプリント内で調整する建築的ハブとしての地位を確立しています。このコンポーネントクラスに関連するモバイルフォン半導体市場規模は、チップレットおよび先端パッケージングが統合密度の新たな波を牽引する中、2031年にかけてCAGR 10.88%で成長する見通しです。最も成長の速いコンポーネントグループであるセンサーはCAGR 12.60%を記録し、AIアシスタントが必要とするマルチモーダル生体認証、空気質追跡、およびコンテキストアウェアネスに対する高まる需要を満たしています。

メモリICは、高帯域幅DRAMを通じてAIネイティブワークロードを支え、ロジックICは狭義のAIカーネルをオフロードするドメイン特化型アクセラレーターへと進化しています。アナログICは、デジタル化が加速する中でも信号調整において依然として重要な役割を果たしています。電力管理ICの複雑性は、AIエンジンに合わせたマルチ規格高速充電および動的電圧スケーリングにより高まっています。RFおよびコネクティビティICは現在、Wi-Fi 7、Bluetooth 5.4、そして近く衛星トランシーバーを統合し、ハンドセット1台あたりの部品表を膨らませています。ディスプレイドライバーICは可変リフレッシュインテリジェンスを組み込み、オーディオICはビデオゲームや没入型メディアのトレンドに沿った空間再生とオンチップノイズキャンセリングDSPを搭載しています。

テクノロジーノード別:3nm未満の台頭が経済性を再形成

5nmクラスは2025年のモバイルフォン半導体市場規模の31.25%を占め、フラッグシップの出荷量における性能とコストのバランスを実現しています。しかし、TSMCのN2ノードがAppleの次世代SoC向けに量産に入るにつれ、3nm未満ウェーハはCAGR 12.45%で拡大しています。モバイルフォン半導体市場は現在、バーベル型のコストカーブを示しており、最先端の2nmロジックはプレミアムマージンをもたらす一方、成熟した28nmラインは電力管理およびRFチップを大規模に生産しています。

7nmは中上位デバイスの主力として残存し、16nmおよび28nmプロセスはリーケージが絶対速度より重要なコネクティビティおよびアナログ機能の基盤となっています。28nm超のノードはレジリエンスが重視されるRFフロントエンドで存続しています。Samsungの3nmゲートオールアラウンドトランジスターは35%の消費電力削減を実現しますが、依然として歩留まり問題に苦慮しています。Intelのファウンドリーサービスは地理的多様化を求める米国ブランドを引き付けていますが、ウェーハ価格はアジアの既存企業に対して挑戦的な水準にあります。この経済的背景は、モバイルフォン半導体市場が一枚岩的なカーブではなく、二つのコスト構造を持つ市場であることを示しています。

地域分析

アジア太平洋地域は2025年のモバイルフォン半導体市場の53.90%を占め、深く定着した製造クラスター、政府のインセンティブ、およびハンドセット組立センターへの近接性に支えられています。中国は2024年に月産860万枚のウェーハキャパシティを13%増加させ、主に電力管理およびコネクティビティデバイスを供給する28nmノードで増強を行いました。台湾はTSMCを通じて高性能ロジックで優位を保ち、韓国はSamsungとSK Hynixを通じてメモリで先導しています。大規模組立ハブとしてのインドの台頭により、地域内のテストおよびパッケージングに対する隣接需要が創出されており、当地域にグローバル平均を上回るCAGR 12.05%の見通しが与えられています。

北アメリカのモバイルフォン半導体フットプリントは、設計IPのリーダーシップとCHIPS法によって触発された新規ファブ投資に依存しています。TSMCのアリゾナ工場は2025年初頭に4nm生産を開始し、米国のプレミアムハンドセットブランドにキャパシティを提供しています。Intelのオハイオ州での200億米ドル規模の拡張計画はモバイル向け最適化キャパシティを想定していますが、コスト面での課題はアジアのライバルと比べて依然として高水準です。当地域はIPの管理強化とデザインセンターと先端製造ラインの間のR&Dサイクル短縮の恩恵を受けています。

ヨーロッパは戦略的自律性と環境の持続可能性を優先しています。EUチップス法は2030年までに世界市場シェア20%を目指し、ハンドセットよりも自動車・産業用チップに重点的に資金を配分しています。GlobalFoundries–UMCの合併協議は世界の受託製造キャパシティの約10%を統合し、地政学的バランスを持つブランドを提供することを目指しています。中東およびアフリカは、モバイルフォンベンダーが分散を図る中でバックエンド組立の見込みを提供しています。南アメリカは最終組立に限定された控えめな参加にとどまっていますが、貿易協定の改善によって最終的にテストおよびパッケージ工程を引き付ける可能性があります。

規制環境

貿易および技術管理は、モバイルフォン向け半導体の調達とコンプライアンスの形成にますます影響を与えている。2026年1月、米国商務省産業安全保障局(BIS)は、中国およびマカオ向けの特定先端コンピューティング半導体の輸出に関するライセンス審査方針を改訂し、ツール、IP、またはウェーハ容量を制限対象市場と共有するグローバルな設計から製造までのプログラム全体にわたるデューデリジェンスの必要性を追加した。

貿易面では、米国は通商法232条に基づき大統領布告第11002号を発出し、2026年1月15日より特定の輸入半導体および派生製品に対して25%の従価関税を課したが、データセンター用途ではない消費者向け用途は除外されている。別途、米国通商代表部(USTR)は2025年12月に中国製半導体に対する通商法301条関税措置を確定させた(実施時0%、2027年6月23日に予定される引き上げを含む)。欧州では、欧州委員会が「チップス法2.0」と呼ばれることの多い2026年提案を進め、設計、生産、パッケージング、リサイクルにわたるEUの能力強化を図り、より地域化された半導体バリューチェーンへの政策的な後押しを支えている。

バリューチェーン分析

バリューチェーンは、EDAおよびIP(主にARMベースのCPU/GPUエコシステムとEDAツールチェーン)から、Qualcomm、MediaTek、Appleなどのファブレス設計会社を経て、ファウンドリ製造、OSATおよび先端パッケージング、そして端末OEMによる統合へと続く。最先端領域では先端ノード生産が高度に集中しており、2025年第2四半期にはTSMCが世界のファウンドリ市場で70.2%のシェアを占めたと報告されている。したがって、5nm、3nm、そして新興の2nm容量へのアクセスは、プレミアムモバイルプロセッサーおよび高度に統合されたモデム-RF設計にとって制約要因となっている。

下流では、OSATおよび基板の入手可能性が、マルチチップパッケージング、SiP、ファンアウト方式の拡大により、スマートフォン用シリコンの準備状況にますます影響を与えている。これらの方式はRFモジュール、電力管理、広帯域メモリ隣接部を含め、デバイス当たりのコンテンツを拡大させる。構造的なボトルネックとしては、リソグラフィなど重要な装置のリードタイムが24カ月を超えて延長していることに加え、高純度材料の周期的な制約が残る。これらの制約は、フラグシップSoCがサブ5nmウェーハ着手を競い合う一方で、RF、PMIC、ディスプレイドライバは28nmなどの成熟ノードに依然依存しているため、単一の端末プラットフォームが複数の製造プロセス世代に依存する状況を招き、ノード全体にわたる配分主導型の行動を強めている。

競争環境

モバイルフォン半導体市場の競争は、純粋なクロック速度ではなく、統合の深度、電力効率、およびAI機能密度を中心に展開されています。Qualcommはプレミアムアンドロイドプロセッサーの基準として君臨していますが、MediaTekのDimensityラインからの激しい価格競争にさらされています。Appleの垂直統合スタックはフラッグシップシェアを守り、TSMCの最先端ノードへの独占的アクセスを強化しています。Samsungは内部チップセット供給とマーチャント販売の二重の役割を担っており、顧客がハンドセット部門と重複する場合に戦略的な緊張を生んでいます。

プラットフォームレベルの販売が台頭しています。ベンダーはOEMの設計サイクルを短縮するため、プロセッサー、RFモジュール、電力管理、およびリファレンスソフトウェアのバンドル提供を強化しています。衛星コネクティビティが標準化される中、RF競争は激化しており、Lバンドおよびsバンドフロントエンドを専門とするニッチプレーヤーにホワイトスペースを提供しています。ファンアウトウェーハレベル、2.5Dインターポーザー、チップオンウェーハオンサブストレートといったパッケージング技術の進歩は、ASE、Amkor、およびIntelが設計獲得を競う新たな競争領域を生み出しています。

ファウンドリーの選択が戦略的レバーとなっています。TSMCの2nmにおける先行者優位は早期採用者に6ヶ月のパフォーマンスウィンドウを与えますが、SamsungのゲートオールアラウンドロードマップとIntelの米国キャパシティは2027年までにその優位性を希薄化させる可能性があります。ARMとの特許クロスライセンスは依然として基盤であり、全てのフラッグシップSoCは何らかの形でARM CPUコアを採用しています。[4]ARM Holdings、「企業ニュース」、arm.com 単一のプロセスノードが今や10億米ドルを超えるR&Dを必要とするため、資金力のある既存企業に有利な統合圧力が高まっています。

モバイルフォン半導体業界リーダー

Qualcomm Incorporated

MediaTek Inc.

Samsung Electronics Co., Ltd.

Apple Inc.

HiSilicon Technologies Co., Ltd.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

主要な機会の一つは、地理的に多様化した製造・パッケージングエコシステムを拡大し、集中リスクを低減し、モバイルシリコンプログラム向けの現地統合オプションを増やすことである。2026年7月、インド政府はインド半導体ミッション(ISM 2.0)の第2段階を承認し、予算額は1兆2,750億ルピー、また携帯電話製造スキーム(MPMS)の予算額は6,250億ルピーとし、いずれも2026-27年度から5年間の枠組みとした。この組み合わせは、隣接する半導体・パッケージング活動とともに端末生産の規模拡大を支え、組立、試験、パッケージング、および中価格帯向けの現地最適化された部品供給の余地を拡大する。

第二の余地領域は、AI中心型スマートフォンに求められるRF-SiPおよび高密度コンピュートモジュールに対応した先端パッケージングおよび基板容量である。2026年6月、LGイノテックはベトナム・ハイフォンに新たな半導体基板工場の設立計画を開始し、RF-SiP、FC-CSP、FC-BGA基板を対象とすることで、アジア太平洋地域の電子機器製造クラスターに近い容量配置を示唆した。製品面では、Qualcommが発表したSnapdragon 6 Gen 5およびSnapdragon 4 Gen 5(2026年5月)を含む中位・エントリー層のプラットフォーム更新により、OEMはフラグシップ級シリコンのみに依存せずに、オンデバイスAI機能、接続性統合、電力効率で差別化を図る機会が生まれている。

最近の業界動向

- 2026年7月:MotorolaがQualcomm Snapdragon 8 Gen 5チップセットを搭載したEdge 70 Maxをインドで発売した。この発売は、フラグシップ級プラットフォームが性能とAI機能の位置付けを支えるために使用されている様子を示し、プレミアム端末スタック全体にわたる最先端アプリケーションプロセッサーおよび関連する電力管理・RFコンテンツへの需要を支えている。

- 2025年8月:TSMCは8つの新工場と1つの先端パッケージング拠点にわたる420億米ドルの資本支出計画を概説した。このプログラムは、先端ノードおよびパッケージングにおける容量増強がスマートフォンSoCおよびAI中心型シリコン要件を満たす上で中心的であること、そして主要モバイルチップ設計会社の配分力にどのように影響し得るかを浮き立たせている。

- 2024年7月:Samsungは衛星接続フォールバック機能を備えたExynos Modem 5400を発表した。この更新は、衛星対応モデムおよびRF要件を追加することで端末当たりのシリコンコンテンツを拡大し、対応するスマートフォン設計におけるRFフロントエンドモジュールおよびマルチバンド接続部品への漸増的な需要を支えている。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、プロセッサーおよびモデム関連チップ、メモリ、電源・アナログデバイス、RFおよび接続性IC、ディスプレイドライバ、オーディオIC、そして端末で使用される主要センサーを含む、モバイルフォンに組み込まれる半導体コンポーネントの収益価値を対象とする。

対象範囲外:タブレット、PC、通信インフラ、モバイルフォンの構成に組み込まれない一般的な民生用電子機器向けに主に販売される半導体は除外する。

セグメンテーション概要

- コンポーネント別

- モバイルプロセッサー

- メモリIC

- ロジックIC

- アナログIC

- 電力管理IC

- RF ICおよびコネクティビティIC

- ディスプレイドライバーIC

- オーディオIC

- センサー(モーションセンサー、環境センサー、測位センサー、イメージセンサー、生体認証センサーなど)

- テクノロジーノード別

- 3nm未満

- 3nm

- 5nm

- 7nm

- 16nm

- 28nm

- 28nm超

- 地域別

- 北アメリカ

- 米国

- カナダ

- メキシコ

- 南アメリカ

- ブラジル

- アルゼンチン

- その他の南アメリカ

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- シンガポール

- オーストラリア

- その他のアジア太平洋

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- その他のアフリカ

- 中東

- 北アメリカ

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、モバイルフォンの出荷、通信世代の移行、およびデバイス当たりの半導体コンテンツについて明確な把握を構築することから始まる。モバイル接続性に関するITU指標、世界銀行のマクロ系列データ、入手可能な場合の各国税関・貿易統計、そして4Gおよび5G展開の兆候に関する標準化団体および周波数規制当局などの公開情報源を活用する。

また、関連するチップおよび端末サプライチェーン参加者の年次報告書、決算資料、投資家向けコメントを確認し、構成比の変化、ノード移行、価格動向を把握する。相互確認のために、企業財務・インテリジェンス、特許データベース、および貿易フローの検証に有用な出荷レベルの輸出入データベースの有料サブスクリプションを利用する。これらの例は網羅的なものではなく、データ収集、検証、確認のために他にも多くの公開情報源が使用された。

一次インタビューおよび調査

専門家との議論および構造化調査を用いて、市場範囲に含まれるものと、主要チップブロックが端末当たりの価値としてどれだけ速く拡大しているかを確認した。チップ設計、パッケージング・テスト、製造、チャネル流通、デバイスOEM調達に携わる関係者に対して入力を検証し、地域構成の影響を見落とさないよう、APAC、EMEA、南北アメリカ全体にわたって対象範囲を維持した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップ層:38% | 経営幹部(CXO):21% | APAC:41% |

| 中堅層:40% | 機能/事業部門責任者:31% | EMEA:36% |

| 中小規模プレーヤー:22% | マネージャー:48% | 南北アメリカ:23% |

市場規模算定と予測

当社の規模算定は、モバイルフォンのユニット出荷数とスマートフォン層構成を、端末当たりの一般的な半導体コンテンツを用いてドルベースの需要総量に変換するトップダウン型の構築から始まり、その後4Gから5Gへの移行およびノード移行に応じて調整される。総額を実態に基づいたものとするため、主要チップグループのサンプルASP×ユニット量や構成変化に関するチャネル確認といった選択的なボトムアップ推計によって出力を裏付け、両視点が一致しない場合には総額を調整する。

モデルへの入力には、端末出荷量、5G普及率および機能構成(モデムRPの複雑性など)、端末当たりの平均チップコンテンツ価値、メモリ密度の傾向、そしてASPの進行に影響する先端ノード採用の速度が含まれる。ある国において一部のチップカテゴリーの公開情報が限られている場合は、地域レベルの構成代理指標を用いて欠損に対応し、その後貿易指標およびインタビューでのフィードバックと再確認する。

予測にあたっては、出荷成長ならびに5Gおよびプレミアム構成に関する前提を中心にシナリオ分析を行い、中位ケースは過去のデバイスサイクルに基づく時系列平滑化を用いて形成する。端末当たりのコンテンツ成長に関する前提は、サプライヤーのコメントおよび部品構成の方向性に関する専門家の見解と整合する場合にのみ将来へ反映される。

データ検証と更新サイクル

出力は複数の段階で確認され、まずユニット、ASP、および暗示される端末当たりのチップコンテンツ間の内部整合性テストから始まり、その後独立した出荷指標およびマクロ指標との差異チェックが続く。異常値が現れた場合、ロジックが再検討され、必要に応じて、その振れをもたらしている前提を確認するための追加インタビューが行われる。

承認前には、別のアナリストがモデルの計算、範囲の規則、年次の変動を確認し、ストーリーが数値と一致していることを確認する。本レポートは年次で更新され、出荷の急激な変動、主要ノード移行の大幅な遅延、あるいは急激な価格変動などの重大な事象が発生した場合には中間更新が行われる。納品直前には最終確認が行われ、クライアントには最新の見解が提供される。

Mordor Intelligenceのモバイルフォン向け半導体市場成長・市場規模と他の公表推計値との比較

モバイルフォン向け半導体に関する公表数値は、対象となるチップブロック、デバイス対象範囲、および価格換算に使用される年が異なることが多いため、しばしば一致しない。差異は、調査が端末出荷および端末当たりのコンテンツを追跡しているか、あるいはより広範な半導体収益総量に依拠しているかによっても生じる。

一部の公表推計値は、より広いデバイスの枠組みを使用しているか、端末を超えた隣接電子機器を加えているように見える。Mordor Intelligenceでは、規模算定はモバイルフォンに組み込まれる半導体に限定され、最終的な総額が確定される前に、端末出荷および4Gから5Gへの構成移行の兆候と照合して検証される。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 41.82 B (2026) | |

| 業界出版社A | USD 40.88 B (2025) | 異なる基準年を使用し、より広範なサプライチェーン用語を適用している可能性があり、これがモバイルフォン特有のチップとして数えられるものや、換算におけるFXタイミングの処理方法に影響を与える可能性がある。 |

| 業界調査グループB | USD 67.93 B (2025) | より広いデバイスおよびコンポーネント範囲に基づいているように見え、モバイルフォンの構成に厳密に結び付いていない半導体収益を取り込み、デバイス当たりのコンテンツ前提を過大に見積もらせる可能性がある。 |

出典間の差異は、主に基準年の選択と、範囲が端末構成にどれだけ厳密に結び付けられているかによって説明され、成長の方向性そのものによるものではない。モデルを出荷、構成、およびチップコンテンツの兆候に結び付けておくことで、最終的な値は、市場環境が変化した際に再検討可能な、再現性のある一連の手順に対して追跡可能な状態に保たれる。

レポートで回答される主要な質問

2031年のスマートフォン半導体市場の予想規模はいくらですか?

2031年までに704億9,000万米ドルに達し、CAGR 11.03%で拡大する見込みです。

現在、収益貢献度が最も高いコンポーネントはどれですか?

モバイルプロセッサーは2025年に32.80%の市場シェアを保持し、全コンポーネントグループの中で最も高い水準となっています。

3nm未満のノードが将来のスマートフォンチップにとって重要な理由は何ですか?

より高いAI TOPS性能と低消費電力を実現し、オンデバイス大規模言語モデルのような高度なユースケースをサポートするためです。

アジア太平洋地域が製造において優位を占める理由は何ですか?

当地域は大規模なウェーハファブ、確立されたパッケージングハウス、およびハンドセット組立ラインへの近接性を兼ね備え、2025年に53.90%の市場シェアを確保しています。

輸出規制は中国のスマートフォンOEMにどのような影響を与えていますか?

最先端のメモリおよびAIチップへのアクセスが制限され、1〜2世代遅れた国内生産コンポーネントへの依存を余儀なくされています。

RF IC需要を牽引している新たなコネクティビティ機能は何ですか?

主流のハンドセットへの衛星コネクティビティ統合により、マルチバンドRFフロントエンドモジュールへの追加需要が生まれています。

最終更新日: