マイクロPCおよびスティックPC市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.58 十億米ドル |

| 市場規模 (2031) | 2.70 十億米ドル |

| 成長率 (2026 - 2031) | 11.30% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるマイクロ PCおよびスティックPC市場分析

マイクロPCおよびスティックPC市場規模は、2025年の14億2,000万米ドル、2026年の15億8,000万米ドルから2031年には27億米ドルへと拡大し、2026年から2031年にかけてCAGR 11.3%を記録する見込みです。企業がWindows 10デスクトップを更新し、オンデバイス推論を優先するソブリンAI規制に対応し、制御盤内に収まるファクトリーフロアノードを展開するにつれて、需要は加速しています。組織はまた、このフォームファクターの15〜25ワットの消費電力を高く評価しており、電気代を抑制して排出量目標を支援するとともに、賃料の高い都市部のオフィスにおけるデスクおよびラックスペースを解放します。チップメーカーは、クラウドレイテンシなしに小型ボックスで大規模言語モデルを実行できる統合ニューラルエンジンを搭載した15ワット未満のプロセッサを投入することで対応しています。中国の機動力あるアセンブラーが性能、熱管理、認証において同等水準を実現するようになったため、競争激化が進んでおり、グローバルな既存プレイヤーはファームウェアセキュリティ、高度な熱拡散、およびマイクロPCおよびスティックPC市場内でマージンを維持するエンタープライズサービスバンドルによる差別化を迫られています。

主要レポートのポイント

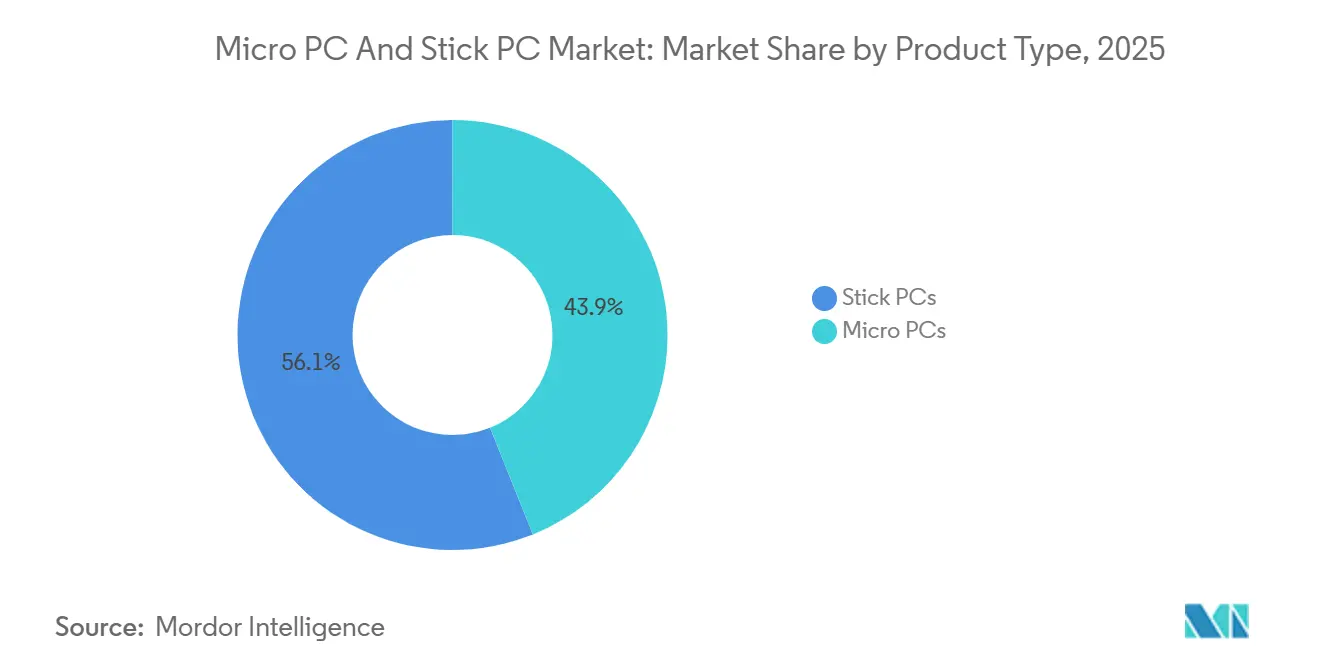

- 製品タイプ別では、スティックPCが2025年のマイクロPCおよびスティックPC市場シェアの56.10%を占め、一方でパフォーマンス重視のマイクロPCは2031年にかけてCAGR 14.60%で成長すると予測されています。

- プロセッサアーキテクチャ別では、x86システムが2025年のマイクロPCおよびスティックPC市場規模の63.20%を占め、一方でARMプラットフォームは2026年から2031年にかけてCAGR 14.10%で拡大する見込みです。

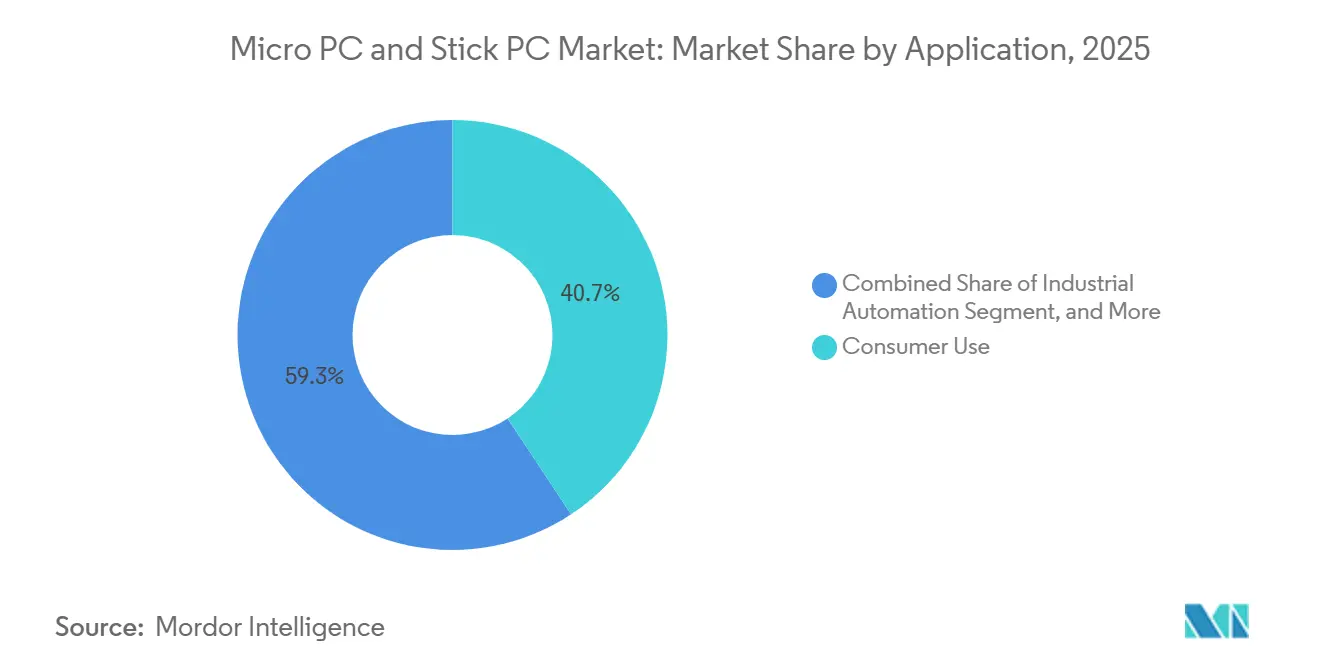

- 用途別では、一般消費者向けが2025年のマイクロPCおよびスティックPC市場規模の40.70%を占め、産業オートメーションは2031年にかけてCAGR 14.90%で拡大しています。

- 流通チャネル別では、オンライン販売が2025年のマイクロPCおよびスティックPC市場シェアの66.90%を占め、2026〜2031年にかけてCAGR 12.80%で上昇すると予測されています。

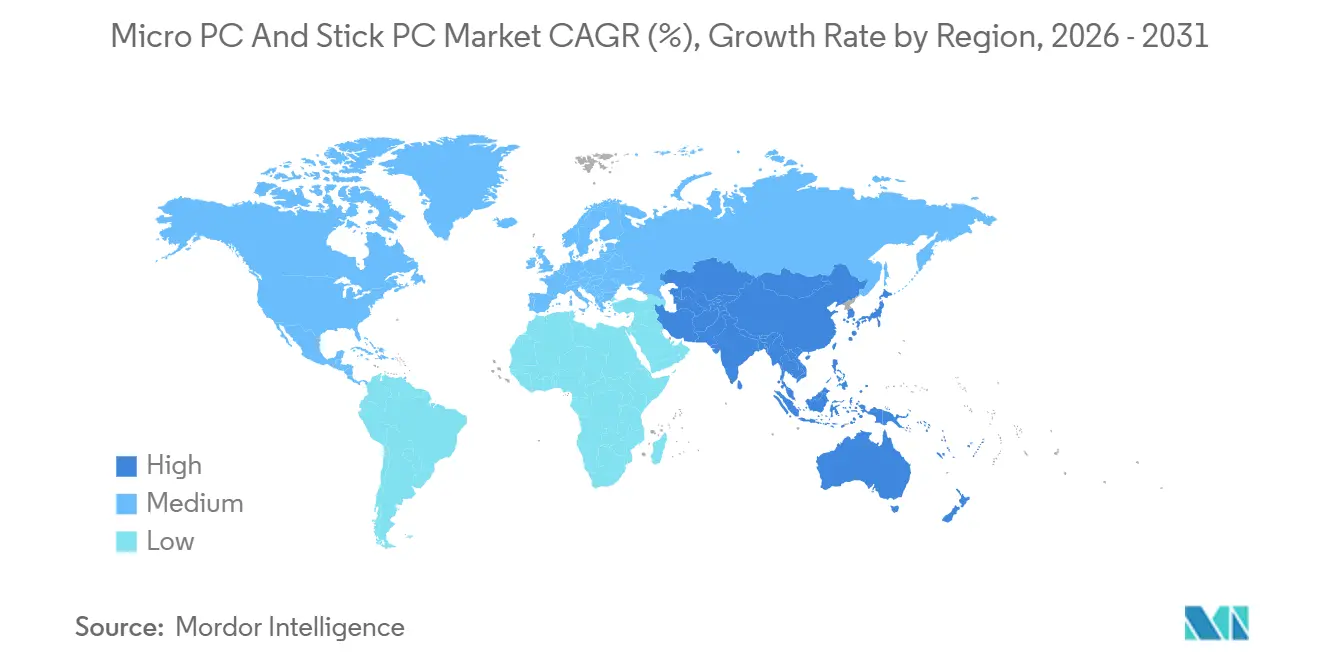

- 地域別では、アジア太平洋地域が2025年のマイクロPCおよびスティックPC市場規模の32.20%をリードし、2031年にかけてCAGR 14.50%を記録すると予想されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルマイクロPCおよびスティックPC市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| リモートワーカーにおけるコンパクトで携帯性の高いコンピューティングソリューションへの需要増加 | 2.80% | 北米および欧州に集中するグローバル | 中期(2〜4年) |

| 小売・ホスピタリティにおけるデジタルサイネージ展開の成長 | 2.40% | アジア太平洋地域が中核、中東・アフリカへの波及 | 中期(2〜4年) |

| ファンレス設計を可能にする低消費電力高性能プロセッサの進歩 | 2.10% | グローバル | 長期(4年以上) |

| スマートオフィスにおけるスペース節約型ITインフラへの企業シフト | 1.90% | 北米および欧州、アジア太平洋都市部で新興 | 短期(2年以内) |

| 産業オートメーションおよびエッジコンピューティングにおけるマイクロPCの採用増加 | 1.70% | アジア太平洋地域の工場、北米および欧州の産業回廊 | 長期(4年以上) |

| 新興市場における手頃なスマートTV向けプラグアンドプレイスティックPCの台頭 | 1.30% | 南米、アフリカ、東南アジア | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

リモートワーカーにおけるコンパクトで携帯性の高いコンピューティングソリューションへの需要増加

ハイブリッド勤務のスタッフは、自宅と本社の間を容易に移動できるデスクトップクラスの性能を求めています。DellのPro 5 Microは、Panther Lakeシリコンを0.7リットルのボックスに収め、ドックなしで2台の4Kモニターを駆動します。[1]Dell Technologies Inc.、「Pro 5 Microの発売」、dell.com LenovoのYoga Mini i Gen 11は45 TOPSのニューラルエンジンを追加しており、ナリストはクラウドコストなしにローカル言語モデルを実行できます。[2]Lenovo Group Limited、「Yoga Mini i Gen 11の発表」、lenovo.com 調達チームはサービスコールを削減するためにマイクロユニットへの標準化を進めており、ユーティリティマネージャーは従来のタワー型を廃止した後にエンドポイントのエネルギー消費が20%削減されたと報告しています。これらの動向は、組織がより軽量で静粛かつエネルギー効率の高いクライアントを中心としたワークスペースレイアウトへとシフトするにつれて、マイクロPCおよびスティックPC市場の成長を牽引しています。さらに、マイクロPCのコンパクトなサイズと汎用性は、スペースの最適化と業務効率が重要な優先事項となっている現代のオフィス環境に理想的です。

小売・ホスピタリティにおけるデジタルサイネージ展開の成長

ファストフードレストラン、ショッピングモール、ホテルは現在、メニュー、ロイヤルティ価格、カーボンスコアを自動更新する画面に依存しており、顧客エンゲージメントと業務効率を高めています。GiadaのDN76およびDK310マイクロPCは、アジア太平洋地域全体で24時間対応のメニューボードを稼働させ、シームレスな性能と信頼性を確保しています。AOPENのバンドルソリューションは、クリニックでのキオスク展開を合理化し、患者のチェックインプロセスを簡素化しながらメンテナンスコストを大幅に削減しています。さらに、日本のコンビニエンスストアチェーンは2025年のエネルギーラベル法に準拠するために数千台のマイクロPCを導入しており、地域需要を牽引し、マイクロPCおよびスティックPC市場におけるこれらのデバイスの採用拡大を示しています。これらの進歩は、様々な産業におけるマイクロPCへの依存度の高まりを強調しており、進化するビジネスおよび規制要件を満たす上でのその役割をさらに強固なものにしています。

ファンレス設計を可能にする低消費電力高性能プロセッサの進歩

Intelの18Aノードはクアッドコアチップを12〜15ワットのTDPに抑え、静音のパッシブ冷却筐体を実現します。QualcommのSnapdragon X Eliteは8〜10ワットで同等のベンチマークを達成し、フィールドワーク向けのバッテリー駆動マイクロPCを実現します。[3]Qualcomm、「Snapdragon X Eliteプラットフォーム概要」、qualcomm.com Phoenix ContactのVL3 UPC 2440 EDGEは、粉塵の多い盤内環境においても故障することなく、周囲温度60℃で効率的に動作します。この堅牢な性能はデバイスの信頼性と耐久性を示しており、幅広い産業・商業用途に適しています。このような進歩は、これらのデバイスの潜在的なユースケースを拡大するだけでなく、マイクロPCおよびスティックPC市場の成長見通しを強化します。過酷な条件下でもシームレスに機能する能力は、コンパクトで堅牢なコンピューティングソリューションを必要とする産業において、これらのデバイスを優先的な選択肢として位置づけています。

スマートオフィスにおけるスペース節約型ITインフラへの企業シフト

不動産コストにより、企業はデスクのフットプリントを縮小することを迫られています。ASUSのNUC 16 Proはモニター背面に取り付けられ、ホットデスキングハブの煩雑さを解消します。[4]ASUSTeK Computer Inc.、「NUC 16 Pro製品ページ」、asus.com シェアードワークスペースプロバイダーは、賃貸可能なデスク密度を最適化するためにマイクロPCをプリインストールするケースが増えています。HPの2026年度データによると、マイクロPC出荷台数の35%にコンパクトケースに統合されたニューラルエンジンが搭載されるようになっています。この動向はスマートオフィスソリューションへの需要の高まりを示しており、マイクロPCおよびスティックPC市場の重要な促進要因として浮上しています。ニューラルエンジンなどの先進技術の統合により、これらのデバイスは現代のオフィス環境における不可欠なコンポーネントとしてさらに位置づけられ、企業やシェアードワークスペースの進化するニーズに対応しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 持続的性能を制限する熱管理上の課題 | -1.60% | グローバル | 短期(2年以内) |

| カジュアルコンピューティング用途におけるスマートフォンおよびタブレットとの競合 | -1.30% | グローバル、新興市場でより顕著 | 中期(2〜4年) |

| アップグレード性とカスタマイズ性の制限によるエンタープライズ採用の阻害 | -0.90% | 北米および欧州 | 長期(4年以上) |

| 超小型フォームファクターにおけるハードウェアTPMの制限によるセキュリティ脆弱性 | -0.70% | グローバル、規制産業で高い | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

持続的性能を制限する熱管理上の課題

パッシブボックスが自由に放熱できるのは10〜15ワットのみであり、それを超えるワークロードは周波数スロットリングを引き起こし、スループットを半減させます。EmersonのPACSystems IPCは熱パイプを追加して外部フィンスタックにエネルギーを排出しますが、これにより部品コストが二桁台のパーセンテージで増加します。信頼性データによると、10℃上昇するごとにコンデンサの寿命が約20%短縮されます。ベンダーは現在、静音15ワットユニットとファン付き35ワットモデルにカタログを分割しており、これは高演算ニッチにおけるマイクロPCおよびスティックPC市場鈍化させる必要な妥協点です。

カジュアルコンピューティング用途におけるスマートフォンおよびタブレットとの競合

2025年、タブレットは1億6,200万台を出荷し、エントリーレベルのスティックPCと同等の価格でタッチディスプレイ、バッテリー、5Gラジオなどの機能を提供しています。これらの進歩により、タブレットは市場における競争力のある代替品として位置づけられています。AppleやSamsungなどの主要メーカーは、外部モニターとシームレスに統合するデスクモードを導入することでデバイスをさらに強化しています。このイノベーションにより、ブラウジングやストリーミングなどの活動においてスティックPCがかつて持っていた優位性が大幅に低下しています。アフリカや南米などの地域では、ンピュートスティックが必要とする別途スクリーンなどの追加コンポーネントを不要にするオールインワンタブレットへの消費者の嗜好がシフトしています。この嗜好は、これらの市場におけるタブレットの利便性とコスト効率を示しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:性能ニーズがマイクロPCの勢いを牽引

スティックPCは2025年の販売量の56.10%を占め、200米ドルの価格帯とプラグアンドプレイのHDMI接続に支えられています。しかし、6〜10ワットの熱上限がAI推論とマルチディスプレイ出力を制限しており、企業の方向転換を促しています。CAGR 14.60%で成長すると予測されるマイクロPCは、デュアルチャネルDDR5、NVMeスロット、2.5GbEネットワーキングを統合し、ショップフロアの速度でエッジアナリティクスを実現します。WinmateのIRDRW500はIP65の防塵防水性能とMIL-STD-810Hの耐衝撃性を提供し、堅牢なマイクロ筐体がバスデポや屋外キオスクで活躍できることを証明しています。第2世代のスティック設計はベーパーチャンバーを追加していますが、エンジニアリングラボは依然として複雑なワークロードをマイクロシャーシ向けに確保しており、マイクロPCおよびスティックPC市場内での長期的なシェアシフトを確固たるものにしています。

一般消費者向けでは、Lenovoの250米ドル未満のChromebox Microがリビングルームで4Kコンテンツをストリーミングし、ホームエンターテインメントに手頃で高性能なソリューションを提供しています。同様に、DellのVESAマウント型マイクロPCは、重いレンダリングタスクをAzureにオフロードするWindows 365シンクライアントを実行することで効率的なコンピューティングを提供し、ユーザーにシームレスな性能を確保しています。教育分野では、ブラジルやインドなどの国の省庁が、コスト効率とコンパクトなデザインから第一波のラボにスティックPCを最初に導入しています。予算が増加しソフトウェア要が複雑になるにつれて、これらの機関は高度な機能とスケーラビリティを提供するマイクロユニットへと移行します。この進展はマイクロPCおよびスティックPC市場の両セグメントを強化しますが、トレンドは高度なアプリケーションと長期的なユースケースにより適した高マージンのマイクロボックスをますます優先する方向に向かっています。

プロセッサアーキテクチャ別:ARMの効率性がエッジ採用を促進

x86デバイスは2025年に63.20%のシェアを占め、定着したWindows互換性とIntel vProの管理性に支えられています。それでも、ARM出荷台数は低消費電力シリコンが冷却コストを削減するにつれて年率14.10%で増加する見込みです。Qualcommの8〜10ワットのSnapdragon X Eliteは28ワットのx86スコアに匹敵し、鉄道事業者が粉塵侵入のリスクなしに運転台にファンレスマイクロPCを設置できるようにしています。Raspberry Pi CM5モジュールは中国の繊維工場で使用される150米ドルのエッジノードを支え、低ライセンスのARMコアが超低予算ニッチに適合することを示しています。

RISC-Vバリアントはロイヤルティフリーチップを求める政府プログラムに訴求しますが、ツールチェーンの制限が普及を遅らせています。Intelの18AとAMDのZen 5は効率性の差を縮めていますが、ワット当たり性能ではARMに依然として及ばず、ARMがマイクロPCおよびスティックPC市場内でセンサーゲートウェイとサイネージエンドポイントを吸収し続けることを意味します。マイクロPCおよびスティックPC産業では、ソフトウェアスタックが四半期ごとにマルチアーキテクチャ対応を強化しており、完全な置き換えではなく健全な共存が確保されています。

用途別:産業オートメーションが最速の成長を生み出す

一般消費者向けは2025年に40.70%を占めましたが、タブレットやストリーミングスティックがカジュアルなタスクをカバーするにつれて、現在は全体的な成長ペースを下回っています。工場オートメーションはCAGR 14.90%を記録しており、IEC 62443-4-1認定マイクロPCがオープンSCADAスイートを実行することで独自PLCを置き換えています。RobustelのEG5120はDINレールマウント、デュアルイーサネット、RS-485を提供してラインサイドでModbusを通信し、改修コストを削減します。デジタルサイネージは勢いを維持しており、フットトラフィックのヒートマップによってプロモーションを調整するエッジアナリティクスで管理される3画面メニューボードを設置しています。

医療分野では、IEC 60601-1に準拠した患者室の安全性を確保する抗菌性ファンレスマイクロPCのおかげで需要が続いています。HIMSS 2026では、医療機器の記録管理のための監査証跡を記録するモデルが展示されました。教育プログラムは基礎ラボにスティックPCを使用し、その後コーディングカリキュラム向けにより大容量SSDを搭載したマイクロPCへと移行します。輸送、ビルオートメーション、POSが需要を補完し、マイクロPCおよびスティックPC市場全体で収益源を多様化しています。

流通チャネル別:オンライン直販がマージンを獲得

オンラインポータルは2025年の金額の66.90%を占め、Dell、HP、Lenovoがウェブコンフィギュレーターを提供してファクトリーイメージデバイスを数日以内に出荷するにつれて年率12.80%で拡大する見込みです。中国の新興企業はAlibabaのストアフロントを活用してオーバークロック可能なマイクロボードでグローバルなホビイストにリーチし、小売賃料なしに露出を拡大しています。リファービッシュブローカーはリース終了デバイスを回収し、ドライブを消去して学校に再販し、マイクロPCおよびスティックPC市場に急成長する二次流通ループを追加しています。

オフライン小売は依然として33.10%を占め、ストリーミングボックスの近くに陳列されたHDMIスティックPCの衝動買いで生き残っています。家電量販店はゲーミングモニターの隣にマイクロPCを展示していますが、低い単位マージンが大型量販店のバイヤーを慎重にさせています。中小企業向けのシステムインテグレーターは引き続き流通経由で調達し、設置作業と保証対応をバンドルしています。しかし、ファームウェアプロビジョニング、BIOSアップデート、コンプライアンスレポートがクラウドダッシュボードに移行するにつれて、企業は直接取引をますます好むようになっており、マイクロPCおよびスティックPC市場に見られる長期的なチャネルシフトを確固たるものにしています。

地域分析

アジア太平洋地域は2025年の金額の32.20%を占め、中国の工場オートメーション補助金、日本のサイネージ義務化、デジタルインディアの教室展開を背景に年率14.50%で成長する見込みです。地域OEMはARMゲートウェイと4Gモデムを組み合わせることで農村部の工場が光ファイバーを迂回できるようにし、販売量を増加させています。シンガポールのグリーンビルディングコードはマイクロPCを低エネルギーエッジコントローラーとして評価しており、採用をさらに拡大しています。マイクロPCおよびスティックPC市場はこのようにアジアの製造業と政策に大きく依存しています。

北米は、企業が2025年のサポート終了(EOL)前にWindows 10の更新を急ぐにつれて、AI対応コーポレートデスクトップを中心にプレミアム需要を構築しています。この移行は、セキュリティの強化、性能の向上、よび最新アプリケーションとの互換性の必要性によって推進されています。モニター背面に取り付けられたマイクロPCは、家主がサーバー室を縮小し、HVACの負荷と運用コストを削減するのに役立っています。これらのコンパクトなデバイスはエネルギー効率目標もサポートし、サステナビリティイニシアチブと整合しています。自治体はリアルタイムデータ処理と交通管理の改善を可能にする交通信号アナリティクスのためにファンレスユニットを導入しています。この展開は、マイクロPCおよびスティックPC市場を消費者の変動から保護する市民向け垂直市場を確立し、安定した需要を確保しています。

欧州はこれを反映しつつも、個別のTPMソケットを必要とする厳格なエネルギー指令とGDPRセキュリティ監査を重ね、ハードウェアアテステーションを備えた中位クラスのマイクロPCを優遇するアップグレードを促しています。ラテンアメリカの学校補助金とアフリカのコミュニティハブはまずエントリースティックを購入し、カリキュラムにコーディングとAIレッスンが追加されるにつれてマイクロフォーマットへとステップアップします。中東のスマートシティ計画は新しいホテルの客室オートメーション向けにマイクロPCを指定しており、客室あたりのデバイス数を増加させています。これらのローカライズされたベクターは総じて、マイクロPCおよびスティックPC市場全体のグローバルな均衡を強化しています。

競合環境

マイクロPCおよびスティックPC市場は適度に集中しており、上位5社が市場シェアの60%強を占めています。この集中度は新興プレイヤーが規模を拡大して市場シェアを獲得する機会を提供しています。以前はネクストユニットオブコンピュート(NUC)セグメントを支配していたIntelは、現在Minisforumのai X1 Pro-470との競争に直面しており、同製品はRyzen AIシリコンを20%低い価格で統合しています。Lenovo、Dell、HPなどの既存プレイヤーは、グローバルな物流ネットワーク、BIOSの管理性機能、および広範な保証サービスを活用して市場ポジションを維持しています。一方、ASUSはハイブリッドクラウドバイヤーを引き付けるためにWindows 365クレデンシャルのバンドル戦略を採用しており、市場における競争をさらに激化させています。

ニッチプレイヤーは、認証と専門的な要件が大手ベンダーを阻む特定のセグメントを開拓しています。例えば、CybernetとAdvanteは抗菌プラスチックを使用した製品を提供することで医療カートセグメントを支配し、医療環境に対応しています。同様に、ASRock Industrialは最近IEC 62443-4-1ファームウェア認証を取得し、厳格な工場安全監査要件を満たす体制を整えています。CanonicalのUbuntu認定オペレーティングシステムもOEMのソフトウェア互換性の障壁を低下させ、サプライヤーベースを拡大しています。熱分散を改善するチップレットパッケージング、AIワークロード向けの40 TOPSニューラルエンジン、2026年のファームウェア脆弱性に対処するための個別TPMベイなどの主要な技術的進歩が、市場における重要な差別化要因となっています。

エントリーレベルのスティックPCセグメントでは積極的な価格戦略が依然として一般的ですが、プレミアム市場での成功は高度な熱管理ソリューションとコンプライアンス能力によってますます決定されています。ベンダーはエンタープライズおよび産業用途の需要を満たすために高度な機能の統合に注力しています。例えば、熱設計の進歩はコンパクトなフォームファクターでの信頼性の高い性能を確保し、業界標準への準拠は規制産業における製品の訴求力を高めます。その結果、マイクロPCおよびスティックPC市場は進化しており、多様な顧客ニーズに対応し競争優位性を維持するためのイノベーションと専門化への明確な重点が置かれています。

マイクロPCおよびスティックPC産業リーダー

Intel Corporation

Lenovo Group Limited

Dell Technologies Inc.

HP Inc.

ASUSTeK Computer Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年4月:Intel Corporationは18Aノードを使用したCore Ultra Series 3プロセッサの量産出荷を開始し、40 TOPSの組み込みニューラルエンジンを搭載した15ワット未満のファンレスマイクロPC設計を実現しました。

- 2026年3月:Lenovo Group Limitedは、リモートプロフェッショナル向けにデュアル4Kディスプレイを駆動する0.8リットルのマイクロPCであるYoga Mini i Gen 11を発表しました。

- 2026年2月:Dell Technologies Inc.は、スペースが制約された都市部のオフィスをターゲットとした統合VESAマウントを備えた0.7リットルのデスクトップ代替機であるPro 5 Microを発売しました。

- 2026年1月:ASUSTeK Computer Inc.は、Windows 365クラウドPC認定を取得し、64 GB DDR5へのフィールドアップグレードが可能なNUC 16 Proをリリースしました。

グローバルマイクロPCおよびスティックPC市場レポートの調査範囲

マイクロPCおよびスティックPC市場は、スペースが制約された環境や携帯用途向けに設計された超コンパクトコンピューティングデバイスを包含しています。マイクロPCは小型フォームファクターのデスクトップコンピューター(通常1〜2リットルの容量)であり、フルデスクトッププロセッサ、アップグレード可能なRAM・ストレージ、および生産性、デジタルサイネージ、エッジコンピューティング向けの複数のポートを備えています。スティックPCはドングルサイズのコンピューター(HDMIスティックフォームファクター)であり、モニターやテレビに直接接続し、メディアストリーミング、教育、軽量ビジネス用途向けに統合SoCプロセッサ、Wi-Fi・Bluetooth接続、フラッシュストレージを介して基本的なコンピューティングを提供します。

マイクロPCおよびスティックPC市場レポートは、製品タイプ(スティックPC、マイクロPC)、プロセッサアーキテクチャ(x86ベース、ARMベース、その他のプロセッサアーキテクチャ)、用途(一般消費者向け、デジタルサイネージ、産業オートメーション、教育、医療、その他の用途)、流通チャネル(オンライン、オフライン)、および地域(北米、南米、欧州、アジア太平洋、中東、アフリカ)別にセグメントされています。市場予測は金額ベース(米ドル)で提供されます。

| スティックPC |

| マイクロPC |

| x86ベース |

| ARMベース |

| その他のプロセッサアーキテクチャ |

| 一般消費者向け |

| デジタルサイネージ |

| 産業オートメーション |

| 教育 |

| 医療 |

| その他の用途 |

| オンライン |

| オフライン(小売) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| その他の北米 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| ケニア | |

| その他のアフリカ |

| 製品タイプ別 | スティックPC | |

| マイクロPC | ||

| プロセッサアーキテクチャ別 | x86ベース | |

| ARMベース | ||

| その他のプロセッサアーキテクチャ | ||

| 用途別 | 一般消費者向け | |

| デジタルサイネージ | ||

| 産業オートメーション | ||

| 教育 | ||

| 医療 | ||

| その他の用途 | ||

| 流通チャネル別 | オンライン | |

| オフライン(小売) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| その他の北米 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| ケニア | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

マイクロPCおよびスティックPC市場は2031年までにどのような規模に達しますか?

予測では、市場は11.3%のCAGRを牽引力として2031年に27億米ドルに達するとされています。

どの製品フォーマットが最も速く拡大していますか?

マイクロPCはCAGR 14.60%で成長し、性能集約型用途においてスティックPCを追い越すと予測されています。

この市場でARMチップがシェアを拡大している理由は何ですか?

ARMシリコンは約10ワットでデスクトップレベルの性能を実現し、エッジおよびモバイル展開向けの静音ファンレスマイクロPCを可能にします。

超小型ファンレス設計における性能を制限するものは何ですか?

パッシブ筐体はスロットリングが発生する前に10〜15ワットしか放熱できないため、ベンダーは演算余裕を拡大するために熱パイプ、ベーパーチャンバー、または外部フィンブロックを追加しています。

アジア太平洋地域は市場成長にどのような影響を与えていますか?

中国の工場オートメーション義務化、日本のサイネージ要件、インドの大規模教育入札が組み合わさり、アジア太平洋地域を最も成長の速い地域にしています。

2026年の脆弱性発覚後に重要となったセキュリティアップグレードは何ですか?

企業は現在、ファームウェア攻撃に対抗し規制監査を満たすために、マイクロPCおよびスティックPCに個別のTPMモジュールを要求しています。

最終更新日: