RAIDコントローラーカード市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 7.99 十億米ドル |

| 市場規模 (2031) | 12.18 十億米ドル |

| 成長率 (2026 - 2031) | 8.80% CAGR |

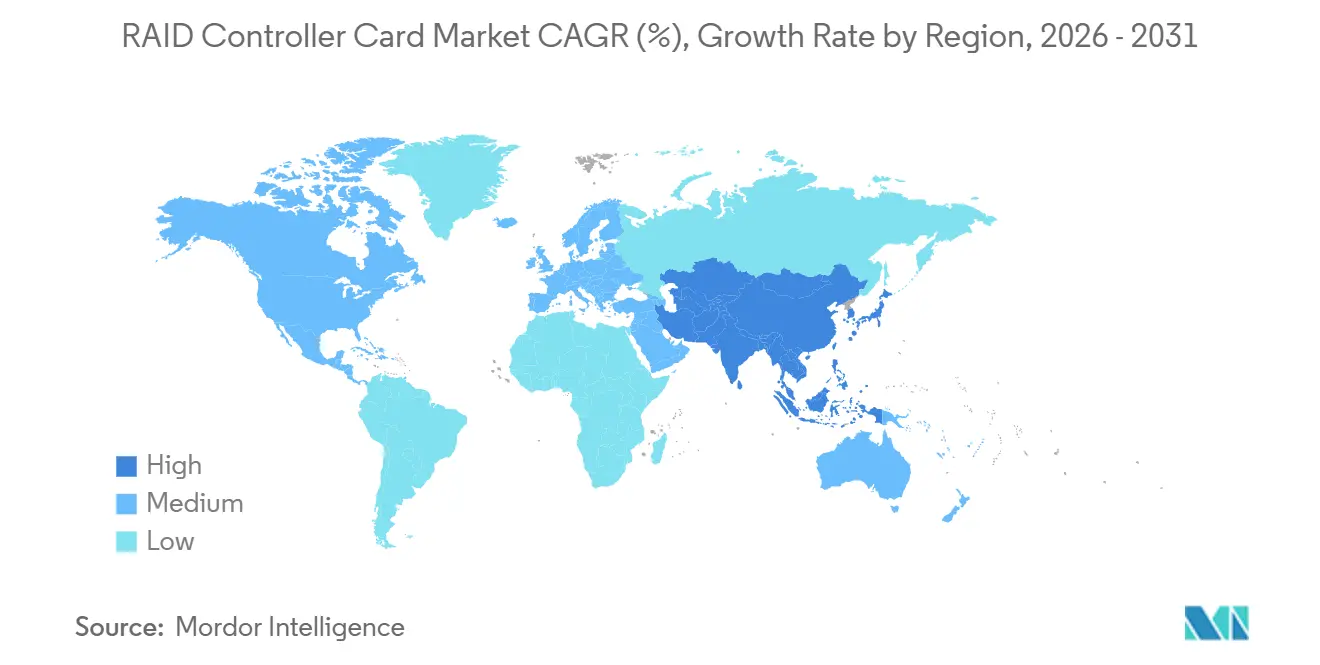

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるRAIDコントローラーカード市場分析

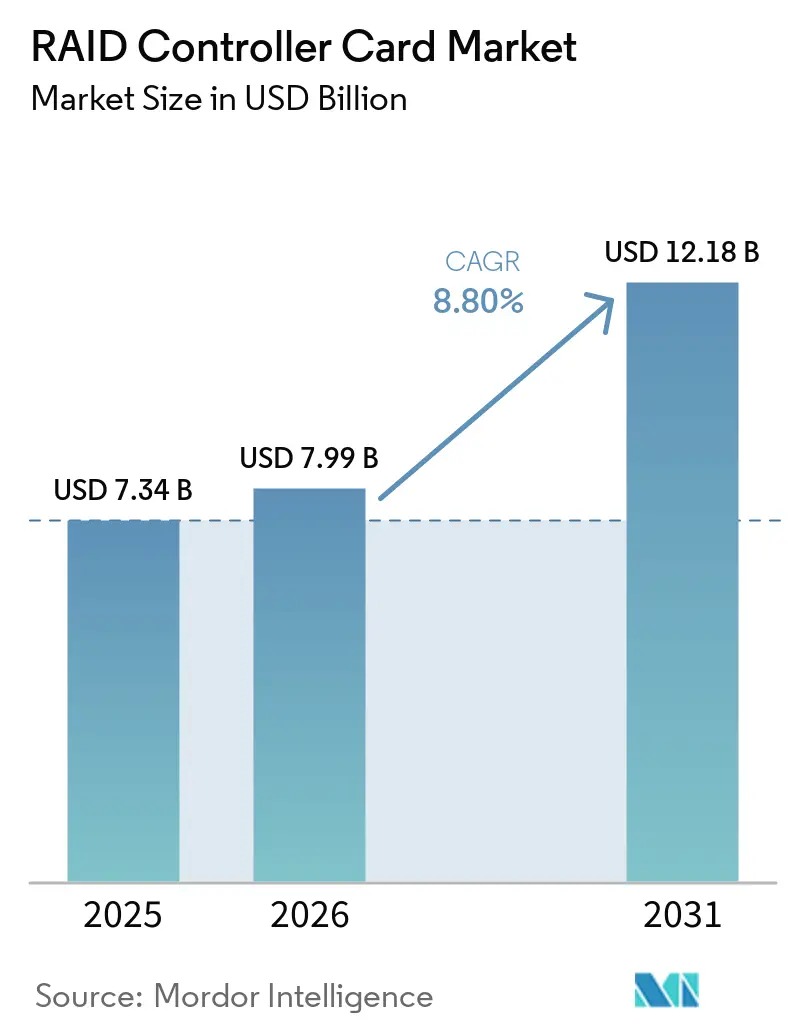

RAIDコントローラーカード市場規模は、2025年の73.4億米ドル、2026年の79.9億米ドルから2031年までに121.8億米ドルへと拡大し、2026年から2031年にかけてCAGR 8.8%を記録する見込みです。2026年において、RAIDコントローラーカード市場はPCIe Gen5サーバープラットフォームに関連するハードウェアリフレッシュサイクルと、AIインフラの継続的な整備から支持を得ています。エンタープライズおよびハイパースケール環境におけるハードウェアRAIDの継続的な使用は、決定論的レイテンシー、キャッシュ保護された書き込みパフォーマンス、およびオフロードされたパリティ演算が、ストレージの信頼性をソフトウェアのみに委ねることができないワークロードにおいて依然として重要であることを示しています。データセンターの拡張はサーバーおよびストレージの調達を活発に維持しており、RAIDコントローラーカード市場における高密度・高スループットコントローラープラットフォームへの安定した需要を支えています。競争はシリコン層においてBroadcomとMicrochipによって形成されており、一方で新興ベンダーはRAIDコントローラーカード市場においてNVMeネイティブスループットとAI対応設計を推進しています。ソフトウェア定義ストレージとイレイジャーコーディングが一部の導入を制限していますが、厳格なレイテンシー目標、暗号化された書き込みキャッシュ、および電源喪失保護は、RAIDコントローラーカード市場において専用ハードウェアの永続的な役割を引き続き維持しています。

主要レポートのポイント

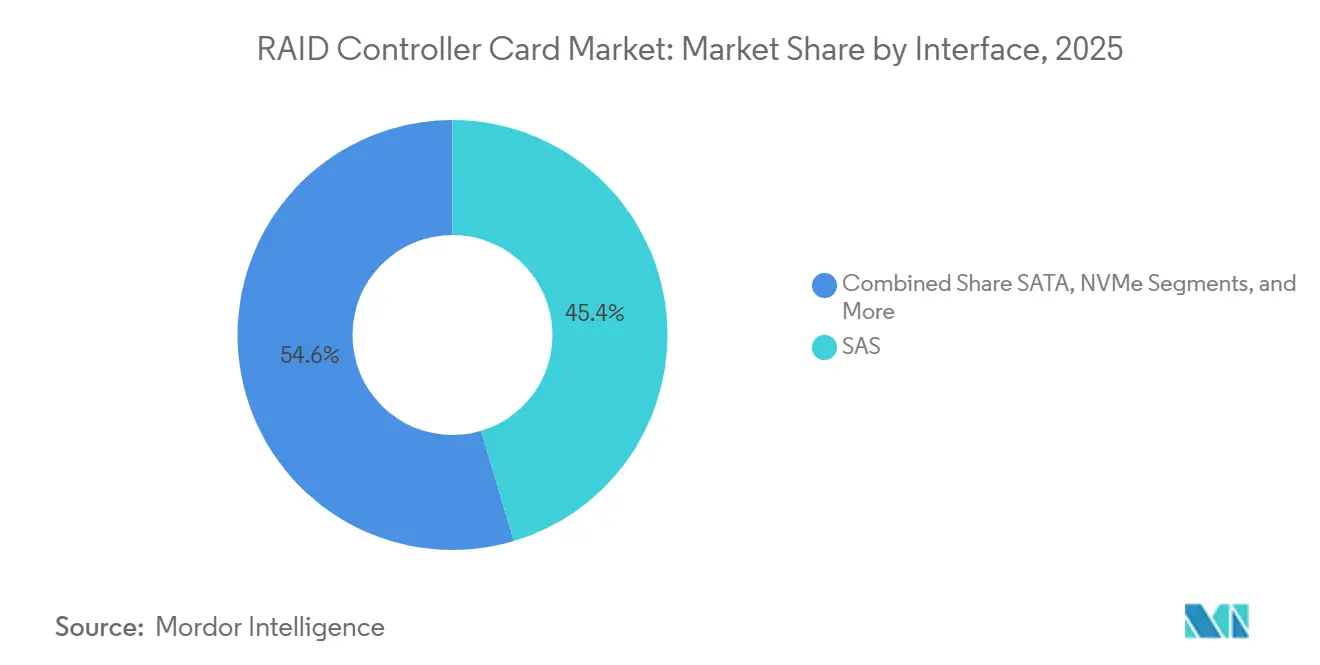

- インターフェース別では、SASが2025年に45.38%のシェアでリードし、NVMeは2031年までに9.0%のCAGRで最も速い成長が予測されています。

- フォームファクター別では、PCIe RAIDコントローラーカードが2025年に64.56%のシェアを保持し、OCPおよび組み込みRAIDモジュールは2031年までに9.12%のCAGRで成長する見込みです。

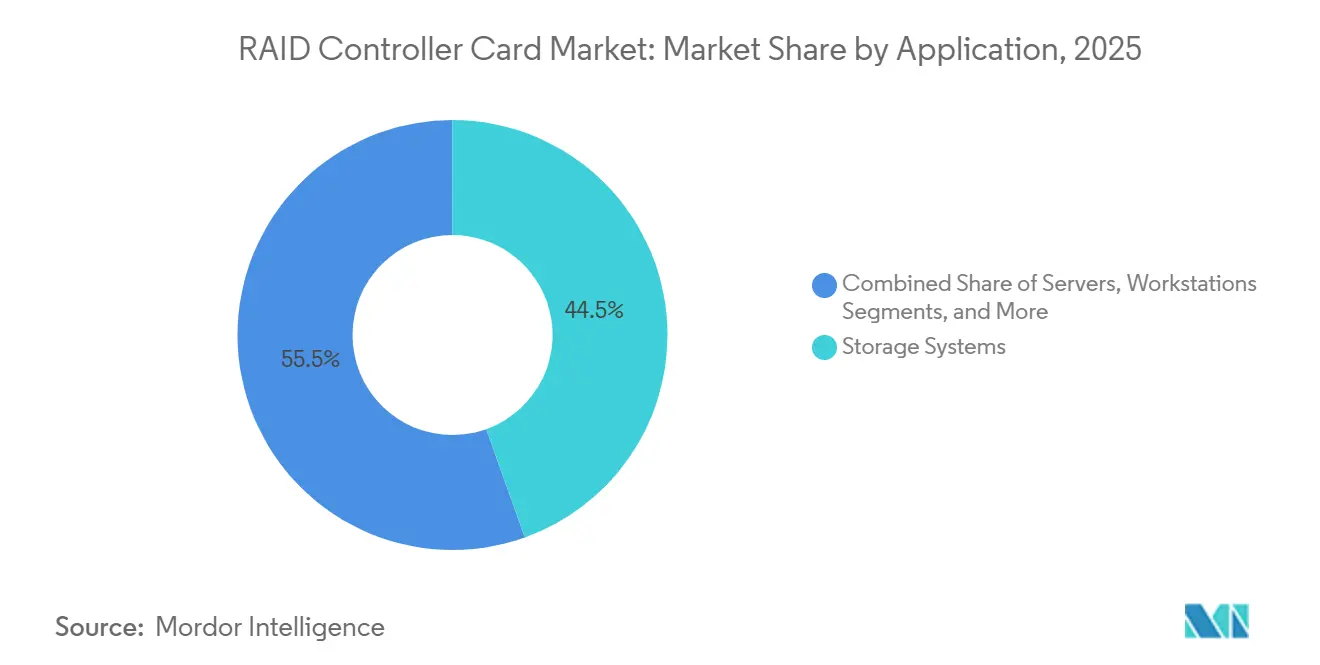

- アプリケーション別では、ストレージシステムが2025年に44.53%のシェアを占め、サーバーは2031年までに9.23%のCAGRで拡大しています。

- エンドユーザー別では、データセンターが2025年に36.75%のシェアを保持し、2031年までの予測CAGRも9.34%と最高を記録しています。

- 地域別では、アジア太平洋が2025年に40.67%のシェアを占め、2031年までに9.08%という最速の地域CAGRで成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルRAIDコントローラーカード市場のトレンドとインサイト

ドライバーインパクト分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| ハイパースケールおよびエンタープライズデータセンターの拡張 | +3.1% | グローバル、北米・アジア太平洋・欧州でのコア成長 | 短期(2年以内) |

| ストレージバックプレーンにおけるNVMeおよびPCIe Gen5への移行 | +2.3% | グローバル、北米およびアジア太平洋での早期モメンタム | 短期(2年以内) |

| データ可用性とサイバーレジリエンスに関する規制の強化 | +1.4% | 欧州、北米、アジア太平洋 | 中期(2〜4年) |

| 決定論的低レイテンシーストレージを必要とするAIおよびアナリティクスワークロード | +1.0% | 北米、アジア太平洋、欧州 | 中期(2〜4年) |

| SAS、SATA、NVMeの混在リフレッシュサイクルを簡素化するトライモードコントローラー | +0.4% | グローバル、主に北米および欧州のエンタープライズ導入ベース | 中期(2〜4年) |

| コンパクトなブートとローカルレジリエンスRAIDを必要とすエッジサーバー | +0.2% | アジア太平洋、北米、欧州の産業ハブ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ハイパースケールおよびエンタープライズデータセンターの拡張

ハイパースケールの設備投資は、通常のサーバーリフレッシュサイクルを超えて、RAID(独立ディスクの冗長アレイ)コントローラーカード市場の調達水準を引き上げています。AWSは米国政府のクラウドリージョン向けにAIおよびハイパフォーマンスコンピューティング能力を拡張するために500億米ドルを投じることを約束し、2026年には約1.3 GWの追加容量とともにプログラムが本格的な開発段階に入りました。これは、ラック密度の目標が高まるにつれて、各サーバー内でコントローラーサポートを必要とする高速ストレージデバイスの数が増加するため重要です。エンタープライズバイヤーもPCIe Gen5への移行を進めており、新しいサーバーベースラインは、より高速なNVMeバックプレーンと24 Gbps SAS接続をサポートできる更新されたコントローラー世代を必要としています。ハイパースケール拡張とエンタープライズプラットフォームリフレッシュの重複は、PCIe Gen3からGen4への以前の移行よりも広いプルスルーサイクルをRAIDコントローラーカード市場にもたらしています。

ストレージバックプレーンにおけるNVMeおよびPCIe Gen5への移行

PCIe Gen5の展開は、RAID(独立ディスクの冗長アレイ)コントローラーカード市場を近年最も重要なプラットフォーム移行の一つに押し進めています。Broadcomの97xx MegaRAIDアダプターは、PCIe 5.0 x16ホストインターフェースと混在ドライブ環境向けの24 Gbps SASトライモードサポートを組み合わせているため、現在のエンタープライズリファレンスポイントとなっています。[1]「Broadcom 97xx PCIe 5.0、24G SAS MegaRAIDおよびHBAストレージアダプター、概要」、Broadcom TechDocs、broadcom.com DellのPERC13 H975iはテストで最大52.5 GB/sのスループットと1,250万IOPSを示し、書き込み帯域幅は前世代比318%向上し、新しいハードウェアRAIDとホストベースの代替手段との間のパフォーマンスギャップを強調しました。Gen5の速度が上昇するにつれて、ソフトウェアRAIDはパリティ処理にさらに多くのCPUサイクルを必要とするため、RAIDコントローラーカード市場において専用オフロードエンジンの価値がより明確になります。MicrochipのAdaptec SmartRAID 4300は、CPUからNVMeへの直接データパスを維持しながらXOR処理を専用アクセラレーターシリコンに移行することでその変化に対応し、同社は以前のハードウェアRAID世代比で最大7倍のパフォーマンス向上を述べています。

データ可用性とサイバーレジリエンスに関する規制の強化

2024年および2025年に施行された規制変更は、RAID(独立ディスクの冗長アレイ)コントローラーカード市場にコンプライアンス層を追加しています。DORAは2025年1月17日に適用開始となり、NIS2は2024年10月18日に発効し、金融サービス、デジタルインフラ、ヘルスケア、その他の重要セクターにわたってレジリエンスおよびインシデント義務が拡大されました。これらのセクターの調達チームは、復旧時間と復旧ポイントの目標を測定・テスト・文書化する必要があるため、ハードウェアで検証された保護を志向しています。SPDMデバイス認証および関連するセキュリティ機能を備えたコントローラーは、特に現在のBroadcomおよびHPEプラットフォームにおいて、一部の規制対象導入では技術的な優先事項から資格要件へと移行しています。[2]「HPEコンピュートMRコントローラークイックスペック」、Hewlett Packard Enterprise、hpe.com 欧州では、組織がコントローラーファームウェア、アテステーション、およびレジリエンス動作を完全な導入前に検証するためにより多くの時間を費やしているため、調達サイクルが長期化しています。その結果、RAIDコントローラーカード市場は、純粋なストレージスループットだけでなく、セキュリティ検証によってもますます影響を受けるようになっています。

決定論的低レイテンシーストレージを必要とするAIおよびアナリティクスワークロード

AIトレーニングおよび推論ワークロードは、これらの環境が小さなランダム読み取り、大規模なチェックポイント書き込み、および厳格なレイテンシー予算を組み合わせているため、RAID(独立ディスクの冗長アレイ)コントローラーカード市場における専用アクセラレーションの必要性を強化しています。Dellは、PERC13が1兆パラメーターのAIモデルのチェックポイント保存時間を前世代比で約50%削減したと報告しており、ストレージアーキテクチャがクラスターレベルでのコンピュート効率にどのように影響するかを示しています。ストレージ起因の遅延によってGPUがアイドル状態になると、オペレーターはパリティ処理からのCPUオーバーヘッドを削減し、その負担をコントローラーに移す強い理由を持ちます。GraidはGPUシリコンをRAID処理に使用することでその議論を拡張し、同社はSupremeRAIDが最大32台のNVMeドライブを280 GB/sの仮想プールに集約し、1.3ミリ秒のレイテンシーで標準NVMeより77倍速いキーバリューキャッシュ読み取りを実現できると述べています。このアプローチは、従来の保護機能を新しいAIインフラ設計の選択肢と結びつけることで、RAIDコントローラーカード市場の境界を広げています。

抑制要因インパクト分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| ソフトウェア定義ストレージおよびイレイジャーコーディングへの移行 | -0.8% | グローバル、ハイパースケール北米およびクラウドネイティブアジア太平洋の導入で顕著 | 短期(2年以内) |

| コントローラーおよびキャッシュ保護の部品表と統合コストの高さ | -0.4% | グローバル、中小企業および新興市場セグメントで最も深刻 | 中期(2〜4年) |

| セキュアファームウェアおよび暗号化検証による設計サイクルの長期化 | -0.2% | 北米および欧州、特に規制対象の垂直市場 | 中期(2〜4年) |

| 関税およびASIC供給集中による輸入コストの上昇 | -0.2% | アジア太平洋、欧州、南米 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ソフトウェア定義ストレージおよびイレイジャーコーディングへの移行

ソフトウェア定義ストレージへの移行は、RAIDコントローラーカード市場における最も明確な構造的制限の一つです。オブジェクトストア、スケールアウトファイルシステム、およびハイパーコンバージド環境は、単一サーバー内のコントローラーロジックではなく、分散型レジリエンスをますます使用しており、一部の導入では専用カードの必要性が低下してます。この圧力は、冗長性がクラスター全体で管理され、単一サーバー内では管理されないCeph、Lustre、MinIO、および類似プラットフォームを中心に構築されたアーキテクチャで最も強くなっています。大容量NVMe SSDはリビルド動作をより重要な設計上の問題にしているため、バイヤーは従来のハードウェアRAIDが依然として最良のトレードオフをもたらす場所を再評価しています。それでも、RAIDコントローラーカード市場は、決定論的レイテンシー、キャッシュ保護された書き込み、および電源喪失保護をソフトウェアのみで代替することが困難な規制対象データベース、ベアメタルシステム、およびパフォーマンス重視の環境においてより防御力を維持しています。

コントローラーおよびキャッシュ保護の部品表と統合コストの高さ

エンタープライズコントローラーの部品表コストが上昇しており、RAID(独立ディスクの冗長アレイ)コントローラーカード市場の低価格帯での採用を制限しています。PCIe Gen5リタイマー、スーパーキャパシターベースのキャッシュ保護、SPDMセキュリティサポート、および高密度NVMeケーブリングはすべて、コントローラーが量産に達する前にコストを追加します。HPEの現在のストレージコントローラー仕様は、検証済みエネルギーパックやセキュアプラットフォームサポートなどの機能が現在の標準エンタープライズ設計の範囲に含まれていることを示しています。これらの追加機能は、より単純なソフトウェアRAIDに頼ることができるミッドマーケットサーバー構成よりも、高価値のエンタープライズおよびデータセンターワークロードで正当化しやすいです。同じコスト構造は、コントローラーベンダーがOEMプラットフォームを広範な出荷に移行する前に、オペレーティングシステム、ドライブモデル、およびセキュリティポリシー全体でファームウェア検証を行う必要があるため、資格取得のタイムラインも延長します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

インターフェース別:NVMeが成長軌道を再形成する中、SASの導入ベースが数量を支える

SASは2025年のRAIDコントローラーカード市場シェアの45.38%を保持しており、エンタープライズアレイ、ミッションクリティカルクラスター、およびテープ接続ストレージ環境全体で導入ベースがいかに大きいかを示しています。この導入ベースが重要なのは、これらの導入におけるリフレッシュサイクルが、インターフェースの急速な陳腐化よりもサーバー世代の変化によって導かれているためです。バイヤーは、コアエンタープライズ環境でコントローラーを交換する際に、後方互換性、予測可能なファームウェア動作、および長い資格取得履歴を引き続き重視しています。SATAはコスト重視のストレージおよびアーカイブのユースケースに引き続き対応していますが、SSD密度が向上し、NVMeが容量重視の設計においても魅力的になるにつれて、その役割は縮小しています。ファイバーチャネルコントローラーは、特に金融サービスおよびヘルスケアにおいてレガシーインフラと認証要件が依然として重要なSAN接続環境での特化したオプションとして残っています。

NVMeは2031年までに9.0%のCAGRで最も速く成長するインターフェースと予測されており、RAIDコントローラーカード市場全体の設計優先事項を着実に変えています。Silicon MotionのSM8008は、同社がエンタープライズコントローラープラットフォームで最大14 GB/sのシーケンシャルスループトと5 W未満のアクティブ電力を強調し、Gen5 NVMeインフラへのエンジニアリングの焦点がどれほど移行したかを示しました。トライモードコントローラーも、多くのエンタープライズが段階的なリフレッシュサイクル中にレガシーSASドライブと新しいNVMeの追加を混在させる必要があるため、より重要になっています。Broadcomの現在の97xxファミリーは、SAS、SATA、NVMeの複合機能でそのブリッジをサポートしており、インターフェース移行をフルストレージ交換イベントではなくプラットフォーム設計上の決定に変えます。RAIDコントローラーカード産業において、強力なトライモード検証を持つベンダーは、OEMおよびエンタープライズバイヤーの認証作業を削減するため、混在リフレッシュプロジェクトを獲得するのに有利な立場にあります。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

フォームファクター別:PCIeカードが支配する中、OCPモジュールがハイパースケールで加速

PCIe RAIDコントローラーカードは2025年に64.56%のシェアを保持し、ほとんどのエンタープライズサーバーおよびストレージ調達においてデフォルトのフォームファクターとして維持されました。そのリードは、幅広い互換性、成熟した管理ソフトウェア、および主要OEMサーバープラットフォームとの長年にわたる確立された資格取得から来ています。標準のハーフハイト・ハーフレングスカードは、多くのエンタープライズがストレージハードウェアを購入・保守する方法に依然として適合しており、馴染みのある交換パスと明確なフィールドサポート手順を提供します。HPEの現在のプラットフォームドキュメントも、コントローラー管理がiLOおよび関連するサーバー管理フレームワークなどのシステムレベルツールにますます統合されていることを示しており、RAIDコントローラーカード市場における既存の地位を強化しています。外付けコントローラーはダイレクトアタッチおよびエンクロージャーベースのユースケースに引き続き関連していますが、より多くのRAIDロジックがサーバーボードまたはエンクロージャーコントローラーに近づくにつれて、成長の中心ではなくなっています。

OCPおよび組み込みRAIDモジュールは2031年までに9.12%のCAGRで成長すると予測されており、RAIDコントローラーカード市場で最も速く動くフォームファクターとなっています。ハイパースケールオペレーターは、OCP対応ハードウェアが導入を標準化し、GPUおよびネットワーキング用のPCIeスロットを確保できるため、その移行を推進しています。HPEのMR416i-o Gen11およびMR216i-o Gen11のリリースは、OEMがOCP指向のサーバー設計にさらに多くのストレージ保護を組み込んでいることを示しています。組み込みモジュールはブートレジリエンスの役割にも適合しており、フルアドインカードをそのタスクに専用化することなく、ミラーリングされたオペレーティングシステムボリュームが必要な場合に対応します。RAIDコントローラーカード産業において、フォームファクターの選択はコントローラー機能だけでなく、サーバーアーキテクチャとワークロード密度にますます結びついていること意味します。

アプリケーション別:ストレージアレイがシェアを維持する中、AIサーバー需要が最速で拡大

ストレージシステムは2025年のRAIDコントローラーカード市場規模の44.53%のシェアを占め、専用コントローラー需要のコアアプリケーションベースとして維持されました。オールフラッシュアレイ、ハイブリッドシステム、および多くのNASプラットフォームは、予測可能なリビルド動作と書き込みキャッシュ保護がプラットフォームの信頼性の中心であり続けるため、コントローラー支援の保護に依然として依存しています。HuaweiのNew-Gen OceanStor Dorado統合オールフラッシュストレージは、SmartMatrix 4.0フルメッシュ設計と、8台のコントローラーエンクロージャーのうち7台が故障してもサービスを中断しない耐性を述べることでその点を強調しました。[3]「HuaweiがAI時代を支えるNew-Gen OceanStor Dorado統合オールフラッシュストレージを発表」、Huawei、huawei.com このようなレジリエンスプロファイルは、ソフトウェア定義モデルが他の場所で拡大する中でも、ミッションクリティカルなストレージシステムがRAIDコントローラーカード市場を支え続ける理由を説明するのに役立ちます。ワークステーションは、メディア制作、CAD、および科学的ワークロードが依然として直接データ保護を伴う高いローカルスループットを必要とするため、より小さいが耐久性のあるユースケースとして残っています。

サーバーは2031年までに9.23%のCAGRで成長すると予測されており、RAIDコントローラーカード市場で最も速く成長するアプリケーションとなっています。AIサーバーの導入は、入力パイプラインとチェックポイント動作が高価なアクセラレーターの利用率に影響を与えるようになったため、ストレージ設計を変えています。Microchipは、SmartRAID 4300がGen5プラットフォームのLinux上で最大32台のCPU接続x4 NVMeデバイスをサポートし、最大2,720万の4Kランダム読み取りIOPSに達することができると述べており、ベンダーがその環境向けに製品を調整していることを示しています。エッジおよび産業システムも、スマート製造、監視、および輸送において特にネットワーク依存よりもローカルレジリエンスが重要な場所で需要を追加しています。AdvantechのRAIDBoxプラットフォームは、ローカルデータの整合性と産業条件下での安定した稼働時間を必要とする堅牢なエッジ設定をターゲットにすることで、そのパターンを反映しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:データセンターが規模と成長率の両方でリード

データセンターは2025年に36.75%のシェアを保持し、2031年までに最速の9.34%のCAGRで成長すると予測されており、RAIDコントローラーカード市場内で明確なリードを持っています。このセグメントは、継続的な容量追加、定期的なサーバーリフレッシュサイクル、およストレージレイテンシーと稼働時間が直接的な財務的影響を持つワークロードの高い混在から恩恵を受けています。最も強い牽引力は、AIトレーニング、AI推論、および高密度仮想化のために更新されている施設から来ており、コントローラースループットと保護機能がシステム設計に重要であり続けています。クラウドサービスプロバイダーはこれらのインフラニーズの一部を共有していますが、従来のRAIDコントローラーカード市場への貢献はより混在しており、一部は標準アドインカードをバイパスするカスタムアーキテクチャを好むためです。エンタープライズは、複数年のサーバー契約と内部ハードウェア標準がDell、HPE、Lenovo、および類似のOEMエコシステムに対して予測可能な調達を生み出すため、安定した数量ベースとして残っています。

データセンターは2031年までRAIDコントローラーカード市場のペースを設定し続けますが、機能の組み合わせも他のいくつかのエンドユーザーグループによって形成されています。政府および防衛のバイヤーは、これらの機能が正式なセキュリティ要件と一致するため、ハードウェアルートオブトラスト、アテステーションされたファームウェアの整合性、暗号化されたキャッシュ、およびデバイス認証に向けた需要を引き出しています。ヘルスケアも、医療画像アーカイブ、電子健康記録、およびAI支援診断がデータ量と復旧の感度の両方を増加させるにつれて、ストレージ保護のニーズを拡大しています。製造業の需要は、産業用IoT集約とマシンビジョン検査が長い中断を許容できないローカルストレージストリームを生み出す場所でより目立つようになっています。メディアおよびその他の専門ユーザーは規模が小さいままですが、高いローカルスループットと高速なリビルドパフォーマンスが広範なクラウド抽象化よりも重要な場所でRAIDコントローラーカード市場を引き続き支えています。

地域分析

アジア太平洋は2025年のRAIDコントローラーカード市場シェアの40.67%を保持し、2031年までに9.08%のCAGRで拡大すると予測されており、最大かつ最速成長の地域市場としての地位を維持しています。地域的な優位性は、グリーンフィールドのハイパースケール建設と、SASおよびトライモードコントローラーリフレッシュに依然として依存するエンタープライズ、テレコム、および製造システムの大規模な導入ベースの組み合わせから来ています。インドはその最も明確な例の一つであり、同国のデータセンター市場は2025年に90億米ドルから100億米ドルと評価され、インドデータセンター協会および再生可能エネルギー協会によると2025年末時点でハイパースケーラーによる675億米ドル以上の投資約束によって支えられています。中国、日本、韓国、および東南アジアも、新しいAIインフラと継続的なエンタープライズ近代化の組み合わせを通じてRAIDコントローラーカード市場を支えています。地域内の多くの新規プロジェクトが最近のサーバー世代から直接開始されているため、アジア太平洋はリフレッシュが遅い地域よりも早くPCIe Gen5対応コントローラープラットフォームを採用するのに有利な立場にあります。

北米はRAIDコントローラーカードの第2位の地域市場であり、最も深いハイパースケールフットプリントと最も進んだエンタープライズリフレッシュサイクルの一つから恩恵を受けています。AWSの米国政府向けAIおよびハイパフォーマンスコンピューィング能力拡張への500億米ドルのコミットメントは、パブリッククラウドおよびソブリンクラウドプログラムが依然として大規模なサーバーおよびストレージ調達の波に転換していることを示しています。この地域は、DellのPERC13、HighPointのGen5 NVMe RAIDアダプター、MicrochipのSmartRAID 4300など、次世代設計が商用サーバープラットフォームで最初に検証された場所でもあります。連邦サプライチェーンセキュリティの期待とNISTサイバーセキュリティフレームワーク2.0の使用も、RAIDコントローラーカード市場においてアテステーションされたファームウェアと検証済みコントローラーセキュリティスタックへの注目を維持しています。

欧州のRAIDコントローラーカード市場は、データ主権規則、DORAおよびNIS2コンプライアンス、ならびに金融サービス、製造業、および公共部門における大規模なエンタープライズ導入ベースによって形成されています。MicrosoftのポーランドデータセンターへのPLN 28億の拡張と、AmazonのAWSインフラのためのスペインへの337億ユーロ(364億米ドル)の投資は、ハイパースケール拡張が依然として地域全体で新たなコントローラー需要を追加していることを示しています。ドイツ、英国、フランスが主要な需要センターとして残っており、技術輸出規制によりロシアの役割は弱まっています。南米は規模が小さいですが、ブラジル、アルゼンチン、チリが新興の需要ポケットを形成しており、この地域は輸入ASICの価格設定、関税、および米ドル建てコンポーネントに対する通貨圧力に特に敏感です。

競争環境

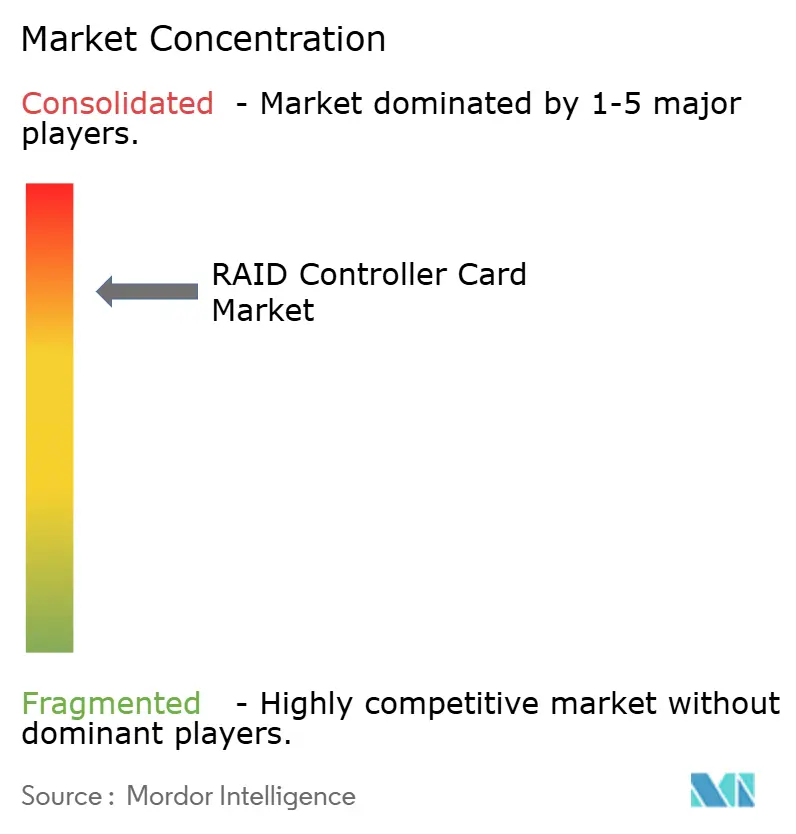

RAIDコントローラーカード市場は、シリコン層では適度に集約されており、完成カードおよびシステムインテグレーション層では分散しています。BroadcomとMicrochipは、多くのOEMシステムで使用されるRAIDオンチップおよびホストバスアダプターシリコンの支配的なベースを供給しており、これら2社はRAIDコントローラーカード市場全体の製品ロードマップ、ファームウェアの方向性、および資格取得のタイミングに強い影響力を持っています。同時に、Dell Technologies、HPE、Lenovo、Fujitsu、NEC、Supermicro、HighPoint、ATTO Technology、PROMISE Technology、Infortrend、およびArecaなどのベンダーが異なるサーバー、チャネル、および専門ストレージのポジションで競合しているため、目に見えるカードエコシステムはより分散したままです。この分割は、コアコントローラーシリコンが上流で集中している一方で、RAIDコントローラーカード市場がバイヤーには分散しているように見える理由を説明しています。また、製品競争がシリコンの所有権だけでなく、ファームウェアの成熟度、OSサポート、管理統合、および認証の深さを通じて行われることが多いことを意味します。

Broadcomは、97xxファミリーとMegaRAID 9760Wシリーズを通じてRAIDコントローラーカード市場のメインストリームエンタープライズ側を引き続き支えており、現在のストレージ選択ガイドはトライモードエンタープライズ導入への積極的なサポートを示しています。HPEは、MR932i-p x32レーンPCIe Gen5 SPDMプラグインストレージコントローラーでGen12のカバレッジを拡大し、フラッグシップProLiantシステム全体でBroadcomベースのGen5機能を拡張しました。DellもPERC13でパフォーマンスバーを引き上げ、スループットの大幅な向上とAIチェックポイント動作により、新しいPowerEdgeプラットフォームで強力なポジションを獲得しました。これらの動きは、既存のOEMがコントローラーの価値をフルサーバー管理スタック、検証済みファームウェア、およびセキュアプラットフォームサポートにより緊密に結びつけることでシェアを守っていることを示しています。

チャレンジャーは、NVMeネイティブ設計とAI対応ストレージアクセラレーションに焦点を当てることで、RAIDコントローラーカード市場において異なる道を歩んでいます。Graidは2026年4月にエージェンティックAIストレージポートフォリオを立ち上げ、2025年11月のライセンス契約を通じてIntelのバーチャルRAIDオンCPUプログラムの管理権を取得することで以前のニッチを超え、ハードウェアアクセラレーションとソフトウェア定義RAIDコントロールを結びつけるより広い試みを示しています。Microchipは、CPUからNVMeへのパスを直接維持しながらパリティ処理を専用アクセラレーターシリコンに移行するSmartRAID 4300で別の方向から同じホワイトスペースをターゲットにしています。MarvellはOCP指向の設計でNVMeブートRAIDアクセラレーションで別の専門層を追加しており、競争上のギャップが従来のSASアレイと同様に、ブートレジリエンス、AIサーバー、および高密度NVMeノードを中心に存在することを示しています。

RAIDコントローラカード産業リーダー

Broadcom Inc.

Dell Technologies Inc.

Hewlett Packard Enterprise Company

Microchip Technology Incorporated

Marvell Technology, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年4月:Graid Technologyは、SupremeRAIDテクノロジーを基盤とした「常時稼働」の本番AIアプリケーション向けに設計されたKVキャッシュソリューションのファミリーであるエージェンティックAIストレージポートフォリオを発表しました。ポートフォリオにはKVキャッシュサーバー、KVキャッシュラック、およびNVIDIAのSTXリファレンスアーキテクチャに対応したKVキャッシュプラットフォームが含まれており、2026年下半期にはBlueField-4 DPUのネイティブ実行が計画されています。

- 2026年4月:HighPoint Technologiesは、AI、機械学習、およびHPC環境をサポートするPCIe Gen5 x16 NVMe RAIDおよびスイッチアダプターの新ラインであるRocket 7600AシリーズとRocket 1600シリーズを発表しました。Rocket 7604Aは最大56 GB/sの実際の転送速度を達成し、RAID 0、1、および10をサポートします。

- 2026年3月:Silicon Motionは、データセンターブートドライブおよび電力に敏感なエンタープライズストレージをターゲットとした、初の専用設計PCIe Gen5 x4 NVMeエンタープライズSSDコントローラーであるSM8008を発表しました。TSMCの6nmプロセスで製造されたSM8008は、最大14 GB/sのシーケンシャルスループット、230万以上のランダムIOPS、5 W未満のアクティブ電力、TCG Opal 2.0暗号化、および2027年コンプライアンスに向けたCNSA 2.0対応を提供します。

- 2026年2月:HPEは、Broadcom Avenger 2 ASICを基盤としたGen12サーバーポートフォリオにMR932i-p x32レーンPCIe Gen5 SPDMプラグインストレージコントローラー(P75697-B21)を追加しました。このコントローラーは32 Gbps NVMeおよび24 Gbps SASをサポートし、エクスパンダーなしで最大32台のドライブをサポートし、Windows Server 2025の導入に対して検証されています。

グローバルRAIDコントローラーカード市場レポートの範囲

グローバルRAIDコントローラーカード市場は、RAID(独立/低コストディスクの冗長アレイ)構成を管理するために設計されたハードウェアおよびソフトウェアソリューションに関するものです。これらの構成は、サーバー、ストレージシステム、およびエンタープライズITインフラにおいて不可欠です。複数のドライブにわたるデータ分散を調整することで、RAIDコントローラーカードはデータストレージのパフォーマンス、信頼性、および冗長性の向上において重要な役割を果たします。市場の拡大は、特にクラウドコンピューティング、データセンター、およびITサービスなどのセクターにおける、大容量ストレージ、堅牢なデータ保護、およびエンタープライズワークロードの効率的な管理への需要の増加によって推進されています。さらに、市場はコントローラー技術の進歩、高度なストレージアーキテクチャとの統合、および安全でスケーラブルなデータソリューションを求める産業全体での採用拡大によって特徴付けられています。

RAIDコントローラーカード市場は、インターフェース別(SATA、SAS、NVMe、トライモードSAS・SATA・NVMe、ファイバーチャネル)、フォームファクター別(PCIe RAIDコントローラーカード、外付けRAIDコントローラーカード、OCPおよび組み込みRAIDモジュール)、アプリケーション別(サーバー、ストレージシステム、ワークステーション、エッジおよび産業システム)、エンドユーザー別(データセンター、クラウドサービスプロバイダー、企業、政府・防衛、ヘルスケア、ITおよびテレコミュニケーション、製造業、メディア・エンターテインメント、その他のエンドユーザー)、地域別(北米、南米、欧州、アジア太平洋、中東、アフリカ)に区分されています。市場予測は金額ベース(米ドル)で提供されています。

| SATA |

| SAS |

| NVMe |

| トライモードSAS、SATA、NVMe |

| ファイバーチャネル |

| PCIe RAIDコントローラーカード |

| 外付けRAIDコントローラーカード |

| OCPおよび組み込みRAIDモジュール |

| サーバー |

| ストレージシステム |

| ワークステーション |

| エッジおよび産業システム |

| データセンター |

| クラウドサービスプロバイダー |

| 企業 |

| 政府・防衛 |

| ヘルスケア |

| ITおよびテレコミュニケーション |

| 製造業 |

| メディア・エンターテインメント |

| その他のエンドユーザー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| チリ | |

| 南米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| エジプト | |

| ナイジェリア | |

| アフリカその他 |

| インターフェース別 | SATA | |

| SAS | ||

| NVMe | ||

| トライモードSAS、SATA、NVMe | ||

| ファイバーチャネル | ||

| フォームファクター別 | PCIe RAIDコントローラーカード | |

| 外付けRAIDコントローラーカード | ||

| OCPおよび組み込みRAIDモジュール | ||

| アプリケーション別 | サーバー | |

| ストレージシステム | ||

| ワークステーション | ||

| エッジおよび産業システム | ||

| エンドユーザー別 | データセンター | |

| クラウドサービスプロバイダー | ||

| 企業 | ||

| 政府・防衛 | ||

| ヘルスケア | ||

| ITおよびテレコミュニケーション | ||

| 製造業 | ||

| メディア・エンターテインメント | ||

| その他のエンドユーザー | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| ナイジェリア | ||

| アフリカその他 | ||

レポートで回答される主要な質問

どのインターフェースが収益をリードし、どれが最も速く成長していますか?

SASは大規模なエンタープライズ導入ベースにより2025年に45.38%のシェアでリードし、NVMeは2031年までに9.0%のCAGRが予測される最速成長インターフェースです。

ソフトウェア定義ストレージが拡大している中で、ハードウェアRAIDコントローラーが依然として重要な理由は何ですか?

ハードウェアRAIDは、特に規制対象およびフォーマンス重視の導入において、決定論的レイテンシー、キャッシュ保護された書き込み、オフロードされたパリティ演算、および電源喪失保護を必要とするワークロードで依然として重要です。

最も強い需要を牽引しているエンドユーザーセグメントはどれですか?

データセンターは2025年に36.75%のシェアを持つ主要エンドユーザーであり、継続的なAIおよびサーバーインフラ拡張に支えられ、2031年までに9.34%という最速の予測成長率を持っています。

最も強い成長機会を提供する地域はどこですか?

アジア太平洋は2025年に40.67%のシェアを持つ最大の地域貢献者であり、新しいデータセンター建設とエンタープライズリフレッシュ需要に支えられ、2031年までに9.08%のCAGRという最速の予測成長率を持っています。

RAIDコントローラーカードの採用に影響を与える主なリスクは何ですか?

主な制限は、ソフトウェア定義ストレージ、イレイジャーコーディング、コントローラーの部品表コストの上昇、およびセキュアファームウェアと統合のための長い検証サイクルから来ています。

タイのクイックコマース空間における競争はどのように変化していますか?

FoodpandaのExit後、GrabとLINE MAN Wongnaiを中心に競争が激化しており、主要企業は価格だけでなく、マーチャントツール、金融サービス、店舗ベースのフルフィルメント、および在庫管理の改善を通じて差別化を図っています。

最終更新日: