モバイルコラボレーション市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

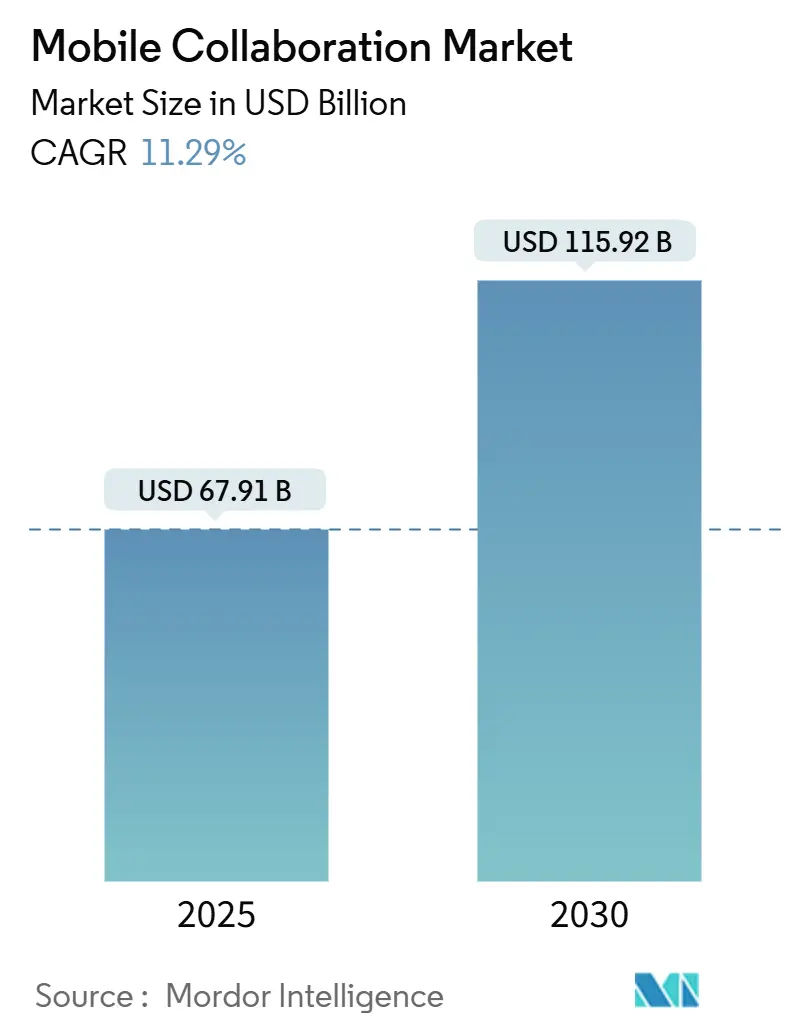

| 市場規模 (2025) | 67.91 十億米ドル |

| 市場規模 (2030) | 115.92 十億米ドル |

| 成長率 (2025 - 2030) | 11.29% CAGR |

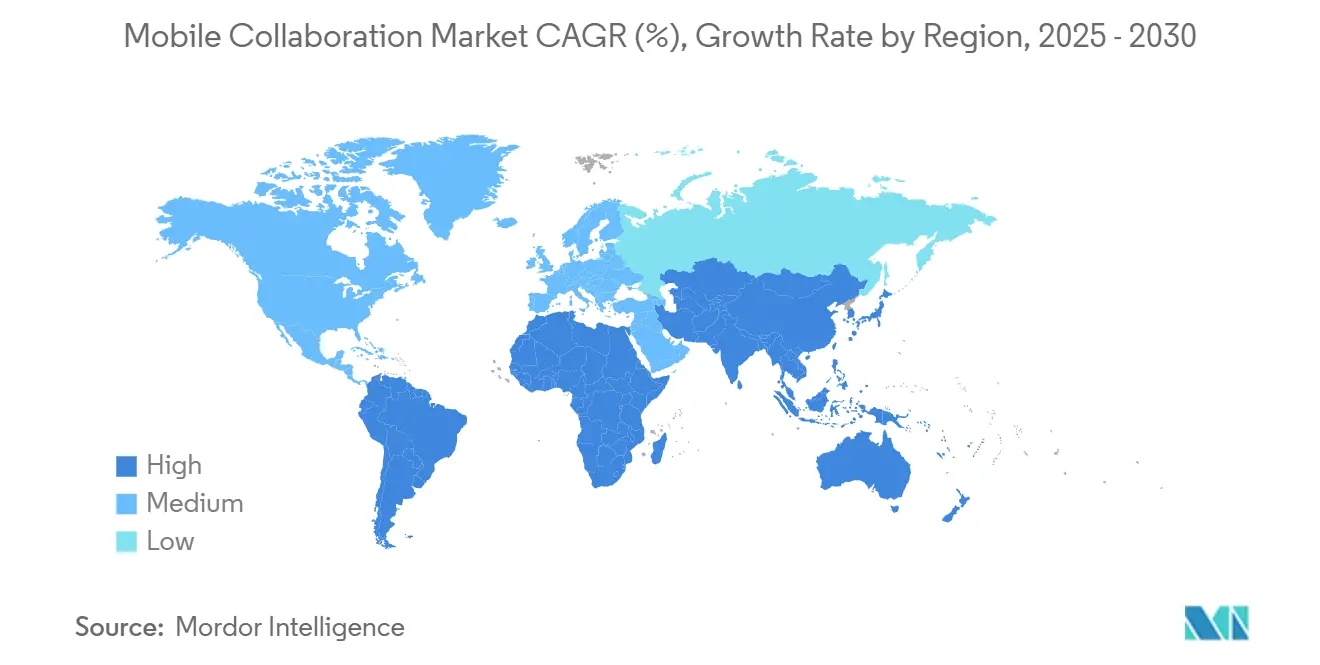

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

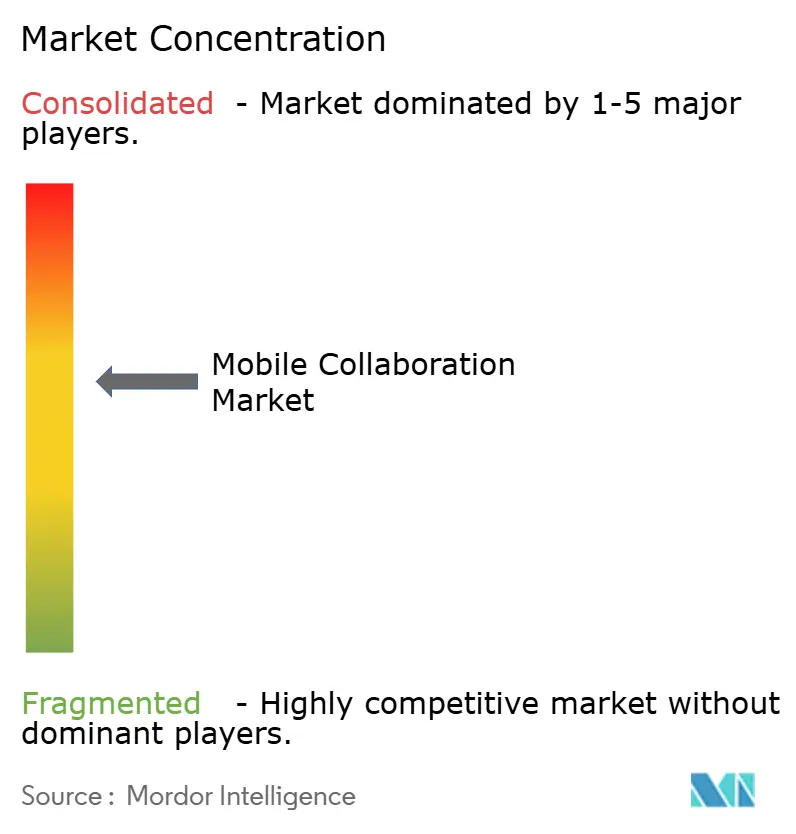

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるモバイルコラボレーション市場分析

モバイルコラボレーション市場規模は2025年に670億9,100万米ドルとなり、予測期間中に11.29%のCAGRを反映して2030年までに1,159億2,000万米ドルに達する見込みです。5Gの高密度化、機密データを個人デバイス上に保持するソブリンAI義務、およびゼロトラストセキュリティフレームワークが主要な成長触媒となっています。企業はデスクトップ中心のワークフローをモバイルファーストアーキテクチャに置き換えており、ハイパースケーラーはチャット、ビデオ、ファイル共有を職場スイートに直接バンドルし、スタンドアロンベンダーを圧迫しています。ノーコードワークフロービルダーは中小企業(SME)のITハードルを下げており、垂直特化型ソリューションはヘルスケアや金融サービスなどの規制分野における対応可能な需要を拡大しています。ベンダーが会議メモ、翻訳、タスク割り当てを自動化する生成AI機能を組み込むにつれて競争の激しさが増しており、成熟したソリューションカテゴリにおいても新たな差別化が生まれています。断片化したプライバシー法、持続するモバイルエンドポイントの脅威、および高い移行コストが制約として残っていますが、それらの複合的な影響は新興経済圏におけるグリーンフィールド展開とSMEのデジタルトランスフォーメーションプログラムによって相殺されています。

主要レポートのポイント

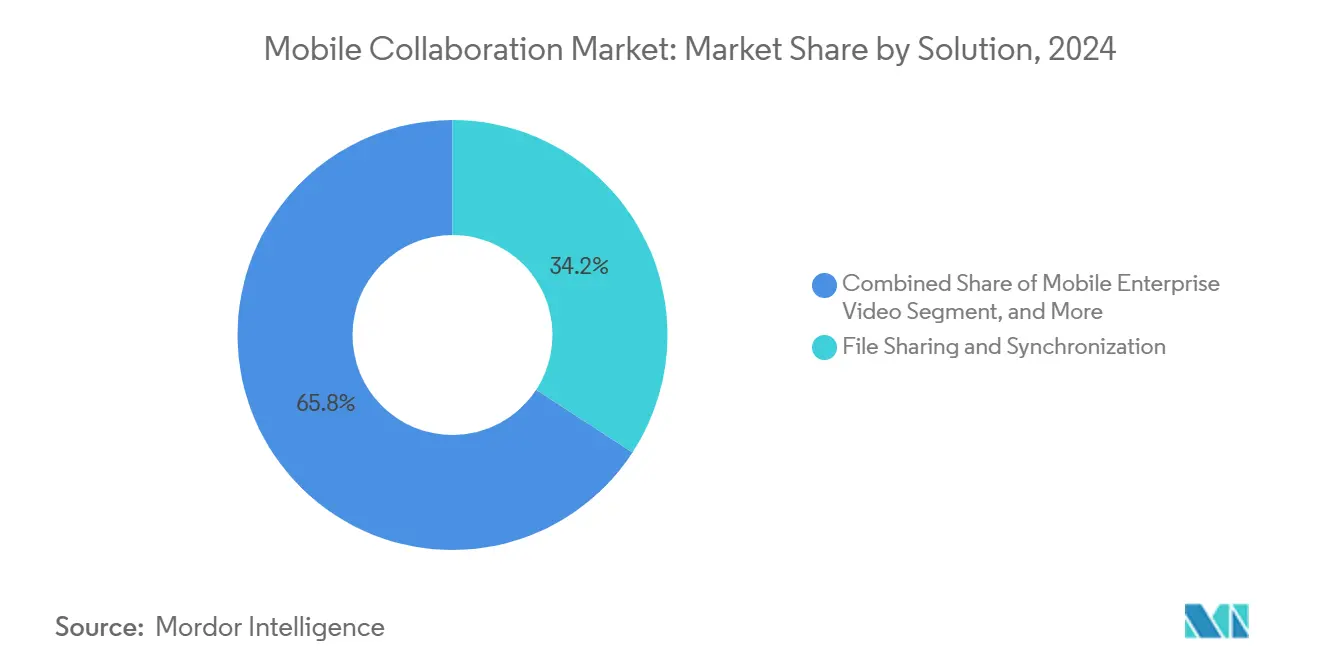

- ソリューション別では、ファイル共有・同期が2024年に34.21%の収益シェアで首位を占め、モバイルエンタープライズビデオは2030年までに11.46%のCAGRで成長する見込みです。

- サービス別では、マネージドサービスが2024年に46.32%の収益シェアを獲得し、トレーニング・サポートサービスが2030年までに12.87%のCAGRで最も速い予測成長率を示しました。

- 展開モード別では、クラウド展開が2024年のモバイルコラボレーション市場規模の73.51%のシェアを占め、2030年までに13.53%のCAGRで成長する見込みです。

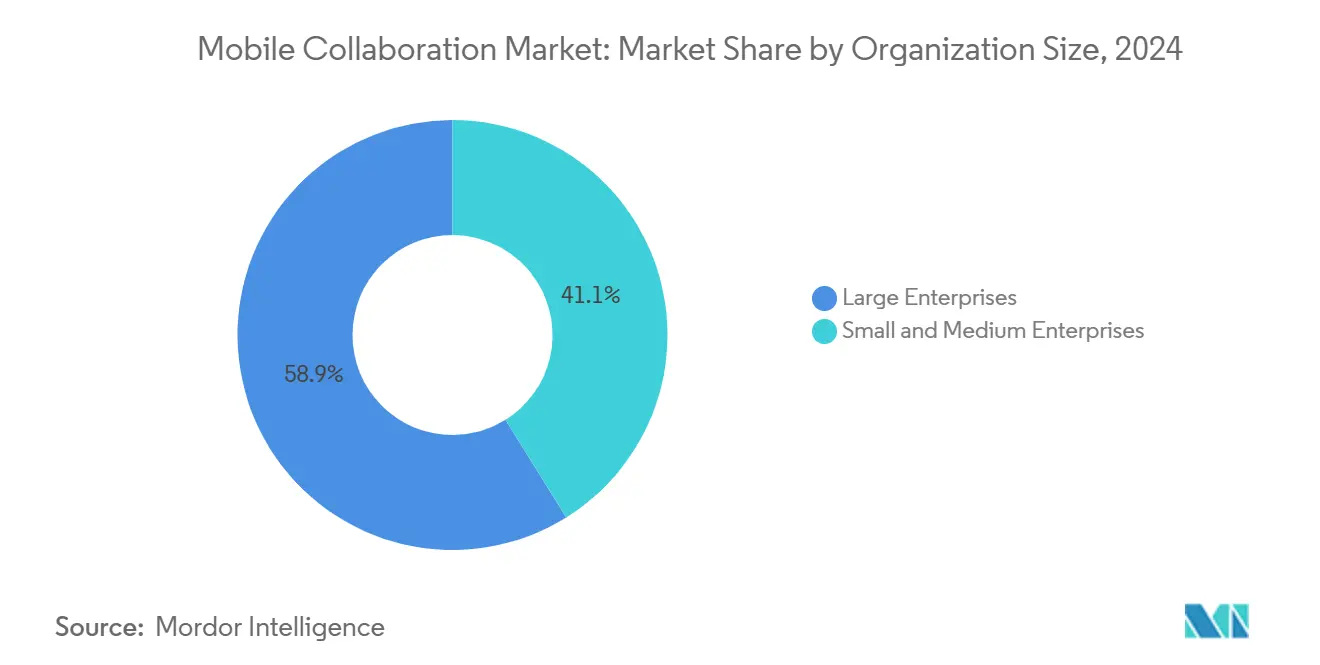

- 組織規模別では、大企業が2024年の支出の58.87%を占め、SMEは2030年までに13.12%のCAGRで拡大する見込みです。

- エンドユーザー産業別では、情報技術・通信が2024年の収益の21.32%を占め、ヘルスケアは2030年までに12.78%のCAGRで成長する見込みです。

- 地域別では、北米が2024年の収益の38.58%を占め、アジア太平洋が2030年までに12.42%のCAGRで最も速く成長する地域となっています。

グローバルモバイルコラボレーション市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 5G対応モバイルデバイスの普及 | +2.1% | グローバル、韓国・中国・米国での早期高密度化 | 中期(2〜4年) |

| リモートワーク・ハイブリッドワーク方針の急増 | +2.4% | 北米・欧州が中核、アジア太平洋都市部への波及 | 短期(2年以内) |

| AI主導のコラボレーションの統合 | +1.9% | グローバル、北米・西欧が主導 | 中期(2〜4年) |

| クラウドネイティブスイートの採用拡大 | +1.7% | グローバル、アジア太平洋・ラテンアメリカのSMEで加速 | 長期(4年以上) |

| リアルタイムデータ共有の必要性 | +1.5% | グローバル、ヘルスケア・製造・エネルギー・公益事業で重要 | 短期(2年以内) |

| エンタープライズモビリティ管理の拡大 | +1.3% | 北米・欧州、中東・アジア太平洋で新興 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

5G対応モバイルデバイスの普及

グローバルの5G契約数は2024年に19億件に達し、2030年までに56億件を超える可能性があり、モバイルコラボレーションのレイテンシへの期待を低下させています。20ミリ秒未満のラウンドトリップタイムにより、ハンドヘルドデバイスでのCAD図面のリアルタイム共同編集や同時4Kビデオストリーミングが可能になります。韓国は2024年に民間企業向け5Gネットワークが140%増加し、製造業者が組立ラインに拡張現実作業指示を組み込むことで牽引されました。コラボレーションベンダーは、デバイス上またはセルタワーで動作するエッジ処理向けにアーキテクチャを再構築し、バックボーン帯域幅の支出を削減しながら応答性を向上させています。新興市場は3〜4年の採用ギャップを維持しており、プレミアム機能が4Gネットワークに依存するSMEにとってアクセス不能なままとなる二層エコシステムを生み出しています。

リモートワーク・ハイブリッドワーク方針の急増

ハイブリッドワーク方針は現在、運営モデルを支配しており、調査対象企業の58%が週2〜3日のオフィス出勤を義務付けています。この取り決めは、タイムゾーンが重複しないニューヨーク、ロンドン、シンガポールにまたがるチームをサポートする非同期ツールへの需要を促進しています。人間のユーザーと自動化されたワークフローボットを組み合わせたチャンネルは、人間のみのチャンネルより34%多くのメッセージを配信しており、AIエージェントが定型的な更新や承認を担っていることを示しています。スケジュールされた会議向けに最適化されたレガシービデオプラットフォームは、自発的なタップトゥトークセッションに取って代わられつつあり、Microsoftはテナント切り替えなしに外部ゲストが共有チャンネルに参加できるTeams Connectを立ち上げました。フランスの切断権法などの異なる労働規則は、地理的にフェンスされた通知を必要とし、多国籍展開に複雑さを加えています。

AI主導のコラボレーション機能の統合

生成AIはパイロットチャットボットから不可欠なワークフロー自動化へと移行しました。Teams向けCopilotは、ローンチから9ヶ月で年換算収益12億米ドルを達成しました。スタンフォード大学の研究者は、AIが生成した要約が800人のナレッジワーカーの会議後の管理タスクを40%圧縮することを発見しました。GoogleのDuet AIは18言語にわたる会議内翻訳を導入し、欧州連合全域の多言語チームを支援しています。AIの要約が発言を誤って帰属させる可能性があるため、法務チームが人間による検証を求めるという責任上の懸念が残っています。ServiceNowがITサービスワークフローにClaudeを組み込み、ドメイン固有の言語モデルが精度において汎用モデルを上回ることを示すなど、垂直チューニングが注目を集めています。

クラウドネイティブコラボレーションスイートの採用拡大

クラウド展開は2024年に73.51%の収益シェアを占め、2030年までに13.53%のCAGRで成長する見込みであり、設備投資の重いオンプレミスモデルからの世俗的な移行を確認しています。ゼロトラストセキュリティとFedRAMPやC5などのコンプライアンス認証が、マルチテナントリスクに関する以前の異議を無効化しています。ハイブリッドクラウドゲートウェイにより、機密ワークロードをオンサイトに保持しながら、定型タスクにエラスティックコンピューティングを活用でき、かつてオンプレミスを有利にしていたレイテンシのギャップを縮小しています。基地局に設置されたエッジノードは、コンピューティングをユーザーに近づけることで境界を曖昧にし、取引フロアなどのレイテンシに敏感なセクターがパフォーマンスを損なうことなくクラウドアーキテクチャを採用できるようにしています。オンプレミス展開は防衛および一部の金融ニッチで継続しますが、2030年までにモバイルコラボレーション市場規模に占めるシェアは縮小しています。

サブスクリプション価格設定は、専任のITスタッフを持たないSMEの参入障壁を下げています。ベンダーはしばしば分析、AIアドオン、セキュリティアップグレードをサブスクリプション層にバンドルし、顧客がニーズの進化に合わせて機能を拡張できるようにしています。その結果、基本層の価格が横ばいであっても、ユーザーあたりのライフタイムバリューが上昇します。この収益化モデルはクラウド収益を押し上げながら解約を防ぎ、モバイルコラボレーション市場におけるクラウドセグメントの中心性を強化しています。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| モバイルデータセキュリティに関する持続的な懸念 | -1.8% | グローバル、欧州のGDPRおよび米国の州プライバシー法下で深刻 | 短期(2年以内) |

| 新興経済圏における限られたネットワーク信頼性 | -1.4% | アフリカ、南アジア、ラテンアメリカの農村地域 | 長期(4年以上) |

| 断片化した規制コンプライアンス要件 | -1.1% | グローバル、EU・中国・米国間で最も複雑 | 中期(2〜4年) |

| レガシーシステム移行の高い切り替えコスト | -0.9% | 北米・欧州の大企業、特にBFSIとヘルスケア | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

モバイルデータセキュリティとプライバシーに関する持続的な懸念

モバイルデバイスは2024年の侵害の39%を占め、2023年の31%から増加しました。私物デバイス持ち込み方針は、個人の携帯電話が企業のラップトップと同じエンドポイント検出エージェントを実行することがほとんどないため、攻撃対象領域を拡大しています。ゼロトラストフレームワークは継続的な認証を強制しますが、デバイスヘルスチェックを請負業者の携帯電話にまで拡張している企業はわずか22%にとどまっています。グローバル収益の最大4%というGDPRの罰則は、ベンダーにエンドツーエンド暗号化と地域データストアの採用を迫っています。これらの要件は複雑さを増し、データシャーディングが複数の管轄にまたがる場合にレイテンシを高める可能性があります。

新興経済圏における限られたネットワーク信頼性

アフリカ、南アジア、ラテンアメリカの農村地域では、依然として平均モバイルダウンロード速度が10Mbps未満です。国際電気通信連合は26億人がオフラインのままであると報告しており、リアルタイムコラボレーションは音声のみの通話または非同期スレッドに劣化します。オフラインファーストアーキテクチャはローカルキャッシングを可能にしますが、複数のユーザーが停電中にコンテンツを編集するとバージョンの競合が発生します。その結果生じる二層エコシステムは、グローバルチームが最も接続性の低いメンバーにデフォルトすることを強い、しばしばメール添付ファイルに戻ってリアルタイムの利点を失うことになります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ソリューション別:ビジュアルコミュニケーションがファイル同期を上回る

モバイルエンタープライズビデオは11.46%のCAGRで最も高い予測成長率を示しており、仮想診断、フィールドサービスガイダンス、リアルタイム監査への需要の高まりを反映しています。ファイル共有・同期は2024年に34.21%でモバイルコラボレーション市場シェアをリードし、モバイルコラボレーション市場内での成熟度を強調しています。コンテキストによってファイルにタグを付けるAI対応検索は、検索可能性を高め、ファイル中心プラットフォームの関連性を延長します。ポータルおよびイントラネットプラットフォームは、複雑なエコシステムを運営する大企業に好まれ、人事、IT、ニュースの単一エントリーポイントとして機能します。エンタープライズソーシャルネットワークは、メールとチャットが定着しているため、ニッチなフォーラムを超えた採用に苦労しています。ユニファイドメッセージングおよびコンファレンシングスイートはチャット、ビデオ、テレフォニーを統合してツールの乱立を抑制し、プロジェクト・タスク管理ソリューションはSlackやTeamsと緊密に統合して実行の瞬間にデータを取得します。CiscoのWebex Hologramは、没入型3Dプレゼンスがデザインレビューや重要な交渉においてプレミアム価格を正当化できることを示しています。

第二層のセグメントは産業ラインに沿って分裂しています。Zoom for HealthcareはHIPAA準拠の仮想待合室と電子処方箋フローをバンドルし、医療固有の規制に対応しています。同様の垂直特化型の取り組みが金融やエネルギーでも生まれており、コンプライアンス認証とワークフローコネクターが機能の同等性よりも重視されています。したがって、ソリューションの組み合わせは水平的なコモディティ化と垂直的な専門化の両方を反映しており、競争を加速させながらもモバイルコラボレーション市場内の総対応可能需要を拡大するパターンです。

注記: 個々のセグメントのセグメントシェアはレポート購入時に入手可能

サービス別:AI採用に伴いトレーニング需要が急増

マネージドサービスは2024年に46.32%の収益シェアを占めましたが、企業がAIコパイロットを活用しようとするため、トレーニング・サポートサービスは2030年までに12.87%のCAGRで成長します。継続的な機能リリースにより年次トレーニングが陳腐化し、ベンダーは認定パスに結びついたロールベースのスキルアップを提供するよう促されています。ServiceNowとUdemyのパートナーシップは、プロバイダーがソフトウェアと並行して教育を収益化する例を示しています。マネージドサービスパートナーは、チケット解決から積極的な最適化へと進化し、テレメトリを使用して有効化された際に生産性を向上させる未使用機能を表面化させています。オンプレミスからクラウドプラットフォームへの移行中、特にアイデンティティ管理が複雑な規制セクターでは、カスタマイズと統合をカバーするプロフェッショナルサービスが引き続き重要です。

成果ベースの契約が新たに登場しており、システムインテグレーターが生産性向上を保証するか料金を返金し、ベンダーとクライアントの間でインセンティブを一致させています。企業はサービスパートナーをコストセンターではなく戦略的アドバイザーとして見なし、モバイルコラボレーション産業の成長を増幅させています。AI機能がすべてのモジュールに浸透するにつれてスキルギャップが広がり、予測期間を通じてトレーニングへの持続的な需要が確保されます。

展開モード別:クラウドの優位性が加速

クラウド展開は2024年にモバイルコラボレーション市場シェアの73.51%を占め、2030年までに13.53%のCAGRで拡大し、設備投資の重いオンプレミスモデルからの世俗的な移行を確認しています。ゼロトラストセキュリティとFedRAMPやC5などのコンプライアンス認証が、マルチテナントリスクに関する以前の異議を無効化しています。ハイブリッドクラウドゲートウェイにより、機密ワークロードをオンサイトに保持しながら、定型タスクにエラスティックコンピューティングを活用でき、かつてオンプレミスを有利にしていたレイテンシのギャップを縮小しています。基地局に設置されたエッジノードは、コンピューティングをユーザーに近づけることで境界を曖昧にし、取引フロアなどのレイテンシに敏感なセクターがパフォーマンスを損なうことなくクラウドアーキテクチャを採用できるようにしています。オンプレミス展開は防衛および一部の金融ニッチで継続しますが、2030年までにモバイルコラボレーション市場規模に占めるシェアは縮小しています。

サブスクリプション価格設定は、専任のITスタッフを持たないSMEの参入障壁を下げています。ベンダーはしばしば分析、AIアドオン、セキュリティアップグレードをサブスクリプション層にバンドルし、顧客がニーズの進化に合わせて機能を拡張できるようにしています。その結果、基本層の価格が横ばいであっても、ユーザーあたりのライフタイムバリューが上昇します。この収益化モデルはクラウド収益を押し上げながら解約を防ぎ、モバイルコラボレーション市場におけるクラウドセグメントの中心性を強化しています。

組織規模別:ノーコードツールがアクセスを民主化し、SMEが成長を牽引

大企業は2024年に58.87%の支出を占めましたが、SMEの支出は大企業の2倍のペースで13.12%のCAGRで成長します。ノーコードビルダーと事前設定済みテンプレートにより、小規模企業は高価なインテグレーターなしに承認やコンテンツルーティングを自動化できます。フリーミアム層が採用を加速させ、具体的なROIが現れると通常90日以内にプレミアムへの転換が起こります。Monday.comは、AIベースのタイムライン最適化の展開後、SMEユーザーあたりの平均収益が18%増加したと報告しました。大企業はコラボレーションをERPおよびCRM層と統合するため、より高い絶対予算を維持しますが、飽和が増分成長を制限しています。グローバル展開が地域パイロットを単一ベンダー契約に統合するにつれて、統合も深まる可能性があります。

SMEは透明な価格設定と迅速なオンボーディングを提供するベンダーを好みます。高い解約リスクは、組み込み電子署名やユニバーサル検索などの継続的な製品革新を必要とします。逆に、大企業はコラボレーションと生産性スイートをバンドルした複数年ライセンスに縛られ、既存プレイヤーを保護しています。この二速ダイナミクスにより、ベンダーはロードマップをセグメント化し、SMEには消費者グレードの使いやすさを維持しながら、大規模アカウントにはガバナンスコントロールを追加しています。

エンドユーザー産業別:遠隔医療がコラボレーションを組み込み、ヘルスケアが成長をリード

情報技術・通信は2024年に21.32%で支出をリードし、早期採用の成熟度を反映しています。しかし、ヘルスケアは電子健康記録の相互運用性義務がコラボレーションツールを臨床ワークフローに組み込むにつれて、2030年までに12.78%のCAGRを記録します。遠隔医療の診察はリアルタイムビデオ、セキュアメッセージング、統合診断に依存しており、HIPAA準拠プラットフォームへの需要を促進しています。製造業はリモートの専門家がライブフィードに注釈を付けられる拡張現実オーバーレイを展開し、ダウンタイムと出張費を削減しています。金融サービスはビデオコンサルをポートフォリオダッシュボードと電子署名フローに統合し、ハイブリッドウェルスアドバイザリーモデルを強化しています。小売業はトランシーバーからスマートフォンベースのスケジューリングと在庫確認に移行し、エネルギー公益事業はリアルタイム位置情報共有を通じて停電対応を調整しています。

公共機関は調達サイクルと厳格な認証のために遅れていますが、パンデミックの経験がリモートワークへの抵抗を打ち破り、教育、公共安全、社会サービス全体での採用を促進しました。メディア企業はクラウドコラボレーションを使用して分散した編集チーム間で大きなビデオファイルを共有し、配送の遅延を排除しています。垂直的な拡大は、セクター固有のコンプライアンスとワークフローコネクターがモバイルコラボレーション市場内のプラットフォーム選択をますます決定づけていることを確認しています。

地域分析

北米はモバイルコラボレーション市場において2024年の収益の38.58%を生み出し、テクノロジー、ヘルスケア、金融セクターが需要を支配する米国が主導しています。カナダのバイリンガル義務は、インターフェースをフランス語にローカライズするベンダーに報酬を与え、メキシコのニアショアリングトレンドはモバイルコラボレーションを通じて工場をデザインハブに結びつけています。市場の成熟が成長を抑制していますが、企業がCopilotおよびDuet機能をライセンスするにつれてAIアップグレードが更新サイクルを引き起こしています。

アジア太平洋は2030年までに12.42%のCAGRで最も速く成長する地域であり、中国のデジタルシルクロード、インドの5Gインセンティブスキーム、日本の働き方改革によって推進されています。データローカライゼーション法の下で外国プロバイダーを制限するDingTalkなどの中国国内プラットフォームが繁栄しています。インドのスタートアップは地域言語サポートと低帯域幅の耐性を重視し、多国籍企業はグローバル統合のためにTeamsとWorkspaceを維持しています。日本の高齢化する労働力はAI翻訳と音声テキスト変換に依存しており、韓国は最先端の5GとARパイロットを展開し、イノベーションのテストベッドとなっています。

欧州はGDPRによって形成された断片化した状況を呈しており、地域内データ居住を強制しています。英国、ドイツ、フランスが支出の大部分を占め、DORAなどの金融セクター規制によって牽引されています。南欧のSMEは政府補助金を通じてクラウドスイートを採用しています。中東では、サウジアラビアとUAEのスマートシティプログラムがコラボレーションをデジタルサービス義務にバンドルし、アフリカは帯域幅の制約が残り、断続的な接続に最適化されたモバイルファーストツールを育成しています。南米の成長はブラジルとアルゼンチンを中心としていますが、通貨変動がIT予算に不安定性をもたらしています。

競争環境

Microsoft、Google、Ciscoは2024年のモバイルコラボレーション市場収益の約45%を共同で占め、チャットとビデオをコモディティ化しながらAIアドオンで収益化するバンドルスイートを提供しています。AtlassianによるLoomの9億7,500万米ドルの買収は、非同期ビデオ機能へのプレミアムを浮き彫りにしています。コンプライアンスの重い垂直市場では、Zoom for HealthcareやSymphonyが専門的なワークフローを提供するホワイトスペースのニッチが残っています。Monday.comやSmartsheetなどの破壊者は、タスク管理とコミュニケーションを融合させることでプロジェクト中心のコラボレーションを獲得しています。

特許活動が激化しており、Microsoftは通話中の感情検出の権利を確保し、Ciscoは対面の音響を再現する3D空間オーディオの特許を取得しました。EU デジタル市場法は相互運用性を加速させ、2026年までにTeamsのユーザーがSlackのユーザーにメッセージを送れるようベンダーに義務付けています。統合は続いていますが、クラウドネイティブのスタートアップが継続的に登場し、モバイルコラボレーション市場内で健全なイノベーションパイプラインを維持しています。

モバイルコラボレーション産業リーダー

Cisco Systems Inc.

Microsoft Corporation

Google LLC

Slack Technologies LLC

Zoom Video Communications Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2024年11月:MicrosoftはGPT-4搭載のCopilot for Teamsをリリースし、ローンチから9ヶ月以内に年換算収益12億米ドルを達成しました。

- 2024年10月:Atlassianは9億7,500万米ドルのLoom買収を完了し、JiraとConfluenceに非同期ビデオを追加しました。

- 2024年9月:Zoomは仮想待合室と電子処方箋リンクを備えたHIPAA準拠のZoom for Healthcareを立ち上げました。

- 2024年8月:CiscoはARヘッドセットを通じて物理的な部屋に3Dアバターを投影するWebex Hologramを発表しました。

グローバルモバイルコラボレーション市場レポートの範囲

モバイルコラボレーション市場は、企業環境内のモバイルデバイス全体でリアルタイムコミュニケーション、情報共有、チームワークを促進するソリューションとサービスの範囲を包含しています。ポータルおよびイントラネットプラットフォーム、ファイル共有・同期、モバイルエンタープライズビデオ、エンタープライズソーシャルネットワーク、ユニファイドメッセージングおよびコンファレンシング、プロジェクト・タスク管理ツールなどのソリューションが含まれ、マネージド、プロフェッショナル、トレーニングサービスによってサポートされています。市場はクラウドとオンプレミスの両方の展開モデルにまたがり、BFSI、公共部門、ヘルスケア、エネルギー・公益事業、小売、IT・通信、旅行・ホスピタリティ、製造、メディア・エンターテインメントを含むさまざまな産業のあらゆる規模の組織にサービスを提供しています。

モバイルコラボレーション市場レポートは、ソリューション別(ポータルおよびイントラネットプラットフォーム、ファイル共有・同期、モバイルエンタープライズビデオ、エンタープライズソーシャルネットワーク、ユニファイドメッセージングおよびコンファレンシング、プロジェクト・タスク管理ツール)、サービス別(マネージドサービス、プロフェッショナルサービス、トレーニング・サポートサービス)、展開モード別(クラウド、オンプレミス)、組織規模別(中小企業、大企業)、エンドユーザー産業別(銀行・金融サービス・保険、公共部門、ヘルスケア、エネルギー・公益事業、小売、情報技術・通信、旅行・ホスピタリティ、製造、メディア・エンターテインメント)、地域別(北米、南米、欧州、アジア太平洋、中東・アフリカ)にセグメント化されています。市場予測は金額ベース(米ドル)で提供されます。

| ポータルおよびイントラネットプラットフォーム |

| ファイル共有・同期 |

| モバイルエンタープライズビデオ |

| エンタープライズソーシャルネットワーク |

| ユニファイドメッセージングおよびコンファレンシング |

| プロジェクト・タスク管理ツール |

| マネージドサービス |

| プロフェッショナルサービス |

| トレーニング・サポートサービス |

| クラウド |

| オンプレミス |

| 中小企業 |

| 大企業 |

| 銀行・金融サービス・保険 |

| 公共部門 |

| ヘルスケア |

| エネルギー・公益事業 |

| 小売 |

| 情報技術・通信 |

| 旅行・ホスピタリティ |

| 製造 |

| メディア・エンターテインメント |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ケニア | ||

| その他のアフリカ | ||

| ソリューション別 | ポータルおよびイントラネットプラットフォーム | ||

| ファイル共有・同期 | |||

| モバイルエンタープライズビデオ | |||

| エンタープライズソーシャルネットワーク | |||

| ユニファイドメッセージングおよびコンファレンシング | |||

| プロジェクト・タスク管理ツール | |||

| サービス別 | マネージドサービス | ||

| プロフェッショナルサービス | |||

| トレーニング・サポートサービス | |||

| 展開モード別 | クラウド | ||

| オンプレミス | |||

| 組織規模別 | 中小企業 | ||

| 大企業 | |||

| エンドユーザー産業別 | 銀行・金融サービス・保険 | ||

| 公共部門 | |||

| ヘルスケア | |||

| エネルギー・公益事業 | |||

| 小売 | |||

| 情報技術・通信 | |||

| 旅行・ホスピタリティ | |||

| 製造 | |||

| メディア・エンターテインメント | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| スペイン | |||

| イタリア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| オーストラリア | |||

| 韓国 | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ケニア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

2030年のモバイルコラボレーション市場の予測値は?

モバイルコラボレーション市場は2025年の670億9,100万米ドルから2030年までに1,159億2,000万米ドルに達する見込みです。

2030年までに最も速く成長する展開モードは?

クラウド展開はゼロトラストセキュリティと迅速な採用を促進するサブスクリプション価格設定に牽引され、13.53%のCAGRで成長します。

ヘルスケアが最も速く成長するエンドユーザーセグメントである理由は?

ヘルスケアは遠隔医療と電子健康記録の義務がコラボレーションを臨床ワークフローに組み込むため、12.78%のCAGRで拡大します。

5GはモバイルコラボレーションのどのようにAの採用に影響しますか?

20ミリ秒未満のレイテンシとプライベート5Gネットワークにより、リアルタイムビデオ診断とAR(拡張現実)ガイダンスが可能になり、世界中での企業の採用が加速します。

どの地域が収益をリードし、どの地域が最も速く成長していますか?

北米は2024年の支出の38.58%で収益をリードし、アジア太平洋は2030年までに12.42%のCAGRで最も速い成長を記録しています。

採用を制約する主なセキュリティ上の懸念は何ですか?

モバイルエンドポイントは侵害されやすく、2024年のインシデントの39%が侵害されたデバイスに起因しており、コストのかかるゼロトラスト展開を促しています。

最終更新日: