モバイルカードリーダー市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 6.68 十億米ドル |

| 市場規模 (2031) | 10.14 十億米ドル |

| 成長率 (2026 - 2031) | 8.71% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるモバイルカードリーダー市場分析

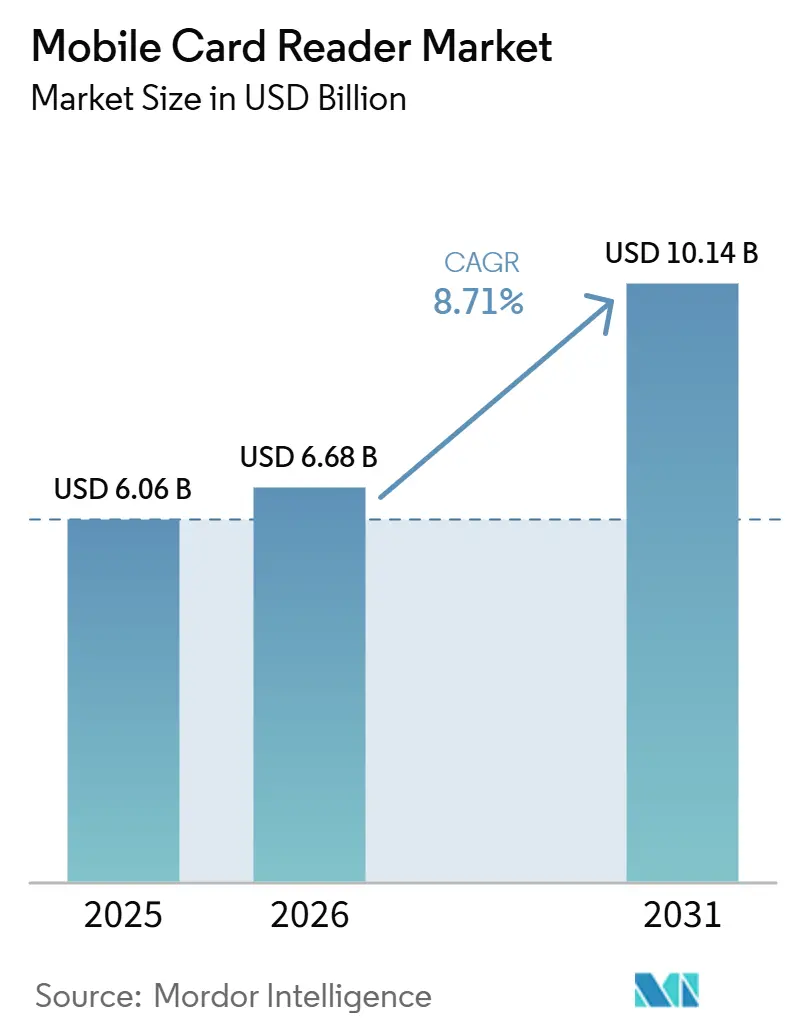

モバイルカードリーダー市場規模は、2025年の60億6,000万米ドル、2026年の66億8,000万米ドルから、2031年には101億4,000万米ドルへと拡大する見込みであり、2026年から2031年にかけてCAGR 8.71%を記録すると予測されます。加盟店がコンタクトレス決済に対応できない固定型チェックアウト機器から離れ、デバイスを更新するにつれて、ハードウェアの交換サイクルが加速していることが成長を牽引しています。NFCおよびコンタクトレス機能は加盟店にとって基本的な購入要件となっており、新型コンパニオンリーダーおよびスマートモバイル端末への需要を堅調に保っています。北米は、加盟店ネットワークが充実しており、カードが販売時点での決済の中心であり続け、中小企業が導入シェアの大部分を占めていることから、最大の収益基盤であり続けています。クラウド連携型リーダー管理も収益モデルを変革しており、ベンダーは一時的なハードウェア販売のみに依存するのではなく、分析、アップデート、端末管理を通じた継続的なソフトウェア収益を構築しています。サイバーセキュリティリスクおよびハードウェアの利益率圧迫は依然として上昇余地を制限していますが、ソフトウェアおよびサービスの成長加速、医療分野での採用拡大、ならびにソフトPOSの普及拡大が、モバイルカードリーダーの対象市場を引き続き拡大させています。

主要レポートのポイント

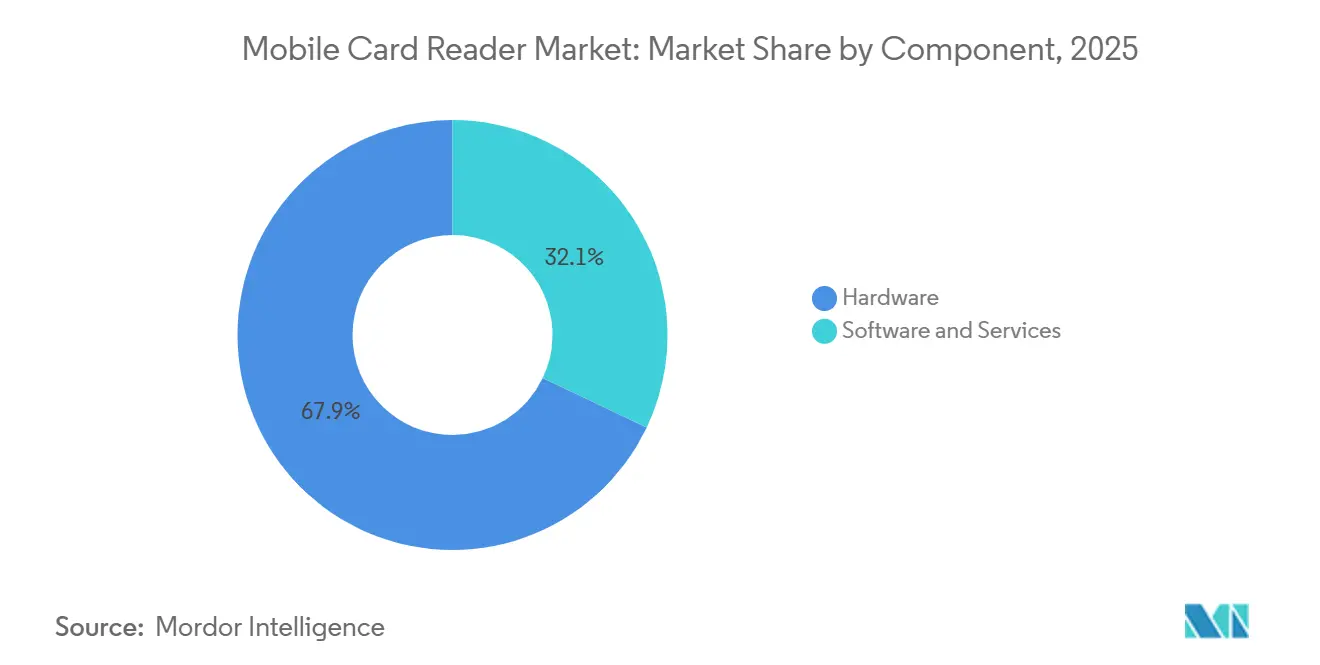

- コンポーネント別では、ハードウェアが2025年のモバイルカードリーダー市場シェアの67.93%を占め、ソフトウェアおよびサービスは2031年にかけてCAGR 9.11%で成長すると予測されます。

- 展開形態別では、オンプレミスが2025年に56.66%のシェアを占め、クラウドは2031年にかけてCAGR 9.03%で拡大すると予測されます。

- 技術別では、NFCおよびコンタクトレスが2025年に52.31%のシェアを占め、2031年にかけてCAGR 9.51%で最も成長の速い技術セグメントでもあります。

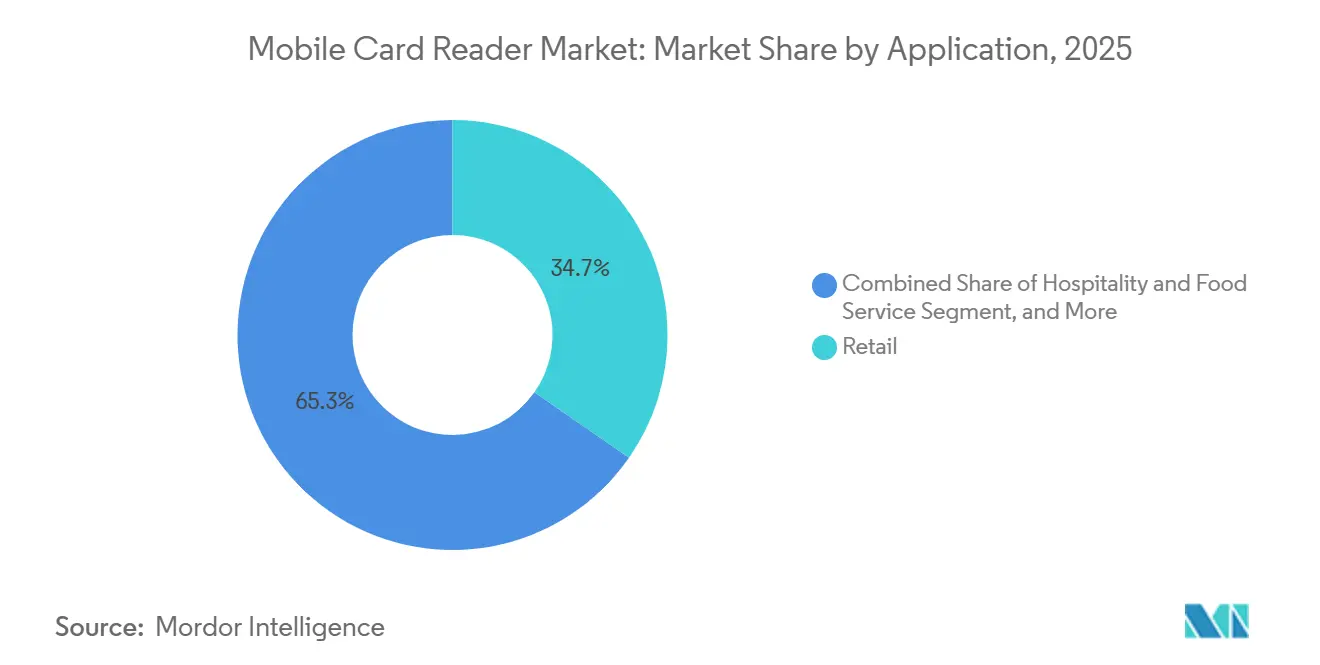

- 用途別では、小売が2025年に34.68%のシェアを占め、医療は2031年にかけてCAGR 9.71%で拡大すると予測されます。

- エンドユーザー別では、中小企業が2025年に63.71%のシェアを占め、マイクロマーチャントおよび個人事業主はCAGR 9.28%で成長すると予測されます。

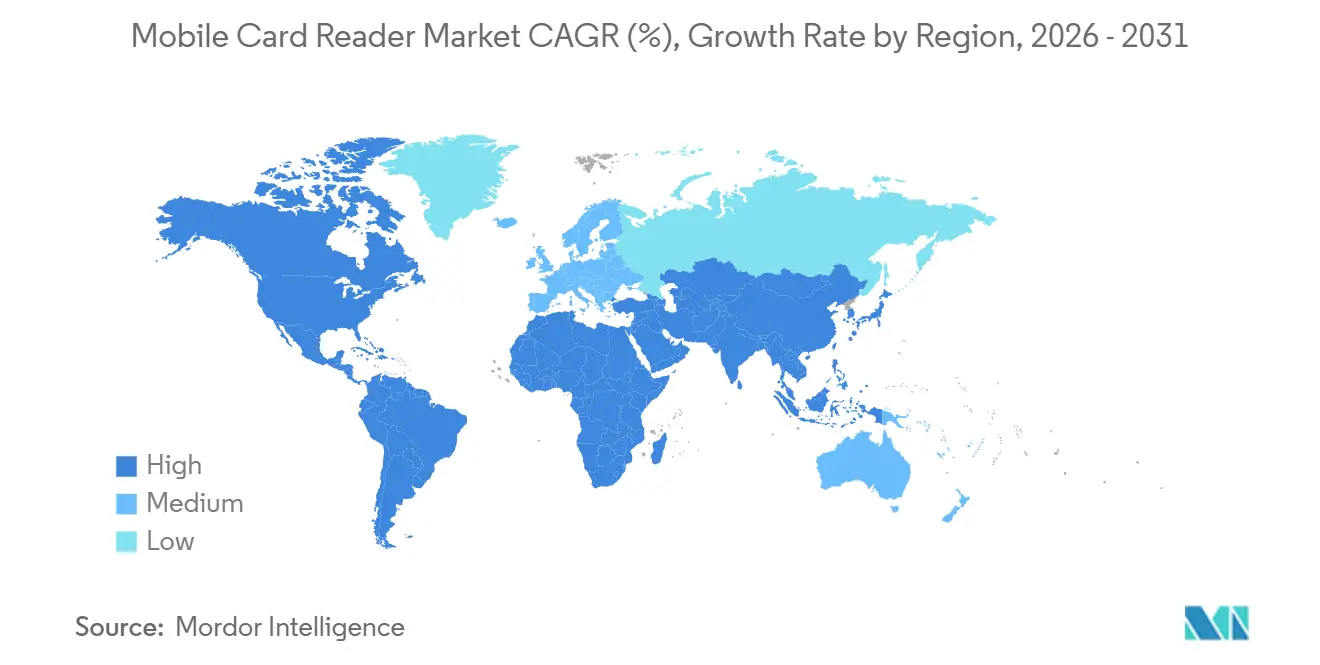

- 地域別では、北米が2025年のモバイルカードリーダー市場シェアの46.39%を占め、アジア太平洋地域は2031年にかけてCAGR 9.67%で成長すると予測されます。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

モバイルカードリーダー市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| コンタクトレスおよびNFC決済受け入れの拡大 | +2.2% | グローバル | 短期(2年以内) |

| 中小企業およびマイクロマーチャントのデジタル化 | +1.9% | アジア太平洋、南米、アフリカ | 中期(2~4年) |

| オムニチャネル小売およびテーブルサイドチェックアウトの拡大 | +1.4% | 北米および欧州連合 | 中期(2~4年) |

| クラウド連携型付加価値POSソフトウェアの採用 | +1.2% | グローバル | 中期(2~4年) |

| PCI MPoC認証によるリーダーとスマートフォンの組み合わせ展開の拡大 | +1.1% | グローバル、北米および欧州連合が先行 | 短期(2年以内) |

| 組み込み型加盟店サービスによるリーダー付帯率の向上 | +0.9% | 北米および欧州連合 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

コンタクトレスおよびNFC決済受け入れの拡大

NFCおよびコンタクトレス技術は2025年の技術セグメントの大部分を占めており、モバイルカードリーダー市場がオプションのコンタクトレス対応ではなく、タップ対応の受け入れを中心に展開していることを示しています。加盟店はもはやコンタクトレスを機能アップグレードとして扱っておらず、日常の小売活動全体においてチェックアウト速度、顧客体験、および端末の適合性に影響を与えるものとなっています。この変化により、特に先進国市場では交換タイムラインが5年から3年未満に短縮され、旧型デバイスの実用寿命が短くなっています。また、単一デバイスで複数の決済方式に対応するスマートモバイル端末およびコンパニオンリーダーへの需要も高まっています。同じトレンドはPCI MPoC標準によっても強化されており、NFC対応デバイスおよびリーダー連携スマートフォン展開を中心に、準拠したモバイル受け入れオプションの範囲が拡大しています。

中小企業およびマイクロマーチャントのデジタル化

中小企業は2025年のエンドユーザー需要の大部分を占めており、中小企業のデジタル化はモバイルカードリーダー市場における最も明確な成長エンジンの一つとなっています。加盟店の活性化は従来の店舗を超え、携帯性がカウンターインフラ全体よりも重要な配達、サービス、および市場取引のユースケースへと拡大しています。インド、インドネシア、および東南アジアにおける政府主導の決済デジタル化プログラムが、より多くの中小加盟店を正式な受け入れシステムへと移行させることでこの変化を支援しています。Ant InternationalのEPOS360の展開は、決済受け入れが中小加盟店向けに決済、融資、および事業管理機能とともにバンドルされるようになり、リーダーがより広範なサービススタックへのゲートウェイとなっていることを示しています。その結果、モバイルカードリーダー市場はハードウェア販売だけでなく、低価格デバイスと引き換えに長期的な取引およびソフトウェア収益を得る加盟店オンボーディングモデルからも成長を見せています。

オムニチャネル小売およびテーブルサイドチェックアウトの拡大

モバイルカードリーダー市場はまた、決済、注文フロー、ロイヤルティ、および在庫を販売チャネル全体で接続する単一デバイスを求める加盟店からも恩恵を受けています。これは特に小売、ホスピタリティ、およびフードサービスで顕著であり、モバイルチェックアウトが独立した決済受け入れよりも店舗運営と密接に結びついています。テーブルサイドチェックアウトは多くのサービス環境において標準的な運営ニーズとなっており、チップ、分割請求、および摩擦の少ない迅速な顧客回転をサポートしています。そのため、需要は基本的なドングルを超え、より大きな画面、強力な接続性、およびアプリケーションサポートを備えたスマート端末へと移行しています。PAXは2026年5月にこの方向性を強化し、モバイル、カウンタートップ、およびセルフサービスの対応を単一の統合ハードウェア環境で必要とする大量サービス環境向けの新しい決済およびレストランデバイスを発表しました。

クラウド連携型付加価値POSソフトウェアの採用

クラウド展開はモバイルカードリーダー市場における最も強力な構造的変化の一つです。主な魅力は純粋に技術的なものではなく運用上のものであり、加盟店はリモートデバイス管理、ソフトウェアアップデート、分析、および複数拠点の監視を容易に行えるようになります。これによりベンダーの経済性が変化し、かつてビジネスを定義していた一時的なハードウェアマージンに代わり、継続的なプラットフォームサブスクリプションが始まります。Ingenicoの2026年2月のIngenico 360プラットフォームの発表は、デバイス管理、取引サービス、分析、および開発者ツールを欧州、南北米、およびアジア太平洋全体にわたる単一のクラウド主導環境に統合することでこのモデルを反映しました。モバイルカードリーダー市場は、物理的な端末と同様にプラットフォームの深さが重要なマネージドサービス構造へと移行しています。

抑制要因影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| サイバーセキュリティおよびコンプライアンス負担 | -1.8% | グローバル | 中期(2~4年) |

| ハードウェア価格圧縮および利益圧迫 | -1.5% | グローバル | 長期(4年以上) |

| タップトゥフォン ソフトPOSによるエントリーレベルリーダーの代替 | -1.2% | 北米および欧州連合 | 中期(2~4年) |

| セキュアエレメントおよび認証のボトルネック | -0.5% | アジア太平洋中核、グローバルへの波及 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

サイバーセキュリティおよびコンプライアンス負担

サイバーセキュリティは依然として主要な抑制要因であり、モバイルカードリーダー市場はオープンなAndroidエコシステムおよびクラウド連携型デバイスフリートへとより深く移行しています。欧州決済評議会は、金融サービス企業が他のほとんどのセクターをはるかに上回るサイバー攻撃リスクに直面していると報告しており、決済インフラは管理強化と監視の継続的な圧力にさらされています。[1]欧州決済評議会、「2025年決済脅威および不正トレンドレポート」、欧州決済評議会、europeanpaymentscouncil.eu 2026年4月、ESET Researchは、正規のAndroid NFC決済アプリケーションを悪用してカードデータを中継しPINを取得する新しいNGateマルウェアの亜種を開示し、モバイル受け入れツールを取り巻く脅威の状況がいかに急速に進化しているかを示しました。中小加盟店は専任のセキュリティチームを持たないことが多いにもかかわらず決済およびデータ保護基準を満たす必要があるため、より深刻な影響を受けています。これによりオンボーディングの摩擦が増加し、プロバイダーのサポートニーズが高まり、一部の加盟店グループがモバイルカードリーダー市場内でスケールできる速度が制限されます。

ハードウェア価格圧縮および利益率圧迫

ハードウェアの価格圧迫は、モバイルカードリーダー市場がデバイススタックの低価格帯でより競争が激化していることから、もう一つの明確な抑制要因となっています。エントリーレベルのリーダーは加盟店獲得ツールとして使用されることが増えており、ベンダーは将来の処理またはソフトウェア収益と引き換えに初期の経済性の低下を受け入れることが多くなっています。これにより、プラットフォームを管理していないメーカーは、同様の継続的収益の緩衝なしに低価格デバイスに直面するという困難な立場に置かれます。SumUpの2026年4月の米国での拡大は、従量課金制の価格設定と長期契約なしのポータブルカードリーダーを推進することでこの圧力を可視化し続け、多くの中小企業向けプロバイダーが現在直面している価格ベンチマークを反映しています。その結果、ソフトウェアの付帯、加盟店の維持、およびクラウドサービスが利益率防衛のために毎年より重要になるモバイルカードリーダー市場となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソフトウェアサブスクリプションがハードウェア主導の収益モデルを再構築

ハードウェアは2025年のモバイルカードリーダー市場シェアの67.93%を占め、物理的な受け入れデバイスがカテゴリー全体の支出を依然として支えていることを確認しています。コンパニオンカードリーダーおよびスマートモバイル端末は、カードを受け入れるすべての事業者が処理を開始する前に認定ハードウェアを必要とするため、加盟店活性化の出発点であり続けています。ハードウェア層もモバイルカードリーダー市場において変化しており、統合型スマート端末が、より広範なタスクのためにホストスマートフォンに依存する単機能ドングルからシェアを奪っています。加盟店は、単一のワークフロー内で決済受け入れ、バーコードスキャン、レシート発行、および幅広い店舗活動を処理する単一デバイスをますます好むようになっています。

ソフトウェアおよびサービスは2031年にかけてCAGR 9.11%で成長すると予測されており、モバイルカードリーダー市場において収益ミックスが次に向かう方向を示しています。決済ソフトウェア、端末管理、セキュリティツール、および加盟店アプリケーションは、デバイスのインストール後に継続的な収益を生み出すため、より重要になっています。PAXは、PAXSTOREエコシステムが現在120カ国で1億1,000万台以上の展開済み端末をサポートしていると述べており、アプリ配布とフリート管理が付加的なレイヤーではなくコアバリュープロポジションの一部となっていることを示しています。[2]PAX Technology, Inc.、「PAX Technology, Inc.が次世代A920Pro PCI 7を発表」、pax.us モバイルカードリーダー業界は、ハードウェア主導の調達から、最初の端末販売をはるかに超えて続くプラットフォーム主導の関係へとシフトしています。

展開形態別:クラウドがマネージドサービスへの移行を促進

オンプレミス展開は2025年に56.66%を占め、大規模なインストールベースが依然として決済環境のローカル管理を好んでいることを示しています。これは、ネットワークポリシー、監査要件、またはシステム統合ニーズがローカル管理モデルを依然として支持する大規模小売フリートおよび規制された環境で最も顕著です。多くの加盟店は、既存のインフラが日常業務に組み込まれており、交換が混乱を招く可能性があるため、オンプレミス設定を維持しています。それでも、加盟店がより迅速なアップデートと容易なデバイス監視を期待するにつれて、モバイルカードリーダー市場は純粋にサイト依存の管理から着実に離れています。

クラウド展開はモバイルカードリーダー市場で最も成長の速いセグメントであり、2031年にかけてCAGR 9.03%で拡大しています。リモートソフトウェアアップデート、端末監視、および複数拠点の可視性がベンダーと加盟店の両方の運用上の摩擦を軽減するため、その魅力は実用的です。Ingenicoの2026年2月の360プラットフォームの発表は、プロバイダーがデバイスサービス、分析、および取引ツールを地域全体でスケールできる単一のクラウド環境にパッケージ化する方法を示しました。これにより、モバイルカードリーダー業界は、クラウドを通じてマネージドフリートをサポートできるベンダーと、依然として主にハードウェア出荷量に依存するベンダーとの間でより明確な分断が生じています。

技術別:NFCが支配的地位を固め、レガシーインターフェースが衰退

NFCおよびコンタクトレス技術は2025年に52.31%のシェアを占め、2031年にかけてCAGR 9.51%で成長すると予測されており、モバイルカードリーダー市場の中心であり続けています。コンタクトレス受け入れは多くの加盟店の購買決定において基本要件となっており、新しいデバイス発表全体でNFC機能が不可欠となっています。この技術シフトは交換タイミングにも影響を与えており、旧型端末を持つ加盟店は顧客の決済習慣が変化するにつれて適合性を失うリスクが高まっています。実際には、モバイルカードリーダー市場は、NFC、EMV、およびソフトウェアサポートを単一の柔軟なフォームファクターに組み合わせられるベンダーを優遇しています。

EMVチップおよびPINは依然として重要な役割を果たしており、PIN認証は標準的であり、取引設定はより強力なカードプレゼントコントロールを必要としています。NFC、EMVチップ、および磁気ストライプを組み合わせたハイブリッドリーダーは、すべての市場が旧型インターフェースから同じペースで移行しているわけではないため、依然として重要です。磁気ストライプのみのデバイスは、新しい展開が予測期間を通じて有用であり続けるために少なくともデュアルインターフェースサポートを必要とするため、急速に地位を失っています。2026年にSUNMIがPCIセキュリティ標準評議会内の主要参加組織に昇格したことも、デバイスメーカーがモバイル受け入れハードウェアに関する進化する決済セキュリティ標準に製品開発を密接に結びつけていることを示しました。

用途別:医療が高付加価値の隣接分野として台頭

小売は2025年の市場の34.68%を占め、モバイルカードリーダー市場で最大の用途セグメントとなっています。小売のリードは、店舗密度、中小企業間でのポータブルチェックアウトの長年の使用、およびカウンター、ポップアップ、アシスト販売ポイントでの柔軟な決済受け入れの必要性に基づいています。ホスピタリティおよび輸送も、テーブルサイド決済、配達回収、およびフィールドサービス請求がすべてスタッフと共に移動できるポータブルハードウェアに依存しているため、依然として重要です。これらのユースケースは、デバイス要件がよりソフトウェア主導になっても、モバイルカードリーダー市場全体で広範なインストールベースを支え続けています。

医療はモバイルカードリーダー市場内で最も成長の速い用途であり、2031年にかけてCAGR 9.71%で拡大しています。成長は、歴史的に現金回収または遅延決済に依存していた環境でのベッドサイドチェックアウト、外来請求、およびポイントオブケア決済取得に結びついています。UROVOおよびMagTekはともに、最近のモバイル端末およびモバイルPOSソリューションの主要ユースケースとして医療を強調しており、臨床およびフロントラインワークフローとのより大きな整合性を反映しています。エンターテインメントおよびイベントは規模が小さいままですが、固定インフラが利用できない一時的または空間的に制約された会場でのポータブル受け入れへの安定した需要を加えています。

注記: 個別セグメントのシェアはレポート購入時に入手可能

エンドユーザー別:中小企業の量がマイクロマーチャントの急速な活性化を覆い隠す

中小企業は2025年のモバイルカードリーダー市場シェアの63.71%を占め、ベンダーおよびアクワイアラーにとって中心的な顧客グループとなっています。彼らのニーズは、携帯性、在庫統合、継続請求、およびマルチチャネル販売にわたる製品設計を形成しています。中小企業はまた、報告、スタッフ管理、および事業管理ツールを決済受け入れと並行して必要とするため、多くの小規模事業者よりも統合ソフトウェアを積極的に採用する傾向があります。そのため、モバイルカードリーダー市場の多くは、スタンドアロンデバイスではなくバンドルソリューションを中心に展開し続けています。

マイクロマーチャントおよび個人事業主は2031年にかけてCAGR 9.28%で成長すると予測されており、モバイルカードリーダー市場の他のすべてのエンドユーザーグループを上回っています。この需要は、以前は現金のみの事業者、例えば市場の売り手、配達員、および独立したサービスプロバイダーから来ており、彼らは以前は完全なPOSハードウェアに投資しなかったでしょう。2026年、SumUpは37市場で400万人以上の加盟店にサービスを提供していると述べており、価格設定とオンボーディングがシンプルであれば、この低摩擦の加盟店獲得モデルがグローバルスケールで機能することを示しています。大企業はサービスコミットメントを伴うマネージドフリートを購入するため依然として重要ですが、最も強力な新規ユニット活性化はモバイルカードリーダー市場の小規模側からますます来ています。

地域分析

北米は2025年のモバイルカードリーダー市場の46.39%を占め、首位を維持しています。米国はカードベースの決済文化が強く、中小企業の加盟店密度が高いため、中核的な収益貢献者であり続けています。この地域はまた、確立されたカードネットワークインフラと、中小加盟店のオンボーディングを簡素化する決済プラットフォームからも恩恵を受けています。これらの要因は、デバイスが老朽化し、ソフトウェアおよびコンタクトレス機能に対する加盟店の期待が高まるにつれて、継続的な更新需要を支えています。南米は絶対的な規模では小さいままですが、正式な加盟店決済インフラが拡大し、デジタル受け入れが銀行口座を持たない加盟店グループにとってより重要になるにつれて、モバイルカードリーダー市場はそこでも地位を獲得しています。

欧州は2025年に大きなシェアを占め、モバイルカードリーダー市場で最も成熟した地域の一つであり続けています。需要はNFC対応要件、高いスマートフォン使用率、および安定した端末需要を維持する密集した小売ネットワークによって支えられています。ドイツはこの変化の明確な例を提供しており、VR Paymentは2025年12月のコンタクトレスgirocard決済がすべてのgirocard取引の88.5%を占め、アクティブなPOSの設置台数が134万台以上に増加したと報告しました。[3]VR Payment、「Girocard、コンタクトレス決済が新記録を達成」、VR Payment、vr-payment.de 英国、フランス、イタリア、およびスペインも、大規模な加盟店基盤とポータブルおよびスマート決済デバイスへの継続的な移行を組み合わせているため、依然として重要です。欧州は、初回展開市場としてだけでなく、主要な交換およびアップグレード市場であり続けています。

アジア太平洋地域はモバイルカードリーダー市場で最も成長の速い地域セグメントであり、2031年にかけてCAGR 9.67%を記録します。成長は、加盟店デジタル化プログラム、ウォレット使用の拡大、観光関連の決済受け入れ、および加盟店が同じ環境で複数の決済レールをサポートする必要性から来ています。TNG DigitalおよびEPOSは2026年1月にマレーシアでEPOS360およびEPOS360 BlueTapを発表し、TNG eWalletエコシステムを通じて地元の中小企業をサポートしており、決済プロバイダーがこの加盟店基盤を統合受け入れツールでターゲットにしている方法を示しています。中東およびアフリカは依然として小さな貢献者ですが、キャッシュレス義務、モバイル決済インフラ、および加盟店の正式化プログラムがモバイルカードリーダー市場の長期的な基盤を改善するにつれて、両地域とも関連性を高めています。

競合状況

モバイルカードリーダー市場はグローバルに中程度に分散しており、大手OEMが地域のハードウェアメーカー、フィンテックプラットフォームハイブリッド、およびAndroid優先のデバイス専門企業と競合しています。Ingenico Group S.A.およびPAX Technology Limitedは最も知名度の高いグローバルブランドの二つであり、VeriFone、Castles Technology、BBPOS、Miura Systems、MagTek、Newland、SUNMI、UROVO、Posiflex、Dspread、DATECS、Centerm、New POS Technology、SZZT、Smartpeak、およびDejavooが競合の広がりを加えています。この広いフィールドは、一部のベンダーが強いブランド認知度と深い認証を持っているにもかかわらず、モバイルカードリーダー市場が勝者総取り構造で運営されていないことを意味します製品競争は現在、プラットフォーム能力、Android対応、認証状況、セキュリティ信頼性、および決済受け入れを超えた加盟店アプリケーションをサポートする能力に依存しています。価格圧迫はデバイススタックの低価格帯で最も強く、ハードウェアは独自のマージンを生み出すためではなく加盟店を獲得するためのツールとして使用されることが多くなっています。

2025年および2026年の戦略的動向は、モバイルカードリーダー市場が統合されたハードウェアおよびソフトウェアエコシステムへとシフトしていることを示しています。Ingenicoの2026年2月のAXIUMデバイスファミリーおよびIngenico 360クラウドプラットフォームの発表は、デバイス、分析、および取引ツールが単一のスタックとして連携するマネージドサービスモデルへの明確な推進を示しました。PAXは2026年4月および5月にAndroid 14デバイスを発表し、A920Pro PCI 7および新しいレストラン向けハードウェアを含め、モバイル、カウンタートップ、およびサービス主導のユースケース全体での地位を強化しました。Ingenicoはまた2026年1月にSamsungおよびTalusと提携し、北米にモバイルビジネスオペレーティングソリューションを提供し、ソフトPOS、モバイルデバイスエコシステム、およびビジネスソフトウェアがモバイルカードリーダー市場で収束していることを示しました。これらの動向は、規模がデバイス出荷量だけでなく、クラウドサービスとソフトウェア付帯の強さによっても定義されるようになっていることを示しています。

ホワイトスペースの機会は、医療、南アジアおよびアフリカ全体でのマイクロマーチャント活性化、およびソフトPOSから専用ハードウェアへの移行において依然として見られます。スマートフォンベースの受け入れユーザーをより高付加価値の端末顧客に転換できるベンダーは、加盟店のニーズが複雑になるにつれてより有利な立場に置かれるはずです。2026年3月にSISAがインド初のPCI認定MPoC完全セキュリティ評価ラボとして認定されたことも、最大の将来の加盟店プールの一つをターゲットとするプロバイダーの認証上の摩擦を軽減するのに役立つ可能性があります。[4]SISA、「SISAが決済受け入れデバイスおよびソリューションのセキュリティ評価を実施するPCI認定ラボのグローバルグループに参加」、SISA、sisainfosec.com したがって、モバイルカードリーダー市場は新たな挑戦者に対して十分に開かれていますが、持続的な優位性は認証、ソフトウェア、デバイスの幅広さ、および加盟店サービス統合を組み合わせられるベンダーへと移行しています。

モバイルカードリーダー業界リーダー

Ingenico Group S.A.

VeriFone, Inc.

PAX Technology Limited

Castles Technology Co., Ltd.

Newland Payment Technology

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年5月:PAX Technologyは、Android 14、6インチおよび8インチディスプレイ、PCI PTS 7認証を搭載した次世代A360およびA380 PINパッドデバイスを発表し、全米レストラン協会ショー2026でAndroid 16を搭載したセルフオーダースマートキオスク(SK900)とともに披露しました。この発表は、モバイル、カウンタートップ、およびセルフサービスのフォームファクター全体にわたる大量フードサービス環境向けの完全なハードウェアエコシステムを提供するPAXの戦略を強化しました。

- 2026年4月:PayTabs Groupはアラブ首長国連邦を拠点とするコンタクトレスプラットフォームTAPn'GOを買収し、スマートフォンベースのコンタクトレスチェックアトをMENAスーパーアプリに統合し、2万社以上の地域企業による採用をターゲットとしました。この取引は、コンタクトレスセグメントが急速に成長している地域において、PayTabsをソフトPOS技術とスーパーアプリ統合の交差点に位置づけます。

- 2026年4月:Euronet Worldwideは、オンライン決済ソリューションを専門とするスペインのフィンテック企業PaynoPainを買収する契約を締結し、取引は2026年第3四半期に完了する見込みです。この買収は、スペインおよびポルトガルにおけるEuronetの直接加盟店アクワイアリングの足跡を強化し、欧州全体のオムニチャネル決済能力を向上させることを目的としており、Euronetはグローバルで約61万台のEFT販売時点端末を運営しています。

- 2026年3月:payabl.はAndroid上でソフトPOSタップトゥペイソリューションを発表し、NFC対応スマートフォンを認定決済端末に変換しました。同社は英国の店内カード決済のうち100英ポンド(約127米ドル)未満の94.6%がコンタクトレスであると述べ、早期ユーザーNafaisの取引の65%がライブ展開後にデジタルで処理されていることを指摘しました。

モバイルカードリーダー市場レポートの範囲

モバイルカードリーダー市場は、スマートフォン、タブレット、または専用コンパクト端末を介してポータブルな電子決済受け入れを可能にするハードウェアデバイス、ソフトウェアプラットフォーム、および関連サービスを含むグローバル産業です。これらのシステムにより、加盟店およびサービスプロバイダーは、EMVチップおよびPIN、近距離無線通信(NFC)、磁気ストライプ、およびハイブリッドマルチインターフェースリーダーなどの技術を使用してカードベースの取引を処理できます。

モバイルカードリーダーレポートは、コンポーネント(ハードウェア〔コンパニオンカードリーダー、スマートモバイル端末、ならびにリーダーアクセサリーおよびドック〕、ならびにソフトウェアおよびサービス〔決済受け入れソフトウェア、端末管理およびセキュリティソフトウェア、ならびに付加価値加盟店アプリケーション〕)、展開形態(オンプレミスおよびクラウド)、技術(EMVチップおよびPIN、近距離無線通信(NFC)およびコンタクトレス、磁気ストライプ、ならびにハイブリッドマルチインターフェースリーダー)、用途(小売、ホスピタリティおよびフードサービス、輸送およびフィールドサービス、医療、ならびにエンターテインメントおよびイベント)、エンドユーザー(マイクロマーチャントおよび個人事業主、中小企業、ならびに大企業)、ならびに地域(北米、南米、欧州、アジア太平洋、中東、およびアフリカ)別にセグメント化されています。市場予測は金額ベース(米ドル)で提供されます。

| ハードウェア | コンパニオンカードリーダー |

| スマートモバイル端末 | |

| リーダーアクセサリーおよびドック | |

| ソフトウェアおよびサービス | 決済受け入れソフトウェア |

| 端末管理およびセキュリティソフトウェア | |

| 付加価値加盟店アプリケーション |

| オンプレミス |

| クラウド |

| EMVチップおよびPIN |

| 近距離無線通信(NFC)およびコンタクトレス |

| 磁気ストライプ |

| ハイブリッドマルチインターフェースリーダー |

| 小売 |

| ホスピタリティおよびフードサービス |

| 輸送およびフィールドサービス |

| 医療 |

| エンターテインメントおよびイベント |

| マイクロマーチャントおよび個人事業主 |

| 中小企業 |

| 大企業 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| イスラエル | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| ケニア | |

| その他のアフリカ |

| コンポーネント別 | ハードウェア | コンパニオンカードリーダー |

| スマートモバイル端末 | ||

| リーダーアクセサリーおよびドック | ||

| ソフトウェアおよびサービス | 決済受け入れソフトウェア | |

| 端末管理およびセキュリティソフトウェア | ||

| 付加価値加盟店アプリケーション | ||

| 展開形態別 | オンプレミス | |

| クラウド | ||

| 技術別 | EMVチップおよびPIN | |

| 近距離無線通信(NFC)およびコンタクトレス | ||

| 磁気ストライプ | ||

| ハイブリッドマルチインターフェースリーダー | ||

| 用途別 | 小売 | |

| ホスピタリティおよびフードサービス | ||

| 輸送およびフィールドサービス | ||

| 医療 | ||

| エンターテインメントおよびイベント | ||

| エンドユーザー別 | マイクロマーチャントおよび個人事業主 | |

| 中小企業 | ||

| 大企業 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| イスラエル | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| ケニア | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

モバイルカードリーダーセクターの現在および予測される価値は?

モバイルカードリーダー市場は2025年に60億6,000万米ドルに達し、2026年には66億8,000万米ドルと予測され、CAGR 8.71%で2031年には101億4,000万米ドルに達すると予測されています。

モバイルカードリーダーの展開において収益をリードするコンポーネントはどれですか?

ハードウェアは2025年に67.93%のシェアで首位を占めており、すべての加盟店がカード受け入れを開始する前に認定された物理デバイスを必要とするためです。

クラウド展開が決済リーダーシステムで普及している理由は何ですか?

クラウド展開は2031年にかけてCAGR 9.03%で成長すると予測されており、加盟店がリモートアップデート、端末管理、分析、および複数拠点にわたる容易な管理を求めているためです。

将来のデバイス需要を最も形成している技術セグメントはどれですか?

NFCおよびコンタクトレスは2025年に52.31%のシェアおよびCAGR 9.51%で技術需要をリードしており、タップ対応デバイスを中核的な購入要件としています。

最大の数量機会を生み出すエンドユーザーグループはどれですか?

中小企業は2025年に63.71%シェアで最大の顧客基盤であり続け、マイクロマーチャントはより多くの現金のみの事業者がデジタル受け入れに移行するにつれてCAGR 9.28%でより速く成長しています。

2031年にかけて最も強い成長見通しを提供する地域はどこですか?

北米は2025年に46.39%のシェアでリードしていますが、加盟店のデジタル化とマルチレール決済受け入れが急速に拡大しているため、アジア太平洋地域がCAGR 9.67%で最も速い成長を提供しています。

最終更新日: