スマートカード市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

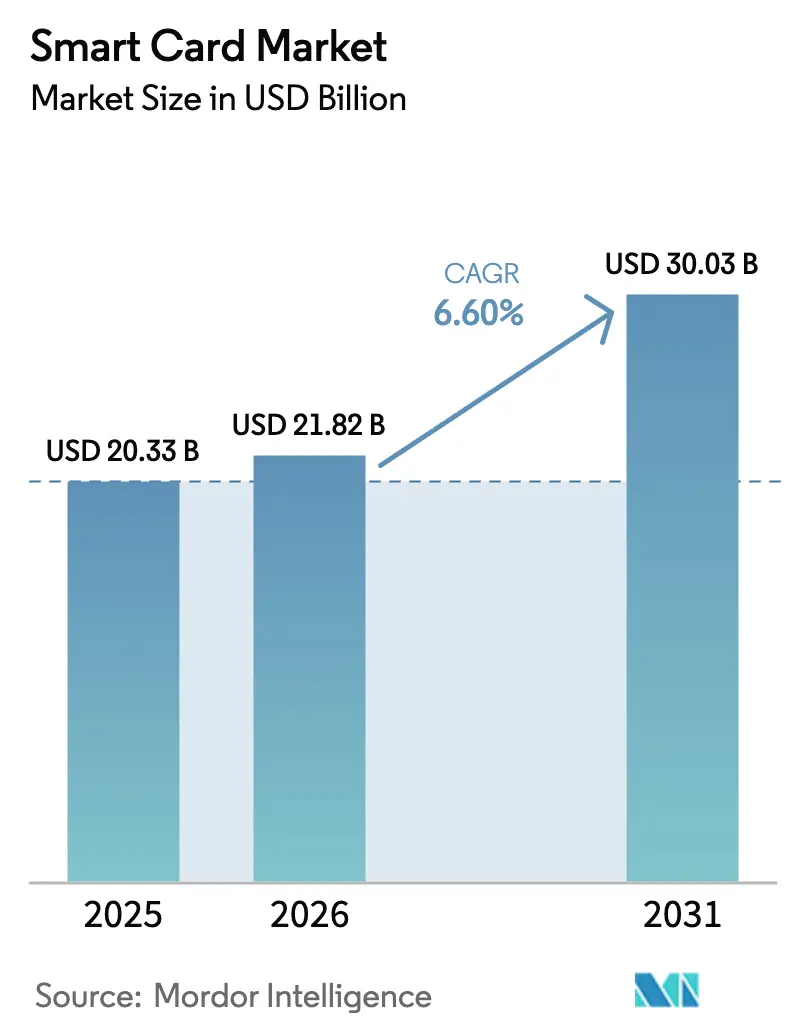

| 市場規模 (2026) | 21.82 十億米ドル |

| 市場規模 (2031) | 30.03 十億米ドル |

| 成長率 (2026 - 2031) | 6.60% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスマートカード市場分析

スマートカード市場規模は2026年に218.2億米ドルであり、2026年から2031年の期間に6.6%のCAGRを記録し、2031年には300.3億米ドルに達すると予測されています。新興アジア経済圏におけるコンタクトレスEMV移行の義務化、欧州連合におけるeIDAS 2.0デジタルウォレット規制、およびポリカーボネート基板を優先する企業の持続可能性目標が、決済分野を超えて国家デジタルID基盤への需要を集合的に押し上げています。磁気ストライプ置き換えが主流であったパンデミック前のサイクルとは異なり、現在の成長は、交通、医療、福祉システム全体にセキュアエレメントを組み込む主権型電子IDプログラムおよび脱炭素化コミットメントに依存しています。垂直統合型半導体ベンダーがターンキーカードモジュールを提供するにつれて競争激化が進み、純粋なカードビューローのマージンは圧縮されていますが、価格感応度の高い市場における発行体の参入障壁も低下しています。これらのトレンドは、規制遵守、素材革新、サプライチェーン強靭性のバランスを取れるベンダーに複数年にわたる機会をもたらしています。

主要レポートのポイント

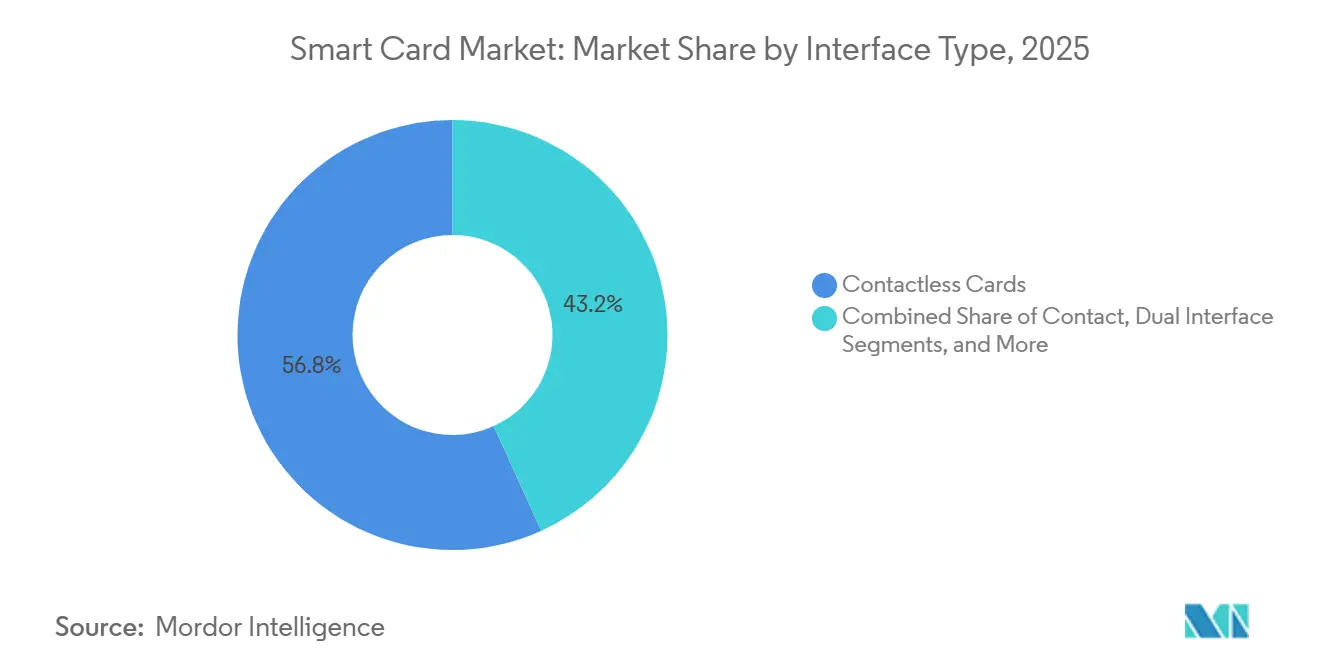

- インターフェースタイプ別では、コンタクトレスカードが2025年のスマートカード市場シェアの56.78%を占め、デュアルインターフェースカードは6.82%のCAGRで拡大すると予測されています。

- チップタイプ別では、マイクロコントローラベースのカードが2025年のスマートカード市場の66.59%を占め、セキュアエレメントカードは7.21%のCAGRで進展しています。

- 素材別では、PVCが2025年に38.17%のシェアを維持していますが、ポリカーボネートカードは7.36%のCAGRで成長すると予測されています。

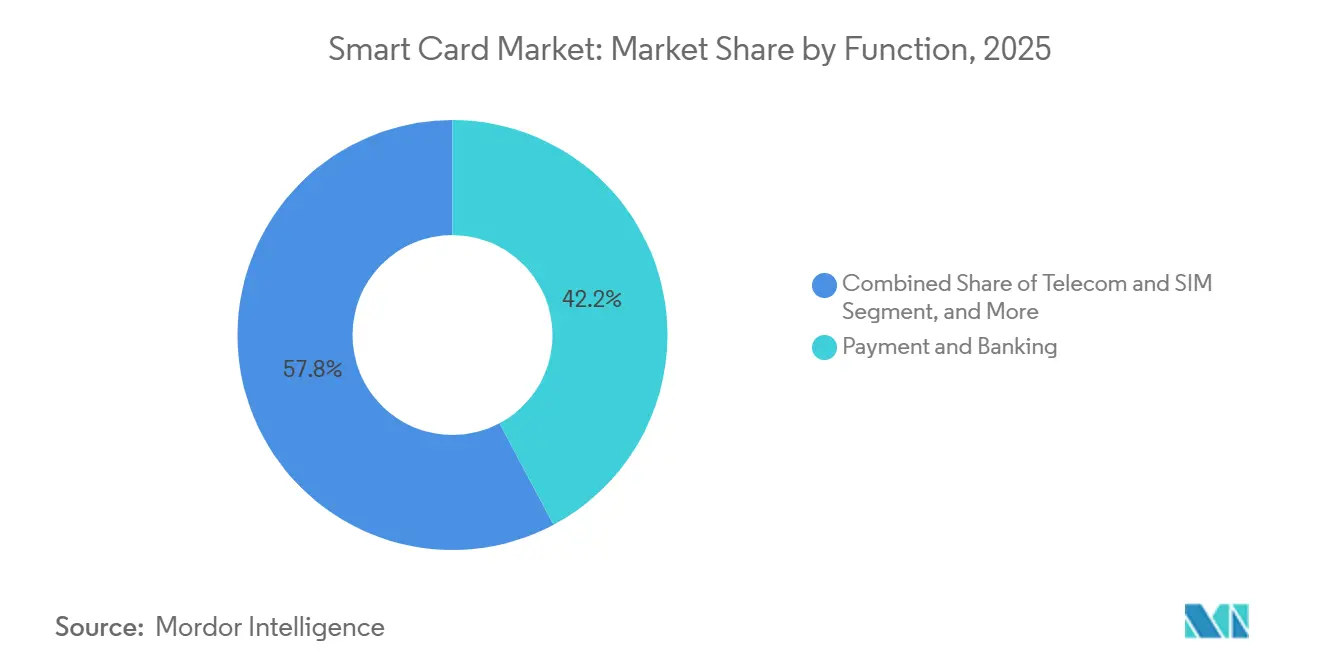

- 用途別では、決済・銀行が2025年に42.21%を占め、識別・電子ID機能は2026年から2031年にかけて最高の7.03%のCAGRを示すと予測されています。

- エンドユーザー別では、通信が2025年の収益の58.47%を占め、BFSIは2031年まで最も高い6.93%のCAGRを記録しました。

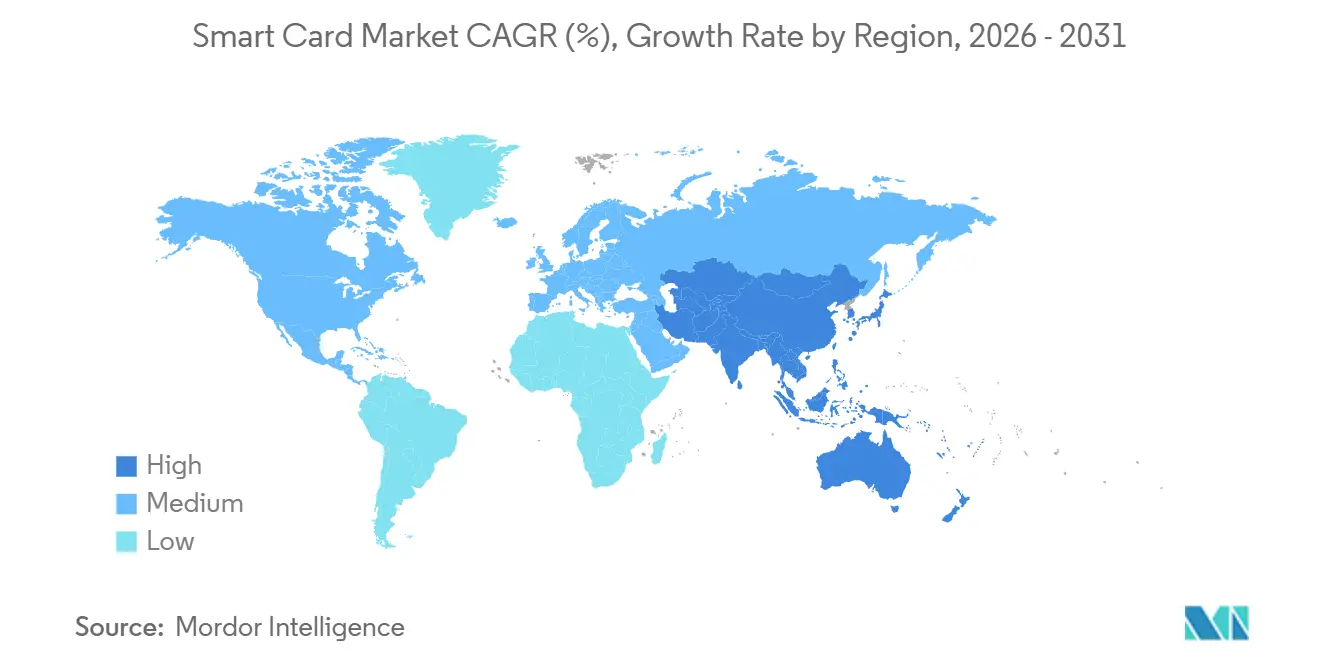

- 地域別では、アジア太平洋地域が2025年のスマートカード市場収益シェアの54.11%をリードし、アジア太平洋地域は2031年まで約7.44%のCAGRで成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

市場動向とインサイト

スマートカード市場のドライバー影響分析*

| 新興アジア経済圏におけるコンタクトレスEMV移行 | +1.8% | アジア太平洋中核、南米・アフリカへの波及 | 中期(2〜4年) |

|---|---|---|---|

| 欧州・GCCの国家電子IDおよびデジタルヘルス展開 | +1.5% | 欧州および中東、北アフリカでの試験的導入 | 長期(4年以上) |

| EU eIDAS 2.0デジタルウォレット規制の採用 | +1.3% | 欧州、ドイツ・フランス・オランダでの早期進展 | 長期(4年以上) |

| ラテンアメリカにおけるプリペイドSIM拡大がセキュアエレメントを牽引 | +1.2% | 南米、特にブラジル・アルゼンチン・メキシコ | 中期(2〜4年) |

| 持続可能性を背景としたリサイクル・バイオプラスチックカードへの移行 | +0.9% | 北米・欧州主導のグローバル展開 | 長期(4年以上) |

| 北欧における生体認証FIDO2オンカード認証の普及 | +0.7% | スウェーデン、ノルウェー、デンマーク、フィンランド | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

新興アジア経済圏におけるコンタクトレスEMV移行

インド、インドネシア、フィリピン、ベトナムの規制当局は、発行体が数億枚の旧来の磁気ストライプカードをコンタクトレスデュアルインターフェース型に置き換えることを義務付ける厳格な期限を設定しています。インドだけでも、2026年12月までに4億5,000万枚のRuPayデビットカードをアップグレードしており、これは受け入れを保証する販売時点端末の義務化と同期しています。インドネシアとフィリピンでも同様の動きが規制上の強制と財政的インセンティブを組み合わせ、新規カードの60%超の発行体採用率を促進しています。ベトナムの銀行は、2027年の政府期限に先行するため、2025年第3四半期に3,500万枚のコンタクトレスカードを事前発注しました。これらの義務化は数量需要を加速させ、アンテナおよびインレイのサプライチェーンを維持し、パーソナライゼーションサービスをローカルでバンドルできるメーカーを優遇します。その結果、スマートカード市場のベースライン数量を押し上げる予測可能な複数年の需要曲線が生まれます。

EU・GCCの国家電子IDおよびデジタルヘルスカード展開

欧州のeIDAS 2.0規制は、すべての加盟国に2026年までにデジタルウォレットを発行することを義務付けており、ドイツ、フランスなどが生体認証を組み込んだポリカーボネートカードを配布するよう促しています。ドイツは4,500万枚の更新を計画しており、フランスはIDEMIAと3,000万枚のカード契約を締結しています。湾岸協力会議では、サウジアラビアが2025年に1,200万枚のAbsherデジタルIDカードを発行し、アラブ首長国連邦が850万枚のマルチアプリケーション対応エミレーツIDを出荷しました。これらのプログラムは、決済、医療、渡航の認証情報を単一のセキュアエレメントに組み込み、高付加価値の部品表を確定させ、8〜10年の更新サイクルを生み出します。すでにコモンクライテリア認証を保有するベンダーがファーストムーバーアドバンテージを獲得する一方、後発組は長い認定期間に直面します。

ラテンアメリカにおけるプリペイドSIM拡大がセキュアエレメントを牽引

ブラジルは2025年に1億4,200万件のアクティブなプリペイド契約を記録し、アルゼンチンはeSIM対応プリペイドカードを義務付け、通信事業者にデュアルインターフェースセキュアエレメントの採用を強制しています。[1]ANATEL-ブラジル、「プリペイド携帯契約統計2025年」、anatel.gov.br メキシコの生体認証登録規則により6,800万枚のSIMカードがセキュアエレメント型に置き換えられ、コロンビアはSIMカード上のモバイルマネーを承認し、デュアルアプリケーション対応の通信・決済認証情報の注文を生み出しました。ラテンアメリカの年間25%超の高い解約率は、安定したカード更新需要を生み出し、メーカーを価格下落から保護しています。セキュアエレメント需要はまた、統合認証情報が普及するにつれて、通信カードサプライヤーが決済・ID市場に軸足を移す機会を提供しています。

EU eIDAS 2.0デジタルウォレット規制の採用

オフライン認証、適格電子署名、および国境を越えた相互運用性により、セキュアエレメントカードは欧州デジタルウォレットスタックに不可欠な存在となっています。オランダは2025年に800万枚のデュアルインターフェース電子IDカードを発行し、スペインは2,000万枚のDNIエレクトロニコカードを発注し、イタリアは1,400万枚のカルタ・ディデンティタ・エレットロニカを出荷しました。適格署名カードは標準的な決済カードに比べて40〜60%のプレミアムを要求し、欧州のパーソナライゼーションハブを維持するベンダーのマージンを押し上げます。法的ワークフローのデジタル化が進むにつれて、企業は契約署名用のプロフェッショナルグレードカードを購入し、公共部門の入札を超えてアドレス可能な需要を拡大しています。

スマートカード市場の抑制要因影響分析*

| 制約要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| トークン化バーチャルカードの台頭による物理的需要の減少 | -1.1% | 北米・欧州、都市部アジア太平洋での早期採用 | 短期(2年以内) |

| セキュアMCUサプライチェーンの不安定性 | -0.8% | グローバル、アジア太平洋ハブへの深刻な影響 | 中期(2〜4年) |

| GDPRによる国境を越えた発行プラットフォームの遅延 | -0.5% | 欧州、データ適切性パートナーへの波及 | 長期(4年以上) |

| CNPチャネルへの不正移行による北米カードアップグレードの抑制 | -0.6% | 北米、西欧での初期兆候 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

トークン化バーチャルカードの台頭による物理的需要の減少

Visa、Mastercard、American Expressはいずれも2025年にバーチャル専用法人カードの二桁成長を報告しており、Amexは初めて物理的な法人カードよりも多くのバーチャルカードを発行しました。出張・調達プラットフォームはリアルタイムの支出管理のためにシングルユーストークンを好み、大量プラスチックの必要性を低減しています。消費者向け再発行は規制されたままですが、かつて発行体の生産量の20%を占めていた法人向け数量は、成熟市場で年間8〜12%縮小しています。発行体は物理カード内にトークンプロビジョニングを組み込むことで対応していますが、そのハイブリッドモデルはカードの寿命を延ばし、再注文を遅らせます。北米・欧州の法人発行に大きく依存するベンダーは、最も急激な数量減少に直面しています。

セキュアMCUサプライチェーンの不安定性

セキュアマイクロコントローラのリードタイムは2024年に38週間まで延び、欧州と台湾の専門ファブが認証のボトルネックに苦しむ中、2025年を通じて高止まりしました。米国CHIPS法に基づく輸出規制により中国での能力増強がさらに遅延し、SIMおよびIDカードプログラムの供給が逼迫しました。デュアルソーシング化により1ユニットあたりのチップコストが最大18%上昇し、発行体は仕様を早期に凍結せざるを得なくなり、新しい暗号標準の採用における機動性が制限されます。したがって、供給リスクは需要シグナルが堅調であるにもかかわらず、短期的な成長を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

スマートカード市場セグメント分析

インターフェースタイプ別:

デュアルインターフェースカードがレガシーとコンタクトレスインフラを橋渡しコンタクトレスカードは2025年に56.78%のシェアでスマートカード市場を支配しました。デュアルインターフェース型は6.82%のCAGRで上昇しており、東欧、南米、アジアの一部でコンタクト専用端末との後方互換性を必要とする発行体のニーズを反映しています。デュアルインターフェース製品のスマートカード市場規模は、チップアンドPINリーダーに依存する加盟店での取引失敗を避けるために銀行が安定的に上昇すると予測されています。ドイツのシュパルカッセンと日本のメガバンクは、インフラの格差を乗り越えるために2025年に4,000万枚超のデュアルインターフェースカードを発注しました。メーカーは15〜20%のコスト増を上回る25〜35%の価格プレミアムの恩恵を受け、粗利益率を改善しています。コンタクト専用カードはニッチな福祉またはクローズドループプログラムに限定され、2.1%のCAGRで引き続き減少します。決済、アクセス、IT認証を統合するために使用されるハイブリッドカードは4.2%のシェアを持ち、5.8%のCAGRで成長し、複数のサービスに単一の認証情報を求める法人バイヤーにとって引き続き魅力的です。

コンタクト専用カードへの発行体の需要は、物理インターフェースがリレー攻撃に対するセキュリティ層を追加する政府・防衛分野で持続しています。単一の基板に複数の技術を組み込んだハイブリッドカードは、論理的・物理的アクセスの統合に関するニッチな企業要件を満たします。したがって、競争の焦点は単なるインターフェースタイプから、カード上での生体認証マッチングや発行後のパーソナライゼーションなどの付加価値機能へとシフトし、ベンダーがスマートカード市場でマージンを守ることを可能にするテーマとなっています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

カードチップタイプ別:

生体認証の普及に伴いセキュアエレメントがシェアを拡大マイクロコントローラカードは2025年に66.59%の市場シェアを占めましたが、韓国で生体認証が義務化され欧州全体で普及するにつれて、セキュアエレメントおよびシステムオンカード設計が7.21%のCAGRで拡大しています。セキュアエレメントのスマートカード市場シェアが上昇しているのは、バックエンド検証を回避してカード内でFIDO2準拠の指紋照合を可能にするためです。フランスのカルト・ヴィタル2と韓国の住民登録カードは、サーバー依存型アーキテクチャからの移行を例示しています。低セキュリティのロイヤルティプログラムがモバイルアプリに移行するにつれて、メモリカードは減少しています。InfineonやSamsungなど自社ファウンドリ能力を持つチップベンダーは、シリコン供給保証とポスト量子暗号ロードマップをバンドルすることで不均衡な価値を獲得しています。

メモリ専用カードは、処理ニーズよりもコスト感応度が高い大量交通機関やプリペイドギフト用途において引き続き重要です。NXPのMOB10などの超薄型モジュールは、曲げ応力に対する耐久性を向上させることで新たなパスポート用途を開拓しています。全体として、セキュアエレメントへの製品ミックスのシフトは、認定されたコモンクライテリア製品ラインを持つ半導体サプライヤーに恩恵をもたらし、スマートカード市場内で技術主導の競争優位を維持しています。

素材別:

持続可能性と耐久性を背景にポリカーボネート基板が台頭PVCは2025年に38.17%のシェアを維持しましたが、MastercardとVisaが2028年までに初回使用PVCの段階的廃止を義務付けるにつれて、ポリカーボネートは7.36%のCAGRで成長しています。[2]Mastercard-ニュースルーム、「持続可能なカード素材イニシアチブ」、mastercard.com ポリカーボネートは8〜10年の耐用年数を持ち、総所有コストを低減し、EU使い捨てプラスチック規則を満たすため、マスマーケット発行体にとって優先されるアップグレード経路となっています。プレミアムプログラムは、JPMorgan Chaseなどの発行体に対して3.2倍の取引量をもたらす金属基板を採用し、1ユニットあたり25〜35米ドルのコストを正当化しています。バイオベースのPLAカードは、Giesecke and Devrientの85%再生可能製品を通じてスカンジナビアの銀行に参入しており、スマートカード市場がカーボン強度によってさらにセグメント化されることを示しています。

金属・複合カードはプレミアムセグメントを占め、知覚価値と耐久性を重視する富裕層向け消費者提案に対応しています。CompoSecureなどのベンダーは2010年以降2億枚超の金属ユニットを出荷しており、差別化素材に対するスケーラブルな需要を示しています。したがって、素材の選択は、ますますセグメント化されるスマートカード市場において、発行体が持続可能性、ブランディング、セキュリティの目標を整合させるためのレバーとなっています。

機能・用途別:

政府が認証情報をデジタル化する中で電子IDが決済を上回る決済・銀行は2025年のスマートカード市場の42.21%を維持しましたが、28カ国がチップ対応の国民IDを拡大するにつれて、識別・電子IDカードは7.03%のCAGRで拡大しています。適格署名要件が平均販売価格を押し上げ、決済分野の成熟を相殺しています。通信カードは18.3%のシェアを持ち、新興市場でプリペイドSIMの解約率が高いため、依然として年間約6%成長しています。交通チケットと医療認証情報はそれぞれ堅調な中一桁成長を示す一方、小売ロイヤルティカードはモバイルアプリケーションがプラスチックを侵食するにつれて減少しています。

通信SIMカードは、新興市場がデバイス互換性のためにリムーバブルフォームファクターに依然依存しているため、eSIMの普及にもかかわらず不可欠であり続けています。1,000都市以上の交通事業者がオープンループ運賃システムを採用し、汎用カードに直接決済アプレットを組み込んでいます。デジタル代替手段が普及する中でも、多様化した用途がベースラインの成長を確保しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー産業別:

磁気ストライプポートフォリオの期限切れに伴いBFSIが収益シェアを拡大通信エンドユーザーは2025年に52億枚のSIMカードを背景に収益の58.47%を占めました。しかし、ラテンアメリカと東欧の銀行が期限切れの磁気ストライプポートフォリオをEMVコンタクトレス形式に移行するにつれて、BFSIセグメントは6.93%のCAGRで最も速く成長しています。政府プログラムは11.4%のシェアを占め、デジタルID義務化を背景に7.1%のCAGRで上昇すると予測されています。医療提供者は保険・医療データを統合する電子健康カードで追随しており、小売・ホスピタリティはモバイルウォレットへの移行を続け、物理カードの需要を減少させています。

政府プロジェクトは国民IDおよび社会保障プログラムとともに着実に拡大しています。医療は保険データと予防接種記録を統一するために設計されたデジタルヘルスカードイニシアチブを通じて勢いを増しています。小売業者はコンタクトレス決済機能を持つ共同ブランドロイヤルティカードを活用し、スマートカード市場におけるオムニチャネルエンゲージメントとデータ収集戦略を強化しています。

地域分析

アジア太平洋スマートカード市場

アジア太平洋地域は2025年のスマートカード市場収益の54.11%を占め、7.44%のCAGRで成長しています。インドのカード基盤は10億8,000万枚に達し、新規発行の64%がコンタクトレスとなっています。中国は4億2,000万枚のSIMカードをセキュアエレメントにアップグレードし、5Gネットワークの認証に対応しました。日本は2,200万枚のデュアルインターフェース銀行カードを処理し、韓国は2027年までに生体証決済カードを義務化しました。この軌跡を支えているのは、裁量的支出ではなく規制上の義務です。

ヨーロッパスマートカード市場

ヨーロッパは2025年に23.7%のシェアを占め、eIDAS 2.0がユニバーサルデジタルウォレットサポートを義務付ける中、6.8%のCAGRで前進しています。ドイツは2025年に1,200万枚のeIDカードを製造し、フランスは3,000万枚のeIDカードを発行し、イギリスは920万枚の生体認証居住許可証を発行しました。東ヨーロッパはEUの結束基金の恩恵を受け、EMV移行を加速させ、デュアルインターフェースの数量を増加させています。高いセキュリティ基準とポリカーボネートの採用により、平均販売価格が向上しています。

南北アメリカおよびMEAスマートカード場

北アメリカは2025年に14.8%の収益シェアをもたらし、5.9%のCAGRと予測されています。アメリカ合衆国は10年前にEMV移行を完了しており、現在の更新はテクノロジーのアップグレードではなくカードの有効期限切れに依存しています。カナダはすでにコンタクトレス普及率87%を記録しており、増分成長の上限となっています。メキシコの2025年コンタクトレス期限により、地域需要は安定を維持しています。南アメリカ、中東、アフリカは現在合計で10%未満の貢献にとどまっていますが、SIMの解約とeIDプログラムが経済的な逆風を相殺し、成長しています。

競合環境

Thales Group、IDEMIA、Giesecke and Devrient、Infineon Technologies、NXP Semiconductorsの5社が2025年に収益シェアの約62%を占め、中程度の集中度を反映しています。西側のリーダーはプレミアム生体認証・持続可能カードへの転換を進める一方、WatchdataやEastcompeaceなどのアジアメーカーは価格で競争しています。Thales Groupは、Bundesdruckerei GmbHのパーソナライゼーション資産を取得することで欧州電子IDの優位性を深め、輸送とデータ主権に関する摩擦を軽減する12のセンターを追加しました。IDEMIAは北欧のパイロットで420万枚の生体認証決済カードを出荷し、インドのアーダール連携デビットプログラムで1億5,000万枚のカード契約を締結しました。InfineonとNXPはポスト量子暗号ベンチャーを設立し、シリコン所有権が新たな戦略的高地であることを示しました。Samsung Electronics Co., Ltd.はファウンドリ規模を活用して初の通年でチップシェア6.8%を達成し、カードビューローの組み立てコストを削減するアンテナインモジュール統合設計を提供しました。[3]Samsung-Electronics、「セキュアエレメント市場参入2024年」、news.samsung.comGiesecke and Devrientはポリカーボネート工場に1億2,000万ユーロを投資し、PVC禁止が本格化した際に素材の脱炭素化が価格決定力を確保するという賭けに出ました。CPI Card Group Inc.などの純粋なビューローは北米でのポリカーボネート能力で対応していますが、サードパーティチップへの依存がマージン圧縮にさらされています。

スマートカード産業リーダー

CardLogix Corporation

Watchdata Technologies

Bundesdruckerei GmbH

IntelCav

Secura Key

- *免責事項:主要選手の並び順不同

本レポートで取り上げたスマートカード市場企業

- Thales Group (Gemalto)

- IDEMIA

- Giesecke and Devrient GmbH

- Infineon Technologies AG

- HID Global (Assa Abloy AB)

- NXP Semiconductors N.V.

- CPI Card Group Inc.

- Watchdata Technologies

- Bundesdruckerei GmbH

- Fingerprint Cards AB

- Samsung Electronics Co., Ltd.

- KONA I Co., Ltd.

- CardLogix Corporation

- IntelCav

- Secura Key

- Alioth LLC

- Eastcompeace Technology Co., Ltd.

- American Banknote Corporation (ABCorp)

- Paragon ID (ASK)

- Shenzhen Hengbao Co., Ltd.

- VALID S.A.

スマートカード市場における最近の業界動向

- 2025年12月:IDEMIAがインド政府と提携し、2年間で1億5,000万枚のアーダール連携生体認証決済カードを供給。

- 2025年11月:Thales Groupが3億4,000万ユーロ(3億8,400万米ドル)でBundesdruckerei GmbHのカードパーソナライゼーション部門を取得。

- 2025年10月:InfineonとNXPが1億8,000万米ドルの合弁会社を設立し、ポスト量子セキュアエレメントを構築、2026年第4四半期の展開を目標とする。

- 2025年9月:Giesecke and Devrientが85%再生可能なPLA基板を導入し、スカンジナビアの銀行から800万枚のカード注文を獲得。

スマートカード市場 Report Scope and Research Methodology

市場の定義と対象範囲

当社の調査は、グローバルスマートカード市場を、決済、識別、アクセス制御、通信(SIM・eSIM)、交通チケット、医療認証の目的で供給される、セキュアマイクロコントローラまたはメモリチップを組み込んだ新規発行・工場プログラム済みのコンタクト型、コンタクトレス型、デュアルインターフェース型、ハイブリッド型カードから生成される年間収益として定義しています。

調査範囲の除外:NFCタグとして販売されるモジュール、磁気ストライプ専用カード、SIMカードサービス収益、および純粋なバーチャル認証情報は含まれません。

本レポートで対象となるセグメント

- インターフェースタイプ別

- コンタクト

- コンタクトレス

- デュアルインターフェース

- ハイブリッド

- カードチップタイプ別

- メモリ

- マイクロコントローラ

- セキュアエレメント・システムオンカード

- 素材別

- PVC

- ポリカーボネート(PC)

- ABS

- PETGおよびバイオベースプラスチック

- 金属・複合材

- 機能・用途別

- 決済・銀行

- 識別・電子ID

- アクセス制御・物理セキュリティ

- 通信・SIM

- 交通チケット

- 医療・保険

- 小売・ロイヤルティ

- エンドユーザー産業別

- BFSI

- ITおよび通信

- 政府・公共部門

- 交通・物流

- 医療

- 小売・ホスピタリティ

- 教育・その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- その他欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- その他アジア太平洋

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東

- GCC

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- ケニア

- その他アフリカ

- 北米

データソース、市場規模の算定、および検証

一次調査

次に、アジア、欧州、北米、湾岸地域のスマートカードシリコン設計者、パーソナライゼーションビューロー、決済スキームインテグレーター、国民IDプログラムマネージャーにインタビューを行います。これらの議論により、出荷の季節性、平均販売価格、デュアルインターフェースまたは生体認証形式への移行率が検証され、デスクワーク中に特定されたモデルの前提を精緻化することができます。

デスクリサーチ

Mordorのアナリストはまず、EMVCo、スマートペイメントアソシエーション、国連コムトレードなどの機関からの公開貿易統計を参照して年間スマートカードユニットフローを測定する参照ライブラリを構築します。これを中央銀行の政策文書、EU電子IDディレクティブ、交通当局の文書、およびカード更新サイクルを詳述した10-Kや投資家向け資料における発行体の開示で補完します。マクロコンテキストが必要な場合、世界銀行のFindexデータベースやITUの携帯加入者シリーズなどのソースが、アドレス可能なユーザープールのベンチマークに役立ちます。発行体の財務情報のためのD&B Hooversや取引ニュースのためのDow Jones Factiva などの有料コレクションにより、年間ベースラインを歪める可能性のある異常な急増を特定できます。このリストは例示的なものであり、多くの追加出版物がデスクワークを支えています。

市場規模算定と予測

トップダウン再構築により、報告された生産・貿易データを2024年の需要プールに変換し、選択的なボトムアップチェック(サンプリングされた発行体のロールアップとチャネルASP×数量)でストレステストを行い、合計を精緻化します。主要変数には以下が含まれます: - 年間EMVカード出荷数、 - 4G・5G SIMアクティベーション数、 - POS取引におけるコンタクトレス決済普及率、 - 政府の電子ID発行目標、および - チップメモリ密度別の平均スマートカードASPトレンド。多変量回帰がこれらのドライバーを過去の収益に結びつけ、シナリオ分析が規制上の義務またはチップセット不足に対して調整します。ボトムアップの発行体サンプルで明らかになったギャップは、最終的な三角測量の前に検証済みの購買注文からの正規化されたASPバンドを使用して補完されます。

データ検証と更新サイクル

アウトプットは3層の分散チェックを通過し、その後シニアレビュアーが外部の出荷集計とマクロ指標に対して数値をベンチマークします。レポートは年次で更新され、大規模な国民IDの入札など、サイクル中の政策変更が発生した場合は迅速な再検証が行われ、クライアントは常に最新の洞察を受け取ります。

Mordor Intelligenceのスマートカード市場規模と他の公表推計との比較

公表された推計は、企業がカードの定義を異なる方法で適用したり、サービス収益をバンドルしたり、不均一なサイクルで予測を更新したりするため、しばしば乖離します。

主要なギャップドライバーには以下が含まれます:一部の出版社はレガシー磁気ストライプカードを含め、他は為替レートを固定し、一部は限られた銀行調査からユニットを外挿してグローバルEMV出荷監査と照合しません。Mordorの厳格な範囲、年次更新、デュアルパス検証がこれらの落とし穴を防ぎます。

ベンチマーク比較

| 市場規模 | 匿名ソース | 主要なギャップドライバー |

|---|---|---|

| 203.0億米ドル(2025年) | ||

| 154.0億米ドル(2024年) | グローバルコンサルタントA | 通信SIM更新を除外、静的為替レートを使用 |

| 102.0億米ドル(2024年) | 産業アナリストB | デュアルインターフェースASPプレミアムを省略、地域カバレッジが限定的 |

| 167.0億米ドル(2023年) | セクターインサイトC | バーチャル認証情報と物理カードを統合 |

要約すると、収益を検証可能な出荷データに固定し、実務者と検証し、透明な変数レベルのモデリングを適用することで、Mordor Intelligenceは経営幹部が戦略計画に依拠できる、バランスの取れた再現可能なベースラインを提供しています。

レポートで回答される主要な質問

スマートカード市場の現在の規模と成長見通しは?

市場は2026年に218.2億米ドルであり、6.6%のCAGRで2031年までに300.3億米ドルに達する軌道にあります。

スマートカード販売に最も多くの収益をもたらしている地域はどこですか?

アジア太平洋地域は世界収益の54.11%をもたらしており、政府が義務付けたコンタクトレス決済および電子IDプログラムに牽引されています。

デュアルインターフェースカードが普及している理由は何ですか?

コンタクトと非接触の両方の端末をサポートできるため、インフラ移行期における取引拒否を最小化します。

持続可能性の義務化はカード素材をどのように形成していますか?

発行体のカーボン目標と規制圧力により、ポリカーボネートおよびバイオベース基板がPVCに取って代わりつつあり、カードの耐久性を高め、ライフサイクルコストを低減しています。

スマートカードのセキュリティに最も影響を与える技術トレンドは何ですか?

ポスト量子暗号とオンカード生体認証マッチングを備えたセキュアエレメントが、新興のデジタルID・決済標準への準拠に不可欠となっています。

ベンダー競争はどの程度集中していますか?

上位5社が世界収益の60%強を占めており、中程度の集中度を示しつつも、地域専門業者が成長する余地を残しています。

最終更新日: