生体認証カード市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

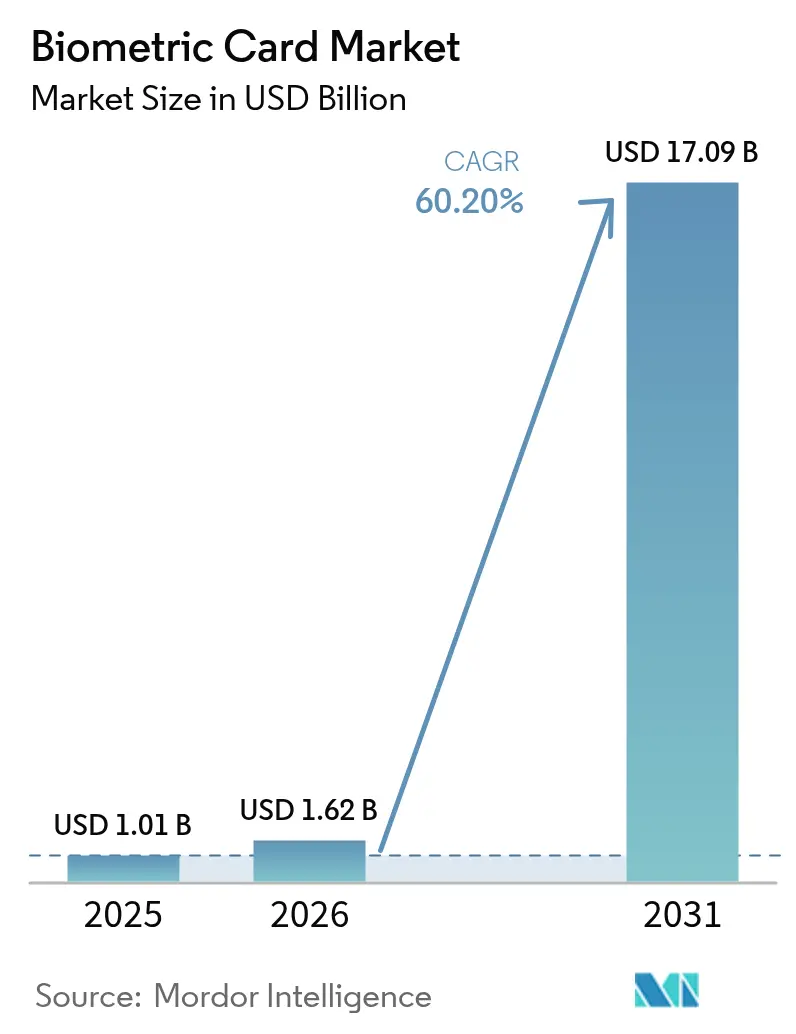

| 市場規模 (2026) | 1.62 十億米ドル |

| 市場規模 (2031) | 17.09 十億米ドル |

| 成長率 (2026 - 2031) | 60.20% CAGR |

| 最も急速に成長している市場 | 中東 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる生体認証カード市場分析

生体認証カード市場規模は2025年に10億1,000万米ドルと評価され、2026年の16億2,000万米ドルから2031年には170億9,000万米ドルへ、予測期間(2026年~2031年)中に年平均成長率60.2%で成長すると推定されています。この卓越した成長軌跡は、指紋センサー価格が1ユニットあたり5米ドル未満へ低下したこと、強力な顧客認証(SCA)義務の広範な導入、およびスマートフォン決済プラットフォームに流出したインターチェンジ収益を取り戻すための発行会社戦略によって支えられています。製造歩留まりは着実に向上しており、大規模展開が経済的に合理的となり、新カードプログラムの市場投入期間が短縮されています。日本、中国、サウジアラビアにおける初期の商業展開は消費者ニーズを実証し、世界的な決済ネットワークは残存していた技術的懸念を払拭するコア認証を完了しました。発行会社は現在、生体認証カード市場をニッチな付加機能としてではなく、モバイルウォレット優位性に対する不可欠な対抗手段として捉えています。

主要レポートのポイント

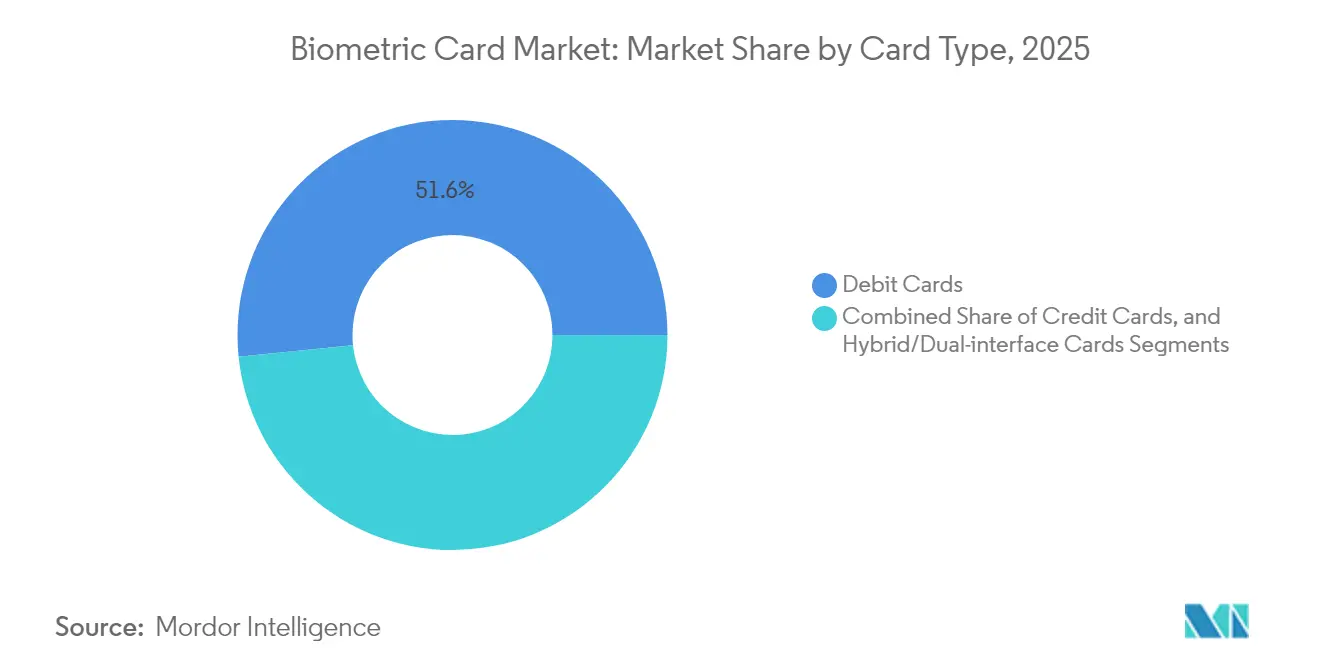

- カードタイプ別では、デビットカードが2025年の生体認証カード市場シェアの51.62%を占め、ハイブリッド・デュアルインターフェースカードは2031年までに年平均成長率62.1%で拡大しています。

- 用途別では、決済が2025年の生体認証カード市場規模の70.35%を占め、暗号資産コールドウォレットストレージカードは2031年までに年平均成長率63.4%で加速しています。

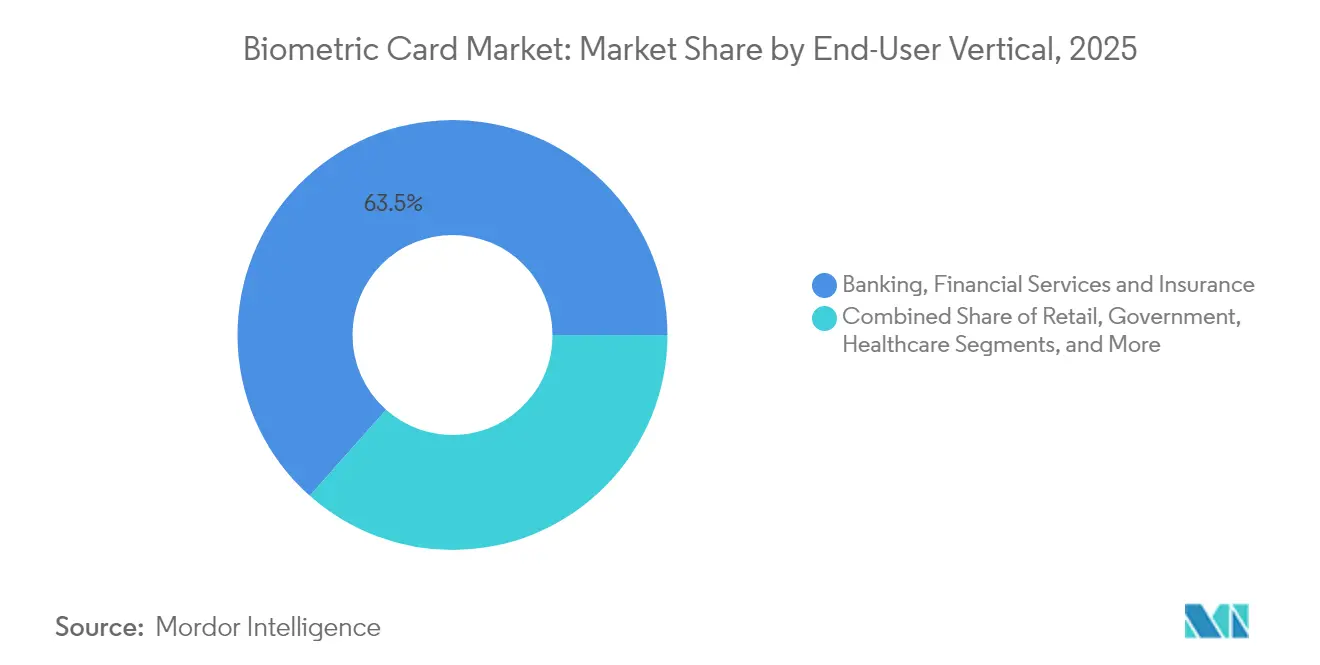

- エンドユーザー業種別では、銀行・金融サービス・保険が2025年に63.45%の収益を獲得し、ホスピタリティは2031年までに年平均成長率61.8%を達成する見通しです。

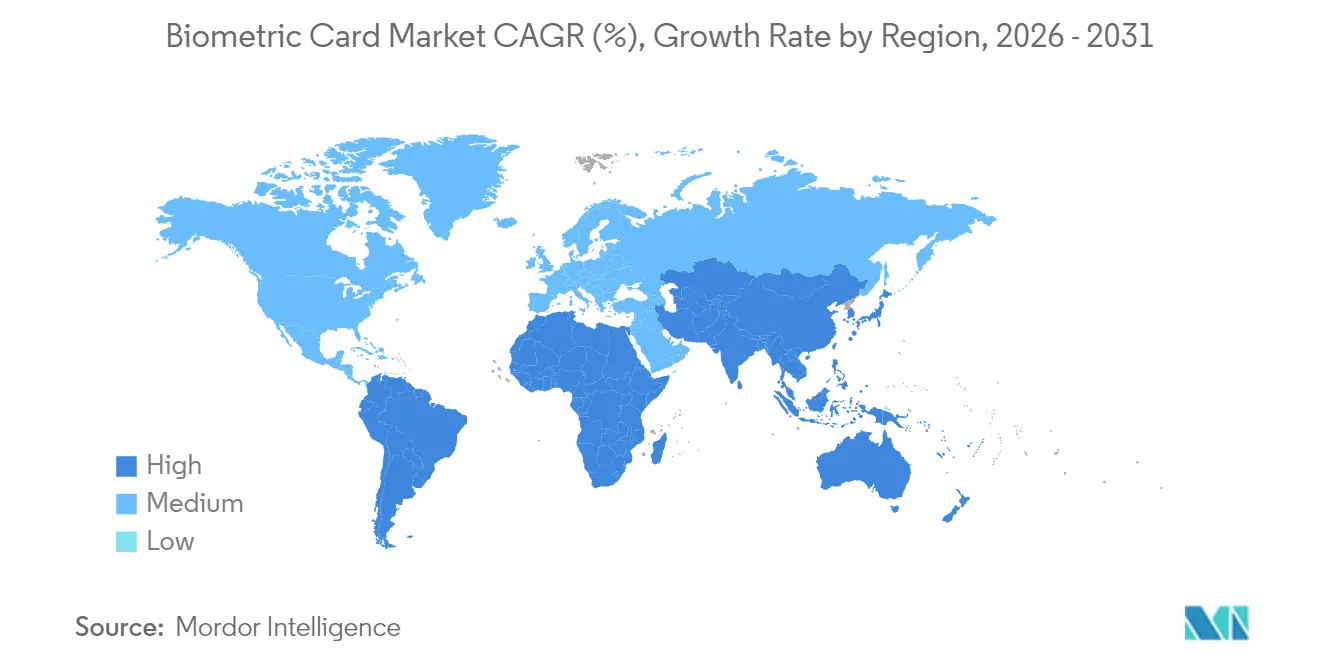

- 地域別では、アジア太平洋地域が2025年の世界収益の38.10%を生み出し、中東は2031年までに年平均成長率66.4%を予測しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の生体認証カード市場のトレンドとインサイト

推進要因の影響分析*

| 推進要因 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 非接触決済の採用拡大 | +12.5% | 世界、アジア太平洋、欧州 | 短期(2年以内) |

| 生体認証センサーおよびセキュアエレメントコストの低下 | +15.2% | 世界、製造はアジアに集中 | 中期(2〜4年) |

| 強力な顧客認証に関する規制上の後押し | +8.7% | 欧州、北米へ拡大中 | 中期(2〜4年) |

| 新興経済圏における金融包摂プログラム | +6.3% | アフリカ、南米、東南アジア | 長期(4年以上) |

| OEMウォレットへ流出したインターチェンジ収益を取り戻すことを目指す銀行 | +11.4% | 北米および欧州 | 短期(2年以内) |

| 生体認証コールドウォレット暗号資産ストレージカードへの需要 | +4.8% | 世界、暗号資産活発地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

非接触決済の採用拡大

非接触利用はパンデミック期間中に利便性機能から優先されるデフォルトへと移行し、現在も定着しています。生体認証カードは、従来であればPIN入力を要求する非接触取引額上限を撤廃し、タップアンドゴーの速度を維持しながら失われた不正防止機能を回復させます。日本のライフカードプログラムは、消費者が高額の食事代や交通費の指紋認証を迅速に受け入れることを示しました。決済ネットワークは現在、ウォレットベースのエコシステムの中で物理カードの関連性を維持するために生体認証を推進しています。小売業者はより短い会計待ち時間とチャージバックリスクの低減から恩恵を受け、生体認証カード市場に対する加盟店の支持を強化しています。[1]Mastercard、「マスターカード生体認証決済カード | 指紋認証」、mastercard.com

生体認証センサーおよびセキュアエレメントコストの低下

量産により指紋センサー価格は5米ドル未満に抑えられ、部品表コストが削減されたことで、発行会社は年会費なしに生体認証カードを大量発行できるようになりました。Infineon Technologiesのセコーラ・ペイ・バイオおよびFingerprint Cards ABのシングルチップアーキテクチャは重複するマイクロコントローラーを排除し、電力消費を削減してラミネーション工程を簡略化しました。多層構造における歩留まり改善により、かつては20%を超えていた廃棄率が低下し、受託製造業者に新たな収益源が生まれました。キャパシティが倍増するたびに半導体コストが歴史的に15〜20%低下することから、生体認証カード市場は従来モバイル端末に限られていた半導体的なコスト曲線を享受するようになっています。

強力な顧客認証に関する規制上の後押し

欧州の決済サービス指令(PSD2)フレームワークは二要素認証を義務付けており、発行会社はSIMスワップ攻撃による不正損失を増大させるSMSワンタイムパスワードに代わる手段を模索しています。カードに組み込まれた指紋は「所持しているもの」と「本人であること」を一動作で満たし、消費者がスマートフォンを操作することなく加盟店がコンプライアンスを達成できます。Visaのペイメントパスキーはカードプレゼントおよびカードノットプレゼントのフローが、生体認証クレデンシャルをユーザーの管理下に置いた場合に収束する方法を示しています。同様の義務はカナダやシンガポールでも表面化しており、生体認証カード市場への持続的な規制上の後押しが確保されています。[2]EMVCo、「2025年のシームレスかつセキュアな決済の推進」、emvco.com

OEMウォレットへ流出したインターチェンジ収益を取り戻すことを目指す銀行

Apple PayおよびGoogle Payは発行会社からウォレット筆頭位置を奪い、ブランド認知度と手数料収益を侵食しました。生体認証カードにより銀行はスマートフォンレベルのユーザー体験を提供しながら顧客との直接的な関係を再構築できます。特に地域銀行やコミュニティバンクは、高コストのウォレットプロバイダー契約を回避するために指紋カードを活用しています。Mastercardが2030年までにエンボス加工された番号を廃止する計画は、カード側の生体認証を主要なセキュリティの拠り所として位置付け、生体認証カード市場に対する発行会社の熱意をさらに強固なものにしています。[3]Visa、「Visaペイメントパスキー - 現代の認証ソリューション」、visa.com

抑制要因の影響分析*

| 抑制要因 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 高い製造コストと低い製造歩留まり | -8.9% | 世界、製造拠点に集中 | 短期(2年以内) |

| スマートフォン生体認証との競合 | -12.3% | スマートフォン普及率の高い先進市場 | 中期(2〜4年) |

| 標準化されたリモート登録プロセスの欠如 | -5.4% | 世界、企業向け展開 | 中期(2〜4年) |

| 多層カード素材に関する持続可能性の懸念 | -3.2% | 欧州および北米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い製造コストと低い製造歩留まり

複雑なカード構造は、指紋センサー、セキュアエレメント、アンテナ、バッテリーを0.8mmのフォームファクターに集約しています。位置ずれやラミネーション不良によりバッチ全体が使用不能となり、従来の非接触カードと比較して歩留まりが低い状況が続いています。Fingerprint Cards ABは2024年に4億3,200万スウェーデン・クローナ(3,850万米ドル)の収益を計上しましたが、廃棄率の上昇が生産量を抑制したことで大幅に落ち込みました。Zwipe ASの2025年3月の破産は、持続的な不良品問題と製造増強が衝突した際の資本的負担を浮き彫りにしています。自動化とインライン光学検査が成熟するまで、製造経済性は供給成長の上限を設け、生体認証カード市場を抑制し続けるでしょう。

スマートフォン生体認証との競合

消費者はすでに指紋や顔認証でスマートフォンのロックを解除しており、独立した生体認証デバイスに対するハードルが高まっています。デバイス中心のウォレットは決済、交通、搭乗券をまとめて提供しており、デジタルネイティブなユーザーにはカードが冗長に見えます。規制当局が大手テクノロジー企業の優位性を精査しているものの、ユーザーの慣性は依然として強く、ほとんどの都市環境でスマートフォンのタップが物理カードと現金の両方を代替しています。優位性を確保するために、生体認証カードはオフライン機能、相互運用性、そしてスマートフォンが常に対応できるとは限らない、特にレガシー端末におけるクロスネットワーク受け入れを強調する必要があります。この競争は、スマートフォンが高度に普及した地域での対応可能シェアを縮小させ、生体認証カード市場の成長目標に課題をもたらすでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

カードタイプ別 - デビットが優位、ハイブリッドが上昇

デビットカードは2025年に収益の51.62%を生み出しており、これは日常的な決済頻度と、生体認証を好む発行会社への不正損失責任の転換を反映しています。ユーザーはPIN入力の手間が省かれ、当座預金口座の残高が保護されることから指紋認証を受け入れています。クレジットカードはやや後れを取っているものの、オフライン生体認証が安心感を提供する高額国際旅行での恩恵を受けています。ハイブリッド・デュアルインターフェース形式は現在62.1%の年平均成長率を記録しており、発行会社がコンタクトおよび非接触リーダーモードの両方で機能する単一SKUを選択するにつれ、生体認証カード市場規模全体を上回っています。KonaのPVCおよびメタル認定は、より高いインターチェンジを持つプレミアム層への拡張を示しています。

ハイブリッドカードはまた、スーパーマーケットの端末、交通ゲート、レストランのEMVリーダーのいずれにおいても指紋認証の手順が同一であるため、在庫管理を合理化し、消費者教育を簡素化します。金属基材はさらに富裕層に訴求しますが、より厚いハウジングに対応するための信頼性の高いセンサー調整が求められます。生産量の拡大に伴いハイブリッドの歩留まりが改善され、ユニットプレミアムが低下してプラチナ層以上の提供を超えた普及が進みます。このフィードバックループが、ハイブリッド形式を生体認証カード市場の競争の核心に置いています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご利用いただけます

用途別 - 決済が支配、暗号資産ストレージが加速

決済は2025年収益の70.35%を占め、既存のPOSインフラとEMV非接触展開を活用しています。指紋認証は取引上限金額のフロアリミットを引き上げ、より多くの取引を手数料収益を生み出すタップ決済に誘導します。アクセスコントロールの用途がこれに続き、1枚のバッジがドアを開けて社員食堂の支払いも決済でき、大企業における認証情報の乱立を緩和します。政府IDプロジェクトは、不正防止義務のもとで社会保障給付と本人確認を統合するために生体認証カードを採用しています。

しかし、暗号資産コールドウォレットストレージは2031年まで最速の年平均成長率63.4%を示しています。機関保有者は、カストディ規制を遵守するためにインターネット接続デバイスから分離されたハードウェアを必要としています。秘密鍵が改ざん防止のセキュアエレメント内に封印されているため、指紋保護されたスマートカードが支持されています。このセグメントの急増は、生体認証カード市場に新たな独立系ソフトウェアベンダーやカストディスタートアップをもたらし、従来の決済レールを超えた多様化を促進し、専門的なセキュアエレメントチップセットへの機会を創出しています。

エンドユーザー業種別 - 銀行・金融サービス・保険がリード、ホスピタリティが急増

銀行・金融サービス・保険は2025年に63.45%のシェアを占めましたが、これは発行銀行がカードプログラムを統括し、当該インターチェンジ収益を保有しているためです。不正損失の削減、PSD2コンプライアンス、ブランド差別化のプレッシャーが継続的な投資を確保しています。小売業は2位にランクされ、従業員のアクセス機能と顧客ロイヤルティを指紋対応の単一フォームファクターに統合しています。政府機関は、社会プログラムにおける漏洩を抑制するために生体認証IDを用いた給付金カードを試験運用しています。

ホスピタリティは61.8%の年平均成長率を記録しており、ホテルがプールサイドでの購入も承認するデュアルパーパスのルームキーを展開しています。ゲストのチェックインはキオスクで行われ、同じカードがエレベーター、客室、スパロッカーへのアクセスを可能にし、シームレスな体験を生み出してフロントデスクの混雑を解消します。オペレーターは磁気ストライプの消磁に関するクレームが減少することを評価し、ゲストはワンジェスチャーアクセスを好んでいます。このユースケースは不正防止よりも体験的なメリットを前面に出しており、生体認証カード市場を牽引するナラティブを拡大しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご利用いただけます

地域分析

アジア太平洋地域は2025年の世界収益の38.10%を占めており、日本のライフカードと中国のデジタル決済基盤が早期採用の先例を確立しました。地域内製造によってコストが低く抑えられ、規制当局はスマートフォンに不慣れな高齢者や農村部の市民へのインクルージョンツールとして生体認証を位置付けました。国内チップ能力の向上により、地域サプライヤーは国際入札において欧州の既存企業と真っ向から競い合うようになっています。

北米はこれに続き、インターチェンジの侵食と散発的なチャージバクスリスクに直面する発行会社によって牽引されています。金融ブランドは富裕層の旅行者を獲得するために金属基材の指紋カードを試験的に提供し、地域銀行はフィンテック競争の中での顧客維持特典としてこの技術を活用しています。強力な顧客認証に関する規制上の明確性は欧州ほど具体的ではありませんが、シームレスなセキュリティに対する消費者の期待が市場の勢いを生み出しています。

中東はサウジアラビアのビジョン2030とUAEのスマートシティ計画がデジタルIDおよびキャッシュレス社会プログラムへの資金を注入し、年平均成長率66.4%で成長トップに立っています。政府調達は認証サイクルを加速させており、IDEX Biometrics ASAの1万ユニットのVisa注文がその証拠です。アフリカは決済機能と国民IDを統合する汎アフリカ金融包摂推進を通じて初期の牽引力を示しているものの、不安定な電力とPOSカバレッジが近期の生産量を抑制しています。欧州はPSD2の義務付けから引き続き恩恵を受けていますが、市場の成熟化により、非接触の普及が生体認証カード市場のベースライン需要を強く維持している中でも、新興地域と比較した相対的な成長ペースが緩やかになっています。

規制環境

バイオメトリックカードは、決済受け入れと本人確認のユースケースがEMVCoの評価プロセスおよび各国のIDに関する標準によって形作られる、階層化されたコンプライアンス体系のもとで運用されている。EMVCoはバイオメトリック決済カードに関するセキュリティおよび性能要件を正式化しており、チップセキュリティ評価フレームワークに沿った指紋センサー評価プロセスを含み、サプライヤーはVisaおよびMastercardのプログラムに到達するためにこれをクリアする必要がある。標準化はISO/IEC 17839-1:2025の制定によっても進展しており、これはID-1およびID-Tフォームファクタにおけるバイオメトリック・システム・オン・カード(BSoC)アーキテクチャの基本要件を定義し、発行者、カード製造業者、コンポーネントベンダー間でより一貫した統合を支援している。

政府機関や入退室管理環境では、調達および技術規則がコンポーネント選定と認証スケジュールに影響を与える。NISTのFIPS 201-3個人識別検証(PIV)標準は米国連邦政府のID資格情報の基盤となっており、FY2026 NDAA(第857A条)は連邦施設および契約業者システムにおけるバイオメトリックリーダーのFIPS 201-3認証を義務付け、バイオメトリックアクセスエコシステムにおける検証済み暗号化とリーダーコンプライアンスの重要性を高めている。これらの制度は、オーストラリアのデジタルIDデータ標準などのデジタルID制度と並存しており、バイオメトリックカードの導入には、決済ネットワークの承認と管轄区域固有のIDおよびプライバシー要件の両方に整合する必要がある。

バリューチェーン分析

バイオメトリックカードのバリューチェーンは、バイオメトリックセンサー・モジュールサプライヤー(特にIDEX BiometricsとFingerprint Cards)、セキュアエレメントおよび決済チップセットプロバイダー(InfineonやSTMicroelectronicsを含む)から始まり、専門ビューローやカードメーカー(Biosmart、Kona、IN Groupe傘下のSPSを含む)によるカード製造・パーソナライゼーション段階へと移行する。決済ネットワーク(VisaおよびMastercard)は、大量展開を左右する認証、承認、プログラムルールを通じて、オーケストレーション層に位置する。Infineon SECORA Pay Bioなどのソリューションをめぐる最近のVisa認証活動、およびIDEX Payベースのカードに対する複数のMastercard承認レター(LoA)は、ネットワーク検証がスループットの重要な制約であり続けていることを示している。

工業化とスケーリングは、センサー、セキュアエレメント、アンテナ、電源コンポーネントをID-1の厚さに統合するために用いられる埋め込み、フライス加工、ラミネート、品質管理の各工程に集中しており、歩留まり管理は依然として大量発行の主要なボトルネックとなっている。市場投入アプローチも、より高い単価を吸収できるプレミアムかつターゲットを絞ったプログラムに傾いており、日本におけるLIFE CARDとIDEX Biometricsの商業展開(2025年1月)や、バングラデシュにおけるMastercard、Eastern Bank PLC、IDEX Biometricsによるバイオメトリック金属クレジットカードの発売(2025年7月)などが含まれる。流通は通常、発行者とそのパーソナライゼーションパートナーを通じて行われ、登録用デバイスおよびプロセスがエンドツーエンドの提供時間、不正検知性能、顧客のアクティベーション率をますます左右している。

競合環境

競争はコンポーネントメーカー、オペレーティングシステムベンダー、カードパーソナライゼーション機関にまたがっており、スタック全体を支配する企業はほとんどいない、適度に細分化された分野を形成しています。指紋センサーの知的財産は集中していますが、セキュアエレメントチップはレガシースマートカードプロバイダーが生体認証オンカードマッチング向けにファームウェアを適応させるにつれ、より多くの新規参入者を見ています。カードメーカーは既存のエンボス加工ラインと地域パーソナライゼーションセンターを活用して発行会社との契約を獲得し、センサーメーカーとリファレンスデザインでパートナーシップを結んでいます。

EMVCoのレジストリには複数のVisaおよびMastercard認定の生体認証構成が記載されており、大規模製造の課題が残る中でも、技術的な参入障壁が低下していることを示しています。戦略的提携が生まれており、Infineon TechnologiesはFingerprint Cards ABと連携し、タレスはバイオソース由来のPLA基材を統合し、IDEMIAはリサイクルPVCに関して協業し、技術と持続可能性のナラティブを一致させています。ニッチプレイヤーは純粋な決済競争を回避し、暗号資産カストディ、ヘルスケア、または論理アクセスをターゲットにしています。

最近の破産はその資本集約的なダイナミクスを浮き彫りにしています。Zwipe ASの2025年の崩壊は、強力なパイロットファネルにもかかわらず資金調達ラウンドが失敗した後に続いたものであり、認証遅延と高い固定費が重なった際の流動性リスクを示しています。一方で、2030年までに印刷されたカード番号を削除するという大手決済ネットワークのイニシアチブは生体認証パラダイムを正当化し、投資家を安心させ、生体認証カード市場の長期的な魅力を強化しています。

生体認証カード業界のリーダー企業

Zwipe AS

タレス・グループ

IDEX Biometrics ASA

STMicroelectronics NV

Visa Inc.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

バイオメトリックカード市場における近期のホワイトスペースは、発行者や地域を横断してロールアウトまでの時間を短縮する、認証済みテストおよび相互運用可能な登録の適用範囲拡大にある。EMVCoは引き続きバイオメトリック・オン・カード要件を評価プロセスに開発・組み込んでおり、2026年3月にはFime研究所がEMV Biometric Card Specificationに基づく指紋バイオメトリックセンサーの試験についてEMVCoの認定を取得し、ベンダーが認定サイクルを完了するための能力が拡大した。並行して、ISO/IEC 17839-1:2025は標準化されたバイオメトリック・システム・オン・カードアーキテクチャの基盤を提供しており、マルチベンダー設計を支援し、カード製造業者やパーソナライゼーションビューローの統合摩擦を低減しうる。

大規模な国内決済市場における規制上の認証義務は、アプリベースの認証と並んで、ハードウェアベースのバイオメトリック要素の具体的な導入経路を生み出している。インド準備銀行(RBI)の「デジタル決済取引の認証メカニズムに関する指令2025」は2026年4月1日に発効し、国内デジタル取引の有効な認証要素として指紋認証や顔認証を含むバイオメトリクスを明示的に認めている。一方、ベトナム国家銀行は2026年1月5日発効(通達45/2025/TT-NHNN)で、銀行口座開設および決済カード発行にバイオメトリック検証を義務付けた。これらの変化は、発行者およびプログラム管理者にとって、バイオメトリックカードをコンプライアンス主導の顧客体験(口座開設、カード発行、より高い保証を要する決済)に組み込む機会を生み出している。Smart Payment Associationによるバイオメトリック決済カード登録の相互運用性仕様策定など、業界の取り組みは2026年の正式導入を目指しており、デバイス、支店、パートナー間での一貫した拡張可能な登録という、導入事業者から挙げられる常態的な障壁の解消を目標としている。

最近の業界動向

- 2026年5月:IDEX BiometricsがID Centricとの正式な商業契約を締結し、センサー納入に関する初期の拘束力ある発注(175万米ドル)を含む合意を発表した。この取引はパイロット段階を超え、確約された数量調達へと移行し、バイオメトリックカードおよびID展開を地域の導入パートナーと結びつけるものである。また、センサー供給計画とパーソナライゼーション能力の整合に対する需要シグナルを強化するものでもある。

- 2025年10月:IDEX Biometrics、Hitachi Payment Services、Airtel Payments Bankがインド初のRuPayバイオメトリック決済カードを発売した。このプログラムは、バイオメトリックカードを大規模な国内スキームエコシステムに拡張し、VisaおよびMastercardのみのパイロットを超えて受け入れ経路を広げるものである。また、バイオメトリック認証を現地の発行・スイッチングインフラと結びつけ、同一のインフラ上での他発行者による横展開を加速させる可能性がある。

- 2024年11月:BiosmartがIDEX Payプラットフォームに基づくバイオメトリック決済カードについてMastercard承認レターを取得した。ネットワーク承認は、追加の認証済み製造拠点を可能にすることで、エコシステムの製造・パーソナライゼーション層を強化する。また、発行者にロールアウトプログラム向けに準拠カードを調達するための選択肢を増やすことで、複数サプライヤーによるスケーリングを支援する。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

この市場は、バイオメトリックデータを保存し、カード上での指紋照合によってユーザーを確認するバイオメトリックカードを対象としている。収益は、各地域における決済、アクセス、ID用途で使用されるバイオメトリックカードの販売から計上される。

対象範囲の除外:スタンドアロンのバイオメトリックリーダー、モバイルバイオメトリック認証アプリ、およびバイオメトリックカードの出荷と結びつかない純粋なソフトウェアIDプラットフォームは除外する。

セグメンテーション概要

- カードタイプ別

- クレジットカード

- デビットカード

- ハイブリッド/デュアルインターフェースカード

- 用途別

- 決済

- アクセスコントロール

- 政府IDおよび金融包摂

- その他の用途

- エンドユーザー業種別

- 銀行・金融サービス・保険

- 小売

- 政府

- ヘルスケア

- 商業事業体

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリアおよびニュージーランド

- その他のアジア太平洋

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- ケニア

- その他のアフリカ

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチでは、バイオメトリックカードがどこで導入されているか、またどのような要件が採用を促進しているかを説明する公式かつ技術的なシグナルから着手する。通常参照するソースには、EMVCoの標準および認証資料、FIDO Allianceのガイダンス、ISO/IECのスマートカードおよびバイオメトリクス標準ファミリーの公開資料が含まれる。

需要側を裏付けるため、中央銀行や決済規制当局の発表(非接触限度額や認証規則に関するもの)、カードおよびモジュールの出荷を大まかに追跡できる貿易・税関統計、カード上照合性能やセンサー統合を扱う査読付き学術誌もレビューする。これらに加えて、パイロット展開、コンバージョン計画、製造能力について論じる企業資料、投資家向け資料、信頼できる報道も参照し、公開資料に詳細がない場合は企業財務データや特許データベースへの有料サブスクリプションを選択的に利用する。ここに挙げたソースは例示であり、データ収集、相互確認、明確化のために他にも多くの公開資料をレビューしている。

一次インタビューおよび調査

一次インタビューは、実際に出荷されているものとパイロット中のものを見極め、価格設定や採用時期に関する前提を整合させるために用いられる。カード製造業者、コンポーネントサプライヤー、決済エコシステム参加者、企業・公共部門ユーザーなど、カードエコシステムの関係者と対話しており、APAC、EMEA、南北アメリカをカバーすることで、回答者が報告する範囲を超えて地域的な導入パターンが一般化されないようにしている。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:28% | 経営幹部(CXO):13% | APAC:45% |

| 中堅層:52% | 機能・部門リーダー:32% | EMEA:33% |

| 小規模プレイヤー:20% | マネージャー:55% | 南北アメリカ:22% |

市場規模算定と予測

市場規模算定は、決済カードの発行数、非接触決済の普及率、バイオメトリック認証を採用するプログラムの割合を用いて、地域別に対象需要プールを再構築するトップダウンアプローチから始まる。その需要プールは、平均販売価格を用いて金額に変換され、センサーおよびセキュアエレメント統合における予想される学習曲線効果を調整した上で、既知の能力増強や商業化スケジュールと照合される。

合計値を現実的に保つため、サンプリングされたプログラム数量、カードサプライチェーンからの出荷指標、パイロットからロールアウトへの転換に関するチャネルチェックなど、選択的なボトムアップ推計によりモデルを裏付ける。直接的なデータが得られない場合は、認証の進捗、発行者のロールアウトの波、登録ワークフローの準備状況といった測定可能なトリガーに紐づく保守的な導入拡大シナリオでギャップを処理する。

予測にあたっては、大量発行の時期や価格下落における不確実性をモデルに反映させるため、シナリオ分析を用いる。主なシナリオ入力には、バイオメトリック登録の摩擦、発行サイクルの時期、非接触取引の成長、決済におけるバイオメトリック認証の規制上の受容、そしてASPがパイロット価格からスケール価格へと移行するペースが含まれ、その後インタビューによる専門家のフィードバックと整合される。

データ検証と更新サイクル

検証は、分散チェックの複数のパスを通じて行われる。出力結果は、発表されたパイロット、認証のマイルストーン、カードサプライチェーンにおける可視化された能力動向といった独立したシグナルと比較される。モデルがこれらのシグナルと一致しない段階的な変化を示す場合、前提を見直し、必要に応じて一部の回答者に再度連絡を取り、何が変化したかを確認する。

最終確定の前に、計算ロジック、通貨の扱い、入力範囲が地域を通じて一貫していることを確認するため、別のアナリストが推計値をレビューする。レポートは毎年更新され、主要な発行者のロールアウト、認証規則の変更、大幅な価格変動など、重要な事象が発生した場合には中間更新が行われる。納品直前には最終更新パスを実行し、数値が最新の公開シグナルと検証済みの前提を反映するようにする。

他の公表推計値と比較したMordor Intelligenceのバイオメトリックカード市場規模

バイオメトリックカードに関する公表数値は、市場がパイロットから拡大発行へと移行しつつある段階にあるため、時期や価格に関する前提がより成熟したセグメントよりも大きな影響を及ぼし、大きく乖離して見えることがある。差異はまた、カードの定義がどれほど広く設定されているか、そして価値がコンポーネントレベルで計上されているか、完成カード出荷レベルで計上されているかによっても生じる。

実際には、最大の乖離は通常、平均販売価格がどのように延長適用されているか、複数地域の集計にどの為替レートのタイミングが適用されているか、そして近期のパイロット出荷が継続的な需要として扱われているかどうかから生じる。公表時期に近いタイミングで価格曲線と通貨換算を更新し、それをインタビューのフィードバックや可視化されたロールアウトのマイルストーンと再照合することで、Mordor Intelligenceは急速な価格下落時の過大評価リスクを低減し、転換プログラムが加速する際の需要の過小評価を回避している。

ベンチマーク比較

| ソース | 市場規模 | 調査手法のギャップ |

|---|---|---|

| Mordor Intelligence | USD 1.01 B (2025) | |

| 業界誌A | USD 12.60 B (2022) | この数値は広範なバイオメトリックカード市場として提示されており、より幅広いカードの種類やユースケースを含んでいるとみられる一方、より初期の年の価格環境を反映しており、後年の数量に適用すると値が過大になり得る。 |

| 業界誌B | USD 12.23 B (2024) | この推計値はバイオメトリックスマートカードとして枠組みされており、決済に特化した指紋カードを超えて、隣接するスマートカード用途やバイオメトリックモダリティを含む可能性があり、これにより対象範囲が拡大し、従来型スマートカードの収益が混在する可能性がある。 |

この表は、乖離の大部分が単なる計算の違いではなく、対象範囲の選択やタイミングの選択によって説明されることを示している。カードの境界を厳密に保ち、ASPをスケール効果を反映するよう更新すると、市場価値は近期の発行実績やロールアウトの準備状況が支えられる水準に近づき、新たなプログラムがパイロットから量産展開へと移行するにつれて、このステップを繰り返すことができる。

レポートで回答される主な質問

生体認証カード市場の2031年の予測金額はいくらですか?

市場は2026年から年平均成長率60.2%を反映し、2031年までに170億9,000万米ドルに達すると予測されています。

指紋認証の採用をリードするカードタイプはどれですか?

デビットカードは日常的な支出における普及度から、2025年収益の51.62%を占め、引き続き主要な媒体となっています。

ハイブリッド・デュアルインターフェースカードはなぜ急速に成長しているのですか?

コンタクトおよび非接触モードを統合し、発行会社の在庫管理を簡素化し、決済環境全体で同一の生体認証手順を求める消費者に訴求しており、62.1%の年平均成長率を牽引しています。

生体認証カードにおいて最も急速に拡大している地域はどこですか?

中東はサウジアラビアおよびUAEのデジタルIDプログラムに牽引され、年平均成長率66.4%で成長しています。

生体認証カードはPSD2コンプライアンスにどのように対応しますか?

カード上の指紋認証は「所持しているもの」と「本人であること」の要素を一段階で満たし、別途デバイスやワンタイムパスワードの必要性を排除します。

生体認証カードにおける主な製造上の課題は何ですか?

多層構造は依然として歩留まり損失に悩まされており、特に新しいハイブリッドおよびメタル形式において製造コストを引き上げ、即応可能な供給を制限しています。

最終更新日: