ヘルスケアにおけるバーチャルリアリティ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

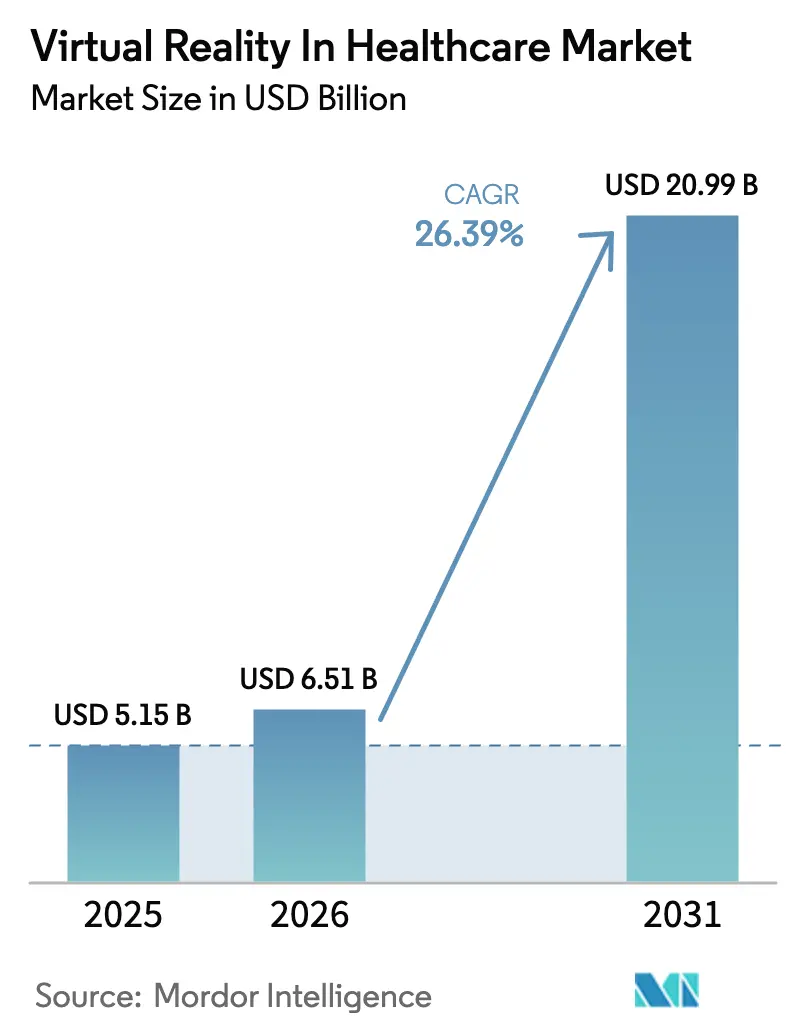

| 市場規模 (2026) | 6.51 十億米ドル |

| 市場規模 (2031) | 20.99 十億米ドル |

| 成長率 (2026 - 2031) | 26.39% CAGR |

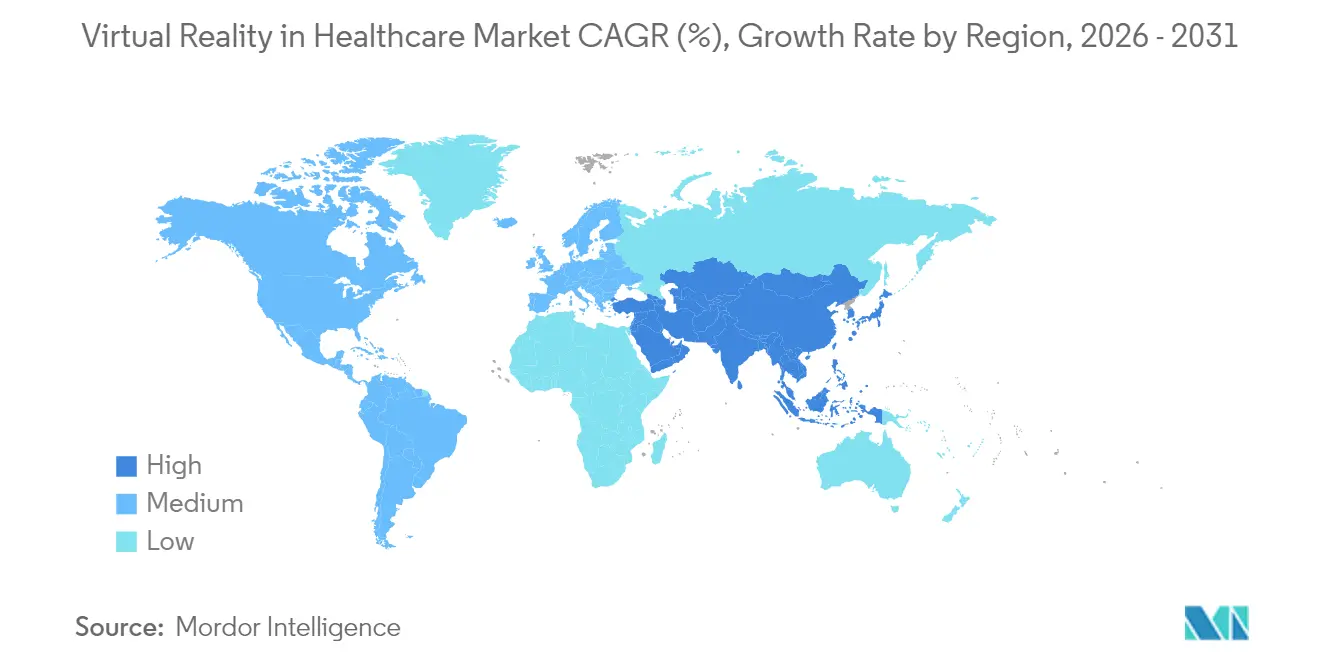

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

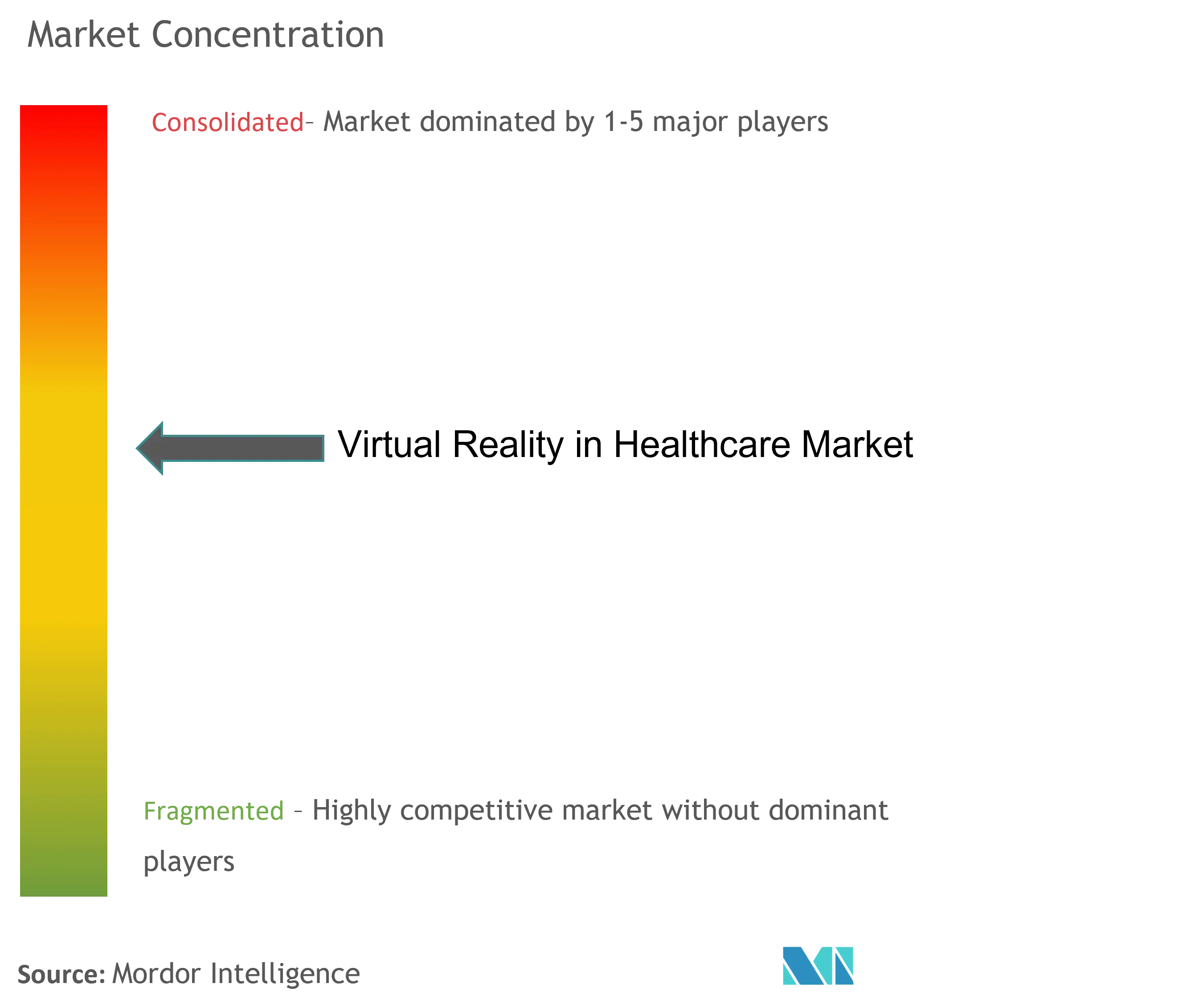

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヘルスケアにおけるバーチャルリアリティ市場分析

ヘルスケアにおけるバーチャルリアリティ市場は、2025年の51億5,000万米ドルから2026年には65億1,000万米ドルへと成長し、2026年〜2031年の26.39%のCAGRで2031年には209億9,000万米ドルに達すると予測されています。機関投資家の信頼の高まり、償還経路の明確化、およびハードウェアコストの低下が重なり、普及が加速しています。ハードウェアは依然として収益の大部分を占めていますが、臨床的検証とAI統合が治療範囲を拡大するにつれて、コンテンツ豊富なソフトウェアプラットフォームがより速いペースでスケールアップしています。FDA承認デバイスに対する初期の償還決定はすでに購買者の経済性を再構築しており、没入型の提供モードは疼痛管理、メンタルヘルス、およびリハビリテーションにおいて特に効果的であることが実証されています。サイバーシックネスおよびプライバシーリスクは依然として存在しますが、的を絞った技術改善、リスク管理フレームワーク、およびより強固なデータセキュリティ基準によって、こうした障壁は着実に軽減されています。

レポートの主要ポイント

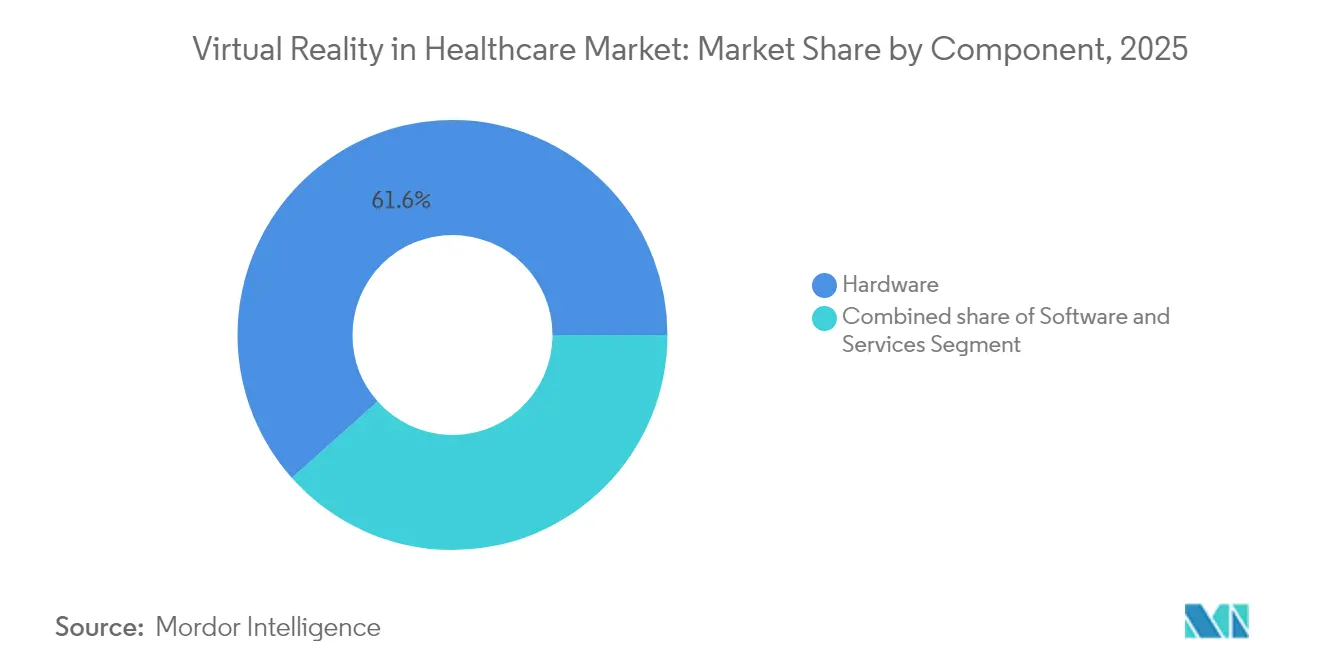

- コンポーネント別では、ハードウェアが2025年のヘルスケアにおけるバーチャルリアリティ市場シェアの61.58%を占め、ソフトウェアは2031年にかけて28.48%のCAGRで成長しています。

- アプリケーション別では、手術シミュレーションおよびトレーニングが2025年に32.10%の売上高シェアでトップとなり、リハビリテーションおよび理学療法は2031年にかけて28.96%のCAGRで拡大すると予測されています。

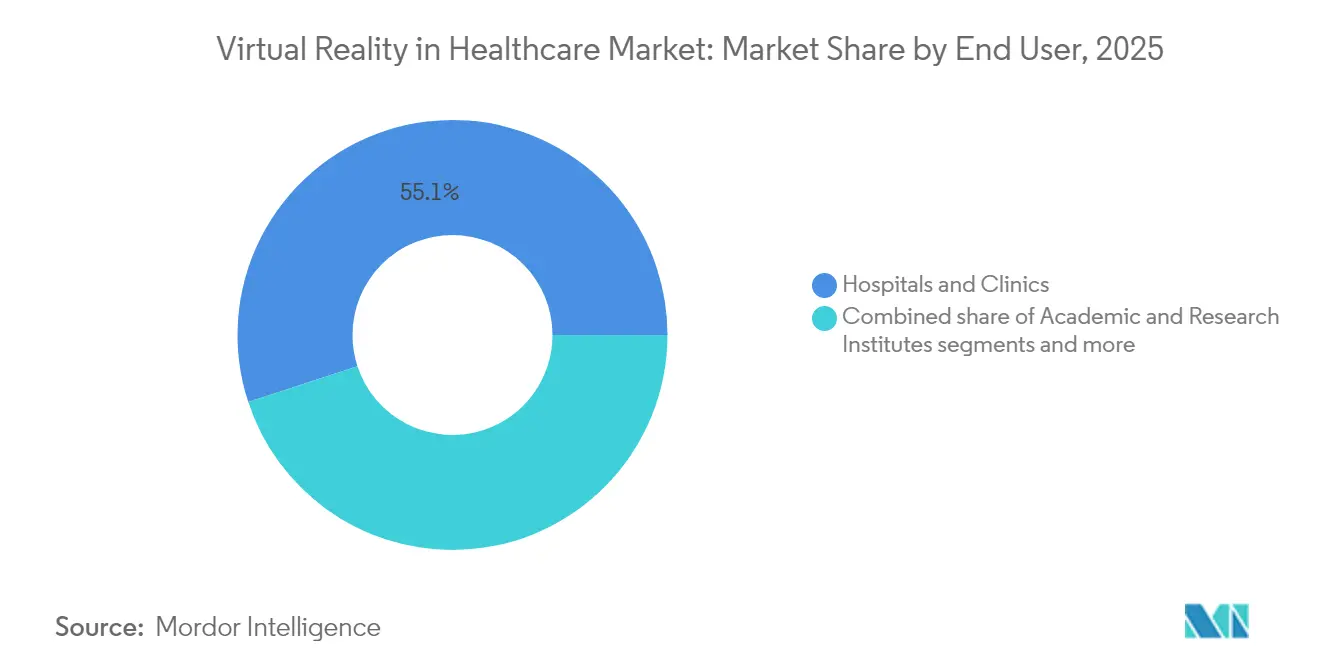

- エンドユーザー別では、病院およびクリニックが2025年のヘルスケアにおけるバーチャルリアリティ市場規模の55.05%を占め、リハビリテーションセンターは2031年にかけて29.35%という最も高いCAGRが予測されています。

- 提供モード別では、没入型VRが2025年のヘルスケアにおけるバーチャルリアリティ市場の68.10%のシェアを獲得し、2031年にかけて29.70%のCAGRで成長しています。

- 地域別では、北米が2025年に42.85%のシェアで首位を占め、アジア太平洋は2031年にかけて30.05%という最も高いCAGRが見込まれています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ヘルスケアにおけるバーチャルリアリティ市場のグローバルトレンドとインサイト

ドライバーインパクト分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 手術トレーニングおよびシミュレーションにおけるVR採用の増加 | +6.8% | 北米および欧州での早期採用を伴うグローバル | 中期(2〜4年) |

| 疼痛管理およびメンタルヘルス療法への需要の増加 | +7.2% | グローバル、特に北米において顕著 | 短期(2年以内) |

| 技術コストの低下とハードウェアの改善 | +5.4% | グローバル、アジア太平洋における製造上の恩恵を伴う | 長期(4年以上) |

| VRを統合した遠隔医療の拡大 | +4.1% | 北米および欧州連合、アジア太平洋へと拡大 | 中期(2〜4年) |

| VRデジタル治療薬に対する政府の償還パイロット | +5.9% | 北米および欧州連合、米国連邦医療保険・医療扶助サービスセンターが採用をリード | 短期(2年以内) |

| アウトカムベースのリハビリテーションを可能にする空間AIアナリティクス | +3.8% | グローバル、先進的な医療システムがリード | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

手術トレーニングおよびシミュレーションにおけるVR採用の増加

外科教育は観察から体験型スキル構築へと移行しています。2024年の無作為化試験では、仮想手術が米国の主要な教育病院での精度を向上させ、学習曲線を短縮することが確認されました。複数の外科チームが実際の手術中にApple Vision Proヘッドセットを正常に展開し、術中での実用可能性を証明するとともに、デバイスに依存しない滅菌野対応アプリへの需要を喚起しました。プラットフォームベンダーは現在、触覚コントローラーとAI誘導評価ダッシュボードをバンドルし、パフォーマンスを採点して資格認定システムにデータを提供しています。製薬会社は、手術ステップと並行して薬剤投与プロトコルを指導するカスタム拡張現実モジュールを発注することで、このエコシステムに参加しています。「空間コンピューティングセンター・オブ・エクセレンス」を形成する病院ネットワークは、スタッフのオンボーディング短縮と研修医一人当たりのトレーニングコスト低減を報告しており、遅れをとる医療機関に投資優先順位の見直しを迫るビジネスケースを裏付けています[1]出典:米国退役軍人省、「医療における没入型バーチャルリアリティ文献概覧」、va.gov 。

疼痛管理およびメンタルヘルス療法への需要の増加

オピオイド危機によって推進された非薬理学的疼痛緩和への政策の急激な転換により、仮想鎮痛がメインストリームのケアに普及しました。RelieVRxなどのFDA承認システムは、療法終了後18ヶ月時点で患者のほぼ70%に持続的な疼痛軽減を示し、これを受けて米国連邦医療保険・医療扶助サービスセンターは2025年1月よりデジタルメンタルヘルスデバイスを償還する3つのHCPCSコードを有効化しました。大学医療センターはVRマインドフルネスモジュールとバイオフィードバックセンサーを組み合わせており、初期の実世界エビデンスはモバイルアプリと比較してアドヒアランスの改善を示しています。AI搭載の療法コンパニオンは視線、音声、および生理的データを分析してシーンの強度をリアルタイムで調整し、多様な社会経済的グループへのアクセスを拡大するとともに臨床医の負担を最小化しています。

技術コストの低下とハードウェアの改善

コンポーネントの標準化、マスマーケット向け光学系、および空間コンピューティングチップセットにより、ヘッドセットの価格帯が圧縮されています。かつて専門機器に高額を支払っていた病院は、ベッドサイドでの教育や遠隔診療のためにコンシューマーグレードのデバイスをパイロット展開するようになっています。研究によると、スマートフォンベースのVRキットは低重篤度の環境において高級システムと同等の疼痛軽減スコアを提供し、予算に制約のある施設に実用的な参入経路を提供しています。レンズ設計とモーション予測アルゴリズムの進歩によりサイバーシックネスの発生率が低下し、モジュール式衛生スリーブと迅速ふき取り素材が感染管理を簡素化しています。マイクロ空気圧フィードバックを備えた触覚グローブがFDA登録ステータスに達しており、精細運動リハビリテーションのための新たな治療モダリティを開拓しています。

遠隔医療へのVR統合の拡大

没入型テレプレゼンスは、高額な施設拡張なしに地方の患者への専門医の専門知識を拡大しています。米国の大規模医療システムは、仮想看護パイロットにより平均退院時間が15%短縮され、患者満足度スコアが向上したと報告しています。遠隔リハビリテーションスイートはモーションキャプチャアナリティクスと遠隔理学療法士による監視を組み合わせ、脳卒中サバイバーが自宅でゲーム化された運動プログラムを完了できるようにしています。規制当局は現在、データの流れがHIPAA準拠を維持する限り、多くのVRセッションを対面受診と同等として扱っています。世界のテレヘルスプラットフォームの35%がAI意思決定支援を組み込むにつれ、解剖学を可視化したり曝露療法をシミュレートしたりするアドオンVRモジュールへの需要が加速しています[2]出典:HealthManagement.org、「テレヘルスの未来」、healthmanagement.org 。

抑制要因インパクト分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高い初期ハードウェアおよび統合コスト | -3.2% | グローバル、特に小規模医療施設に影響 | 短期(2年以内) |

| データプライバシーおよびサイバーセキュリティの懸念 | -2.8% | グローバル、欧州連合および北米ではより厳格な規制 | 中期(2〜4年) |

| 臨床医のサイバーシックネスおよび人間工学的疲労 | -2.1% | グローバル、医療従事者の採用に影響 | 短期(2年以内) |

| 断片化したデバイス認証経路 | -1.9% | グローバル、地域によって異なる規制フレームワーク | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い初期ハードウェアおよび統合コスト

小規模プロバイダーは、設備購入、スタッフトレーニング、および電子カルテ統合を同時に賄うことに苦労しています。ベースラインとなるヘッドセット価格は低下しているものの、滅菌可能なフェイスクッション、3Dトラッキングカメラ、FDA認可の触覚コントローラーなどの医療グレードのアドオンにより費用は高止まりしています。ソフトウェアライセンスは通常、年間シートごとのモデルに従っており、3年以内にハードウェアコストに匹敵する場合があります。多くの管理者は、特にスタッフウェルネスや採血中の患者の注意転換といった非償還対象の使用事例について、明確な投資収益率のテンプレートをいまだ持っていません。助成金やパイロット補助金は有用ですが、持続的なスケーリングは多くの場合、再入院削減やオピオイド処方削減による節約を共有するバリューベース契約に左右されます。

データプライバシーおよびサイバーセキュリティの懸念

没入型システムは生体認証テレメトリー、視線ベクター、およびコンテキスト音声をキャプチャし、保護された健康情報に新たな次元を加えます。規制当局は詳細な同意と強力な暗号化を要求していますが、市販の多くのアプリはコンシューマーグレードのデータ処理をデフォルトとしています。最近の脅威評価では、無許可のアバターが遠隔セッション中に臨床医を装う「ルーム内の男」攻撃のリスクが浮き彫りにされています。病院はゼロトラストアーキテクチャ、エアギャップVRネットワーク、およびリアルタイム異常検知で対応していますが、ソリューションの複雑さが展開コストを押し上げ、調達サイクルを遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:堅固なハードウェア基盤の上でソフトウェアの勢いが増す

ハードウェアは2025年売上高の61.58%を占め、ヘルスケアにおけるバーチャルリアリティ市場における基盤的役割を裏付けています。病院へのグローバルなヘッドセット出荷台数は、ベンダーが長時間の臨床使用向けに光学スタックを最適化し、プラグアンドプレイ滅菌キットを展開した後に急増しました。ジェスチャートラッキングと力覚フィードバックの周辺機器は、整形外科から心臓病学および内視鏡トレーニングプログラムへと広がっています。ヘルスケアにおけるバーチャルリアリティ市場規模のうちソフトウェアは現時点では小さいながらも、病院がコンテンツサブスクリプション、AIドリブンの進捗ダッシュボード、およびクラウドレンダリングのマルチユーザーシナリオに移行するにつれて年率28.48%で複利成長しています。規制グレードのソフトウェア開発キットには、FDA申請を迅速化する事前記入済みの文書テンプレートが同梱されており、独立した開発者の収益化までの時間を短縮しています。

サービス収益はコアの2セグメントに遅れをとっていますが、依然として重要な役割を担っています。医療システムは、VRスキルラボの設計、エンドポイントプロビジョニング、およびクロスプラットフォームコンテンツキュレーションをアウトソーシングするケースが増えています。コンサルタントは、臨床医が既存のケアパスウェイにVRプロトコルを組み込む方法を指導するチェンジマネジメントワークショップをバンドルし、長期的な顧客ロックインを強化するとともに、ソフトウェアの更新サイクルが加速するにつれてリカーリング収益を押し上げています。

注記: 個別セグメントのすべてのシェアはレポート購入後に入手可能

アプリケーション別:リハビリテーションがトレーニングの成長率を上回るペースで加速

手術シミュレーションは2025年に32.10%のシェアを維持し、整形外科、脳神経外科、および低侵襲専門分野における展開が拡大し続けています。米国退役軍人省は、VRリハーサルが初心者外科医の手技的自信を高める強力なエビデンスを強調しました。一方、リハビリテーションおよび理学療法は、没入型バランス課題に取り組んだ脳卒中サバイバーの歩行速度回復が20%速かったという研究の後、支払者の注目を集めました。したがって、リハビリテーションに関連するヘルスケアにおけるバーチャルリアリティ市場規模は、より小さなベースにもかかわらず絶対的なドル規模で急速に拡大しています。FDA承認の疼痛治療モジュールは、リハビリと慢性疼痛ケアの境界をさらに曖昧にしています。

医療教育アプリは看護、薬学、および救急医療へと多様化しており、より広いカリキュラム採用を示しています。患者ケア管理ツール(曝露療法や周術期不安軽減モジュールを含む)は、鎮静剤使用の削減を目的とした助成金を獲得しています。エビデンス生成と堅固なアナリティクスダッシュボードを組み合わせたアプリケーション開発者が優位性を得ています。これは、病院が継続的な償還を確保するために測定可能な機能的改善を実証しなければならないためです。

エンドユーザー別:リハビリテーションセンターが差を縮める

病院およびクリニックは依然として市場収益の55.05%を生み出しており、トレーニング、療法、および患者教育に対する多様なモダリティへの注力を反映しています。しかし専用リハビリテーションセンターは、没入型プラットフォームが神経および整形外科の回復に特に効果的であることが証明されるにつれて、29.35%のCAGRを記録しています。リハビリテーションプロバイダーが提供するホームベースプログラムは、対象患者プールをさらに拡大しています。

学術機関および研究機関は引き続き主要な影響力を持ち、助成金を活用して新しいプロトコルを検証し、償還申請を裏付けるアウトカムデータを発表しています。診断センターはMRIや大腸内視鏡検査などの処置中の患者不安を和らげるためにVRの活用を試みており、スループットの改善と鎮静剤の必要性の低下を報告しています。これら小規模セグメントのヘルスケアにおけるバーチャルリアリティ市場シェアは控えめですが戦略的に重要です。ポジティブな患者体験スコアが、保険会社に対してより広範な展開を承認するよう説得するのに役立つためです。

注記: 個別セグメントのすべてのシェアはレポート購入後に入手可能

提供モード別:没入型VRがペースを設定

没入型システムは2025年売上高の68.10%を占め、2031年にかけて29.70%のCAGRを維持します。臨床試験では、完全感覚没入が存在感と集中力を生み出すことで疼痛転換の有効性と動作学習を一貫して向上させることが示されています。ラップアラウンドモニターに表示されることが多い半没入型セットアップは、臨床医の監視が不可欠なグループリハビリテーションや患者教育クラスをサポートします。

非没入型のデスクトップまたはタブレットソリューションは低リスクの指導には引き続き関連性がありますが、頭部装着型デバイスが示す臨床アウトカムには及びません。そのため、開発者はR&Dを没入型パイプラインに前倒し投資し、コンポーネントサプライヤーはより高解像度のマイクロOLEDパネル、より軽量なカウンターバランスフレーム、および長時間バッテリーを追求しています。

地域分析

北米は2025年売上高の42.85%を掌握し、VR行動療法デバイス専用の21 CFRコードと、メディケア支払いを加速する新興技術のための移行的適用範囲規則を発行した積極的なFDAに支えられています。大規模な統合型デリバリーネットワークは没入型技術ラボに予算を割当て、アウトカムデータを継続的に支払者に提供することで、好循環の採用サイクルを強化しています。同地域の保険会社は現在、耐久医療機器の基準に基づいてVR請求を審査しており、プロバイダーにより明確なコスト回収経路を提供しています。

欧州は公共部門のパイロットと越境研究コンソーシアムに牽引された着実な普及で続いています。欧州連合の一般データ保護規則への準拠がシステム設計を形成し、グローバルな青写真となりつつある堅固なセキュリティアーキテクチャを育んでいます。ドイツの病院資金調達改革は2025年にデジタル治療薬への設備投資を充当し、フランスの国立保健当局は特定の慢性疼痛コホートへのVR鎮痛を推奨する臨床実践ガイドラインを公表しました。

アジア太平洋は最も急成長している地域であり、30.05%のCAGRを記録しています。地域の電子機器サプライチェーンがヘッドセットの費用を削減する一方、政府の助成金は地方の遠隔リハビリテーションを奨励しています。日本の高齢化社会は転倒予防プログラムへの需要を促進し、オーストラリアの国立保険制度は対象患者向けのVR慢性疼痛モジュールの償還を開始しました。したがって、アジア太平洋全域のヘルスケアにおけるバーチャルリアリティ市場規模は、かつて予想されていたよりも早く欧州の合計を上回ると予測されています。

南米および中東・アフリカは現時点では小規模ですが、勢いを増しています。ブラジルの民間病院は小児腫瘍学の注意転換のためにVRを展開し、湾岸諸国は新しいメディカルシティのマスタープランに没入型シミュレーションセンターを盛り込んでいます。グローバルOEMおよび大学研究拠点とのパートナーシップは技術移転を加速させ、かつてデジタルヘルス採用を遅らせたレガシーな障壁を回避しています。

競合状況

ヘルスケアにおけるバーチャルリアリティ市場は適度に断片化されており、四半期シェアを超える単一企業は存在しません。AppliedVRはRelieVRxのFDA承認を取得することで規制上のベンチマークを設定し、その後HighmarkとともにVRデジタル治療薬として初の民間保険適用を確保し、病院購買者の信頼を高めました。AppleやMetaなどのテクノロジー大手は大量のヘッドセットを供給していますが、臨床コンテンツと規制文書については医療専門家に依存しています。Osso VR、XRHealth、およびFundamental Surgeryは、スケールでパフォーマンスを追跡するエビデンスに裏付けられたライブラリとクラウドアナリティクスによって差別化しています。

戦略的アライアンスが活発に形成されています。GE HealthCareとMediViewは介入放射線学向けの拡張現実ガイダンスを共同開発し、製薬スポンサーは薬剤ローンチにバンドルされた手術特化型トレーニングモジュールに資金を提供しています。ベンチャーキャピタルは引き続き流入しており、強固な臨床試験パイプラインと償還戦略を持つスタートアップに焦点を当てています。知的財産ポートフォリオはデバイス特許と医療経済データパッケージを組み合わせる方向に向かっており、支払者がコストオフセットの証明を要求するにつれて新たな要件となりつつあります。

ヘルスケアにおけるバーチャルリアリティ業界リーダー

Koninklijke Philips N.V.

Samsung Electronics Co. Ltd.

HTC Corporation

Sony Corporation

Siemens Healthineers

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:XRHealthはHIMSS25において患者への指導とアドヒアランスを強化するAI臨床医アシスタントを発表しました。

- 2025年3月:Endoは実践的な薬剤投与トレーニングのためにApple Vision Pro上で空間コンピューティング注射シミュレーターを公開しました。

ヘルスケアにおけるバーチャルリアリティグローバル市場レポートの調査範囲

調査範囲として、バーチャルリアリティ(VR)とは、コンピューターによって生成された環境であり、シーンや物体がリアルに見え、ユーザーがその環境に没入しているように感じさせるものです。ヘルスケアにおけるバーチャルリアリティは、病院や医療従事者にとって大きな恩恵をもたらすことが実証されています。この技術は、自閉症、恐怖症、うつ病、依存症を抱える人々の計画、治療、および診断に使用されています。多くの医療プロバイダーはバーチャルリアリティの利点を認識し、医療現場への統合を開始しています。

ヘルスケアにおけるバーチャルリアリティ市場は、コンポーネント(ハードウェア、ソフトウェア、およびサービス)、アプリケーション(疼痛管理、教育およびトレーニング、手術、患者ケア管理、リハビリテーションおよび療法手順、その他)、エンドユーザー(病院およびクリニック、研究機関および製薬会社、その他)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)によってセグメント化されています。本レポートは、世界主要地域にわたる17か国の市場規模推計とトレンドもカバーしています。レポートは上記セグメントの価値(百万米ドル)を提供しています。

| ハードウェア | デバイス | 頭部装着型ディスプレイ |

| ジェスチャートラッキングデバイス | ||

| プロジェクターおよびディスプレイウォール | ||

| その他のデバイス | ||

| アクセサリー | ||

| ソフトウェア | ||

| サービス |

| 手術シミュレーションおよびトレーニング |

| 疼痛管理およびPTSD |

| リハビリテーションおよび理学療法 |

| 医療教育およびトレーニング |

| 患者ケア管理 |

| その他のアプリケーション |

| 病院およびクリニック |

| 学術機関および研究機関 |

| リハビリテーションセンター |

| 診断センター |

| その他のエンドユーザー |

| 没入型VR |

| 半没入型VR |

| 非没入型VR |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| その他の中東・アフリカ |

| コンポーネント別(価値、10億米ドル) | ハードウェア | デバイス | 頭部装着型ディスプレイ |

| ジェスチャートラッキングデバイス | |||

| プロジェクターおよびディスプレイウォール | |||

| その他のデバイス | |||

| アクセサリー | |||

| ソフトウェア | |||

| サービス | |||

| アプリケーション別(価値、10億米ドル) | 手術シミュレーションおよびトレーニング | ||

| 疼痛管理およびPTSD | |||

| リハビリテーションおよび理学療法 | |||

| 医療教育およびトレーニング | |||

| 患者ケア管理 | |||

| その他のアプリケーション | |||

| エンドユーザー別(価値、10億米ドル) | 病院およびクリニック | ||

| 学術機関および研究機関 | |||

| リハビリテーションセンター | |||

| 診断センター | |||

| その他のエンドユーザー | |||

| 提供モード別(価値、10億米ドル) | 没入型VR | ||

| 半没入型VR | |||

| 非没入型VR | |||

| 地域別(価値、10億米ドル) | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 中東・アフリカ | 湾岸協力会議(GCC) | ||

| 南アフリカ | |||

| その他の中東・アフリカ | |||

レポートで回答されている主要な質問

没入型治療用VRへの支出は2031年までにどの程度の規模になるか?

支出はヘルスケアにおけるバーチャルリアリティ市場の予測される成長軌跡を反映し、209億9,000万米ドルに達する見込みです。

バーチャルリアリティヘルスケアアプリケーション全体で最も速く拡大しているセグメントはどれか?

リハビリテーションおよび理学療法は28.96%のCAGRで成長しており、最も急成長している使用事例となっています。

保険会社がVR治療の償還を開始している理由は何か?

FDA承認と新たな米国連邦医療保険・医療扶助サービスセンターのHCPCSコードにより、臨床的正当性と請求経路が確立され、支払者にとっての財務リスクが低下しました。

アジア太平洋での医療用VRの急速な普及を促進しているものは何か?

地域の電子機器製造、デジタルヘルスへの政府資金、および高齢化人口が組み合わさり、30.05%のCAGRを押し上げています。

最良の臨床アウトカムを示す提供モードはどれか?

没入型VRは、疼痛、メンタルヘルス、および運動スキルリハビリテーションにおいて市場シェアと実証された治療有効性の両方でリードしています。

病院はVR関連のデータプライバシーリスクにどのように対処しているか?

医療システムは生体認証および行動データを保護するためにゼロトラストネットワーク、専用VRサブネット、およびリアルタイム異常検知を展開しています。

最終更新日: