高性能断熱材市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

| 成長率 | 7.61% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる高性能断熱材市場分析

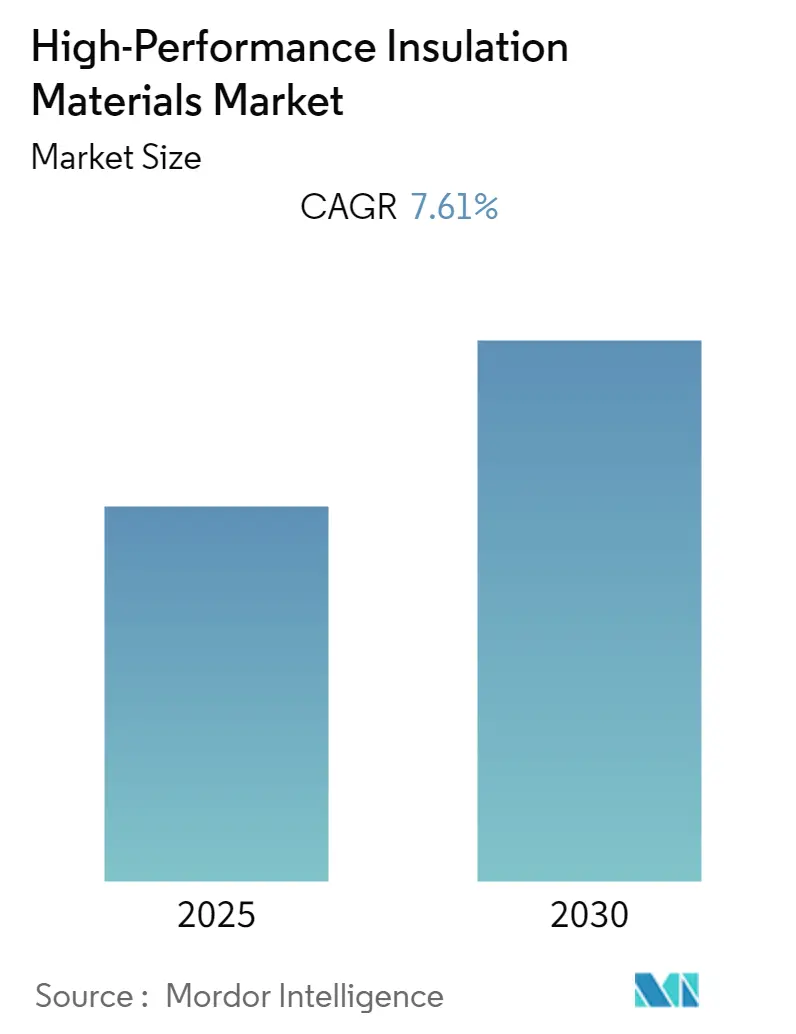

高性能断熱材市場は予測期間中にCAGR 7.61%を記録すると予想されています。

高性能断熱材産業は、主要経済圏における急速な工業化とインフラ開発によって推進される大きな変革を経験しています。建設セクターは引き続き主要な成長触媒であり、Oxford Economicsは世界の建設市場が2020年から2030年の間に4兆5,000億米ドル拡大し、15兆2,000億米ドルに達すると予測しています。この前例のない建設活動の成長は、ますます厳格化する建築基準や環境規制を満たしながら優れた熱性能を発揮できる先進的な断熱ソリューションへの実質的な需要を生み出しています。スマートビルディング技術と持続可能な建設慣行の統合が、住宅および商業用途における高性能断熱材の採用をさらに加速させています。

製造セクターのエネルギー効率の高い断熱操業への進化は、市場ダイナミクスを形成する重要な要因として浮上しています。産業施設は、運用効率を最適化しエネルギー損失を削減するために先進的な断熱材を組み込んだ包括的なエネルギー管理システムをますます導入しています。特に自動車および航空宇宙産業は、全体的な車両効率に貢献しながら極端な温度に耐えられる軽量・高性能断熱材の革新を推進しています。これらのセクターは、重量やスペース要件を損なうことなく優れた熱性能を発揮できる材料を積極的に求めています。

材料科学における技術的進歩は、次世代断熱ソリューションの開発に革命をもたらしました。メーカーは、強化された熱抵抗、改善された防火安全性、および環境負荷の低減を提供する革新的な製品を生み出すために研究開発に多大な投資を行っています。エアロゲルベースの断熱材、真空断熱パネル(VIP)、および先進的なセラミックファイバーの登場により、様々な産業にわたる用途の可能性が拡大しています。これらの新材料は、スペースの制約、極端な温度条件、より長い耐用年数の必要性などの特定の課題に対処するよう設計されています。

市場は、厳格な環境規制と企業の持続可能性目標に後押しされ、持続可能でエコフレンドリーな断熱ソリューションへの大きなシフトを目撃しています。企業は、より高いリサイクル含有量と低い内包炭素を持つ材料を含む、環境フットプリントを削減した製品の開発に注力しています。業界はまた、性能要件と持続可能性目標の両方を満たす革新的なソリューションを開発するために、材料メーカー、建設会社、研究機関間の協力の増加を経験しています。この協調的アプローチは、高性能特性を維持しながら環境負荷を低減するバイオベースの建築断熱材やその他の環境に配慮した代替品の導入につながっています。

世界の高性能断熱材市場のトレンドと洞察

石油・ガス産業における使用の増加

高性能断熱材は、運用効率の維持において重要な役割を果たす海底パイプライン用途を中心に、石油・ガス産業において不可欠なものとなっています。エアロゲル断熱材や極低温断熱材を含むこれらの材料は、容器、タンク、産業配管、配管サポート、硫黄回収ユニット、および加熱炉の断熱に広く使用されており、配管、ポンプ、マニホールド、排気管、バーナーの熱断熱を含む様々な形態での保護を提供しています。これらの材料はまた、コンプレッサーや高圧配管システムの音響断熱、石油リグ、石油化学プラント、ガス探査・配給システムの防火保護も提供しています。

世界的な石油・ガス生産活動の増加により、これらの材料への需要が大幅に高まっています。中国国家統計局によると、2022年の原油の日産量は約576,000トンに達し、最初の2ヶ月間は前年比4.6%の生産増加を示しました。同様に、米国では原油生産が大幅に増加し、StatCanは最近の生産数値で2,440万立方メートルへの10.8%増加を報告しています。特に増大するエネルギー需要を持つ地域での石油・ガスインフラの拡大は、処理・輸送システムにおける温度安定性の維持とエネルギー損失の防止に不可欠な真空断熱パネルなどの高性能断熱材に対する実質的な機会を生み出しています。

温室効果ガス排出とエネルギー節約に関する意識の高まり

温室効果ガス排出の削減とエネルギー効率の改善に向けた世界的な関心の高まりは、高性能断熱材の重要な推進要因として浮上しています。セラミックファイバー断熱材や産業用断熱材を含むこれらの材料は、エコフレンドリーな断熱ソリューションとしてますます採用されており、メーカーは大豆ベースの材料、フォーム、ウール、麻などの革新的な製品を開発しています。これらの代替品は現在、従来の断熱タイプよりもコスト効率が低い場合がありますが、グリーン製品に対する消費者の嗜好の高まりが、生産コストの最適化とアクセシビリティの改善に向けた研究開発への投資増加を促進しています。

様々な地域や国が温室効果ガス排出削減のための野心的な目標を設定しており、効率的な断熱ソリューションへの強い需要を生み出しています。欧州連合のグリーンディール投資計画は、2050年までに気候中立な欧州連合を確保することを目指しており、1990年比で2030年までに温室効果ガス排出量を55%削減することを約束しています。同様に、英国政府は世界で最も野心的な気候変動目標の一つを設定しており、1990年比で2035年までに排出量を78%削減することを目指しています。これらの目標を支援するため、英国は初めて国際航空・海運排出量を炭素予算に組み込む計画であり、2050年までのネットゼロ達成に向けて4分の3以上の進捗をもたらします。これらの環境コミットメントは、特に建設および産業用途において、熱断熱材や極低温断熱材を含む高性能断熱材の採用を促進しています。

セグメント分析:材料タイプ別

高性能断熱材市場における真空断熱パネル(VIP)セグメント

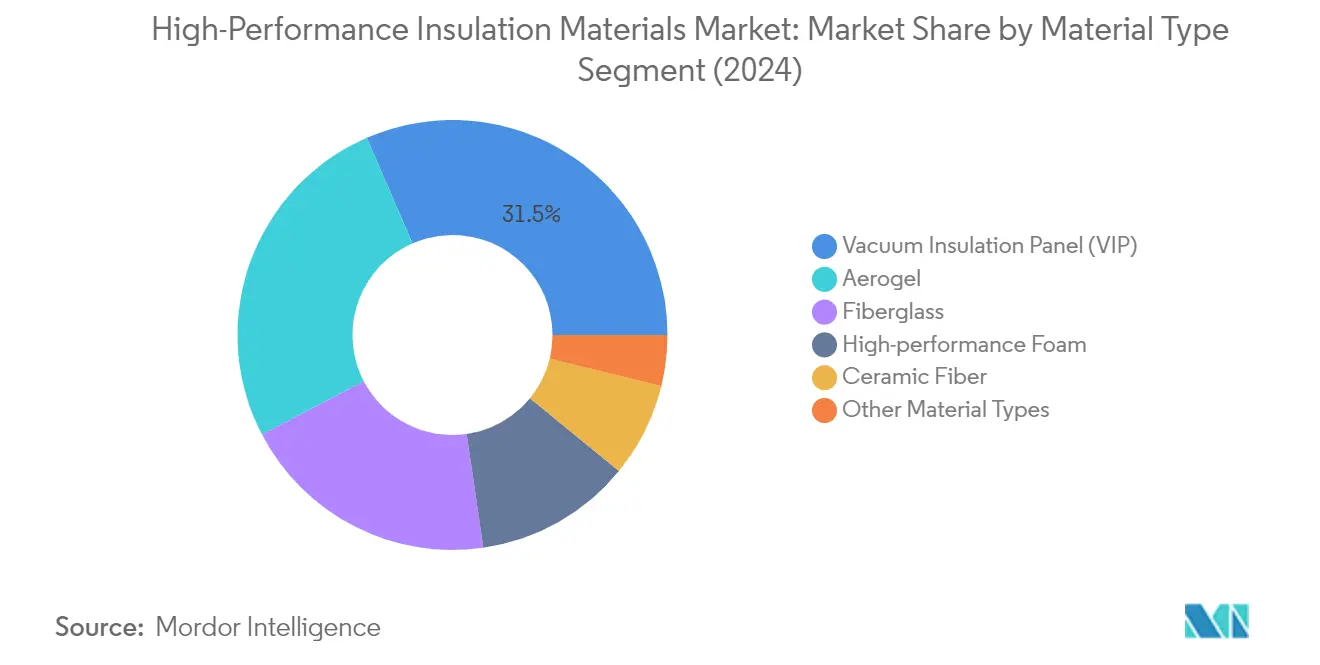

真空断熱パネル(VIP)セグメントは、2024年に約32%の市場シェアを保有し、世界の高性能断熱材市場を支配しています。VIPは、ガスバリア内に配置された排気された開放多孔質材料で構成されており、主要コンポーネントには内部コア、バリアエンベロープ、遮光剤、ゲッターまたは乾燥剤が含まれます。これらのパネルは、最小限の厚さで最大の熱抵抗を提供する能力により、建設業界で特に高く評価されています。VIPは、冷却・冷凍装置、物流、建設、航空宇宙、およびその他の産業用途においてますます採用されています。改修時の断熱アップグレードにおける優れた性能は、スペースの制約が重要な要因となる状況において理想的です。このセグメントの成長は、優れた熱性能と建設厚さの制限を克服する能力によってさらに促進されており、スペースの最適化が重要な都市開発プロジェクトにおいて特に価値があります。

材料タイプ区分における残りのセグメント

高性能断熱材市場には、エアロゲル断熱材、グラスファイバー、セラミックファイバー、高性能フォームを含む他のいくつかの重要な材料タイプが含まれています。エアロゲル材料は、その超軽量特性と優れた熱性能で注目されており、建築断熱材や産業プロセスへの用途を見出しています。グラスファイバーは、住宅および商業用途におけるコスト効率と汎用性により、市場での強い存在感を維持し続けています。セラミックファイバー断熱材は高温産業用途で特に高く評価されており、高性能フォームは様々な建設および自動車用途に優れた断熱特性を提供しています。これらの各材料は、エアロゲルの優れた熱抵抗、グラスファイバーの施工容易性、セラミックファイバーの高温安定性、高性能フォームの用途における汎用性など、市場に独自の特性をもたらしています。

セグメント分析:エンドユーザー産業別

高性能断熱材市場における産業セグメント

産業セグメントは、2024年に約33%の市場シェアを保有し、高性能断熱材市場を支配しています。この重要な市場ポジションは、鉄鋼製造、アルミニウム鋳造・加工、セメント製造、食品加工産業を含む様々な産業用途における高性能断熱材の広範な使用によって推進されています。これらの材料は、外部構造を保護しながら高温を効率的に維持するのに役立つ産業用炉において特に重要です。このセグメントの優位性は、特に産業拡大が急速なペースで続くアジア太平洋などの地域における産業プロセスのエネルギー効率への注目の高まりによってさらに強化されています。極端な条件下で構造的完全性を維持しながら優れた熱断熱を提供するこれらの材料の能力は、産業用途において不可欠なものとなっています。

高性能断熱材市場における建築・建設セグメント

建築・建設セグメントは、予測期間2024年~2029年において高性能断熱材市場で最も急速な成長を経験すると予測されており、約9%の成長率が期待されています。この加速した成長は、主要経済圏におけるエネルギー効率の高い建物への重点の高まりと厳格な建築エネルギー基準によって主に推進されています。このセグメントの成長は、特に急速な都市化を経験している地域において、新築および改修プロジェクトの両方における先進的な断熱ソリューションの採用増加によってさらに支援されています。エネルギー消費を削減しながら最適な室内温度を維持するこれらの材料の優れた性能は、現代の建設プロジェクトでますます人気を高めています。さらに、グリーンビルディング認証と持続可能な建設慣行への高まるトレンドが、このセグメントにおける高性能断熱材への需要をさらに押し上げると予想されています。

エンドユーザー産業における残りのセグメント

高性能断熱材市場における他の重要なセグメントには、石油・ガス、輸送、発電、およびその他のエンドユーザー産業が含まれます。石油・ガスセクターは、パイプライン断熱や処理設備においてこれらの材料を広範に活用しています。自動車、航空宇宙、海洋用途を包含する輸送セグメントは、熱管理とエネルギー効率のためにこれらの材料に依存しています。発電セクターは、火力発電所、原子力施設、再生可能エネルギー設備において高性能断熱材を採用しています。その他のエンドユーザー産業には、化学処理、電子機器、ヘルスケアが含まれており、これらの材料は特定の温度要件の維持と様々な用途にわたるエネルギー効率の確保において重要な役割を果たしています。

高性能断熱材市場の地域セグメント分析

アジア太平洋地域の高性能断熱材市場

アジア太平洋地域は、複数の国にわたる急速な工業化とインフラ開発によって推進される、高性能断熱材の活発な市場を代表しています。この地域の市場は、中国、インド、日本、韓国などの主要国での強い存在感を特徴としており、それぞれが全体的な需要に大きく貢献しています。成長は主に、拡大する産業セクター、増加する建設活動、およびこれらの国々におけるエネルギー効率への関心の高まりによって促進されています。日本や韓国などの国々の自動車および航空宇宙セクターもまた、これらの材料への実質的な需要を生み出しています。

中国の高性能断熱材市場

中国はアジア太平洋地域の高性能断熱材市場において、地域最大の消費国および生産国として支配的な地位を占めています。地域市場の約41%のシェアを持つ中国の優位性は、その巨大な産業基盤と建設セクターによって推進されています。特に自動車および電子機器における同国の堅調な製造セクターは、これらの材料への需要を引き続き促進しています。建物および産業プロセスにおけるエネルギー効率への中国の注力は、高性能断熱材の採用増加につながっています。石油・ガスセクターの拡大と再生可能エネルギーインフラへの投資の増加が、市場ポジションをさらに強化しています。

インドの高性能断熱材市場

インドは2024年~2029年の期間に約9%の成長率が期待されるアジア太平洋地域で最も急速に成長する市場として浮上しています。同国の急速な産業発展とエネルギー効率の高い建設への注目の高まりが主要な成長ドライバーです。特に自動車および電子機器におけるインドの拡大する製造セクターは、高性能断熱材の新たな機会を生み出しています。建物および産業プロセスにおけるエネルギー効率に向けた政府の推進と、インフラ開発への投資の増加が市場成長を促進しています。同国の発展する航空宇宙・防衛セクターもまた、これらの特殊材料への需要増加に貢献しています。

北米の高性能断熱材市場

高性能断熱材の北米市場は、先進的な技術採用と厳格なエネルギー効率規制を特徴としています。米国、カナダ、メキシコで構成されるこの地域は、石油・ガス、建設、自動車セクターを含む様々なエンドユース産業にわたって強い需要を示しています。市場は継続的な技術革新と持続可能な建設慣行への関心の高まりから恩恵を受けています。主要メーカーの存在と継続的な研究開発活動が地域市場のダイナミクスをさらに強化しています。

米国の高性能断熱材市場

米国は地域市場シェアの約76%を占め、北米市場をリードしています。同国のリーダーシップポジションは、その広範な産業インフラと先進的な製造能力によって支えられています。堅調な航空宇宙産業と、エネルギー効率の高い建築ソリューションへの多大な投資が、高性能断熱材への需要を促進しています。産業プロセスと建物におけるエネルギー消費削減への同国の注力は、引き続き実質的な市場機会を生み出しています。

米国の高性能断熱材市場

米国はまた、2024年~2029年の期間に約8%の成長率が期待される北米における成長率においてもリードしています。成長は、建設セクターにおける先進的な断熱ソリューションの採用増加と産業用途の拡大によって推進されています。エネルギー効率と環境規制への同国の強い注力が市場成長を引き続き押し上げています。拡大する石油・ガスセクターと再生可能エネルギーインフラへの投資の増加が市場拡大をさらに支援しています。

欧州の高性能断熱材市場

高性能断熱材の欧州市場は、強力な環境規制とエネルギー効率ソリューションの高い採用を特徴としています。ドイツ、英国、イタリア、フランスを包含するこの地域は、様々な産業セクターにわたって一貫した需要を示しています。市場は厳格な建築エネルギー基準と持続可能な産業慣行への重点の高まりによって推進されています。確立されたメーカーの存在と継続的な技術革新が市場ダイナミクスをさらに強化しています。

ドイツの高性能断熱材市場

ドイツは欧州における高性能断熱材の最大市場としての地位を維持しています。同国のリーダーシップは、特に自動車および製造セクターにおける強力な産業基盤によって推進されています。ドイツの厳格なエネルギー効率規制と持続可能な建設慣行への注力が市場成長を引き続き促進しています。同国の堅調な化学産業と再生可能エネルギーインフラへの投資の増加が市場拡大をさらに支援しています。

ドイツの高性能断熱材市場

ドイツはまた、欧州の高性能断熱材市場における成長軌跡においてもリードしています。同国の市場拡大は、産業用途における採用の増加とエネルギー効率の高い建物への注目の高まりによって支援されています。電気自動車への自動車セクターの転換が高性能断熱材の新たな機会を生み出しています。エネルギー効率と環境保護への同国のコミットメントが断熱技術の革新を引き続き促進しています。

南米の高性能断熱材市場

高性能断熱材の南米市場は、ブラジルとアルゼンチンを主要市場として成長の可能性を示しています。この地域の市場は、拡大する産業活動とエネルギー効率への関心の高まりによって推進されています。ブラジルは、その堅調な製造セクターと増加する建設活動に支えられ、地域最大かつ最も急速に成長する市場として浮上しています。この地域の石油・ガスセクターの発展と産業投資の増加が市場成長の新たな機会を引き続き生み出しています。

中東・アフリカの高性能断熱材市場

中東・アフリカ地域は、サウジアラビアと南アフリカを重要な市場として、高性能断熱材市場において有望な成長を示しています。この地域の市場は主に石油・ガスセクターと増加する産業活動によって推進されています。サウジアラビアは地域最大の市場を代表するとともに、その広範な石油化学産業と増加する建設活動に支えられ、最も急速な成長率を示しています。エネルギー効率への地域の注力と成長する産業インフラが市場拡大の新たな機会を引き続き生み出しています。

競合環境

高性能断熱材市場のトップ企業

高性能断熱材市場は、継続的な革新と戦略的拡大を通じて強力な市場プレゼンスを示してきたOwens Corning、Knauf Gips KG、Rockwool、Johns Manville、Unifrax、Armacellなどの確立されたプレーヤーによってリードされています。企業は、進化する業界要件を満たすために製品性能を改善する研究開発に投資しながら、持続可能でエネルギー効率の高い断熱ソリューションの開発に注力しています。市場は、エアロゲルベースのソリューション、真空断熱パネル、セラミックファイバー材料において重要な技術的進歩を目撃しています。戦略的買収とパートナーシップは、特に新興市場における地理的プレゼンスの拡大と製品ポートフォリオの強化において重要となっています。製造施設は先進的な生産技術を組み込み運用効率を改善するために近代化されており、流通ネットワークはより良い市場浸透と顧客サービスを確保するために強化されています。

強力な地域プレーヤーを持つ断片化した市場

高性能断熱材市場は、グローバルコングロマリットと専門的な地域メーカーが混在する断片化した構造を示しています。主要プレーヤーは複数の地域にわたって強力な製造・流通ネットワークを確立しており、地域プレーヤーは専門的な製品提供と強力な顧客関係を通じてそれぞれの地域で重要な市場シェアを維持しています。市場は、企業が市場ポジションを強化し技術的能力を拡大しようとする中で、特にアジア太平洋と欧州において戦略的買収を通じた相当な統合を目撃しています。企業は原材料供給と最終製品品質をより良く管理するために垂直統合にますます注力しています。

競合環境は、確立されたプレーヤーと新規参入者間の激しい競争を特徴としており、企業は製品革新、価格戦略、サービス能力によって差別化しています。市場リーダーは先進的な断熱材を導入するために広範な研究開発能力を活用しており、地域プレーヤーは特定の用途や産業向けのカスタマイズされたソリューションに注力しています。業界は、用途固有のソリューションを開発し安定した需要を確保するために、特に建設および産業セクターにおける材料メーカーとエンドユーザー産業間の戦略的パートナーシップへのトレンドを見てきました。

革新と持続可能性が将来の成長を促進

高性能断熱材市場における成功は、コスト競争力を維持しながら持続可能な製品を開発する企業の能力にますます依存しています。市場リーダーは、厳格な規制要件と変化する顧客の嗜好を満たすために、エコフレンドリーな製造プロセスへの投資と環境負荷を低減した製品の開発を行っています。企業はまた、強化された性能と価値提案を提供するために複数の断熱技術を組み合わせた統合ソリューションの開発に注力しています。技術サポート、用途専門知識、アフターセールスサービスを提供する能力は、市場ポジションと顧客ロイヤルティを維持するために重要となっています。

新規参入者や中小プレーヤーにとって、成功は専門的な製品と用途でニッチな市場セグメントを特定し対応することにあります。企業は、産業製造、建設、石油・ガスなどの高成長セクターのエンドユーザーとの強力な関係構築に注力する必要があります。市場は、競争力のある価格を維持しながら新興用途向けの革新的なソリューションを提供できる企業に機会を提供しています。主要市場における地域プレーヤーとの強力な流通ネットワークの構築と戦略的パートナーシップの確立が持続可能な成長に不可欠です。さらに、企業は変化する市場条件と顧客要件に迅速に対応するために業務の柔軟性を維持する必要があります。熱断熱材および産業用断熱材への需要は、エネルギー効率と規制遵守の必要性によって高まると予想されています。

高性能断熱材業界のリーダー

Owens Corning

Knauf Gips KG

Rockwool

Johns Manville

Unifrax

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2022年1月、ArmacellはSpiderPlus & Co. Ltd.のエンジニアリング事業を買収しました。日本の東京に拠点を置くSpiderPlus & Co. Ltd.のエンジニアリング事業は、配管およびダクトワーク向けの熱断熱ソリューションを製造・供給しています。

- 2021年6月、BASFと上海Harvest Insulation Engineering Co. Ltd(Harvest)は、BASFのElastopor Cryo硬質ポリウレタンフォーム技術を使用したプレハブ極低温パイプを製造するための共同開発契約(JDA)に署名しました。

世界の高性能断熱材市場レポートの範囲

高性能断熱材は、熱的接触にある物体間または放射影響範囲内の物体間の熱移動(すなわち、異なる温度の物体間の熱エネルギーの移動)を低減するのに役立ちます。熱断熱は、特別に設計された方法またはプロセス、および適切な物体の形状と材料によって達成できます。高性能断熱材市場は、材料タイプ(エアロゲル、真空断熱パネル、グラスファイバー、セラミックファイバー、高性能フォーム、その他の材料タイプ)、エンドユーザー産業(石油・ガス、産業、建築・建設、輸送、発電、その他のエンドユーザー産業)、地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)によって区分されています。レポートはまた、主要地域にわたる15カ国の高性能断熱材市場の市場規模と予測もカバーしています。各セグメントについて、市場規模と予測は価値(百万米ドル)に基づいて行われています。

| エアロゲル |

| 真空断熱パネル(VIP) |

| グラスファイバー |

| セラミックファイバー |

| 高性能フォーム |

| その他の材料タイプ |

| 石油・ガス |

| 産業 |

| 建築・建設 |

| 輸送 |

| 発電 |

| その他のエンドユーザー産業 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| その他の北米 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| 材料タイプ | エアロゲル | |

| 真空断熱パネル(VIP) | ||

| グラスファイバー | ||

| セラミックファイバー | ||

| 高性能フォーム | ||

| その他の材料タイプ | ||

| エンドユーザー産業 | 石油・ガス | |

| 産業 | ||

| 建築・建設 | ||

| 輸送 | ||

| 発電 | ||

| その他のエンドユーザー産業 | ||

| 地域 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| その他の北米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

高性能断熱材市場の現在の規模はどのくらいですか?

高性能断熱材市場は予測期間(2025年~2030年)中にCAGR 7.61%を記録すると予測されています

高性能断熱材市場の主要プレーヤーは誰ですか?

Owens Corning、Knauf Gips KG、Rockwool、Johns Manville、Unifraxが高性能断熱材市場で事業を展開する主要企業です。

高性能断熱材市場で最も急速に成長している地域はどこですか?

アジア太平洋地域が予測期間(2025年~2030年)において最も高いCAGRで成長すると推定されています。

高性能断熱材市場で最大のシェアを持つ地域はどこですか?

2025年において、北米が高性能断熱材市場で最大の市場シェアを占めています。

この高性能断熱材市場レポートはどの年をカバーしていますか?

レポートは高性能断熱材市場の過去の市場規模として2019年、2020年、2021年、2022年、2023年、2024年をカバーしています。レポートはまた、2025年、2026年、2027年、2028年、2029年、2030年の高性能断熱材市場規模を予測しています。

最終更新日: