高温断熱材市場規模・シェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

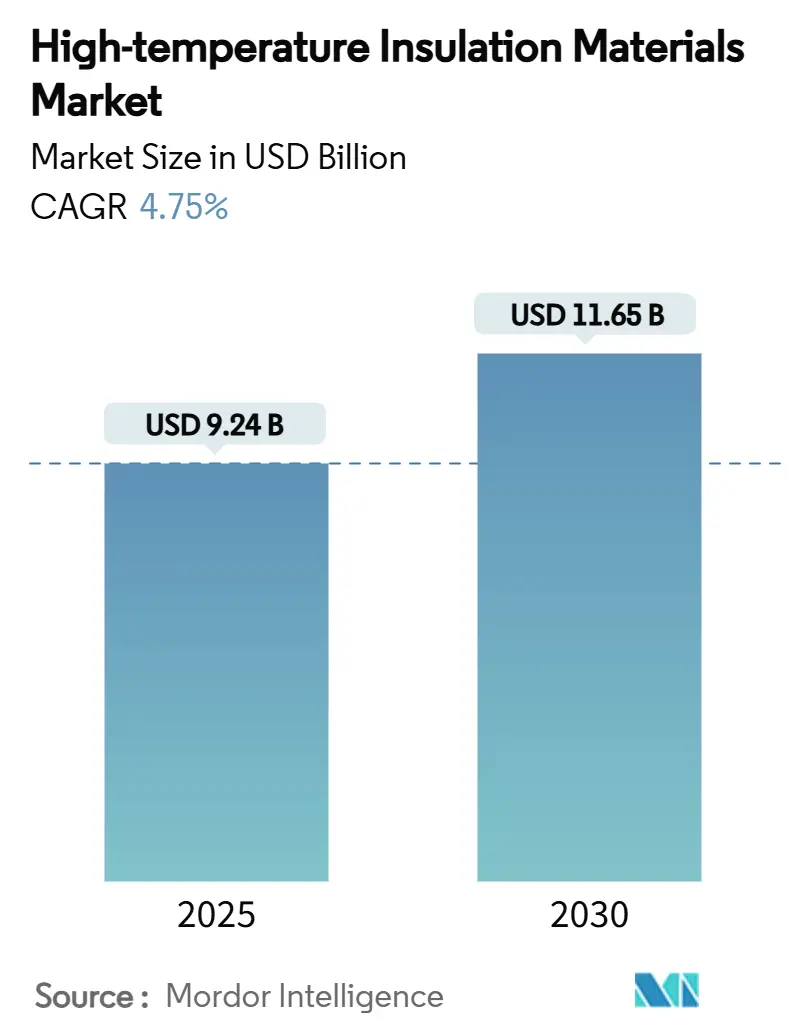

| 市場規模 (2025) | 9.24 十億米ドル |

| 市場規模 (2030) | 11.65 十億米ドル |

| 成長率 (2025 - 2030) | 4.75% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー

*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 |

|

Mordor Intelligence による高温断熱材市場分析

高温断熱材市場規模は2025年に92億4,000万USDと推定され、予測期間(2025年-2030年)中に年平均成長率4.75%で成長し、2030年までに116億5,000万USDに達すると予想されています。現在の市場規模は、エネルギー集約型産業が運転効率の向上と排出削減を追求する中での安定した需要成長を反映しています。厳格な建物エネルギー規制、アジア太平洋地域での石油化学・金属産業の急速な設備増強、グリーン水素電解装置設備の拡大が需要の基盤を形成しています。製造業者は、より厳格な職業被ばく限度値を満たす不燃性で低生物持続性の代替品を引き続き優先しています。同時に、垂直統合戦略と地域能力拡張により、大手サプライヤーは原材料価格変動と物流ボトルネックから自社を保護しています。アルミナ、シリカ、ジルコニア価格の変動が続く一方で、燃料使用量とメンテナンス費用削減からの経済的回収は採用を上昇軌道に保っています。

主要レポート要点

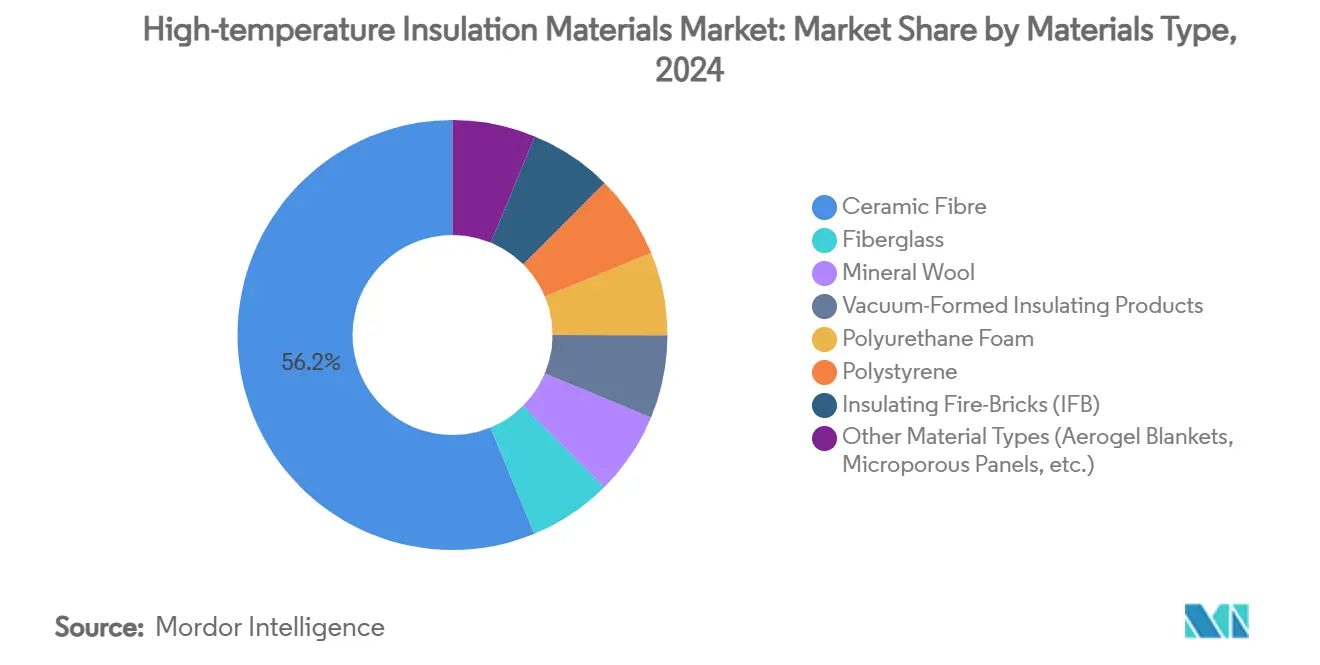

- 材料タイプ別では、セラミックファイバーが2024年の高温断熱材市場シェア56.19%で首位を占め、エアロゲルブランケットやマイクロポーラスパネルを含むその他の材料タイプは2030年まで年平均成長率6.18%での前進が予測されています。

- 用途別では、産業設備が2024年の高温断熱材市場規模の43.42%シェアを占める一方、専用断熱用途は2030年まで年平均成長率5.84%で拡大しています。

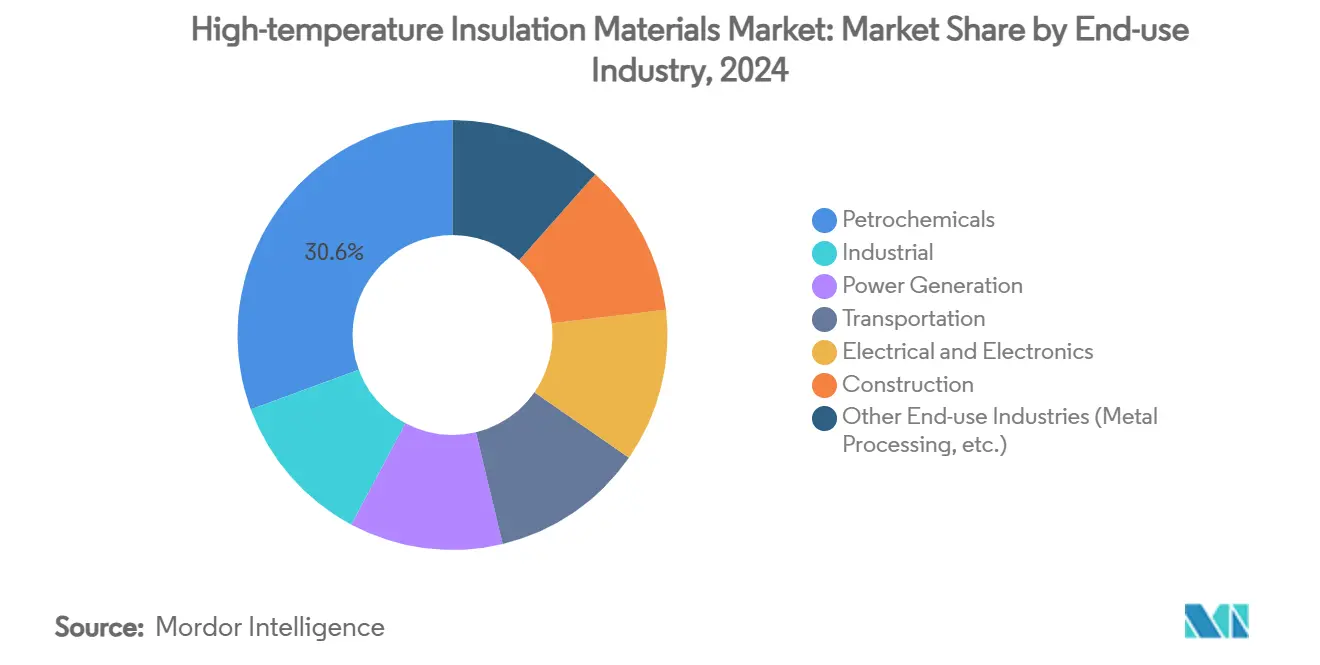

- エンドユーザー産業別では、石油化学セグメントが2024年に収益シェア30.64%を占有し、電気・電子機器が年平均成長率5.94%で2030年まで最も急速に成長するエンドユーザーです。

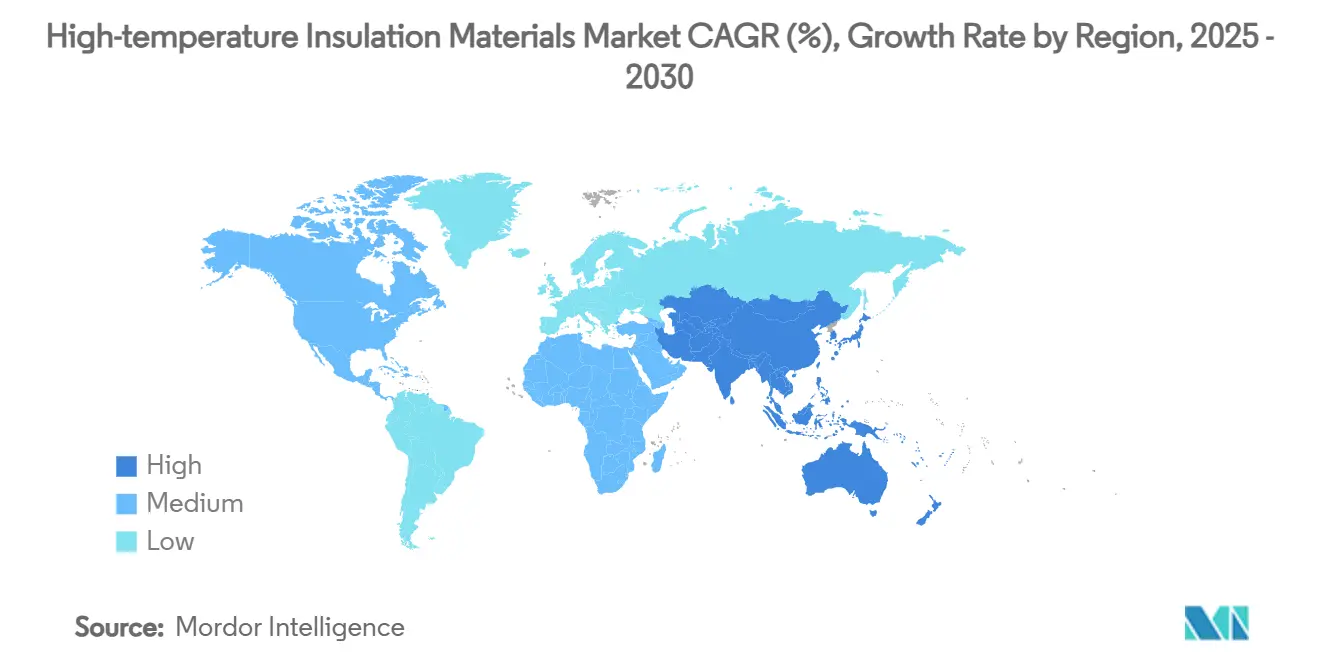

- 地理別では、アジア太平洋地域が2024年収益の47.51%を獲得し、全地域中最高の年平均成長率5.66%を記録すると予測されています。

世界の高温断熱材市場動向・洞察

推進要因インパクト分析

| 推進要因 | 年平均成長率予測への(〜)%インパクト | 地理的関連性 | インパクト期間 |

|---|---|---|---|

| エネルギー効率産業炉への急増する需要 | +1.2% | アジア太平洋・欧州重点のグローバル | 中期(2-4年) |

| 高温断熱を要求する建物エネルギー規制の強化 | +0.8% | 北米・EU、アジア太平洋へ拡大 | 長期(4年以上) |

| アジア石油化学・金属セクターでの急速な設備増強 | +1.5% | アジア太平洋中核、中東・アフリカへ波及 | 短期(2年以内) |

| グリーン水素電解装置採用による高温ライニング需要 | +0.7% | 欧州・北米、新興アジア太平洋 | 長期(4年以上) |

| 軽量・耐久性断熱材への需要拡大 | +0.6% | グローバル | 中期(2-4年) |

| 情報源: Mordor Intelligence | |||

エネルギー効率産業炉への急増する需要

産業炉製造業者は、許容熱損失を低下させ、空気漏れ率を強化した2024年国際エネルギー保全規則の下で、より厳格なエネルギー性能規則に直面しています。運営者は、燃料経済性を損なうことなく1,000℃の運転に耐えるセラミックファイバーブランケットやマイクロポーラスパネルを指定しています。標準的な省エネ効果は従来のライニングに比べて30%に達し、高い資本コストにもかかわらず回収期間を改善しています。スマート熱管理システムと先進断熱材の統合により、予測保全と最適化されたエネルギー消費が可能となり、高温断熱をインダストリー4.0変革戦略の重要なコンポーネントとして位置付けています。[1]International Code Council, "2024 International Energy Conservation Code," iccsafe.org。

高温断熱を要求する建物エネルギー規制の強化

同じ2024年国際エネルギー保全規則(IECC)改定は商業建築外皮要件も強化し、連続断熱と熱橋緩和への関心を高めました。欧州連合Fit-for-55指令では、産業施設において熱性能と火災安全性を組み合わせた補完的な耐熱・耐火ソリューションが求められ、ミネラルウールやセラミックファイバーシステムなどの不燃性オプションへの需要をますます促進しています。建物所有者は、エネルギーコストの上昇と炭素価格設定メカニズムに直面し、建物ライフサイクル全体で高性能断熱を経済的に魅力的にしています。エネルギー効率規制と火災安全要件の融合により、両方の規制上の必要性に同時に対応できる高温断熱材にとってスイートスポットが生まれています。

アジア石油化学・金属セクターでの急速な設備増強

アジア太平洋地域の産業拡張は前例のない規模で継続し、中国とインドが石油化学と鉄鋼生産での大規模な設備増強を主導しています。中国の重工業拡張は、クリーン技術製造を支援する一方で、アルミニウムと鉄鋼生産施設での熱管理ソリューションに対する平行した需要を生み出しています。これらの資産は、燃料強度を削減しながら激しい熱サイクルに耐える耐火物ライニングに依存しています。仕様では、加熱サイクルを短縮し、メンテナンス間隔を延長するプレミアムセラミックファイバーと真空成形品がますます求められています。中東の複合施設は、輸出市場排出規則を満たすためこれらの基準を複製し、地域材料需要をさらに拡大しています。

グリーン水素電解装置採用による高温ライニング需要

グリーン水素生産への世界的移行により、特殊高温断熱材に対する新たな需要ベクトルが生まれています。固体酸化物電解セル(SOEC)は500-900℃で動作し、熱損失を防ぎながら効率を維持できる先進的な熱管理ソリューションを必要としています。高温水蒸気電解システムは、従来の低温電解よりも35%低い電力要件を提供し、熱断熱を経済的実行可能性にとって重要にしています。製造業者は、表面温度から人員を保護しながら熱を保持するため、耐火セラミックファイバーボードとマイクロポーラスタイルを組み込んでいます。再生可能エネルギー用の新興ヒートバッテリーにおける蓄熱エネルギー貯蔵ブロックも同様に、1,000℃を超える熱を貯蔵するため類似の高温断熱を使用し、セクター間の相乗効果を強調しています。

阻害要因インパクト分析

| 阻害要因 | 年平均成長率予測への(〜)%インパクト | 地理的関連性 | インパクト期間 |

|---|---|---|---|

| 合成ガラス質繊維への職業被ばく限度 | -0.9% | グローバル、欧州・北米でより厳格 | 中期(2-4年) |

| アルミナ・シリカ価格変動によるコンバーター利益圧迫 | -0.6% | グローバル、アジア太平洋処理ハブに影響 | 短期(2年以内) |

| 高純度ジルコニア前駆体のサプライチェーンリスク | -0.4% | グローバル、中国依存度高 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

合成ガラス質繊維への職業被ばく限度

世界中の規制当局は合成ガラス質繊維への職業被ばく限度を強化しており、OSHAは耐火セラミックファイバーに対して1立方センチメートルあたり0.2繊維の許容被ばく限度を維持しています[2]Occupational Safety and Health Administration, "Safety and Health Topics: Refractory Ceramic Fibers," osha.gov。英国の安全衛生庁は耐火セラミックファイバーをカテゴリー2発がん物質として分類し、取扱コストを増加させ用途の柔軟性を制限するCOSHH規則の下で厳格な管理措置を必要としています。欧州の法律では、より高コストで温度能力がわずかに低下するにもかかわらず、アルカリ土類シリケート繊維に対する市場シェア拡大を促進し、低生物持続性代替品をますます好んでいます。生体溶解性繊維への規制動向は、従来のセラミックファイバー用途を制約しながら革新的な製造業者に機会を創出しています。コンプライアンスコストと責任懸念により、性能トレードオフが存在する場合でも、産業ユーザーは代替材料に向かっています。長期的軌道は、強力な低生物持続性繊維ポートフォリオを持つ企業に有利な競争環境を再形成する継続的な規制圧力を示唆しています。

アルミナ・シリカ価格変動によるコンバーター利益圧迫

原材料価格変動は高温断熱材製造業者に大きく影響し、アルミナとシリカはセラミックファイバー製品の生産コストの40-60%を占めています。二酸化ジルコニウム価格は1メートルトン当たり3,755-6,067USDの間で変動し、プレミアム耐火物製品製造業者に利益圧迫を生じています。サプライチェーン混乱と地政学的緊張が価格変動を悪化させ、耐火物鉱物供給における中国の支配が世界の製造業者に集中リスクを生み出しています。これらの材料の戦略的性質は、価格変動が純粋な需給ファンダメンタルズよりも広範な経済・政治力学を反映することが多いことを意味します。製造業者は垂直統合戦略と長期供給契約で対応していますが、小規模事業者は価格急騰に特に脆弱です。代替原材料源とリサイクル技術の開発は潜在的な緩和策を提供しますが、実装期間は当面の予測期間を超えています。

セグメント分析

材料タイプ別:代替品拡大の中でセラミックファイバーが首位維持

セラミックファイバーは、1,260℃の運転限界、低密度、ブランケット・モジュール・ボードへの適応性により、2024年収益の56.19%を占有しました。この首位は、ダウンタイムコストが材料価格を大幅に上回る鉄鋼、非鉄金属、石油化学などの資産集約型産業に支えられています。アジア太平洋地域の新設備が稼働開始する中、セラミックファイバーの高温断熱材市場規模は安定した一桁成長を記録すると予想されます。

エアロゲル複合材やマイクロポーラスパネルなどのその他の材料タイプが、年平均成長率6.18%で最も急速に成長するグループです。重量に敏感なエンドユーザーは、取扱強度を向上させる繊維強化と組み合わされた0.020W/m·K(ワット毎メートルケルビン)未満の熱伝導率のエアロゲルを価値評価しています。規制主導による低生物持続性化学物質への移行により、特に欧州でアルカリ土類シリケートウールの採用が加速しています。多結晶ウールは1,500℃を超える特殊用途を支援し、真空成形品は高価な現場ガニングやランミングを必要とする複雑な形状に対応します。高温断熱材産業は、ショット含有量、強度、熱衝撃抵抗のバランスをとるため、焼結添加剤と繊維直径の改良を続けています。

注記: 個別セグメント全てのセグメントシェアはレポート購入時に入手可能

用途別:産業設備が支配的、断熱改修が加速

産業設備は2024年収益の43.42%を占め、炉、キルン、ヒーターにおける信頼性の高い耐火物ライニングの不可欠性を反映しています。プロセスライセンサーは厳格な熱効率ベンチマークを課すため、炉オリジナル機器製造業者(OEM)は、シェル温度を最小化し作業員安全性を向上させるための多層セラミックファイバーとマイクロポーラスシステムを指定しています。機器製造業者は、年次シャットダウン時のライニング交換を簡素化し、計画外停止を削減する積層断熱パックも統合しています。

純粋な断熱改修は、施設所有者が更新されたエネルギー規制と炭素価格設定スキームに対応する中で、年平均成長率5.84%で最も急速に上昇する使用例を表しています。政府が産業脱炭素化補助金に資金を提供する中、建物改修向けの高温断熱材市場規模は拡大する見込みです。薄く柔軟なブランケットは、不燃性評価を維持しながらクラッディングパネル後の狭いスペースを支援しています。防火バリアアセンブリは、断熱と炎拡散基準を満たすためミネラルウールとセラミックファイバー層を組み合わせています。プロセス機器で実証された技術が高層機械室と地域暖房配布ラインに移行する中で、セクター間相乗効果が生まれています。

エンドユーザー産業別:石油化学安定、電子機器勢い拡大

石油化学は2024年に30.64%のシェアを維持し、ターンアラウンド間の長期キャンペーンを義務付ける運営者が設置時間を削減し均一な熱プロファイルを維持する繊維モジュールの採用を推進する、加熱炉・クラッカー・改質炉の膨大な数に支えられています。アップグレードされた水蒸気クラッカーは現在、より低い炭素強度を追求し、水素リッチ燃焼に耐える多層断熱パッケージへの需要を増加させています。

半導体ファブ、リチウムイオンギガファクトリー、電気自動車(EV)パワーエレクトロニクスなどの電気・電子機器用途は、年平均成長率5.94%で最も急速に成長しています。クリーンルームは微粒子フリー断熱を要求し、高温拡散炉での低ダストセラミックファイバーボードを好んでいます。パワーチップ焼結プレスは900℃近くで動作し、熱暴走を防ぐため安定した断熱に依存しています。電子機器向けの高温断熱材市場シェアは今日控えめですが、デバイス熱負荷が上昇し、アジア太平洋・北米でファブが拡散する中で急速に拡大しています。

注記: 個別セグメント全てのセグメントシェアはレポート購入時に入手可能

地理分析

アジア太平洋地域は2024年に47.51%の市場シェアを占有し、年平均成長率5.66%での前進が予測されています。中国の継続する鉄鋼・アルミニウム・化学品における設備増強がバルク需要を支え、インドの国家インフラパイプラインと拡大する水素計画が長期成長を強化しています。東南アジア諸国は、同様に耐火物ライニングを必要とする石油化学・再生可能エネルギー資産を追加しています。政策立案者は、低熱伝導率繊維モジュールとエアロゲルへの購入をシフトさせるエネルギー効率基準をますます強制しています。

北米は価値で2位にランクされています。連邦クリーンエネルギー税額控除と州レベルの炭素上限により、製油所、液化天然ガス(LNG)ターミナル、パルプ工場での改修断熱が経済的に魅力的になっています。同地域の半導体・電池製造の本国回帰により、超クリーン断熱ボードと繊維強化エアロゲルの消費が増加しています。強固な産業安全執行もアルカリ土類シリケートウールの採用を加速しています。

欧州は技術重視を維持し、厳格な環境規則と炭素境界調整を活用して低生物持続性材料を推進しています。欧州連合(EU)グリーンディール投資により、断熱と火災封じ込めを組み合わせる多層ライニングでの既存産業資産改修が促進されます。集光太陽光発電と蓄熱エネルギー貯蔵における革新的パイロットプロジェクトが先進セラミックスを採用し、用途フットプリントを拡大しています。

競争環境

高温断熱材市場は、Morgan Advanced Materials、Alkegen、Saint-Gobain、Luyang Energy-saving Materials Co., Ltd.などの確立された多国籍企業が特化した地域製造業者と競合する中程度の集約を示しています。彼らは、より厳格な曝露限界に備えてスーパーウールとハイブリッドエアロゲルプラットフォームに大きなR&D資源を投入しています。製品差別化は、設置を迅速化する繊維化学、ショット含有量、モジュール固定設計を中心に展開しています。ベンダーは、断熱性能を示すためのデジタル監視赤外カメラ、埋め込み熱電対を統合し、保証プログラムを支援しています。炉オリジナル機器製造業者(OEM)およびエンジニアリング・調達・建設(EPC)請負業者とのパートナーシップが優先サプライヤー地位を深め、アルミナ・シリカ採掘への垂直統合が原材料リスク制限に役立っています。

高温断熱材業界リーダー

-

Morgan Advanced Materials

-

Luyang Energy-saving Materials Co., Ltd.

-

Saint-Gobain

-

Alkegen

-

ROCKWOOL A/S

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年10月:Carlisle Companies Inc.は、Riverside Companyのポートフォリオ企業であるPFB Holdco, Inc.の発泡ポリスチレン(EPS)断熱セグメントの買収に合意したと発表しました。

- 2024年10月:Knauf InsulationはTexnoparkと契約を締結し、Texnoparkのロックミネラルウール断熱部門を確保しました。この買収には、生産中のCO2排出を大幅に削減する電気溶融技術を誇る最先端のタシケント、ウズベキスタン工場が含まれています。

世界の高温断熱材市場レポート範囲

高温断熱材市場は、材料タイプ、用途、エンドユーザー産業、地理によって分類されています。材料タイプ別では、市場はグラスファイバー、ミネラルウール、真空成形断熱製品、ポリウレタンフォーム、ポリスチレン、断熱耐火レンガ(IFB)、その他の材料タイプに分類されます。用途別では、市場は断熱、産業設備、その他の用途に分類されます。エンドユーザー産業別では、市場は建設、輸送、電気・電子機器、発電、石油化学、産業、その他のエンドユーザー産業に分類されます。レポートは、主要地域にわたる15カ国での高温断熱材市場の市場規模と予測も対象としています。各セグメントについて、市場規模設定と予測は収益(百万USD)ベースで行われています。

| グラスファイバー | |

| セラミックファイバー | |

| ミネラルウール | アルカリ土類シリケート(AES) |

| アルミノシリケートウール(ASW)または耐火セラミックファイバー(RCF) | |

| 多結晶ウールまたはファイバー(PCW) | |

| 長繊維 | |

| 真空成形断熱製品 | |

| ポリウレタンフォーム | |

| ポリスチレン | |

| 断熱耐火レンガ(IFB) | |

| その他の材料タイプ(エアロゲルブランケット、マイクロポーラスパネルなど) |

| 断熱 |

| 産業設備 |

| その他の用途(建築・防火など) |

| 石油化学 |

| 産業 |

| 発電 |

| 輸送 |

| 電気・電子機器 |

| 建設 |

| その他のエンドユーザー産業(金属加工など) |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 北米 | アメリカ |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| イギリス | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 北欧諸国 | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| 材料タイプ別 | グラスファイバー | |

| セラミックファイバー | ||

| ミネラルウール | アルカリ土類シリケート(AES) | |

| アルミノシリケートウール(ASW)または耐火セラミックファイバー(RCF) | ||

| 多結晶ウールまたはファイバー(PCW) | ||

| 長繊維 | ||

| 真空成形断熱製品 | ||

| ポリウレタンフォーム | ||

| ポリスチレン | ||

| 断熱耐火レンガ(IFB) | ||

| その他の材料タイプ(エアロゲルブランケット、マイクロポーラスパネルなど) | ||

| 用途別 | 断熱 | |

| 産業設備 | ||

| その他の用途(建築・防火など) | ||

| エンドユーザー産業別 | 石油化学 | |

| 産業 | ||

| 発電 | ||

| 輸送 | ||

| 電気・電子機器 | ||

| 建設 | ||

| その他のエンドユーザー産業(金属加工など) | ||

| 地理別 | アジア太平洋 | 中国 |

| 日本 | ||

| インド | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 北米 | アメリカ | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| イギリス | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

高温断熱材市場の現在価値は?

市場は2025年に92億4,000万USDの価値があり、年平均成長率4.75%で2030年までに116億5,000万USDに成長すると予測されています。

高温断熱材市場で最大シェアを占める材料タイプは?

セラミックファイバーは、汎用性と耐温性により2024年に56.19%の収益シェアで首位を占めています。

なぜアジア太平洋地域が高温断熱材市場で支配的なのか?

より厳格なエネルギー効率規制と組み合わされた大規模な石油化学・金属・電子機器設備拡張により、世界需要の47.51%と最も速い地域年平均成長率5.66%を推進しています。

規制はこの市場での製品開発にどのような影響を与えているか?

より厳格な職業被ばく限度により、作業員安全性を向上させながら性能を維持する低生物持続性アルカリ土類シリケート繊維と繊維強化エアロゲルに向けたR&Dが促進されています。

最終更新日: