建築断熱材市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 33.79 十億米ドル |

| 市場規模 (2031) | 40.99 十億米ドル |

| 成長率 (2026 - 2031) | 3.94% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる建築断熱材市場分析

建築断熱材市場規模は、2025年の325億1,000万USDから2026年には330億7,900万USDに増加し、2031年までに409億9,000万USDに達する見込みで、2026年から2031年にかけてCAGR 3.94%で成長すると予測されています。エネルギー性能基準が世界的に厳格化される中、需要は任意支出から義務的なコンプライアンスへと移行しています。材料サプライヤーは低地球温暖化係数(GWP)発泡剤規制に対応するためフォームを再配合しており、施工業者は将来的な規制リスクを回避できるミネラル製品や繊維製品を推進しています。石油化学製品の価格変動と労働力不足がマージンを圧迫しており、現場での作業時間を節約するプレファブパネルやデジタル仕様ツールの重要性が高まっています。アジア太平洋地域のデュアルカーボン政策と北米の改修インセンティブが中期的な数量成長を支えていますが、施工コストのインフレが価格感応度の高い地域での普及を引き続き鈍化させています。

主要レポートのポイント

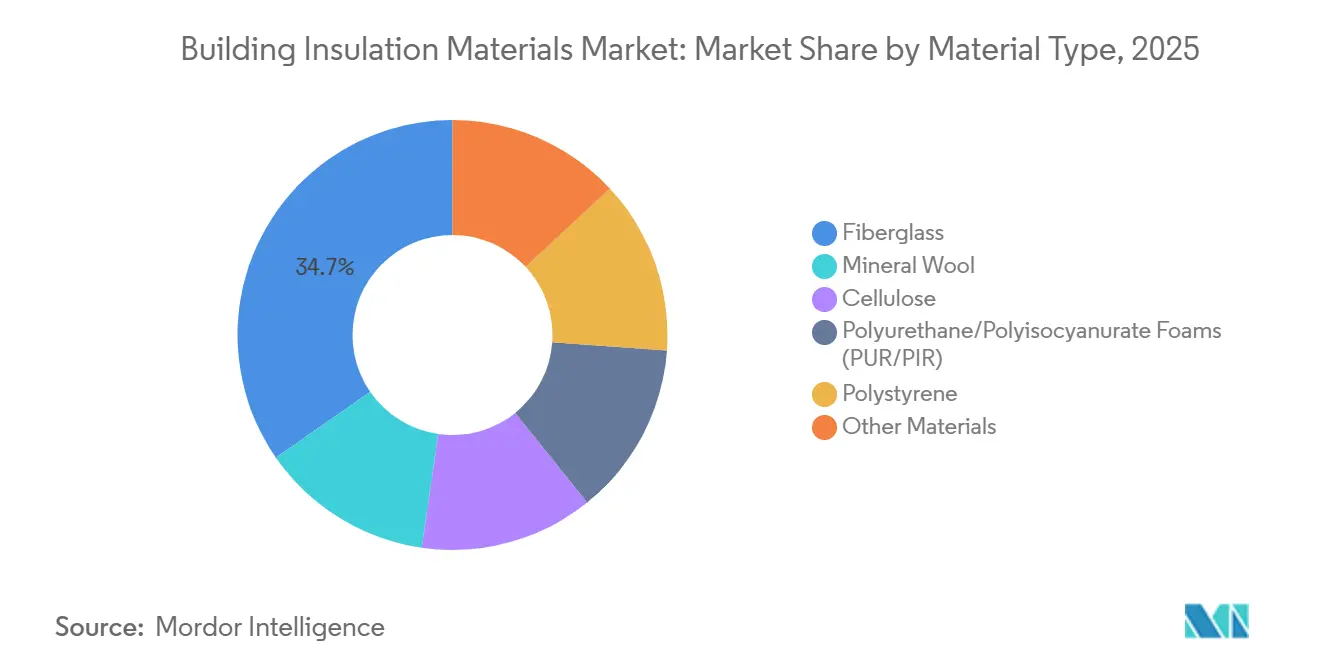

- 材料タイプ別では、グラスファイバーが2025年の建築断熱材市場シェアの34.65%を占めてトップとなり、ポリスチレンは2031年にかけてCAGR 4.18%で拡大すると予測されています。

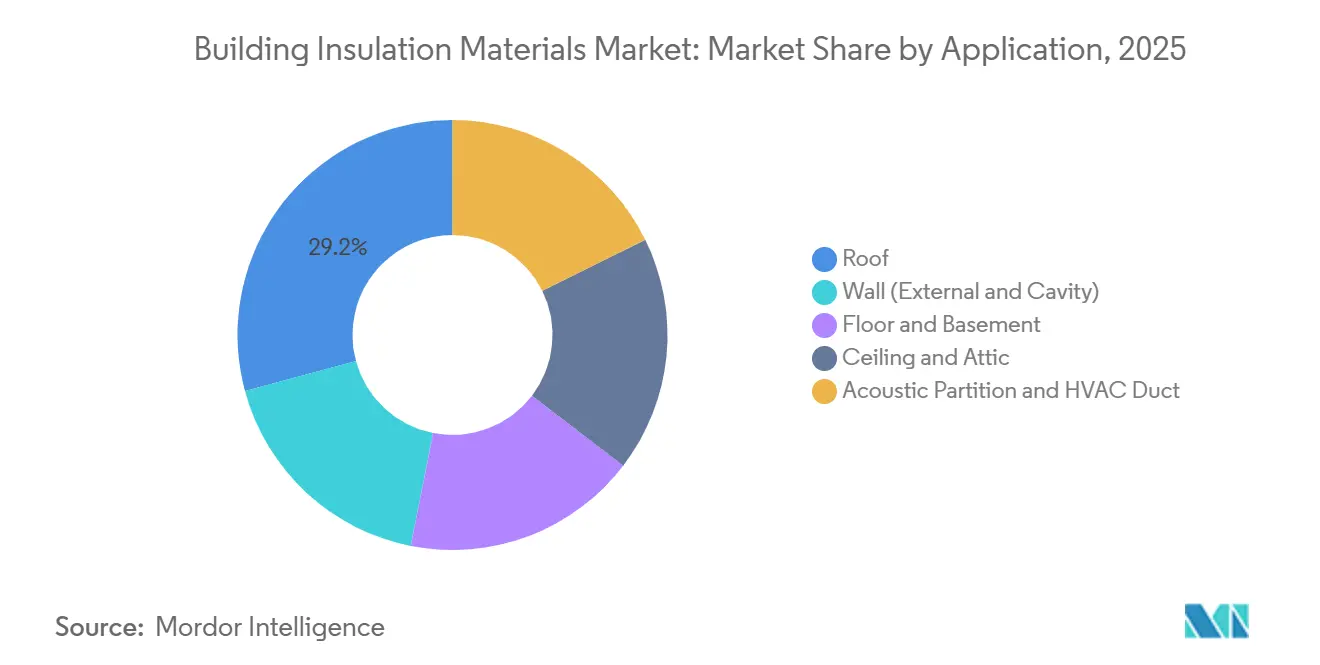

- 用途別では、屋根施工が2025年に29.19%のシェアを獲得し、音響パーティションおよびHVACダクト需要は2026年から2031年にかけてCAGR 4.85%で拡大しています。

- エンドユーザー別では、住宅建設が2025年に56.77%のシェアを占め、2031年にかけてCAGR 4.05%で成長しています。

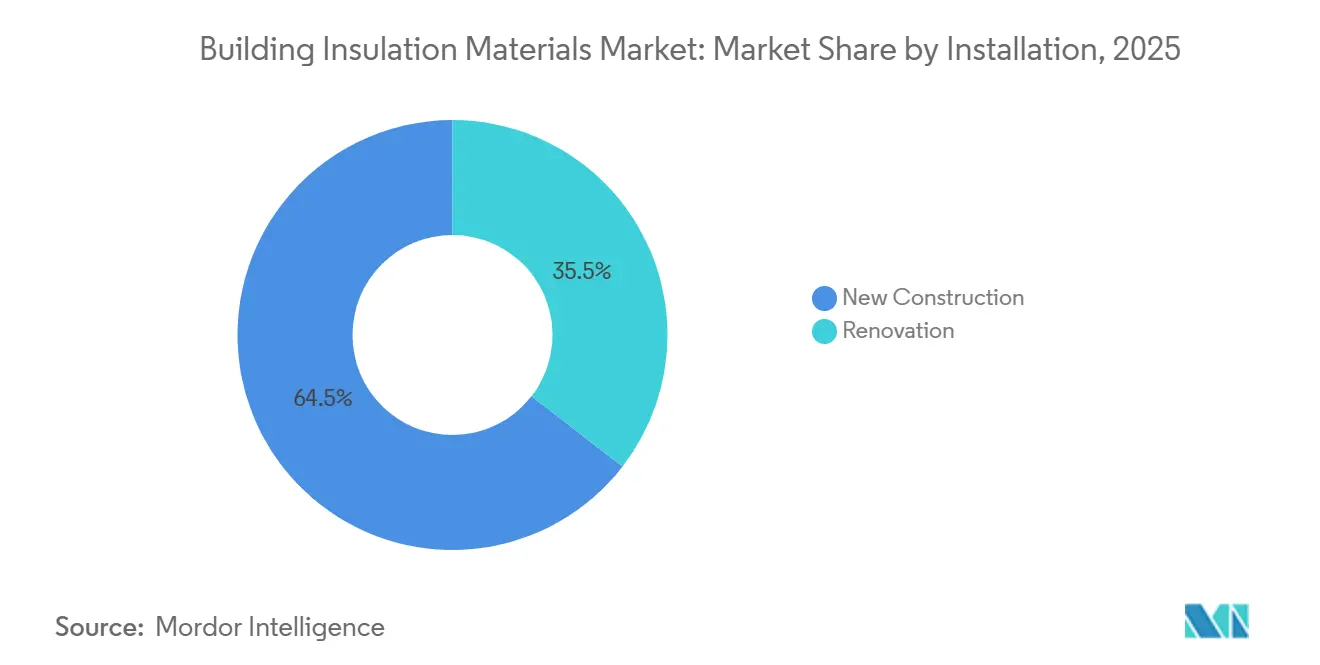

- 施工方法別では、新築が2025年に64.52%のシェアを保持し、改修は2031年にかけてCAGR 5.36%で上昇する見込みです。

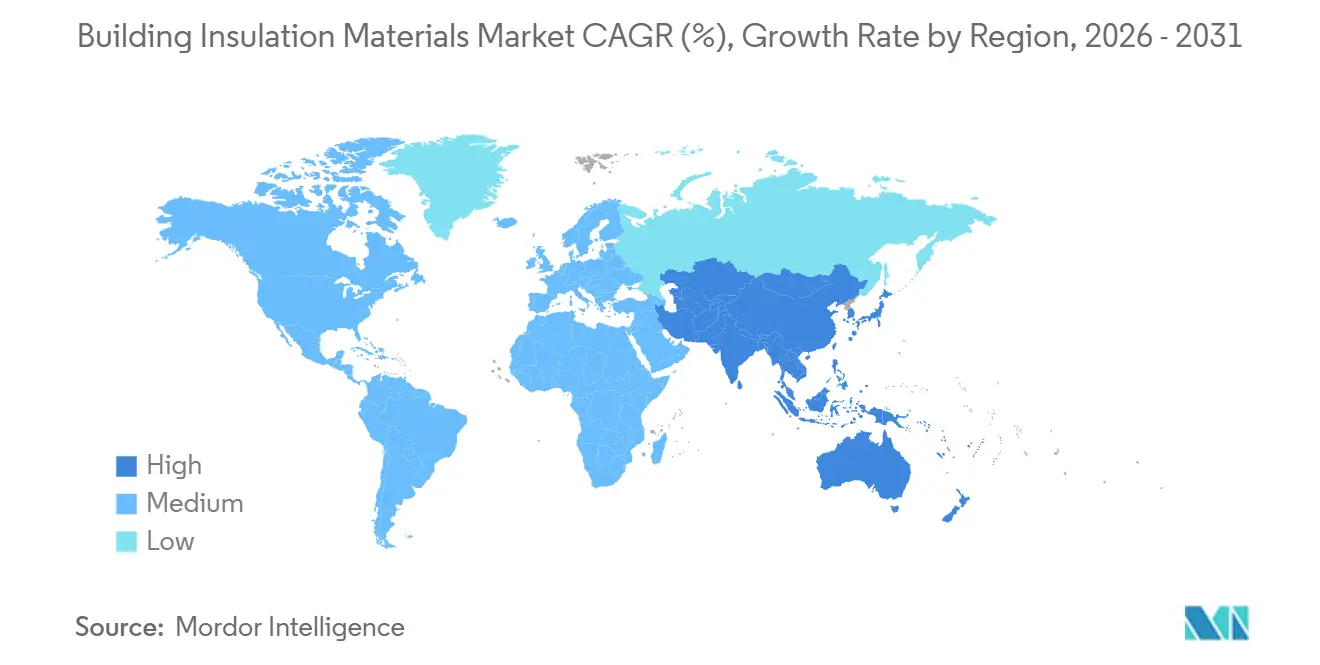

- 地域別では、欧州が2025年に36.91%のシェアを維持しているものの、アジア太平洋地域が2031年にかけてCAGR 4.89%で最も速い成長を記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の建築断熱材市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 省エネ建築への需要拡大 | +1.2% | EU、カリフォルニア州、日本でピーク強度を持つグローバル | 中期(2〜4年) |

| 北米におけるグリーン改修インセンティブの増加 | +0.8% | 北米、カナダおよびメキシコへの波及 | 短期(2年以内) |

| 環境に優しく持続可能な材料に対する政府支援の増加 | +0.6% | EU、APACコア(中国、韓国)、中東・アフリカで新興 | 長期(4年以上) |

| 低VOCバイオベースフォームへの需要拡大 | +0.4% | 北米およびEU、オーストラリアでの早期採用 | 中期(2〜4年) |

| アジア太平洋地域におけるインフラ整備と工業化の進展 | +1.1% | APACコア(中国、インド、ASEAN)、南アジアへの波及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

省エネ建築への需要拡大

建物が世界の最終エネルギーの30%を消費する中、2024年には47カ国が外皮基準を強化しました[1]国際エネルギー機関、「エネルギー効率2024」、iea.org。カリフォルニア州のタイトル24-2025は屋根裏の最低基準をR-49に引き上げ、低性能グラスファイバーを吹き込みセルロースに置き換えました[2]カリフォルニア州エネルギー委員会、「2025年建築エネルギー効率基準」、energy.ca.gov。EU建築物エネルギー性能指令(EPBD)の改正は、加盟国に対して毎年公共床面積の3%を改修することを義務付けており、2030年までに約2億4,000万m²のファサード断熱材が追加されます。日本では300m²を超える非住宅建築物に対してサードパーティ認証が義務付けられており、熱橋を排除する連続断熱システムの普及が加速しています。これらの規制は総じて、高R値製品をプレミアムオプションではなくデフォルト仕様として位置付けています。

北米におけるグリーン改修インセンティブの増加

米国のインフレ抑制法は断熱材に対して年間最大1,200 USDの30%税額控除を提供しており、179D控除は深度エネルギー改修に対して1平方フィートあたり5 USDを支払います。カナダのグリーナーホームズグラントは2024年から2025年にかけて住宅所有者1人あたり3,700 USD相当を提供し、熱損失が35%を超える屋根裏および地下室プロジェクトを促進しました。パシフィック・ガス・アンド・エレクトリックの1平方フィートあたり0.15 USDの壁空洞インセンティブなどの公益事業リベートは、回収期間を5年未満に短縮します。これらの財政的手段は断熱材を長期回収投資から短期キャッシュフロープラスの改修へと転換させ、新築サイクルに先行して改修需要を押し上げています。

環境に優しく持続可能な材料に対する政府支援の増加

2027年からEUの建設製品規制はすべての断熱材に対して環境製品宣言を義務付け、高内包エネルギーフォームを不利な立場に置きます。韓国のグリーンビルディング認証システムは、バイオベース含有量が25%を超える場合にボーナスポイントを付与します。中国の第14次五カ年計画は2025年までに断熱材の30%リサイクル含有量を目標としています。ドイツのBEG補助金はQUV認証を受けた材料に5パーセントポイントを追加し、購入者をミネラルウールへと誘導しています。総じて、調達規則はすべての仕様に循環性とライフサイクルカーボン制限を組み込んでいます。

低VOCバイオベースフォームへの需要拡大

カリフォルニア州のセクション01350はVOC排出量を0.5 mg/m³に制限しており、多くの従来型ポリウレタンフォームを学校や病院から排除しています。LEED v4.1は成分ハザードの開示に対して最大3クレジットを付与し、建築家を大豆ベースおよびマイセリウムフォームへと誘導しています。Covestroのカルジョンポリオールは化石原料の20%を回収CO₂に置き換えており、2025年に米国12州で承認を取得しました。バイオベースオプションは依然として石油化学フォームより25〜35%高コストですが、室内空気質(IAQ)規制の強化により、そのプレミアムは施工業者からコード台帳へと転嫁されています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高い材料費および施工費 | -0.9% | 熟練労働者が限られる新興市場で深刻なグローバル | 短期(2年以内) |

| 手頃な代替品の入手可能性 | -0.5% | 南米、中東・アフリカ、南アジアの価格感応度の高い市場 | 中期(2〜4年) |

| 発泡剤の地球温暖化係数に関する規制上の精査 | -0.3% | EU、北米、日本、途上国での段階的展開 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い材料費および施工費

スプレーポリウレタンフォームは米国での施工費が1ボードフィートあたり平均1.50〜2.00 USDで、グラスファイバーバットの2倍ですが、R値は30〜40%高いに過ぎません。施工業者不足により北米では2025年に1万5,000人の断熱施工業者が不足し、リードタイムが12週間に延びました。ガラス繊維ロービングは欧州のエネルギー価格急騰により9%上昇し、スチレンの価格変動がフォームコストに1立方メートルあたり80 USDを追加しました。こうした経済状況は市場をエアロゲルを採用するプレミアムプロジェクトと改修を先送りするバリューセグメントに二分しています。

手頃な代替品の入手可能性

1平方フィートあたり0.30〜0.50 USDの反射バブルラップは温暖気候での放射バリアコードを満たし、米国の屋根裏での硬質フォームを置き換えています。リサイクルデニムバットはグラスファイバーより10〜15%安価でありながらASTM C764に準拠しています。新興市場の建設業者は輸入ミネラルウールの3分の1のコストで籾殻やヤシ繊維を代替品として使用しています。米国の14州は現在、マスティンバーの固有R値を認定しており、必要な補助断熱材の量を削減しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

材料タイプ別:グラスファイバーが数量を牽引、フォームが加速

グラスファイバーは2025年の建築断熱材市場シェアの34.65%を占め、低施工コストと施工業者への親しみやすさを反映しています。ポリスチレン材料は連続断熱コードが熱橋を遮断する硬質ボードを優遇するため、2031年にかけてCAGR 4.18%で成長すると予測されています。欧州の高層建築改修において、より厳格な延焼規制後にミネラルウールの数量が11%増加しました。ポリウレタンおよびポリイソシアヌレートフォームはHFO発泡剤への移行が進んでおり、エアロゲルと真空パネルはスペースが限られた改修においてニッチなシェアを獲得しています。

プレミアムエアロゲルソリューションの建築断熱材市場規模は40〜50%の価格プレミアムを要求します。施工業者はコード最低基準の住宅壁にグラスファイバーをデフォルトとして使用し、R-30以上の商業外皮にはポリスチレンを採用し、グリーン認証プロジェクトにはバイオベースフォームを採用しています。ミネラルウールの不燃性は高価な膨張性コーティングを不要とし、防火試験が厳格な場所でコスト優位性をもたらしています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

用途別:屋根が主導、音響・HVACが成長を牽引

屋根アセンブリは2025年需要の29.19%を獲得しました。しかし、音響パーティションとHVACダクトラップはオープンプランの改修が優れた遮音性を求め、ASHRAE 90.1-2022がダクト漏気制限を強化するため、CAGR 4.85%で拡大すると予測されています。壁断熱用途は主にEUのファサード改修によって牽引されており、大きなシェアを占めています。床・地下室製品は霜対策基礎がスラブ下フォームを必要とする場所で緩やかに成長しています。

天井・屋根裏用途は労働コストを30%削減する吹き込みセルロースが好まれています。LEEDの新しい音響性能クレジットは商業建設業者をミネラルウールバットとタイルへと転換させています。データセンターがファンエネルギーを削減するためにR-6ダクトジャケットを指定し、クールルーフアセンブリが急勾配住宅にポリイソを引き込む中、HVACラップの建築断熱材市場規模は2031年までに50億USDに達する見込みです。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー別:住宅が最大シェアを保持

住宅建設は2025年収益の56.77%を占め、ネットゼロ義務と積極的な改修補助金を背景に2031年にかけてCAGR 4.05%で拡大しています。商業・公共建築物が残りを占めており、オフィスから住宅への転換が外皮全体の再断熱を生み出しています。

一戸建て住宅はカスタムビルダーが低いHERSスコアを目標とするため、集合住宅よりも速くスプレーフォームを採用しています。集合住宅はコスト管理のためにグラスファイバーと硬質フォームに依存しており、製造住宅は2024年のHUD更新後に厚い壁バットへの移行が進んでいます。非住宅改修はアダプティブリユースを中心としており、Kingspanは2028年までに米国の1億2,000万平方フィートのスペースが新しいファサードを必要とすると予測しています。

施工方法別:改修が新築の成長を上回る

新築は2025年数量の64.52%を占めましたが、財政的インセンティブが老朽化した建築ストックと衝突する中、改修は2031年にかけてCAGR 5.36%でより速く成長する見込みです。ドイツのBEGプログラム、フランスのマプリムレノブ、米国の公益事業成果報酬制度が回収期間を6年未満に圧縮しています。

改修の複雑さは鉛塗料やアスベスト除去コストを追加しますが、KingspanのQuadCoreなどのプレファブパネルは現場労働を35%削減し、スケジュールリスクを軽減します。改修プロジェクトの建築断熱材市場規模は現在180億USDを超えており、金利変動が新築着工を抑制する中でそのリードを拡大していきます。

地域分析

欧州はEPBD改正がすべての加盟国を2030年までにゼロエミッション建築物へと誘導する中、2025年収益の36.91%を占めました。ドイツは2024年にBEGの下で42万件の改修を処理し、フランスの2025年からのFおよびGレーティング賃貸物件の禁止は480万戸の住宅に影響します。スウェーデンは現在U値0.15 W/m²K未満を要求しており、厚いミネラルウールまたは真空パネルでのみ達成可能です。

アジア太平洋地域はCAGR 4.89%で最も速く成長する地域であり、中国の2025年までに都市建築物の75%をグリーン基準に適合させる計画によって推進されています。インドの2024年コード拡張は100m²を超える商業建築物をカバーし、壁のU値を0.40 W/m²Kに強化しています。日本は2025年から新築非住宅建築物にベースラインエネルギー使用量を20%上回ることを要求しています。新興ASEANマーケットはプレミアムプロジェクトでEDGEおよびグリーンマークを採用していますが、住宅への普及率は15%未満にとどまっています。

北米は大きな市場シェアを占めており、住宅ローン金利が住宅着工を抑制する中、成長は新築よりも税制優遇改修に根ざしています。カナダの最大2万9,600 USDの無利子ローンは1980年以前の950万戸の住宅を対象としています。メキシコの改訂されたNOM-020-ENERは空調ゾーンに外皮抵抗の義務化を導入しています。南米と中東・アフリカは合わせて10%未満を占めていますが、散発的な急増を示しており、サウジアラビアのコードはすべての政府プロジェクトにR-13壁を義務付け、60%を輸入に依存しています。

競合環境

建築断熱材市場は中程度に分散しています。Owens Corningの2025年のインドのガラス繊維工場買収はコストを8%削減し、アジア太平洋戦略を強化しました。Kingspanのペンタン発泡QuadCoreはBREEAMエクセレントの事前認定により英国商業工事の12%を獲得しました。Saint-Gobainは直接施工業者リベートを活用して70%のリピート販売を確保しています。

専門参入企業は高性能ギャップを埋めています。Aspen Aerogelsは歴史的ファサードを保存する1インチあたりR-10のブランケットを供給しています。EcovativeのマイセリウムフォームはEPSより40%低い内包炭素で1インチあたりR-3を提供し、2025年に米国の3つのデベロッパーとのパイロットを確保しました。ROCKWOOLのBIM対応プロダクトパイロットは建築家の仕様作成時間を50%削減し、1年以内に欧州での採用率18%に達しました。

50年寿命の真空パネルに関する特許出願は2024年から2025年にかけて28%増加しました。15〜20%割引のプライベートラベルグラスファイバーが北米の大型小売チャネルでブランドシェアを侵食しています。同時に、上流のスチレン変動とHFOプレミアムがフォームメーカーのマージンを圧迫しています。競争の重点はコモディティ数量から差別化された低GWP配合と仕様リスクを低減するデジタルツールへとシフトしています。

建築断熱材産業リーダー

Owens Corning

Kingspan Group

Saint-Gobain

ROCKWOOL A/S

Knauf Group

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:Kingspanはポーランドでの断熱パネル生産能力を40%拡大するために1億8,000万ユーロを投資することを約束し、ペンタン発泡剤でEUのFガス制限を満たすQuadCoreボードを生産します。

- 2025年11月:Owens Corningは江蘇長海複合材料の2億1,500万USD買収を完了し、アジア太平洋地域でのガラス繊維コストを8〜10%削減しました。

世界の建築断熱材市場レポートの範囲

建築断熱材は、熱伝達を低減し建築物の熱的外皮を形成するために不可欠です。これらの材料はエネルギー消費を大幅に削減し、コスト効率を高め、壁、屋根、床、窓、機械システムなどの建築部材の性能を向上させます。また、現場での再生可能エネルギーおよび熱システムをサポートします。主に熱断熱および音響断熱に使用されるこれらの材料は、耐衝撃性と防火性も提供します。

建築断熱材市場は、材料タイプ、用途、エンドユーザー、施工方法、地域別にセグメント化されています。材料タイプ別では、グラスファイバー、ミネラルウール、セルロース、ポリウレタン/ポリイソシアヌレート(PUR/PIR)フォーム、ポリスチレン、その他の断熱材(コルク、エアロゲルおよび真空断熱パネル、スプレーフォーム、麻、ケイ酸カルシウムなど)にセグメント化されています。用途別では、屋根、壁(外壁および空洞)、床・地下室、天井・屋根裏、音響パーティションおよびHVACダクトにセグメント化されています。エンドユーザー別では、住宅および非住宅(商業、インフラ、その他の非住宅産業)にセグメント化されています。施工方法別では、新築および改修にセグメント化されています。本レポートは主要地域の16カ国における建築断熱材市場の規模と予測もカバーしています。各セグメントの市場規模と予測は収益(USD)ベースで提供されています。

| グラスファイバー |

| ミネラルウール |

| セルロース |

| ポリウレタン/ポリイソシアヌレートフォーム(PUR/PIR) |

| ポリスチレン |

| その他の材料(コルク、エアロゲルおよび真空断熱パネル、スプレーフォーム、麻、ケイ酸カルシウムなど) |

| 屋根 |

| 壁(外壁および空洞) |

| 床・地下室 |

| 天井・屋根裏 |

| 音響パーティションおよびHVACダクト |

| 住宅 | |

| 非住宅 | 商業 |

| インフラ | |

| その他の非住宅産業(教育、医療、公共・宗教施設など) |

| 新築 |

| 改修 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 北欧諸国 | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| 材料タイプ別 | グラスファイバー | |

| ミネラルウール | ||

| セルロース | ||

| ポリウレタン/ポリイソシアヌレートフォーム(PUR/PIR) | ||

| ポリスチレン | ||

| その他の材料(コルク、エアロゲルおよび真空断熱パネル、スプレーフォーム、麻、ケイ酸カルシウムなど) | ||

| 用途別 | 屋根 | |

| 壁(外壁および空洞) | ||

| 床・地下室 | ||

| 天井・屋根裏 | ||

| 音響パーティションおよびHVACダクト | ||

| エンドユーザー別 | 住宅 | |

| 非住宅 | 商業 | |

| インフラ | ||

| その他の非住宅産業(教育、医療、公共・宗教施設など) | ||

| 施工方法別 | 新築 | |

| 改修 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

建築断熱材市場の2031年の予測値はいくらですか?

建築断熱材市場は2026年から2031年にかけてCAGR 3.94%で成長し、2031年までに409億9,000万USDに達すると予測されています。

現在最大のシェアを持つ材料はどれですか?

グラスファイバーは低施工コストと施工業者への親しみやすさから、2025年に世界シェアの34.65%を占めました。

なぜ改修需要が新築よりも速く成長しているのですか?

改修税額控除、補助金プログラム、老朽化した建築ストックが改修をCAGR 5.36%に押し上げており、住宅着工の鈍化に結びついた新築成長を上回っています。

最も速く拡大している地域はどこですか?

アジア太平洋地域は中国のデュアルカーボン目標とインドの厳格化されたエネルギーコードに牽引され、2031年にかけてCAGR 4.89%でトップを走っています。

規制は材料選択にどのような影響を与えていますか?

低GWP義務とVOC制限は購入者をミネラルウール、バイオベースフォーム、ペンタン発泡ポリイソへと誘導し、高GWPのHFCフォームを段階的に廃止しています。

現在の競争を定義する戦略的動向は何ですか?

リーダー企業は低GWP技術、原材料コスト削減のための後方統合、仕様を簡素化してリピート販売を確保するデジタルBIMツールに投資しています。

最終更新日: