軍事航法システム市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 12.97 十億米ドル |

| 市場規模 (2031) | 18.01 十億米ドル |

| 成長率 (2026 - 2031) | 6.79% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる軍事航法システム市場分析

2026年の軍事航法システム市場規模は129億7,000万米ドルと推定され、2025年の121億5,000万米ドルから成長し、2031年には180億1,000万米ドルに達する見込みで、2026年から2031年にかけて年平均成長率(CAGR)6.79%で成長します。無人プラットフォームの普及に伴い、各国の国防省は確実な測位・航法・タイミング(PNT)への支出を着実に増加させており、一方で継続的な電波妨害事案が従来の全地球測位システム(GPS)受信機の限界を露呈しています。市場は、複数の衛星コンステレーションによる全地球航法衛星システム(GNSS)、慣性センサー、地上ビーコンを組み合わせたハイブリッドアーキテクチャへとシフトしており、電磁波競合環境下での継続的な運用を可能にしています。量子技術およびMEMSベースの慣性ユニットが成熟しつつあり、商用低軌道(LEO)PNTコンステレーションがサービスを開始し、輸出規制対象の耐妨害アンテナの採用が拡大しています。既存の大手企業は規模の優位性を維持していますが、スタートアップ企業によるソフトウェア定義型ソリューションが、精度・サイズ・重量・電力・コストにおける競争基準を塗り替えつつあります。

レポートの主要ポイント

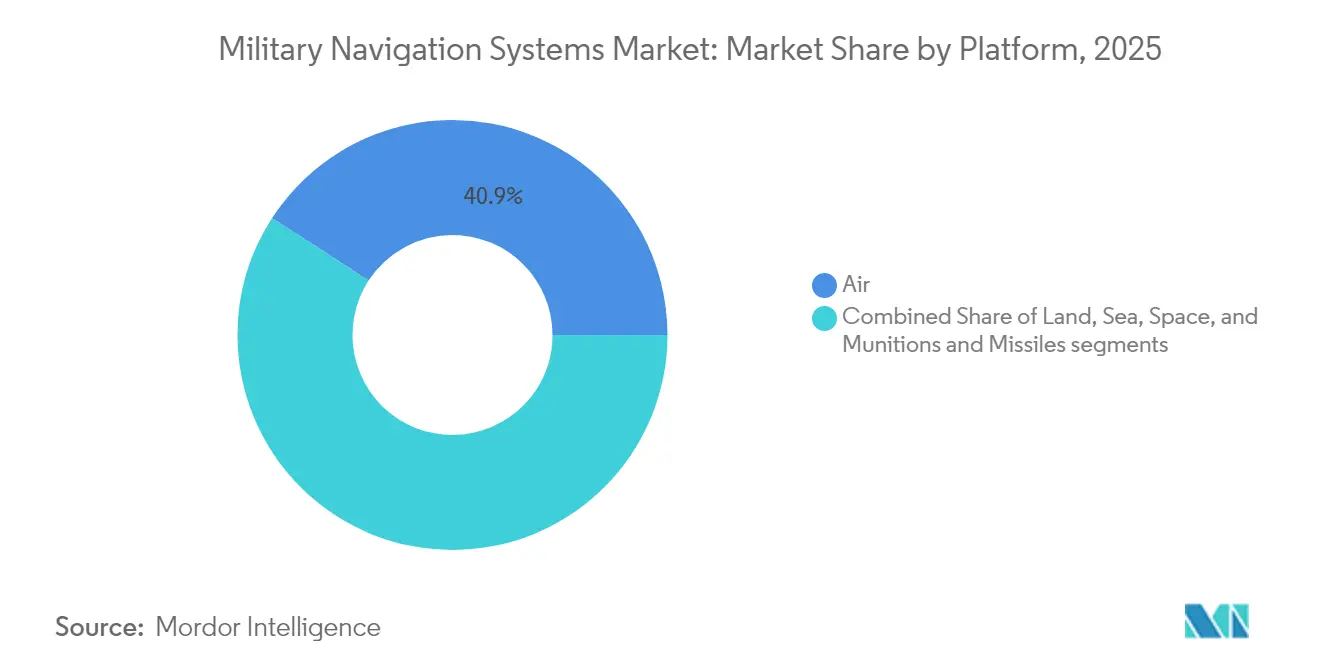

- プラットフォーム別では、航空搭載システムが2025年に40.85%のシェアで軍事航法システム市場をリードし、宇宙セグメントは2031年にかけて7.44%のCAGRを記録する見込みです。

- 用途別では、指揮統制(C2)が2025年の収益の29.02%を占め、捜索救助(SAR)は2031年にかけて7.29%のCAGRで最も急速に成長するユースケースとなっています。

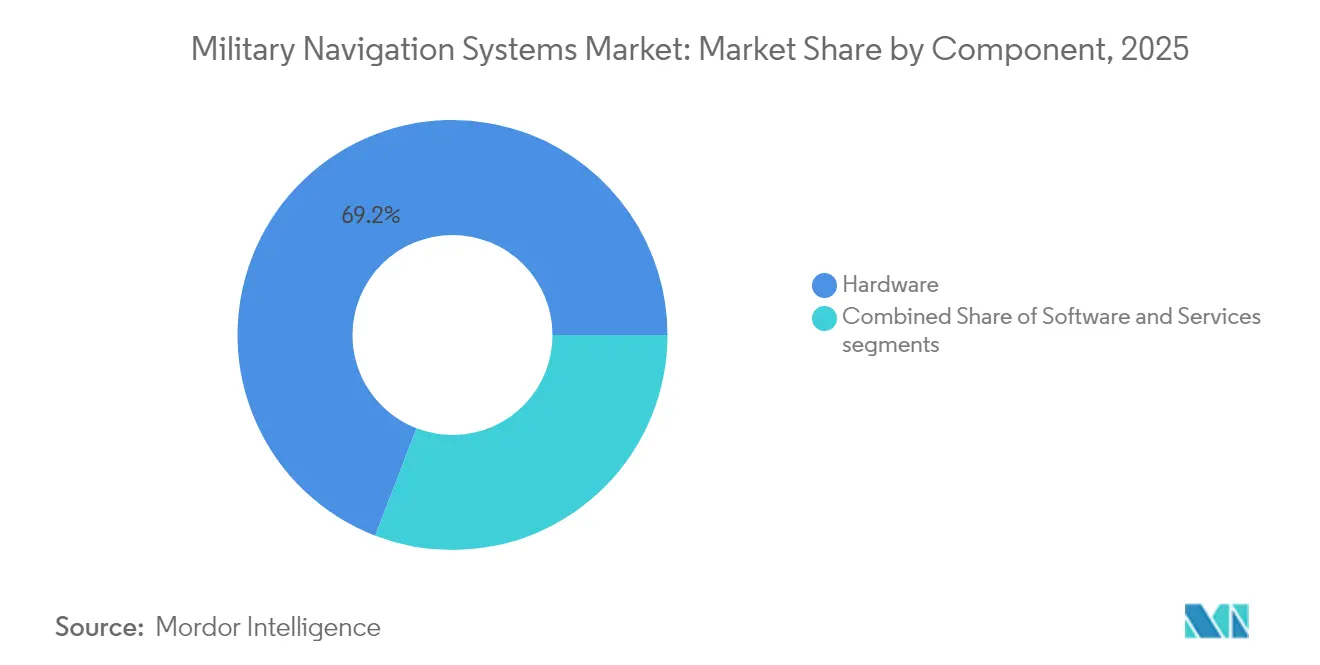

- コンポーネント別では、ハードウェアが2025年の売上の69.15%を維持していますが、AI対応センサーフュージョンの普及に伴い、ソフトウェアは7.78%のCAGRで拡大しています。

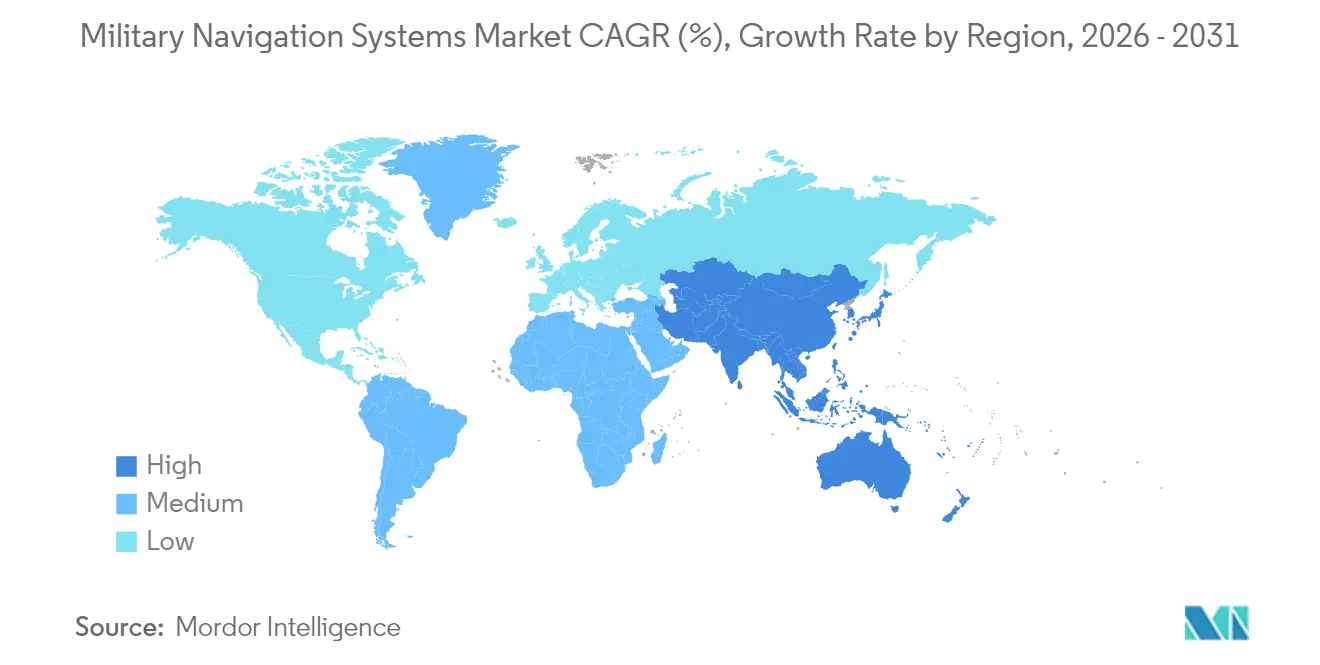

- 地域別では、北米が2025年の収益の38.25%を占め、アジア太平洋地域は北斗(BeiDou)、NavIC、QZSSの統合に牽引され、7.62%のCAGRで最も急速に成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の軍事航法システム市場の動向と考察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 自律型および無人軍事プラットフォームの導入拡大 | +1.4% | 世界全体、特に北米およびアジア太平洋 | 中期(2〜4年) |

| 耐妨害・耐スプーフィングGNSS航法システムの採用増加 | +1.3% | 欧州およびインド太平洋地域全体 | 短期(2年以内) |

| アジアおよび中東・アフリカにおける国防近代化支出の増加 | +1.5% | アジア太平洋中核、中東・アフリカへの波及 | 長期(4年以上) |

| 確実なPNT能力に関する政府の義務付け | +1.2% | 北米、欧州、インド太平洋同盟国 | 中期(2〜4年) |

| 量子技術およびMEMSベースの慣性航法技術の進歩 | +0.9% | 北米および欧州、アジア太平洋でのパイロットプログラム | 長期(4年以上) |

| 航法の耐障害性強化に向けた商用LEOベースPNTコンステレーションの活用 | +0.6% | 世界全体、北米および欧州での早期採用 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

自律型および無人軍事プラットフォームの導入拡大

水上艦艇、無人航空機(UAV)、ロボット地上車両は、オペレーターの入力なしに長時間にわたってセンチメートル級の測位精度を必要とします。米海軍のゴースト・フリート・オーバーロード試験では、72時間のGPS拒否環境下での運用に、視覚慣性オドメトリと統合された光ファイバージャイロが必要であることが実証されました。[1]米海軍、「ゴースト・フリート・オーバーロード自律水上艦プログラム」、navy.mil DARPAのスクワッドXロボットは、都市部の峡谷内での5メートル未満の精度に関する同様の要件を検証しました。徘徊型弾薬は意図的な電波妨害後も正確なコースを維持する必要があり、これにより調達は民生用GNSSボードから戦術グレードの慣性ユニットへとシフトしています。自律性が軍事航法システム市場全体で標準要件となるにつれ、コンパクトな筐体に低ドリフトセンサーを提供できるベンダーへの受注が増加しています。

耐妨害・耐スプーフィングGNSS航法システムの採用増加

電子戦(EW)戦術が高度化し、各国軍は受信機の強化を迫られています。ガリレオの認証済みOSNMAメッセージは、2024年に東地中海での民間航空に対するスプーフィング試みをブロックしました。[2]欧州宇宙プログラム機関、「ガリレオOSNMA耐スプーフィングサービス」、euspa.europa.eu GPS IIIの衛星は現在3つの周波数帯で暗号化Mコードを送信していますが、制御受信パターンアンテナを搭載した受信機のみが追加の20dBの耐妨害マージンを得られます。レイセオンとコリンズ・エアロスペースは戦闘機および装甲車両の改修市場を支配し、NovAtelは小規模な艦隊に二重周波数CRPAアンテナを提供しています。GPS、ガリレオ、GLONASS、北斗(BeiDou)を組み合わせたマルチコンステレーションチップへの移行は、敵対勢力が4つの周波数を同時に妨害しなければならない状況を作り出すことで耐障害性を高めています。

アジアおよび中東・アフリカにおける国防近代化支出の増加

ストックホルム国際平和研究所(SIPRI)は、2024年のアジア太平洋の国防予算が4.3%増加したと記録しており、インド、日本、韓国が独自の航法プログラムに資金を配分しています。インドのNavIC受信機はテジャス戦闘機とアルジュン戦車に搭載されており、日本の7衛星QZSSコンステレーションはインド太平洋全域でサブメーター精度のカバレッジを提供しています。サウジアラビアとアラブ首長国連邦(UAE)は、機密性の高いサプライチェーンを国内化するために慣性ユニットを共同生産しています。各コンステレーションが異なるコードと周波数を使用しているため、インテグレーターは複数の規格に対して機器を認証する必要があり、対応可能な需要は拡大する一方で、エンジニアリングの複雑性も増大しています。

確実なPNT能力に関する政府の義務付け

米国国防総省(DoD)は現在、重要プラットフォームがGPSなしで30日間機能することを要求しており、慣性システムをバックアップから主要な航法ソースへと格上げしています。NATOは加盟国にガリレオの暗号化公共規制サービスの採用を促し、英国はアクイラ計画の下で国家タイミングを保護するための独自の原子時計を支援しています。オーストラリアの国防見直しは、衛星とeLoran、量子慣性システムを組み合わせた多層アーキテクチャを求めています。これらの義務付けにより、より大型のバックアップセンサーを収容するためのアビオニクスの再設計が必要となり、ユニットコストが増加する一方で、電波妨害が発生した場合のミッション継続性が確保されます。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 安全・暗号化PNT技術に関する厳格な輸出規制 | –0.8% | 世界全体、北米および欧州で最も厳格 | 短期(2年以内) |

| 耐放射線電子部品の限られたサプライチェーンへの依存 | –0.6% | 世界全体、宇宙および弾薬セグメントで深刻 | 中期(2〜4年) |

| 歩兵用航法システムにおけるサイズ・重量・電力・コストの制約 | –0.4% | 世界全体、歩兵プログラムに影響 | 短期(2年以内) |

| 宇宙ベース航法インフラに対するサイバーおよび電子戦脅威の高まり | –0.7% | 東欧、インド太平洋、中東 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

安全・暗号化PNT技術に関する厳格な輸出規制

国際武器取引規則(ITAR)はYコードGPS受信機および高精度慣性システムをカテゴリーXI品目に分類しており、ほとんどの輸出には米国国務省のライセンスが必要です。ワッセナー・アレンジメントの改正により、0.5°/時を超えるドリフト精度を持つセンサーが規制対象となり、アジアおよびアフリカへの多くの販売が阻まれています。[3]ワッセナー・アレンジメント、「デュアルユース輸出規制リスト2024年」、wassenaar.org EUはガリレオ公共規制サービス(PRS)ハードウェアに同様の規制を適用しています。ベンダーは、異なるファームウェアと監査済みサプライチェーンを持つ民生用と軍用の別々の生産ラインを運営する必要があり、これによりオーバーヘッドが増加し、適格な購入者のプールが狭まります。コンプライアンスリソースを欠く中小企業は、法的複雑性を乗り越えられる大手企業に市場を譲ることになります。

耐放射線電子部品の限られたサプライチェーンへの依存

マイクロチップとルネサスを筆頭とするごく少数のファウンドリのみが、宇宙および弾薬ペイロード向けの耐放射線(ラドハード)チップを製造しています。限られた生産能力は納期を延ばし、コストを引き上げ、衛星打ち上げを遅延させています。新興国は優先的なウェーハの確保に苦労しており、能力格差が拡大しています。同盟国政府は国内でのラドハード製造に資金を提供していますが、意味のある生産量は2028年以前には実現しない見込みです。それまでの間、生産のボトルネックがプラットフォームの展開を制約し、軍事航法システム市場の近期成長を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

プラットフォーム別:宇宙アセットが次世代精度をリード

宇宙セグメントは2026年から2031年にかけて7.44%のCAGRで成長すると予測されており、電波妨害環境下でのタイミング精度を向上させる原子時計および量子センサーの導入を基盤としています。GPS IIIの宇宙船はルビジウム標準を搭載しており、1日あたり1ナノ秒未満のドリフトで地上補強なしの精密攻撃を可能にしています。欧州のガリレオ第2世代プログラムは、安定性を10倍向上させた水素メーザーを導入しています。航空プラットフォームは2025年に軍事航法システム市場シェアの40.85%を占めていましたが、改修サイクルの成熟に伴い成長は緩やかになると予想されます。陸上車両は商用価格帯で1°/時のドリフトを実現するMEMS慣性計測ユニット(IMU)を活用し、海上艦艇は長時間の潜水航行のためにドップラーログと組み合わせた光ファイバージャイロスコープに依存しています。使い捨て弾薬には5,000〜20,000米ドルのIMUが組み込まれており、現在はシーンマッチングソフトウェアを統合し、終末誘導時の衛星依存を低減しています。

無人航空機における電気光学支援慣性航法への関心の高まりが需要をさらに多様化させています。米陸軍の将来垂直離着陸機(FVL)プログラムは、GPSが利用できない場合でも精度を維持するセンサーフュージョンアビオニクスを規定しています。新しいコンステレーションの設計選択を左右する国際電気通信連合(ITU)の周波数共存規制と、航空機受信機の耐妨害閾値を設定するDO-316規格が相まって、宇宙システムをイノベーションの最前線として強化しており、航空および陸上艦隊が軍事航法システム市場の設置済み収益の大部分を提供し続けています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

用途別:捜索救助が新たな勢いを獲得

捜索救助(SAR)航法のユースケースは、2025年までに緊急ビーコンを返信リンク機能を持つ第2世代トランスポンダーに移行する義務付けに支えられ、2031年にかけて7.29%のCAGRで進展しています。指揮統制(C2)は2025年の支出の29.02%を維持しており、部隊調整における中心的な役割を反映しています。情報・監視・偵察(ISR)プラットフォームは、センサーデータを正確に地理参照するために継続的な三次元位置情報とナノ秒レベルのタイムスタンプを必要とします。目標指定システムは現在、意図的な電波妨害下での精度維持のために慣性航法と地形マッチングアルゴリズムを組み合わせています。人員救出、車列誘導、給油は規模は小さいながらも不可欠なサブセグメントであり、それぞれ異なる精度と可用性の要件を課しています。

都市部の峡谷での運用が二重周波数ビーコンの採用を促進しています。米国沿岸警備隊は、地形遮蔽にもかかわらず信号が衛星に届くことを確保するため、406MHzとガリレオE1で送信する二重周波数デバイスを選定しました。Lockheed MartinのJASSM-ER巡航ミサイルは目標指定の進歩を示しており、GNSSフィードなしで飛行最終100kmにおいて赤外線シーンを保存されたマップと照合します。ソフトウェア定義マルチバンド受信機を搭載した指揮統制無線機は、最も妨害の少ないコンステレーションを動的に選択し、リアルタイムの状況認識を維持します。

コンポーネント別:ソフトウェアが価値の中心として台頭

ハードウェアは2025年の収益の69.15%を占めましたが、AI駆動のセンサーフュージョンが性能の上限を引き上げるにつれ、ソフトウェアは7.78%のCAGRで成長軌道にあります。Collins AerospaceのTruNetスイートは、カルマンフィルターを通じてGNSS、慣性、レーダー高度計のストリームを融合し、電波妨害下でも5メートルの精度を維持します。較正とライフサイクルサポートをカバーするサービスも並行して成長しており、特に性能ベースのロジスティクス契約がベンダーに可用性リスクを移転する場合に顕著です。

機械学習(ML)モデルは現在、地形、気象、電子戦序列の入力を使用してGNSS障害を予測し、先制的なマップダウンロードや慣性のみのモードをキューに入れます。BAE SystemsのNAVSOPは、携帯電話タワーやWi-Fiホットスポットからの機会信号を活用して10メートルの市街地精度を達成し、衛星の必要性を排除しています。Vector Atomicのドリフトフリー冷却原子ジャイロスコープは、GPSなしで数ヶ月間の潜水艦哨戒を約束しています。一方、Honeywell International Inc.のHGuideは平均故障間隔40,000時間の保証付きで出荷されており、サービスラップ型製品への推進を反映しています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

地域分析

北米は2025年の収益の38.25%を占め、米国国防総省(DoD)はPNT近代化に年間18億米ドルを投資し、GPS IIIの打ち上げ、Mコード受信機の展開、量子慣性研究に資金を提供しています。カナダは5億カナダドル(3億7,000万米ドル)を投じてCF-18のアビオニクスと北極圏の艦艇を、高緯度での信号劣化を軽減する次世代受信機に改修することを約束しました。メキシコの需要は哨戒ドローンと沿岸艦艇に限定されており、強化された民生用受信機を使用しています。

アジア太平洋地域は世界最速の7.62%のCAGRで成長しています。中国は人民解放軍(PLA)のプラットフォーム全体に北斗(BeiDou)を義務付け、インドは戦闘機、装甲車両、空母にNavICを統合しています。日本の7衛星QZSSコンステレーションはサブメーター補強を提供し、韓国の韓国測位システム(KPS)は2027年までの地域的自立を目指しています。オーストラリアの多層PNTドクトリンは衛星とeLoran、量子センサーを組み合わせ、インド太平洋全域に反響しています。

欧州はガリレオコンステレーションの恩恵を受けていますが、調達の断片化という課題に直面しています。フランスはラファール戦闘機にSafran SAの慣性システムを、ドイツはユーロファイターにHoneywell International Inc.を採用しており、艦隊横断的な規模の経済が制限されています。中東は精密攻撃兵器庫を拡大しており、サウジアラビアのTHAAD購入にはMコード受信機が含まれ、UAEはSafran SAと慣性ユニットを共同開発しています。アフリカは依然として初期段階にあり、南アフリカが基本的なIMUを生産し、サハラ以南の大半の軍が商用GNSS機器を運用しています。ブラジルは南米をリードし、植生が信号を減衰させるジャングルでの任務のためにスーパーツカノ機をアップグレードしています。

競合状況

上位5社のベンダーは2024年の世界市場において顕著な市場シェアを保有しており、軍事航法システム市場内での適度な集中度を示しています。Northrop Grumman CorporationのLN-251光ファイバージャイロスコープは、0.001°/時のドリフトで潜水艦および戦略ミサイルのニッチ市場を支配しています。Honeywell International Inc.は社内MEMSファブリケーションを活用して、30機種以上の航空機タイプにコスト効率の高いHGuideユニットを供給し、欧州の競合他社を下回る価格を実現しています。Safran SA、Thales Group、Collins Aerospaceは欧州プログラムの基盤を担い、そのソフトウェア定義型製品はサードパーティのセンサーフィードをますます受け入れるようになっています。

スタートアップ企業が価値の源泉を再形成しています。Vector Atomicの冷却原子センサーはドリフトを完全に排除しますが、規模に達するには5万米ドル以下に価格を下げる必要があります。BAE SystemsのNAVSOPは地上の機会信号がGNSSを補完できることを実証していますが、グローバルマッピングは依然として課題です。Xonaの近日公開予定のLEOコンステレーションは、屋内および高密度都市部への到達を可能にする暗号化PNTを約束し、Q-CTRLは量子制御ファームウェアを既存企業にライセンス供与し、技術の普及を加速させています。

システムインテグレーターは独自ハードウェアからオープンアーキテクチャソフトウェアへと軸足を移しています。Collins AerospaceのTruNetは商用プロセッサ上で異種センサー入力を受け入れ、プラットフォームビルダーがアビオニクスラックを再設計することなくサプライヤーを交換できるようにしています。耐妨害アンテナと耐放射線チップ供給においてホワイトスペースの機会が残存しており、専門企業は絶対的な取引量が少ないにもかかわらずプレミアムマージンを確保しています。

軍事航法システム産業のリーダー企業

Northrop Grumman Corporation

Safran SA

Honeywell International Inc.

Thales Group

RTX Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:Kongsberg Defence & Aerospaceは、ドイツ海軍の212A型潜水艦改修プログラム向けに4基の航法システムを供給する契約を締結しました。契約額は6億ノルウェークローネ(5,930万米ドル)超です。

- 2025年2月:Safran Electronics & Defenseは、フィンランド国防軍と2024年から2031年にかけて砲兵システム向けにジェオニクス慣性航法システム(INS)を供給する契約を締結し、フィンランド軍の作戦における高度な航法および測位能力を確保しました。

- 2023年7月:GNSS拒否環境における防衛用革新的測位システム(OPTIMISE)プロジェクトは、GNSSが妨害された際の軍事航法向けに代替測位・航法・タイミング(PNT)システムを提供するための技術の組み合わせを提案しました。本プロジェクトは欧州委員会の防衛研究準備行動(PADR)から約150万ユーロ(162万米ドル)の予算を有しており、軍事航法向けのGPSおよびガリレオの代替手段を探る広範なイニシアチブの一部です。

世界の軍事航法システム市場レポートの調査範囲

本調査は、戦闘および非戦闘目的で使用される固定翼機および回転翼機を含む、すべての軍事プラットフォームの航法に関連するすべてのシステムおよびサブシステムを対象としています。また、駆逐艦、フリゲート艦、コルベット艦、潜水艦などの水上および水中プラットフォームのすべての航法システムも含まれます。さらに、陸上車両の航法システム、携帯型航法支援装置、固定基地アンテナ、および宇宙船・衛星の航法システムも対象としています。また、軍事用のミサイル、ロケット、その他のスマート弾薬に搭載されたすべての航法システムも含まれます。

軍事航法システム市場は、プラットフォーム、用途、コンポーネント、地域によって区分されています。プラットフォーム別では、市場は航空、陸上、海上、宇宙、弾薬およびミサイルに区分されています。用途別では、市場は指揮統制(C2)、情報・監視・偵察(ISR)、目標指定および誘導、捜索救助(SAR)、その他に区分されています。本レポートは、異なる地域の主要国における軍事航法システム市場の規模と予測も対象としています。各セグメントの市場規模は金額ベース(米ドル)で提供されます。

| 航空 |

| 陸上 |

| 海上 |

| 宇宙 |

| 弾薬およびミサイル |

| 指揮統制(C2) |

| 情報・監視・偵察(ISR) |

| 目標指定および誘導 |

| 捜索救助(SAR) |

| その他 |

| ハードウェア |

| ソフトウェア |

| サービス |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| フランス | ||

| ドイツ | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦(UAE) |

| サウジアラビア | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| アフリカその他 | ||

| プラットフォーム別 | 航空 | ||

| 陸上 | |||

| 海上 | |||

| 宇宙 | |||

| 弾薬およびミサイル | |||

| 用途別 | 指揮統制(C2) | ||

| 情報・監視・偵察(ISR) | |||

| 目標指定および誘導 | |||

| 捜索救助(SAR) | |||

| その他 | |||

| コンポーネント別 | ハードウェア | ||

| ソフトウェア | |||

| サービス | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | 英国 | ||

| フランス | |||

| ドイツ | |||

| イタリア | |||

| スペイン | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| アジア太平洋その他 | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦(UAE) | |

| サウジアラビア | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| アフリカその他 | |||

レポートで回答される主要な質問

2026年の軍事航法システム市場の規模はどのくらいですか?

2026年時点で129億7,000万米ドルと評価されており、6.79%のCAGRを反映して2031年までに180億1,000万米ドルに達すると予測されています。

最も急速に拡大しているプラットフォームタイプはどれですか?

宇宙ベースの航法ペイロードは、新しいGPS IIIおよびガリレオ衛星への原子時計および量子センサーの採用により、7.44%のCAGRで成長しています。

アジア太平洋の需要が加速している理由は何ですか?

地域の国防予算が米国GPSへの依存を低減するために北斗(BeiDou)、NavIC、QZSSの統合に資金を提供しており、同地域で7.62%のCAGRを推進しています。

将来の調達を再形成している技術トレンドは何ですか?

GNSS、慣性、機会信号を組み合わせるAI対応センサーフュージョンソフトウェアが価値をソフトウェアセグメントへとシフトさせており、7.78%のCAGRで成長しています。

輸出規制はベンダー戦略にどのような影響を与えていますか?

ITARおよびワッセナー規則により、企業は民生用と軍用の別々の製品ラインを維持することを余儀なくされ、コンプライアンスコストが増加し、購入者プールが狭まっています。

最終更新日: