軍用光ファイバーケーブル市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

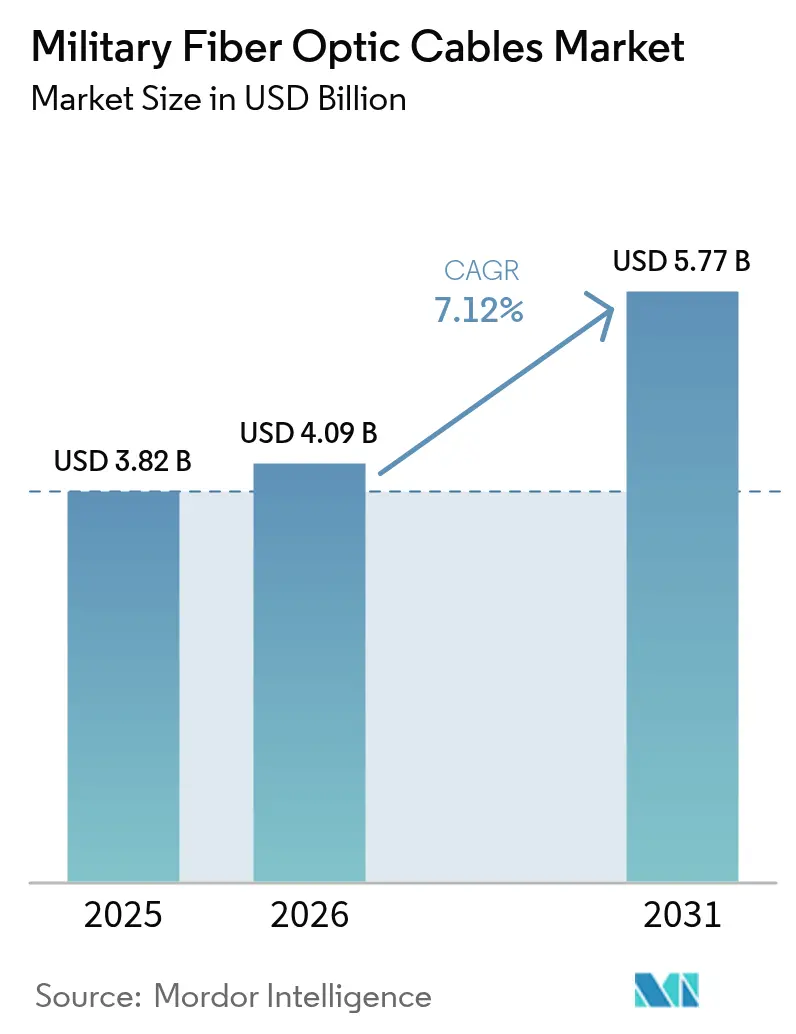

| 市場規模 (2026) | 4.09 十億米ドル |

| 市場規模 (2031) | 5.77 十億米ドル |

| 成長率 (2026 - 2031) | 7.12% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる軍用光ファイバーケーブル市場分析

軍用光ファイバーケーブル市場規模は2026年に40億9,000万USDと推定され、2025年の38億2,000万USDから成長し、2031年には57億7,000万USDに達する見込みで、2026年〜2031年にかけてCAGR 7.12%で成長します。この成長は、電磁干渉に耐えながらはるかに高いデータ負荷を運ぶことができるファイバーソリューションへの銅線リンクの急速な置き換えを反映しています。光ファイバードローン、指向性エネルギー兵器、5G対応戦術ネットワークへの投資が戦場の接続性を再形成しており、各国軍は高帯域幅の光バックボーンでレガシープラットフォームを改修しています。防衛省はまた、光ベースの信号が傍受に耐性を持ち、電磁シグネチャを放射しないことから、ファイバーを妨害やサイバーリスクに対するヘッジとして位置づけています。調達支出は、艦船、車両、航空機において100 Gbpsを超えるデータレートを要求するマルチドメインセンサーフュージョンプログラムによってさらに支えられています。

主要レポートのポイント

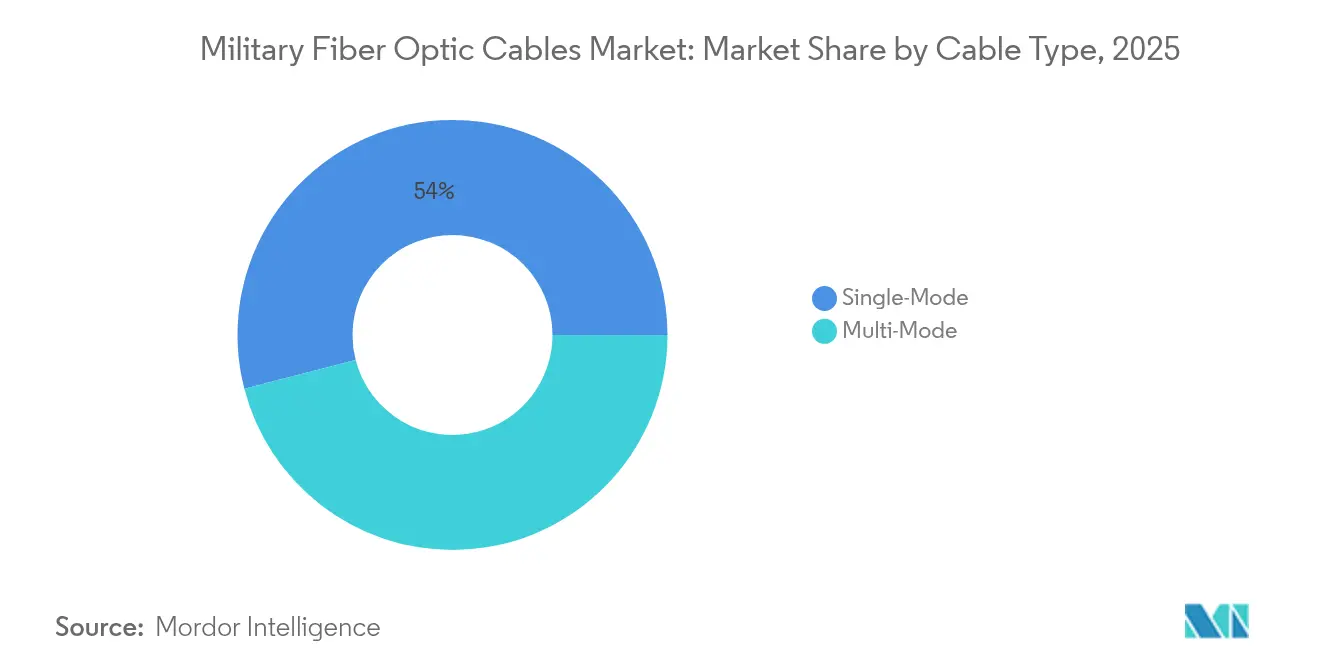

- ケーブルタイプ別では、シングルモードファイバーが2025年の軍用光ファイバーケーブル市場シェアの54.02%をリードし、マルチモードは2031年にかけてCAGR 8.43%で成長すると予測されています。

- 材料別では、ガラスファイバーが2025年の軍用光ファイバーケーブル市場規模の90.10%を占め、プラスチックは2031年にかけてCAGR 10.02%の見通しを示しています。

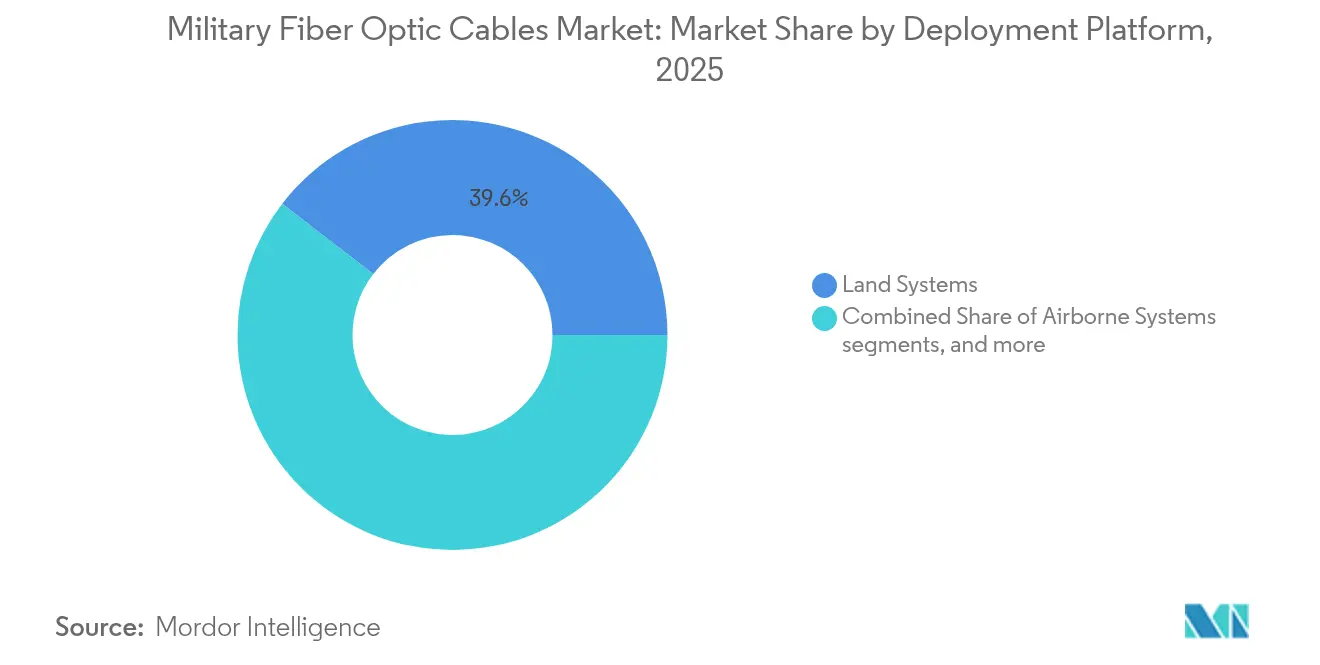

- 展開プラットフォーム別では、陸上システムが2025年の収益の39.55%を占め、海軍および海底資産は2031年にかけてCAGR 10.01%で進展する見込みです。

- 設置環境別では、過酷環境向け装甲ケーブルが2025年に42.10%のシェアを保持し、水中設置はCAGR 9.76%で拡大すると予測されています。

- 用途別では、C3ISRが2025年の収益の42.25%を占め、指向性エネルギー兵器は2031年にかけてCAGR 11.05%で進展しています。

- 地域別では、北米が2025年の収益の34.10%を占め、アジア太平洋地域が2031年にかけて最速のCAGR 9.05%を記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の軍用光ファイバーケーブル市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 損失ゼロかつ電磁干渉免疫データリンクへの戦場需要 | +2.1 | グローバル、特に活発な紛争地帯およびNATO加盟国に集中 | 短期(2年以内) |

| 5G戦術ネットワークの軍事化 | +1.8 | 北米、欧州、先進的なアジア太平洋地域の軍 | 中期(約3〜4年) |

| ISRセンサー密度の急増 | +1.2 | グローバル、特に海軍および空中プラットフォームに重点 | 中期(約3〜4年) |

| 指向性エネルギー兵器の統合 | +1.9 | 北米、先進的なアジア太平洋地域の軍 | 長期(5年以上) |

| 小型化された堅牢なファイバー端末 | +0.8 | グローバル、技術的に先進的な軍においてより高い影響 | 中期(約3〜4年) |

| ファイバー中心の航空電子アーキテクチャに向けたNATO STANAG移行 | +1.4 | NATO加盟国、戦略的同盟国への波及効果あり | 中期(約3〜4年) |

| 情報源: Mordor Intelligence | |||

損失ゼロかつ電磁干渉免疫データリンクへの戦場需要

電子戦が現代の戦場を飽和させているため、光ファイバー回線が妨害下でも信号を維持するために銅線に取って代わっています。ウクライナ軍は光ファイバー接続のFPVドローンを運用しており、干渉の影響を受けることなく高解像度映像をストリーミングしながら41 kmを飛行します。NATOの計画立案者はこれらの結果を観察し、米陸軍は能力ギャップを埋めるために同様のシステムを1,100機導入する計画です。[1]Todd South、「陸軍は戦場での教訓を受けて光ファイバードローンの配備を急ぐ」、Stars and Stripes、stripes.com これらの実戦で実証された加速要因は、分隊および指揮所向けの堅牢なマイクロファイバーリールとクイックデプロイコネクターの調達を加速させています。軍用光ファイバーケーブル市場は、各ドローンがMIL規格の引張および曲げ限界を満たす必要がある複数キロメートルのスプールと交換キットを使用するため、直接的な恩恵を受けています。需要は、電子攻撃に対して前方基地を強化するための国家的な義務によってさらに強化されています。

5G戦術ネットワークの軍事化

米国、スペイン、ドイツ、ノルウェーの基地におけるプライベート5Gの展開は、厳格な遅延およびセキュリティ目標を満たしながらマルチギガビットトラフィックを処理する高密度ファイバーバックホールに依存しています。防衛5Gインフラへの支出は2024年〜2027年の間に合計15億USDに達し、そのうち約3分の1が光ケーブルおよび端末に流れます。プログラムはオープンRANインターフェースを採用しているため、サプライヤーは多様な無線ユニットおよびエッジクラウド向けにファイバーを認証する必要があります。軍用光ファイバーケーブル市場は、シングルモードトランクライン、フィールド展開可能な屋内外パッチコード、燃料漏れや車両荷重に耐えられる堅牢なMPOコネクターへの持続的な受注を獲得しています。

ISRセンサー密度の急増

現代の駆逐艦、戦闘機、装甲車両は現在、マルチテラバイトのデータストリームを生成する数十台のカメラ、ライダー、パッシブRFアレイを搭載しています。米海軍は、振動、浸水、衝撃に耐えることを実証した後、AEGISクルーザーのレガシー銅線を艦全体のファイバーリングに置き換えました。[2]SPIE著者、「海軍艦船システム向け光ファイバー」、SPIE デジタルライブラリ、spiedigitallibrary.org 各船体には数千のファイバー端末と防水貫通部品が必要であり、相当規模の改修市場を生み出しています。同様のアップグレードが空中早期警戒機や広域持続監視ドローンにも見られます。センサー数が増加するにつれ、オペレーターはボトルネックを回避するためにOM4ファイバー上の100 Gbpsイーサネットを採用しています。軍用光ファイバーケーブル市場は、曲げ耐性コアと海軍の防火規定に準拠した低煙ゼロハロゲンジャケットで対応しています。

指向性エネルギー兵器の統合

ファイバーレーザーは、優れたビーム品質と40%以上のウォールプラグ効率を提供するため、艦船搭載および地上設置の高エネルギーシステムに際立っています。研究者たちは100 kW出力にスケールアップするコヒーレントビーム結合を実証し、ドローンおよびミサイル防衛モジュールへの道を開きました。これらの兵器は、エルビウムまたはイッテルビウムをドープした特殊ファイバー、精密公差クリーブ、高光子フラックスコネクターへの需要を促進しています。プログラムオフィスは、フォトダークニングに耐性があり、熱暴走なしに小さなコアを通じて数百ワットを伝送できるファイバーを指定しています。これらの資格要件を習得したサプライヤーは、軍用光ファイバーケーブル市場内でプレミアムマージンを獲得します。

制約影響分析*

| 制約 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 現場レベルでの修理の複雑さ | -0.9% | グローバル、遠隔展開 | 短期(2年以内) |

| サプライチェーンのセキュリティ上の脆弱性 | -1.5% | 北米、欧州 | 中期(2〜4年) |

| 銅線と比較した高いライフサイクルコスト | -0.5 | 新興市場および予算制約のある軍 | 短期(2年以内) |

| 曲げ損失への脆弱性 | -0.4 | グローバル、特に陸上装甲車両に重点 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

現場レベルでの修理の複雑さ

遠隔戦闘地帯でのファイバー接続は労働集約的でツールが多く必要なため、切断された回線は重要なセンサーを停止させる可能性があります。軍の試験では、3分以内に設置できる「クリンプ&クリーブ」コネクターが採用されており、迅速な復旧のために0.5 dBの追加損失を許容しています。訓練のバックログが続いており、認定技術者の不足が大規模な展開を遅らせています。ベンダーは事前端末処理済みリールと色分けされたブーツで対応し、人的ミスを低減しています。これらの進歩により問題は緩和されていますが、軍用光ファイバーケーブル市場は、軍が十分なメンテナンスチームを配備するまで契約の遅延に直面し続けています。

サプライチェーンのセキュリティ上の脆弱性

希土類ドーププリフォームおよび放射線硬化ファイバーはITAR規制の対象であり、グローバルな調達を複雑にしています。[3]陸軍調達局、「光学サプライチェーンの確保」、army.mil 地政学的緊張がサプライヤーへの監視を強化し、デュアルソーシング戦略と高い認証コストをもたらしています。研究者たちはまた、敵対者が数百キロメートルにわたる光タイミングリンクを改ざんし、検出されることなく周波数基準を変更できると警告しています。[4]arXiv著者、「ファイバー周波数リンクのステルス改ざん」、arxiv.org 調達機関は現在、出所監査と改ざん防止シールを要求しており、時間とコストが増加しています。これらの障壁は、中期的に軍用光ファイバーケーブル市場の予測成長を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ケーブルタイプ別 – シングルモードファイバーが長距離ミッションの基盤

シングルモード回線は2025年に約54.02%という最大の軍用光ファイバーケーブル市場シェアを占め、2031年にかけて中一桁台のCAGRを維持すると予測されています。その細いコアにより、駆逐艦、空中早期警戒機、前方作戦基地を相互接続する地下ファイバートランクでの超長距離リンクが可能になります。有益な副次効果として、各シングルモード回線はしばしば予備のダークファイバーを搭載しており、投資を将来にわたって有効なものにする潜在的な容量を生み出しています。

次に、マルチモードは現在より小さなシェアを占めていますが、CAGR 8.43%で市場全体の成長を上回ると予測されています。コスト効率の高いトランシーバー、より広い起動条件への許容度、および放射線硬化マルチモードファイバーの最近の技術革新により、装甲車両や航空機キャビン内でのより広範な展開が示唆されています。この上昇傾向は、両コアタイプを組み合わせたハイブリッドケーブルバンドルを提供するベンダーが、インテグレーターの物流を簡素化することで商業的優位性を獲得することを意味しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

材料別 – ガラスファイバーが引き続き優位

ガラスは比類のない帯域幅と堅牢性により、軍用光ファイバーケーブル市場の約90.10%を占めています。海軍建築家は、その熱窓が海洋衝撃基準に合致するため、甲板上および甲板下の配線にガラスを好みます。サプライヤーにとって推測される利点は数量の安定性です。艦隊改修サイクルが新造スケジュールとは独立して継続的な需要を保証します。

プラスチック光ファイバー(POF)は市場価値の10分の1未満を占めるかもしれませんが、柔軟性と迅速な現場端末処理により約CAGR 10.02%で進展しています。軸受やハッチシールに組み込まれた摩耗センサーは、ニッチながら繰り返し発生する受注を示しています。POFの進歩は、多様化した材料ポートフォリオを持つ請負業者がガラス固有の地政学的供給リスクに対するヘッジを得ることを示唆しています。

展開プラットフォーム別 – 陸上システムが純粋な数量で優位

陸上システムは2025年の軍用光ファイバーケーブル市場規模の推定39.55%のシェアを占めています。陸軍のデジタル化プロジェクトは銅線ハーネスをより軽量で干渉のない光ファイバーに置き換え、重量制約のある車両から数キログラムを削減しています。直接的な意味合いとして、節約された1キログラムごとに装甲またはバッテリー容量に再配分でき、光リンクへの選好を強化しています。

海軍および海底プラットフォームは2026年〜2031年の間にCAGR 10.01%という最速の成長を記録すると予測されています。海底インフラ保護への懸念の高まりが、強化された海底ケーブルと自律監視ノードへの投資を促しています。その結果、造船所は改修段階ではなく竜骨据え付け時に装甲光ケーブルを指定するようになっており、将来の成長を確固たるものにしています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

設置環境別 – 装甲設計が販売をリード

過酷環境向け装甲ケーブルは現在、軍用光ファイバーケーブル市場シェアの約42.10%を占めています。高密度ブレードジャケット、耐圧縮バッファー、低煙コーティングにより、爆発線テストリグや北極展開での信頼性の高いパフォーマンスが可能になります。実際的な副次効果として、ここで得られた教訓が民間の災害救援キットに波及し、同じ堅牢な設計の対応可能市場を拡大しています。

水中および潜水艦設置は2031年にかけてCAGR 9.76%に迫る最高の成長率を記録すると予測されています。長距離海底リンクは、不正な船舶活動を検知する自律センサーネットを維持しています。この急増は、改ざん防止エンクロージャーとリアルタイム完全性監視ファイバーが必須アクセサリーとして台頭し、既存のケーブルメーカーに追加的な収益源をもたらすことを意味しています。

用途別 – C3ISRが基盤を形成

C3ISRは軍用光ファイバーケーブル市場の約42.25%を占めています。ネットワーク設計者は、レーダー、SIGINT、ハイパースペクトルカメラの入力を融合する際にファイバーの耐性と容量を重視しています。直接的な帰結として、光ファイバー優先の設計原則がプラットフォームのコンセプト段階に上流移動し、生産前にファイバーコストが確定されます。

指向性エネルギー兵器は最も急峻な成長曲線を示しており、CAGR 11.05%が予測されています。艦船搭載での実証成功により、ファイバーレーザーが低コストドローンの群れを追跡・無力化できるという確信が固まっています。開口部内電力の必要性を考えると、ビーム出力の増分ワットごとに高純度・大モード面積ファイバーへの追加需要が生まれ、設計上、軍用光ファイバーケーブル産業の総収益を拡大しています。

地域分析

北米は持続的な防衛予算と技術リーダーシップにより、2025年の収益の34.10%を維持しました。1,100機の光ファイバードローン展開などのプログラムは、性能が実証されると調達がいかに迅速にスケールアップするかを示しています。国立研究所での研究がコヒーレント結合レーザーと曲げ耐性の堅牢なファイバーを進歩させ、地域の技術的優位性を確保しています。北米の軍用光ファイバーケーブル市場規模は、各新プラットフォームが光バックボーンを標準化するにつれてさらに拡大しています。

アジア太平洋地域は、インド、日本、韓国、オーストラリアが近代化を強化するにつれて、2031年にかけて最速のCAGR 9.05%を記録しています。インドのNetwork For Spectrumの契約は2億700万USDに相当し、57,015 kmのファイバー建設をカバーしています。地域の通信事業者はペアあたり18 Tbpsを提供するALPHAケーブルで協力し、海軍に強靭なルートを提供しています。防衛省は高密度の光フロントホールに依存する5G対応訓練場に投資しています。これらの取り組みが地域全体で軍用光ファイバーケーブル市場のプロファイルを高めています。

欧州は、海底インフラと国境を越えた陸上ルートを確保するNATOプロジェクトに牽引され、堅調な需要を維持しています。バルティック・セントリー作戦は海軍ドローンを使用してパイプラインとケーブルを巡回し、耐衝撃性ファイバーバンドルへの発注を促しています。スウェーデンとフィンランドは3 Pbpsを伝送できる3ケーブルの陸上回廊を7,500万スウェーデンクローナ(780万USD)で開設し、地域の強靭性を強化しています。EU軍が共通アーキテクチャに収束するにつれて、汎欧州承認を持つサプライヤーが軍用光ファイバーケーブル市場でシェアを獲得しています。

規制環境

軍用光ファイバーケーブルは、主に国防適格認証制度と、プラットフォームへの調達・統合可否を左右する性能仕様によって規定されている。米国では、ケーブルおよびコネクタの調達適格性は、国防兵站局(DLA)Land and Maritimeシステムを通じて管理されるMIL-PRFおよびMIL-DTL文書に基づいており、光ファイバーケーブルの一般要件を定めるMIL-PRF-85045や、光ファイバーコネクタ設計に関するMIL-DTL-83526が含まれ、サプライヤーのアクセスは一般に適格製品リスト(QPL)プロセスを通じて管理されている。

欧州では、防衛・航空宇宙分野の光ファイバー標準化は、CEN/ASD-STAN(例えば、防衛・航空環境で使用される光ケーブルに関するFprEN 4641-001)などの機関や、ESA ESCC詳細仕様に基づく宇宙グレード部品のガバナンスの影響を受けている。直近の重要な動きとして、Mini・MIDI AVIMフェルールに基づく光ファイバーケーブルアセンブリに関するESCC 3420/001の2026年2月改訂版(第6版)があり、高信頼性の軍事関連および隣接する航空宇宙プログラムに供給するサプライヤー向けの、コンプライアンス主導の設計・適格認証プロセスを強化している。

バリューチェーン分析

バリューチェーンは、レーザーおよび特殊ファイバー用の希土類ドーパントを含むプリフォームおよび特殊ガラスの投入から始まり、続いてファイバーの延伸、そしてMIL-PRF-85045などの軍事仕様に準拠する装甲型、艦船搭載型、水中・潜水艦用途などの堅牢構造へのケーブル化が行われる。その後、作業は通常、コネクタ化・終端処理(拡大ビーム方式、円形・角形ファミリーを含む)、ハーネス組立、およびMIL-STD環境(衝撃、振動、浸水)への適格性試験へと移行し、その後プラットフォームインテグレーターが陸上車両、航空機、艦艇、固定防衛施設にアセンブリを組み込む。

政府調達と適格認証によるゲートキーピングは、下流の流通と購買に影響を与える。海軍推奨部品リストを含むDLA管理のリストやサービス部品エコシステムは、どの部品が実戦配備・補充されるかに影響を与え、一方でフレームワーク購入やBPA(ブランケット購買契約)は、事前適格認証を受けたメーカー間で支出を集約する。サプライチェーンセキュリティはチェーン全体で強化されており、光学材料や特殊ファイバーの出所に対する精査が厳しくなっており、調達文書ではMIL仕様への準拠に加えて、トレーサビリティと出所検証がますます求められるようになっている。

競合環境

市場は中程度に分散しています。専門的な防衛ケーブルメーカーが、専用の防衛部門を設立した多角化した通信グループと競合しています。企業はMIL-DTL-38999コネクターメイト、MIL-STD-810に基づく衝撃レベル、高圧浸漬への製品認証によって差別化しています。光ハーネスがプラットフォームアーキテクチャに深く統合されているため、主要請負業者とのパートナーシップが重要です。最近の協定は、ケーブルサプライヤーと航空電子、レーダー、レーザーインテグレーターを結びつけ、ターンキーアセンブリを共同設計しています。

技術革新が中核的なレバーです。W. L. Gore & Associates は、0.5 dB損失以下を維持しながら戦闘車両での10,000回の屈曲サイクルに耐える100 Gbps定格ケーブルを販売しています。[6]W. L. Gore & Associates、「防衛航空・陸上向けGOREファイバーオプティックケーブル」、gore.com競合他社は、単純な拭き取りで清掃でき数秒で再接続できる気密拡張ビーム端末を探求しています。ベンダーはまた、ミッションへの影響前に故障を予測するために生涯曲げデータを保存するトレーサビリティチップを追加しています。このような機能は複数年のフレームワーク契約の獲得に役立ち、顧客の切り替えコストを高め、軍用光ファイバーケーブル市場全体でマージンを維持しています。

垂直統合が加速しています。一部のファイバーメーカーはコネクターショップと端末処理工場を買収し、完全なハーネスキットを提供することでリードタイムを短縮し、責任を簡素化しています。その他は放射線試験ラボに投資し、社内でバッチを認証しています。これらの動きは、改ざんリスクが注目を集める時代に、供給セキュリティ、偽造防止、顧客信頼を向上させています。その結果生まれるエコシステムは参入障壁を高め、幅広いプロセス能力を持つ企業に価値を集中させています。

軍用光ファイバーケーブル産業リーダー

Prysmian S.p.A.

OFS Fitel, LLC

Sumitomo Electric Industries, Ltd.

Optical Cable Corporation

Gooch & Housego PLC

- *免責事項:主要選手の並び順不同

市場機会と将来展望

防衛バイヤーが光学材料およびアセンブリの出所要件を厳格化する中、出所検証済みかつ国内トレーサビリティを備えた光学部品が、商業化への直接的な道として台頭しつつある。Patton Electronicsが2026年6月に受注した、米国製かつ出所検証済みの部品を使用して米国防衛用途向けの出所保証型光ファイバー伝送モジュールを開発するサブコントラクトは、この傾向を示すものであり、準拠したBOM(部品表)を文書化し、関連するMIL仕様への適合認証を取得し、下位層調達全体にわたる監査要件をサポートできるケーブル・接続部品サプライヤーにとって、近い将来のホワイトスペースを支える。

プラットフォーム側の近代化は、電磁干渉(EMI)耐性やより高い帯域幅を求めて光ファイバーが銅線に置き換わる中、堅牢なケーブルおよび終端部品に対する牽引需要を引き続き生み出しており、これは特に、電子戦下で運用される戦術ネットワークや無人システムにおいて顕著である。L3Harrisは2026年5月、光ファイバー関連プログラムに紐づく設備投資、およびフロリダ州パームベイにおける光ファイバーテザーシステム用の第2生産ラインの2026年第1四半期までの稼働開始を開示しており、これは、展開可能なスプール、軽量堅牢ジャケット、現場修理可能な終端部品のサプライヤーに恩恵をもたらす規模拡大の需要を浮き彫りにしている。調達面では、光ファイバー供給・サービスに関する米海軍の稼働中のBPAや、1550nmレーザーシステムに対応した統合光ケーブルアセンブリに関するAFRLの公募が、適格認証を受けたケーブルメーカーが迅速な納入、MIL仕様準拠、および安全なサプライチェーンを通じてシェアを拡大できる調達チャネルを示している。

最近の業界動向

- 2026年6月:Patton Electronicsは、米国製かつ出所検証済みの部品を使用して米国防衛用途向けの出所保証型光ファイバー伝送モジュールを開発するサブコントラクトを受注したと発表した。この受注は、光接続部品の出所と信頼できる調達をめぐる調達の勢いを強化するものであり、防衛ネットワークを支える上流のケーブル・部品サプライヤーへの要件を厳格化している。

- 2025年3月:古河電気工業は、OFS Fitel, LLCを含む世界の光ファイバーケーブル事業を、新ブランド名「Lightera」の下に統合した。この統合により、主要サプライヤーの事業基盤全体で市場展開と業務運営が合理化され、防衛・航空宇宙プログラム向けの適格光ファイバー・ケーブル供給における規模の優位性を支えている。

- 2024年6月:Safran Electronics & Defenseは、5Gbpsから50Gbpsに及ぶとされるスループットを備えた軍向けレーザー光通信ソリューションを発表した。軍事プラットフォームにおける高速光リンクの増加は、振動、衝撃、過酷な環境曝露下でも性能を維持する低損失・堅牢化光ファイバーケーブルおよび精密終端部品への需要を高めている。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、過酷な環境でデータや検知信号を伝送するために堅牢化、シールド、防衛グレードの適格認証が必要とされる、軍用向けに専用設計された光ファイバーケーブルアセンブリおよび関連ケーブル製品を対象としている。

対象外事項:民生用通信バックボーンおよびメトロ・ラストマイル光ファイバー展開プロジェクト、ならびに純粋な民生用データネットワーキングケーブルは、本市場規模の算定には含まれない。

セグメンテーション概要

- ケーブルタイプ別

- シングルモード

- マルチモード

- 材料タイプ別

- ガラス光ファイバー

- プラスチック光ファイバー

- 展開プラットフォーム

- 陸上システム

- 空中システム

- 海軍および海底システム

- 設置環境別

- 戦術的フィールド展開型

- 過酷環境向け装甲型

- 水中/潜水艦

- 用途別

- C3ISRおよび戦術通信

- レーダーおよび電子戦

- 誘導および指向性エネルギー兵器

- 搭載データネットワーク/航空電子

- その他(パワーオーバーファイバー、センサー)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- その他の南米

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- シンガポール

- その他のアジア太平洋

- 中東およびアフリカ

- 中東

- イスラエル

- アラブ首長国連邦

- その他の中東

- アフリカ

- 南アフリカ

- その他のアフリカ

- 中東

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、市場モデルの基礎構造を構築し、防衛ケーブル調達で使用される用語を確定するために用いられた。防衛調達ポータルや契約受注公告、光ファイバーケーブルカテゴリーに関する政府の貿易・関税統計、適格認証および試験要件を示す防衛規格資料などの公開情報源を精査した。

ロジックを実需要に確実に結びつけるため、近代化プログラムに関する防衛予算文書や議会関連の公表資料、さらに光ファイバー・ケーブル関連の協会・標準化団体の刊行物にも依拠した。加えて、企業の開示資料、投資家向けプレゼンテーション、信頼できる報道機関の情報を精査して生産能力の動向やプログラムへの関与を把握し、製品の焦点を確認するのに役立つ場合には、企業財務情報や特許データベースの有料購読も選択的に利用した。これらはあくまで例示的な情報源であり、ギャップを埋め、データポイントを検証し、前提条件を明確にするために、他の多くの参考資料も確認した。

一次インタビューおよび調査

一次調査は、ケーブル・ハーネスサプライヤー、プラットフォームインテグレーター、ケーブル要件を規定する調達・エンジニアリングチームなど、防衛サプライチェーンの参加者との対話や調査に重点を置いた。グローバルな視点を得るため、APAC、EMEA、南北アメリカ地域間で情報を比較し、プログラムのタイミング、適格認証のリードタイム、価格動向を相互に検証し、前提条件に反映させた。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:35% | 経営幹部(CXO):13% | APAC:42% |

| ミッドティア:51% | 機能部門/事業部リーダー:34% | EMEA:33% |

| 中小プレイヤー:14% | マネージャー:53% | 南北アメリカ:25% |

市場規模算定と予測

市場規模算定は、防衛プラットフォームおよびネットワーク近代化活動をケーブル需要プールへと変換するトップダウン構築から開始し、その後、これらのシステムで使用される光ファイバーアセンブリに対する採用率および含有率の前提を適用する。この構造が整った後、サプライヤーおよびチャネルのシグナル、ならびにサンプリングされたメートル単価またはアセンブリ単価の範囲を用いて選択的なボトムアップ検証を実施し、初回算出結果に不整合が見られる場合には合計値を調整する。

主要なモデル入力には、稼働中および計画中のプラットフォーム更新サイクル、契約パイプラインからの調達タイミング、プラットフォームおよびサブシステム別の一般的なケーブル含有量、シングルモードとマルチモード需要間の構成比の変化、堅牢化およびコネクタ化の強度、平均販売価格に影響を与える材料・製造コスト圧力が含まれる。直接的な数量シグナルが乏しい場合には、プログラム件数や設置密度などの代理指標を用いてギャップを埋め、その後専門家による確認を経る。

予測は、防衛支出の方向性とプログラムスケジュールに紐づいたシナリオ分析を用いて構築され、その前提は、納期リードタイムや適格認証サイクルに関するインタビューでのフィードバックによってストレステストされる。成長率は、明確な年次ロジックに基づいて適用され、新たなプログラム発表があった際に予測を再現・更新できるようにしている。

データ検証と更新サイクル

算出結果は、防衛調達活動、観測された価格動向、地域別の近代化ペースなどの独立したシグナルと照合され、数値の現実性が確保される。特定の地域や年に異常な急増が見られる場合には、要因を再確認し、承認前に前提条件を見直す。

多段階のレビュープロセスが採用されており、計算結果は別のアナリストによってレビューされ、大きな乖離があれば基礎となる入力データに遡って原因を特定する。レポートは毎年更新され、主要な契約獲得、プログラムの遅延、政策変更などの重大な事象が発生した場合には、随時の更新も実施される。納品前には最終確認を行い、クライアントには当社が提供できる最新の見解が届けられるようにしている。

Mordor Intelligenceの軍用光ファイバーケーブル市場規模と他の公表推計値との比較

本テーマについては、発行元によってケーブルの対象範囲、プラットフォーム、適格認証レベルの数え方が必ずしも一致しないため、異なる市場規模の数値が見られるのは通常のことである。差異はまた、使用される年、堅牢化アセンブリに適用される価格算定ロジック、調達計画の変化に応じた前提条件の更新頻度によっても生じる。

一部の推計では、商業用途や宇宙用途を混在させたり、厳密には軍事適格認証を受けていないより広範な航空宇宙・防衛ケーブル支出を計上することで、対象範囲を拡大している。Mordor Intelligenceのモデルでは、軍事プラットフォームおよび施設に紐づく防衛グレードの光ファイバーケーブル製品のみを計上し、民生用通信インフラ整備やその他の隣接ケーブル市場は対象から除外しており、これにより、成長方向が似ていても合計値が変わってくる。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法のギャップ |

|---|---|---|

| Mordor Intelligence | USD 4.09 B (2026) | |

| グローバルコンサルティング会社A | USD 1.39 B (2025) | 異なる基準年を使用し、商業用途や宇宙用途を含むより広範な最終用途区分を採用しており、これにより軍事専用の支出プールが希釈され、特定年の算出値が低くなる可能性がある。 |

| 業界出版社B | USD 1.80 B (2024) | より早い年を基準に市場規模を算定しており、適格認証主導のアセンブリをより一般的な防衛ネットワーキングケーブル需要と区別することなく、より高位の採用率・価格上昇の前提を適用しているように見える。 |

総合的に見ると、この差異は主に算定の対象範囲とタイミングを反映したものであり、単なる計算上の違いではない。計上する需要プールを軍事適格認証を受けたケーブル製品に厳密に限定し、プログラム活動や価格帯と照合して検証することで、得られる数値はより追跡・更新しやすくなり、調達シグナルの変化にも対応しやすくなる。

レポートで回答される主要な質問

軍用光ファイバーケーブル市場の現在の規模はどのくらいですか?

市場は2026年に40億9,000万USDと評価されており、2031年までに57億7,000万USDに達すると予測され、CAGR 7.12%を記録しています。

軍用光ファイバーケーブル市場で最大のシェアを持つ地域はどこですか?

北米が2025年の収益の34.10%を占めてトップに立っており、持続的な防衛予算と急速な技術導入が牽引しています。

軍用光ファイバーケーブル市場内で最も急成長しているセグメントはどれですか?

指向性エネルギー兵器用途が最高の11.05% CAGRを示しており、ファイバーレーザーが実用展開に向けて進展しています。

シングルモードファイバーが軍用バックボーンに好まれる理由は何ですか?

シングルモードファイバーは数十キロメートルにわたって低損失伝送を実現し、電磁干渉に耐性を持ち、100 Gbpsを超える帯域幅をサポートするため、海軍および戦略的ネットワークに最適です。

軍用光ファイバーケーブル市場が直面する主な制約は何ですか?

現場レベルでの修理の複雑さとサプライチェーンのセキュリティ上の脆弱性が、メンテナンス負担とコンプライアンスコストを増大させることで導入を遅らせています。

5G戦術ネットワークは軍用光ファイバーの需要にどのような影響を与えていますか?

プライベート5Gの展開は、マルチギガビットのスループットと低遅延目標を達成するために高密度のファイバーバックホールを必要とし、堅牢なシングルモードケーブルおよびコネクターへの安定した受注を促進しています。

最終更新日: