軍用電気光学・赤外線システム市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

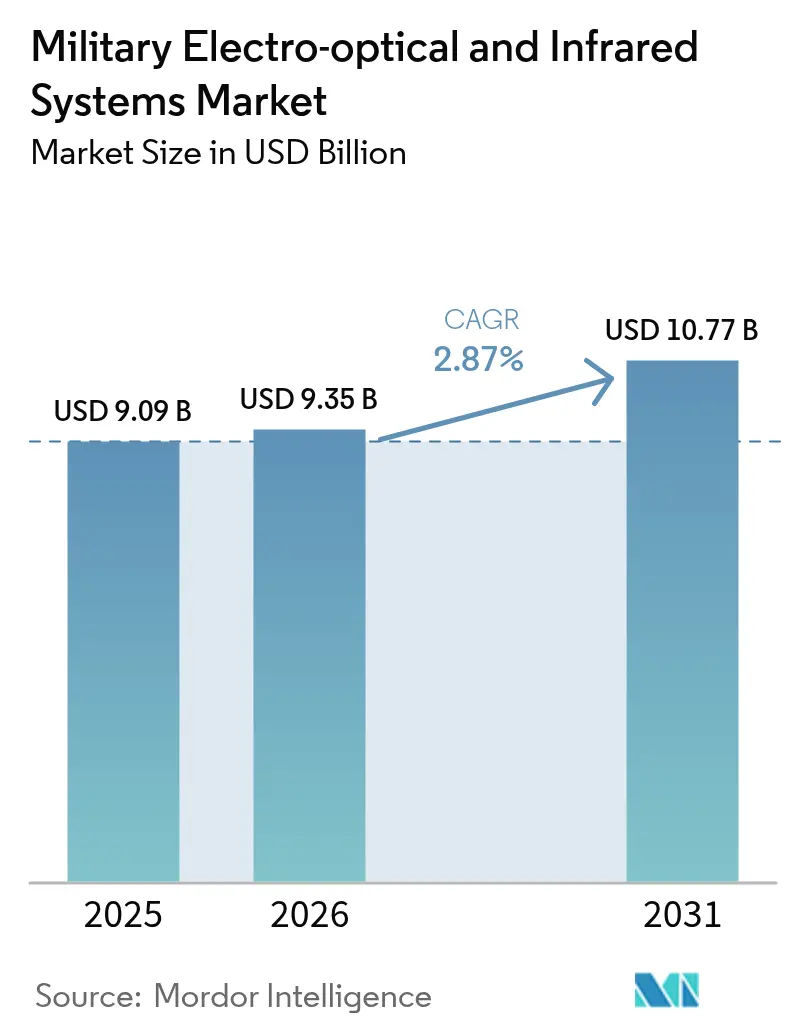

| 市場規模 (2026) | 9.35 十億米ドル |

| 市場規模 (2031) | 10.77 十億米ドル |

| 成長率 (2026 - 2031) | 2.87% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる軍用電気光学・赤外線システム市場分析

軍用電気光学・赤外線(EO/IR)システムの市場規模は、2025年の90億9,000万米ドルから2026年には93億5,000万米ドルに成長し、2026年から2031年にかけてCAGR 2.87%で2031年までに107億7,000万米ドルに達すると予測されている。安定したトップライン成長は、持続的な地政学的緊張、NATOの再軍備、インド太平洋における戦力近代化に起因しており、これらすべてがセンサー、光学系、プロセッサー、統合ペイロードの調達パイプラインを活性化させている。2024年に2兆7,000億米ドルに達した高水準の防衛支出は、高度な長距離目標指定、対ドローン、マスト搭載型海上ソリューションへの需要を牽引し続けており、サイズ・重量・電力(SWaP)の漸進的な改善が兵士装着型装備への採用を拡大している。既存の主要企業が研究開発と長期契約によってシェアを守っているため、競争は中程度にとどまっている。しかし、人工知能(AI)と量子センシングを活用するスタートアップ企業がニッチなプログラムを獲得し、業界をソフトウェア定義型能力へと緩やかに誘導している。地域別では、米国、中国、日本、および欧州の主要加盟国が支出の勢いを牽引しており、北米がリードを維持する一方、アジア太平洋地域が最高の成長率を記録している。

主要レポートの要点

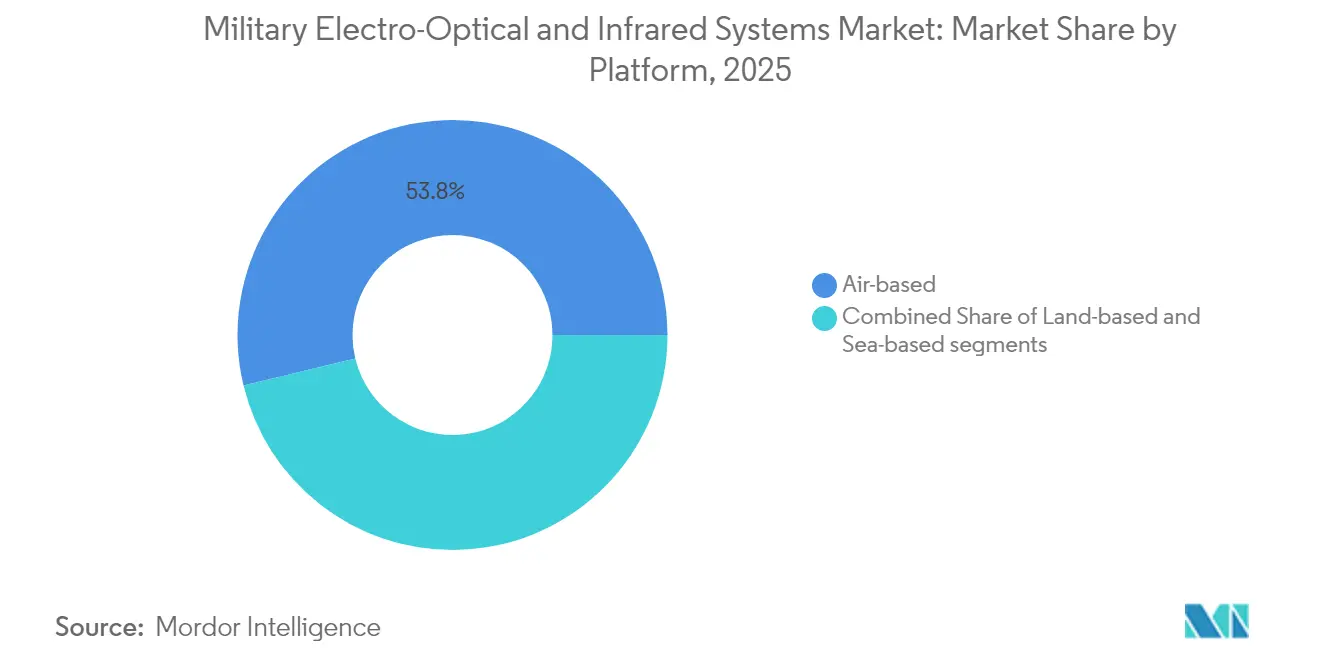

- プラットフォーム別では、航空系システムが2025年の軍用EO/IRシステム市場シェアの53.78%を占め、陸上系プラットフォームは2031年にかけてCAGR 5.21%を記録する見込みである。

- コンポーネント別では、センサーが2025年の収益の32.41%を占め、プロセッサーは2031年にかけてCAGR 3.02%で拡大すると予測されている。

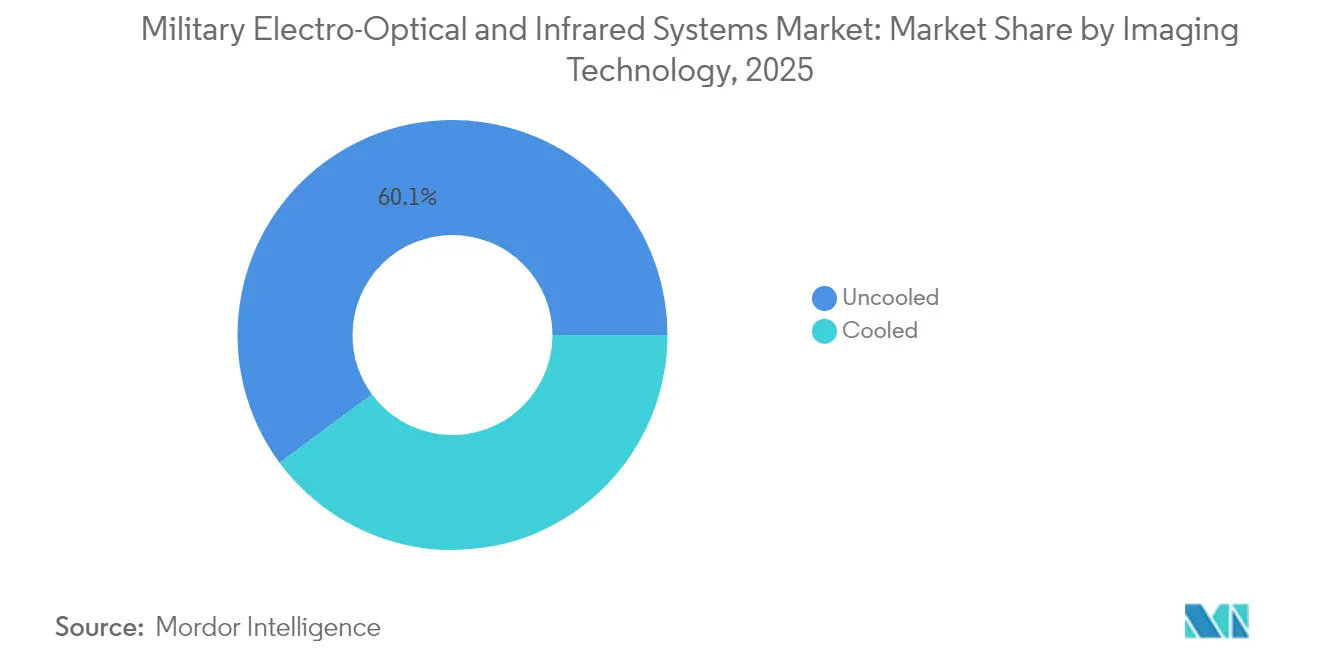

- 撮像技術別では、非冷却型アレイが2025年の収益シェアの60.12%を維持し、冷却型アレイはCAGR 4.98%で成長すると予測されている。

- エンドユーザー別では、陸軍セグメントが2025年に41.55%を占め、海軍プログラムは2031年にかけて最速のCAGR 4.09%を示している。

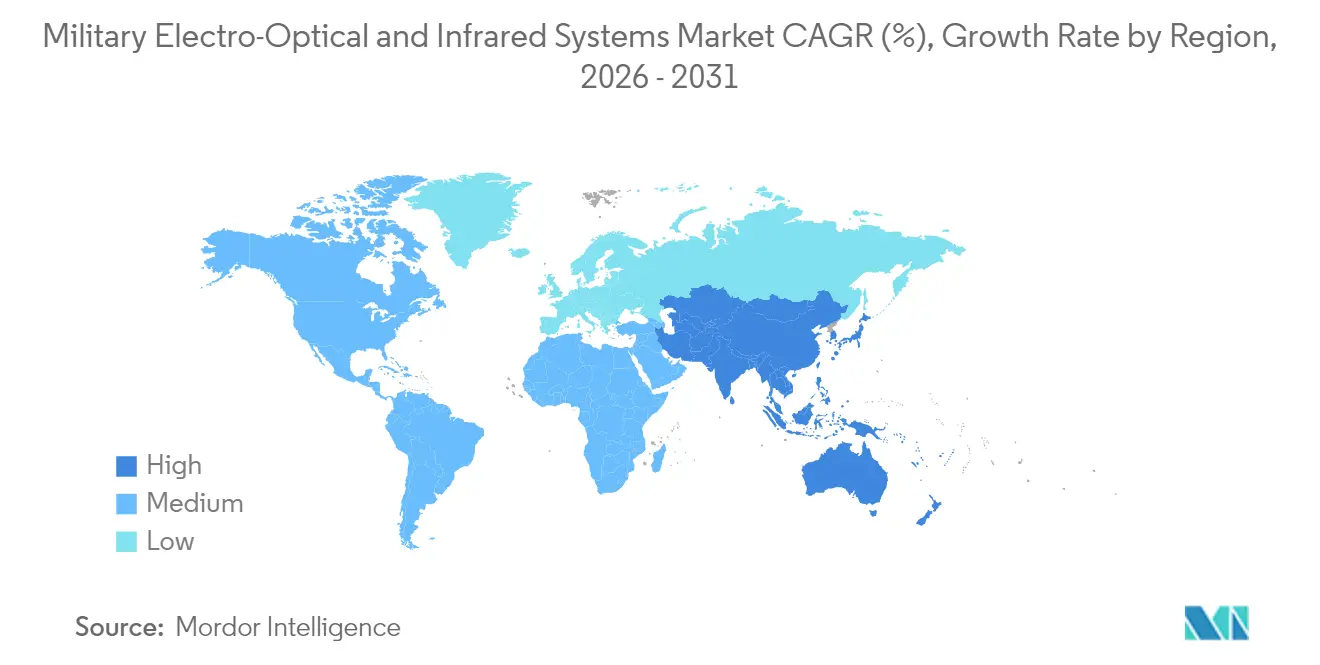

- 地域別では、北米が2025年に30.12%を占めているが、アジア太平洋地域はインド太平洋の海軍および国土安全保障の需要を背景にCAGR 3.78%で前進している。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル軍用電気光学・赤外線システム市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 戦略的競争によって推進される長距離目標指定能力への需要増大 | +0.8% | グローバル、インド太平洋および東欧に集中 | 中期(2〜4年) |

| 低コスト無人航空システムの普及による対無人航空システム向けEO/IRペイロードの需要 | +0.6% | グローバル、特に中東および東欧 | 短期(2年以内) |

| SWaP最適化センサー小型化の進歩による兵士装着型EO/IR能力の拡大 | +0.5% | 北米、欧州、アジア太平洋のコア市場 | 中期(2〜4年) |

| リアルタイム目標認識のためのAI対応情報収集・監視・偵察処理の採用 | +0.4% | グローバル、技術的に先進的な軍隊が主導 | 長期(4年以上) |

| インド太平洋における海軍近代化の取り組みによるマスト搭載型EO/IRセンサーへの需要 | +0.3% | アジア太平洋、同盟国への波及あり | 中期(2〜4年) |

| マルチドメイン作戦に向けた防衛予算の再編による統合EO/IR投資の支援 | +0.2% | NATO加盟国、日本、韓国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

戦略的競争によって推進される長距離目標指定能力への需要増大

戦略的競争は、軍隊に対して目視範囲外の脅威を探知・追跡・交戦することを強いている。中国のレーダープログラムは4,500 kmでの弾道ミサイル探知を主張しており、これが西側諸国の相互的なセンサーアップグレードを促している。米陸軍はRaytheonに対し、高精細デュアルバンドアレイと悪天候性能を組み合わせた第3世代FLIRセンサーに1億1,750万米ドルを発注した。フランスと英国は現在、深部攻撃および長距離情報収集・監視・偵察資金を確保しており、日本の2025年度590億米ドルの予算は軌道上の脅威追跡コンステレーションに3,232億米ドルを充てている。ボーイングのF/A-18E/F搭載IRST Block IIは、無線周波数放射なしに受動的なキューイングを可能にし、電磁スペクトラムが争われる環境において決定的な戦術となっている。AESAシーカーを搭載した新興の目視範囲外ミサイルは精密なEO/IR射撃管制の水準を引き上げており、持続的な投資を余儀なくさせている。

低コスト無人航空システムの普及による対無人航空システム向けEO/IRペイロードの需要

安価なドローンがあらゆる戦場階層に普及しており、対無人航空システムの迅速な採用が求められている。Teledyne FLIRのCerberus XLは、レーダー、EO/IR、および効果器を機動式マストに統合し、前方基地を防護する。OphirのコンティニュアスズームIRレンズは、延伸した射程でのドローン識別を鮮明にすることでキルチェーンを短縮する。米海軍は、一方向攻撃ドローンの「ヘルスケープ」スウォームがインド太平洋の紛争地点を飽和させると警告しており、統合EO/IR迎撃システムへの需要を膨らませている。[1]Xavier Vavasseur、「米海軍は『ヘルスケープ』ドローン脅威に取り組む」、navalnews.com Electro Optic Systemsはスウォームを無力化するための指向性エネルギー精度を強調しており、ビーム制御と熱センサーがいかに収束するかを示している。Surface Optics CorporationのSBIR受賞による極超音速滑空体の追跡は、対空応用が基本的なクアッドコプターを超えて広がっていることを示している。

SWaP最適化センサー小型化の進歩による兵士装着型EO/IR能力の拡大

材料科学のブレークスルーにより、冷却型および非冷却型イメージャーがポケットサイズのフォームファクターに縮小されている。研究者たちは、重いクライオクーラーを不要としながらも細部を解像できる、クリングフィルムより薄いIRフィルターを製造した。SafranのHRTVシリーズは重量4.4ポンドでありながら、徒歩パトロール中のチームリーダー向けに冷却型熱、カラーデイ、低照度チャンネルを搭載している。米陸軍は、直視光学系、非冷却型熱イメージャー、アイセーフレーザー測距儀をレガシーキットより低価格でパッケージ化したSafranのLTLM II双眼鏡に2億7,500万米ドルを投じた。Curtiss-Wrightは、グループ3〜5の無人航空システム向けに小型化されたミッションプロセッサーにコンピューティングとストレージを移行することで、1ポンドあたり3万〜6万米ドルが節約されると試算している。L3HarrisのENVG-Bは白リン夜間視野と熱オーバーレイを融合し、デジタルサイト映像をヘルメットバイザーに直接送信することで、徒歩戦闘員の致死性を高めている。

リアルタイム目標認識のためのAI対応情報収集・監視・偵察処理の採用

デジタルネイティブな武装勢力は、データ活用を生のセンシングと同等に重要視している。米国防総省は2025年度にAIと機械学習に210億米ドルを確保し、自律性予算を広範な研究開発削減から保護している。HENSOLDTのCERETRONソフトウェアは、地上局コンソールにニューラルネットワークモジュールを組み込み、連合センサー全体でほぼリアルタイムの物体分類を実現している。陸軍のFALCONSコンセプトは、半自律性とAIを融合させ、争われた状況下での長距離目標の探索・確認・引き渡しを行う。Booz Allen Hamiltonは、アルゴリズム、センサー、コンテキストの手がかりを統合する3層融合エンジンを構築し、海軍指揮官の誤警報を削減している。RaytheonのRAIVENキットはEO/IR光学系とオンボードAIを組み合わせ、データリンクが妨害された際に航空機が精密座標を生成し、兵站ルートを自律的に調整できるようにしている。

制約要因の影響分析*

| 制約要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 冷却型焦点面アレイ製造におけるサプライチェーンのボトルネック | -0.4% | グローバル、特に米国外メーカーに影響 | 短期(2年以内) |

| 国際武器取引規則および輸出ライセンス規制による国際販売の阻害 | -0.3% | グローバル、主に米国の防衛輸出に影響 | 中期(2〜4年) |

| 長波赤外線(LWIR)システムの高い冷却・電力要件 | -0.2% | グローバル、携帯型および無人航空機アプリケーションに影響 | 中期(2〜4年) |

| データ過負荷と統合の課題による全スペクトルセンサー融合展開の遅延 | -0.2% | 複雑なセンサーネットワークを持つ先進軍事勢力 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

冷却型焦点面アレイ製造におけるサプライチェーンのボトルネック

冷却型焦点面アレイは、カルコゲナイドガラス、真空デュワー、小型クライオクーラーに依存しており、これらは断続的な不足に直面している。中国からのゲルマニウム輸出に関する貿易摩擦がリードタイムを長期化させており、ベンダーはゲルマニウムの屈折率を低コストで模倣するLightPathのBDNL4ガラスなどの代替品の探索を余儀なくされている。欧州サプライヤーのLynredはグルノーブルに8,500万ユーロのクリーンルーム拡張工事を着工し、2025年までにボロメータースループットを50%向上させ、同盟国プログラムを米国際武器取引規則の遅延から緩衝させる計画である。能力が正常化するまで、軍隊は一部の冷却型照準器を非冷却型マイクロボロメーターに切り替えており、近期の収益拡大を抑制している。

国際武器取引規則および輸出ライセンス規制による国際販売の阻害

ミッションクリティカルなEO/IRペイロードは、国際武器取引規則の下で防衛品目として認定されることが多く、長期にわたるライセンス審査を引き起こす。中東およびアジア太平洋の非NATO加盟パートナーは6〜12ヶ月の待機期間を報告しており、資金が存在する場合でも適時の配備を妨げている。欧州メーカーはこの機会を活用し、東南アジアの購入者に国際武器取引規則非対象センサーを販売している。米国の主要企業にとって、ライセンス遅延は国際市場浸透における最大の単一摩擦点であり、特に東南アジアおよび中東において顕著である。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

プラットフォーム別:航空系の優位性が戦闘機統合を牽引

軍用EO/IRシステム市場は引き続き航空機隊に大きく偏重しており、航空系セグメントが2025年に53.78%の収益シェアを占めている。固定翼戦闘機はレーダー放射なしにパイロットがステルス機を探知できる赤外線探索追跡ポッドを統合し、現代の回転翼機は救助および洋上哨戒のための全天候型ジンバルを採用している。米国沿岸警備隊はMH-60およびMH-65ヘリコプター向けにESS-Mターレット125基を発注しており、空中持続性を強調している。グループ2〜5ドローンの急速な普及は、各プラットフォームがペイロード能力に合わせたEO/IRボールを搭載するため、漸進的なセンサー需要を追加している。NATO空軍全体で、冷却型中波アレイが新規調達を支配しているのは、その高い感度が砂漠のかすみの中でも30 km以上での識別を延伸するためである。

より小さなベースから出発しているものの、陸上系ソリューションはCAGR 5.21%で成長すると予測されている。ここでは、兵士携帯型照準器と装甲車両用ペリスコープが調達を牽引している。L3Harrisの2億6,300万米ドルのENVG-B発注は、徒歩戦闘員が融合された熱および像増強フィードをいかに期待するようになったかを示している。重装旅団は第3世代FLIRモジュールを改修し、砲手が夜間に6,000 m以上で敵装甲を探知できるようにしている。一方、砲塔搭載型対無人航空システムセンサーは前方作戦基地を防護し、レガシーレーダーをEO検証済みトラックに置き換えることで誤射を制限している。海上系需要は、海軍がSPEIRなどの艦艇パノラマを展開して水上戦闘艦を海面スキミングミサイルから防護するため、安定を維持している。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

コンポーネント別:センサーが市場シェアをリード、プロセッサーが急速な成長を示す

センサーは、焦点面アーキテクチャの継続的な革新により、2025年の軍用EO/IRシステム市場規模の32.41%を占めた。メーカーは現在、150 Kで動作する歪み層超格子検出器を展開しており、レガシーの水銀カドミウムテルル化物バリアントと比較してサイズと電力予算を40%削減している。レンズメーカーは付加製造プロセスで印刷されたメタマテリアル設計を追求し、オンザフライの視野変更をサポートしながら質量を削減している。安定化ブロックは4 gの振動をキャンセルするMEMSジャイロを組み込んでおり、これは小型無人航空システムにとって不可欠である。

プロセッサーはAIがオンボード活用を洗練させるにつれてCAGR 3.02%で最も急速に成長するコンポーネントである。SOSAなどのオープン標準はカードレベルのプラグアンドプレイを促進し、サービスが光学系を再認証することなくアルゴリズムをアップグレードできるようにしている。HENSOLDTのソフトウェア定義フロントエンドは、マージンがガラスからコードへと移行していることを示している。ヒューマンマシンインターフェースも進化している。ThermoteknixのARTIMは直感的なシンボロジーを夜間視野画像にオーバーレイし、部隊が無線通信なしに方位と目標地点を共有できるようにしている。

撮像技術別:非冷却型システムが優位、冷却型技術が加速

非冷却型アレイは2025年に60.12%のシェアを維持した。これはマイクロボロメーターがより低いユニットコストで出荷され、標準バッテリーで動作するため、双眼鏡、ライフル照準器、低コストドローンに適しているためである。8マイクロンピクセルへの進化により、多くの戦術的タスクに十分な鮮明な映像が得られる。非冷却型デバイスは民間の国境および災害対応任務に急速に移行しており、軍事的な急増を平滑化するデュアルユースボリュームから恩恵を受けている。

冷却型システムは、陸軍が長距離目標指定装置を配備するにつれてCAGR 4.98%でより速く成長する。ゲルマニウムの希少性がサプライチェーンの継続性を脅かしており、カルコゲナイドガラス代替品およびガリウムアンチモン化物検出器への研究を促している。第3世代FLIRモジュールは現在、メガピクセル解像度とデュアルバンドMWIR/LWIR融合を搭載して出荷され、15 kmで偽装された装甲を暴露する。軍用EO/IRシステム市場では現在、ライフル照準器のフットプリント内にスターリングまたはジュール・トムソンエンジンを収納したニッチな「マイクロ冷却型」センサーが登場しており、狙撃手に30℃の砂漠の熱の中でも1,400 mでの確実な識別を提供している。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

エンドユーザー別:陸軍が優位、海軍が最強の成長軌跡を示す

陸軍部隊は、各歩兵分隊がネットワーク接続された照準器と無線機を受け取るため、2025年の収益の41.55%を占めた。Elbit Americaの1億3,900万米ドルのENVG-B納入発注により、配備済みユニットの総数が25,000を超え、予備センサーとバッテリーパックへの基本的な需要が生まれている。装甲車両は、オープン標準ビデオを介して昼光カメラとMWIRセンサーを統合するパノラミック指揮官照準器を統合し、目標引き渡しを短縮している。デジタル射撃管制はFLIR映像を直接取り込み、夜間の初弾命中確率を高めている。

海軍ユーザーはCAGR 4.09%で前進する。インド太平洋艦隊は混雑した海峡を監視するためにマスト搭載型パノラマに投資している。米海軍のSPEIRベースラインはアーレイ・バーク級駆逐艦から始まり、海面スキミング巡航ミサイルを発見するために6分の1秒ごとに更新する360度スイートを設置している。航空母艦はE-2Dホークアイに電子攻撃状況下でレーダーを補完するアップグレードされたEO/IRターレットを装備している。特殊作戦コマンドは、剛性インフレータブルボートから軽航空機へ数時間以内に交換できるモジュラーキットへの需要を継続している。

地域分析

北米は2025年に30.12%のシェアで軍用EO/IRシステム市場をリードしており、米国の9,200億米ドルの防衛予算に支えられている。ワシントンは研究・開発・試験・評価支出を優先し、第3世代FLIRおよびAI対応目標認識に資金を投入している。カナダは北米航空宇宙防衛司令部の近代化を通じてセンサー需要を補完し、北極圏アプローチに沿った持続的なEO/IR監視を追加している。メキシコは国境警備カメラおよび反カルテルドローン探知に選択的に投資している。

欧州は2024年に6,930億米ドルへと前年比17%の防衛成長を記録し、冷戦以来最も急激な急増となった。ドイツは1,000億ユーロの特別基金を約束した後、電子戦センサーのアップグレードを加速している。フランスはラファール戦闘機向けの長距離監視ポッドへの支出を指示し、英国はタイフーン艦隊への冷却型IRSTを試験している。東欧の同盟国であるポーランドとルーマニアは、弾薬庫を防護する対無人航空システム光学系にEU資金を投入している。

アジア太平洋地域はCAGR 3.78%で最も急速に成長する地域クラスターである。中国の近代化推進は2030年までにセンサーと効果器に3,600億米ドルを配分することを目指している。日本は過去最高の590億米ドルの予算を設定し、ミサイル警戒のための軌道上EO/IR衛星を確保している。オーストラリアの2024年防衛戦略は海軍SPEIR需要を押し上げ、インドはヒマラヤ監視向けの携帯型イメージャーを拡大している。並行して、中東勢力は2,430億米ドルを支出しており、イスラエルはドローンおよびロケット脅威に対抗するために予算を65%引き上げ、近期の輸出機会を創出している。

競争環境

軍用電気光学・赤外線システム市場は中程度の集中度を示している。レガシーインテグレーターのL3Harris Technologies Inc.、Teledyne Technologies Incorporated、RTX Corporation、Northrop Grumman Corporation、Lockheed Martin Corporationは、数十年にわたるサプライチェーンと機密ノウハウを活用している。L3HarrisはENVG-B第2ロット生産に2億6,300万米ドルの発注を獲得し、徒歩戦闘員向け光学フランチャイズを強化した。Teledyne FLIRは沿岸警備隊の空中ターレットのアップグレードに7,420万米ドルを確保し、クロスドメインリーチを示した。Leonardo DRSはマイクロ冷却型兵器照準器に9,400万米ドルを獲得し、精密な専門化を強調した。

企業は長期サポート契約を確保するために垂直統合を追求している。Raytheonはインディアナ州のアレイ鋳造所と並んでテキサス州にクライオクーラー工場を運営し、第3世代FLIRキットの現場投入時間を短縮している。Lockheed Martinはダイヤモンド基板ヒートシンクに投資して検出器の温度上限を引き上げ、戦闘機に追加燃料のためのスペースを確保している。AirbusとHENSOLDTはドイツの電子戦ミッションデータパイプラインを近代化しており、主要企業がハードウェアと分析を単一ソース入札に統合する方法を示している。[3]HENSOLDT、CERETRONソフトウェアがセンサー融合を強化、

hensoldt.net

AndurilやQuantum Designなどの破壊的企業はホワイトスペースのニッチを標的にしている。Andurilのモジュラーセンサータワーはレーダー、EO/IR、メッシュネットワーキングを融合させ、プロトタイプから30ヶ月後に米海兵隊の試験に勝利した。量子センシングスタートアップは、海洋クラッターを通じて20 km以上で潜望鏡を発見できる可能性のある量子もつれベースのライダーを追求し、海軍の状況認識を拡張している。[4] ソフトウェア定義アップグレードは、サービスが標準処理カードに読み込まれるセンサー非依存アルゴリズムを主張するにつれて重みを増しており、将来の競争がガラスの精度よりもコード速度で行われることを示唆している。

軍用電気光学・赤外線システム産業リーダー

Teledyne Technologies Incorporated

RTX Corporation

L3Harris Technologies Inc.

Lockheed Martin Corporation

Northrop Grumman Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年1月:L3Harris Technologiesは米陸軍から強化型夜間視野ゴーグル双眼鏡の生産に関する2億6,300万米ドルの契約を獲得し、総納入数は18,000システムを超えた。

- 2024年10月:HENSOLDTとRaytheon(RTX Corporation)は、NATO軍向けの電気光学・赤外線システムの協力強化および整備・運用即応性の向上に関する覚書に署名した。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、軍用電気光学・赤外線システム市場を、防衛用陸上・航空・海上プラットフォームに工場で統合され、オリジナル機器またはミッション対応ペイロードとして供給される、すべての新規EO/IRセンサー、プロセッサー、光学系、制御エレクトロニクス、およびヒューマンマシンインターフェースと定義する。これらのシステムは、軍隊の使用に向けて、可視光、近赤外、中波赤外、長波赤外帯域にわたり、リアルタイムの画像取得、ターゲティング、航法、および偵察能力を提供する。

スコープ除外:民間セキュリティ、民間航空、および産業検査用EO/IRデバイスは含まれない。

セグメンテーション概要

- プラットフォーム別

- 航空系

- 固定翼戦闘機

- 回転翼・チルトローター航空機

- 無人航空機

- 陸上系

- 装甲戦闘車両

- 兵士携帯型および兵器照準器

- 地上監視および前方作戦基地(FOB)システム

- 海上系

- 水上戦闘艦および哨戒艦

- 潜水艦および水中プラットフォーム

- 航空系

- コンポーネント別

- ヒューマンマシンインターフェース

- 安定化ユニット

- 制御システム

- センサー

- 光学系

- プロセッサー

- 撮像技術別

- 冷却型

- 非冷却型

- エンドユーザー別

- 陸軍

- 空軍

- 海軍

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- アジア太平洋その他

- 南米

- ブラジル

- 南米その他

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- 中東その他

- アフリカ

- 南アフリカ

- アフリカその他

- 中東

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、北米、欧州、中東、アジア太平洋地域の防衛調達担当官、センサーエンジニア、プログラムマネージャー、および地域インテグレーターを対象に、ガイド付きインタビューを実施した。これらの対話により、現行の生産状況、プラットフォームごとの典型的なセンサー搭載率、および近期的な改修資金が明確化され、デスクワークから導き出された前提条件が精緻化された。

デスクリサーチ

SIPRI防衛支出表、NATO装備調達シート、米国DoD予算正当化資料、およびプラットフォーム納入実績を記載した地域白書など、オープンアクセスのティア1ソースの体系的なスキャンから開始する。Aerospace Industries Associationなどの業界団体や海軍登録簿はベースラインの機体在庫を充実させ、特許データベース(Questel)は新興センサー形式を特定する。企業の10-Kおよび承認済みプレスリリースは、平均販売価格と改修シェアを提供する。これらの例は、参照した二次情報源のプールを網羅するものではなく、例示にとどまる。

市場規模の算定と予測

トップダウンの再構築は、プラットフォーム在庫と資金調達済みの取得計画から始まり、検証済みのセンサー搭載係数とインフレ調整済みASPを乗じる。サプライヤー収益のサンプリングとチャネルフィードバックによる選択的なボトムアップ検証が合計値を調整する。主要なモデル駆動要因には、1)年間防衛資本支出、2)新型戦闘機および装甲車両の納入数、3)UAVフリートの拡大、4)センサーの小型化による価格曲線、5)中期アップグレードスケジュールが含まれる。これらの変数に整合した多変量回帰により2025〜2030年の予測が生成され、シナリオ分析によりリスクの低い遅延またはサージケースが重ね合わされる。ボトムアップ集計におけるデータギャップは、インタビューフィードバックを通じて検証された防衛契約開示の平均値を用いて補完される。

データ検証と更新サイクル

アウトプットは、上級レビューの前に、過去の調達比率および外部貿易シグナルに対する多層的な分散チェックを通過する。レポートは毎年更新され、重要なイベント(予算変更、大型受注、輸出禁輸措置)が発生した際には情報源に再連絡し、クライアントが最新かつ整合性のとれた見解を受け取れるよう確保する。

MordorのMilitary Electro-optical And Infrared Systemsベースラインが信頼性を持つ理由

公表されている市場価値は、企業がプラットフォームの組み合わせ、アフターマーケットの取り扱い、および更新頻度を異なる形で選択するため、しばしば乖離が生じる。

主要なギャップ要因には、改修のカバレッジ不足、通貨年換算の不整合、または周期的な防衛予算の再調整を無視した予測が含まれるが、これらはすべて、当社の厳格なスコープと年次更新プロセスによって対処されている。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要ギャップ要因 |

|---|---|---|

| USD 9.09 B(2025年) | Mordor Intelligence | - |

| USD 8.49 B(2024年) | Regional Consultancy A | アフターマーケットのセンサーアップグレードを省略し、静的なASPを使用している |

| USD 7.81 B(2024年) | Global Consultancy B | プラットフォームセットが狭く、一次検証が限定的であり、隔年更新である |

この比較は、搭載率、改修需要、および検証済みのASPトレンドが完全に捕捉された場合、Mordorが意思決定者が明確な変数と再現可能なステップに遡ることができる、バランスのとれた透明性の高いベースラインを提供し、当社の数値に対する信頼性を強化することを示している。

レポートで回答される主要な質問

軍用電気光学・赤外線システム市場の現在の規模はどのくらいか?

軍用電気光学・赤外線システムの市場規模は2026年に93億5,000万米ドルであり、CAGR 2.87%で2031年までに107億7,000万米ドルに達すると予測されている。

現在市場をリードしているプラットフォームセグメントはどれか?

航空系プラットフォームが2025年に53.78%のシェアでリードしており、継続的な戦闘機、情報収集・監視・偵察航空機、ドローンセンサーのアップグレードに支えられている。

冷却型赤外線システムが非冷却型システムより速く成長しているのはなぜか?

冷却型アレイは優れた長距離探知とデュアルバンド感度を提供し、高コストと高電力消費にもかかわらずCAGR 4.98%を牽引している。

2031年にかけて最も速く成長すると予測される地域はどこか?

アジア太平洋地域は、中国、日本、インド、および同盟国の海洋プログラムによる戦力近代化を背景に、最高のCAGR 3.78%を示している。

EO/IR近代化において人工知能はどのような役割を果たしているか?

AIはエッジでのリアルタイム目標認識とセンサー融合を可能にし、オペレーターの作業負荷を軽減し、陸・海・空任務全体での意思決定速度を向上させている。

競争環境はどの程度集中しているか?

上位5社が市場の半分強を支配しており、確立された主要企業とAIおよび量子センシングを活用する革新的な新規参入者が共存する中程度の集中度を示している。

最終更新日: