中東マーケティング・広告代理店市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

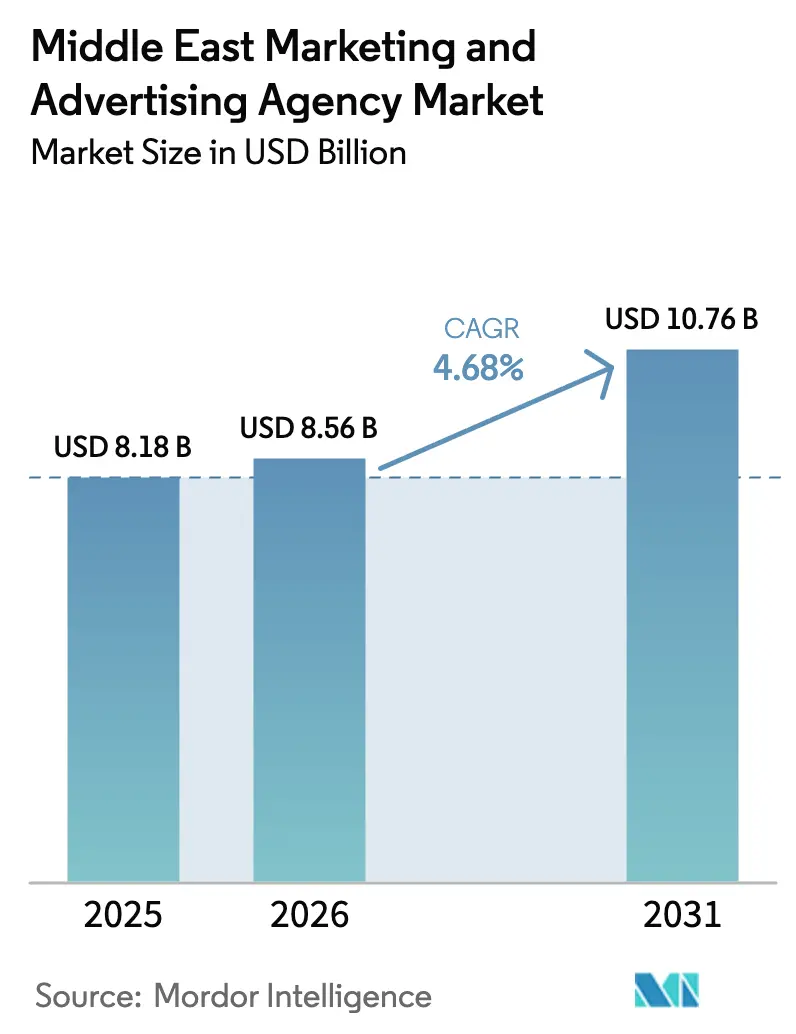

| 基準年の市場規模 (2025) | 8.18 十億米ドル |

| 市場規模 (2026) | 8.56 十億米ドル |

| 市場規模 (2031) | 10.76 十億米ドル |

| 成長率 (2026 - 2031) | 4.68% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中東マーケティング・広告代理店市場分析

中東マーケティング・広告代理店市場規模は2025年に81億8,000万米ドルと評価され、2026年の85億6,000万米ドルから2031年には107億6,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは4.68%です。サウジビジョン2030およびUAEビジョン2030を筆頭とする大規模な政府多角化アジェンダが、炭化水素から観光、フィンテック、ゲーミング、文化的メガプロジェクトへと予算を誘導しています。湾岸協力会議(GCC)全域で家庭普及率が95%を超えるモバイルおよびソーシャルメディアの急速な普及が、パフォーマンスベースのデジタルフォーマットおよびインフルエンサーマーケティングへの支出シフトを促しています。アラビア語クリエイティブにデータサイエンスを組み合わせる代理店がこの転換を活かす一方、フルサービスの顧問契約はプログラマティック購買、危機コミュニケーション、コンテンツローカライゼーションにまたがるニッチな委託へと分解されつつあります。多国籍企業における社内機能の拡充が、コモディティ化したメディアサービスの利益率を圧縮しており、代理店はテクノロジー統合と規制対応力によって差別化を図ることを余儀なくされています。

主要レポートのポイント

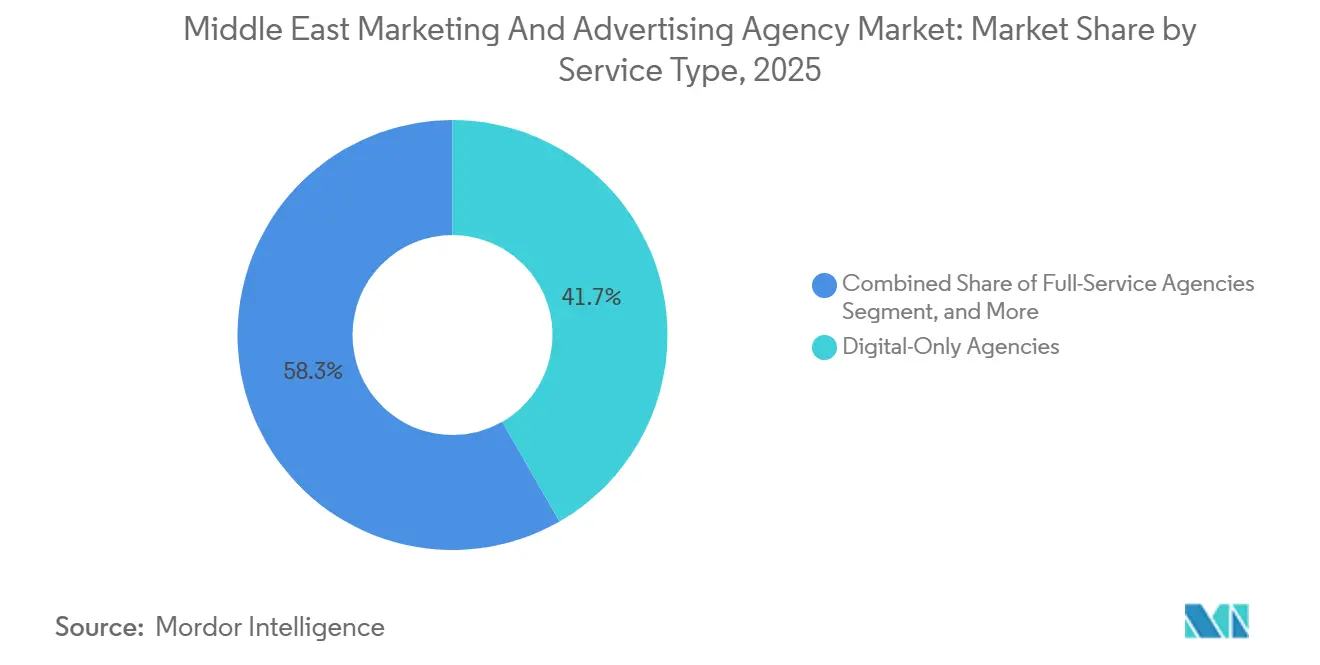

- サービスタイプ別では、デジタル専門代理店が2025年の中東マーケティング・広告代理店市場シェアの41.72%をリードし、一方でパブリックリレーションズ・レピュテーション管理は2031年までCAGR 5.93%で成長する見込みです。

- 組織規模別では、大企業が2025年の中東マーケティング・広告代理店市場規模の58.63%のシェアを占め、中小企業セグメントは2031年までCAGR 5.12%で拡大すると予測されています。

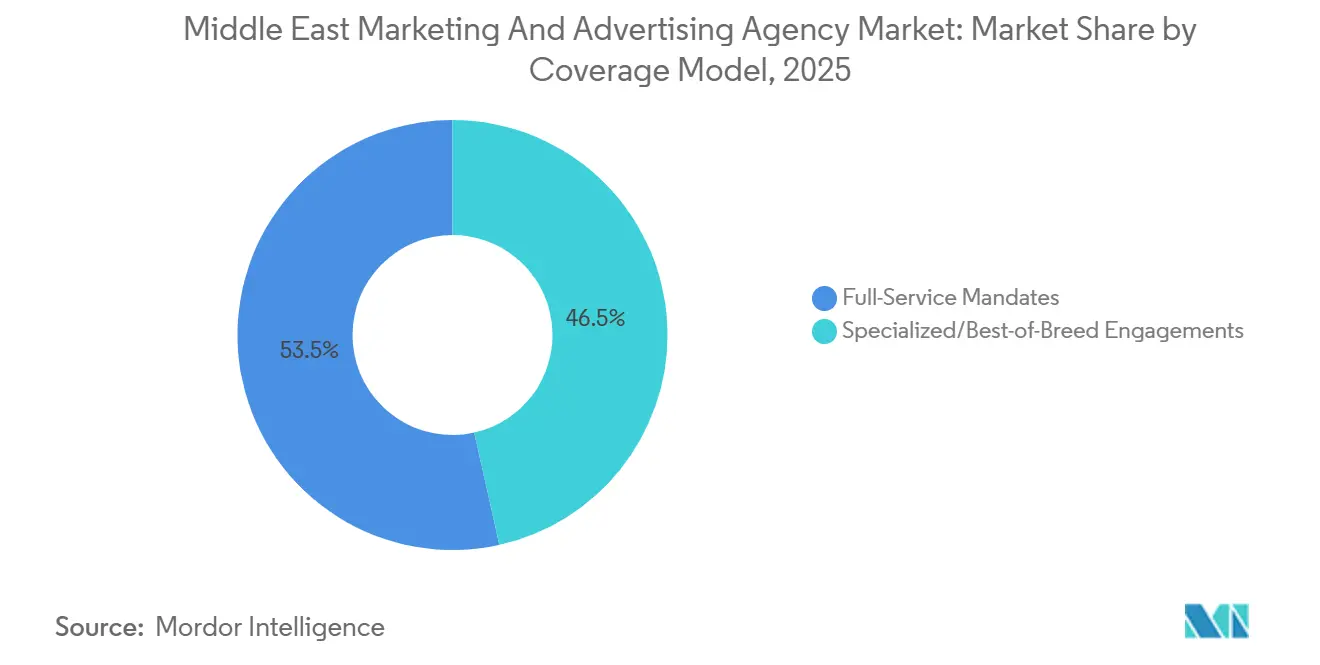

- カバレッジモデル別では、特化型またはベスト・オブ・ブリード委託が2025年の中東マーケティング・広告代理店市場規模の46.51%のシェアを獲得し、2031年までCAGR 5.82%で上昇しています。

- エンドユーザーセクター別では、民間企業が2025年収益の62.38%を生み出しましたが、公共・機関クライアントは2031年までCAGR 5.92%という最も強い見通しを示しています。

- 国別では、サウジアラビアが2025年収益の36.63%を占め、カタールは2031年までCAGR 5.83%という最速の成長を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

中東マーケティング・広告代理店市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| GCC企業におけるデジタル広告費の増加 | +1.2% | サウジアラビア、UAE、カタール | 中期(2~4年) |

| 政府多角化、サウジおよびUAEビジョン2030 | +1.5% | サウジアラビア、UAE、バーレーン、オマーン | 長期(4年以上) |

| ソーシャルメディアおよびモバイル普及率の急上昇 | +0.9% | GCC全域、特にUAEおよびサウジアラビア | 短期(2年以内) |

| Eコマースパフォーマンスマーケティングの急成長 | +1.0% | サウジアラビア、UAE、クウェート、カタール | 中期(2~4年) |

| eスポーツおよびゲーミングスポンサーシップの普及 | +0.7% | サウジアラビア、UAE、カタール | 中期(2~4年) |

| メガイベント観光、ネオム、エキスポ2030 | +0.8% | サウジアラビア、UAE | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

政府多角化、サウジおよびUAEビジョン2030

大規模な公共部門投資が省庁や政府系ファンドを積極的な広告主へと変貌させています。サウジアラビアの380億米ドルのゲーミングプログラムおよび5,000億米ドルのネオムプロジェクトはそれぞれ、少数の代理店しか大規模に実行できない複数年・複数チャネルのキャンペーンを必要としています。[1]公共投資ファンド、「ゲーミングおよびeスポーツ戦略」、pif.gov.sa フィンテック、再生可能エネルギー、宇宙探査に対するUAEの並行的な取り組みは、消費者向け業務を超えてB2Bポジショニングへとブリーフを拡大しています。厳格な文化的ガイドラインへの準拠が実行上の複雑さを加え、バイリンガルのストラテジストと規制専門家を擁するショップが有利となっています。これらの委託は高付加価値の顧問契約をもたらし、民間部門の請求がプロジェクトベースに移行する中でも予測可能な収益を確保しています。

GCC企業におけるデジタル広告費の増加

企業の財務部門は印刷物や屋外広告からパフォーマンス重視のソーシャルおよびプログラマティックフォーマットへと予算を再配分しています。2025年のアプリ内購入収益は前年比20%増加し、モバイルファーストのアウトリーチによるコンバージョン効果が実証されました。センチメント分析と自動クリエイティブ最適化を融合したマーテックスタックを持つ代理店が優先サプライヤーの地位を確保しています。一方、データエンジニアを欠くクリエイティブブティックは価格防衛に苦慮しています。このシフトは、分析、コンテンツ、メディアをスプリント型ワークフローで一括提供できるデジタル専門代理店間の統合を加速させています。

ソーシャルメディアおよびモバイル普及率の急上昇

スマートフォンが主要なコマースゲートウェイとして機能し、TikTokおよびInstagramにおける発見からチェックアウトまでの経路を短縮しています。サウジアラビアにおける女性ゲーマーの48%という比率は、セレブリティによる推薦ではなくインフルエンサーを通じてリーチ可能な高エンゲージメントのマイクロセグメントの深さを示しています。ブランドはリアルタイムでクリエイティブコンセプトをクラウドソーシングしており、代理店は定期的なテレビバーストではなく常時稼働のクリエイターコミュニティを管理することを余儀なくされています。独自のインフルエンサー管理ツールを持たない代理店は、広告主がプラットフォームマーケットプレイスを通じてクリエイターと直接契約するバイパスリスクに直面しています。

Eコマースパフォーマンスマーケティングの急成長

地域のEコマースは2025年に500億米ドルに拡大し、コスト・パー・アクイジション課金の肥沃な土壌を生み出しました。薄い純利益率で運営される直販ブランドは、広告をカートのチェックアウトに結びつけるキャンペーンにのみ資金を投じます。この現実が代理店にコンバージョン率最適化の専門家を組み込み、クライアントのCRMスタックと統合することを促しています。クリエイティブなストーリーテリングは依然として価値がありますが、帰属可能なファネルのマイルストーンにマッピングされた場合に限られ、アカウントチーム内でアートディレクションとデータエンジニアリングの融合が促進されています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 中小企業の予算制約 | -0.6% | GCC全域、特にクウェート、バーレーン、オマーン | 短期(2年以内) |

| マーケティング機能の社内化 | -0.9% | サウジアラビア、UAE | 中期(2~4年) |

| バイリンガルのデータ駆動型クリエイティブ人材の不足 | -0.5% | サウジアラビア、UAE、カタール | 長期(4年以上) |

| 厳格な文化的コンテンツ規制 | -0.4% | サウジアラビア、UAE、クウェート、バーレーン、オマーン | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

マーケティング機能の社内化

多国籍企業の3分の2が現在、社内代理店を運営しており、かつてクリエイティブ開発を相互補助していた収益性の高いメディアプランニング手数料を消滅させています。[2]世界広告主連盟、「社内化調査2025年」、wfanet.org コスト削減と迅速なターンアラウンドがこのシフトを動機付けており、多くの企業が20カ国のポートフォリオを処理する3名体制のプログラマティックデスクを試験運用しています。代理店はアラビア語ローカライゼーションや危機コミュニケーションなど複製困難なサービスへの再ポジショニングを進めていますが、放棄したメディア請求からの収益ギャップは依然として重大です。この圧迫が、持株会社が取締役会レベルでの存在感を取り戻すためにテクノロジーコンサルタント会社を買収するM&Aを触媒しています。

中小企業の予算制約

中小企業は湾岸地域の登録企業の90%以上を占めていますが、インフレと高金利負担が裁量的支出を制限しています。このセグメントはMetaやGoogleのセルフサービスダッシュボードに傾倒しており、代理店は極めて薄いプロジェクトスコープで競争することを余儀なくされています。高い解約率がクライアント獲得コストを押し上げ、ワークフロー自動化がアカウントあたりの低い平均収益を補わない限り収益性を損ないます。その結果、多くの代理店はアカウントの名目上の母集団にもかかわらず、中小企業へのエクスポージャーを限定的に受け入れながら、大企業と政府系プロジェクトのバーベル型ポートフォリオを優先しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:デジタル専門代理店が支配、PRが急成長

デジタル専門代理店は2025年収益の41.72%を占め、検索、ソーシャル、プログラマティックディスプレイにわたる測定可能なコンバージョン経路への需要を反映しています。このシェアは、中東マーケティング・広告代理店市場が従来のリーチ指標よりもデータリッチな実行を評価していることを示しています。パブリックリレーションズ・レピュテーション管理は、地政学的な注目の中でナラティブ誘導を求める湾岸政府および企業を背景に、最速のCAGR 5.93%を記録する見込みです。AI駆動のセンチメント分析がキャンペーンのウォールームを支える規律となっており、小規模なクリエイティブブティックには容易に複製できない分野です。メディア購買デスクは自動入札を活用して実効CPMを低下させる一方、バイリンガルのコピーライティングは依然として希少な技能です。

専門代理店は利益率を守るためにテクノロジープラットフォームを組み込んでいます。地域のPR幹部の77%が2025年にAIを日常的に使用していると報告しており、ほぼリアルタイムの課題マッピングを可能にしています。クリエイティブショップは、文化的ニュアンスとショッパブル広告ユニットを融合させ、各実行がパフォーマンス契約を支える帰属モデルに確実に貢献する場合に委託を獲得します。一方、フルサービスネットワークは能力ギャップを埋めるためにニッチな事業者を買収または育成していますが、統合の遅れがクライアントへの可視的な影響を遅らせることが多いです。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

組織規模別:大企業がリード、中小企業が加速

大企業は2025年の請求額の58.63%を生み出し、代理店が独自ツールに投資できるアカウントの安定性を提供しています。これらのアカウントはオムニチャネルオーケストレーションと24時間多言語サポートも要求し、プロバイダーの人員配置とプラットフォームコストを高めています。それにもかかわらず、中小企業クライアントはクラウドコマーススイートとソーシャルメディア広告在庫のコスト低下に支えられ、活発なCAGR 5.12%で拡大する見込みです。中東マーケティング・広告代理店市場における中小企業の価値は、チケットサイズよりも量に依存しており、代理店はブリーフィング、クリエイティブバージョニング、レポーティングの自動化を迫られています。

大企業の社内メディア購買への転換が、代理店が歴史的に管理してきた業務範囲を縮小しています。これを相殺するため、代理店は分析ダッシュボード、CRM統合、ローカライズされたコピーを成果ベースの業務仕様書にバンドルしています。中小企業はモジュール型顧問契約またはプロジェクトバーストを好み、代理店の価格をセルフサービス型広告プラットフォームと頻繁に比較します。したがって、収益性は均一なリソース配分ではなく、セグメント固有の運営モデルに依存しています。

カバレッジモデル別:特化型委託が牽引力を獲得

特化型またはベスト・オブ・ブリードのエンゲージメントが2025年支出の46.51%を獲得し、CAGR 5.82%で上昇しており、選択型パートナーエコシステムに対するクライアントの需要を示しています。ブランドはオーバーヘッドを最小化し深い専門知識を活用するために、クリエイティブアイデエーション、メディア取引、分析を分解しています。フルサービス顧問契約に帰属する中東マーケティング・広告代理店市場規模は結果として横ばいとなっており、ネットワーク代理店はプログラマティック、eスポーツ、またはアラビア語音声検索に特化したマイクロユニットを立ち上げることを余儀なくされています。

パフォーマンス連動型契約がこのシフトを増幅させています。広告インプレッションを最終的な売上に結びつけられるニッチプレイヤーがリスクを共有するため、調達コンテストで勝利します。その他は、地域展開を頓挫させかねないアルコール、慎み深さ、宗教的イメージの制限をナビゲートする規制の習熟に依拠しています。ベスト・オブ・ブリードプレイヤーは独自ダッシュボードからのSaaSサブスクリプション収入にも乗り、従来の手数料請求を超えた収益の可視性を向上させています。

エンドユーザーセクター別:民間が支配、公共が加速

民間企業は2025年の収益の62.38%を占め、小売、通信、金融、直販カテゴリーが牽引しました。公共・機関クライアントは、政府系ファンドがネオムやサウジゲーミングイニシアチブなどのメガプロジェクトをマーケティングするにつれ、最速のCAGR 5.92%を示しています。キャンペーンはサウジおよびUAEの規制当局が施行する文化的コンテンツ審査を通過する必要があり、[3]UAE国家メディア評議会、「広告コンテンツガイドライン」、nmc.gov.aeバイリンガルのコンプライアンス担当者を擁する代理店に優位性をもたらしています。

民間クライアントは引き続き手数料を圧縮し、コスト・パー・アクイジションまたは広告費用対効果条項を強制しています。代理店はクリエイティブリフトをカート価値にマッピングするダッシュボードで対応し、実証可能なインパクトを通じて利益率を守っています。公共機関は予算が豊富である一方、承認サイクルが長く、コンテンツ審査がより厳格です。勝利する代理店は、消費者ブランドが重視する俊敏性と、省庁や投資機関が期待する手続き上の厳格さのバランスを取っています。

セグメント分析:カバレッジ別

サウジアラビアは2025年請求額の36.63%のシェアを維持し、リヤドがエンターテインメント、観光、フィンテック多角化に関連する政府系キャンペーンの拠点となっています。ネオムや紅海開発などのメガプロジェクトは持続的な国境を越えたメディア購買とアラビア語ローカライゼーションを必要とし、複数年にわたる収益の可視性を確保しています。ジェッダはその港湾と航空ハブを中心とした民間部門の案件でこれを補完し、ダンマームはしばしばサウジ・バーレーン国境をまたぐ石油化学のブリーフを提供しています。

アラブ首長国連邦は、より広い中東・北アフリカ地域にわたる多国籍企業の委託のサービスハブとして機能しています。ドバイメディアシティのライセンスの柔軟性と100%外国人所有特権が、代理店のスタートアップとグローバルネットワークのサテライトの両方を奨励しています。アブダビの政府系ファンドは宇宙、再生可能エネルギー、バイオテクノロジーにおける先進産業キャンペーンに資金を提供しており、それぞれが地域のイノベーションリーダーシップを示すB2Bストーリーテリングを必要としています。国家メディア評議会のコンテンツコードへの準拠は、方言のニュアンスに精通した社内アラビア語コピーライターを必要とします。

カタールは観光の上昇気流に乗り、2031年までCAGR 5.83%で拡大し、ワールドカップ時代のホテル、地下鉄、空港を最高稼働率に維持しています。AFCアジアカップからF1グランプリに至る注目度の高いイベントが定期的なスポンサーシップ在庫を生み出しています。クウェート、バーレーン、オマーンは合わせて地域支出の5分の1未満を占めていますが、それぞれ専門化のニッチを提供しており、クウェートの電子政府展開、バーレーンの金融ブランディング、オマーンの文化主導の目的地開発があります。これらのマイクロ市場にわたって人材を柔軟にスケールできる代理店は、固定費の負担なしに増分収益を獲得します。

競合環境

中東マーケティング・広告代理店市場のトップ企業

単一の代理店が地域請求額の低い二桁台のパーセンテージを超えるシェアを持つことはなく、中東マーケティング・広告代理店市場は構造的に断片化した状態を維持しています。WPP、Publicis、Omnicom、Dentsuなどのグローバル持株グループは多国籍企業のアカウントを管理する湾岸ハブを維持する一方、FP7 McCann、Memac Ogilvy、TBWA\RAADなどの独立系企業は文化的流暢さと価格の俊敏性を通じて市場シェアを獲得しています。特にAccenture SongとDeloitte Digitalなどの戦略コンサルタント会社は、テクノロジー変革とクリエイティブサービスをバンドルすることで既存企業に挑戦しており、これはC-suiteの購買担当者に響く提案です。

社内化が断片化を複合させています。多国籍企業の66%が現在メディア購買を自社管理するにつれ、代理店はコモディティ化に抵抗するサービスに注力することで対応しています:アラビア語ローカライゼーション、リアルタイム危機アドバイス、インフルエンサーネットワークのキュレーションです。特にバイリンガルのデータリテラシーを持つクリエイティブ人材の不足が給与を押し上げ、そのような能力を持つブティックショップの買収競争を引き起こしています。いくつかのネットワークは2026年にジュニアのアラビア語コピーライターを育成するアカデミーを立ち上げましたが、生産性向上までの時間は依然として課題です。

商業モデルも変化しています。成果ベースの顧問契約は依然として契約の少数派ですが、コストの確実性を求めるデジタルネイティブの広告主に好まれています。パフォーマンスを保証する意欲のある代理店はウォレットシェアを獲得しますが、より高い財務リスクを抱えます。一方、カンヌ2025で記録的な32のライオン賞を受賞した地域の授賞式は、クリエイティブブティックの可視性を高め、少ない人員にもかかわらず多国籍企業のRFPを獲得する助けとなっています。

中東マーケティング・広告代理店業界リーダー

WPP plc

Publicis Groupe SA

Omnicom Group Inc.

Accenture Song

Dentsu Group Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:リヤドがSAR 2億6,200万(7,000万米ドル)を超えるeスポーツワールドカップ賞金プールを発表し、ゲーミングアクティベーションに特化した代理店に主要なスポンサーシップ在庫を創出しました。

- 2025年9月:KijamiiがAI駆動のインフルエンサーマッチングエンジンを中心にリブランドし、ソーシャルコマース支援ツールの成熟を示しました。

- 2025年8月:中東・北アフリカの代理店がカンヌで32のライオン賞を獲得し、地域のクリエイティブ競争力を示しました。

- 2025年7月:OMDが「We Create What's Next」のもとグローバルリフレッシュを完了し、湾岸のメディアデスク全体にAI最適化を統合しました。

中東マーケティング・広告代理店市場レポートの範囲

広告代理店は、広告および間接マーケティングを含むコミュニケーション分野を専門としています。マーケティング戦略の策定を支援するために、マーケティングエージェントはより広範でコンサルタント的なアプローチを提供します。自社のリソースに応じて、マーケティング手法の推奨やコミュニケーションサービスの提供も行います。

中東マーケティング・広告代理店市場レポートは、サービスタイプ(フルサービス代理店、デジタル専門代理店、メディア購買・プランニング、クリエイティブ・ブランディングブティック、PRおよびレピュテーション管理)、組織規模(中小企業、大企業)、カバレッジモデル(フルサービス委託、特化型エンゲージメント)、エンドユーザーセクター(公共・機関、民間企業)、および地域(サウジアラビア、UAE、カタール、クウェート、バーレーン、オマーン、その他中東)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| フルサービス代理店 |

| デジタル専門代理店 |

| メディア購買・プランニング |

| クリエイティブ・ブランディングブティック |

| PRおよびレピュテーション管理 |

| 中小企業(従業員250名以下) |

| 大企業(従業員250名超) |

| フルサービス委託 |

| 特化型/ベスト・オブ・ブリードエンゲージメント |

| 公共・機関 |

| 民間企業 |

| サウジアラビア | リヤド |

| ジェッダ | |

| ダンマーム | |

| アラブ首長国連邦 | ドバイ |

| アブダビ | |

| カタール | |

| クウェート | |

| バーレーン | |

| オマーン | |

| その他中東 |

| サービスタイプ別 | フルサービス代理店 | |

| デジタル専門代理店 | ||

| メディア購買・プランニング | ||

| クリエイティブ・ブランディングブティック | ||

| PRおよびレピュテーション管理 | ||

| 組織規模別 | 中小企業(従業員250名以下) | |

| 大企業(従業員250名超) | ||

| カバレッジモデル別 | フルサービス委託 | |

| 特化型/ベスト・オブ・ブリードエンゲージメント | ||

| エンドユーザーセクター別 | 公共・機関 | |

| 民間企業 | ||

| 国別 | サウジアラビア | リヤド |

| ジェッダ | ||

| ダンマーム | ||

| アラブ首長国連邦 | ドバイ | |

| アブダビ | ||

| カタール | ||

| クウェート | ||

| バーレーン | ||

| オマーン | ||

| その他中東 | ||

レポートで回答される主要な質問

中東マーケティング・広告代理店市場の2026年の価値はいくらですか?

85億6,000万米ドルであり、2031年までに107億6,000万米ドルに達する軌道にあります。

湾岸地域の代理店支出において最も急成長しているサービスタイプはどれですか?

パブリックリレーションズ・レピュテーション管理が2031年までCAGR 5.93%でリードしています。

カタールが最も急成長している地域である理由は何ですか?

ワールドカップ後のインフラと通年の観光推進が、2031年までの予測CAGR 5.83%を牽引しています。

多国籍企業による社内化に対して代理店はどのように対応していますか?

アラビア語ローカライゼーション、危機アドバイス、パフォーマンス連動型契約などの特化型サービスへの転換を図っています。

2025年収益の最大シェアを占めるセグメントはどれですか?

デジタル専門代理店が市場シェアの41.72%でリードしています。

CAGR予測に最も大きな負の影響を与える抑制要因はどれですか?

マーケティング機能の社内化であり、予測成長率を0.9%低下させています。

最終更新日: