中東食品物流市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

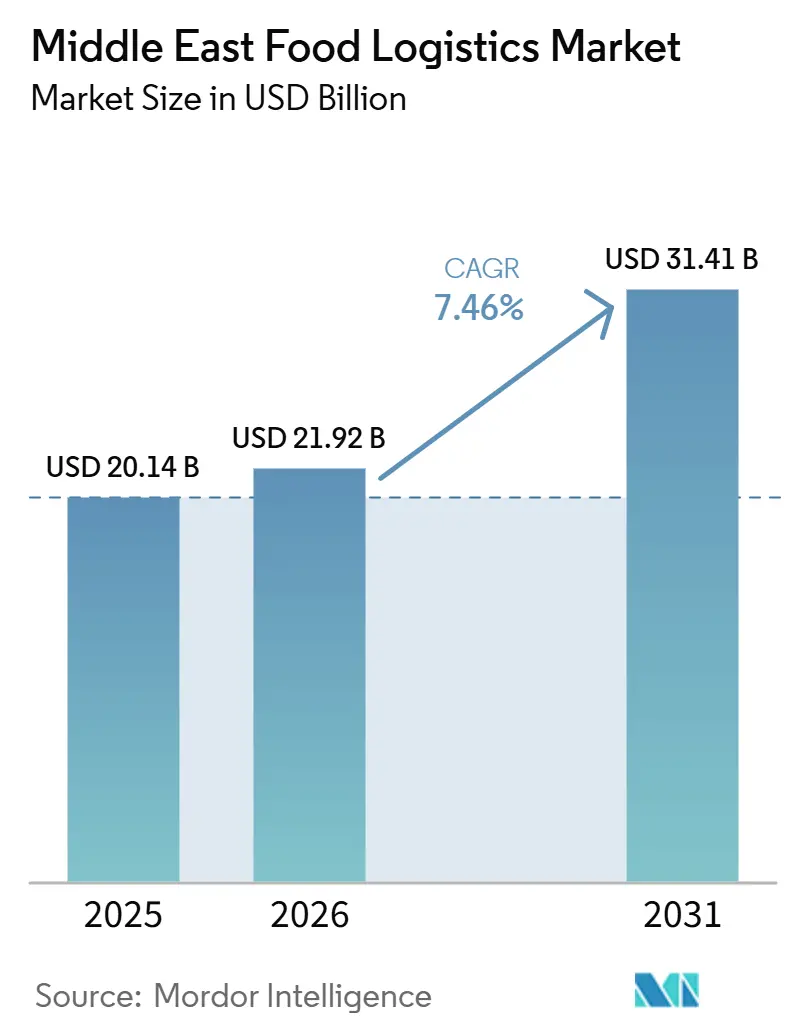

| 基準年の市場規模 (2025) | 20.14 十億米ドル |

| 市場規模 (2026) | 21.92 十億米ドル |

| 市場規模 (2031) | 31.41 十億米ドル |

| 成長率 (2026 - 2031) | 7.46% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中東食品物流市場分析

中東食品物流市場規模は、2025年の201億4,000万米ドル、2026年の219億2,000万米ドルから、2031年までに314億1,000万米ドルへと拡大する見込みであり、2026年から2031年にかけてCAGR 7.46%を記録すると予測されています。

国家主導の食料安全保障義務の強化により、戦略的備蓄の目標が実物資産としての倉庫建設へと転換されており、GCC全域での税関デジタル化が、かつて生鮮品貿易を遅滞させていた旧来の国境摩擦を解消しつつあります。同時に、ハラール観光メガプロジェクトや管理環境農業への外国直接投資が需要を再編し、事業者は国内収穫フローと国際調達を融合させることを余儀なくされています。ブロックチェーンを活用した事前通関から太陽光発電による農村向けマイクロ冷蔵室に至るまでの技術導入は、廃棄率の低下とサービス提供可能エリアの拡大を継続的に実現し、統合型エンドツーエンドソリューションの商業的合理性を強化しています。一方で、都市部の高い地価、断片化した食品安全基準、および冷媒の段階的廃止コストが、事業者の資本負担を増大させ、拡大を抑制しています。

主要レポートのポイント

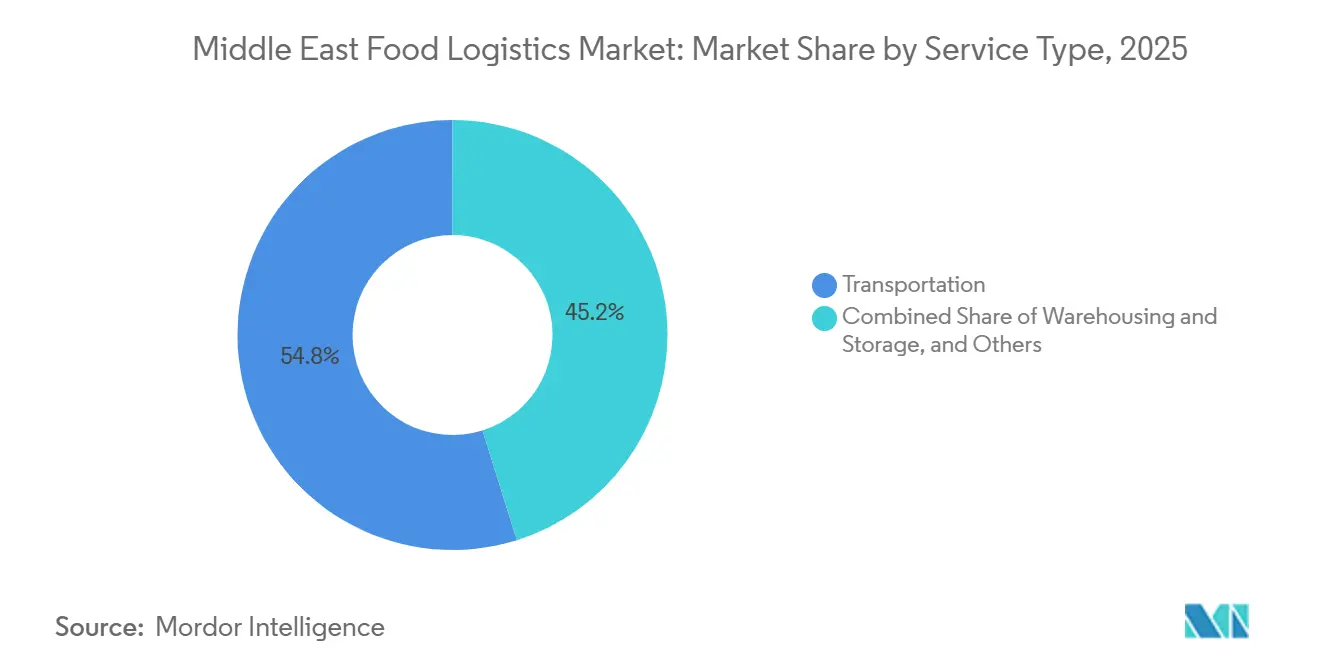

- サービスタイプ別では、輸送サービスが2025年の中東食品物流市場シェアの54.84%を占めてトップとなり、付加価値サービスは2031年にかけてCAGR 10.03%で拡大する見込みであり、サービスタイプの中で最も高い成長率となっています。

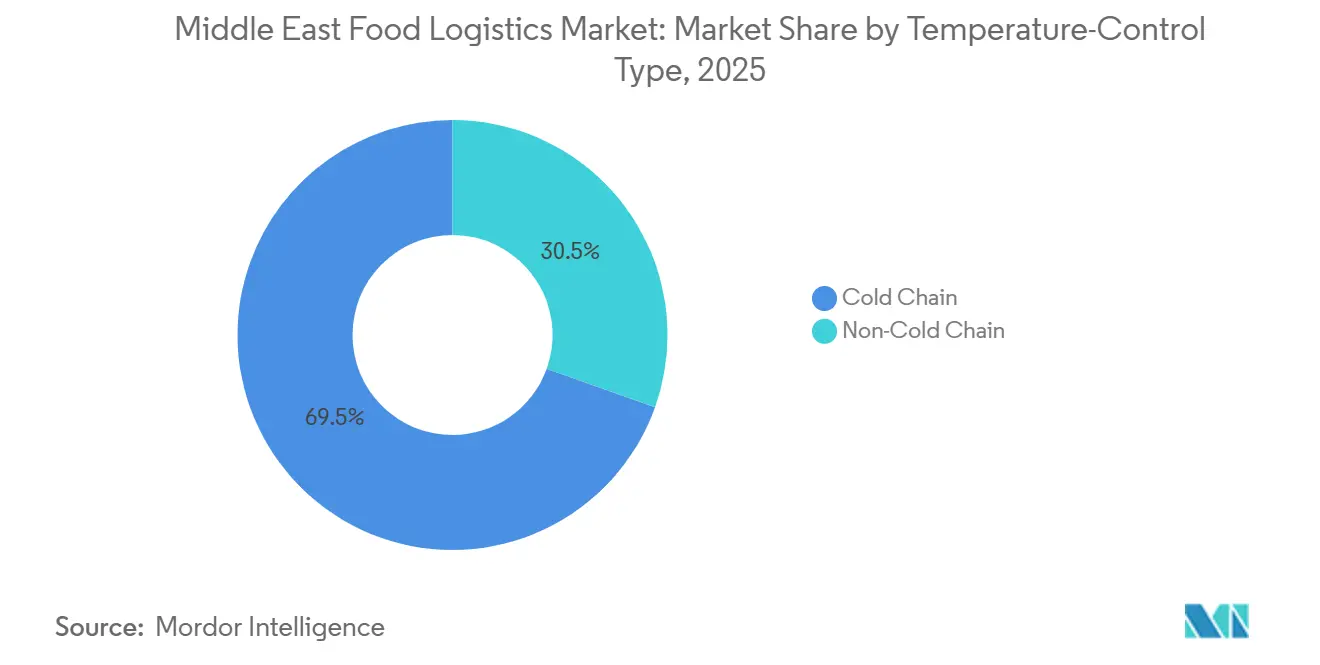

- 温度管理別では、コールドチェーン事業が2025年の中東食品物流市場規模の69.54%のシェアを占め、2031年にかけてCAGR 8.89%で成長する見込みです。

- 最終製品カテゴリー別では、乳製品および冷凍デザートが2025年の中東食品物流市場規模の29.02%のシェアを占め、ペットフードは2031年にかけてCAGR 10.31%で成長する見込みです。

- 国別では、サウジアラビアが2025年の中東食品物流市場規模の32.40%を占め、アラブ首長国連邦は2026年から2031年にかけて国別で最高のCAGR 9.42%を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

中東食品物流市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 政府主導の食料安全保障備蓄プログラムによる地域倉庫容量の拡大 | +1.9% | GCC全域、特にサウジアラビアとUAEに集中 | 長期(4年以上) |

| GCC全域の税関デジタル化と統一関税スケジュールによる国境を越えた生鮮品フローの加速 | +1.6% | 地域全体、特にGCC域内貿易回廊への影響が最大 | 中期(2〜4年) |

| ハラール観光・ホスピタリティプロジェクトの急増によるプレミアム食品サービス物流への需要 | +1.3% | UAE、サウジアラビア、カタール、オマーンへの波及効果あり | 中期(2〜4年) |

| FDI支援型メガ農業クラスターに必要なエンドツーエンドコールドチェーン | +1.2% | サウジアラビア、UAEの砂漠地帯、沿岸水産養殖ベルト | 長期(4年以上) |

| 太陽光発電マイクロ冷蔵室の展開による農村生産者の近代的サプライチェーンへの統合 | +0.8% | GCC全域の農村後背地、エジプトではパイロット段階 | 長期(4年以上) |

| スマートシティパイロットにおける自律型温度管理配送車両の導入によるラストマイル配送の実現 | +0.7% | NEOM、マスダールシティ、ドバイサウスのイノベーションゾーン | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

食料安全保障備蓄プログラムによる地域倉庫容量の拡大

各国政府は食料安全保障に関する方針を多温度帯対応の貯蔵施設建設へと具体化しており、その例として、サウジアラビアの12ヶ月分の消費量相当の穀物備蓄要件やUAEの自給率85%達成目標が挙げられます。長期的な引き取り契約は事業者に年金型収益を保証する一方、陳腐化を抑制するための高度な在庫ローテーションシステムを義務付けています。備蓄施設にはリアルタイムIoTモニタリングが組み込まれ、備蓄品の鮮度の可視化と廃棄削減が実現されています。これらのプログラムは中東食品物流市場のプロフェッショナル化を加速させ、政府の監査基準を満たせない小規模参入者を市場から排除しています。長期的には、公共部門の余剰容量が商業リースへと流入し、競争価格をさらに引き締めると予想されています。

GCC税関デジタル化と統一関税スケジュールによる国境を越えた生鮮品フローの加速

GCC共通税関法とブロックチェーンを活用した通関プラットフォームにより、国境での滞留時間が数日から数時間へと短縮され、廃棄リスクと1キログラム当たりの輸送コストが実質的に低下しています。統一された電子植物検疫証明書およびハラール証明書が書類手続きを標準化し、3PLが複数国のハブにわたって在庫を集約しながら配送期限を保証することを可能にしています。輸送速度の向上により、中東食品物流市場はヨーロッパや北米の成熟した貿易ルートに匹敵するシームレスなメガ回廊として位置付けられています。このシステムはさらに複合輸送ソリューションを促進しており、ジェベル・アリからリヤドやマスカットへのトラック輸送が、速度とコストの両面で短距離海上輸送と直接競合するようになっています。ただし、事業者は既存のTMSプラットフォームを新たな政府APIと接続するための初期統合コストを負担する必要があります[1]湾岸協力会議、「GCC共通税関法」、gcc-sg.org。

ハラール観光・ホスピタリティプロジェクトによるプレミアム食品サービス物流への需要

紅海リゾートやドバイサウスのエキスポシティなどのメガプロジェクトでは、遠隔地または高度に規制された会場への高付加価値食材のハラール認証済みジャストインタイム配送が求められています。こうした顧客は、シェフ指定のピッキング仕様に対応できる予測発注ツールとマイクロフルフィルメントセンターの導入を促進しています。プレミアムホスピタリティ顧客は20〜30%のサービスプレミアムを支払い、二温度帯対応車両と深夜以降の配送枠を維持する事業者のマージンを拡大しています。厳格なトレーサビリティ要件は上流へと波及し、ベンダー選定に影響を与え、中東食品物流市場全体のコンプライアンス水準の向上を促しています。ただし、観光需要の季節変動にさらされるため、閑散期の資産稼働率を維持するには柔軟な容量契約が必要です。

FDI支援型メガ農業クラスターに必要なエンドツーエンドコールドチェーン

アジアおよびヨーロッパの投資家が資金を提供する砂漠型酪農場、垂直農場、水産養殖パークは、これまで地域に存在しなかった農場から食卓までの輸送需要を生み出しています。生乳、葉物野菜、生鮮魚は国内流通を経て再輸出されるようになり、飼料・培地・包装資材の逆物流ループが加わっています。これらのクラスターは分散化を加速させ、中東食品物流市場は輸入中心の既存ネットワークに農村集荷ルートを重ね合わせることを余儀なくされています。入出荷フローの同期を習得した事業者は効率化の恩恵を享受できますが、専用ミルクタンカーや活魚輸送車などの資本コストを負担する必要があります。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高地価と資本集約性による都市部冷蔵倉庫開発の制約 | -1.2% | 都市中心部:ドバイ、リヤド、ドーハ | 中期(2〜4年) |

| 複数国コンプライアンスコストを増大させる断片化した国家食品安全規制 | -0.9% | 複数のGCC加盟国およびエジプトにサービスを提供する国境を越えた事業者 | 中期(2〜4年) |

| 高GWP冷媒の段階的廃止が迫り、冷凍車向けCO₂グレード改修の入手可能性が低下 | -0.7% | 地域全体の車両運行事業者、特に旧型機器保有者に深刻 | 短期(2年以内) |

| IoT接続倉庫へのサイバー攻撃の増加による温度監視システムの混乱 | -0.5% | UAE、サウジアラビア、カタールの先進技術施設 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高地価と資本集約性による都市部冷蔵倉庫開発の制約

ジェベル・アリやキング・ハーリド空港周辺の工業用地は常温代替地に比べて30〜50%高く、回収期間が7年を超えるため、中小企業にとっては大きな障壁となっています。エネルギー効率の高い自然冷媒システムは初期コストを引き上げる一方、節約効果は時間をかけてのみ発現するため、債務調達の意欲はさらに低下しています。開発業者は多層倉庫と自動パレットシャトルの導入を試みていますが、構造改修により設計の複雑さと保険料が増大しています。その結果、ラマダンやハッジのピーク時に容量不足が顕在化し、スポットレートの急騰が中東食品物流市場全体に波及しています。資本力のある機関投資家が割安な不良資産を取得する形で業界再編が進んでいます。

複数国コンプライアンスコストを増大させる断片化した国家食品安全規制

SFDA、UAE食品安全局、クウェート食品局による個別の監査体制により、物流企業は複数のHACCPマニュアルの維持、温度記録の重複管理、重複した検査の受検を義務付けられています。ハラール認証機関の相互承認の欠如により、書類管理の負担が増大し、製品の保留時間が長期化しています。コンプライアンスコストは国境を越えた事業者のEBITDAを120〜150ベーシスポイント削減する可能性があり、マージンの薄いセクターにとって重大な足かせとなっています。スタートアップ企業はサービスを1カ国に地理的に限定することで対処していますが、それではスケールが制限されます。当局が調和化を推進するまでは、デジタルソリューションが一部の書類手続きの摩擦を緩和しているにもかかわらず、この抑制要因が中東食品物流市場の成長を引き続き抑制するでしょう[2]ドバイ税関、「ブロックチェーン貿易プラットフォーム」、dubaicustoms.gov.ae。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:付加価値サービスがプレミアム成長を獲得

輸送は2025年の中東食品物流市場シェアの54.84%を占め、輸入ハブと消費地を結ぶ道路および短距離海上回廊に支えられています。しかし、付加価値サービスは急速なCAGR 10.03%で推移しており、荷主が純粋な輸送から急速冷凍、ラベリング、税関書類作成を統合したバンドルサービスへと移行していることを反映しています。FMCG顧客がSKUの多様化とチャネルの多角化を追求する中、生産ラインとEコマースのフラッシュセールを同期させ、注文から配送までのサイクルを24時間以内に短縮できる3PLが重宝されています。

燃費改善とテレマティクスによるルート最適化により、コモディティ化した幹線輸送のマージンは引き続き圧迫されており、既存事業者は付帯収益源へのシフトを迫られています。高度なWMSと予測分析を融合させた事業者は、賞味期限管理と返品処理を収益化しています。その結果、付加価値機能に帰属する中東食品物流市場規模は、2031年までに2025年の基準値の2倍に達すると予測されており、技術に精通した事業者の競争上の優位性を強化しています。

温度管理タイプ別:コールドチェーンが市場リーダーシップを確立

コールドチェーン事業は中東食品物流市場シェアの69.54%を占め、HACCPおよびハラールトレーサビリティに関する規制の統一が進む中でサービス水準への要求が高まり、CAGR 8.89%で拡大しています。冷凍セグメントである食肉、水産物、アイスクリームが立方メートル需要を牽引していますが、消費者が新鮮な利便性食品へとシフトする中で、チルド農産物と乳製品がより速い伸びを示しています。

エネルギー効率の高い自然冷媒設備は運営費を最大20%削減し、電力料金の変動を相殺しますが、資本要件が中小企業の導入を妨げています。菓子類やニュートラシューティカルズ向けの常温管理ニッチが台頭し、事業者が習得すべきソリューションの幅が広がっています。コンプライアンスと品質基準が高まるにつれ、非コールドチェーンサービス事業者は最終的に陳腐化に直面し、中東食品物流市場のコールドチェーンサブセット内への収益集中がさらに進むでしょう。

最終製品カテゴリー別:プレミアム化の中でペットフード物流が加速

乳製品および冷凍デザートは中東食品物流市場シェアの29.02%を占め、根強い食習慣と観光地区で増殖するアップスケールなジェラートパーラーの恩恵を受けています。一方、歴史的にニッチであったペットフードは、若い核家族がペットを家族の一員として扱い、常温のドライフードよりも冷蔵の生鮮食を求めるようになったことで、CAGR 10.31%でトップの成長率を記録しています。

食肉、水産物、家禽などのタンパク質カテゴリーは、人口増加と、輸入品を認定コールドチェーン回廊に誘導するハラール認証に支えられ、引き続き堅調に推移しています。垂直農場の登場により園芸物流はより複雑になり、高頻度のマイクロ輸送が必要となっています。植物性代替品と細胞農業はパイロットから限定的な商業規模へと徐々に移行しており、中東食品物流市場においてごく一部の3PLのみが提供できる無菌輸送プロトコルを導入しています[3]ドバイ市、「食品安全ガイドライン」、dm.gov.ae。

地域分析

サウジアラビアは、ビジョン2030の倉庫目標、12ヶ月分の穀物バッファー、およびヨルダンとエジプトへの貨物を中継するランドブリッジを背景に、2025年の地域支出の32.40%を維持しました。NADECの砂漠型酪農場は、過酷な外気温の中で4°Cのコアを維持しながら1,000kmのルートで生乳を輸送するという物流上の複雑さを示しており、これは高性能タンカー断熱材とライブテレメトリーによって実現されています。NEOMに建設予定の自動化港湾施設は、サウジアラビアの中心的地位をさらに強化するでしょう。

アラブ首長国連邦は2031年にかけてCAGR 9.42%と最速の拡大を記録しています。ジェベル・アリ港の1,500万TEUの取扱量、ブロックチェーン税関、および9億4,500万AED(2億5,700万米ドル)の食料安全保障インフラパイプラインが組み合わさり、ハブとしての地位を確固たるものにしています。アブダビの農業技術クラスターは培地と回収CO₂の逆物流フローを生み出し、ドバイのホスピタリティエコシステムは超即応型ラストマイルネットワークを必要とし、中東食品物流市場全体のベースラインサービスレベルを引き上げています[4]エミレーツ開発銀行、「食料安全保障融資」、edb.gov.ae。

カタール、クウェート、オマーン、バーレーンは成長の衛星拠点として機能しています。カタールはワールドカップ後の施設をイベント主導の需要急増に活用し、クウェートはサービス料金を調整してデジタル化を促進し、オマーンの水産物輸出はアジア向けの新たな冷凍輸送ルートに乗り、バーレーンはニッチな医薬品やグルメ輸入品向けに金融支援型冷蔵倉庫ソリューションを展開しています。GCC域外に位置するエジプトは、紅海産野菜のGCC消費者向け輸出の拠点として機能し、より広域な地域のネットワークを結びつけています。

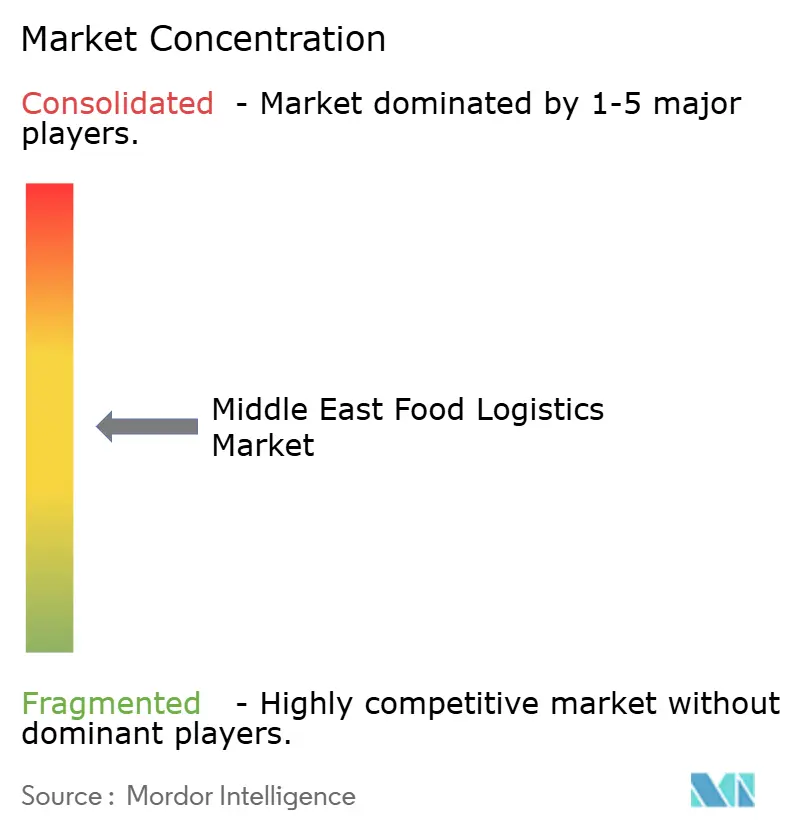

競合環境

競争の激しさは中程度であり、グローバルインテグレーターのDHLとCEVAが、Bahri LogisticsやNAQEL Expressなどの地域専門業者と競い合っています。資産重視型の大手企業は港湾ゲートウェー近くに自動化されたメガハブを展開し、規模の経済を享受しながら単一請求書ソリューションを求める多国籍FMCGを引き付けています。一方、資産軽量型のオーケストレーターはクラウドプラットフォームを活用してサードパーティの輸送能力をバンドルし、ラマダンや観光ピーク時に荷主に柔軟性を提供しています。

テクノロジーが中東食品物流市場のリーダーシップを定義するようになっています。機械学習によるルート計画が空車走行距離を削減し、IoTパレットがアイテムレベルの追跡・トレースを実現し、ブロックチェーン台帳がハラール監査員の要求を満たしています。先行者は後発者に対して2〜3パーセントポイントのマージンプレミアムを享受しています。ベンチャー資金がSaaS型TMSとロボティクスマイクロフルフィルメントを提供するスタートアップを支援し、既存事業者にデジタルロードマップの加速を迫っています。

規制の動向は資本力のある事業者に有利に働いています。高GWP冷媒の段階的廃止により、小規模フリートが吸収しきれない改修資本が必要となり、M&Aが加速しています。食品安全機関が監査頻度を強化し、市場参入の障壁を実質的に引き上げています。その結果生じる業界再編により、上位5社の合算シェアは2031年までに45%近くに達し、中東食品物流市場は寡占的な特性へと緩やかにシフトすると予想されています。

中東食品物流産業のリーダー企業

CMA CGM

ADQ

DSV

Al-Futtaim Logistics

DHL Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:CEVA Logisticsは、契約物流の強化と地域フルフィルメント需要への対応を目的として、UAE・ドバイサウスフリーゾーンに新たな23,000m²のマルチユーザーEコマース倉庫を開設しました。

- 2025年12月:DHL Supply Chainは次世代イノベーションセンターを開設し、UAE・ドバイサウスに1億2,000万ユーロ(1億4,060万米ドル)を投資して55,000m²のマルチユーザー倉庫を建設すると発表しました。これにより中東の物流能力を強化し、東西を結ぶゲートウェーとしての役割を担います。

- 2025年7月:ADQはAramexの株式63%の取得を完了し、戦略的支援を深化させるとともに、物流や地域規模の拡大を含む成長機会を開拓しました。

- 2025年6月:DHL Groupは2030年までに中東に5億ユーロ(5億7,700万米ドル)超を投資すると発表し、湾岸地域全体でインフラ、ネットワーク、サービス(エクスプレス、フレート、倉庫保管を含む)を拡充します。

中東食品物流市場レポートの調査範囲

| 輸送 | 道路 |

| 鉄道 | |

| 海上・内陸水路 | |

| 航空 | |

| 倉庫保管・貯蔵 | |

| 付加価値サービス(急速冷凍、ラベリング、在庫管理など) |

| コールドチェーン | 常温(15〜25°C) |

| チルド(2〜8°C) | |

| 冷凍(0°C未満) | |

| 非コールドチェーン |

| 食肉、水産物、家禽 |

| 乳製品および冷凍デザート(牛乳、アイスクリーム、バターなど) |

| 園芸(生鮮果物・野菜) |

| 加工食品 |

| ペットフード |

| その他(スプレッド、調味料、ドレッシング、スペシャルティ・機能性食品など) |

| サウジアラビア |

| アラブ首長国連邦 |

| カタール |

| クウェート |

| オマーン |

| バーレーン |

| エジプト |

| 中東その他 |

| サービス別 | 輸送 | 道路 |

| 鉄道 | ||

| 海上・内陸水路 | ||

| 航空 | ||

| 倉庫保管・貯蔵 | ||

| 付加価値サービス(急速冷凍、ラベリング、在庫管理など) | ||

| 温度管理タイプ別 | コールドチェーン | 常温(15〜25°C) |

| チルド(2〜8°C) | ||

| 冷凍(0°C未満) | ||

| 非コールドチェーン | ||

| 最終製品カテゴリー別 | 食肉、水産物、家禽 | |

| 乳製品および冷凍デザート(牛乳、アイスクリーム、バターなど) | ||

| 園芸(生鮮果物・野菜) | ||

| 加工食品 | ||

| ペットフード | ||

| その他(スプレッド、調味料、ドレッシング、スペシャルティ・機能性食品など) | ||

| 国別 | サウジアラビア | |

| アラブ首長国連邦 | ||

| カタール | ||

| クウェート | ||

| オマーン | ||

| バーレーン | ||

| エジプト | ||

| 中東その他 | ||

レポートで回答される主要な質問

2031年における中東食品物流の予測値はいくらですか?

当セクターはCAGR 7.46%の軌道で2031年までに314億1,000万米ドルに達すると予測されています。

最も速く拡大するサービスタイプはどれで、その理由は何ですか?

付加価値サービスはCAGR 10.03%で推移しており、荷主が急速冷凍、ラベリング、税関書類作成などのバンドルソリューションをますます好むようになっているためです。

コールドチェーンセグメントの規模はどれくらいで、その成長を促進する要因は何ですか?

コールドチェーン事業はすでに69.54%のシェアを占め、HACCP準拠の強化、ハラールトレーサビリティ規則、および生鮮食品への需要増大に支えられてCAGR 8.89%で拡大しています。

最も強い拡大見通しを示す国はどこですか?

アラブ首長国連邦がCAGR 9.42%でトップであり、ジェベル・アリのゲートウェー機能、ブロックチェーンを活用した税関通関、およびエミレーツの農業技術投資が牽引しています。

都市部における新規冷蔵倉庫建設を遅らせる障壁は何ですか?

ドバイやリヤドなどの都市における高い地価と、断熱・冷媒規制対応建物の資本集約性が回収期間を長期化させ、小規模参入者を阻んでいます。

冷媒の段階的廃止は物流事業者にどのような影響を与えますか?

HFC価格の急騰とCO₂グレード改修に要するコストが車両更新予算を押し上げ、自然冷媒システムに精通した技術者の育成が必要となっています。

最終更新日: