ドイツ食品物流市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 35.97 十億米ドル |

| 市場規模 (2026) | 37.71 十億米ドル |

| 市場規模 (2031) | 47.22 十億米ドル |

| 成長率 (2026 - 2031) | 4.60% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるドイツ食品物流市場分析

ドイツ食品物流市場規模は2025年に359億7,000万USDと評価され、2026年の370億7,100万USDから2031年には472億2,000万USDに達すると推定され、予測期間(2026年~2031年)中のCAGRは4.60%となっています。

オンライン食料品の拡大とディスカウントチャネルの持続的な影響力がコールドチェーン量を押し上げ続ける一方、温度管理施設内の付加価値サービスは、小売業者が店内労働力を合理化しプライベートブランドの生産に柔軟性を求める中で普及が進んでいます。ドライバー不足と高いエネルギーコストによる供給制約が成長を抑制していますが、ゼロエミッショントラックへの通行料免除とデジタル化された品質管理システムが、車両および設備への長期的な投資を促進しています。HACCPおよびIFS物流バージョン3に関するコンプライアンスコストは、24時間365日の温度監視と監査対応を支援できる、資本力のある大規模事業者へのシェア集中を促しており、調達基準の厳格化が進んでいます。サプライチェーン法および企業持続可能性報告指令(CSRD)は、人権デューデリジェンスとスコープ3排出量に関する期待をさらに標準化し、ドイツ食品物流市場における荷主と運送業者間のデータ主導型協力関係を強化しています。

主要レポートのポイント

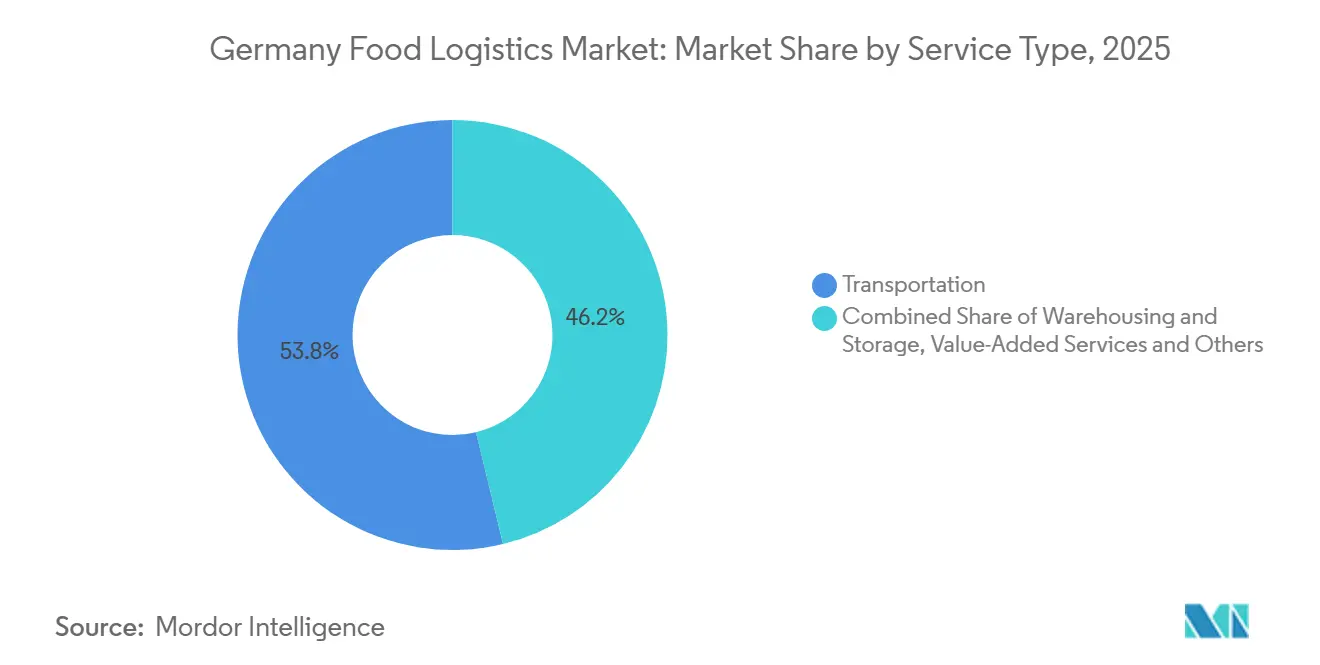

- サービス別では、輸送が2025年のドイツ食品物流市場シェアの53.78%を占めてトップとなり、付加価値サービスは2031年までに5.64%のCAGRで成長すると予測されています。

- 温度管理タイプ別では、コールドチェーンが2025年のドイツ食品物流市場規模の78.67%を占め、2031年まで6.21%のCAGRで拡大すると予測されています。

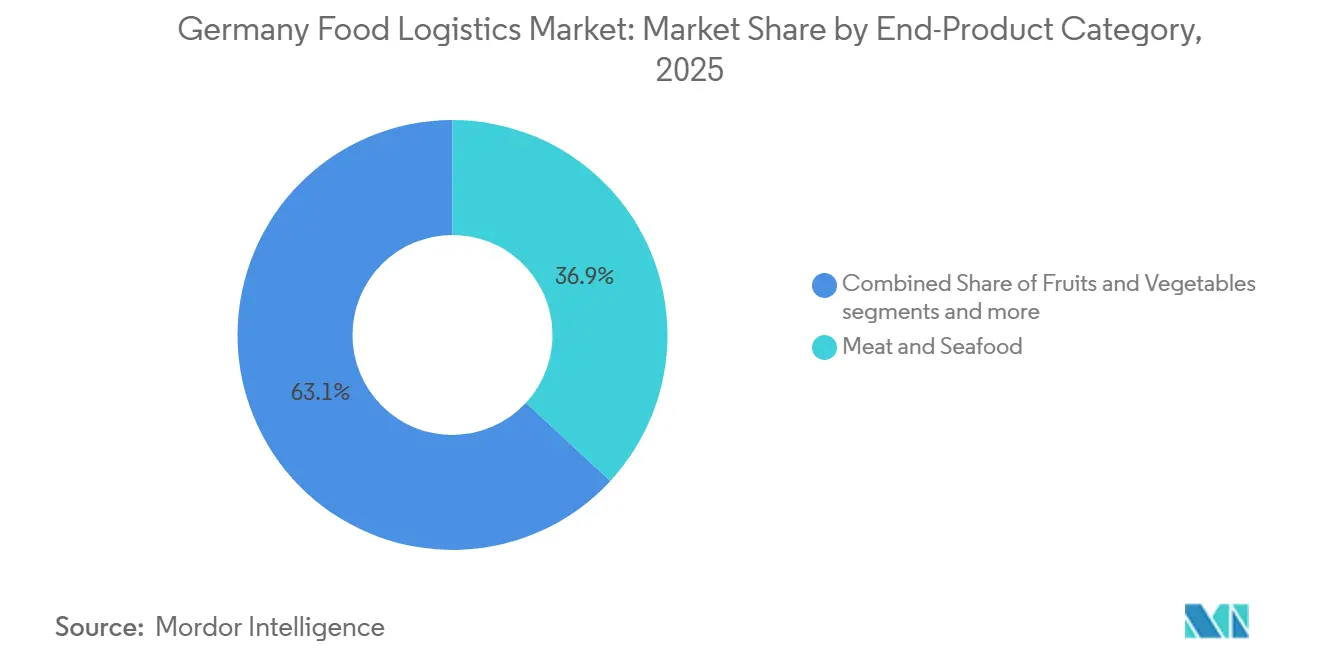

- 最終製品別では、食肉・水産物が2025年に36.87%の収益シェアを保持し、乳製品・冷凍デザートが2031年まで6.74%のCAGRで最も高い成長率を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ドイツ食品物流市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| オンライン食料品・食品デリバリーの拡大 | +1.2% | 全国規模、ベルリン、ミュンヘン、ハンブルク、 ライン・ルール大都市圏での早期成長 | 中期(2〜4年) |

| ディスカウント小売業者の優位性 | +0.9% | 全国規模、価格感度が高い旧工業地域で最も顕著 | 長期(4年以上) |

| コールドチェーンインフラの近代化 | +0.8% | 全国中核部、ライン・ドナウ軸を経由したEU越境回廊への波及 | 中期(2〜4年) |

| 持続可能性とグリーン物流の義務化 | +0.7% | EU全域、ドイツ連邦政府による執行、複数都市の低排出ゾーン | 長期(4年以上) |

| 中央ヨーロッパ流通ハブとしての地位 | +0.6% | 汎欧州規模、A2、A3、A5高速道路と主要複合輸送ノードを活用 | 長期(4年以上) |

| コンビニエンスフードおよびレディーミール需要の成長 | +0.4% | 全国規模、都市部に集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

オンライン食料品・食品デリバリーの拡大

食品Eコマースは2025年にドイツの食料品収益の推定4.3%のシェアに達し、コールドチェーンの稼働率向上と都市ノードへのより頻繁かつ小口配送を持続させました。小売業者は店舗ベースのピッキングと集中型マイクロハブを組み合わせたハイブリッドフルフィルメントを好み、資産回転率を改善し時間的制約のあるカテゴリーでの廃棄を削減しています。ルートベースの宅配モデルは、単位経済性を保護するために予測可能な注文密度と最低購入金額ポリシーに依存しており、スケジュールされた配送枠とダイナミックプライシングの活用を促進しています。計画的な週次バスケットへのシフトは、高い車両稼働率と、密集した集客圏を持つ都市全体での安定した冷蔵輸送レーンの流れを支援しています。これらのダイナミクスは大都市圏流通ネットワーク内での多温度フットプリントを強化し、ドイツ食品物流市場における統合された冷蔵・冷凍能力への需要を高めています。[1]米国農務省農業海外サービス局、「小売食品年次報告書」、usda.gov

ディスカウント小売業者の優位性

プライベートブランドの浸透が深まり、バリューフォーマットが流通フットプリントを拡大する中、ディスカウントチャネルが価格と品揃えの基準を設定し、定番品とコンビニエンス商品の補充パターンを形成しました。2024年末に開設されたAldi Nordのレールテ・アリグゼ物流センターは、単一拠点の処理規模と、信頼性の高い冷蔵保管とドック管理を必要とする生鮮カテゴリーへの重点を示しています。より広い集客圏と高いパレット回転率により、ディスカウント業者はより厳しい配送時間枠と一貫した温度管理を交渉でき、運送業者の基本サービス義務を引き上げています。プライベートブランド内のプレミアム化により、包装・キッティング作業が物流パートナーに移行することが多く、ディスカウントサプライチェーンに連動した付加価値業務の成長を生み出しています。これらの効果は、ディスカウント業者が信頼性の高い鮮度を維持しながら効率を追求する中で、ドイツ食品物流市場における多温度流通と共同包装の役割を高めています。

コールドチェーンインフラの近代化

コンプライアンスとエネルギー目標が、冷蔵・冷凍ネットワーク全体の施設設計、設備選択、デジタル制御を再形成しています。IFS物流バージョン3は温度監視とトレーサビリティの要件を厳格化し、プロバイダーが継続的センサー、自動アラート、および監査に耐えうる文書化された是正措置を導入することを求めています。多ゾーン保管、太陽光発電、充電設備を組み合わせる資本力のある事業者は、総所有コストを管理しながらコールドチェーン業務に回復力を構築しています。FIEGEが計画する6,500キロワットピークの屋上太陽光アレイを備えた55,000平方メートルのマルチユーザーサイトは、電力自給が現代の食品物流における温度安定性とコスト管理をどのように支援するかを示しています。ハンブルクおよびその他の主要都市でも、食品配送ルートにおける電動トラックを用いた低排出流通パイロットが実施されており、ラストマイルから始まる段階的な近代化の道筋を示しています。これらの取り組みは、ドイツ食品物流市場におけるコールドチェーンのプレミアムポジショニングを強化しています。

持続可能性とグリーン物流の義務化

ゼロエミッショントラックへの通行料免除と料金削減は、車両転換計画の中心的なレバーであり続けており、予測可能な都市ルートで運行する車両の投資回収見通しを改善しています。物流プロバイダーは、グリッド制約を管理し、停車中の電動トラックの冷蔵ボディを支援するために、オンサイト発電、バッテリー蓄電、制御充電の組み合わせを開始しています。サプライチェーン法とCSRDは、より詳細な環境・社会開示を要求しており、荷主が輸送単位レベルでの炭素会計を求め、温度管理車両全体でのテレマティクスの価値を高めています。これらの義務化は、データシステムを統合し新規資産に資金を提供できる規模を持つ大規模運送業者に有利に働く傾向がありますが、下請けの地域専門業者は密集した都市圏内で引き続き特定の役割を担っています。その結果、ドイツ食品物流市場における脱炭素化を推進しながらサービス品質を維持する、コンプライアンス主導の段階的な移行が実現しています。

制約影響分析*

| 制約 | CAGRへの影響(概算%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 深刻なドライバー不足危機 | -1.3% | 全国規模、採用に影響する低賃金が問題となっている旧東ドイツ地域 | 短期(2年以内) |

| 高いエネルギーおよび運営コスト | -0.9% | 全国規模、エネルギー集約型食品加工クラスターで最も顕著 | 中期(2〜4年) |

| 厳格な規制コンプライアンス | -0.6% | EU全域、連邦政府による執行と監査 | 長期(4年以上) |

| 都市部物流スペースの制限 | -0.5% | ベルリン、ミュンヘン、ハンブルクの都市中心部、積載能力が不足 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

深刻なドライバー不足危機

ドイツは深刻なドライバー不足に直面しており、車両稼働率と配送信頼性を圧迫しています。業界および報道機関の報告によれば、退職者数が新規参入者を上回る状況が10年を通じて続いています。西部と東部の地域間の賃金格差が採用と定着を複雑にし、訓練期間と保険要件が免許改革による供給改善の速度を制限しています。運送業者は賃上げ、ボーナス、ルート再設計で対応していますが、人員配置の不均衡は依然として繁忙期の生鮮品輸送において入札拒否や店舗配送の遅延を引き起こしています。自動運転は長期的な選択肢にとどまっており、現在の運用モデルでは人による取り扱い、保管移転、セキュリティの役割を代替することはできません。この制約は、新規参入者と選択的な自動化が不足を緩和するまで、ドイツ食品物流市場における短期的な供給とコストへの圧力を維持します。

高いエネルギーおよび運営コスト

燃料価格の変動とCO2連動型道路課金が運営コストを押し上げ、旧式ディーゼル車両と限られた交渉力を持つ運送業者の利益率を圧縮しています。1リットルあたり2ユーロ(2.16USD)のディーゼル燃料コストは、一部の試算では電動トラックとの月次コスト差を1車両あたり1,700ユーロ(1,901USD)以上に広げていますが、電動トラクターの初期費用は依然として多くの事業者にとって購入費用の2倍となっています。食品加工業者もエネルギー負担に直面しており、業界リーダーはエネルギー集約型サブセクターの競争力を脅かす持続的な電力・プロセス熱コストについて警告しています。生産者物価データは2025年後半に分散型ガスと電力の低下を示しましたが、これらの変化は低コストの近隣市場に対する構造的な不利を完全には相殺しませんでした。労働コストとコンプライアンスコストと相まって、これらの圧力は、エネルギー動向と設備コストが安定するまで、ドイツ食品物流市場における短期的な拡大を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービス別:輸送が業務を牽引、付加価値サービスが普及

輸送サービスは2025年に収益の53.78%を占め、支配的な活動として位置づけられており、国内回廊と都市集客圏全体での生鮮食品と回転の速い定番品の密度の高い地域フローに支えられています。道路輸送の中では、短距離から中距離ルートが冷蔵・冷凍品のジャストインタイム補充を支え、ドイツ食品物流市場のネットワークパフォーマンスにおいてトレーラー稼働率とドック回転率が中心的な役割を果たしています。倉庫保管は多温度ゾーンと都市型マイクロフルフィルメントノードを中心に拡大を続けており、事業者は主要都市のピーク日注文プロファイルに合わせて在庫配置を調整しています。鉄道は上流の原材料と包装材において再び重要性を増しており、2026年の契約では産業サイトを接続し道路に比べて排出量を削減するために年間1,000本以上の列車が追加されました。ラベリング、キッティング、クリーンルーム再包装を含む付加価値サービスは、2031年まで5.64%のCAGRで拡大すると予測されており、プライベートブランドのローカライズ、プロモーション管理、コールドチェーン施設内での事前組み立てユニットによる店舗労働力削減のニーズを反映しています。

IFS物流バージョン3が常時温度記録、文書化された清掃サイクル、サイトと車両全体にわたる統合システムを必要とする質量バランストレーサビリティを要求する中、規模とコンプライアンスはドイツ食品物流産業における重要な優位性となっています。戦略的な動きは引き続き国内混載輸送と専門ルートを強化しており、2026年の買収では100社以上の物流専門業者と車両フットプリントがより広範な欧州ネットワークに統合されました。これらのネットワークと能力の強化は、信頼性の高いドック予約と賞味期限保証に依存する食品荷主のサービス水準を引き上げています。付加価値シェアが上昇するにつれ、事業者は監査対応を維持しながら大規模なカスタマイズを支援するために、温度管理スペース内にHACCP準拠のワークフローを組み込んでおり、ドイツ食品物流市場内でフルサービスプロバイダーをさらに差別化しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

温度管理タイプ別:コールドチェーンの優位性が生鮮品プレミアムを反映

コールドチェーンは2025年に市場価値の78.67%を占め、2031年まで6.21%のCAGRで成長すると予測されており、パレットあたりの高いサービス強度と冷蔵・冷凍コンビニエンスフードへの消費者の継続的な関心に支えられています。冷凍回廊は食肉、水産物、デザートを氷点下以下の温度で取り扱い、急成長する冷蔵帯は2〜8℃の安定性と短いリードタイムを必要とする乳製品と生鮮調理済みカテゴリーを支援しています。コールドチェーンに関連するドイツ食品物流市場シェアは生鮮品プレミアムを反映しており、HACCP基準に基づくエネルギー、設備、責任リスクにより、料金は常温品より高く設定されています。多ゾーン施設と三温度トレーラーは、冷凍、冷蔵、常温保護フロー全体の荷物統合と需要変動のバランス調整に不可欠となっています。この設計により、オンラインバスケットとプロモーションイベントに伴う週次ピークに対して、都市市場での安定したスロッティングと割り当てが可能になります。

常温保護フローは、能動的な冷蔵を必要としないが温度と湿度の管理が必要な菓子類、ベーカリー製品、気候に敏感な商品に対して、ドイツ食品物流市場内で不可欠な補完的役割を果たし続けています。高度な監視と厳密な引き渡しにより、夏の熱波や複数日にわたる輸送中の廃棄リスクが低減されます。自動例外処理と是正措置記録を含むIFS物流バージョン3のコンプライアンス義務は、プレミアムチョコレートやその他の敏感なSKUを扱う事業者の基準をさらに引き上げています。小売業者がプライベートブランドの冷蔵ラインとミールキットに投資する中、精密な温度管理と後工程カスタマイズを組み合わせるプロバイダーに価値が集まっています。この能力の組み合わせは、消費パターンが調理済み・加熱済みフォーマットを中心に安定するにつれ、ドイツ食品物流市場内での持続的なコールドチェーンプレミアムを支えています。

最終製品カテゴリー別:食肉がシェアを牽引、乳製品が成長速度を加速

食肉・水産物は2025年にカテゴリー収益の36.87%を占め、国内流通における冷凍・冷蔵タンパク質の継続的な規模を確認しています。このカテゴリーは、季節的なピーク、主要港からの輸入、小売での賞味期限を保護する品質管理を管理するために、深冷凍レーンと一貫したサービスレベルに依存しています。乳製品・冷凍デザートは2031年まで6.74%のCAGRで最も成長の速いセグメントであり、プレミアムSKUとバスケットアップグレードを促進する冷蔵フォーマットの継続的なイノベーションに支えられています。生鮮農産物のフローは収穫期の急増に対応したルーティングとサージ容量を必要とし、運送業者の資産計画を複雑にし、正確な予測の価値を高めています。これらの運用上の現実は、ドイツ食品物流市場において注文を流通ウィンドウに合わせるためのアナリティクスの活用を促進しています。

規制要件はカテゴリーによって異なり、食肉・水産物は厳格な獣医学的検査の対象となり、乳製品はEU食品法に基づくロットレベルのトレーサビリティに規制され、農産物は越境フローにおける植物検疫証明書に関連しています。小売業者がプライベートブランドの冷蔵品揃えを拡大する中、HACCP準拠ゾーン内でアレルゲン分離、管理された再包装、正確なラベリングを実行できるプロバイダーに価値が移行しています。注文と補充におけるテクノロジーの採用は廃棄を削減し棚上の在庫可用性を改善し、より安定した注文パターンと緊急配送の減少を通じて温度管理運送業者に恩恵をもたらしています。これらの複合的な変化は、ドイツ食品物流産業内でより高いサービス複雑性を支援しており、最大カテゴリーが量を維持しながら急成長する冷蔵ラインが出荷業務に価値密度を加えています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

ドイツ食品物流市場における地域需要は人口集中と小売フットプリントに従っており、ライン・ルール大都市圏は密集した都市クラスターと頻繁な補充を必要とする確立されたディスカウントネットワークにより高いスループットを生み出しています。バイエルン州とバーデン・ヴュルテンベルク州を含む南部州は、イタリアとスイスへのリンクを持つプレミアム食品流通の拠点となっており、生鮮品と特産品に関連するコールドチェーンの露出を高めています。ベルリン・ブランデンブルク地域は、小売業者が東部の人口密度の上昇と消費者に近い配送への期待に対応する中、Eコマースフルフィルメント投資を加速させています。ハンブルクの水産物と熱帯産品の入港地としての役割は、都市中心部でのゼロエミッショントラックを用いたラストマイルパイロットを支援しており、インフラ決定を都市レベルの気候目標に合わせています。

ドイツは2025年に欧州食品物流収益の最大シェアを獲得し、ドイツ食品物流市場内の成長はコールドチェーン能力の規律ある拡大と労働市場正常化の速度によって導かれています。越境貿易パターンはポーランドとチェコの生産を西部消費センターに結びつけており、定番品と原材料の均衡のとれた東西フローを促進しています。ライン川の水位変動は内陸バージ輸送を混乱させる可能性があり、道路と鉄道へのモーダルシフトを強制し、定期補充のサービス継続性を試します。主要路線の鉄道保守と海上ゲートウェイでの断続的な混雑もルーティング決定に影響を与え、複合輸送オプションと緊急時対応計画を持つ運送業者に高い価値をもたらしています。

政策シグナルは州および連邦レベルで重要であり、特に低排出ゾーンと都市物流計画が市内の車両タイプとターミナルアクセスを規定する場合に顕著です。ゼロエミッション車両への通行料免除は、密集した回廊でのパイロットプログラムを支援し、食料品ネットワークを担う地域デポでの充電インフラの根拠を生み出しています。国家レベルでは、サプライチェーン法とHACCP執行が引き続きコンプライアンス要求を標準化しており、統合された品質システムと監査対応文書を持つ事業者に有利に働いています。これらの地理的・政策的要素は、小売業者のネットワーク戦略とともに、ドイツ食品物流市場が2031年までにサービスレベル、コスト、脱炭素化目標をどのようにバランスさせるかを定義しています。

競争環境

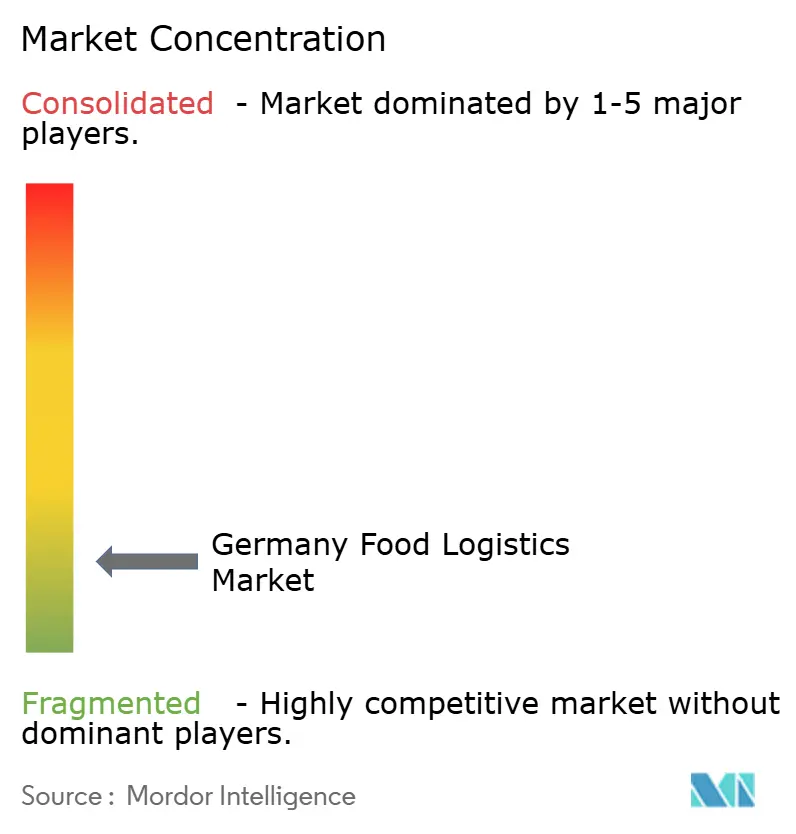

ドイツ食品物流市場は全体的に分散した状態が続いていますが、コンプライアンス要件、資本集約度、持続可能性投資が、資本力のある大規模事業者へのシェア集中を徐々に促進しています。市場はグローバルインテグレーター、中規模の温度管理専門業者、地域下請業者で構成されており、これらが連携して様々なサービス強度で全国カバレッジを提供しています。グローバルリーダーは規模、デジタルツール、コンプライアンスリソースを活用して、HACCPとCSRDに関連する監査と持続可能性要件を満たしています。温度管理に特化したグループは長年の顧客関係と多ゾーン施設を活用して、冷蔵・冷凍カテゴリーの鮮度を保護し廃棄を削減しています。都市カバレッジは短い半径と高い配送頻度で運行する地域車両によって支援されており、店舗配送とラストマイルEグロサリーの中心的な役割を担い続けています。

統合と能力構築が引き続き戦略を形成しています。2026年には、地域道路物流専門業者とその車両がより広範な欧州混載ネットワークに統合され、ドイツでのカバレッジと密度が強化されました。小売業者も上流の予測・補充システムへの投資を進めており、生鮮カテゴリーの注文を安定させ廃棄を削減しています。これにより、応答性とデータ共有に関する入札期待が変化しています。温度ゾーンとオンサイトエネルギー発電を組み合わせた施設投資は、CSRDの下での厳格な報告基準に備えて、事業者がコスト管理と環境目標を一致させている方法を示しています。

脱炭素化パイロットは配送ルートと地域輸送で拡大しています。大手事業者は2026年初頭にハンブルクでの食品流通向けに100台目の完全電動トラックを導入し、太陽光発電システム、バッテリー蓄電、電動モビリティハブでの管理充電によって支援されています。[2]DACHSER広報部、「DACHSERの100台目の完全電動トラックが稼働開始」、DACHSER、mynewsdesk.com上流輸送における鉄道パートナーシップは、緊急性の低い区間での排出削減と道路依存からの多様化を目指し、ラストマイル電動化を補完し、顧客の炭素会計要求へのコンプライアンスを支援しています。これらの戦略的シフトは、ドイツ食品物流市場におけるサービス差別化を強化しており、温度完全性と信頼性の高い配送および低炭素フットプリントを組み合わせる能力が主要な選定基準となりつつあります。

ドイツ食品物流産業リーダー

Nagel-Group

DHL Group

Pfenning group

Metro Logistics

Meyer Logistik

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年3月:METROはRELEX SolutionsおよびAccentureと提携し、540店舗と70の流通センターにわたってAI対応の予測・補充システムを展開し、ドイツを含む主要市場での在庫可用性の改善と生鮮食品廃棄の削減を目指しています。

- 2026年1月:NoveliはLINEASと戦略的鉄道物流契約を締結し、欧州全体のフットプリントにわたって年間1,000本以上の貨物列車を運行することとなり、同社のゲッティンゲンサイトが中央鉄道ハブとして機能し、対象フローで道路輸送比78%の排出削減が見込まれています。

- 2026年1月:DACHSERはハンブルクの食品物流流通に100台目の完全電動トラックを導入し、オンサイト太陽光発電、バッテリー蓄電、指定された電動モビリティ施設での高度な充電によって支援されています。

ドイツ食品物流市場レポートの調査範囲

ドイツ食品物流市場レポートは、サービス別(輸送、倉庫保管、付加価値サービス、その他)、温度管理タイプ別(コールドチェーンおよび非コールドチェーン)、最終製品カテゴリー別(食肉・水産物、乳製品・冷凍デザート、果物・野菜、食品・飲料、その他)、および地域別にセグメント化されています。市場予測は金額ベース(USD)で提供されます。

| 輸送 | 道路 |

| 鉄道 | |

| 水上 | |

| 航空 | |

| 倉庫保管 | |

| 付加価値サービスおよびその他 |

| コールドチェーン | 常温(15〜25℃) |

| 冷蔵(2〜8℃) | |

| 冷凍(0℃未満) | |

| 非コールドチェーン |

| 食肉・水産物 |

| 乳製品・冷凍デザート |

| 果物・野菜 |

| 食品・飲料 |

| その他 |

| サービス別 | 輸送 | 道路 |

| 鉄道 | ||

| 水上 | ||

| 航空 | ||

| 倉庫保管 | ||

| 付加価値サービスおよびその他 | ||

| 温度管理タイプ別 | コールドチェーン | 常温(15〜25℃) |

| 冷蔵(2〜8℃) | ||

| 冷凍(0℃未満) | ||

| 非コールドチェーン | ||

| 最終製品カテゴリー別 | 食肉・水産物 | |

| 乳製品・冷凍デザート | ||

| 果物・野菜 | ||

| 食品・飲料 | ||

| その他 | ||

レポートで回答される主要な質問

ドイツ食品物流市場の現在の規模と成長見通しは?

ドイツ食品物流市場規模は2025年に359億7,000万USDであり、2026年に370億7,100万USDに上昇し、2026年〜2031年の4.6%のCAGRで2031年までに472億2,000万USDに達します。

ドイツの食品物流において主導的かつ最も急成長しているサービスセグメントはどれですか?

輸送が2025年に53.78%の収益シェアでトップとなり、キッティングやラベリングなどの付加価値サービスは2031年まで5.64%のCAGRで成長すると予測されています。

ドイツ食品物流市場においてコールドチェーンはどの程度支配的ですか?

コールドチェーンは2025年に価値の78.67%を占め、2031年まで6.21%のCAGRで拡大すると予測されており、温度保証へのプレミアムと冷蔵・冷凍コンビニエンスフードの台頭を反映しています。

ドイツの食品物流において最も多くの量と成長を牽引するカテゴリーはどれですか?

食肉・水産物は量の重要性において2025年に36.87%の収益シェアを保持し、乳製品・冷凍デザートはプレミアム化と冷蔵売り場のイノベーションにより6.74%のCAGRで最も急成長しています。

ドイツの食品物流においてより速い成長を妨げている主な制約は何ですか?

ドライバー不足と高いエネルギー・運営コストが主な制約であり、コンプライアンス要件と限られた都市スペースが圧力を加えています。ゼロエミッショントラックへの通行料免除と品質システムへの投資がこれらの制約の一部を相殺するのに役立っています。

小売業者と物流プロバイダーはパフォーマンス向上のためにどこに投資していますか?

投資はAI対応の予測・補充、オンサイト太陽光発電を備えた多温度施設、および都市ルートでの早期電動トラック導入に集中しており、在庫可用性の向上、廃棄の削減、ラストマイル配送の脱炭素化を目指しています。

最終更新日: