中東政府・教育ロジスティクス市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

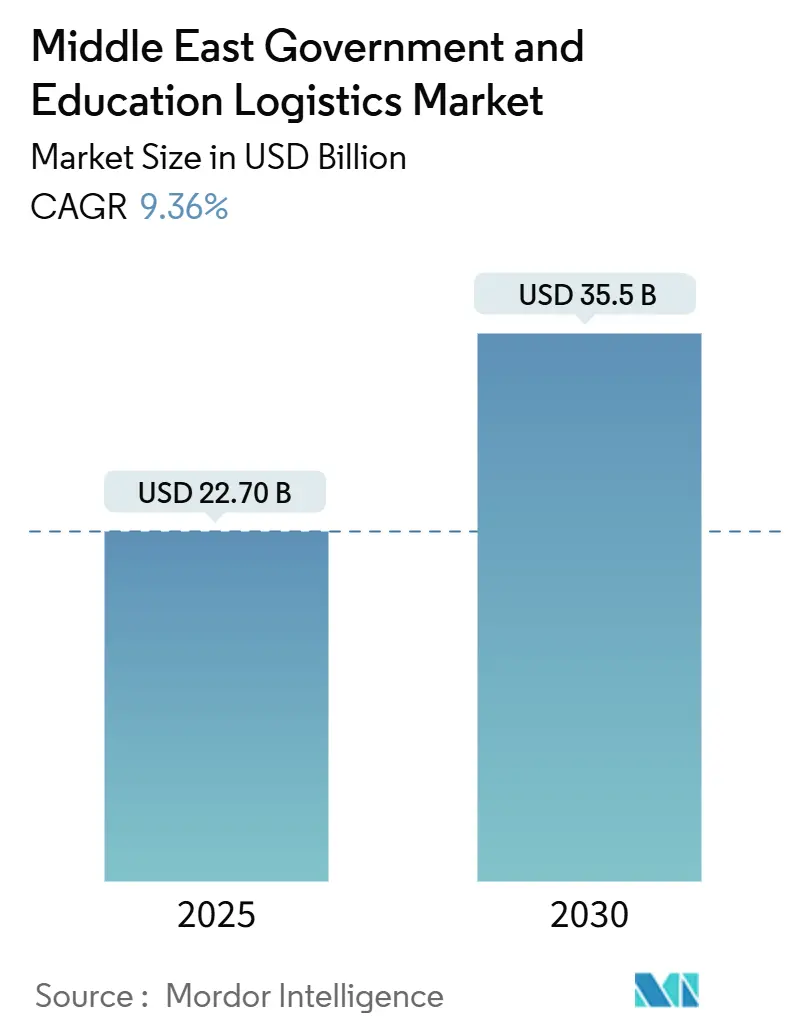

| 市場規模 (2025) | 22.70 十億米ドル |

| 市場規模 (2030) | 35.5 十億米ドル |

| 成長率 (2025 - 2030) | 9.36% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中東政府・教育ロジスティクス市場分析

中東政府・教育ロジスティクス市場規模は2025年に227億米ドルと推定され、予測期間(2025年~2030年)にCAGR 9.36%で成長し、2030年までに355億米ドルに達する見込みです。

ビジョン2030デジタル政府プログラムの継続、大規模な学校建設計画、および拡大する防衛調達パイプラインが、この上昇軌道を支えています。政府は調達ワークフローにブロックチェーンを組み込み、リアルタイム追跡要件を強化しています。アラブ首長国連邦(UAE)のスマートシティプロジェクトは、高度な逆物流および温度管理保管をサービスミックスの中核に引き込んでいます。サウジアラビアのNEOM建設プロジェクトは建設・技術資産の大量輸送を促進し、紅海の混乱は強靭なマルチモーダル回廊への需要を加速させています。人道支援活動の活発化と大規模なeラーニングハードウェアの展開が専門的な取り扱いをさらに押し上げ、付加価値サービスを重要な成長レバーとして位置づけています。

主要レポートのポイント

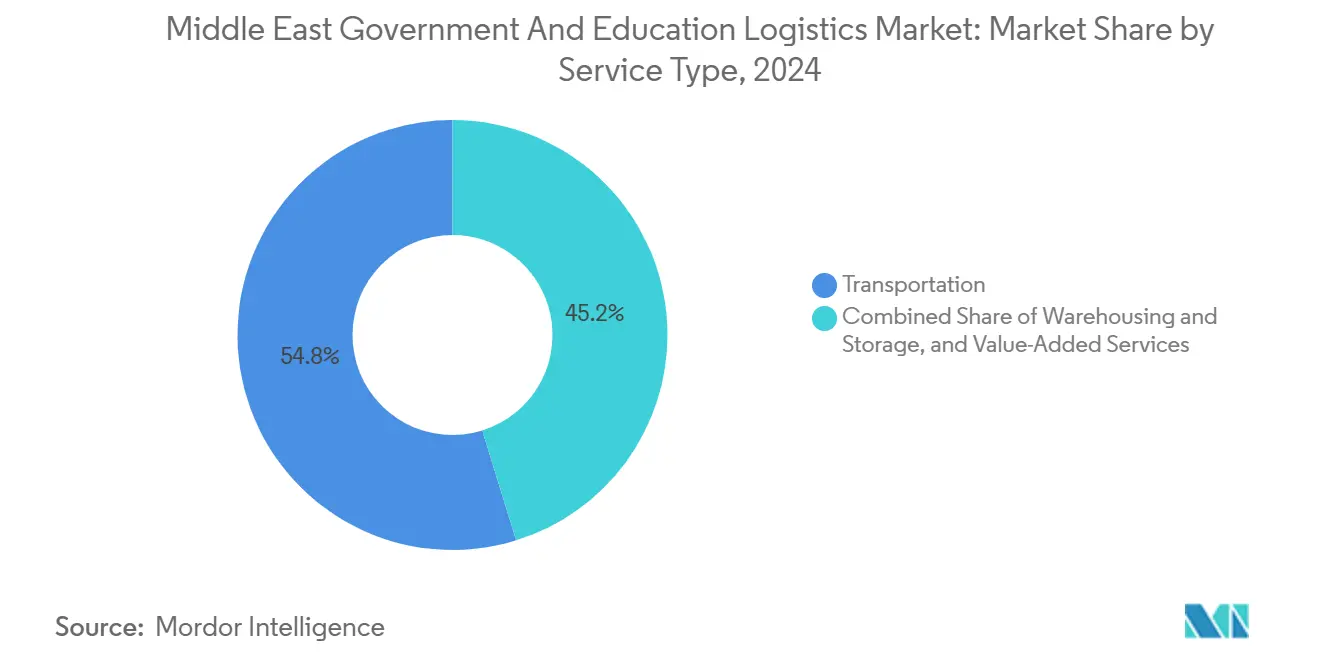

- サービスタイプ別では、輸送が2024年の中東政府・教育ロジスティクス市場シェアの54.80%を占め、付加価値サービスは2030年にかけてCAGR 11.20%で拡大しています。

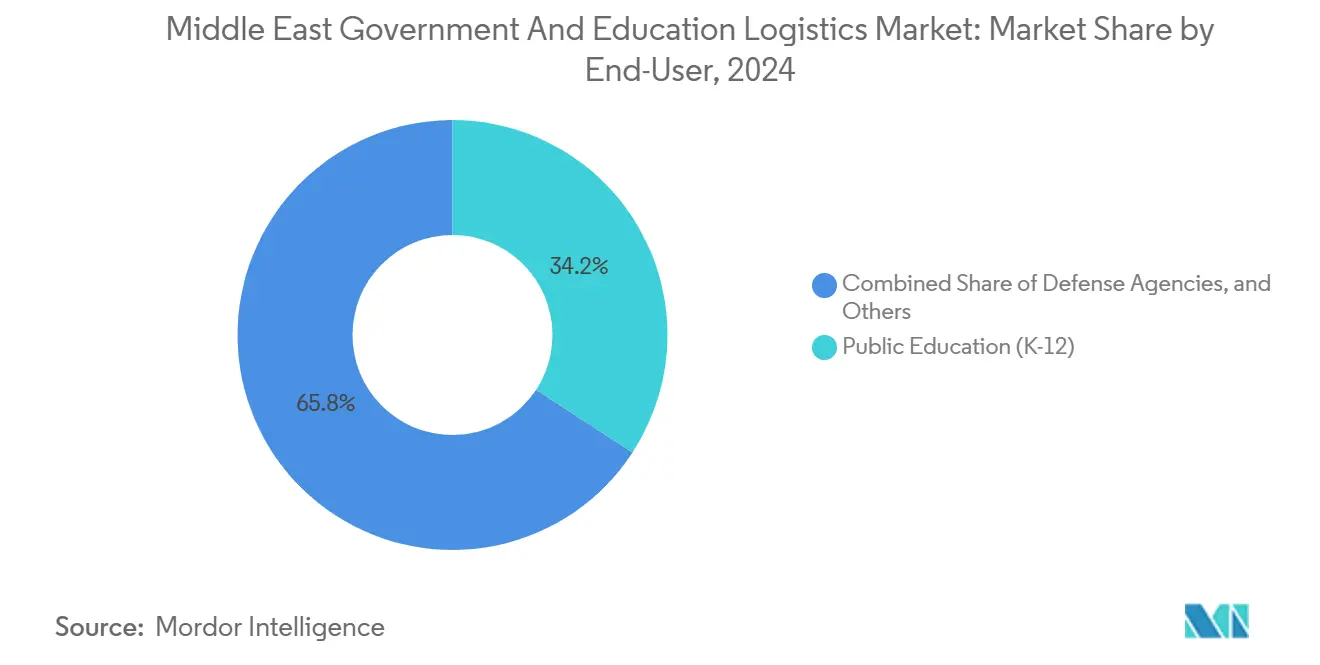

- エンドユーザー別では、公教育(K-12)が2024年の中東政府・教育ロジスティクス市場規模の34.20%を占め、防衛機関が2030年にかけて最速のCAGR 10.50%を記録しています。

- 地域別では、サウジアラビアが2024年に36.35%のシェアでトップとなり、UAEは2030年にかけてCAGR 10.22%で拡大する見込みです。

中東政府・教育ロジスティクス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ビジョン2030デジタル政府義務 | +2.8% | サウジアラビアが主要、UAE・カタールが続く | 中期(2~4年) |

| eラーニングハードウェアの展開 | +2.1% | MENAに集中したグローバルな焦点 | 短期(2年以内) |

| GCCロジスティクスゾーンインフラ整備 | +1.9% | GCCが中核、中東全域への波及 | 長期(4年以上) |

| EdTech寄贈向け逆物流 | +0.9% | UAEとサウジアラビアが主要 | 中期(2~4年) |

| 公共部門の透明性向上のためのブロックチェーン | +1.2% | UAEとサウジアラビアが先導 | 長期(4年以上) |

| 人道支援回廊の需要 | +0.7% | 紛争隣接地域 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ビジョン2030デジタル政府サプライチェーン義務が調達革命を牽引

サウジアラビアとUAEは現在、公共調達全体にブロックチェーンとIoTを統合しており、ロジスティクスパートナーにエンドツーエンドのデジタル可視性の提供を義務付けています。2024年、ドバイの完全自動化申告件数は113万件に達し、ペーパーレス通関ワークフローによる高いスループットを示しました。大規模省庁はAI対応のルート最適化と即時コンプライアンス文書化を要求しており、サービスプロバイダーの最低技術水準を事実上引き上げています。これらの義務は、自動文書生成から改ざん防止資産追跡に至る付加価値サービスへの需要を促進し、堅牢なデータ統合スイートを持つ事業者に競争優位をもたらしています。以前は基本的な貨物輸送を専門としていたロジスティクス企業は、政府クライアントが実証可能な透明性を求める中、コンプライアンスコンサルティングやシステム統合において収益性の高いニッチを見出しています[1]「湾岸協力会議:地政学的混乱の中でビジョンを追求する」、国際通貨基金、imf.org。

eラーニングハードウェアの展開が教育インフラロジスティクスを加速

急速な学生人口の増加(2030年までに2,500万人の学習者が追加される見込み)により、省庁は圧縮されたスケジュールで教室用デバイス、インタラクティブパネル、ネットワーク機器を輸送することを余儀なくされています。サウジアラビアが毎年数百校を建設していることで、構造部材と技術キットの入荷量が増大しています。UAEでは、スマート教室の同時アップグレードにより、建設とITサプライチェーン間の複雑な調整が生じています。貨物には壊れやすい電子機器と重い建設資材が混在することが多く、マルチモーダルバンドルと厳格な温度管理プロトコルが必要です。更新サイクルが3年間隔に短縮されるにつれて逆物流ループが形成され、認定された再生処理と恵まれない地区への再展開が可能となり、市場の多様化が深まっています[2]「アラブ首長国連邦:2024年第4条協議」、国際通貨基金、imf.org。

GCCロジスティクスゾーンインフラ整備が地域連結ハブを創出

2023年に1,690億米ドルの貿易を促進したジェベル・アリ・フリーゾーンなどのフリーゾーン投資は、合理化された通関、ロボティクスベースのコンテナ取り扱い、および保税倉庫を提供し、政府入札のリードタイムを短縮しています。BOXBAYハイベイ保管は土地使用を削減し、港湾内での教育ハードウェアの高密度スループットを可能にしています。サウジアラビアのドライポートネットワークと鉄道接続のアップグレードにより、内陸都市が湾岸サプライグリッドにさらに統合されています。このインフラは地域公共部門契約のコスト効率の高いステージングを支え、輸入学習技術および防衛物資の総着地コストを低下させることで中東政府・教育ロジスティクス市場を強化しています。

EdTech寄贈プログラム向け逆物流が循環経済フレームワークを確立

王室認定のErtiqa(エルティカ)プログラムは2024年末までに223,504台のデバイスを処理し、97,430台の再生済みユニットを学校に再配布し、スケーラブルな逆物流モデルを実証しました。Blanccoのデータ消去基準への準拠により寄贈者の信頼が確保され、デバイスの入れ替えが予測可能かつ監査可能となっています。エミレーツ赤新月社が運営する同様のスキームは現在全7首長国で稼働しており、収集と再生処理を集中化し、専門3PLに対して反復可能な量を創出しています。サービス層には安全な保管連鎖、部品レベルの検査、および北アフリカと南アジアへの標的型再配布ルートが含まれ、温度管理および金庫保管輸送ニッチの地域市場露出を拡大しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 地政学的ルートの混乱 | -1.8% | 地域全体、グローバルサプライへの影響 | 短期(2年以内) |

| 複雑な非GCC通関手続き | -1.2% | 非GCC中東 | 中期(2~4年) |

| 安全な温度管理施設の不足 | -0.9% | 地方都市 | 長期(4年以上) |

| 石油収入の変動による予算削減 | -1.4% | 石油依存GCC | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

地政学的ルートの混乱がサプライチェーンの再編を強制

紅海への攻撃により2024年のスエズ運河スループットが42%削減され、40フィートコンテナ運賃が上昇し、輸送期間が10~14日延長されました。学校開校および防衛部品の政府入札は、引き渡し日程が遅延した際にペナルティを被りました。喜望峰経由への迂回により保険割増料が発生し、湾岸港湾がレバント市場への鉄道リンク加速を促しました。事業者は現在、変動性を緩衝するためにデュアルルーティング契約と前方デポを確保していますが、在庫に拘束される資本が市場全体の拡大を抑制しています[3]「これら5つのトレンドはロジスティクスの成長を混乱させているのか、それとも牽引しているのか?」、世界経済フォーラム、weforum.org。

複雑な非GCC通関手続きが業務上のボトルネックを生み出す

トルコの複数機関による検査(しばしば3~5日を追加)やエジプトの重複する機器ライセンスが、国境を越えた教育キットの配送を遅らせています。ロジスティクスプロバイダーは非GCC各国ごとに別々の書類を管理しており、管理上のオーバーヘッドが増大しています。学校実験室機器の相互認証の欠如により、冗長な安全認証が強制されています。これらの摩擦はサービス提供コストを押し上げ、小規模ベンダーが地域教育入札に参加することを妨げ、中東政府・教育ロジスティクス市場の達成可能な量を削減しています[4]「アラブ地域の債務と財政見通しレポート」、国連西アジア経済社会委員会、unescwa.org。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:付加価値サービスが成長エンジンとして台頭

輸送は2024年の中東政府・教育ロジスティクス市場シェアの54.80%を占め、学校教材と政府資産の輸送における道路・海上ネットワークの中心的役割を示しています。道路貨物は遠隔地への最終マイル輸送を支配し、海上航路は大量の建設資材を輸送しています。省庁が学期前にeラーニングキットを急ぎ調達する際には航空貨物量が増加します。付加価値サービスに関連する中東政府・教育ロジスティクス市場規模は、ブロックチェーン対応文書化、安全なデータ消去業務、温度管理保管への需要の高まりを反映し、2030年にかけてCAGR 11.20%で成長する見込みです。

デジタル化により、プロバイダーは貨物サービスに加えてアナリティクス、通関保税倉庫、および再生処理ラボを積み重ねるようになっています。湾岸フリーゾーンの自動保管は交換用タブレットのピック・アンド・パックサイクルを短縮し、スマート教室のダウンタイムを削減しています。再生済みデバイスが公立学校に再投入されるにつれて逆物流チェーンが成熟し、廃棄を収益源に転換しています。政府のRFPは現在、貨物とコンプライアンスポータルおよびサステナビリティレポートをバンドルしており、統合付加価値サービスが契約受注の決定要因となっています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー別:防衛機関が地域安全保障上の懸念の中で加速

公教育は2024年の中東政府・教育ロジスティクス市場規模の34.20%のシェアを維持しており、これは大規模な学校建設と急速な技術展開の結果です。輸送品目には机、教科書、スマートボード、栄養補給品が含まれます。高等教育機関は実験室機器と研究試薬を追加し、複雑性を深めています。しかし防衛機関は、地政学的緊張が装甲輸送、機密倉庫、迅速な人道支援輸送への需要を高める中、全エンドユーザーの中で最速となるCAGR 10.50%を2030年にかけて記録しています。

防衛注文に対応する専門回廊はNGO救援ルートと重複することが多く、厳格な分離、保管連鎖、および輸出管理コンプライアンスを必要とするハイブリッドフローを生み出しています。中央・地方政府機関は調達を近代化し、透明性基準でロジスティクスパートナーを事前審査するデジタルマーケットプレイスを通じてより多くの支出を振り向けています。NGOと国際機関はこれらの認定ネットワークを活用して紛争影響地区に教育キットを届け、エンドユーザーの貨物ミックスをさらに多様化しています。

地域分析

サウジアラビアは2024年の中東政府・教育ロジスティクス市場シェアの36.35%を占め、NEOMメガプロジェクトの輸入、全国規模の学校建設、および義務的なデジタル調達によって牽引されています。170万人の参加者を目標とする同国の人材能力プログラムは、研修機器と学習教材の大量輸送を促進しています。リヤドのブロックチェーン試験運用では50,000台のスマートタブレットがエンドツーエンドのデジタルタグ付きで調達され、サービスの高度化が示されました。農村部の州は依然として道路キャラバンに依存しており、鉄道リンクの拡張が政府の優先事項となっています。

UAEは2030年にかけて最強のCAGR 10.22%を記録しており、1,690億米ドルの貿易プラットフォームを持つジェベル・アリと、土地使用を圧縮しながらスタック密度を倍増させるBOXBAY自動化を活用しています。ドバイ税関のデジタルポータルは教育輸入の通関時間を数時間に短縮し、首長国のハブとしての役割を確固たるものにしています。エミレーツ赤新月社の全国収集センターは再生済みデバイスの循環フローを生み出し、より広いMENAへの逆物流レーンを維持しています。アブダビのAI対応調達ダッシュボードは輸送業者のパフォーマンスデータを統合し、定時配送と透明性の高い炭素報告を促進しています。

トルコとエジプトは戦略的地理を活かし、欧州のサプライヤーを湾岸の教室や防衛バイヤーと結びつけています。トルコの鉄道改善によりイスタンブールの工場からGCC港湾への輸送が短縮されていますが、通関の層が依然として遅延を生じさせています。エジプトのアレクサンドリアとソハグの二重港湾は教育ハードウェアを北アフリカに供給し、寄贈者資金によるプログラムが安定した入荷量を刺激しています。カタール、バーレーン、クウェート、オマーンなどの小規模GCC諸国はフリーゾーンの相乗効果を共有し、地域入札向けの共同倉庫を可能にしています。GCC域外では、ヨルダンやイラクなどの新興市場が漸進的な成長を示していますが、安全リスクとインフラ格差によって上限が設けられています。

競争環境

地域の有力企業とグローバルインテグレーターが適度に集中した競争環境を共有しています。市場リーダーは深い湾岸との関係と高度な技術スタックを組み合わせ、大量の政府契約に向けて自社を位置づけています。DP Worldは港湾自動化と保税倉庫を活用してドアツードアの可視性を提供し、その経済特区はワンストップの通関・コンプライアンスソリューションを提供しています。DHLとアラムコの合弁事業であるASMOは、グローバルなプロセスの卓越性と地域の規制知識を融合させ、省庁および防衛顧客向けの高度な調達履行を可能にしています。

AramexはサウジアラビアとUAEの都市部における最終マイルの優位性を活かし、公立学校のICTプロジェクトが求めるデジタルロッカーとモバイルアプリ追跡を統合しています。Bahri Logisticsはエネルギー以外の政府貨物にも艦隊を拡張し、装甲車両や緊急シェルターを取り扱うロールオン・ロールオフ船を展開しています。小規模3PLはBlancco認定データ消去や温度管理マイクロフルフィルメントなどのニッチサービスで競争しています。

参入障壁はISO安全認証、政府承認のブロックチェーン統合、およびフリーゾーン内での在庫ステージング能力にかかっています。参加者が規模と能力の幅を求める中、合併と技術重視のパートナーシップが激化しています。

中東政府・教育ロジスティクス産業リーダー

Aramex

Bahri Logistics

Saudi Post (SPL)

DHL Group

DSV A/S

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:DP Worldが新たな経済特区を追加し、ジェベル・アリ・フリーゾーンの貿易額が1,690億米ドルに達し、ブロックチェーン対応コンプライアンスダッシュボードを展開しました。

- 2024年12月:DHLとサウジアラムコの合弁事業であるASMOが、公共部門ロジスティクス向けの自動化、ロボティクス、AIを中心とした地域業務を開始しました。

- 2024年10月:Aramexがサウジアラムコの年次展示会で政府サービスポートフォリオを拡充し、専門的な教育インフラ支援を強化しました。

- 2024年9月:DP WorldがBOXBAYハイベイシステムを発表し、コンテナを11階建て相当に積み上げ、土地使用を3分の2削減しました。

中東政府・教育ロジスティクス市場レポートの範囲

| 輸送 | 道路 |

| 鉄道 | |

| 航空 | |

| 海上・内陸水路 | |

| 倉庫保管 | |

| 付加価値サービス |

| 中央・連邦政府 |

| 州・地方政府 |

| 防衛機関 |

| 公教育(K-12) |

| 高等教育機関 |

| その他 |

| アラブ首長国連邦 |

| サウジアラビア |

| トルコ |

| エジプト |

| カタール |

| バーレーン |

| クウェート |

| オマーン |

| その他の中東 |

| サービスタイプ別 | 輸送 | 道路 |

| 鉄道 | ||

| 航空 | ||

| 海上・内陸水路 | ||

| 倉庫保管 | ||

| 付加価値サービス | ||

| エンドユーザー別 | 中央・連邦政府 | |

| 州・地方政府 | ||

| 防衛機関 | ||

| 公教育(K-12) | ||

| 高等教育機関 | ||

| その他 | ||

| 国別 | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| エジプト | ||

| カタール | ||

| バーレーン | ||

| クウェート | ||

| オマーン | ||

| その他の中東 |

レポートで回答される主要な質問

中東政府・教育ロジスティクス市場の現在の価値は?

市場は2025年に227億米ドルに達しており、2030年までに355億米ドルに達する軌道にあります。

最も急速に拡大しているサービスタイプは何ですか?

ブロックチェーンベースの文書化、温度管理保管、デバイス再生処理を包含する付加価値サービスがCAGR 11.20%で成長しています。

防衛機関が高成長エンドユーザーである理由は何ですか?

地域の緊張の高まりと人道支援任務が、安全で迅速かつ透明なロジスティクスを必要とし、防衛関連量においてCAGR 10.50%を牽引しています。

ビジョン2030の取り組みはロジスティクス要件にどのような影響を与えますか?

これらの義務はエンドツーエンドのデジタル可視性とブロックチェーンコンプライアンスを強制し、統合された技術主導のロジスティクスソリューションへの需要を高めています。

市場拡大を制限するインフラ格差は何ですか?

地方都市には十分な温度管理倉庫が不足しており、機密性の高い教育・政府資材の輸送を制約しています。

2030年にかけて最も急速な市場成長を示す国はどこですか?

アラブ首長国連邦はドバイのスマートシティとフリーゾーンの優位性に後押しされ、CAGR 10.22%で拡大する見込みです。

最終更新日: