カナダ食品物流市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

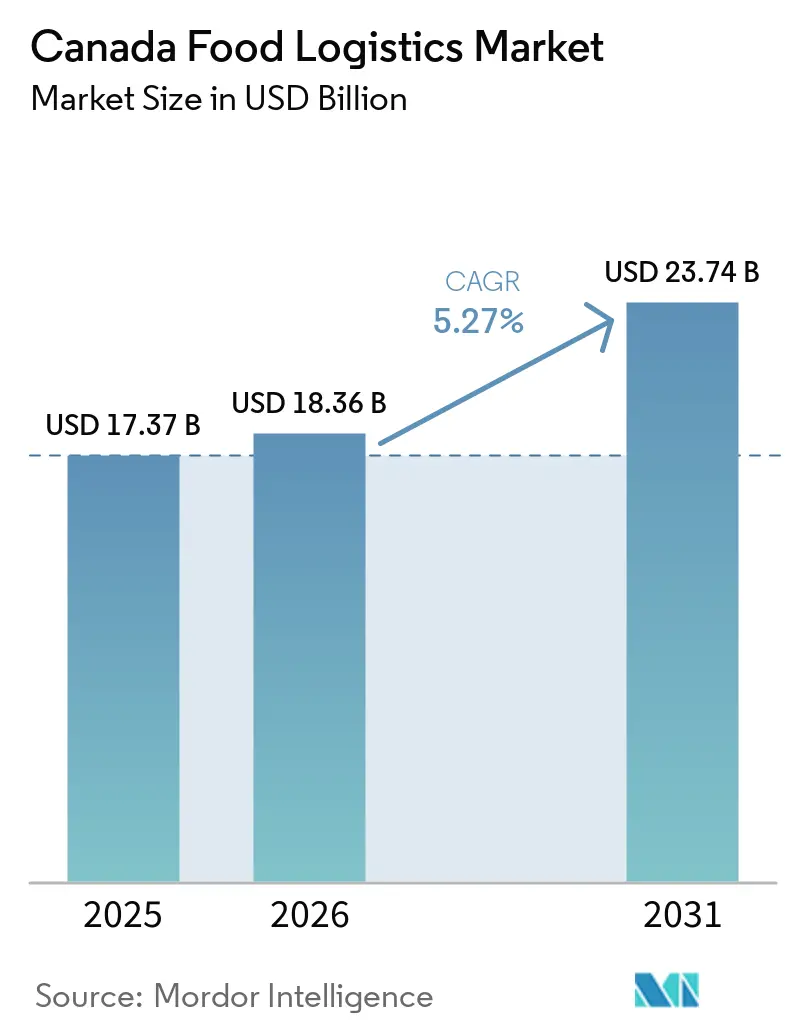

| 基準年の市場規模 (2025) | 17.37 十億米ドル |

| 市場規模 (2026) | 18.36 十億米ドル |

| 市場規模 (2031) | 23.74 十億米ドル |

| 成長率 (2026 - 2031) | 5.27% CAGR |

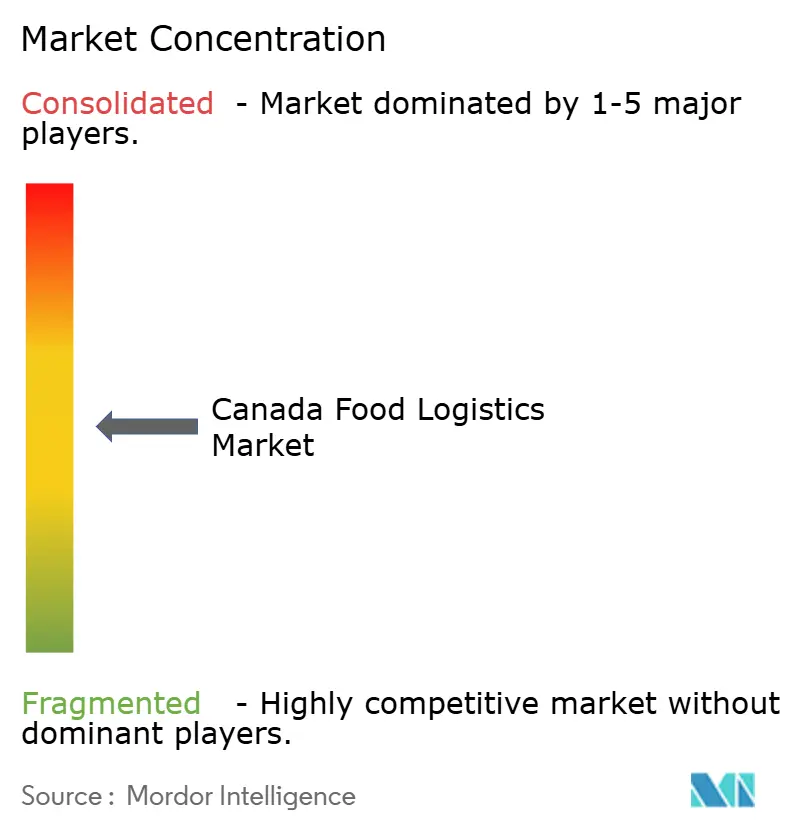

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるカナダ食品物流市場分析

カナダ食品物流市場規模は、2025年に173億7,000万米ドル、2026年に180億3,600万米ドルと予測され、2026年から2031年にかけてCAGR 5.27%で成長し、2031年までに237億4,000万米ドルに達する見込みです。

緩やかな成長軌跡の背後には急速な構造変化が進んでいます。植物性タンパク質の普及、水素動力冷凍トレーラー車隊、および先住民族の食料安全保障回廊が、国民の90%が米国国境から160km以内に居住するこの国の流通ネットワークを再編しています。国家貿易回廊基金からの資本がインターモーダルノードの建設を加速させる一方、AI対応の通関手続きにより港湾検査時間が90分未満に短縮され、貨物の品質保全と資産回転率が向上しています。差別化された取り扱い、急速冷却、湿度管理包装、SKUレベルのトレーサビリティへの需要は、基本的な輸送から技術集約型サービスへと価値をシフトさせ続けています。同時に、慢性的なディーゼル税の変動、技術者不足、サイバーリスクプレミアムがマージンを圧迫し、カナダ食品物流市場全体での統合を促進しています。

主要レポートのポイント

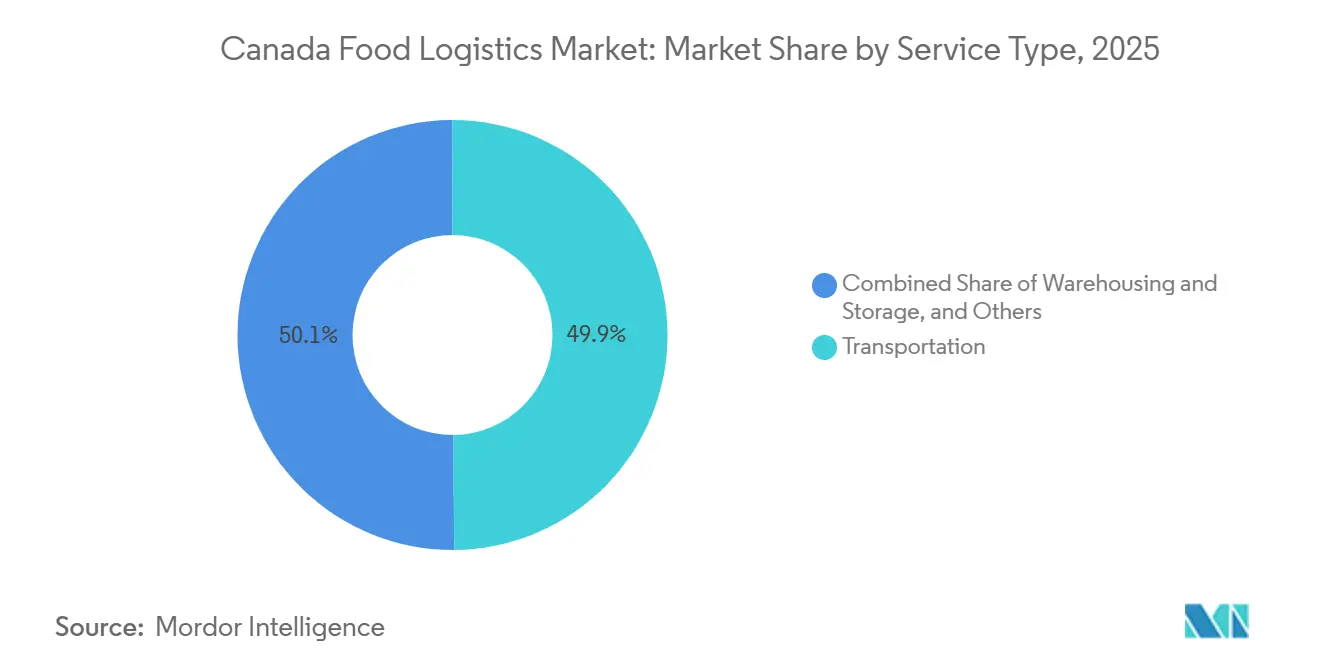

- サービス別では、輸送が2025年のカナダ食品物流市場シェアの49.87%を占めてトップとなり、付加価値サービスは2031年にかけてCAGR 7.84%で拡大し、サービスカテゴリーの中で最も高い成長率となる見込みです。

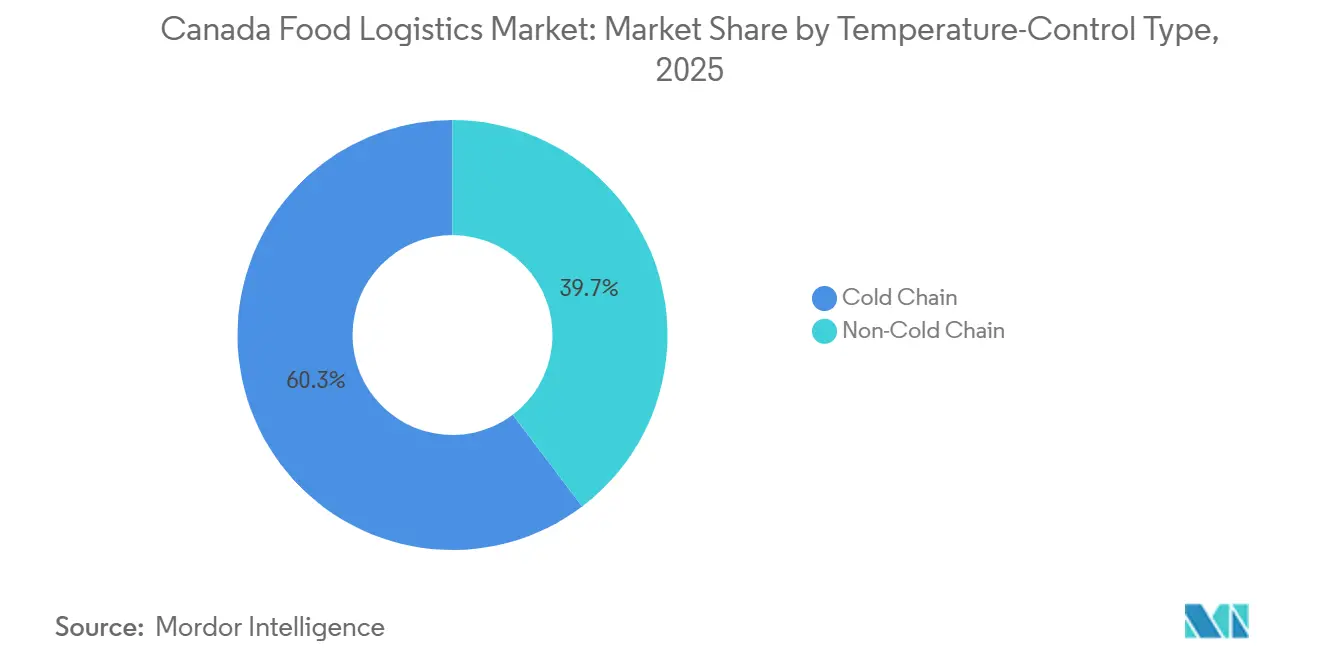

- 温度管理タイプ別では、コールドチェーン事業が2025年のカナダ食品物流市場規模の60.31%を占め、2031年にかけてCAGR 6.70%で拡大し、チルドおよび常温セグメントを上回る成長が見込まれます。

- 最終製品別では、食肉・水産物・家禽物流が2025年のカナダ食品物流市場規模の26.42%を占め、ペットフード流通は2031年にかけてCAGR 8.13%と最も高い成長率を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

カナダ食品物流市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 植物性食品・生鮮農産物SKUへの消費者シフトの急増により、より厳格な湿度管理物流が必要とされている | +1.1% | 全国規模、都市部およびブリティッシュコロンビア州ローワーメインランドに集中 | 中期(2〜4年) |

| 連邦貿易回廊基金の補助金が冷蔵保管およびインターモーダルノードの整備を加速 | +0.9% | 全国規模、優先回廊:バンクーバー〜カルガリー、モントリオール〜トロント、ハリファックスゲートウェイ | 長期(4年以上) |

| カナダ特産食品の越境電子商取引輸出が小口・温度管理貨物を押し上げている | +0.7% | 国境地域、オンタリオ州〜ケベック州回廊、ブリティッシュコロンビア州沿岸地域 | 中期(2〜4年) |

| 水素燃料電池駆動冷凍トレーラーの普及により、長距離輸送の排出量と運営費が低減 | +0.6% | プレーリー諸州、オンタリオ州〜ケベック州回廊 | 長期(4年以上) |

| 先住民族コミュニティの食料安全保障プログラムが新たな北部コールドチェーン回廊を触媒している | +0.4% | 北部準州、遠隔地のファーストネーションズコミュニティ | 長期(4年以上) |

| 港湾でのAIベースの輸入検査スケジューリングにより、生鮮品の通関時間が短縮されている | +0.5% | 主要港:バンクーバー、モントリオール、ハリファックス | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

植物性食品・生鮮農産物SKUへの消費者シフトの急増により、より厳格な湿度管理物流が必要とされている

植物性タンパク質の売上は2020年から2024年にかけて37%増加し、12億カナダドル(8億6,700万米ドル)に達し、精密な温度管理とともに相対湿度85〜95%を維持するコールドチェーン資産への需要が高まっています。葉物野菜やベリー類などの生鮮農産物は標準的な冷凍トレーラーでは急速に脱水するため、輸送業者は改変雰囲気包装とエチレン除去システムの採用を進めています。カナダの温室野菜の60%を生産するブリティッシュコロンビア州ローワーメインランドでは、棚持ちを守るために農場からDCへの引き渡しをわずか4時間以内で行うことが求められています。環境意識の高い消費者は食品の輸送距離を精査しており、事業者はルート最適化と再生可能エネルギーの活用実績を強調するよう促されています。植物性食品には保存料が含まれていないため、わずかな温度逸脱でも品質劣化を防ぐためにISO 22000への準拠が不可欠です[1]農業・農産食品カナダ、「カナダ園芸セクター統計概要2023年」、agriculture.canada.ca。

連邦貿易回廊基金の補助金が冷蔵保管およびインターモーダルノードの整備を加速

国家貿易回廊基金は2028年までに46億カナダドル(33億米ドル)を配分しており、そのうち18%が自動冷凍プラグインや温度管理倉庫などのコールドチェーンプロジェクトに充当されています。バンクーバーのターミナル拡張では15万平方フィートの冷蔵保管スペースが追加され、1,200の同時接続をサポートする一方、モントリオールのコントルクール港はアジア向け輸出を効率化するためにトライモーダル冷蔵能力を統合しています。ウィニペグとサスカトゥーンの内陸港は、予冷インフラと保税鉄道サービスを組み合わせることでプレーリー農産食品の取扱量を確保しています。連邦政府の1ドルに対して3.20カナダドル(23億1,000万米ドル)の民間資本が呼び込まれており、カナダ食品物流市場の長期的な需要に対する投資家の信頼を裏付けています。2028年以降に予定されている長期プロジェクトにより、現在の予測期間をはるかに超えた持続的な能力供給が確保されます。

カナダ特産食品の越境電子商取引輸出が小口・温度管理貨物を押し上げている

特産食品の電子商取引輸出は2024年に前年比23%増加し、28億カナダドル(20億2,000万米ドル)に達し、メープル製品、天然太平洋サーモン、有機豆類が主要品目となっています。オンライン注文の平均重量は5〜50kgであり、従来のLTL(積み合わせ輸送)には不向きなため、温度管理小口輸送サービスと米国国境沿いの通関保税マイクロフルフィルメントセンターが必要とされています。AIによる事前通関により、腐敗による返品率が2%未満に低下し、サービスの信頼性が向上しています。このため、事業者はサリー、ナイアガラフォールズ、ラコールにクロスドックハブを整備し、米国主要都市圏への翌日配送を保証しています。職人的なSKUの平均販売価格が高いことで賠償責任も高まり、3PLはカナダ食品物流市場のサービス提供の一環としてリアルタイム状態監視への投資を迫られています[2]カナダ統計局、「カナダ国際商品貿易」、150.statcan.gc.ca。

水素燃料電池駆動冷凍トレーラーの普及により、長距離輸送の排出量と運営費が低減

パイロット車隊では、炭素価格を含めた場合にディーゼルと比較して総所有コストが40%低く、長距離プレーリー回廊においてゼロエミッションの代替手段として水素が有力視されています。アルバータ州のブルー水素生産能力はカルガリーとバンクーバー間の給油を支援し、65dBの騒音低減により夜間の都市部配送が可能となっています。振動のない運転特性は温度管理が必要なバイオ製品に重宝され、物流企業は15〜20%のサービスプレミアムを請求できます。ただし、全国に重量車両用水素ステーションが12か所しかないため、インフラが依然として最大の制約要因となっています。新規ステーション向けに6億8,000万カナダドル(4億9,100万米ドル)の連邦補助金が継続されており、カナダ食品物流市場に恩恵をもたらす脱炭素化目標との政策的整合性を示しています。

阻害要因の影響分析*

| 阻害要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ディーゼル税の変動的な追加課金が長距離冷凍輸送の運営コストを押し上げている | -0.7% | 全国規模、特にプレーリー諸州とオンタリオ州 | 短期(2年以内) |

| 認定産業用冷凍技術者の全国的な不足が施設の稼働開始を遅らせている | -0.6% | アルバータ州、サスカチュワン州、マニトバ州、農村部オンタリオ州 | 中期(2〜4年) |

| コールドチェーンへのランサムウェア攻撃後のサイバー保険料の高騰が間接費を増加させている | -0.4% | 全国規模、主要物流ハブに集中 | 短期(2年以内) |

| 季節的な氷道の融解が北部ラストマイル冷蔵配送を混乱させている | -0.3% | ヌナブト準州、ノースウエスト準州、マニトバ州北部 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ディーゼル税の変動的な追加課金が長距離冷凍輸送の運営コストを押し上げている

燃料サーチャージは荷主との関係を圧迫し、固定料金契約を侵食しており、特定の回廊では鉄道へのモーダルシフトを促しています。ヘッジ手段を持たない小規模車隊はカナダ食品物流市場から撤退するか、変動を吸収できる大手輸送業者と合併しています。短期的には、税制の不確実性が道路ベースのコールドチェーン事業者にとってコスト面で最大の変動要因であり続けています[3]カナダ天然資源省、「カナダの燃料価格」、nrcan.gc.ca。

認定産業用冷凍技術者の全国的な不足が施設の稼働開始を遅らせている

アルバータ州とサスカチュワン州では欠員率が22%を超え、充足までの期間が180日を超え、賃金提示額が全国平均を30%上回っています。アンモニアまたはCO₂カスケードシステムの新規稼働には現在4〜6か月の遅延が生じており、需要が高まる中でも能力増強が遅れています。労働力の高齢化により、見習い制度の大幅な拡充がなければ2031年までに38%の離職が見込まれます。このため、開発業者はより優れた人材パイプラインを持つ地域にプロジェクトを集中させており、カナダ食品物流市場の地理的展開に影響を与えています。TSSA規則に基づく認定技術者に関する規制上の義務が緊急性をさらに高めており、不遵守は高額な操業停止リスクをもたらします[4]カナダ統計局、「求人、給与従業員」、150.statcan.gc.ca。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービス別:専門的な取り扱いがプレミアム成長を牽引

輸送は2025年のカナダ食品物流市場シェアの49.87%を占め、生産地域と都市部の需要センターを結ぶ道路輸送が中核を担っています。一方、付加価値サービス(急速冷却、湿度管理包装、SKUレベルのトレーサビリティ)はCAGR 7.84%で成長しており、差別化された品質保証に対する荷主の需要を反映しています。倉庫投資は自動化へとシフトしており、AIガイドによる格納とロボットピッキングにより精度が99.8%に向上し、労働時間が35%削減されています。CNとCPが冷凍コンテナ車隊に18億カナダドル(13億米ドル)を投入することで、高需要回廊でのインターモーダル鉄道が競争力を高めています。航空貨物は海外市場向けのプレミアム水産物やベリー類にとって不可欠であり、カナダ食品物流市場内で二桁のマージンを確保しています。

サービスミックスは、輸送・保管・コンプライアンス報告を単一プロバイダーのSLAに統合したエンドツーエンドソリューションへと進化しています。急速冷却は植物性タンパク質の食感劣化を防ぎ、標準保管に対して40〜60%のプレミアムを正当化しています。改変雰囲気「スマート」包装は農産物廃棄を20%削減しながら検証可能なESG効果をもたらします。ブロックチェーン連携IoTセンサーはカナダ安全食品規制を満たし、デジタルトレーサビリティを大型RFPの必須条件としています。こうした複雑性が設備投資の閾値を引き上げ、カナダ食品物流市場全体でマルチモーダルな拠点と堅牢なITスタックを持つ既存事業者に有利に働いています。

温度管理タイプ別:コールドチェーンの優位性が継続

コールドチェーン事業は2025年のカナダ食品物流市場規模の60.31%を占め、2031年にかけてCAGR 6.70%で拡大しています。2〜8℃でのチルド保管は乳製品、生鮮肉、調理済みサラダを支え、農産物の鮮度を保つための湿度管理が加わっています。15〜25℃での常温管理は、温度変動によるブルームや風味劣化から菓子類や常温飲料を保護します。非コールドチェーンサービスは乾燥食品において引き続き重要ですが、消費者の購買傾向が生鮮品に傾くにつれてシェアは縮小しています。

設備投資の強度は大きく異なります。自動化冷蔵施設は1平方フィートあたり800〜1,200カナダドル(578〜867米ドル)であるのに対し、常温施設は200〜350カナダドル(145〜254米ドル)であり、明確な財務的参入障壁が生じています。エネルギーは冷蔵保管の運営費の40%を占めており、屋上太陽光発電と廃熱回収の採用を促進しています。アンモニアシステムは大型倉庫において効率性の面でリードしていますが、希少な技術者の専門知識を必要とし、前述の労働力制約を強化しています。持続可能性監査がRFQに伴うようになり、事業者はパレットあたりの炭素強度と再生可能エネルギー比率を開示するよう求められており、これらのトレンドがカナダ食品物流市場における競争優位を定義することになります。

最終製品カテゴリー別:ペットフードが従来の序列を覆す

食肉・水産物・家禽はカナダの牛肉・豚肉輸出複合体の強みを背景に、2025年に26.42%のシェアを維持しています。一方、プレミアムペットフードは-18℃の品質保全と医薬品グレードのトレーサビリティを必要とする生鮮冷凍フォーマットにより、CAGR 8.13%で急成長しています。乳製品と冷凍デザートは引き続きインダルジェンス消費の恩恵を受けており、植物性乳製品代替品がカテゴリー内で二桁のシェアを獲得しています。農産物物流は季節性と高い輸入依存度に縛られており、国内で消費される生鮮野菜の80%が少なくとも1か所の米国国境を通過しているため、依然として変動が大きい状況です。

ペット飼育率は現在世帯の58%に達し、1家族あたりの年間支出は1,847カナダドル(1,334米ドル)に上り、ペットフード対応の冷凍トンネルとHACCPプロトコルへの資本配分を正当化しています。生鮮冷凍ミールキットはワクチン流通に匹敵する検証済みコールドチェーンを必要とし、他のカテゴリー全体のサービス期待値を引き上げています。一方、園芸品の荷主はベリー類や葉物野菜の棚持ちを延ばすために湿度最適化包装を求めており、新たな収益層を生み出しています。カテゴリーの多様化により、カナダ食品物流市場内で専門サービスのニッチが増殖しています。

地理的分析

連邦回廊資金が地域整備を形成しています。バンクーバー〜カルガリー幹線では鉄道・トラックのインターモーダルヤードが拡張され、バンクーバーの240万TEUの冷蔵スループットを強化し、アジア〜カナダのタンパク質フローを支えています。オンタリオ州ゴールデンホースシューは全国の冷蔵保管の40%を擁し、米国北東部都市圏への当日アクセスを提供しており、ケベック州の低コスト水力発電はモントリオール郊外の大型倉庫を支援し、エネルギーコストを30〜40%削減しています。ウィニペグとサスカトゥーンのプレーリー内陸港は穀物・豆類の輸出を集約し、予冷を活用してコンテナ充填率を高め、腐敗を低減しています。

大西洋カナダでは、ハリファックスが不凍港を活用し、五大湖の水門が閉鎖される冬季にヨーロッパへの輸送を2日短縮しています。水素回廊のパイロット事業が東方向に拡大し、モントリオール〜ハリファックス路線でのグリーン燃料の普及を後押ししています。一方、北部準州は依然として課題を抱えており、年間食料量の最大85%を氷道に依存しているため、融解シーズンの短縮とともにサプライチェーンが脆弱化しています。先住民族主導のコールドハブ構想がリスクを部分的に軽減していますが、通年利用可能な唯一の手段として高コストの航空貨物が残っており、カナダ食品物流市場内での公平な市場アクセスを制約しています。

人口密度がインフラに偏りをもたらしています。カナダ人の90%が米国国境から160km以内に居住しているにもかかわらず、全国ネットワークは998万平方kmをカバーしなければなりません。バンクーバー、モントリオール、ハリファックスでのAI対応検査は、滞留時間を75%削減することで12万の追加冷凍プラグに相当するバース能力を解放しましたが、この能力向上は小規模港ではまだ実現されていません。技術者の確保状況、電力コスト、税制の地域格差が新たなコールドチェーン資産の立地に影響を与え続け、カナダ食品物流市場のハブアンドスポーク型地理を強化しています。

競争環境

上位10社が合計45%のシェアを保有しており、中程度の分散状態を示しています。リーダー企業はIoTセンサーグリッドにより腐敗を20%削減し、厳格な小売業者監査を満たすブロックチェーン検証済みの保管管理報告書で差別化を図っています。水素冷凍トレーラーの早期採用者はESG重視の荷主との複数年貨物契約を確保し、先行者優位を築いています。サイバー防衛や技術者プレミアムへの資金調達ができない小規模車隊が撤退の機会を探る中、M&Aの勢いが加速し、カナダ食品物流市場内での能力集約が進んでいます。

テクノロジーが決定的な競争の場となっています。予知保全アルゴリズムと統合された倉庫管理システムにより稼働率が99.5%を超えています。ルート最適化AIにより空車走行距離が12%削減され、燃料税サーチャージを相殺しています。カナダ安全食品規制によりベースラインのコンプライアンスコストが上昇し、全国規模の拠点で投資を償却できる大手既存事業者に有利に働いています。ニッチな新規参入者は電子商取引生鮮品のマイクロフルフィルメントとドローンを活用した北部ラストマイルに特化して参入していますが、持続可能性を維持するために迅速なスケールアップが必要です。

ディーゼルコストの変動と保険料の上昇の中で価格規律の維持は困難ですが、顧客はレートカードだけでなくサプライチェーン全体のコストでプロバイダーを選択するようになっています。持続可能性監査、リアルタイム可視性、インシデント対応準備がRFPの評価基準として重み付けされるようになっています。その結果、カナダ食品物流市場における長期的な勝者を決定する上で、運営上の卓越性とデジタル能力が純粋な車隊規模を上回るようになっています。

カナダ食品物流産業のリーダー企業

Lineage Logistics Holdings

Congebec Logistics

Conestoga Cold Storage

Versacold Logistics

Americold Realty Trust

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:Lineage Logisticsは、植物性タンパク質クライアントを対象に、水素燃料電池バックアップとAI在庫管理を備えた60万平方フィートの自動化カルガリー冷蔵倉庫に2億2,000万カナダドル(1億5,900万米ドル)を投資することを表明しました。

- 2025年11月:Lineage Logisticsは、米国および国際コールドチェーンネットワーク全体での成長を継続する中、能力拡張と運転資金を支援するために8億600万米ドルの私募増資を実施しました。

- 2025年8月:Americold Realty Trustは、カナダパシフィックカンザスシティとの提携により、ミズーリ州カンザスシティに33万5,000平方フィートの輸出入冷蔵保管ハブを開設しました。これは北米全域の冷蔵貨物向けメキシコミッドウェストエクスプレス(MMX)鉄道サービスを支援し、約190の新規雇用を創出するものです。

- 2025年7月:Congebec Logisticsは、ケベック州全域の太陽光発電冷凍設備に8,500万カナダドル(6,140万米ドル)を投資し、系統電力の使用量を45%削減しました。

カナダ食品物流市場レポートの範囲

| 輸送 | 道路 |

| 鉄道 | |

| 海上・内陸水路 | |

| 航空 | |

| 倉庫・保管 | |

| 付加価値サービス(急速冷凍、ラベリング、在庫管理など) |

| コールドチェーン | 常温(15〜25℃) |

| チルド(2〜8℃) | |

| 冷凍(0℃未満) | |

| 非コールドチェーン |

| 食肉・水産物・家禽 |

| 乳製品・冷凍デザート(牛乳、アイスクリーム、バターなど) |

| 園芸(生鮮果物・野菜) |

| 加工食品 |

| ペットフード |

| その他(スプレッド、調味料、ドレッシング、特産・機能性食品など) |

| サービス別 | 輸送 | 道路 |

| 鉄道 | ||

| 海上・内陸水路 | ||

| 航空 | ||

| 倉庫・保管 | ||

| 付加価値サービス(急速冷凍、ラベリング、在庫管理など) | ||

| 温度管理タイプ別 | コールドチェーン | 常温(15〜25℃) |

| チルド(2〜8℃) | ||

| 冷凍(0℃未満) | ||

| 非コールドチェーン | ||

| 最終製品カテゴリー別 | 食肉・水産物・家禽 | |

| 乳製品・冷凍デザート(牛乳、アイスクリーム、バターなど) | ||

| 園芸(生鮮果物・野菜) | ||

| 加工食品 | ||

| ペットフード | ||

| その他(スプレッド、調味料、ドレッシング、特産・機能性食品など) | ||

レポートで回答される主要な質問

カナダ食品物流市場は2031年までにどの程度の規模になりますか?

2026年から5.27%のCAGRで拡大し、2031年までに237億4,000万米ドルに達すると予測されています。

最も成長が速いサービスはどれですか?

急速冷却やトレーサビリティなどの付加価値サービスは、2031年にかけてCAGR 7.84%で成長すると予測されています。

カナダにおける水素冷凍トレーラーの普及を促進する要因は何ですか?

炭素価格を含めた場合のディーゼルとの比較で総所有コストが40%低いことと、連邦補助金が長距離路線での普及を促進しています。

ペットフード物流が注目セグメントである理由は何ですか?

生鮮冷凍ペット食は-18℃での流通が必要であり、最終製品カテゴリーの中で最も高いCAGR 8.13%で成長しています。

ペットフード物流が急速に成長している理由は何ですか?

プレミアム化と電子商取引普及率11.3%がペットフード物流をCAGR 9.1%で押し上げています。

AIは港湾の通関時間をどのように改善しますか?

予測スケジューリングにより、カナダの主要港での生鮮品検査時間が6時間から90分未満に短縮されています。

最終更新日: