中東・アフリカパルプ・紙産業規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

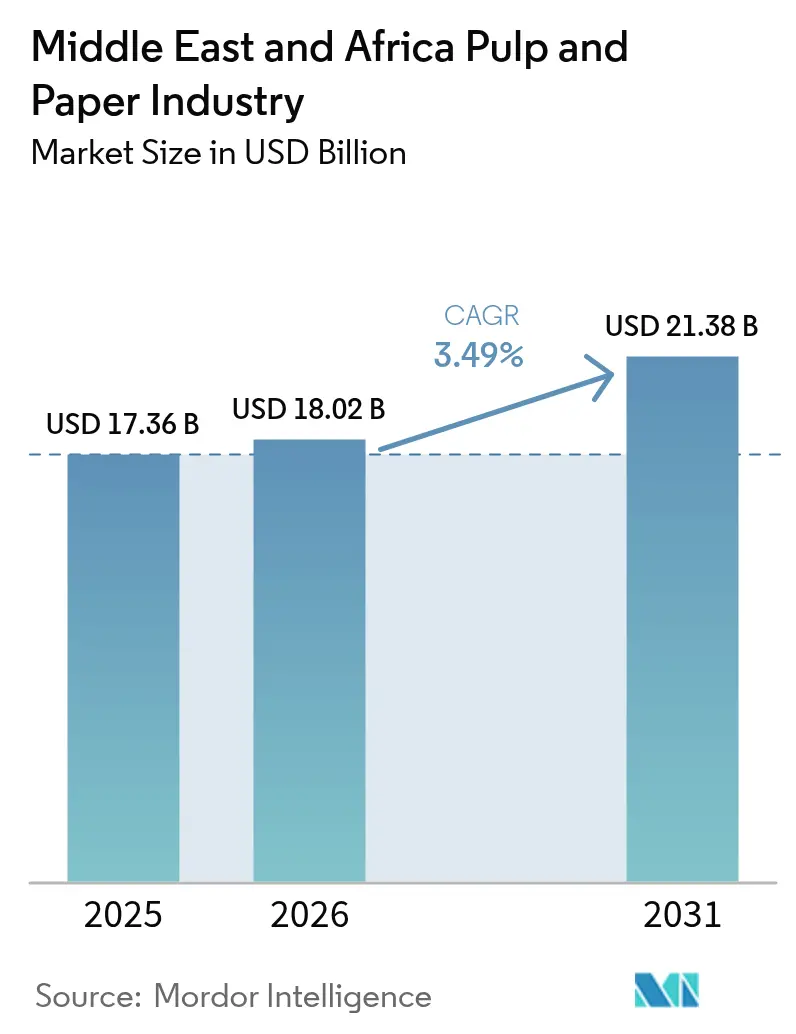

| 基準年の市場規模 (2025) | 17.36 十億米ドル |

| 市場規模 (2026) | 18.02 十億米ドル |

| 市場規模 (2031) | 21.38 十億米ドル |

| 成長率 (2026 - 2031) | 3.49% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中東・アフリカパルプ・紙産業分析

中東・アフリカパルプ・紙市場規模は、2025年の173億6,000万USD、2026年の180億2,000万USDから2031年までに213億8,000万USDへと拡大し、2026年から2031年にかけてCAGR 3.49%を記録する見込みです。構造的な繊維不足により回収紙の輸入が高水準で推移する一方、湾岸協力会議(GCC)の政府系資本が統合製紙工場および代替繊維パイロット事業に資金を提供し、原材料リスクを緩和しています。南アフリカおよびサウジアラビアにおける電子商取引の小包量の増加、ケニアおよびアラブ首長国連邦(UAE)における使い捨てプラスチック禁止、北アフリカおよび東アフリカ全域での着実な人口増加が、ボックスボード、カートンボード、ティッシュの消費を下支えしています。アフリカの複数市場における通貨安はコンバーターのマージンを圧迫していますが、生産者が原料・エネルギー・物流の現地化を目指すことで輸入代替投資も加速しています。紅海航路における輸送混乱は地域的な自給自足に対する戦略的プレミアムを高め、主要製紙工場が輸送ルートを多様化し、湾岸およびインドのサプライヤーとより長期の供給契約を締結する動きを促しています。

レポートの主要ポイント

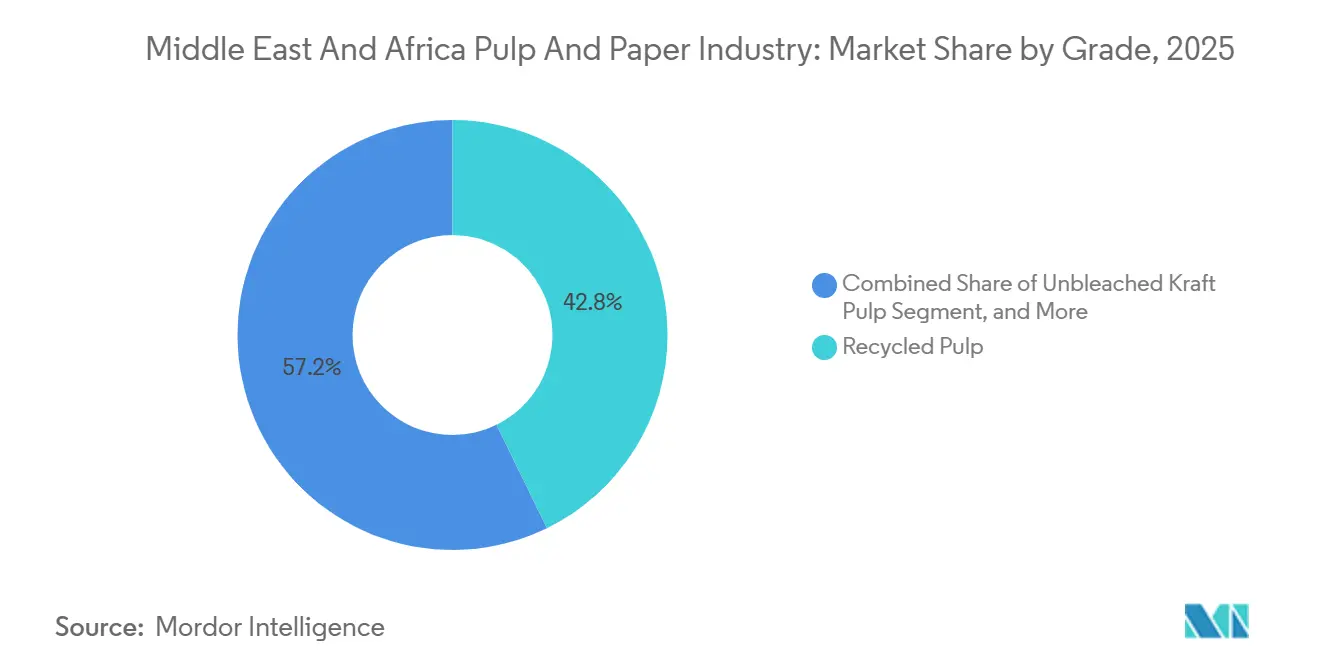

- グレード別では、再生パルプが2025年の中東・アフリカパルプ・紙市場シェアの42.76%を占めてトップとなり、溶解木材パルプは2031年にかけて最も速いCAGR 4.43%を記録すると予測されています。

- 用途別では、コンテナボードが2025年の売上高の31.12%を占め、ティッシュは2026年から2031年にかけてCAGR 4.61%で拡大する見込みです。

- エンドユーザー産業別では、消費財包装が2025年需要の30.63%を占め、衛生用品は予測期間中にCAGR 4.38%で成長する見通しです。

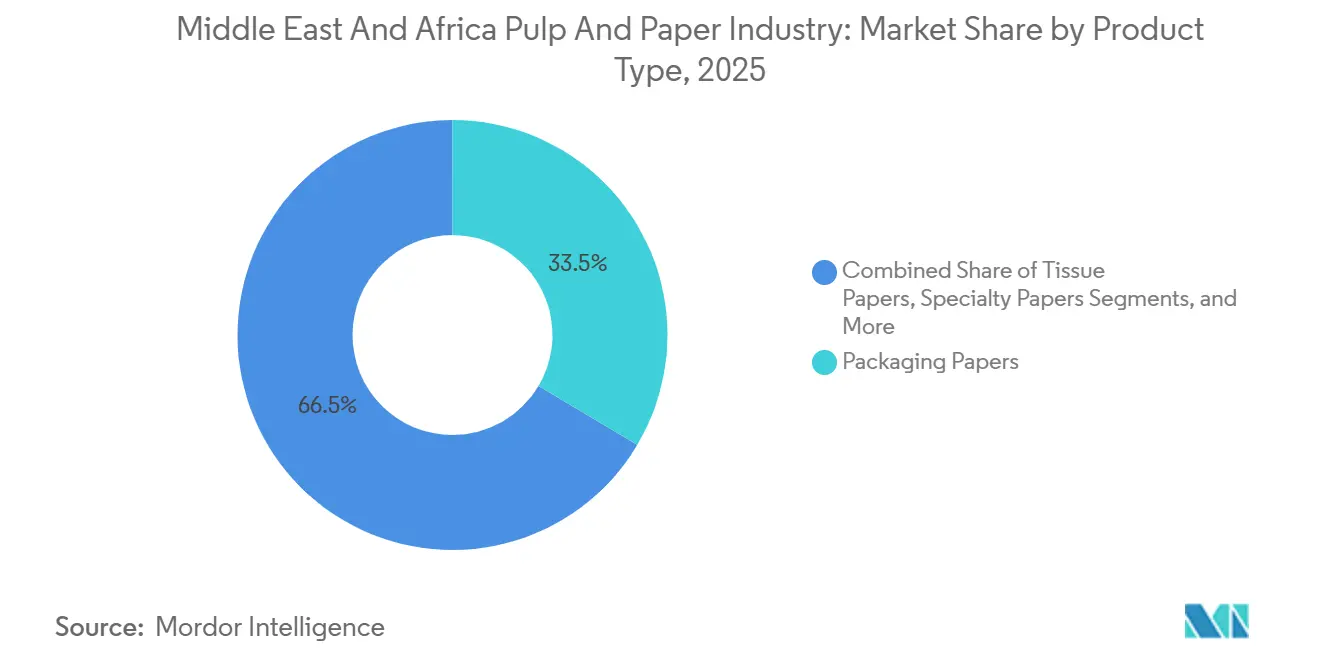

- 製品タイプ別では、包装紙が2025年売上高の33.53%を占め、ティッシュ紙はCAGR 4.27%の成長が見込まれています。

- プロセス技術別では、再生繊維ラインが2025年売上高の44.21%を占め、統合パルプ・製紙工場は投資家が垂直統合を追求する中でCAGR 4.27%の拡大軌道にあります。

- 地域別では、中東が2025年に54.32%のシェアで首位を占め、アフリカはCAGR 3.92%で拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

中東・アフリカパルプ・紙産業のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 電子商取引包装需要の拡大 | +0.9% | 南アフリカ、UAE、サウジアラビア、ケニア | 中期(2〜4年) |

| 都市部中間層によるティッシュ製品消費の増加 | +0.8% | ケニア、ナイジェリア、エジプト、GCC都市部 | 長期(4年以上) |

| 使い捨てプラスチック禁止による紙ベース代替品への需要シフト | +1.1% | ケニア、UAE、エジプト、ナイジェリア、エチオピア、ガーナ | 短期(2年以内) |

| GCCによる統合パルプ・製紙設備への投資急増 | +0.7% | サウジアラビア、UAE、クウェート | 中期(2〜4年) |

| ナツメヤシ農業残渣試験による繊維不足の軽減 | +0.3% | サウジアラビア、UAE、イラク | 長期(4年以上) |

| 海事フリーゾーン循環経済インセンティブ | +0.4% | UAEフリーゾーン、サウジアラビア経済都市 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

電子商取引包装需要の拡大

デジタルコマースの急速な普及が段ボール箱の需要曲線を塗り替えています。南アフリカの国内コンテナボード生産はオンライン販売量の30%増に追いつかず、コンバーターは割高な運賃プレミアムを払って東南アジアからライナーボードを調達しています。通関迅速化を目指すGCCの物流改革は域内小包流通量を3倍にすると見込まれており、製紙工場が輸送重量を削減する軽量・高強度グレードへの投資を促しています。アフリカ大陸自由貿易地域(AfCFTA)のデジタル貿易議定書は内陸国へのラストマイル物流をさらに加速させ、小売フルフィルメント包装の基盤としてコンテナボードの地位を強化しています。消費後繊維の調達と自動フルーティングラインを組み合わせた生産者が、この増分トン数を取り込む上で最も有利な立場にあります。

都市部中間層によるティッシュ製品消費の増加

サブサハラアフリカの都市化率は2024年に43%を超えましたが、家庭用ティッシュの使用量は依然として世界平均を大きく下回っています。サウジアラビアおよびクウェートの新型ティッシュマシンは、スルーエアドライおよびストラクチャードロール技術を採用し、繊維投入量を抑えながら高品質な柔らかさを実現することで、製紙工場が品質で差別化しながらマージンを守ることを可能にしています。多国籍衛生ブランドは通貨変動の中でも需要の底堅さを裏付ける中一桁台の地域売上成長を報告しています。GCC観光ハブ全体でホスピタリティ開発が拡大する中、業務用ティッシュ需要も増加しており、多様化したグレードポートフォリオを支えています。[1]Crown Paper Mill、「ティッシュ設備の試運転2026年」、crownpapermill.com

使い捨てプラスチック禁止による紙ベース代替品への需要シフト

規制の勢いが調達をリサイクル可能・堆肥化可能な基材へと傾けています。ケニアの2024年拡大生産者責任(EPR)法は回収割当を課してリサイクル不可能なプラスチックのコストを引き上げ、成形繊維トレイ、紙ラップ、紙ストローの採用を加速させています。ドバイの2025年フェーズ2プラスチック禁止はポリスチレン製食器を廃止し、ファストフードチェーンが耐油性カートンボードへの切り替えを迫られています。[2]ドバイ市、「使い捨てプラスチック禁止フェーズ2」、dm.gov.ae エジプトとナイジェリアは最低再生含有量基準を設けた同様の法令を起草中であり、脱インクおよび水性コーティングラインへの投資を促しています。短サイクルの政策転換は、食品接触認定グレードを持つ紙コンバーターにとって近期のトン数上振れを増幅させます。

GCCによる統合パルプ・製紙設備への投資急増

政府系ファンドおよびファミリーコングロマリットが、運賃・通貨リスクをヘッジするために後方統合に数十億ドルを投じています。サウジアラビアの主力プロジェクトは2027年末までに国内コンテナボード生産量を倍増させる予定であり、UAEのコーンスターチ工場は石油化学原料への依存を削減するバイオベースバインダーを供給しています。クウェートで再建されたティッシュラインはエネルギー回収システムを統合し、1トン当たりのガス消費量を4分の1削減しています。これらの資本プログラムは輸入代替、付加価値マージンの獲得、および必須包装グレードにおける戦略的自律性の確保を目指しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 木材チップ輸入価格の変動 | -0.6% | UAE、サウジアラビア、エジプト | 短期(2年以内) |

| 中東・北アフリカにおける慢性的な水ストレスによる製紙工場許認可の制限 | -0.8% | サウジアラビア、UAE、エジプト、ヨルダン、イエメン | 長期(4年以上) |

| 港湾混雑および紅海安全保障割増料金 | -0.5% | エジプト、サウジアラビア、ケニア | 短期(2年以内) |

| 主要アフリカ市場における通貨安 | -0.4% | 南アフリカ、ケニア、ナイジェリア、エジプト | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

中東・北アフリカにおける慢性的な水ストレスによる製紙工場許認可の制限

中東・北アフリカ(MENA)の淡水利用可能量は2030年までに1人当たり500立方メートルの希少性閾値を下回ると予測されており、規制当局は産業排水基準を厳格化せざるを得ない状況です。エジプトはすでに、製紙工場が海水淡水化または廃水再利用ソリューションを証明できるまで、高容量パルププロジェクトを複数延期しています。[3]ITF-OECD、「紅海海上混乱レポート2024年」、itf-oecd.org 化学パルプ製造は再生繊維ラインの約3倍の水を消費するため、投資家はますます回収紙工場や、最小限の漂白しか必要としないナツメヤシ残渣などの非木材原料を好む傾向にあります。水処理に伴う設備投資プレミアムと上昇する淡水化水料金が拡張経済性を圧迫し、プロジェクトパイプラインを低負荷技術へと誘導しています。

港湾混雑および紅海安全保障割増料金

バブ・エル・マンデブ海峡周辺でのセキュリティインシデントにより、多くのアジア・ヨーロッパ航路が喜望峰回りに迂回し、航海日数が最大2週間延び、スポットレートが40フィートコンテナ当たり3,500USD超に急騰しました。1TEU当たり13,000〜23,000USDで評価されるパルプおよび古紙貨物に対し、1箱当たり160〜272USDの追加割増料金がコンバーターのスプレッドを侵食し、運転資本需要を膨らませました。エジプトおよびサウジアラビア西部の製紙工場は現在より高い安全在庫を保有しており、在庫コストが膨らんでいる一方、一部のバイヤーはリードタイムが長くなるにもかかわらず大西洋経由で輸送する北米およびブラジルのサプライヤーへの調達先を切り替えています。[4]世界銀行、「中東・北アフリカ水不足予測2024年」、worldbank.org 海上リスクの継続が引き続きコスト変動を高水準に保っています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

グレード別:再生パルプが首位、溶解木材パルプが加速

再生パルプは2025年売上高の最大シェアを確保し、慢性的な繊維不足と消費後回収ネットワークを奨励するEPR規制を反映しています。複数の製紙工場がドラムパルパーおよびスクリーニングラインをアップグレードし、欧州から輸入された混合紙バールを処理することで、ループ経済性を高め原料品質を向上させています。プレミアム端では、溶解木材パルプが最も速い成長軌道にあり、欧州アパレルブランドが求める持続可能なセルロース原料を目指すトルコおよびエジプトの繊維クラスターにおけるビスコースステープルファイバーの拡大に支えられています。中東・アフリカパルプ・紙市場における溶解木材パルプの市場規模は、SappiのSaiccor製紙工場での11万トンの設備増強に支えられ、2031年にかけてCAGR 4.43%で拡大する見込みです。ナツメヤシ残渣などの代替繊維は、商業試験が規模に達すれば輸入木材チップの最大8%を代替する可能性があり、製紙工場に国際チップ価格の変動に対するヘッジを提供します。

グレードミックスは引き続きクローズドループソリューションを優先しています。統合GCCプロジェクトはクラフトラインと再生原料を組み合わせてスポットパルプの変動に応じてグレードを柔軟に調整する一方、アフリカのコンバーターは地域の林業プログラムが成熟するまでスイング輸入に依存しています。UAEの政府研究開発助成金は農業廃棄物の溶剤ベース脱リグニンを支援しており、パイロット試験ではパルプ収率50%超、硬材クラフトと比較して節水率約60%が実証されています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

用途別:コンテナボードが首位、ティッシュが急成長

コンテナボードは2025年の用途別売上高の31.12%を占め、食品輸出包装と急増する電子商取引量に支えられています。このセグメントの中東・アフリカパルプ・紙市場シェアは、GCC製紙工場が2028年までにテストライナーおよびフルーティングを約90万トン増設するにつれて首位を維持すると予測されています。125gsm未満の軽量・高破裂強度グレードが、運賃節約を求める小包発送業者の間で普及しており、原料配合を高い再生繊維比率へと誘導しています。しかしティッシュはCAGR 4.61%で最も速い成長軌道を示しています。ケニア、ナイジェリア、エジプトの小売棚では、エコノミー1プライから高品質3プライロールまでSKUの幅が広がり、1トン当たりの平均価値を押し上げています。UAEおよびサウジアラビアにおける観光主導の需要がナプキンやタオルなどの業務用製品の成長を促し、製紙工場がエネルギー効率の高いクレセントフォーマーマシンを導入する動きを後押ししています。

印刷・筆記用紙は長期的な数量減少が見られますが、アフリカの教育省が資金提供する教科書契約では依然として重要な位置を占めています。特殊紙はトン数は少ないものの、コンテナボードの2〜3倍のマージンをもたらすため、エジプトおよび南アフリカのコンバーターが地域のラベルおよび紙幣市場に対応するシリコーンコーティングおよびセキュリティスレッド埋め込みラインを設置する動きを促しています。

エンドユーザー産業別:消費財包装が基盤、衛生用品が上昇

消費財包装は2025年需要の30.63%を吸収し、多国籍の日用消費財(FMCG)企業がプラスチック削減公約に準拠した一次・二次包装を要求したことを反映しています。カートンボードおよびサッククラフトは常温物流チェーンにおける高い箱圧縮要件から恩恵を受け、耐油性ラップは禁止後の簡易飲食店でポリスチレン製クラムシェルに取って代わっています。衛生用品の中東・アフリカパルプ・紙市場規模はCAGR 4.38%を記録すると予測されており、サブサハラアフリカの高い出生率と湾岸の医療観光の波及効果がオムツ、フェムケア、成人用失禁製品の需要を押し上げています。ブランドオーナーは関税障壁を回避し嵩張る完成ロールの運賃を削減するため、新規ティッシュ設備の近くにコンバーティング資産を集積させています。

産業ユーザーは研磨材バッキングおよび電気絶縁材でニッチな数量を取り込んでいますが、REACHおよびIEC規格の規制負担がこのポケットをコモディティ化から守っています。政府の教科書補助金が継続している地域では出版・教育向け販売が安定しているものの、高等教育セグメントではオフセット需要がデジタルへと移行しています。

製品タイプ別:包装紙が首位、ティッシュ紙が躍進

包装紙が製品分類のトップを占め、2025年売上高の33.53%を占め、ライナーボード、折り畳みボックスボード、サッククラフト、ラップグレードにわたっています。湾岸の製紙工場は欧州の再生含有量義務に対応するために原料配合を最適化し、EU包装・包装廃棄物規制目標に連動した輸出プレミアムを追求しています。ティッシュ紙はサウジアラビアおよびUAEの設備増強がストラクチャードロールおよびスルーエアドライ技術を採用し、繊維投入量を二桁台削減しながら高品質な柔らかさを実現することで、CAGR 4.27%が見込まれています。中東・アフリカパルプ・紙市場規模の観点では、ティッシュの増分トン数は予測期間中に年間約2台の新規6万トン設備に相当します。グラフィック紙はオフィスオートメーションとデジタルメディアが需要を侵食する中で後退していますが、特殊紙は40〜80%の価格プレミアムを獲得するものの、ISO 13485およびISO 9001への厳格な準拠が求められるため、適格サプライヤーの裾野が狭まっています。

イノベーションはポリエチレン押出を水性またはバイオポリマー層に置き換えるバリアコーティングに集中しており、リサイクル可能性と堆肥化可能性を実現しています。分散バリア技術を習得した生産者は、プラスチック禁止が強化される中で高マージンのフードサービスおよび液体包装チャネルを開拓できるでしょう。

注記: 個別セグメントのシェアはレポート購入後に入手可能

プロセス技術別:再生繊維処理が首位、統合製紙工場が台頭

再生繊維システムは2025年に市場シェア44.21%を保持し、堅固な回収紙輸入チャネルと新たなEPR制度の下での国内回収拡大を証明しています。UAEおよびケニアのデジタル廃棄物取引プラットフォームは現在、発生者とリサイクル業者をリアルタイムでマッチングし、バール品質と価格透明性を向上させています。中東・アフリカパルプ・紙市場における統合製紙工場に関連する市場規模は、投資家が製紙とパルプ製造を組み合わせて運賃と乾燥コストを削減するにつれ、年率4.27%の成長が予測されています。南アフリカの化学クラフトラインは自社所有の植林木を享受していますが、停電により製紙工場はバイオマス混焼と蒸気凝縮回収システムの設置を余儀なくされ、エネルギー使用量を10〜15%削減しています。

機械パルプ製造は高い電力料金と縮小する新聞用紙量が経済性を侵食するため、依然として限界的なニッチにとどまっています。溶解パルプとカートンボードを同一敷地に設置するハイブリッドプロジェクトは共有ユーティリティとスラッジ・エネルギー化ループを活用し、循環性目標を前進させながら製品リスクを分散させています。

地域分析

中東は2025年売上高の54.32%を占め、サウジアラビアのビジョン2030産業推進とUAEの循環経済マイルストーンに支えられています。サウジアラビアのコンテナボード設備は2028年までに120万トンに達する見込みであり、同国を近隣の湾岸および東アフリカ市場への純輸出国として位置づけています。UAEの統合廃棄物管理国家アジェンダは2031年までに固形廃棄物処理率80%を義務付けており、分別された繊維を地域の製紙工場に供給し再生パルプ経済性を支えています。トルコは欧州および北アフリカへのサプライチェーンにまたがっていますが、リラの変動とガス価格の急騰により計画中の2台のボードマシン増設が延期されています。

アフリカは2026〜2031年にかけてCAGR 3.92%で拡大すると予測されています。南アフリカは地域唯一の森林から板紙までの完全バリューチェーンを有していますが、慢性的な計画停電が電力コストを増加させ、製紙工場に自家発電への投資を強いています。MondiのリチャーズベイおよびSappiのンゴドワナパルプラインは通貨変動にもかかわらず国内外の両チャネルに供給しています。ケニアの2024年EPR制度は2027年までに紙回収率を30%に倍増させ、ナイロビ地域のリサイクル業者の原材料安全保障を改善すると期待されています。ナイジェリア、エジプト、ガーナは使い捨てプラスチック禁止を推進していますが、廃棄物回収インフラの整備が不十分なため繊維供給の立ち上がりが遅れています。

運賃および外国為替の逆風が続いています。ケニアシリングの下落により着地チップおよび薬品コストが約20%上昇し、コンバーターのEBITDAマージンを圧迫しています。南アフリカのコンバーターは先物でランドエクスポージャーをヘッジしており、運転資本支出に最大3%を追加しています。それでも、AfCFTAのデジタル貿易規則が小包輸送の摩擦を低下させ、内陸の中央アフリカ経済全体でコンテナボード需要の成長を下支えしています。

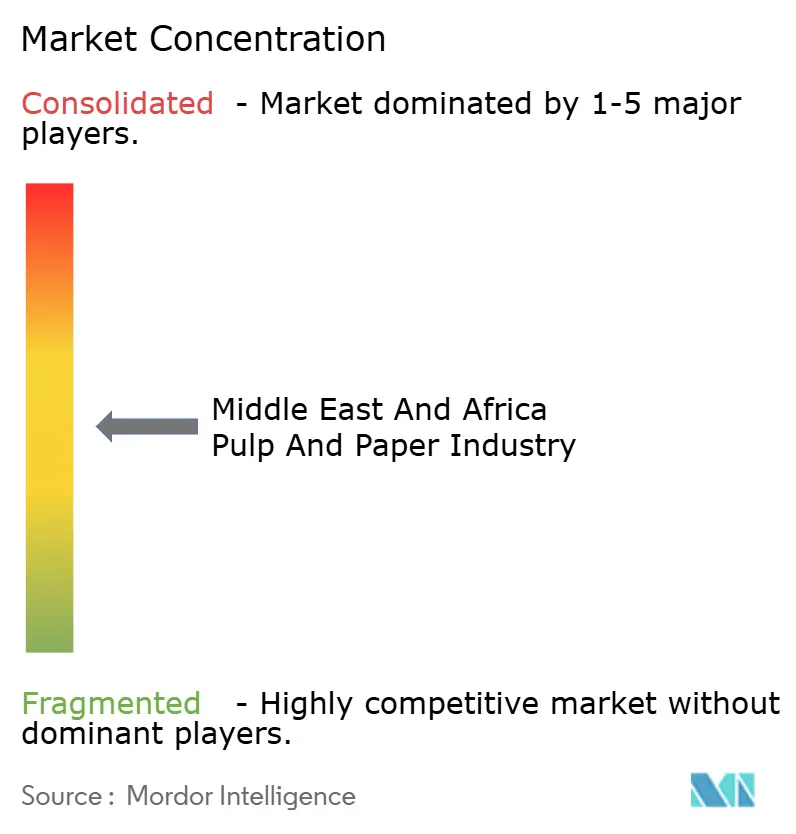

競合環境

市場集中度は中程度です。最近のSmurfit WestRock合併により、北アフリカおよびレバント顧客に供給するエジプトの段ボール資産を持つ340億USD規模のグローバル包装大手が誕生しました。Mondiの南アフリカ製紙工場は2024年第3四半期に4億9,400万ユーロ(5億2,700万USD)のEBITDAを計上し、統合林業およびクラフト操業を活用して停電を乗り越えました。SappiのSaiccor拡張は、追跡可能なセルロース原料を求めるトルコおよびエジプトの紡績業者からの増大するビスコース繊維需要に対応するための同社の立場を強化しています。

地域プレーヤーは垂直統合を追求しています。Middle East Paper CompanyのPM5ライン(4億7,460万USD)はサウジアラビアのテストライナー設備を倍増させ、Al GhurairのUAEデンプン工場は段ボール加工における炭素強度を削減するバイオベース接着剤を供給しています。Gulf Paper Manufacturingはクウェートのティッシュラインをエネルギー回収モジュールで再建し、ガス使用量を4分の1削減しました。新興の破壊的プレーヤーとしては、ナツメヤシパルプブレンドを試験するUAEおよびサウジアラビアのリサイクル業者、ならびに2027年までに100万トンの紙・段ボールを埋め立てから転換することを目指すUAEのTahweelマーケットプレイスが挙げられ、小規模製紙工場の原料アクセスを民主化しています。

戦略的テーマは代替繊維、エネルギー効率、および運賃変動を相殺するための最終用途市場への近接性に集中しています。ISO 14001認証を取得しEUデューデリジェンス規則に準拠した製紙工場は輸出優遇を獲得しています。技術的な賭けは水性バリアコーティング、ストラクチャードロールティッシュフォーマー、および回収繊維収率を向上させるAI対応光学ソーターに向けられています。

中東・アフリカパルプ・紙市場リーダー

Smurfit WestRock

International Paper Company

Lions Gate Paper & Pulp LLC

Sappi Limited

Billerud AB

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:Crown Paper Millがサウジアラビアで年産6万トンのティッシュ設備を稼働させ、ストラクチャードロール技術を採用して柔らかさ指標を維持しながら繊維使用量を12%削減しました。

- 2026年1月:Al GhurairがUAEで年産5万トンのコーンスターチ工場を開設し、バイオベース接着剤およびコーティングを供給するとともに、2028年に年産2万トンの拡張を予定しています。

- 2025年9月:UAEがTahweelデジタルマーケットプレイスを立ち上げ、2027年までに100万トンの紙・段ボールを埋め立てから転換することを目標としています。

- 2025年3月:UAEが循環経済評議会を設立し、紙包装に対する拡大生産者責任を義務付ける廃棄物管理アジェンダの実施を推進しています。

中東・アフリカパルプ・紙産業レポートの調査範囲

中東・アフリカパルプ・紙産業レポートは、グレード(漂白化学パルプ、溶解木材パルプ、無漂白クラフトパルプ、機械パルプ、再生パルプ)、用途(印刷・筆記、新聞用紙、ティッシュ、カートンボード、コンテナボード、特殊紙)、エンドユーザー産業(食品・飲料包装、消費財包装、衛生用品、出版・教育、産業・特殊用途)、製品タイプ(グラフィック紙、包装紙、ティッシュ紙、特殊紙)、プロセス技術(化学パルプ製造、機械パルプ製造、再生繊維処理、統合パルプ・製紙工場)、および地域(中東、アフリカ)別にセグメント化されています。市場予測は金額(USD)ベースで提供されます。

| 漂白化学パルプ(BCP) |

| 溶解木材パルプ(DWP) |

| 無漂白クラフトパルプ |

| 機械パルプ |

| 再生パルプ |

| 印刷・筆記 |

| 新聞用紙 |

| ティッシュ |

| カートンボード |

| コンテナボード |

| 特殊紙 |

| 食品・飲料包装 |

| 消費財包装 |

| 衛生用品 |

| 出版・教育 |

| 産業・特殊用途 |

| グラフィック紙 |

| 包装紙 |

| ティッシュ紙 |

| 特殊紙 |

| 化学パルプ製造 |

| 機械パルプ製造 |

| 再生繊維処理 |

| 統合パルプ・製紙工場 |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| ケニア | |

| その他のアフリカ |

| グレード別 | 漂白化学パルプ(BCP) | |

| 溶解木材パルプ(DWP) | ||

| 無漂白クラフトパルプ | ||

| 機械パルプ | ||

| 再生パルプ | ||

| 用途別 | 印刷・筆記 | |

| 新聞用紙 | ||

| ティッシュ | ||

| カートンボード | ||

| コンテナボード | ||

| 特殊紙 | ||

| エンドユーザー産業別 | 食品・飲料包装 | |

| 消費財包装 | ||

| 衛生用品 | ||

| 出版・教育 | ||

| 産業・特殊用途 | ||

| 製品タイプ別 | グラフィック紙 | |

| 包装紙 | ||

| ティッシュ紙 | ||

| 特殊紙 | ||

| プロセス技術別 | 化学パルプ製造 | |

| 機械パルプ製造 | ||

| 再生繊維処理 | ||

| 統合パルプ・製紙工場 | ||

| 地域別 | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ケニア | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

2031年までに中東・アフリカパルプ・紙市場はどの程度の規模になりますか?

2026年からCAGR 3.49%で成長し、2031年までに213億8,000万USDに達すると予測されています。

地域のパルプ生産において最も速く成長しているグレードはどれですか?

溶解木材パルプは、繊維工場がビスコースおよびリヨセルラインを拡張する中でCAGR 4.43%で成長する見込みです。

地域全体でティッシュ需要を牽引しているものは何ですか?

都市部中間層の拡大と観光業の成長が、特にGCC経済圏において小売および業務用ティッシュの数量を押し上げています。

プラスチック禁止は包装需要にどのような影響を与えていますか?

ケニア、UAE、その他の国々が使い捨てプラスチック規制を制定し、調達をリサイクル可能な紙ベース代替品へとシフトさせています。

統合製紙工場が新規投資を引き付けているのはなぜですか?

垂直統合は輸入パルプコストの変動をヘッジし、物流費を削減し、再生含有量義務に向けて生産者を有利な立場に置きます。

地域売上高の大部分を占めているのはどの国ですか?

サウジアラビアとUAEが合わせて地域売上高の半分以上を占め、政府主導の産業および循環経済プログラムに支えられています。

最終更新日: