中東・アフリカプラスチック包装市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

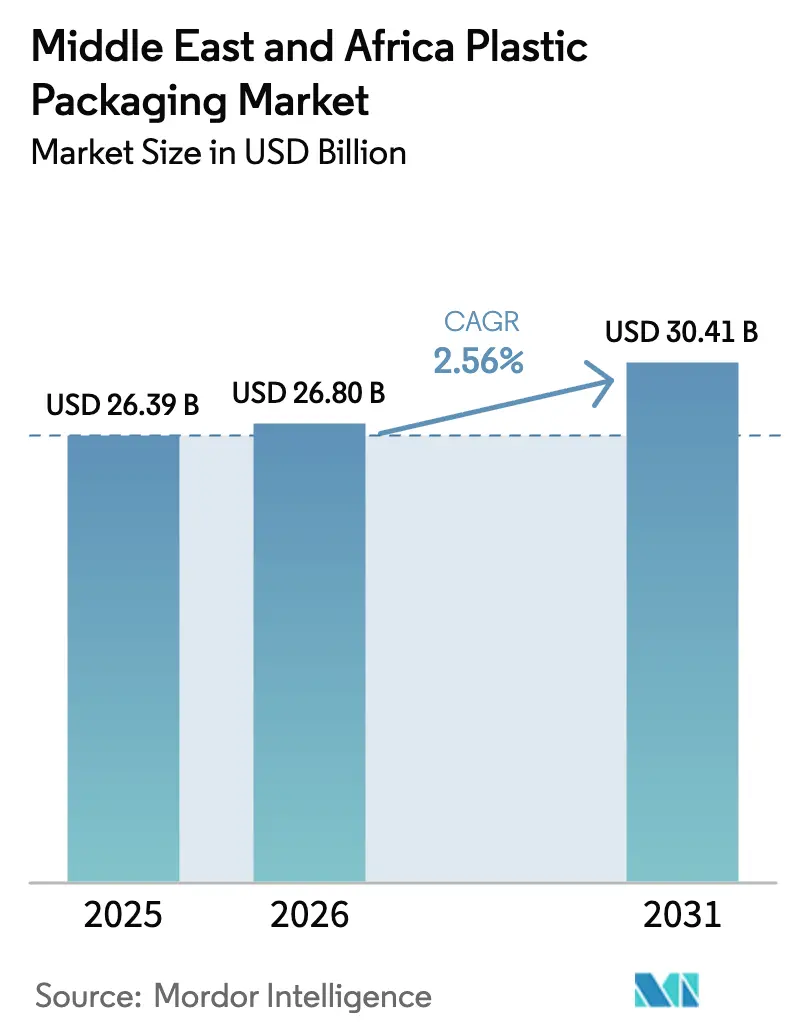

| 基準年の市場規模 (2025) | 26.39 十億米ドル |

| 市場規模 (2026) | 26.80 十億米ドル |

| 市場規模 (2031) | 30.41 十億米ドル |

| 成長率 (2026 - 2031) | 2.56% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中東・アフリカプラスチック包装市場分析

中東・アフリカプラスチック包装市場規模は、2025年の263.9億米ドル、2026年の268.0億米ドルから、2031年までに304.1億米ドルへと拡大する見込みであり、2026年から2031年にかけてCAGR 2.56%を記録すると予測されます。需要はeコマース向け軽量フォーマットへとシフトし、政府系ファンドが大規模リサイクルハブへの資金を供給し、湾岸諸国の規制当局が使い捨て製品を段階的に廃止することで、サプライチェーンのあらゆる環が再編されています。ホットフィル飲料、プレミアムコスメティクス、専門ヘルスケア製品は、優れたバリア特性を持つポリエチレンテレフタレート(PET)を好む一方、ポリエチレンは価格優位性とコンバーターの習熟度を背景に数量面でのリーダーシップを維持しています。フレキシブルフィルム、パウチ、フロー包装フォーマットは、ブランドオーナーが輸送コスト削減と低炭素強度を追求する中、リジッドボトルや瓶を犠牲にしてシェアを拡大しています。多層共押出とデジタル印刷により、コンバーターは素材使用量を増やすことなく棚での差別化が可能となり、サウジアラビアおよびアラブ首長国連邦における食品安全規制が高バリアフィルムの採用を促進しています。

主要レポートのポイント

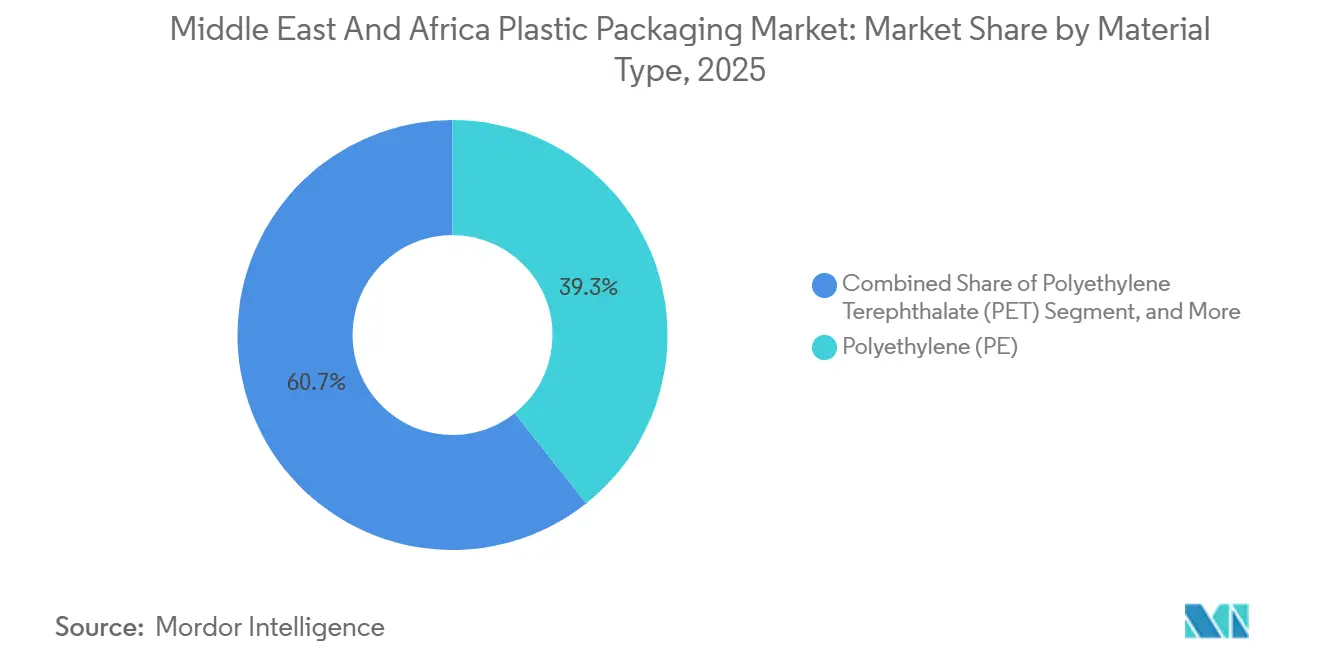

- 素材別では、ポリエチレンが2025年の中東・アフリカプラスチック包装市場シェアの39.32%を占め、PETは2031年にかけてCAGR 3.56%で成長する見込みです。

- 包装タイプ別では、フレキシブルフォーマットが中東・アフリカプラスチック包装市場の55.62%を占め、2031年にかけてCAGR 3.87%で拡大すると予測されます。

- 製品形態別では、パウチ・サシェが2025年の需要の31.32%を占め、フィルム・ラップが最も速いCAGR 4.22%で2031年まで成長する見込みです。

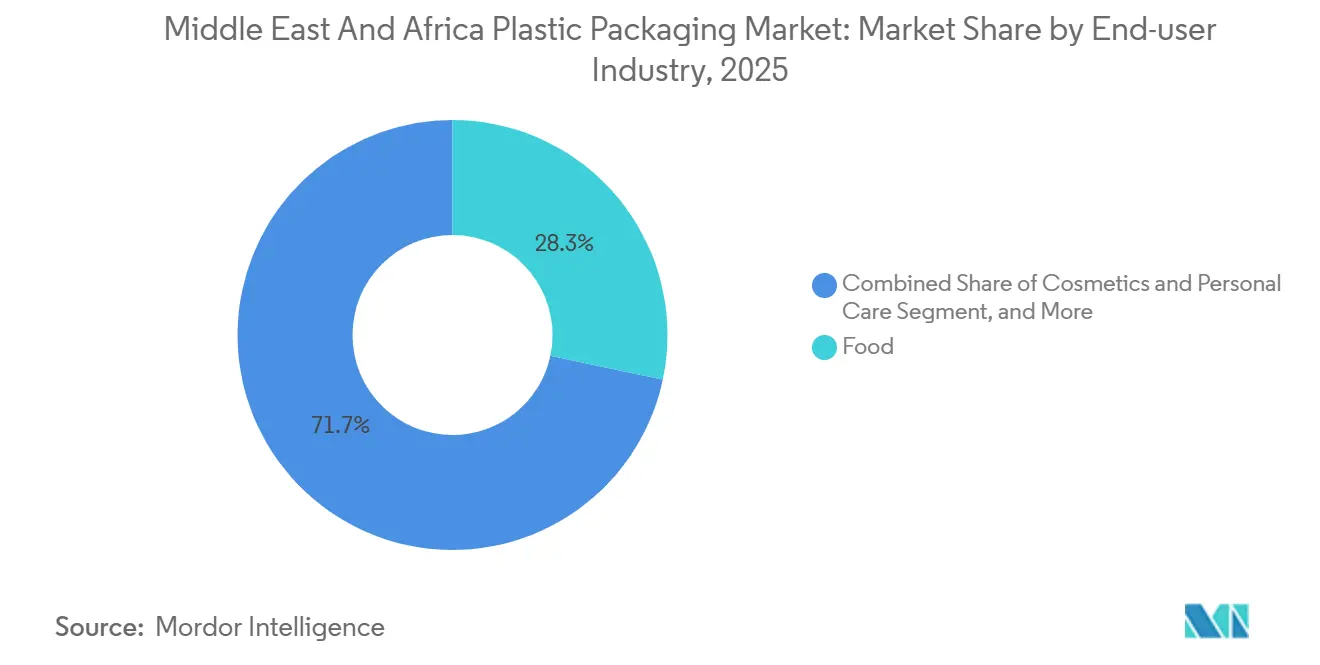

- エンドユーザー産業別では、食品が2025年の中東・アフリカプラスチック包装市場の28.32%を維持しているものの、コスメティクス・パーソナルケアが2031年にかけてCAGR 4.32%で加速すると予測されます。

- 製造プロセス別では、押出成形が2025年の活動の28.14%を占め、2031年にかけてCAGR 3.67%で上昇すると予測されます。

- 地域別では、中東が2025年の売上の68.32%を占め、アフリカは2031年までCAGR 3.45%を記録すると予測されます。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

中東・アフリカプラスチック包装市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| オキソ分解性プラスチックへの需要 | +0.3% | 湾岸協力会議加盟国、南アフリカ | 中期(2〜4年) |

| 加工食品需要の着実な増加 | +0.6% | サウジアラビア、アラブ首長国連邦、エジプト、ナイジェリア、南アフリカ | 長期(4年以上) |

| eコマース向けフルフィルメント包装の急成長 | +0.7% | アラブ首長国連邦、サウジアラビア、エジプト、ナイジェリア、ケニア | 短期(2年以内) |

| 地域ヘルスケアインフラの拡大 | +0.4% | サウジアラビア、アラブ首長国連邦、エジプト、ナイジェリア | 中期(2〜4年) |

| リサイクル能力への政府系ファンドの支援 | +0.5% | サウジアラビア、アラブ首長国連邦、カタール、クウェート | 長期(4年以上) |

| ホットフィル飲料向け高バリアフィルムの採用 | +0.4% | サウジアラビア、アラブ首長国連邦、エジプト、南アフリカ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

加工食品需要の着実な増加

都市への人口移動、共働き世帯の増加、気候変動に起因する食品安全への懸念が、地域全体で密封・小分けされた食料品ラインへの需要を押し上げています。スーパーマーケットチェーンは、バラ売りの主食から包装済みの肉類、乳製品、スナックへと棚スペースをシフトさせており、40℃の常温下で賞味期限を延長する多層バリアフィルムの需要を牽引しています。[1]国連食糧農業機関、「食料見通し2024」、fao.org サウジアラビアはすでに西欧の包装食品消費ベンチマークに近づいている一方、ナイジェリアの普及率は15%を下回っており、新規設備投資の余地が大きいことを示しています。コンバーターは、腐敗を抑制し店内廃棄を削減する改良雰囲気パウチや真空スキントレイで対応しています。流通ネットワークが第二層都市に到達するにつれ、小型フォーマットのパウチにより小売業者は手頃な価格と衛生を両立でき、中東・アフリカプラスチック包装市場におけるフレキシブルプラスチックソリューションの採用を強化しています。

eコマース向けフルフィルメント包装の急成長

オンライン小売は2024年に30%拡大し、湾岸の労働力を占める35歳未満の消費者に牽引されて他のチャネルを上回る成長を続けています。でこぼこ道や複数回の荷物の受け渡しを伴う脆弱なサプライルートが破損リスクを高め、物流事業者はクッション層を過剰に指定せざるを得ない状況です。軽量フロー包装、エアピロー、ストレッチフィルムが輸送コストを過度に引き上げることなく荷物を保護し、ラストマイル配送におけるプラスチックの浸透を深めています。ナイジェリアのeコマースだけで2023年から2028年の間に57.1億米ドルの売上増加が見込まれており、保護フィルムやバブルメーラーを必要とする数百万個の追加荷物に相当します。ドバイとリヤドのクイックコマースプラットフォームは温度管理輸送の並行ストリームを生み出し、発泡ポリスチレンライナーや真空パネルの採用を促進しています。これらのダイナミクスが総じて、中東・アフリカプラスチック包装市場の平均以上の数量成長を支えています。

リサイクル能力への政府系ファンドの支援

サウジアラビアの公共投資ファンドは、2035年までに廃棄物の82%を埋め立て地から転換するためにサウジアラビア投資リサイクル会社を設立し、新工場と収集システムに370億サウジアラビアリヤルを配分しました。開発金融機関もこのトレンドを後押ししており、国際金融公社はガーナとナイジェリアのPET再処理施設のためにモヒナニグループに3,700万米ドルを提供し、循環経済資産が商業的なハードルレートを満たすことを実証しました。[2]Graphic Online、「モヒナニグループとIFCがプラスチック廃棄物リサイクルに関する協定に署名」、graphic.com.gh ブランドオーナーは自主的な誓約を果たし新興クォータに準拠するために再生材料に価格プレミアムを支払い、プロジェクト経済性を改善しています。選別・洗浄能力が拡大するにつれ、機械的にリサイクルされたペレットがボトル、フィルム、バンドに再投入され、中東・アフリカプラスチック包装市場内で素材ループを徐々に閉じています。

地域ヘルスケアインフラの拡大

ビジョン2030改革は、2030年までにサウジアラビアで人口1,000人当たり3.2床の病院ベッドを目標とし、無菌ブリスター、手術用ドレープ、診断用パウチを使用するクリニックや専門センターの建設を促進しています。アラブ首長国連邦は、ISO 11607に基づいて検証されたガンマ線安定性ポリエチレンおよびポリプロピレンフィルムを必要とする腫瘍科施設を整備しています。Borougeは2024年に、変色なく照射に耐える医療グレードの低密度ポリエチレンを商業化し、輸入樹脂の国内代替品を提供しました。ナイジェリアの国内医薬品製造推進により、高透明PETバイアルとホイルラミネートブリスターウェブに依存する充填ラインが追加されています。したがって、ヘルスケアブームは中東・アフリカプラスチック包装市場に安定した仕様重視の需要をもたらしています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| リサイクルと安全廃棄に関する環境上の懸念 | -0.4% | 世界的な圧力、湾岸諸国と南アフリカで特に深刻 | 中期(2〜4年) |

| 高い原材料コストと限られたリサイクルインフラ | -0.5% | サハラ以南アフリカ、エジプト、小規模湾岸諸国 | 短期(2年以内) |

| 湾岸諸国における使い捨てプラスチック禁止の台頭 | -0.6% | アラブ首長国連邦、サウジアラビア、カタール、バーレーン | 短期(2年以内) |

| ポリマー樹脂輸入に影響する通貨変動 | -0.3% | エジプト、ナイジェリア、ケニア、ガーナ | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

湾岸諸国における使い捨てプラスチック禁止の台頭

アラブ首長国連邦は2024年連邦政令法第36号を施行し、2026年1月から使い捨て袋、カトラリー、ストローを禁止し、2028年まで段階的に罰金を引き上げます。サウジアラビアはグリーンイニシアティブの下で同様の意向を示しているものの、スケジュールは流動的であり、コンバーターに投資の不確実性をもたらしています。堆肥化可能な樹脂の供給は初期段階にあり、従来のポリエチレンより40%高い価格設定となっており、中小企業のコスト障壁を高めています。使い捨て製品向けに調整された押出・射出ラインの資産償却の可能性がマージンを脅かしています。それでも、禁止措置は再利用可能または認定リサイクル可能フォーマットへのポートフォリオ転換を促し、最終的には中東・アフリカプラスチック包装市場全体でより高い仕様基準を定着させています。

高い原材料コストと限られたリサイクルインフラ

通貨下落がフィードストック価格の変動を増幅させており、2024年のエジプトポンドの下落により輸入ポリエチレンコストが現地通貨建てで約30%上昇し、コンバーターの収益性を圧迫しました。サハラ以南アフリカのコンバーターは、小規模な発注量と内陸輸送の割増料金を反映し、統合された湾岸の同業他社と比較して樹脂に最大20%のプレミアムを支払っています。食品グレードのリサイクルPET能力は地域需要の5%未満にとどまり、ブランドオーナーは素材を輸入またはダウンサイクルせざるを得ない状況です。その結果生じる供給不足は再生材料含有量義務の採用を制限し、コンプライアンスリスクを高めています。不安定な投入物は手当たり次第の購買を促し、規模の効率性を損ない、中東・アフリカプラスチック包装市場内での投資意欲を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材タイプ別:PETがバリア特性とリサイクル義務でシェアを拡大

ポリエチレンは2025年の中東・アフリカプラスチック包装市場で39.32%の市場シェアを保持しており、インフレーションフィルム、射出成形、回転成形の各工程にわたるコスト優位性と汎用性に支えられています。直鎖状低密度ポリエチレンは、埃っぽい道路を走るパレットを固定するストレッチラップおよびシュリンクフィルムセグメントを支配し、高密度ポリエチレンは耐薬品性を必要とする洗剤・潤滑剤ボトルをリードしています。ポリプロピレンは、テザードキャップ規制が普及するにつれてクロージャーや織袋に魅力的であり続けていますが、そのリサイクル経路はPETに遅れをとっています。PETはCAGR 3.56%で拡大し、中東・アフリカプラスチック包装市場全体を上回ると予測されています。Indorama Venturesは2024年に、トップロード強度を維持しながらプリフォーム重量を15%削減する軽量PETボトルを発売し、樹脂使用量と輸送排出量を削減しました。ホットフィル飲料ラインはPETを好みます。これはポリエチレンとは異なり、85℃の殺菌処理に変形なく耐えられるためです。南アフリカとケニアの拡大生産者責任スキームは非リサイクル可能フォーマットに対してより高い料金を課し、ブランドオーナーをPETへのシフトに促しています。

ポリエチレンの回復力は、サウジアラビアの石油化学大手からの国内フィードストックに支えられており、タイムリーな供給と価格交渉力を確保しています。ポリプロピレンは、乳製品やコーヒー向けの射出成形再封可能蓋の需要増加から恩恵を受けています。ポリスチレンのニッチは断熱食品容器と保護クッション材をカバーしていますが、規制当局はそのマイクロ断片化傾向を精査しています。一方、モノマテリアルPETリッドフィルムがリサイクル性向上のためにレディミールトレイに採用されています。再生材料含有量クォータが厳格化するにつれ、コンバーターはポリエチレンの安定供給とPET循環性に対するエンドマーケットの選好を天秤にかけています。この競争的な相互作用により、PETが増分成長を獲得する中でも、両ポリマーは中東・アフリカプラスチック包装市場の中心に位置し続けています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

包装タイプ別:フレキシブルフォーマットがeコマースと小分け需要を獲得

フレキシブル包装は2025年に55.62%のシェアを占め、CAGR 3.87%を記録すると予測されており、その重量効率と低い輸送フットプリントを反映しています。スタンドアップパウチはガラス瓶と比較して埋め立て量を削減し、輸送排出量を半減させます。これはリテーラーのマーケティングエコスコアが積極的に活用する特性です。Huhtamaakiは2024年にアラブ首長国連邦の拠点を合理化して5層共押出資産を集約し、より高いスループットと薄いゲージへの競争を示しました。[3]Huhtamaki、「フレキシブル包装の事業と能力」、huhtamaki.com リジッドコンテナは、制御されたディスペンシングと触覚的なブランディングが購買決定に影響するソース、スプレッド、家庭用洗浄剤において引き続き重要性を保っています。それでも、コスメティクスサシェ、ニュートラシューティカルパウダー、ミールキットの宅配便出荷の需要増加が、フロー包装とメーラーフィルムの必要性を高めています。したがって、フレキシブルフォーマットの中東・アフリカプラスチック包装市場規模は、リジッドの対応品と比較して拡大軌道を維持するでしょう。

リジッドソリューションは、棚での存在感と改ざん防止が重要な飲料、ヨーグルト、ビタミン剤において依然として支配的です。PETボトルの射出延伸ブロー成形は透明性と耐亀裂性を確保し、湾岸のトラベルリテールチャネルで販売されるプレミアムジュースにとって特に重要です。ブロー成形高密度ポリエチレンジェリカンは、危険物のUN認証を必要とする農薬や潤滑油を安全に収容します。ハイブリッドデザインが境界を曖昧にしており、薄いポリエチレンライナーに接着された板紙スリーブにより、ブランドオーナーはリサイクル性を損なうことなく剛性と印刷性を向上させています。この二重戦略により、コンバーターは規制コンプライアンスと消費者の利便性という相反する圧力に対応しながらマージンを守ることができます。

製品形態別:フィルム・ラップが物流と持続可能性の圧力で加速

パウチ・サシェは2025年に31.32%のシェアを占めると予測されており、低所得消費者向けの調味料、飲料、シャンプーのドーズパックを対象としています。しかし、小型フォーマットのポイ捨て懸念が、成長を制約するリサイクル可能なモノマテリアルフィルムに対するリテーラーの義務付けを引き起こしています。ボトル・瓶は炭酸飲料においてその支配的地位を維持していますが、アルミニウムとガラスはバリア基準においてプラスチックを依然として上回っています。トレイ・容器はチルド肉やレディミールに対応していますが、一部のラインは素材重量を最大70%削減するために真空パウチに切り替えています。フィルム・ラップは2031年にかけてCAGR 4.22%を記録すると予測されており、最も成長の速い製品形態として台頭しています。ストレッチフィルム配合はメタロセン触媒を使用して20ミクロンゲージを達成し、最小限の樹脂使用量でパレットの安定性を実現しています。高透明フロー包装はベーカリー製品を包み、リヤドからジェッダへの州間流通中の鮮度を延長しています。

フィルム・ラップの中東・アフリカプラスチック包装市場規模は、エジプトと南アフリカの流通センターで自動パレタイゼーションが普及するにつれて拡大すると予測されています。リテーラーはボトルネックを防ぐために高速ラインに対応した薄いストレッチフードを要求しています。逆に、多層パウチは規制上の余地を求めて戦っており、ほとんどの廃棄物管理システムは金属化ラミネートの選別技術を欠いています。コンバーターはアルミニウムを使用しない高バリアポリエチレンフィルムを試験していますが、賞味期限の犠牲が長距離輸出SKUでの採用を制限しています。ボトルは南アフリカのデポジット返却システムを活用して高い回収率を維持し、サシェに対するリサイクル性の優位性を証明しています。最終的に、フィルム・ラップが最も速く成長するのは、消費者の使用行動を根本的に変えることなく効率性の向上をもたらすためです。

エンドユーザー産業別:コスメティクス・パーソナルケアがプレミアム化で成長をリード

食品は2025年に28.32%の最大収益シェアを維持しており、スナック、乳製品、常温ソースを包含していますが、湾岸市場の成熟に伴い成長は緩やかになっています。飲料包装はガラスからPETへの移行が進んでおり、軽量性と耐衝撃性の利点、特に厳格な安全プロトコルを持つ巡礼ルートでの需要に牽引されています。コスメティクス・パーソナルケアの需要は2031年にかけてCAGR 4.32%で成長すると予測されており、洗練された包装を製品の有効性と結びつける若い富裕層の湾岸消費者に牽引されています。エアレスポンプ、金属化クロージャー、ベルベット表面フィルムは、厳選された美学を求める買い物客に転嫁されるプレミアム価格を実現しています。マッキンゼーは、中東・北アフリカの美容セクターが2030年までに600億米ドル超に達し、サウジアラビアが約134億米ドルを貢献すると予測しています。このような勢いが、コンバーターのポートフォリオを射出成形コンパクト、PETGボトル、紫外線遮断ラベルへと傾けています。

医薬品の採用は病院投資を追跡しており、ブリスターパック、点滴ソリューションバッグ、無菌バリアパウチは、多くのアフリカのコンバーターが欧州の技術パートナーと共に建設しているISO認定クリーンルームに依存しています。潤滑剤や肥料を含む産業用途は、1.2メートルの落下試験に耐える必要があるブロー成形ドラムを必要とし、このセグメントは使い捨て禁止から隔離されています。農業は穀物用の織りポリプロピレン袋を吸収し、電子機器輸入業者はジェベルアリ自由区を通過する半導体基板に帯電防止フィルムを使用しています。エンドユーザーの多様性が、中東・アフリカプラスチック包装市場を特定の単一分野の景気循環的な変動に対して回復力のあるものにしています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

製造プロセス別:押出成形が汎用性と資本効率で支配

押出成形は2025年の活動の28.14%を占め、CAGR 3.67%で上昇すると予測されています。単一のインフレーションフィルムラインは、ダイ構成を切り替えることで昼間はシュリンクスリーブを、夜間はストレッチフードを生産でき、稼働率を最大化します。Huhtamaakiの南アフリカの5層ラインは毎時900キログラムを処理し、欧州のベンチマークに匹敵し、能力ではなく資本がゲーティングファクターであることを確認しています。射出成形は、テザードキャップ法制に対応したクロージャーのサイクルタイムを短縮する全電動プレスで進歩しています。ブロー成形は、汎用ボトル向けの押出ブロー成形と、光学的透明性を必要とするプレミアムPET用途向けの射出延伸ブロー成形に分かれています。熱成形はより低い金型コストでトレイとカップを生産し、迅速な投資回収を求める新規参入者に魅力的です。

エネルギー料金が地理を形成しており、エジプトのコンバーターは湾岸平均の2倍のキロワット時単価を支払い、重量フォーマットの押出成形とブロー成形における競争力を損なっています。西アフリカの事業者は低賃金で補っていますが、電力網の不安定さに直面しており、企業はオーバーヘッドを増加させるディーゼル発電機の設置を余儀なくされています。自動化が普及しており、サウジアラビアの工場は自動材料供給システムを採用し、労働力と樹脂のロスを削減しています。デジタルツインソフトウェアがメンテナンススケジュールに組み込まれ、スクリューの摩耗を予測してダウンタイムを防止しています。これらのプロセスレベルの変化が生産性向上を支え、中東・アフリカプラスチック包装市場が全面的な価格インフレなしに投入コストの変動を吸収するのに役立っています。

地域分析

サウジアラビア、アラブ首長国連邦、カタールが合わせて2025年の地域収益の68.32%を支配しており、豊富なフィードストックと国家主導の川下多様化に支えられています。サウジアラビアの公共投資ファンドは、素材回収施設と化学的解重合ユニットにわたるリサイクルインフラに370億サウジアラビアリヤルを割り当てています。Hotpack Packaging Industriesはリヤドに100億サウジアラビアリヤル、ドバイにPET工場として2億5,000万アラブ首長国連邦ディルハムを投資することを誓約し、ファミリー系グループが地元供給を確保するために多国籍企業の投資に匹敵していることを示しています。アラブ首長国連邦の2026年からの使い捨て禁止により、コンバーターは再利用可能または堆肥化可能な製品への多様化を迫られ、製品開発のタイムラインが圧縮されています。小規模な湾岸諸国は関税同盟と免税再輸出ネットワークの恩恵を受け、ジェベルアリ港とハマド港を通じて原材料と完成品を流通させ、地域コンバーティングハブの規模の経済を維持しています。

2031年にかけてCAGR 3.45%を記録すると予測されるアフリカは、より高い成長余地を提供しています。エジプトはUFlexからPET樹脂と無菌包装ラインに2億米ドルを誘致し、120億パックの設備投資を目標とし、スエズ運河経済区を欧州顧客へのゲートウェイとして位置づけています。ナイジェリアのeコマースブームがバブルメーラーとストレッチラップの需要を押し上げていますが、輸入樹脂のプレミアムが競争力を抑制しています。コカ・コーラナイジェリアは13,000トンのPET回収ハブを開設し、ブランドオーナーがリサイクルエコシステムの育成に積極的であることを示しています。南アフリカはAlpla社の35,000トンの食品グレードPET工場が国内市場と輸出市場の両方に供給する機械的リサイクルをリードしています。

サハラ以南の市場は停電、劣悪な道路インフラ、通貨変動に直面しており、高仕様設備の導入を妨げ、常温安定サシェや織袋への需要を傾けています。それでも、人口ボーナスがファーストムーバー優位性のためにリスクを吸収する意欲のあるコンバーターを引き付けています。湾岸の石油化学コストリーダーシップは中東の数量的優位性を維持しますが、アフリカの消費拡大は予測期間にわたって中東・アフリカプラスチック包装市場の増分収益の増大する部分をもたらすでしょう。

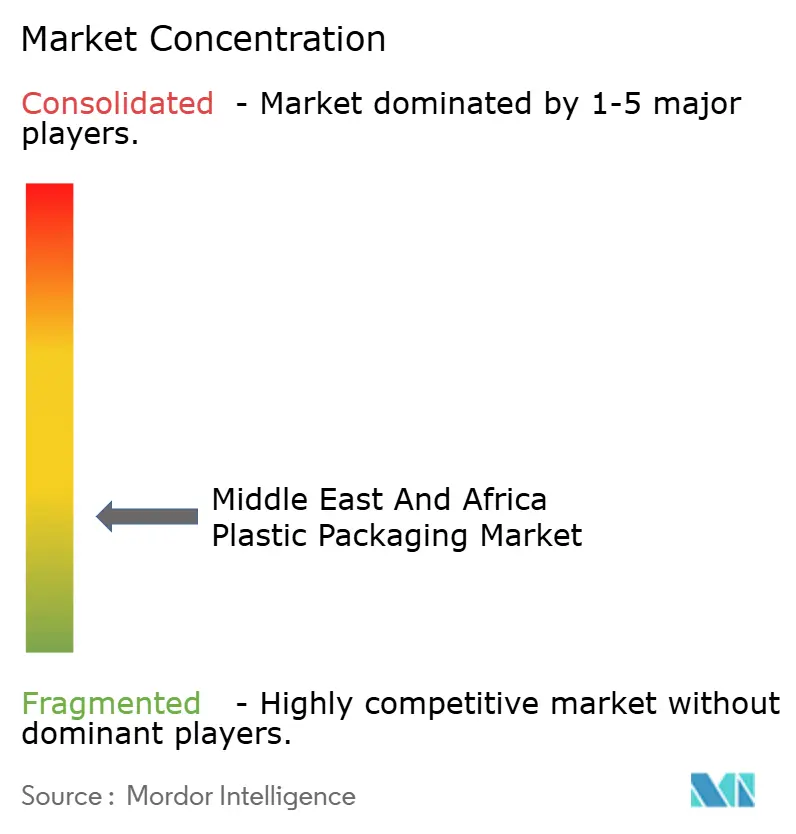

競合ランドスケープ

中東・アフリカプラスチック包装市場は断片化した様相を呈しています。Alplaは2024年12月にエジプト工場を完全取得し、2025年1月にTaba Plastic Industriesの株式を取得することで、グリーンフィールド投資よりも密度を優先しながら事業基盤を深化させました。Huhtamaakiはフレキシブル包装競争の激化の中で資産稼働率を高めるためにアラブ首長国連邦の拠点を統合し、規模の経済のプレミアムを強調しました。地元の有力企業は垂直統合で対抗しており、HotpackのリヤドとドバイのツインプロジェクトはPETプリフォームとフィルム能力を確保し、フィードストック変動から保護しています。BRC、ISO 22000、HACCPへの認証は多国籍の消費財企業との契約のゲートキーパーであり続けており、中小コンバーターは監査費用の調達に苦労し、参入が妨げられています。

再生樹脂供給はホワイトスペースの機会です。国際金融公社によるガーナとナイジェリアのPET工場への資金提供は30,000トンを追加しますが、需要の5%未満をカバーするにとどまり、新規参入者の余地を残しています。多層フィルムレシピとデジタル印刷ランにおける技術的差別化要因が最小発注数量を削減し、オーダーメイド包装を求めるダイレクトトゥコンシューマー美容ブランドに訴求しています。

SABICやBorougeなどのサウジアラビアの石油化学メーカーは、コストプラス樹脂取引を通じてホームフィールドアドバンテージを提供し、自社系列コンバーターをグローバルコストカーブの低四分位に固定しています。通貨規制と輸入関税は新興アフリカ企業を保護していますが、規模の欠如により国内需要が軟化した際に脆弱性をさらし、中東・アフリカプラスチック包装市場内での統合トレンドを強化しています。

中東・アフリカプラスチック包装産業リーダー

Zamil Plastic Industries Co.

Huhtamaki South Africa (Pty) Ltd

Takween Advanced Industries

Napco National

Constantia Flexibles Afripack

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年11月:Beytiが10億エジプトポンド(2億4,000万米ドル)の拡張を開始し、PETボトルによるエジプト初の超高温殺菌牛乳ラインを発表しました。

- 2025年10月:オマーンにおけるOQのLadaynプログラムが26件の協定で2億2,000万米ドルのコミットメントを受け、9社の先進ポリマー企業が生産を開始しました。

- 2025年10月:エジプトがTetra PakおよびUniboardとともに国家飲料カートンリサイクルキャンペーンを開始し、年間8,000トン処理能力の250万ユーロ(280万米ドル)ラインに支援されました。

- 2025年5月:サウジアラビア投資リサイクル会社とEIG Management Companyが、廃棄物由来燃料プラントに3億7,500万米ドル、タイヤ熱分解ユニットに2億5,000万米ドルを投入する覚書に署名しました。

中東・アフリカプラスチック包装市場レポートの調査範囲

プラスチック包装は、製造から消費に至るまで製品を提供するための多面的なシステムの不可欠な部分です。その主な目的は、製品をエンドユーザー(製品の製造業者または消費者)に完璧な状態で安全かつ確実に届けることです。循環経済における役割は、必要な期間にわたって製品の価値を維持し、製品廃棄物の削減を支援することです。

中東・アフリカプラスチック包装市場レポートは、素材タイプ(ポリエチレン、ポリプロピレン、ポリエチレンテレフタレート、ポリスチレンおよびEPS、その他の素材タイプ)、包装タイプ(フレキシブル、リジッド)、製品形態(ボトル・瓶、トレイ・容器、パウチ・サシェ、袋・麻袋、フィルム・ラップ、その他の製品形態)、エンドユーザー産業(食品、飲料、医薬品・ヘルスケア、コスメティクス・パーソナルケア、産業用、その他のエンドユーザー産業)、製造プロセス(押出成形、射出成形、ブロー成形、熱成形、その他の製造プロセス)、および国別にセグメント化されています。市場予測は金額ベース(米ドル)で提供されます。

| ポリエチレン(PE) |

| ポリプロピレン(PP) |

| ポリエチレンテレフタレート(PET) |

| ポリスチレンおよびEPS |

| その他の素材タイプ |

| フレキシブルプラスチック包装 |

| リジッドプラスチック包装 |

| ボトル・瓶 |

| トレイ・容器 |

| パウチ・サシェ |

| 袋・麻袋 |

| フィルム・ラップ |

| その他の製品形態 |

| 食品 |

| 飲料 |

| 医薬品・ヘルスケア |

| コスメティクス・パーソナルケア |

| 産業用 |

| その他のエンドユーザー産業 |

| 押出成形 |

| 射出成形 |

| ブロー成形 |

| 熱成形 |

| その他の製造プロセス |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| エジプト | |

| ナイジェリア | |

| その他のアフリカ |

| 素材タイプ別 | ポリエチレン(PE) | |

| ポリプロピレン(PP) | ||

| ポリエチレンテレフタレート(PET) | ||

| ポリスチレンおよびEPS | ||

| その他の素材タイプ | ||

| 包装タイプ別 | フレキシブルプラスチック包装 | |

| リジッドプラスチック包装 | ||

| 製品形態別 | ボトル・瓶 | |

| トレイ・容器 | ||

| パウチ・サシェ | ||

| 袋・麻袋 | ||

| フィルム・ラップ | ||

| その他の製品形態 | ||

| エンドユーザー産業別 | 食品 | |

| 飲料 | ||

| 医薬品・ヘルスケア | ||

| コスメティクス・パーソナルケア | ||

| 産業用 | ||

| その他のエンドユーザー産業 | ||

| 製造プロセス別 | 押出成形 | |

| 射出成形 | ||

| ブロー成形 | ||

| 熱成形 | ||

| その他の製造プロセス | ||

| 地域別 | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| ナイジェリア | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

2031年における中東・アフリカプラスチック包装市場の予測値は?

市場は2031年までに304.1億米ドルに達し、CAGR 2.56%で成長すると予測されています。

2031年にかけて最も速く拡大する包装タイプはどれですか?

パウチやフロー包装フィルムを含むフレキシブルフォーマットは、リジッドの代替品を上回るCAGR 3.87%で成長すると予測されています。

地域の素材需要においてPETがシェアを拡大している理由は何ですか?

PETはホットフィル適合性、高い透明性、確立されたリサイクルストリームを兼ね備えており、ブランドオーナーが性能要件と再生材料含有量の誓約を両立できます。

湾岸諸国の使い捨てプラスチック禁止はコンバーターにどのような影響を与えますか?

禁止措置により、再利用可能、リサイクル可能、または堆肥化可能なデザインへの転換が求められ、2028年までに新素材への投資と既存ラインの改造を迫られます。

このセクターへの投資家にとってどのような成長機会がありますか?

食品グレードのリサイクルPET能力、多層高バリアフィルム生産、eコマース向けフルフィルメント包装はいずれも、魅力的な需要軌道を持つ未充足のニッチを提供しています。

サプライヤーのランドスケープはどの程度集中していますか?

上位5社のコンバーターが収益の約35%を保持しており、市場は中程度に断片化しており、統合プレイと専門参入者の余地があります。

最終更新日: