中東・アフリカ産果物・野菜原料市場の規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

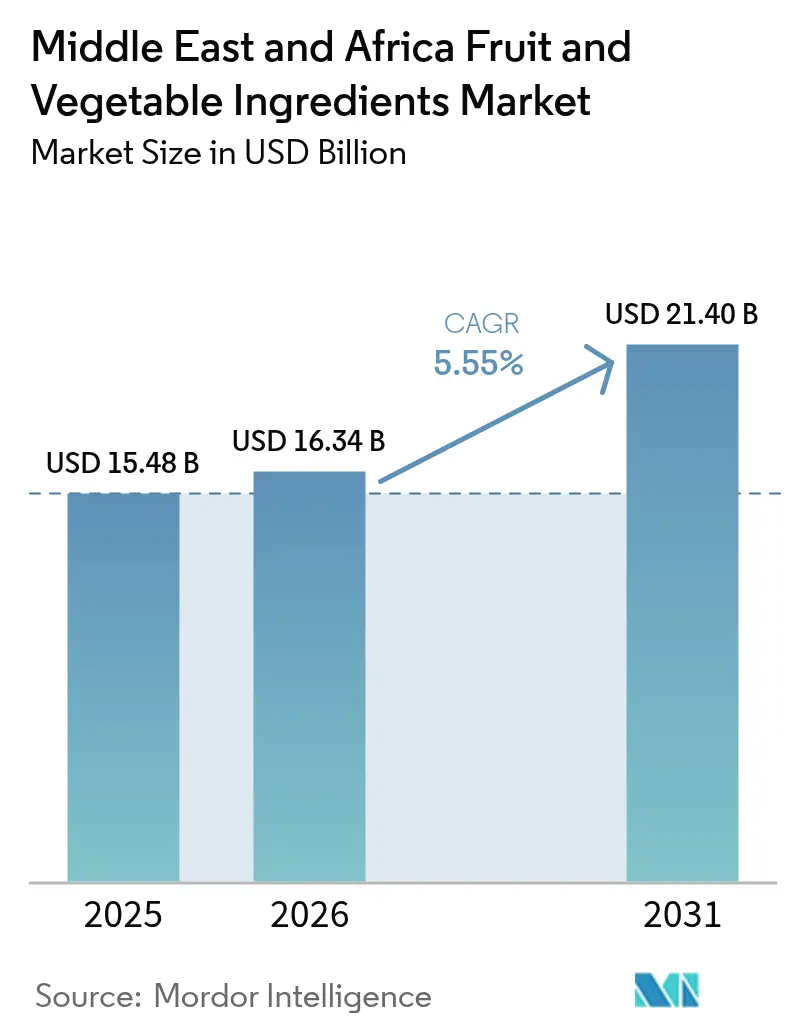

| 基準年の市場規模 (2025) | 15.48 十億米ドル |

| 市場規模 (2026) | 16.34 十億米ドル |

| 市場規模 (2031) | 21.4 十億米ドル |

| 成長率 (2026 - 2031) | 5.55% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中東・アフリカ産果物・野菜原料市場分析

中東・アフリカ産果物・野菜原料市場の規模は2026年に167億3,400万米ドルと推定され、2025年の154億8,000万米ドルから成長し、2031年には214億米ドルに達する見込みであり、2026年から2031年にかけて年平均成長率5.55%で拡大します。需要の増加は、天然処方へのシフト、包装前面への砂糖削減規制の導入、および園芸プログラムの拡大によって促進されています。また、乾燥技術およびカプセル化技術の進歩が革新的製品の開発を可能にしています。これに対応して、原料メーカーはナツメヤシおよびブドウベースの甘味料、カロテノイドが豊富な濃縮物、コールドチェーンコストの削減に役立つ常温保存可能な粉末など、さまざまなソリューションを提供しています。コスト意識の高いプロセッサーが引き続き合成品に依存する一方、湾岸市場における規制の厳格化が天然代替品の採用を促進しています。この市場における競争力の強化は、現地調達、技術サポート、および迅速な納品にますます依存しており、地域のプロセッサーがリードタイムの短い契約を獲得する上で優位性を持っています。限られた賞味期限、エキゾチック濃縮物への関税、および収穫後損失などの課題が続く一方、フリーズドライ技術および太陽光発電式コールドストレージへの投資が、より強靭なサプライチェーンの構築に貢献しています。

主要レポートのポイント

- 原料タイプ別では、果物が2025年の中東・アフリカ産果物・野菜原料市場シェアの58.45%をリードしており、野菜は2031年までに年平均成長率5.72%で拡大する見込みです。

- 形態別では、濃縮物が2025年の中東・アフリカ産果物・野菜原料市場規模の32.88%を占め、粉末は2031年までに年平均成長率5.68%で拡大しています。

- 用途別では、飲料が2025年に29.46%の収益シェアを占め、2031年までに年平均成長率6.45%で成長する見込みです。

- 地域別では、アラブ首長国連邦が2025年に市場の27.61%を獲得しており、南アフリカは2031年に向けて最も高い年平均成長率5.83%を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

中東・アフリカ産果物・野菜原料市場のトレンドと見通し

促進要因影響分析*

| 促進要因 | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 飲料処方業者による果物ベース砂糖代替品の採用拡大 | +1.2% | UAE、サウジアラビア、エジプト、南アフリカへの波及効果あり | 中期(2〜4年) |

| クリーンラベルおよび天然添加物への消費者シフトの拡大 | +1.0% | UAEおよびサウジアラビア | 長期(4年以上) |

| 調理済み食品および飲料における保存料需要が原料採用を促進 | +0.8% | UAE、サウジアラビア、南アフリカ、エジプト | 中期(2〜4年) |

| 植物性・ビーガン食品の成長 | +0.7% | UAE、サウジアラビア、南アフリカ | 中期(2〜4年) |

| 政府支援による園芸拡大プログラム | +0.9% | サウジアラビア、UAE、エジプト、リヤド、カイロ、アレクサンドリアでの初期効果あり | 長期(4年以上) |

| 乾燥・フリーズドライ・カプセル化技術の進歩による製品改良 | +0.6% | UAEの加工拠点および南アフリカの柑橘類産地 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

飲料処方業者による果物ベース砂糖代替品の採用拡大

湾岸協力会議(GCC)の飲料メーカーは、包装前面の表示規制への対応として、添加砂糖にペナルティを課す規制に準拠するため、高フルクトースコーンシロップをナツメヤシ、リンゴ、ブドウの濃縮物に置き換えています。2024年、サウジアラビア食品医薬品庁は、100ミリリットルあたり5グラム超の添加砂糖を含む飲料に警告ラベルの表示を義務付ける栄養プロファイリング基準を実施しました。これにより、炭酸ソフトドリンクおよびジュースメーカーの間で大規模な処方変更が始まっています。血糖指数55〜60のナツメヤシシロップにより、処方業者は「天然由来の糖」と主張することができます。このアプローチは、添加砂糖へのペナルティを回避しながら、植物性タンパク質の雑味をマスキングするキャラメルノートを提供します。こうした規制変更は、天然甘味料を含む果物濃縮物への需要増加を促進しており、結晶性スクロースへの依存を減らし、人工甘味料に対する消費者の抵抗を回避します。中東・アフリカ(MEA)の飲料製造業の拡大が、健康トレンドおよび規制への対応として低カロリーでクリーンラベルの精製糖代替品を求める処方業者による果物・野菜原料の需要を促進しています。サウジアラビア統計総局は、飲料製造業が2024年に31億3,000万米ドルの収益を生み出したと報告しています [1]出典:サウジアラビア統計総局、「飲料の製造」、stats.gov.sa。リンゴ、ナシ、ナツメヤシ、ベリーから得られる濃縮物、ピューレ、粉末などの原料は、効果的な砂糖代替品として機能します。これらはジュース、ソフトドリンク、機能性飲料のカロリー含量を低減しながら、甘味、かさ、テクスチャー、および風味を提供します。

クリーンラベルおよび天然添加物への消費者シフトの拡大

中東・アフリカの消費者は、原料の透明性をより重視するようになっています。この変化は、乳製品、ベーカリー、および菓子類メーカーが調達戦略を調整することを促しています。これらのメーカーは、タートラジンやサンセットイエローなどの合成着色料を置き換えるために、アントシアニンが豊富なベリーエキスやニンジン濃縮物由来のベータカロテンなど、天然代替品をますます選択しています。ドバイ、リヤド、ヨハネスブルグのプレミアム小売店では、クリーンラベル製品が価格プレミアムを獲得しています。このトレンドが処方業者に対し、天然の果物・野菜原料の高いコストを相殺するインセンティブを与えています。規制の動向もこのシフトをさらに後押ししており、2024年、UAEのアラブ首長国連邦標準化・計量局は添加物ホワイトリストを更新し、子ども向け製品に含まれる特定の合成着色料を禁止しました。この変更により、ジュースパックや乳製品デザートなどの製品では、天然代替品の使用が事実上義務付けられています。クリーンラベルトレンドは風味および保存にも広がっており、湾岸協力会議のホスピタリティチャネル向けの常温安定飲料では、安息香酸ナトリウムおよびソルビン酸カリウムの代わりに柑橘エキスとローズマリーオレオレジンが使われることが増えています。中東・アフリカ(MEA)における認証済み有機食品生産者の増加は、クリーンラベルおよび天然添加物に対する消費者の好みを促進しています。検証可能な農薬不使用の果物・野菜の入手可能性を高めることで、これらの生産者は加工食品への信頼を構築しています。たとえば、国際有機農業運動連盟(IFOAM)によると、ナイジェリアには2024年に706の認証済み有機食品生産者があり、アフリカ全体の9%を占めています [2]出典:国際有機農業運動連盟(IFOAM)、「有機農業研究・イノベーションジャーナル(JOARI)」、ifoam.bio。

調理済み食品・飲料における保存料需要が原料採用を促進

UAEやサウジアラビア、南アフリカの都市部では、共働き世帯の増加と自宅での調理機会の減少を背景に、調理済み食品および調理用ミールキットの人気が高まっています。これらのミールキットの冷蔵保存期間を3〜5日から7〜10日に延長しながらクリーンラベルの主張を維持するために、プロセッサーは天然抗菌物質に目を向けています。クランベリー、ザクロ、ビーツなどの果物・野菜由来のエキスが特に効果的です。有機酸とポリフェノールを豊富に含むこれらのエキスは、官能検出閾値以下の濃度でリステリア・モノサイトゲネスおよびサルモネラ・エンテリカを抑制します。現在、プロセッサーはこれらのエキスをフムス、ザジキ、マリネ野菜などの製品に組み込んでいます。このアプローチは微生物学的安定性を確保し、食品安全監査の要件を満たし、包装への「人工保存料不使用」表示を裏付けます。さらに、欧州連合市場を対象とした調理済み食品の輸出業者は、検証済み天然保存プロトコルの採用をさらに促進されています。すべての食品・飲料製品への支出増加は、調理済み食品・飲料における保存料の需要を加速させることで中東・アフリカの果物・野菜原料市場を後押しし、果物・野菜ベースの保存システムおよび関連原料の採用を促進します。カナダ政府によると、アラブ首長国連邦における全食品・飲料製品への一人当たり支出は2024年に16,442.7米ドルでした [3]出典:カナダ政府、「全食品・飲料製品への支出」、canada.ca。家計が加工品・包装品・外食消費により多くの予算を配分するにつれ、メーカーは安全性・品質・賞味期限を維持するために保存技術の使用を強化し、需要単位あたりの原料使用量を増加させています。

植物性・ビーガン食品の成長

植物性代替肉および代替乳製品は、中東・アフリカで普及が進んでいます。UAEおよび南アフリカでは、新製品の発売において色、テクスチャー、および栄養価を高めるために果物・野菜が活用されています。たとえば、ビーツジュース濃縮物が植物性バーガーパティに赤色を付与し、ニンジン繊維がビーガンソーセージの水分保持性とマウスフィールを改善します。サウジアラビアはビジョン2030イニシアチブの一環として、代替タンパク質の生産を奨励することで食料安全保障を推進しています。環境・水・農業省は、輸入動物性製品への依存を減らすため、垂直農場および加工施設への補助付き土地リースを提供することでこの取り組みを支援しています。2024年、当地域最大の乳製品メーカーであるAlmarai Co.は、マンゴーとイチゴのピューレを使用したオートミルクオプションを導入することで植物性製品ラインを拡大しました。これらの製品は、非乳製品フォーマットでなじみのある風味を求めるフレキシタリアン消費者をターゲットにしています。ビーガン食品市場は原料市場全体よりも速いペースで成長すると予想されており、これは処方業者がクリーンラベル処方においての合成添加物に対する乳化、水分結合、色安定性などの機能的優位性を持つ果物・野菜誘導体の機能的優位性をますます認識しているためです。

抑制要因影響分析*

| 抑制要因 | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| サブサハラ・アフリカのサプライチェーンにおける収穫後損失の継続 | -0.9% | サブサハラ・アフリカ、特にナイジェリア、ケニア、エチオピア | 長期(4年以上) |

| 合成代替品との競合 | -0.6% | エジプトおよびナイジェリア | 中期(2〜4年) |

| 短い賞味期限および安定性の課題 | -0.7% | サブサハラ・アフリカ、エジプト、ナイジェリアおよびケニアにおける流通制約あり | 中期(2〜4年) |

| 特殊濃縮物への高い輸入関税 | -0.5% | ナイジェリア、エジプト、ケニア、南アフリカへの二次的影響あり | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

サブサハラ・アフリカのサプライチェーンにおける収穫後損失の継続

サブサハラ・アフリカでは、収穫から消費までの間に果物・野菜生産において著しい損失が発生しており、先進国市場ではあまり見られない問題です。こうした損失は原料加工の経済的実行可能性を低下させ、メーカーをヨーロッパおよびアジアからの濃縮物輸入に依存させています。当地域のコールドチェーンインフラは依然として断片的です。ナイジェリア、ケニア、エチオピアなどの国々では、収穫後4時間以内に冷蔵輸送を利用できる小規模農家はわずかです。この遅れにより酵素的褐変および微生物汚染が生じ、農産物がプレミアム原料用途に適さなくなります。ナイジェリアのColdHubsネットワークのような太陽光発電式コールドストレージソリューションは拡大しているものの、依然として全国の園芸生産量のごく一部しかカバーしていません。その結果、マンゴー、パイナップル、トマトを含む多くの作物が、農場から加工施設までの重要な24〜48時間の間に品質劣化が生じています。この劣化は利益率を低下させ、輸入濃縮物に対する競争力を強化し得る乾燥やカプセル化などの先進技術への再投資を制限します。

合成代替品との競合

合成着色料、香料、および保存料は、コスト対機能性の観点から天然の果物・野菜原料よりも依然としてコスト効率が高く、炭酸ソフトドリンクや廉価菓子類などの価格敏感なセグメントで継続的な代替圧力をかけています。エジプトおよびナイジェリアでは、マスマーケットチャネルを対象とした処方業者がクリーンラベルの主張を強調するよりも原料コストの最小化に注力しており、これらの市場の消費者は天然原料に対してプレミアムを支払う傾向が低いためです。さらに、いくつかのアフリカ諸国の規制フレームワークでは、欧州連合および湾岸協力会議で制限または禁止されている合成添加物が許可されており、天然代替品への切り替えを促すコンプライアンス上の動機が低下しています。2025年までにコスト差はさらに拡大すると予想されています。フリーズドライやスプレードライなどのエネルギー集約型プロセスは電力料金の上昇に直面しており、一方で合成添加物メーカーは石油化学原料の調達において規模の経済の恩恵を受けています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

原料タイプ別:野菜が機能的メリットでシェアを拡大

2025年、果物はリンゴ、オレンジ、マンゴーの濃縮物に牽引されて原料市場シェアの58.45%を占め、飲料およびベーカリー用途で主導的地位を維持しています。ただし、処方変更サイクルの鈍化および価格競争の激化により、セグメントの成熟がさらなる成長を制限しています。2026年から2031年にかけて、野菜は5.72%の成長率が見込まれています。処方業者は、ニンジン、ビーツ、トマト由来の誘導体が色安定性、栄養密度、およびクリーンラベルの優位性をもたらすことを確認しており、これらは果物濃縮物だけでは提供できないメリットです。ニンジンはベータカロテンを提供し、加工チーズやマーガリンに天然のオレンジ色を付与します。ビーツエキスは植物性代替肉やイチゴ風味乳製品に赤みを加え、レトルトおよび超高温(UHT)処理に不可欠な耐熱性色素の需要を満たします。トマトペーストおよびピューレは風味を高めながら、スープ、ソース、調理済み食品の天然保存料としての役割を果たします。これらはリコピンの抗酸化特性を活用して合成添加物を必要とせずに賞味期限を延長します。

イチゴ、ラズベリー、ブルーベリーなどのベリー類は、果物カテゴリー内でプレミアムニッチを獲得しています。アントシアニン含量は菓子類および乳製品に紫・赤色を付与します。ただし、ナイジェリアおよびエジプトの高い輸入関税が課題を生み出しており、浸透は主に湾岸協力会議市場に限定されています。パイナップルおよびマンゴーの濃縮物は熱帯ジュースブレンドやスムージーベースで需要が高まっており、特に南アフリカでは国内生産が輸送コストを削減しリードタイムを短縮しています。バナナピューレは天然の甘みとクリーミーなテクスチャーが加工油脂の必要性を最小化することから、乳幼児栄養食品およびベーカリー用途で拡大しています。キウイは中東・アフリカにおける栽培の制限およびリンゴ・ナシと比較した原材料コストの高さにより、依然としてニッチなセグメントにとどまっています。ズッキーニ、バターナッツ、カボチャのピューレは植物性乳製品およびベーカリー製品において台頭しています。これらの中性的な風味と水分保持特性は、官能特性を変えることなくクリーンラベルへの処方変更に適しています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

形態別:粉末が常温安定性と処方柔軟性で拡大

2025年、濃縮物は形態別飲料市場の32.88%を占め、飲料処方における重要な役割を示しています。液体フォーマットは業務との親和性が高い一方、冷蔵物流への依存がコールドチェーンインフラの断片的な地域での採用を制限しています。スプレードライおよびフリーズドライの進歩により、粉末フォーマットは2026年から2031年にかけて全セグメント中最高の5.68%の成長率が予測されています。プロセッサーおよび処方業者は、コールドチェーン依存を低減し流通能力を拡大する常温安定原料をますます選択するようになっています。粉末は冷蔵要件を排除することで、常温条件下で12〜18ヶ月の賞味期限を提供します。これはスプレードライ濃縮物の低水分含量による輸送・倉庫コストの削減だけでなく、市場での実行可能性を高めます。さらに、カプセル化技術は揮発性芳香物質および生理活性化合物を酸化から保護し、飲料および菓子類でのコントロールドリリース用途を可能にすることで、粉末の機能性を向上させています。

ペーストおよびピューレは、粘度と粒子懸濁がテクスチャーおよびマウスフィールに不可欠なベーカリー、乳製品、調理済み食品(RTE)用途で重要な役割を果たしています。ただし、6〜9ヶ月の冷蔵保存期間がサブサハラ・アフリカでの流通範囲を制限しています。カット・スライス品は、プレミアムヨーグルト、アイスクリーム、ベーカリーセグメントで好まれています。これらの用途では、目に見える果物・野菜の固形物が品質と本物らしさを示すだけでなく、ピューレベースの代替品に対してプレミアム価格を実現します。非濃縮(NFC)ジュースおよびエキスは、特に湾岸協力会議のホスピタリティチャネルにおけるプレミアム飲料やカクテル向けに優れた風味強度とクリーンラベルの魅力を提供しますが、依然としてニッチにとどまっています。採用は冷蔵保存で3〜6ヶ月という短い賞味期限と高い物流コストにより制約されています。粉末へのシフトはエジプトおよび南アフリカで最も顕著であり、国内プロセッサーが輸出市場の支援および輸入濃縮物への依存低減のためにスプレードライ設備への投資を増やしています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

用途別:飲料が砂糖削減規制により成長をリード

2025年、飲料は用途市場の29.46%を占め、全セグメント中最速の6.45%の成長率が2031年まで見込まれています。この成長は主に、湾岸協力会議による砂糖削減規制、および包装前面ラベルに関連するペナルティを回避するためのグローバルボトラーによる処方変更イニシアチブによって促進されています。果物濃縮物は炭酸ソフトドリンク、ジュースブレンド、スポーツ飲料における高フルクトースコーンシロップを代替しています。同時に、ニンジンやビーツなどの野菜エキスが天然着色料として活用され、合成添加物の開示を必要とせずにクリーンラベル要件を満たしています。グミ、ハードキャンディ、チョコレートフィリングなどの菓子類製品では、人工香料・着色料を代替するために果物ピューレおよび粉末の使用が増加しています。このシフトは、子ども向け製品に天然原料を重視するUAEおよびサウジアラビアの小売業者の要求によって促進されています。ベーカリー用途では、果物ペーストおよび野菜繊維が水分保持の改善、賞味期限の延長、および栄養プロファイルの強化に活用されており、全粒粉および食物繊維を強化したパン、ケーキ、ビスケットへの消費者需要の高まりに対応しています。

スープおよびソースでは、クリーンラベル戦略に沿うために変性デンプンや合成乳化剤への依存を低減するため、トマトペースト、ニンジンピューレ、カボチャ濃縮物が風味ベースおよび天然増粘剤として採用されています。ヨーグルト、アイスクリーム、フレーバーミルクなどの乳製品では、目に見える固形物と本物の風味プロファイルを提供するために果物の固形物、ピューレ、濃縮物が取り入れられており、イチゴ、マンゴー、ミックスベリーのバリエーションが中東および南アフリカの小売市場でSKUの品揃えを主導しています。ミールキット、マリネ野菜、加熱調理済み食品などの調理済み食品(RTE)製品は、天然保存料として果物・野菜エキスを活用しています。このアプローチにより冷蔵保存期間が3〜5日から7〜10日に延長され、より広範な流通が可能となり製品回収のリスクが低減されています。さらに、乳幼児栄養食品、スポーツサプリメント、医薬品賦形剤などの小規模ながら急成長するニッチ市場では、ビタミン強化、風味マスキング、生物学的利用能の向上などの機能的メリットを提供するために果物・野菜原料が活用されています。

地域分析

2025年、アラブ首長国連邦(UAE)は27.61%の市場シェアを保持し、主要な再輸出・ブレンディングハブとしての役割を強化しています。ジェベル・アリ・フリーゾーンは中心的なハブとして機能しており、原料ディストリビューターはヨーロッパ、アジア、南米から濃縮物を輸入しています。これらの濃縮物は、湾岸協力会議および東アフリカ全域の飲料・乳製品メーカー向けにカスタム処方を作成するためにブレンドされています。ドバイの高度な物流インフラは、冷蔵倉庫、保税地帯、および効率的な通関手続きを含み、タイムリーな納品を確保します。この業務効率性は、地域の食品プロセッサーの運転資本要件を低減します。さらに、2030年までに1億本の木を植えることを目標とするUAEの「プラント・ジ・エミレーツ」イニシアチブがナツメヤシおよび柑橘果物の国内生産を増加させています。ただし、水不足および限られた農地のため、同国は特殊果物・野菜原料の輸入への依存を継続します。南アフリカは6.05%の市場シェアを持ち、フリーズドライおよびスプレードライ設備への投資に牽引されて2026年から2031年にかけて成長が見込まれています。ウェスタン・ケープの柑橘類プロセッサーは、欧州飲料処方業者に輸出されるレモン、オレンジ、グレープフルーツ粉末の色と風味保持を高めるエネルギー効率の高いシステムを導入しています。

サウジアラビアはビジョン2030イニシアチブを通じて、園芸インフラへの多大な投資により食料安全保障戦略を推進しています。環境・水・農業省は、輸入動物性製品および果物濃縮物への依存を低減するため、垂直農場および加工施設への補助付き土地リースを提供する取り組みを主導しています。エジプトでは、新行政首都プロジェクトが20,000ヘクタールの環境制御型農業ゾーンを包含しています。年間を通じた操業を目的として設計され、ナイルデルタの水制約から隔離されたこれらのゾーンは、トマト、ピーマン、葉物野菜を生産する予定です。これによりエジプトは、スープ、ソース、調理済み食品(RTE)用途の野菜濃縮物およびペーストの重要な地域供給者としての地位を築きつつあります。ナイジェリアでは、人口増加と都市化の進展が調理済み食品および飲料の需要を促進しています。しかし、大きな収穫後損失がプロセッサーの利益率を低下させ、輸入濃縮物への依存を高め、付加価値加工収益の獲得能力を制限しています。 ケニアおよびエチオピアは、地域および欧州輸出市場向けの柑橘類および熱帯果物の加工地として確立されつつあります。SM Fruit Processing(ケニア)およびAfrica Juice Tropical(エチオピア)はコールドチェーンインフラへの投資と有機認証の取得を進め、プレミアム欧州バイヤーへのアクセスを可能にしています。オマーンでは、Barka Fresh, Omanが湾岸協力会議のベーカリーおよび菓子類セクターのニーズを満たすためにナツメヤシペーストの生産を拡大しています。サウジアラビアおよびUAEの需要センターへの近接性により、北アフリカのサプライヤーと比較してより短いリードタイムを提供できます。ただし、地域全体の規制フレームワークは大きく異なります。UAEのアラブ首長国連邦標準化・計量局およびサウジアラビア食品医薬品庁は天然原料を優先する厳格な添加物ホワイトリストを執行しています。一方、ナイジェリアおよびケニアでは湾岸市場で制限されている合成着色料および保存料が許可されています。この規制格差は、複数の管轄区域で事業を展開する多国籍ブランドに課題をもたらします。欧州連合市場を対象とした調理済み食品輸出業者にとって、ISO 22000食品安全マネジメントシステムへの準拠が義務付けられています。この要件は、農場から製品完成までの原料の軌跡を記録する検証済み天然保存プロトコルおよびトレーサビリティシステムの採用を促進します。

規制環境

中東・アフリカ全域における果物・野菜原料の規制は、食品添加物、ラベリング、輸入通関に関するガルフ市場のより厳格な管理と、アフリカの一部地域における段階的な調和によって形成されている。サウジアラビアでは、SFDA(サウジ食品医薬品庁)が食品製品の登録と、添加物および安全性に関するGCC/GSO規格への準拠を要求しており、これが飲料、乳製品、RTE(そのまま食べられる)製品の処方における許可色素、香料、防腐剤システムの選定に影響を与えている。2025年4月、SFDAは食品通関に関する条件・要件を更新し、冷凍・加工野菜製品について残留農薬不検出証明書が求められる可能性があることを明確化し、濃縮物、ピューレ、パウダーの輸入業者にとってコンプライアンスの基準が高まった。

UAEでは、MOIAT(産業先端技術省)が連邦レベルの標準化を統括し、製品カテゴリー全般にわたってGSO技術規制を適用するとともに、より広範な連邦食品安全要件と食品接触材料に関する管理を実施している。複数の管轄区域にわたって販売する輸出業者にとって、規制の不均一性は依然として制約要因である。ガルフ市場はより厳格な添加物ホワイトリストと文書要件を運用しているのに対し、複数のアフリカ市場ではより広範な合成添加物が許可されており、地域全体のSKU統一を複雑にしている。地域レベルでは、COMESAおよびSADCの枠組みが一次生産から流通までのSPS(衛生植物検疫)措置を導いており、CCAFRICA(アフリカコーデックス委員会)を通じたコーデックス委員会規格は、リスクベースの食品安全管理と分析検査要件を強化する各国にとって、参照点として引き続き機能している。

バリューチェーン分析

バリューチェーンは園芸生産(デーツ、シトラス、トマト、マンゴー、ベリー類、その他作物)から始まり、続いて集荷・予冷、ピューレ/ペーストおよび濃縮物への一次加工、パウダーおよびカプセル化システムへの二次加工、そして混合、包装、飲料・乳製品・ベーカリー・製菓・スープ・ソース・RTEメーカーへの流通が行われる。UAEは地域の再輸出・混合拠点として機能しており、フリーゾーンの物流と集約された在庫を活用して、ガルフ地域から東アフリカ・西アフリカにかけての短納期契約に対応している。一方、エジプトと南アフリカはトマト/シトラスおよび果実系原料の加工拠点として機能している。大手輸出業者や原料メーカーは特殊濃縮物を世界規模で調達しているが、地域の加工業者は栽培地帯の近くに拠点を構え、リードタイムと輸送コストを最適化することでシェアを拡大している。

主要な障壁としては、サブサハラアフリカの一部地域における収穫後損失とコールドチェーンアクセスの限定性、さらに主要海運航路の物流混乱によるエネルギー集約型乾燥工程や輸入濃縮物のコストへの影響が挙げられる。これに対応して、バリューチェーン参加者は現地加工とパートナーシップへの投資を進め、調達から配送までのサイクルを緊密化させている。例として、MAFI for Agricultural Produce Industriesはエジプトのサダトシティで157,000平方メートルの農業食品コンプレックスを運営し、B2B輸出向けのシトラス、トマト、その他の果物・野菜濃縮物に注力している。また2026年6月には、Solevo GroupがIFFの西・中央アフリカにおける認定パートナーとなり、原料供給の一貫性に依存するメーカー向けに現地在庫とラストマイル物流を支援する流通拡大が実施された。

競合状況

中東・アフリカ産果物・野菜原料市場は、Archer Daniels Midland Company、Döhler Group、Olam Internationalなどの多国籍原料メーカーが市場をリードしており、中程度の集約度を示しています。これらの企業は、大手飲料・乳製品ブランドと処方パートナーシップを構築しています。技術サービスチームが連携してカスタムブレンドを共同開発し、特にクリーンラベル処方変更に関するアプリケーションサポートを提供しています。グローバル調達ネットワークを活用することで、これらの企業は地域プロセッサーが大規模に供給できないベリー、熱帯果物、エキゾチック野菜などの特殊濃縮物を調達しています。また、熱処理中の揮発性芳香物質および生理活性化合物を保護するため、カプセル化やフリーズドライなどの先進技術を採用しています。一方、Dohler-Massara Egypt、Africa Juice Tropical Ethiopia、SM Fruit Processing Kenyaなどの地域プレーヤーは、柑橘類・熱帯果物産地の近くに戦略的に立地することで市場シェアを拡大しています。このアプローチにより、サプライチェーンの強靭性を重視する中堅食品メーカーに魅力的な短いリードタイムと低い輸送コストを提供しています。

野菜ベースの天然保存料を活用した調理済み食品分野では機会が存在しており、ビーツおよびニンジンエキスはクリーンラベルの懸念を生じさせることなく賞味期限を延長できます。また、分散性と中性の風味プロファイルを必要とする植物性代替乳製品向け粉末フォーマットも潜在的な機会となっています。この市場の主要プレーヤーにはDöhler Group、Archer Daniels Midland Company、AGRANA Beteiligungs AG、Kanegrade Ltd.、SunOpta Inc.が含まれます。これらの企業は市場でのプレゼンス強化のために新製品発売、パートナーシップ、事業拡大、買収などの戦略を採用しています。

カプセル化技術はアントシアニンおよびカロテノイドを酸化から保護するために活用されており、フリーズドライ技術はプレミアムジュースブレンドの揮発性芳香物質を保存しています。Döhler GroupおよびSensient Technologies Corp.は、特定のpHまたは温度の閾値で風味化合物を放出するよう設計された多層カプセル化システムの特許を取得しています。2024年にAlmarai Co.が植物性乳製品セクターに参入し、独自の風味差別化のためにマンゴーとイチゴのピューレを取り入れたことは、成長するトレンドを示しています。地域の乳製品プレーヤーは代替タンパク質への多角化を進めており、クリーンラベル処方が必要とし合成添加物が提供できないことが多い乳化、水分結合、色安定性などの機能的メリットを提供できる原料パートナーを求めています。ナイジェリアの太陽光発電式ColdHubsのような新興の革新的事業者は、収穫後損失を低減し小規模農家が原料グレードの農産物を地域プロセッサーに供給できるようにすることで市場を変革しています。南アフリカの柑橘類プロセッサーがフリーズドライ設備を拡大し、エジプトの野菜プロセッサーがトマトペーストとピューレの生産を拡大するにつれ、欧州・アジアのサプライヤーとのコストおよび品質の差が縮まり、競争の激化が予想されます。

中東・アフリカ産果物・野菜原料業界リーダー企業

Dohler Group

AGRANA Beteiligungs AG

Kanegrade Ltd.

SunOpta Inc.

Archer Daniels Midland Company

- *免責事項:主要選手の並び順不同

市場機会と将来展望

目下の機会は、北アフリカおよび西アフリカにおける現地濃縮物・ピューレ生産能力の拡大にあり、これにより輸入原料への依存を減らし、クリーンラベル再処方を進める飲料、乳製品、RTEメーカーのリードタイムを短縮できる。Cairo 3A for Agricultureは、Qutoofシトラス工場の第3フェーズ(13億エジプトポンド)を開設し、国内向けおよび輸出向け顧客双方に対するシトラス濃縮物、オイル、ピューレの供給を増加させた。同様の生産能力拡大は、栽培農家を原料グレードの販路に結びつけつつ、国境を越える取引のトレーサビリティと文書化を改善する、地域調達プログラムおよび受託加工モデルの根拠を強化している。

2つ目のホワイトスペースは、常温安定フォーマットと統合原料システムへの移行であり、これは加工業者がコールドチェーンの制約を管理し、添加物および糖分関連のラベリング規則に準拠するのを助ける。新たな下流製造資産は、ベビーフード、飲料、調理済み食品に使用される果物・野菜原料の需要を高めており、2026年2月にはBarakat GroupがKEZADにおいて1億5,000万UAEディルハムのベビーフード施設の建設を開始した。これは通常、規格が管理された果物・野菜ピューレおよび濃縮物の安定供給を必要とする。同時に、加工中に色や香りを保護する粉末フォーマットやカプセル化プラットフォームが、流通距離が長い、あるいは冷蔵コストが高い地域で採用が進んでおり、ガルフ市場における飲料の糖分削減およびクリーンラベル色素代替プログラムに関連した、地域向けトール乾燥、共同開発サービス、アプリケーション支援の余地が生まれている。

最近の業界動向

- 2026年6月:Solico Groupは、ドバイのジェベル・アリ・フリーゾーン(Jafza)において、1億3,000万UAEディルハムのSoFood生産施設を稼働させた。この新施設はソースおよび常温安定製品の地域加工能力を拡大し、GCCおよび近隣市場における果物・野菜原料の供給を強化する。

- 2025年6月:Sensient Flavors and Extractsは、幅広い食品・飲料用途向けに設計されたBioSymphony天然フレーバーを追加し、MEAのポートフォリオを拡大した。これはクリーンラベルの潮流に合致し、MEAのメーカーに統合的なフレーバーシステムを提供する。

- 2024年3月:Tiger Brandsは、南アフリカのLangeberg Valley施設において2,400万米ドルの拡張を発表し、果実ピューレ、濃縮物、パウダーの加工能力を向上させることで現地供給を改善し、輸入への依存を減らした。

研究方法のフレームワークとレポートの範囲

市場の定義と対象範囲

本市場は、中東・アフリカ全域における食品・飲料製品の処方に使用される果物・野菜原料の販売価値を対象としている。これには、風味、色、テクスチャー、栄養価を加えるために使用される濃縮物、ピューレ、ピース、パウダーなど、一般に取引される形態が含まれる。

対象範囲の除外事項:直接消費向けに販売される生鮮の丸ごとの農産物、および原料レベルの販売後に付加される小売、フードサービス、流通に関するマークアップは対象外とする。

セグメンテーション概要

- 原料タイプ

- 果物

- リンゴ

- オレンジ

- パイナップル

- マンゴー

- バナナ

- キウイ

- ベリー類

- イチゴ

- ラズベリー

- ブルーベリー

- その他のベリー

- その他の果物

- 野菜

- ニンジン

- ビーツ

- トマト

- ズッキーニ

- バターナッツ

- カボチャ

- その他の野菜

- 果物

- 形態

- 濃縮物

- ペーストおよびピューレ

- カットおよびスライス

- 粉末

- その他(非濃縮ジュース、エキス)

- 用途

- 飲料

- 菓子類

- ベーカリー製品

- スープおよびソース

- 乳製品

- 調理済み食品(RTE)

- その他

- 国別

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- 中東・アフリカのその他の地域

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、中東・アフリカ全域における原料サプライチェーンと主要な需要層を把握することから始まる。これは、輸入濃縮物と現地加工品が価格設定や供給可能性において大きく異なる挙動を示す可能性があるためである。基礎情報として、作物・加工に関する背景情報を提供するFAOSTAT、主要な加工済み果物・野菜品目の貿易フローに関するUN Comtrade、食品製造・価格系列を公表する各国統計局などの公的資料を参照している。

また、企業の年次報告書や投資家向け説明資料、関連する税関および食品管理当局の最新情報、加工・包装の動向を追跡する業界団体のウェブサイトなどの資料も使用する。必要に応じて、企業財務の相互確認や出荷レベルの輸出入パターンの確認のために有料サブスクリプションを利用し、異常値を早期に検証できるようにしている。上記の情報源は網羅的なものではなく例示であり、調査の過程ではデータ収集、検証、明確化のために他の多くの公的資料も使用されている。

一次インタビューおよび調査

一次調査は、日々の購買における「原料」の意味、価格の契約方法(スポット取引か年間契約か)、そして飲料、ベーカリー、乳製品、スープ・ソース、レディ・トゥ・イート製品全体における実際の消費量がどこで発生しているかを確認するために用いられる。メーカー、加工業者、輸入業者、流通業者、大口購買者と対話を行い、主要な中東・アフリカの貿易回廊と現地生産拠点全体で仮定を検証することで、最終モデルが現場の実態を反映するようにしている。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:26% | 経営幹部(CXO):18% | |

| ミドルティア:56% | 機能別/部門リーダー:37% | |

| 小規模プレーヤー:18% | マネージャー:45% |

市場規模算定と予測

基本的な規模算定は、生産と貿易のシグナルを用いて地域の原料需要プールを再構築するトップダウン方式を基盤としており、その後、インタビューによって検証された用途別構成パターンを用いて分割される。推定を実用的なものとするため、濃縮物やパウダーのトン当たり価格帯のサンプルに主要チャネルにおける推定需要量を乗じるといった選択的なボトムアップ近似を用いてモデルを検証し、両者の見解が一致しない場合には調整を行う。

この市場にとって重要な入力要素には、加工済み果物・野菜原料の輸入依存度、包装食品需要における飲料・乳製品の割合、コールドチェーンおよび保管能力の変化、現地の作物の季節性および収穫後損失の水準、輸送費率および通貨変動に関連する平均販売価格の動きなどが含まれる。予測は、これらの変数のトレンドラインに基づくシナリオ分析を用いて行われ、その後、再処方需要および生産能力拡大に関する業界回答者の見通しに基づいてシナリオが絞り込まれる。小規模な国々でカバレッジのギャップが存在する場合は、1人当たり包装食品消費量および貿易強度の代替指標を用いて推定を行い、さらなる検証のためにその前提条件を明示している。

データ検証と更新サイクル

検証は、貿易総額、加工食品生産指標、契約や公開価格系列に見られる価格動向といった独立したシグナルとモデル出力を比較することによって行われ、最終レビューに移行する前にこの作業が実施される。分散チェックは国および形態レベルで実施され、量や価値の急激な変動が、スプレッドシート上の誤差ではなく、明確な要因によって説明されるようにしている。

作業は複数段階のアナリストレビューを経て行われ、モデル化された平均販売価格と購買者が報告する現在の購入価格帯との間に不一致が見られた場合には、コールバックが実施される。レポートは年次で更新され、通貨の大幅な変動、関税の変更、濃縮物やパウダーに影響する供給の混乱といった重大な事象が発生した場合には、その都度中間更新が行われる。納品前には最新のパスが実施され、クライアントは最新の更新版を受け取る。

Mordor Intelligenceによる中東・アフリカ果物・野菜原料市場規模と他の公開推定値との比較

中東・アフリカの果物・野菜原料に関する公開されている市場規模は、類似した用語を使用していても大きく異なることがある。これは、対象範囲の境界と価格算定の基準が静かに変化することが多いためである。また、ある調査が異なる基準年を採用している場合、異なる通貨換算のタイミングを使用している場合、あるいは購買者が実際に目にしているよりも速い原料の平均販売価格の上昇を想定している場合にも差異が生じる。

このカテゴリーでは、輸送費率、外国為替の変動、濃縮物の価格が、トン数の同様の変化を伴わずに価値の数値を変えることがあるため、更新主導のギャップが一般的に見られる。基準年に合わせて通貨換算のタイミングを調整し、濃縮物やパウダーといった主要形態の現在の平均販売価格帯を再確認し、各更新の前に貿易パターンとの整合性チェックを再実施することにより、Mordor Intelligenceは、価値の指標を中東・アフリカ全域で実際に取引・購買されているものに結びつけて維持することを支援している。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法における差異 |

|---|---|---|

| Mordor Intelligence | USD 15.48 B (2025) | |

| 地域コンサルティング会社A | USD 14.26 B (2024) | より早い基準年を使用しているため、最近の外国為替および輸送費関連のコスト移転が原料の平均販売価格を押し上げている場合に価値を過小評価する可能性があり、また、すべての原料形態が一貫して捕捉されているかどうかについて対象範囲の記述が不明確である。 |

| 業界出版社B | USD 1.50 B (2024) | この数値は、より狭い製品範囲または価格レベルを適用している可能性が高く、濃縮物やピューレといった大量取引カテゴリーを除外している可能性があり、中東・アフリカ全体の原料市場全体ではなく、その一部のみを表しているように見える。 |

総合すると、この差異は真の需要の不一致よりも、主にタイミングと対象範囲の違いによって説明される。入力データが観測可能な貿易・消費シグナルに結び付けられ、価格算定の論理が形態や国を通じて一貫して保たれる場合、最終的な規模はより追跡・再現しやすくなり、条件の変化にも対応しやすくなる。

レポートで回答される主な質問

中東・アフリカ産果物・野菜原料市場の現在の規模はどのくらいですか?

市場は2026年に167億3,400万米ドルに達しており、2031年までに214億米ドルに達する軌道にあります。

最も速く成長している用途はどれですか?

飲料処方は砂糖削減規制およびクリーンラベルトレンドに支えられ、最高の年平均成長率6.45%を記録しています。

野菜原料が果物よりもシェアを拡大しているのはなぜですか?

ニンジン、ビーツ、トマト誘導体は耐熱性色素、抗酸化物質、保存特性を提供しており、クリーンラベル処方変更において高い魅力を持っています。

粉末はプロセッサーにどのようなメリットをもたらしますか?

スプレードライおよびフリーズドライ粉末はコールドチェーンコストを削減し、賞味期限を18ヶ月に延長し、ベーカリー、飲料、調理済み食品にわたる処方の柔軟性を向上させます。

最終更新日: