アフリカ食品乳化剤市場規模・シェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

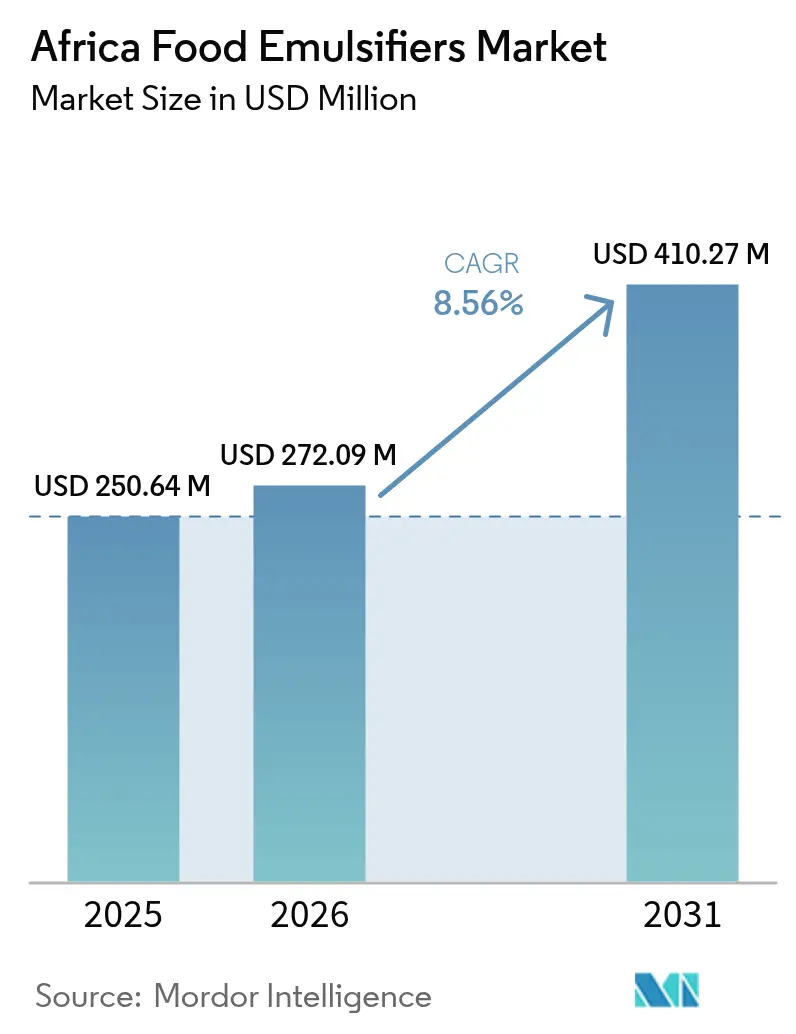

| 基準年の市場規模 (2025) | 250.64 百万米ドル |

| 市場規模 (2026) | 272.09 百万米ドル |

| 市場規模 (2031) | 410.27 百万米ドル |

| 成長率 (2026 - 2031) | 8.56% CAGR |

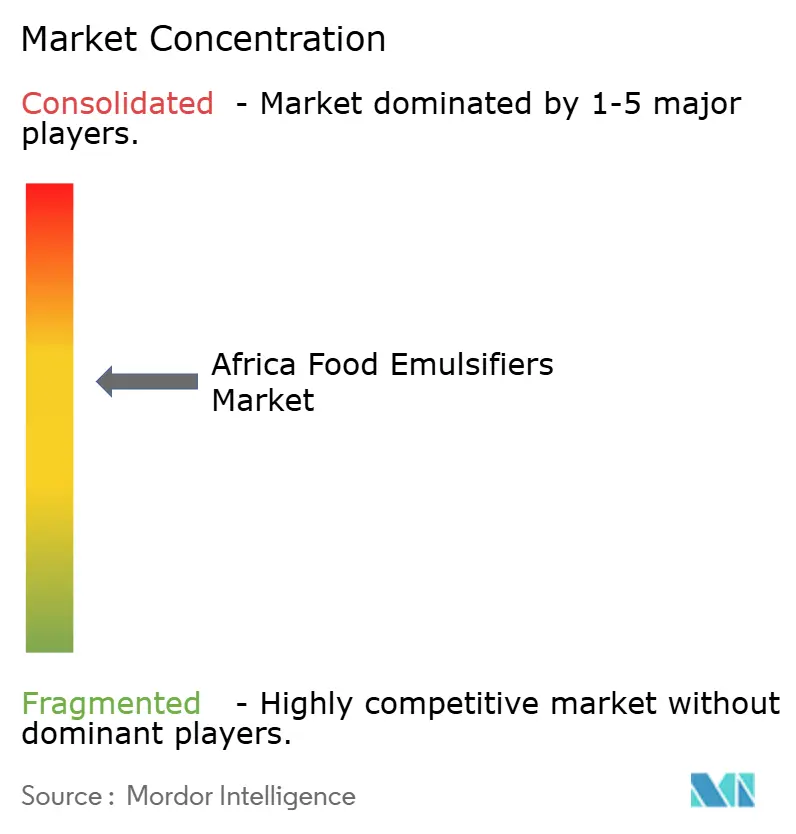

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアフリカ食品乳化剤市場分析

アフリカ食品乳化剤市場規模は2025年に2億5,064万米ドルと評価され、2026年の2億7,209万米ドルから2031年には4億1,027万米ドルに達すると推定されており、予測期間(2026年~2031年)中に8.56%のCAGRで成長します。この成長を牽引する要因には、急速な都市化、2024年以降の新規食品製造プロジェクトへの50億米ドル超の投資、および自動化されたパン製造ラインの普及拡大が含まれており、ベーカリー部門における効率性と生産量の向上をもたらしています。さらに、消費者のクリーンラベル志向が製造業者による天然乳化剤の採用を促進する一方、東アフリカにおける地場産大豆レシチンの供給が輸入依存度の低減に貢献しています。地域的な貿易自由化も物品の流通円滑化を後押しし、市場成長をさらに促進しています。しかしながら、市場は変動する為替レートに起因する輸入価格の不安定性、消費者の購買力に影響するインフレ圧力、および一部の消費者から人工的で不健康と見なされるE番号添加物への懐疑的見方といった課題にも直面しています。

レポートの主要ポイント

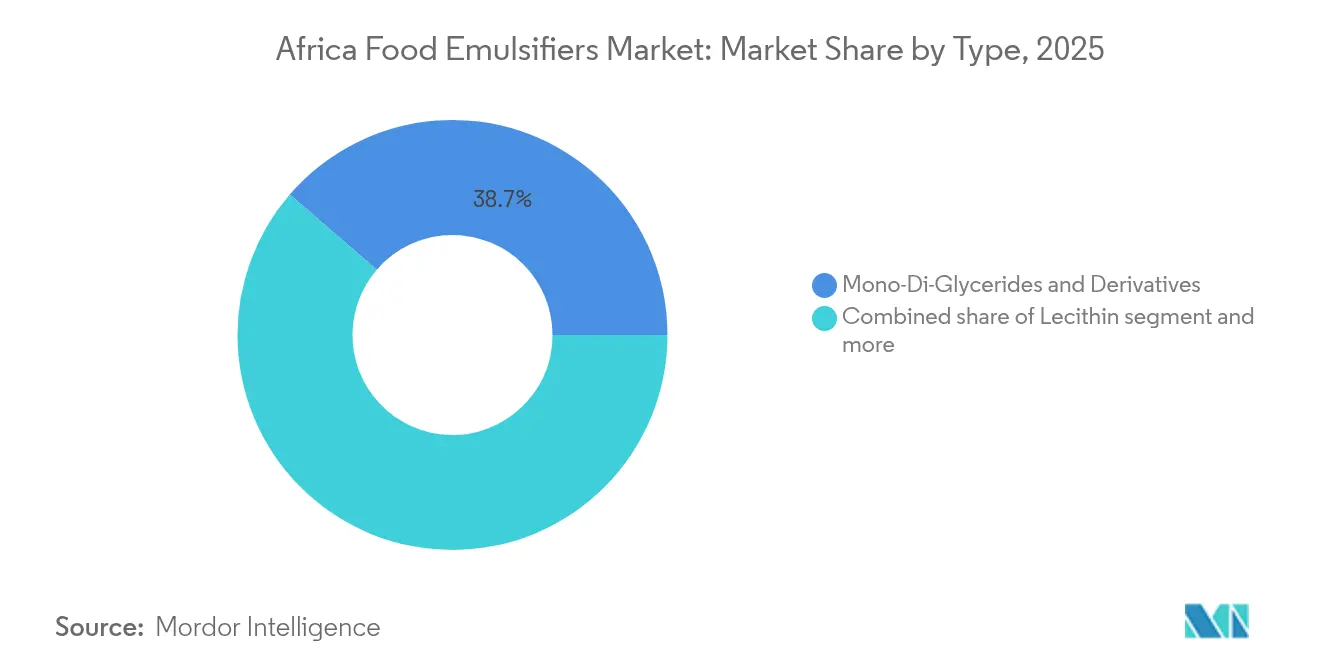

- 製品タイプ別では、モノグリセリド・ジグリセリドが2025年にアフリカ食品乳化剤市場シェアの38.67%を占めてトップとなり、一方レシチンは2026年から2031年にかけて8.74%のCAGRで拡大する見込みです。

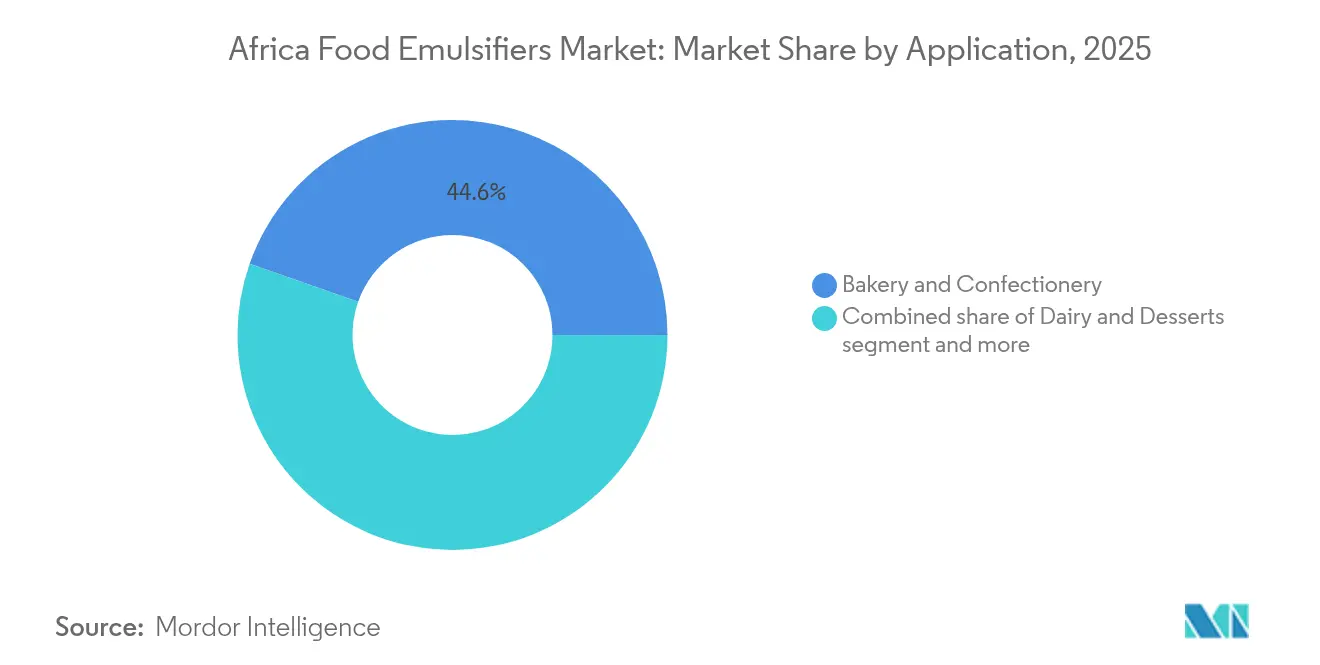

- 用途別では、ベーカリー・菓子類が2025年のアフリカ食品乳化剤市場規模の44.62%を占め、乳製品・デザート類は2031年にかけて9.23%のCAGRで成長すると予測されています。

- 地域別では、南アフリカが2025年に27.95%の収益シェアを保持しており、ナイジェリアが2026年から2031年にかけて8.66%のCAGRと最も高い成長を記録すると見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アフリカ食品乳化剤市場のトレンドと洞察

ドライバーの影響度分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 加工食品・簡便食品に対する需要の増大 | +1.8% | ナイジェリア、南アフリカ、エジプトに集中するグローバル市場 | 中期(2~4年) |

| 西アフリカ全域における工業用パン製造ラインの急速な普及 | +1.5% | 西アフリカ中核部(ナイジェリア、ガーナ、コートジボワール)、フランコフォン市場への波及 | 短期(2年以内) |

| クリーンラベルおよび植物由来乳化剤の採用増加 | +1.3% | 南アフリカ、エジプト、都市部ナイジェリア、輸出志向型プロセッサー | 中期(2~4年) |

| ナイジェリア、ケニア、南アフリカにおける食品製造能力への投資 | +2.1% | ナイジェリア、ケニア、南アフリカ | 短期(2年以内) |

| 東アフリカにおける地場大豆レシチン搾油による価格優位性 | +0.9% | 東アフリカ(ケニア、エチオピア、ウガンダ)、タンザニアとの貿易連携 | 長期(4年以上) |

| 食品加工におけるコスト最適化を目的とした乳化剤ブレンドへの需要拡大 | +1.2% | ナイジェリアおよびエジプトを中心とするグローバル市場(通貨変動がコスト感度を高める地域) | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

加工食品・簡便食品に対する需要の増大

アフリカ全土における加工食品・簡便食品の需要増加は、食品乳化剤市場の成長における主要な牽引力です。急速な都市化、可処分所得の増加、多忙なライフスタイルといった要因が、包装スナック、ソース、調理済み食品、その他の常温保存可能な製品の消費拡大に寄与しています。こうした製品は食感、安定性、賞味期限の維持に乳化剤を必要とします。製造業者がこの需要を満たすために生産を拡大するにつれ、乳化剤、安定剤、増粘剤などの機能性原材料への需要が高まり、大陸全土の原材料サプライヤーにとって新たな機会が生まれています。南アフリカでは、この傾向は食品・飲料産業の構造と規模によってさらに促進されています。同セクターは国内で最も多様化した製造セグメントの一つであり、国内市場に大きな影響力を持つ少数の大企業によって支配されています。貿易・産業政策戦略2025年報告書によれば、食品加工部門だけで1,800社以上の企業が存在します[1]出典:TIPS、貿易・産業政策戦略、

tips.org.za。この大規模製造業者の集積と広範な中小規模プロセッサーのネットワークが、加工食品・簡便食品における一貫した製品品質、保存安定性、およびイノベーションを確保する高品質乳化剤への需要を牽引しています。

西アフリカ全域における工業用パン製造ラインの急速な普及

西アフリカのベーカリー市場は急速な産業化を遂げています。2024年7月、BühlerとFlour Mills of Nigeriaはラゴスに穀物アプリケーションセンターを開設し、国内外のクライアント向けに高スループットの製粉・製パン技術の試験導入を開始しました。この施設は、カノにあるBühlerの穀物加工イノベーションセンターおよび中小企業向けSnackFixモジュラーラインと並び、職人的な製造から自動化されたパン生産への移行を象徴しています。この転換により、高速生地混合・発酵プロセスにおける安定した乳化剤性能が必要とされています。工業的なパン生産では、大規模での急速水和、グルテン強化、クラムの軟化を確保する乳化剤が求められます。モノグリセリドおよびジグリセリドはこれらの機能に適していますが、酵素変性レシチンは生地の粘着性を低減し、機械適性を改善するというさらなる機会を提供します。Flour Mills of Nigeriaは設備拡張に10億米ドルを投資し、JBSはナイジェリアの食品製造に25億米ドルを投資しており、両社ともに乳化剤が配合において重要な役割を果たす加工食品に注力しています[2]出典:Food Beverage Trade、南アフリカの加工食品における消費者トレンド:人気のものは?、

foodbevtrade.co.za。乳化剤サプライヤーにとっての戦略的意義は明確です。これらの新しい工業用パン製造ラインの近くに技術サポートおよびブレンド施設を設置し、ジャストインタイム納品とアプリケーションラボを提供する企業は、プロセッサーが輸入原材料に縛られる運転資本を最小化しようとする中で、大きな競争優位を獲得する可能性が高いです。

クリーンラベルおよび植物由来乳化剤の採用増加

アフリカ全土、特に南アフリカのような発展した市場の消費者が健康志向および環境意識を高めるにつれ、よりシンプルで天然の原材料を使用した食品への需要が拡大しています。「クリーンラベル」トレンドとして知られるこの変化は、食品・飲料メーカーが従来の合成安定剤に代えて、ひまわりや大豆由来のレシチン、アラビアガム、ペクチンなどの植物由来乳化剤を優先的に採用するよう促しています。南アフリカでは、高まる環境意識が食品選択に影響を与えており、エコフレンドリーな包装や倫理的に調達された原材料を含む持続可能な慣行が不可欠な要素となっています[3]出典:アフリカ開発銀行グループ、ナイジェリアの農業産業特別加工ゾーン(SAPZ)フェーズII、アフリカ投資フォーラム(AIF)2024において22億ドルの投資関心を集める、

afdb.org。これにより、クリーンラベルおよび植物由来乳化剤は機能的な必需品としてだけでなく、消費者の価値観に沿うための重要な要素としても位置づけられています。加工食品・簡便食品、ベーカリー製品、乳製品代替品、ソース、ドレッシングの市場が拡大するにつれ、天然乳化剤への需要は増加しています。これは、クリーンラベルおよびサステナビリティ要件を満たすことができる原材料サプライヤーにとって、大きな成長機会をもたらします。

ナイジェリア、ケニア、南アフリカにおける食品製造能力への投資

主要なアフリカ市場全体における食品加工・製造インフラへの投資が、乳化剤および関連機能性原材料の需要において大幅な成長を牽引しています。ナイジェリア、ケニア、南アフリカなどの国々では、新規加工施設の建設、既存工場の近代化、および工業生産能力の拡張が進んでいます。この成長は、都市人口の増加、加工食品・簡便食品への需要拡大、および可処分所得の増加によって促進されています。企業が包装食品、スナック、ソース、乳製品代替品、ベーカリー製品、調理済み食品を生産するための製造能力を拡大するにつれ、一貫した食感、賞味期限の延長、製品安定性を確保するための乳化剤、安定剤、テクスチャライザーへの依存度が高まっています。その結果、乳化剤原材料市場は食品加工インフラの拡大から直接的な恩恵を受けています。南アフリカでは、食品加工部門が最も多様化した製造セグメントの一つであり続け、引き続き投資を集めています。最近の分析では、高度な加工技術、輸出拡大、および地域・大陸規模の貿易枠組みの下での貿易統合機会に支えられた加工食品・輸出部門の成長が示されています。工場レベルでのこの構造的成長は、乳化剤サプライヤーにとって安定かつ拡張可能な顧客基盤を提供します。分散した職人的な生産者とは対照的に、大規模製造業者はより良い規模の経済、より高い需要量、およびアフリカ全体の乳化剤市場における持続的な長期成長に貢献します。

制約要因の影響度分析*

| 制約要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 輸入モノグリセリドおよびジグリセリドの高い輸入依存度と価格変動 | -1.4% | ナイジェリア、エジプト、ケニア(欧州・アジアのサプライヤーへの高い輸入依存度) | 短期(2年以内) |

| E番号添加物に対する消費者の懐疑的見方 | -0.8% | 南アフリカ、都市部エジプト、輸出志向型プロセッサー | 中期(2~4年) |

| 原材料調達コストを増加させる通貨変動 | -1.6% | ナイジェリア、エジプト、ガーナ(通貨下落圧力を受けている国々) | 短期(2年以内) |

| プレミアム配合の採用を制限する消費者の価格感度 | -1.1% | 農村部ナイジェリア、サブサハラアフリカ全域の低所得層 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

輸入モノグリセリドおよびジグリセリドの高い輸入依存度と価格変動

アフリカの乳化剤サプライチェーンは欧州およびアジアからの輸入に大きく依存しており、プロセッサーを為替変動や運賃変動のリスクにさらしています。2024年の製品タイプ別シェアの39.24%を占めたモノグリセリドおよびジグリセリドは、主に輸入に依存しています。2024年のナイジェリアのナイラおよびエジプトのポンドの下落により、欧州での工場渡し価格が安定していたにもかかわらず、到着原価は20%から35%上昇しました。主要な課題は、アフリカ域内における乳化剤製造への後方統合の欠如です。大陸内にはモノジグリセリドの生産施設が存在せず、地場生産の確立に向けた取り組みはエステル化反応器および蒸留塔の高い設備コストによって妨げられています。これにより、国内で乳化剤を調達できるアジアまたはラテンアメリカのプロセッサーと比較して、持続的なコスト上の不利が生じています。その結果、技術的性能が劣るとしても、モノジグリセリドをレシチンや酵素変性デンプンなどの地場調達可能な代替品に置き換えようとする構造的なインセンティブが存在します。

プレミアム配合の採用を制限する消費者の価格感度

農村部および低所得の都市部セグメントを中心とするアフリカの消費者は、ラベル表示や機能的効果よりも手頃な価格を優先します。これにより、プロセッサーがプレミアム乳化剤を採用する能力が制限されています。ナイジェリアでは、パンの消費は主に非公式の流通経路で販売される低価格・ノーブランドのパンに集中しており、価格競争が激しい状況です。プロセッサーは、コモディティのモノジグリセリドを使用する競合他社に対してボリュームを失うリスクなしに、レシチンや酵素変性乳化剤に関連する15%から25%のコストプレミアムを価格転嫁することができません。アフリカ大陸自由貿易地域(AfCFTA)の関税引き下げは、加工食品の越境取引を促進することで競争を激化させています。この競争の激化がマージンを圧迫し、コスト最小化への重点を強化しています。規模の経済を欠く中小プロセッサーは、コモディティ乳化剤で低価格を維持するか、専用の生産ラインを正当化するには小さすぎるニッチなプレミアムセグメントを狙うかという選択を迫られています。その結果、市場におけるイノベーションは大手多国籍企業と輸出志向型プレーヤーに集中し、マスマーケットはコスト重視の配合に焦点を当て続けています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:レシチンがクリーンラベルの勢いで存在感を高める

モノグリセリドおよびジグリセリドは2025年のアフリカ食品乳化剤市場シェアの38.67%を占めました。しかしながら、レシチンは8.56%という市場全体のCAGRを上回り、2031年までに8.74%の成長率が予測されています。南アフリカとエジプトにおけるクリーンラベル製品への需要の増加と、ケニアにおける未活用の搾油能力が相まって、地場供給の見通しが改善されています。多国籍企業はコストと機能性を最適化するためにレシチンとガムをブレンドしており、パフォーマンスブレンドがモノジグリセリドカテゴリの長年の優位性に挑戦していることを示しています。地域の搾油業者が精製プロセスを改善するにつれ、地場調達のレシチンは価格差を縮小し、アフリカ食品乳化剤市場内でより長期的な供給契約を支援できるようになる可能性があります。

価格感度の高いマスマーケットを対象とする製造業者は、生地調整および老化防止特性のためにモノジグリセリドへの依存を継続する可能性が高いです。しかし、プレミアムベーカリー、菓子類メーカー、乳製品生産者は、輸出基準を満たしラベルの訴求力を高めるため、レシチンへの転換を進めています。Wilmarの北アフリカにおけるスペシャルティファットラインとTate & Lyleの拡張されたハイドロコロイド製品ラインナップは、リン脂質に関連する高いコストを相殺する多機能システムの開発を促進しています。その結果、アフリカ食品乳化剤市場における競争は個別の原材料から統合されたソリューションへとシフトしています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

用途別:乳製品・デザートがベーカリーを凌駕

2025年、ベーカリー・菓子類セグメントはナイジェリアにおける81%のパン普及率と西アフリカにおける生産ラインの自動化の進展に牽引され、アフリカ食品乳化剤市場の44.62%を占めました。今後、乳製品・デザートセグメントは年間15億米ドルの粉ミルク輸入削減を目指すナイジェリアの国家酪農政策に支えられ、最高のCAGR9.23%を達成すると予測されています。また、東アフリカのアイスクリームメーカーは温暖な気候における食感の品質向上のために気泡形成乳化剤を活用しており、市場成長に貢献しています。

飲料メーカーは水中油型フレーバーシステムを安定化させるために乳化剤を使用しています。食肉加工部門では、JBSのナイジェリアへの投資に続いてソーセージおよび加工肉の生産ラインを増強している企業が脂肪結合型乳化剤に依存しています。同様に、スープ、ソース、ドレッシング類は非冷蔵輸送中の相分離を防ぐガム・リン脂質ブレンドから恩恵を受けています。その結果、市場需要は一人当たりの消費量よりも新規プラントの稼働に大きく左右されており、アフリカ食品乳化剤市場は設備投資サイクルと密接に結びついています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

地域分析

2025年、南アフリカはアフリカ食品乳化剤市場の収益の27.95%を占め、その高度な製造基盤、確立されたブレンド原材料ハブ、および堅牢な乳製品生産能力によって牽引されました。精密発酵への同国の投資は、将来の需要を形成すると期待される植物由来システムへの関心の高まりを示しています。しかしながら、通貨変動や輸入依存といった課題がコスト圧力を加え続けています。これらの要因は、リスクを軽減し外部市場への依存度を低減するために、配合業者が地域調達オプションを模索することを促しています。

ナイジェリアは2031年にかけて最高のCAGR8.66%を達成すると予測されており、ベーカリー、乳製品、食肉生産における35億米ドル超の新規生産能力によって支えられています。ラゴスの穀物アプリケーションセンターは高スループットのパン生産を強化する上で重要な役割を果たしており、ベーカリー製品への需要増加に対応しています。さらに、乳製品生産の地場化を目指す政策イニシアチブが粉ミルクやヨーグルトへの安定剤の採用を推進し、市場をさらに強化しています。

ケニア、エチオピア、ウガンダは、精製への投資が既存の品質格差を解消すれば地域市場にレシチンを供給できる未活用の大豆搾油機を有していることから、特に大きな成長機会を提示しています。これらの国々はアフリカ大陸自由貿易地域(AfCFTA)の恩恵を受けるのに適した位置にあり、同協定は越境した原材料の流通を促進するための関税引き下げを導入しています。この進展は複数市場にまたがる流通戦略を促進し、これらの国々が地域の食品乳化剤市場においてより重要な役割を果たすことを可能にすると見込まれています。

規制環境

アフリカにおける食品乳化剤は、一般的にコーデックス委員会(GSFA)およびJECFAの安全性評価を参照する各国の添加物規制のパッチワークによって管理されているが、依然として国別の許可手続きと表示に関するワークフローが求められる。南アフリカは2024年11月に保健省の「食品への食品添加物の使用に関する規則」を更新し、カテゴリー定義(乳化剤と安定剤を含む)と、製造業者・輸入業者に対するコンプライアンス要件を強化した。

より広範なMEAのサプライ・貿易回廊全体においても、地域基準が仕様書や文書化に影響を及ぼしている。GCC標準化機構は、加盟国全体で許容される食品添加物と最大濃度を対象とするGSO 2500:2025を発行した一方、エチオピアはEFDA食品添加物管理指令第1020/2024号(2024年8月)を施行し、製造業者・輸入業者に対する事前ライセンス管理を強化するとともに、コーデックスに基づく表示要件との整合を図った。これにより、国境を越えて供給する事業者にとって、書類の準備状況と現地代理店による支援の重要性が高まっている。

バリューチェーン分析

アフリカの食品乳化剤のバリューチェーンは、グローバルな製造業者・トレーダーから輸入されるモノグリセリドおよびジグリセリドとその誘導体を中心に構築されており、それらが地域の流通拠点へと供給される。そこから、原料は現地のブレンダー、再包装業者、流通業者を経て、ベーカリー、菓子、乳製品・デザート、飲料、食肉加工の各分野の産業向け食品加工業者へと流れていく。

Cargill、Kerry、ADM、BASF、IFFなどのグローバルサプライヤーは、The Lecithin Factory(アラブ首長国連邦)やOleo Misr(エジプト)など、地域内および域内の製造業者・販売業者と競合している。アラブ首長国連邦を拠点とする商業プラットフォーム(ドバイおよびジェベル・アリの物流回廊)は、書類手続き、集約、再輸出のための共通の中継拠点として機能している。川下需要は、一貫した機能性と技術サービスが繰り返し仕様を支える大規模自動化ラインと、レシチンおよびブレンド製品がシェアを拡大しているクリーンラベルの再処方において、ますます関連性を強めている。川上の制約は、輸入されるモノグリセリドおよびジグリセリドに関する為替リスクと輸送コストを中心とし、さらに国ごとに異なる規制承認と表示整合の要件があるため、複数国にまたがる顧客にとって、流通業者、現地代理店、アプリケーションサポートがサプライチェーンの中心であり続けている。

競争環境

アフリカ食品乳化剤市場は中程度の集中度を示しており、Cargill、ADM、Kerry、IFFなどのグローバル企業がWilmar Internationalのような地域プレーヤーと競争しています。Corbionが2024年に乳化剤市場からの撤退を計画しており、輸出志向型プロセッサーに対応していたサプライヤーが一つ消えることになります。この動向は、一部の顧客が残存するサプライヤーとの契約を再交渉することを促し、競争環境を再編する可能性があります。市場のダイナミクスは、地域内での地位を維持するためのサプライヤー間の適応力と戦略的パートナーシップの重要性を浮き彫りにしています。

市場参加者は価格競争を超えた差別化戦略に注力しています。これには、地域アプリケーションセンターの設立、技術的な共同開発への参画、および顧客の特定ニーズに対応するためのデジタル配合ツールの活用が含まれます。例えば、CargillのNutriHarvestイニシアチブは農業アウトリーチと原材料販売を組み合わせ、ケニアやタンザニアなどの主要市場において農家と加工業者の間のより強固なつながりを育んでいます。このようなイニシアチブはサプライチェーンの効率を高めるとともに、ステークホルダーとの長期的な関係を育み、市場における競争優位をもたらします。

さらに、イノベーションがアフリカ食品乳化剤市場の成長における重要な推進力として台頭しています。南アフリカのDe Novo Foodlabsのようなスタートアップ企業が公的助成金を受けて精密発酵などの先端技術を探索し、新しい乳化剤ソリューションを開発しています。これは市場がより持続可能でイノベーティブな製品へとシフトする可能性を示唆しています。全体として、この市場におけるサプライヤーの成功は、通貨リスクを軽減し顧客基盤の多様なニーズに対応するために、地域物流の専門知識と特化した知識を効果的に組み合わせることにかかっています。

アフリカ食品乳化剤業界のリーダー企業

DuPont de Nemours, Inc.

Cargill, Incorporated

BASF SE

Corbion NV

Archer-Daniels-Midland Company (ADM)

- *免責事項:主要選手の並び順不同

市場機会と将来展望

クリーンラベルへの選好と原料供給の地域化により、レシチンシステム、多機能ブレンド、そして加工業者がE番号に対する懸念に対応して再処方を行いながら、食感と保存性能を維持できるよう支援する市場内技術サービスの余地が生まれている。これは、東アフリカにおける現地産大豆レシチン供給の台頭と、産業用食品生産への投資増加という報告書の文脈とも整合しており、高速ベーカリーラインや包装食品工場では、規模に応じた安定的な乳化が求められている。

中東・北アフリカ回廊全体における原料および製造への投資も、アフリカ向け乳化剤ポートフォリオのパートナーシップの選択肢を広げている。2026年3月、Amethisはエジプトを拠点とするTiba for Starch and Glucoseへの少数株式投資を発表し、米ベースの原料生産能力を拡大することで、食感・安定性システム向けの現地生産型機能性原料へのより広範な移行を後押しする。2026年1月、Solico Groupはジェベル・アリ・フリーゾーン(Jafza)にSoFood施設を開設し、GCC向けの製造・イノベーション拠点として、アラブ首長国連邦を配合、集約、流通の拠点として強化し、アフリカ向けサプライヤーがリードタイム、書類準備、顧客試験のために活用できるようにした。サウジアラビアでは、Modern Millsが2026年第3四半期に87.7百万サウジアラビアリヤル規模、年間生産能力42,000メトリックトンの食品原料工場の予備作業を開始する計画を発表し、アフリカの加工業者が使用する乳化剤関連の原料システムの供給可能性と価格動向に影響を与えうる新たな地域拠点を追加した。

最近の業界動向

- 2026年4月:Chemsinoはエチオピアのベーカリー製造業者に蒸留モノグリセリド(DMG)10トンを納入した。この出荷は、産業用製パンにおける輸入モノグリセリド・ジグリセリド乳化剤への依存が続いていることを示すとともに、調達サイクルの短縮を図るためにアフリカのエンドマーケットへの直接供給に注力するサプライヤーの姿勢を浮き彫りにしている。

- 2025年4月:Kerry Groupはルワンダのキガリに初のテイスト製造施設を開設し、東アフリカの現地食品・飲料メーカーに対して調整済みの原料ソリューションを供給した。この拠点は域内での配合力と顧客支援体制を強化するものであり、加工食品において乳化剤とともに使用される機能性原料システムの採用を加速させうる。

- 2024年9月:DSM-Firmenichはエジプトのサダト・シティにアニマルニュートリション・ヘルス向けのプレミックスおよび添加物製造プラントを開設した。飼料添加物に焦点を当てた投資ではあるが、特殊添加物向けの地域製造・物流インフラを拡大するものであり、エジプトおよび周辺のアフリカ市場における添加物依存産業の広範なサプライチェーン強靱性を支えている。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、包装食品および加工食品の食感、安定性、保存性を向上させるためにアフリカで販売・使用される食品グレードの乳化剤を対象とする。市場規模には、主要な食品・飲料用途にわたる乳化剤原料の販売高が含まれ、食品業界への販売時点で計上されている。

対象範囲の除外事項:主に非食品用途(パーソナルケアや工業用途など)に使用される乳化剤は除外され、また完成食品製品の販売も除外する。

セグメンテーション概要

- 製品タイプ別

- モノジグリセリドおよびその誘導体

- レシチン

- ソルベートエステル

- その他の乳化剤

- 用途別

- ベーカリー・菓子類

- 乳製品・デザート類

- 飲料

- 食肉・食肉製品

- スープ・ソース・ドレッシング類

- その他の用途

- 地域別

- 南アフリカ

- エジプト

- ナイジェリア

- その他アフリカ地域

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、乳化剤が通常加工食品の量に連動して動くことから、アフリカ全域における包装食品の生産・貿易に関する実務的な需要像の構築から始まった。FAOSTAT、UN Comtrade、世界銀行、各国統計局、税関の最新情報などの公的情報源に加え、規制当局が公表する食品基準・添加物リストを活用し、何が認可され一般的に使用されているかを確認した。

次に、年次報告書、投資家向けプレゼンテーション、製品仕様書といった企業の公開情報を確認し、典型的な乳化剤の種類と、ベーカリー、乳製品、飲料、菓子といった使用分野をマッピングした。信頼できる報道機関や業界団体のウェブサイトを通じて価格および供給状況のシグナルを確認し、さらに企業財務情報、特許データベース、国境を越えた貿易の流れの可視性を高める出荷レベルの貿易情報について有料サブスクリプションを活用して情報収集を補強した。これらの情報源はあくまで例示であり、本調査ではデータ収集、検証、確認のために他にも多数の公的および有料の情報源が使用された。

一次インタビューおよび調査

一次調査は、アフリカ全域で食品乳化剤が実際にどのように購入・使用されているか、また食品カテゴリー別の数量変動を左右する要因を検証することに重点を置いた。原料サプライヤー、流通業者、食品メーカーに聞き取りを行い、これらの議論を通じて用途別の内訳、輸入依存と現地ブレンドとの間のバランス、そして油脂コストの変動時における価格転嫁の方法を確認した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:25% | 経営幹部(CXO):14% | |

| 中堅層:60% | 機能/部門責任者:35% | |

| 小規模プレイヤー:15% | マネージャー:51% |

市場規模算定と予測

市場規模算定は、包装食品の生産量と貿易シグナルを用いて対象となる乳化剤需要プールを再構築するトップダウン方式で構築され、その後、用途別の使用密度の確認が行われた。並行して、主要国についてサプライヤーおよび流通業者の積み上げ集計を用いた選択的なボトムアップ推計を実施し、その後、サンプリングしたキログラム当たり価格帯に推定数量を乗じた値と照合することで、明らかな過小・過大計上を修正した。

モデルは、ベーカリーおよび乳製品加工量、乳化剤カテゴリーおよび関連ブレンドの輸出入フロー、食用油脂の価格動向(配合に影響を与えるため)、都市部の食生活における産業用パンおよび包装乳製品のシェア、現地の栄養強化・添加物コンプライアンス慣行など、年ごとに追跡可能な市場の指標を用いて構築された。予測にあたっては、シナリオ分析を用い、加工食品成長、インフレ連動型の価格動向、予想される再処方活動に関する専門家の見解に基づいて調整することで、短期的な入力データにばらつきがあっても最終的な推移が現実的であり続けるようにした。小規模国でボトムアップの可視性が限られている場合には、包装食品生産量および輸入依存度に連動した代理需要シェアを用いてギャップを補完し、その後、流通業者からのフィードバックを通じて検証した。

データ検証と更新サイクル

成果物は、貿易額、主要拠点への既知の供給ルート、主要用途における加工食品1トン当たりの推定消費量といった独立したシグナルと市場合計値を比較することで検証された。大きな乖離があった場合はフラグを立て、前提条件を再検討し、価格変動や国レベルの需要変化を明確に説明できない場合にはフォローアップの聞き取りを実施した。

最終確定前に、モデルは複数段階のアナリストレビューを経て、入力ロジック、単位換算、通貨のタイミングが再確認され、その後、数値が示す内容に合わせてナラティブが調整される。本レポートは毎年更新され、輸入規制の急激な変更や食品インフレの持続的な変化など、重要な事象が発生した場合には随時更新が行われる。納品直前には最終確認を行い、クライアントが最新の情報を確実に受け取れるようにしている。

Mordor Intelligenceのアフリカ食品乳化剤市場規模と他の公表推計値との比較

アフリカの食品乳化剤に関して公表されている市場規模は、同じ製品群を指しているように見える場合でも大きく異なることがある。その差異は通常、地理的範囲の定義方法、何を食品乳化剤として計上するか、そして価格を安定した平均値として扱うか、油脂や通貨変動に連動する変動的な入力値として扱うかによって生じる。

主な差異は、中東とアフリカを一つのプールとして混合することに起因しており、Mordor Intelligenceはアフリカのみの需要を計上し、単一の地域平均を用いるのではなく、輸入依存度の高い価格設定を通貨のタイミングおよび食品用途別の内訳と同期させている。差異は、一部の推計が工業用途や非食品用途に該当するより広範な乳化剤を含めている場合や、ベーカリーおよび乳製品加工量がそのペースを支えられるかを確認せずに積極的な成長経路を適用している場合にも現れる。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | 250.64百万米ドル(2025年) | |

| 業界データ発行者A | 160.77百万米ドル(2025年) | 中東・アフリカを統合した見方と小規模な出発点となるプールを用いており、アフリカのみの需要を希薄化させ、国レベルの価格および通貨の影響を平準化する可能性がある。 |

| 業界誌B | 153.52百万米ドル(2024年) | 前年の数値を報告しており、対象範囲をMEAに留めているため、急成長する食品カテゴリーが国および用途ごとに明確に分離されていない場合、アフリカのみの消費量を過小評価する可能性がある。 |

総合すると、この差異は主に地理的範囲と対象需要として扱われる内容によって説明され、その上で価格が変動の激しい通貨間でどのように換算・更新されるかによっても説明される。観測可能な加工食品シグナルと再現可能な用途別前提に推計を結び付けることで、得られた数値は照合しやすく、新たなデータが得られた際にも更新が容易な状態を維持している。

レポートで回答されている主要な質問

アフリカ食品乳化剤市場の2031年における予測値はどのくらいですか?

市場は8.56%のCAGRで成長し、2031年までに4億1,027万米ドルに達すると予測されています。

2031年にかけて最も高い成長が期待される製品タイプはどれですか?

レシチンはクリーンラベル需要と新興の地場供給により、最高の8.74%のCAGRを記録すると見込まれています。

通貨変動は乳化剤の調達にどのような影響を与えますか?

通貨の下落は輸入原材料コストを押し上げ、プロセッサーが現地通貨建て取引やコスト最適化されたブレンドを選好する傾向を促しています。

予測期間中に他の用途を凌駕する用途はどれですか?

地場での牛乳加工が拡大するにつれ、乳製品・デザート類カテゴリは9.23%のCAGRで成長すると予測されています。

最終更新日: