中東およびアフリカの食品甘味料市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

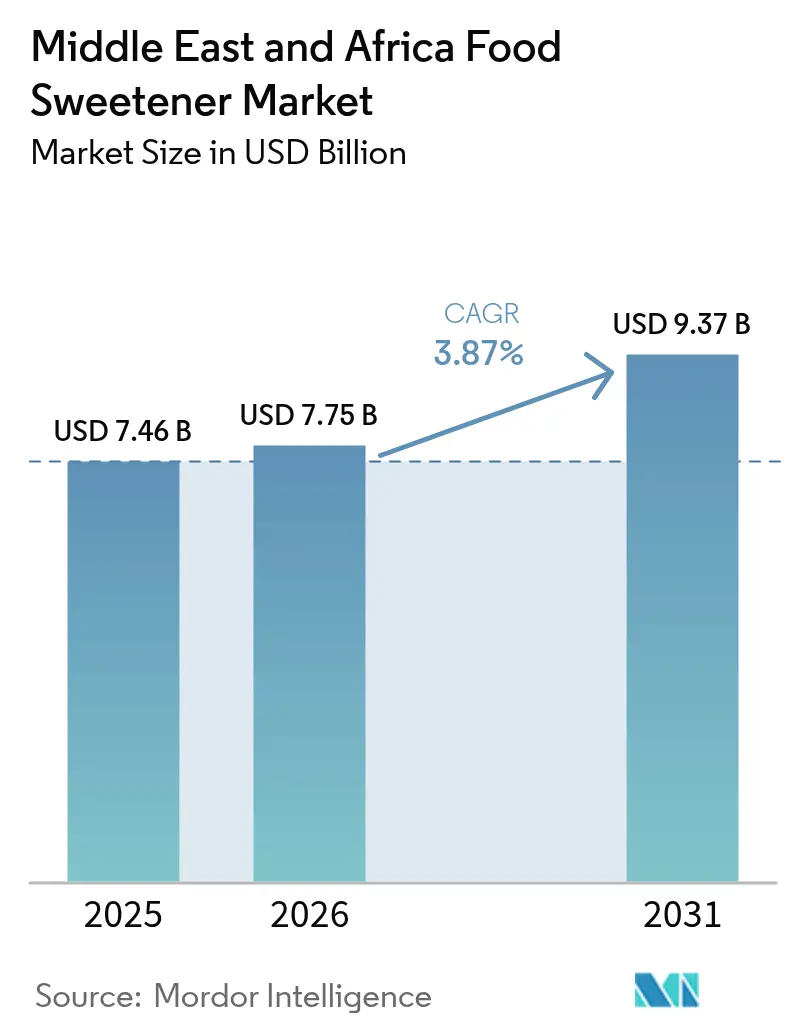

| 基準年の市場規模 (2025) | 7.46 十億米ドル |

| 市場規模 (2026) | 7.75 十億米ドル |

| 市場規模 (2031) | 9.37 十億米ドル |

| 成長率 (2026 - 2031) | 3.87% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中東およびアフリカの食品甘味料市場分析

中東およびアフリカの食品甘味料市場規模は2025年にUSD 74億6,000万と評価され、2026年のUSD 77億5,000万から2031年までにUSD 93億7,000万に達すると推定されており、予測期間(2026年~2031年)のCAGRは3.87%です。市場全体の成長は安定して見えますが、その根底にある動態はポートフォリオの大きな転換を示しています。飲料および加工食品メーカーは、2026年に導入が予定されているGCCの四段階砂糖税の施行に備え、糖分含有量を削減するための製品再設計を積極的に進めています。特にサウジアラビアおよびUAEにおける糖尿病の有病率の上昇は、製品の再設計をマーケティング主導の取り組みから重要な公衆衛生上の要件へと引き上げています。都市部では製品ラベルへの関心の高まりが、植物由来および発酵プロセスを活用した高甘味度甘味料への需要拡大を牽引しています。これらの甘味料はメーカーが税制上のペナルティを回避するのに役立つだけでなく、消費者の期待に応える一貫した味覚を確保します。さらに、酵素技術の進歩により、アルロースやタガトースなどの希少糖の生産が可能になっています。これらの糖はスクロースの機能特性を模倣しながらカロリーを最小限に抑えるバルク代替品として機能し、処方者に革新的なソリューションを提供します。その結果、競争環境は変革を遂げています。焦点はコスト効率のみならず、感覚性能、規制変更への適応性、クリーンラベルのポジショニングなどの要素へとシフトしています。これらの変化する優先事項がバリューチェーン全体の調達戦略を再形成し、企業が製品開発と市場ポジショニングにアプローチする方法に影響を与えています。

レポートの主要ポイント

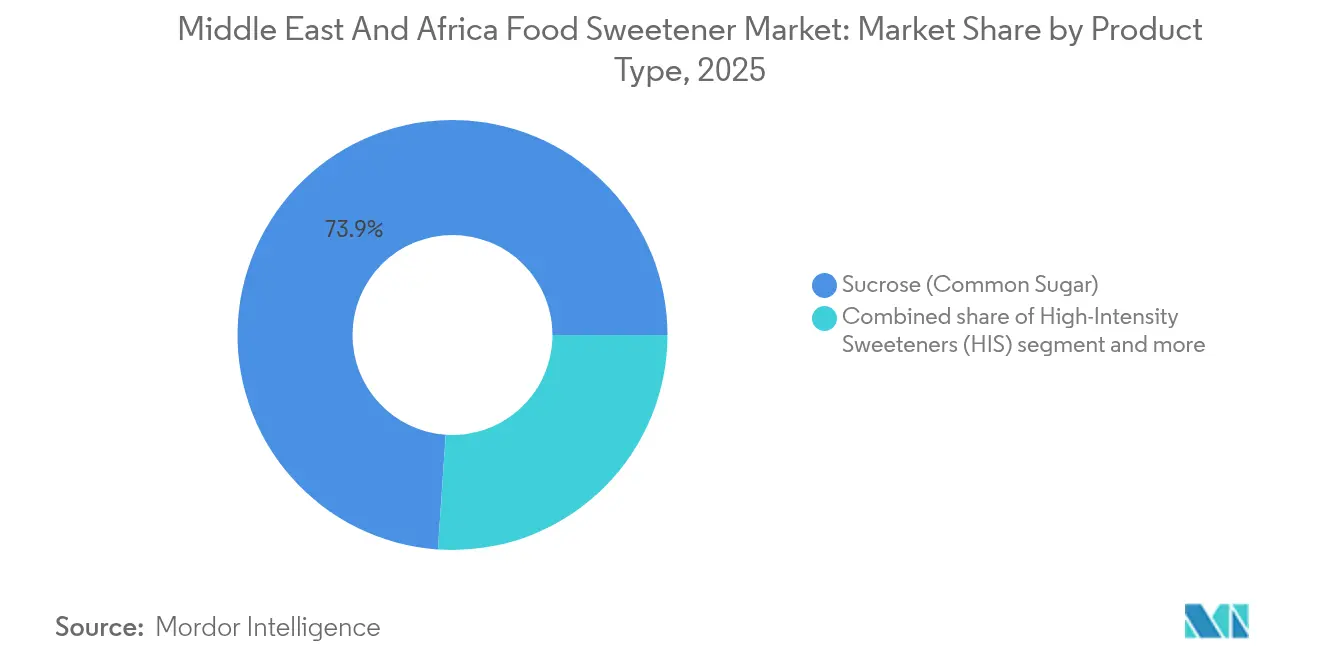

- 製品タイプ別では、スクロースが2025年の中東およびアフリカの食品甘味料市場シェアの73.92%を占めており、高甘味度甘味料は2031年までに4.06%のCAGRで拡大すると予測されています。

- 供給源別では、人工製品が2025年の収益の75.40%を獲得しましたが、植物由来の代替品は2031年までに4.23%のCAGRで成長しています。

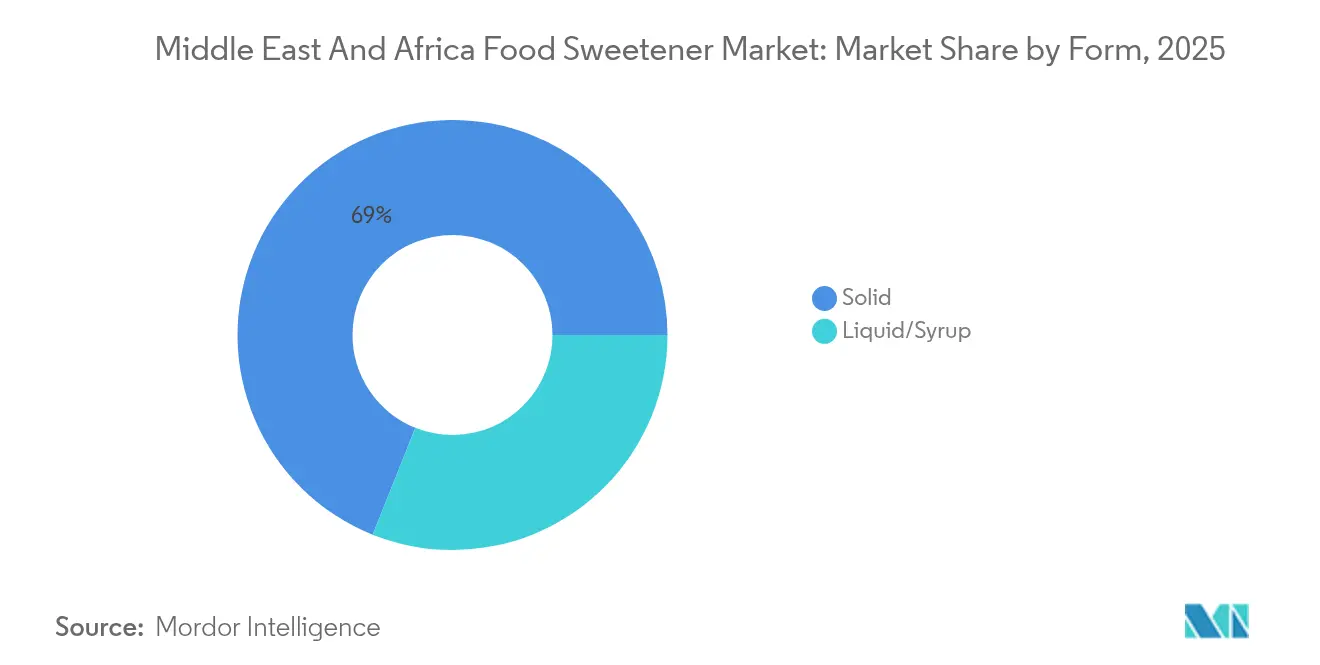

- 形態別では、固体製品が2025年に68.95%のシェアでトップを占め、液体・シロップ形態は飲料セクターの需要を背景に年率4.83%成長する見込みです。

- 用途別では、食品製品が2025年の需要の58.10%を占めていますが、飲料はソフトドリンクの再設計およびRTDティーの発売に支えられ、4.66%のCAGRで加速しています。

- 地域別では、サウジアラビアが2025年に35.55%の収益シェアを占め、アラブ首長国連邦が2031年までに4.94%のCAGRで最も急成長している市場です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

中東およびアフリカの食品甘味料市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 湾岸協力会議における糖尿病主導の再設計の波 | +0.8% | サウジアラビア、UAE、カタール、クウェート、バーレーン、オマーン | 中期(2〜4年) |

| 健康意識の高まりとラベル精査 | +0.6% | UAE、サウジアラビア、南アフリカの都市部 | 長期(4年以上) |

| 天然・クリーンラベル原料へのシフト | +0.7% | UAE、サウジアラビア、エジプトの大都市圏 | 中期(2〜4年) |

| 加工食品・飲料カテゴリーの拡大 | +0.5% | サウジアラビア、エジプト、南アフリカ、ナイジェリア | 長期(4年以上) |

| 希少糖(アルロース、タガトース)の酵素生産における革新的進歩 | +0.4% | UAEおよびサウジアラビアのプレミアムセグメント | 長期(4年以上) |

| デンプン系甘味料プラントの現地化インセンティブ | +0.3% | UAE、サウジアラビア、エジプト | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

湾岸協力会議における糖尿病主導の再設計の波

2024年において、サウジアラビアおよびアラブ首長国連邦の成人糖尿病有病率はそれぞれ23.1%および20.7%と報告されており、国際糖尿病連合によって強調されています [1]出典:国際糖尿病連合、「アラブ首長国連邦における糖尿病(2024年)」、idf.org。これらの数字は、湾岸協力会議(GCC)における甘味料再設計の緊急性を強調し、それをマーケティング戦略から公衆衛生上の優先事項へと転換させています。一般的な健康トレンドとは異なり、規制措置の急速な進展が再設計のタイムラインを加速させています。GCCの四段階砂糖税は2026年に施行される予定で、100ミリリットルあたりの糖分含有量に基づいて段階的な課税が課されます。この枠組みは、1食あたり5グラム未満の砂糖を含む製品の開発をメーカーに奨励しています。少量で同等の甘さを提供するスクラロースやステビアなどの高甘味度甘味料は、より多くの量を必要とする糖アルコールよりも好まれています。これを受け、地域の飲料企業は再設計の取り組みを加速させています。例えば、PepsiCoは一部のGCC市場でペプシ製品の糖分量を削減し、アセスルファムKとスクラロースのブレンドを使用して風味を維持しています。この再設計トレンドは炭酸飲料を超え、乳製品デザートやベーカリー製品にまで広がっており、メーカーはアルロースのカロリーを追加せずにモイスチャー保持や褐変などの砂糖の特性を再現する能力を活用しています。

天然・クリーンラベル原料へのシフト

中東およびアフリカの都市市場では、人工甘味料に対する消費者の不信感が高まっています。このような懐疑論は、ソーシャルメディアを通じて増幅される健康上の懸念と、成分の透明性を重視するクリーンラベル運動の拡大によって推進されています。これに対応するため、メーカーはステビア、モンクフルーツ、エリスリトールなどの天然代替品を活用する製品開発戦略を採用しています。これらの選択肢は、天然と認識される製品に対してより多くを支払う意思のあるラベル意識の高い消費者に訴求します。このシフトを反映し、食品メーカーはオーガニック生産にますます注目しています。例えば、ナイジェリアは2024年に706の認定オーガニック食品生産者を有しており、これはアフリカ全体の9%を占めており、国際有機農業運動連盟(IFOAM)によれば [2]出典:国際有機農業運動連盟(IFOAM)、「有機農業研究とイノベーションのジャーナル」、ifoam.bioとのことです。しかし課題も残っています。特にレブA(Reb A)のステビア抽出物は金属的またはリコリスのような後味を残すことが多く、特定の用途での使用が制限されます。精密発酵技術はこの問題の克服に役立っており、Reb MやReb Dなどの高度なステビアグリコシドを生産しており、これらは改善された味のプロファイルを提供しプレミアム飲料で人気を得ています。クリーンラベルトレンドはまた、スクロースの甘さの70%を提供しながらグリセミックへの影響が最小限であるエリスリトールなどの糖アルコールへの需要を高めています。ただし、その清涼感はベーカリー製品などの温かい製品での使用を制限します。

希少糖(アルロース、タガトース)の酵素生産における革新的進歩

酵素変換技術の進歩により、かつては高い生産コストのためにニッチな用途に限定されていた希少糖の商業生産が可能になりました。D-プシコース3-エピメラーゼ酵素でフルクトースを変換することで生成されるアルロースは、1グラムあたりわずか0.4キロカロリーでスクロースの甘さを再現します。さらに、テーブルシュガーの機能特性(褐変、モイスチャー保持、凝固点降下)を模倣します。これらの特性により、アルロースはベーカリーおよび菓子製品における直接的なスクロースの代替品として適しています。特に色と風味のためにメイラード反応を必要とするアイテムなど、糖アルコールが不適切な場合に有効です。もう一つの希少糖であるタガトースは、乳酸菌による酵素異性化によってラクトースから生産されます。アルロースと同様の利点を提供しながら、プレバイオティクス特性も持ち、腸の健康に関心を持つ消費者に訴求します。ただし、規制の承認は一貫していません。アルロースは米国では一般的に安全と認められていますが(GRAS)、中東およびアフリカの複数の地域では明示的な承認がなく、地域展開を目指すメーカーに課題をもたらしています。生産は主に日本および韓国のバイオテクノロジー企業が支配しており、中東およびアフリカにおける現地生産は限定的です。それでも、プレミアム市場セグメントでの需要の増加に伴い、ライセンス契約が増加しています。

加工食品・飲料カテゴリーの拡大

エジプト、ナイジェリア、南アフリカにおける都市化と可処分所得の増加は、包装食品および飲料の消費を促進しています。これらのカテゴリーはその処方要件により、本質的に甘味料需要を牽引しています。例えば、ナイジェリア国家統計局は2024年第1四半期の国民可処分所得が12.91%増加し、第2四半期には17.44%上昇したと報告しています [3出典:国家統計局、「ナイジェリア国内総生産レポート - マイクロデータ」、microdata.nigerianstat.gov.ng]。エジプトの加工食品セクターは、近代的な小売が普及し、共働き世帯が利便性を優先するにつれて成長しており、乳製品デザート、ソース、即食食品における甘味料サプライヤーに機会を創出しています。ナイジェリアの飲料市場はインフラの課題や規制承認の遅れなどの課題に直面していますが、都市部の若者の間での炭酸ソフトドリンク消費の拡大によって牽引されるボリューム機会を提供しています。南アフリカの成熟した小売環境では、プレミアム化のトレンドが顕著であり、メーカーは低糖、食物繊維添加、強化などの機能的主張を通じて製品を差別化しており、これには味と栄養のバランスをとるための高度な甘味料ブレンドが必要です。ただし、この成長は均一ではありません。農村市場は価格感応性が高く、従来のスクロース甘味製品を好みますが、都市部は再設計された製品に対してより多くを支払う意欲があります。この地理的セグメンテーションは多国籍ブランドを段階的な製品戦略へと誘導しており、大衆市場には標準的な処方を、大都市圏にはプレミアムな低糖バリアントを提供しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 人工甘味料に対する安全性の認識と懐疑論 | -0.5% | GCCの都市部および南アフリカ | 短期(2年以内) |

| 規制の複雑性とコンプライアンス負担 | -0.4% | エジプト、ナイジェリア、中東・アフリカのその他地域 | 中期(2〜4年) |

| 感覚的・処方的課題 | -0.3% | 中東およびアフリカ | 長期(4年以上) |

| ロイヤルティ系イノベーターを圧迫する特許崖 | -0.2% | 中東およびアフリカ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

人工甘味料に対する安全性の認識と懐疑論

消費者は、数十年にわたる規制承認にもかかわらず、合成甘味料に対して懐疑的な態度を示し続けています。この躊躇は、アスパルテーム、サッカリン、アセスルファムKの採用に課題をもたらし、特に健康意識の高い層においてそれが顕著です。世界保健機関(WHO)が2023年に非砂糖甘味料を体重管理に使用しないよう勧告したことは(長期的な代謝効果に関する不確実な証拠のため)、このような懐疑論をさらに高めました。人工成分の安全性に疑問を呈する擁護団体がこれらの懸念をさらに煽っています。この認識のギャップは湾岸協力会議市場において特に顕著であり、裕福な消費者は合成添加物を含む製品を避け、植物由来の代替品にプレミアムを支払う意向を示しています。メーカーは戦略的な課題に直面しています。人工甘味料はコスト効率が高く規制面でも確立されていますが、成分ラベルへの記載はラベル意識の高い購買者を遠ざけることがあります。これに対応するため、一部のブランドは少量の人工甘味料とステビアまたはモンクフルーツを組み合わせたハイブリッド処方を導入しています。このアプローチにより、生産コストを管理しながら「天然甘味料使用」の製品を主張することができます。さらに、規制当局への信頼は重要な要素です。調査によると、中東およびアフリカの消費者は欧州や北米の消費者と比較して政府の食品安全機関への信頼度が低く、これらの市場で承認済み甘味料の安全性について啓発することを難しくしています。

規制の複雑性とコンプライアンス負担

中東・アフリカ地域での流通を目指すメーカーは、甘味料規制が統一されていないため、相当な時間とコストの課題に直面しています。湾岸標準化機構(GSO)は加盟国向けに標準化された技術規制を提供しており、承認された甘味料の許容1日摂取量およびラベル要件を規定しています。しかし、エジプト、ナイジェリア、南アフリカなどの国々は独自の承認プロセスを実施しています。エジプトでは、標準化機構が国内試験を要求しており、承認のタイムラインが最長24ヶ月に延びることがあります。ナイジェリアでは、国家食品医薬品管理局(NAFDAC)がリソースの制限に苦しんでおり、申請審査の遅延を引き起こしています。この規制の断片化は、多国籍原料サプライヤーに別々の規制書類を準備させ、国別の制限に準拠するよう製品を再設計させており、規模の経済を低下させています。これらの多様なコンプライアンス要件を管理するためのリソースを欠く地域の小規模プレーヤーは、地理的拡大が制限され、確立された大手グローバル企業の競争上の優位性を強化しています。さらに、この断片化した規制環境はアービトラージリスクを生み出しており、ある法域で承認された製品が隣接市場で輸入制限に遭遇することがあります。これらの課題は、複数の国にまたがって事業を展開する食品・飲料メーカーのサプライチェーン計画および在庫管理を複雑にしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:高甘味度甘味料がスクロース優位に挑戦

2025年において、スクロースは市場シェアの73.92%を占め、伝統的な用途における定着した役割を浮き彫りにしました。バルク、食感、褐変、モイスチャー保持などの機能特性は、代替甘味料では依然として模倣が困難です。高甘味度甘味料は、2026年から2031年にかけて年率4.06%で成長すると予測されており、飲料再設計の義務化と糖尿病患者および体重管理に関心を持つ消費者をターゲットにしたゼロカロリー製品ラインの普及が牽引しています。高甘味度甘味料カテゴリー内では、スクラロースとステビアがメーカーのコスト効率とクリーンラベルのポジショニングを優先するにつれて支持を集めています。一方、アスパルテームは中東・アフリカのほとんどの市場で規制承認されているにもかかわらず、安全性への懸念から課題に直面しています。デンプン甘味料と糖アルコールは中間的な位置を占めており、エリスリトールとキシリトールは清涼感が問題になりにくい菓子用途で人気を集めています。高果糖コーンシロップはコスト重視の加工食品カテゴリーで地位を維持しています。これらのセグメントダイナミクスは戦略的な課題を示しています。スクロースの機能的多用途性はベーカリーおよび乳製品用途における不可欠性を確保していますが、規制上の圧力と変化する消費者の嗜好が飲料および再設計されたスナックにおけるシェアを徐々に減少させています。

アルロースやタガトースなどの希少糖を含む「その他」カテゴリーは、規模はまだ小さいですが、革新の拠点を代表しています。酵素生産の進歩により、これらの糖はカロリー含有量を削減しながらスクロースと機能的に同等になることが可能になっています。ネオテームとシクラメートはニッチな役割を担っています。ネオテームの極度の効力は、最小限の用量を必要とする用途への使用を制限しており、米国では禁止されているがアフリカと中東の多くの国々では承認されているシクラメートはメーカーにとってコスト効率の良い選択肢を提供しています。かつて支配的なプレーヤーだったサッカリンは、改善された味のプロファイルを持つ新しい甘味料が人気を集めるにつれて市場シェアが低下しています。しかし、医薬品製品と低コスト飲料には引き続き使用されています。製品タイプのこのセグメンテーションは、より広い業界のシフトを反映しています。単一甘味料処方から、相乗的な甘さ効果を最適化し個々のオフノートを隠すブレンドへの移行です。このトレンドは、複雑な味のプロファイルの実現が不可欠な炭酸ソフトドリンクおよびRTDティー製品において特に顕著です。

注記: すべての個別セグメントのシェアはレポート購入時に入手可能

供給源別:植物由来の代替品が人工甘味料優位の中で地位を獲得

人工供給源は2025年に市場シェアの75.40%を占め、これはアスパルテーム、サッカリン、アセスルファムKに対する数十年にわたる規制的な親しみ、コスト効率、および確立されたサプライチェーンに起因する優位性です。一方、植物由来の代替品は2031年まで年率4.23%で成長すると予測されています。この成長は、クリーンラベルに対する消費者の嗜好の高まりと、天然原料を使用したプレミアム製品ラインをポジショニングするメーカーの取り組みによって牽引されています。ステビア・レバウディアナの葉から抽出されるステビアが植物由来セグメントをリードしています。精密発酵技術の進歩により、初期の抽出物に関連する金属的な後味を解消するReb Mなどの高純度グリコシドの生産が可能になりました。モンクフルーツ抽出物は北米では人気がありますが、サプライチェーンの課題とコストの高さにより、中東・アフリカの価格感応性の高い市場への浸透は制限されています。植物由来カテゴリーには、発酵グルコースから得られるエリスリトールや白樺またはコーンから得られるキシリトールなど、天然源から得られる糖アルコールも含まれます。ただし、これらの成分を「天然」と見なす消費者の認識は様々であり、マーケティング活動を複雑にしています。

発酵・バイオエンジニアリング供給源は最も急成長するセグメントを代表しており、従来の抽出または合成方法を回避する革新的な代謝経路を通じて微生物プラットフォームを利用して甘味料を生産します。このセグメントには、精密発酵されたステビアグリコシド、バイオエンジニアリングされたタウマチン、および酵素変換を通じて開発された希少糖が含まれます。これらの進歩は、セグメントを天然ポジショニングとバイオテクノロジーイノベーションの交差点に位置づけます。発酵由来の甘味料の規制承認は進展しており、湾岸標準化機構とエジプト当局はこれらの成分を天然または自然同一と分類しています。ただし、ラベル要件は依然として開発中です。現在の供給源セグメンテーションは重要な転換点を浮き彫りにしています。人工甘味料はコストとパフォーマンスの優位性を維持していますが、植物由来および発酵由来の選択肢の急速な成長は、処方者の嗜好の潜在的な長期的シフトを示しています。生産規模が拡大するにつれて、価格差の縮小と感覚プロファイルの改善がこの移行をさらに加速させる可能性があります。

形態別:飲料用途で液体・シロップ形態が加速

2026年から2031年にかけて、飲料メーカーは液体・シロップ形態の甘味料をますます好むことにより、年率4.83%の成長を牽引すると予測されています。この成長は、2025年に68.95%の市場シェアを占めた固体形態を上回ります。液体形態は、混合の容易さ、均一な分散、処理時間の短縮など、重要な運営上の利点を提供します。これらの利点は、正確な処方がバッチ間で一貫した味を確保する大量飲料生産において不可欠です。高甘味度甘味料は現在、液体濃縮物またはシロップとして主に入手可能であり、粉末形態に一般的なダマや不均一な分散などの問題を最小化しながら正確な投与を可能にします。このトレンドはRTDティーおよびコーヒーセグメントで特に顕著であり、メーカーは液体ステビア抽出物とエリスリトールシロップを組み合わせてクリーンラベル基準を維持しながら所望の甘さレベルを達成しています。一方、固体形態はベーカリーおよび菓子用途で引き続き優勢であり、粉末の流動性と既存の設備との互換性により、結晶質または顆粒状の甘味料が好まれています。

甘味料における形態セグメンテーションはまた、サプライチェーンの課題を浮き彫りにしています。コールドチェーン物流を必要とし賞味期限が短い液体甘味料は、ナイジェリアやエジプトの一部など、インフラが限られた地域での流通障壁に直面しています。その結果、これらの市場に対応するメーカーは、常温保管が可能で在庫管理を簡素化する固体形態を選択することが多いです。菓子セクターでは、ソルビトールやマルチトールなどの糖アルコールのシロップ形態が、モイスチャーを保持して製品の賞味期限を延長するその保湿特性から人気を集めています。甘味料形態内の競争ダイナミクスは、液体と固体の両方の形態に精通したサプライヤーを有利にしています。この柔軟性により、処方ニーズが進化し続ける中で、飲料と食品の両セクターで多様な顧客ニーズに対応し市場シェアを獲得することが可能となります。

注記: すべての個別セグメントのシェアはレポート購入時に入手可能

用途別:再設計圧力の中で飲料が食品を上回る成長

食品用途は2025年の甘味料需要の58.10%を占め、ベーカリーおよび菓子、乳製品およびデザート、食肉および惣菜、ニュートラシューティカル、ソースを包括しています。一方、飲料セクターは砂糖税規制とゼロカロリー製品の人気の高まりに牽引され、2031年まで年率4.66%で成長しています。ソフトドリンクは飲料セグメントをリードしており、メーカーはスクラロースまたはアスパルテームとアセスルファムKを組み合わせた甘味料を使用し、規制基準に準拠しながら砂糖入り製品と同様の味のプロファイルを実現しています。RTDティーおよびコーヒーカテゴリーも急速に拡大しており、処方者はカロリーを加えずに苦みを相殺するためにステビアとモンクフルーツを使用しています。この技術的課題は、歴史的に無糖製品の受け入れを妨げてきました。

食品用途では、ベーカリーおよび菓子が最も重大な再設計の課題に直面しています。バルク、食感、褐変などの砂糖の構造的役割は、高甘味度甘味料では模倣が困難です。メーカーはスクロースの機能性を密接に模倣するアルロースとタガトースを探求していますが、そのコストの高さはプレミアム製品ラインへの使用を制限しています。乳製品およびデザートセクターは中間的な位置を占めており、エリスリトールやマルチトールなどの糖アルコールが食感を損なわずにスクロースを部分的に代替できますが、その清涼感には正確な処方が必要です。ニュートラシューティカルおよびフォーミュラフード(高成長ニッチ)は甘味料を使用してプロテインパウダーやミールリプレイスメントの味を改善しながら、低グリセミックインデックスや糖尿病患者向けポジショニングなどの健康主張をサポートしています。ソース、ドレッシング、スプレッドでは、甘味料は主にフレーバーのバランスをとるために使用されています。スクラロースとステビアは、メーカーが厳格なラベル規制に応じて添加糖分含有量を削減するにつれて市場シェアを拡大しています。このセグメンテーションは重要な区別を浮き彫りにしています。飲料は高甘味度甘味料で比較的容易に再設計できますが、食品用途では味、食感、コストのバランスをとるためにより複雑なソリューションが必要です。

地域分析

2025年において、サウジアラビアは強固な加工食品製造セクター、高い一人当たり飲料消費量、およびビジョン2030経済多様化計画の下での食品原料生産の現地化に向けた政府の取り組みに牽引され、地域市場シェアの35.55%を獲得しました。アラブ首長国連邦は2026年から2031年にかけて年率4.94%で成長し、地域で最も急成長する市場と予測されています。この成長は、再輸出ハブとしての役割、多様な在外外国人人口におけるクリーンラベルトレンドの早期採用、および製品承認を合理化する湾岸標準化機構プロトコルとの規制整合に起因しています。ドバイのロジスティクスハブとしての戦略的な位置は、原料サプライヤーが集中型流通センターを通じて中東・アフリカ市場を効率的に提供することを可能にし、リードタイムと在庫コストを削減しています。「中東・アフリカのその他」カテゴリーに分類されるカタール、クウェート、バーレーン、オマーンは、サウジアラビアおよびUAEと同様の消費パターンを示しているが、規模は小さいです。これらの国々における政府主導の砂糖削減イニシアチブと消費税は、同様の再設計圧力を生み出しています。

エジプトは価格感応性の高い量重視市場であり、プレミアム甘味料の浸透が制限されています。エジプト標準化機構の承認プロセスは最大24ヶ月かかることがあり、新規甘味料の参入に障壁を作り出し、既存の規制書類を持つ確立されたサプライヤーを有利にしています。南アフリカでは、100ミリリットルあたり4グラム以上の砂糖を含む飲料に適用される健康促進税(砂糖税)が、高甘味度甘味料と糖アルコールに向けた再設計の取り組みを促進しました。同国の成熟した小売環境と比較的高い消費者意識は、プレミアム化トレンドを支えており、メーカーは機能的主張と天然原料のポジショニングを通じて製品を差別化しています。

アフリカで最も人口が多い国にもかかわらず、ナイジェリアは重大な課題に直面しています。国家食品医薬品管理局(NAFDAC)の規制承認の遅れ、液体甘味料のコールドチェーン流通を妨げるインフラの不足、そして経済の不安定さが、プレミアムな再設計製品に対する消費者の購買力を制限しています。地理的セグメンテーションは二極化した市場を浮き彫りにしています。湾岸協力会議諸国は規制の洗練度と健康志向の再設計に対して支払う意思のある消費者基盤を示しています。一方、アフリカ市場は相当なボリュームの可能性を提供していますが、インフラと規制の課題により制約を受けており、コスト効率が高く常温保管可能な甘味料形態が好まれています。

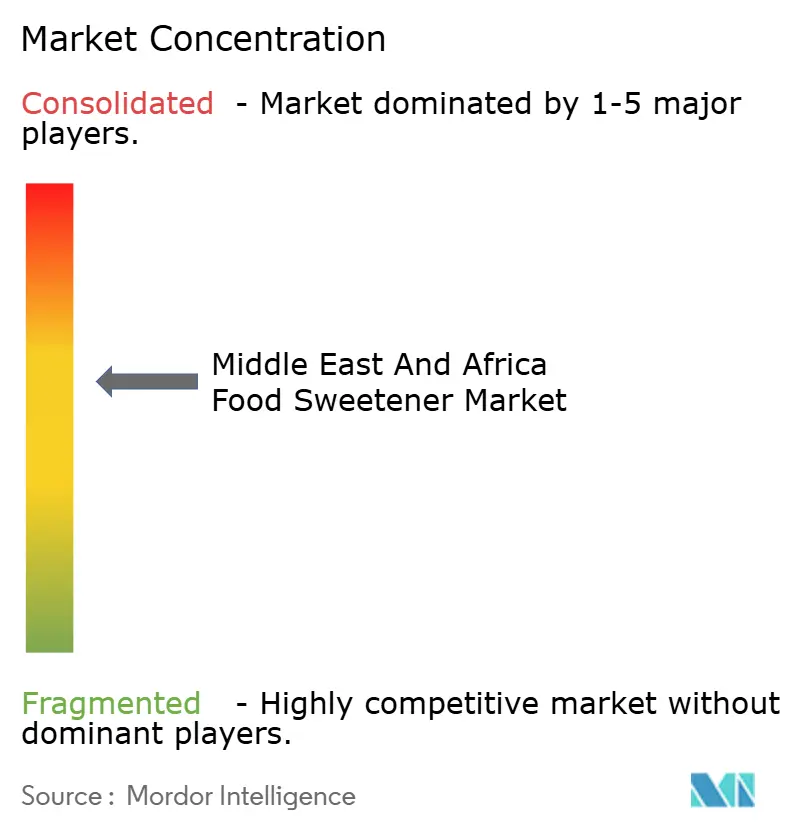

競争環境

中東・アフリカの食品甘味料市場は適度に統合されています。Tate and Lyle Plc、Cargill Incorporated、Archer Daniels Midland Company、Ingredion Incorporated、Roquetteなどのグローバル大手企業は、垂直統合された生産と強固な顧客関係を通じて、デンプンおよび高甘味度甘味料のサプライチェーンを支配しています。一方、ドバイのAl Khaleej SugarやサウジアラビアのSavolaグループなどの地域プレーヤーは、原料供給源への近接性と食品・飲料メーカーとの長期契約を活用して、スクロースボリュームを維持しています。アスパルテームとスクラロースの特許が期限切れになるにつれ、ジェネリック競争が激化しています。このシフトは、かつてロイヤルティ収入で繁栄していたイノベーターの利益率を圧迫し、強固な知的財産保護を持つ次世代甘味料への戦略的転換を促しています。

SweeGen、Amyris、Sweegenなどのバイオテクノロジー企業は、精密発酵の機会を掴んでいます。高純度ステビアグリコシド生産プロセスを確立されたサプライヤーにライセンス供与することで、価格プレミアムを正当化する味覚を持つプレミアム飲料セグメントにニッチを確立しています。テクノロジーが重要な差別化要因となっています。企業は希少糖向けの酵素変換プラットフォームと次世代甘味料向けの発酵方法への投資を注いでおり、スクロースとの機能的同等性を低カロリー値で達成することを目指しています。Kerry GroupとDuPont-IFFは最前線にあり、テイストマスキング技術と酵素ソリューションを使用して食品メーカーを支援しています。その目標は、高甘味度甘味料に関連する感覚的課題を軽減し、単なる汎用品サプライヤーではなく不可欠な処方パートナーとして自身を位置づけることです。

エジプトのTiba Starch and SweetenersやスーダンのNile Valley Foodsなどの小規模プレーヤーは、自らのスペースを切り開いています。彼らは主にコストと地域の洞察で競合し、多国籍企業が苦戦する価格感応性の高いセグメントに対応しています。進化する競争環境は、規制の複雑さを乗り越え、感覚技術に投資し、適応性のある処方サポートを提供することに長けたサプライヤーが将来の利益を得ることを示しています。このアプローチは、地域の消費者の嗜好と規制環境を考慮しながら、飲料、ベーカリー、乳製品セクターの多様なニーズに対応します。

中東およびアフリカの食品甘味料業界リーダー

Tate and Lyle Plc

Cargill Incorporated

Archer Daniels Midland Company

Ingredion Incorporated

Tereos S.A

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:Ingredion Incorporatedはドバイで開催されたGulfood Manufacturing 2025にて最新の糖分削減イノベーションを発表しました。同社はDULCENT甘味料ソリューションを発表し、メーカーが味、コスト効率、消費者の魅力のバランスを取るのを支援するよう設計されています。

- 2025年2月:食品加工と栄養のグローバルリーダーであるArcher Daniels Midland(ADM)は、ナイジェリアのラゴス自由貿易地区(LFZ)に最新施設を正式に開業しました。この施設は、LFZの戦略的立地、近代的なインフラ、ビジネスフレンドリーな環境を活用したイノベーションとコラボレーションのハブとして機能するよう設計されています。

- 2024年11月:Tate and Lyleは、中東の食品・飲料業界向けに調整された新しい甘味料および安定剤ソリューションのシリーズを発表し、地域全体の製品の味、食感、栄養品質の改善を目指しています。最新の製品シリーズには、非GMO食物繊維のEUOLIGO FOSと、ステビア系甘味料のTASTEVA Mが含まれており、より健康的で低糖の選択肢への需要の高まりに対応するよう設計されています。

中東およびアフリカの食品甘味料市場レポートの調査範囲

| スクロース(一般的な砂糖) | |

| デンプン甘味料および糖アルコール | デキストロース |

| 高果糖コーンシロップ(HFCS) | |

| マルトデキストリン | |

| ソルビトール | |

| キシリトール | |

| エリスリトール | |

| その他の糖アルコール | |

| 高甘味度甘味料(HIS) | スクラロース |

| アスパルテーム | |

| サッカリン | |

| ネオテーム | |

| ステビア | |

| アセスルファムK | |

| シクラメート | |

| その他のHIS | |

| その他 |

| 人工 |

| 植物由来 |

| 発酵・バイオエンジニアリング |

| 固体 |

| 液体・シロップ |

| 食品 | ベーカリーおよび菓子 |

| 乳製品およびデザート | |

| 食肉および惣菜 | |

| ニュートラシューティカルおよびフォーミュラフード | |

| ソース、ドレッシングおよびスプレッド | |

| その他の加工食品 | |

| 飲料 | ソフトドリンク |

| RTDティーおよびコーヒー | |

| ジュース | |

| エナジードリンクおよびスポーツドリンク |

| その他 |

| アラブ首長国連邦 |

| サウジアラビア |

| 南アフリカ |

| エジプト |

| ナイジェリア |

| 中東・アフリカのその他地域 |

| 製品タイプ別 | スクロース(一般的な砂糖) | |

| デンプン甘味料および糖アルコール | デキストロース | |

| 高果糖コーンシロップ(HFCS) | ||

| マルトデキストリン | ||

| ソルビトール | ||

| キシリトール | ||

| エリスリトール | ||

| その他の糖アルコール | ||

| 高甘味度甘味料(HIS) | スクラロース | |

| アスパルテーム | ||

| サッカリン | ||

| ネオテーム | ||

| ステビア | ||

| アセスルファムK | ||

| シクラメート | ||

| その他のHIS | ||

| その他 | ||

| 供給源別 | 人工 | |

| 植物由来 | ||

| 発酵・バイオエンジニアリング | ||

| 形態別 | 固体 | |

| 液体・シロップ | ||

| 用途別 | 食品 | ベーカリーおよび菓子 |

| 乳製品およびデザート | ||

| 食肉および惣菜 | ||

| ニュートラシューティカルおよびフォーミュラフード | ||

| ソース、ドレッシングおよびスプレッド | ||

| その他の加工食品 | ||

| 飲料 | ソフトドリンク | |

| RTDティーおよびコーヒー | ||

| ジュース | ||

| エナジードリンクおよびスポーツドリンク | ||

| 国別 | その他 | |

| アラブ首長国連邦 | ||

| サウジアラビア | ||

| 南アフリカ | ||

| エジプト | ||

| ナイジェリア | ||

| 中東・アフリカのその他地域 | ||

レポートで回答される主要な質問

中東・アフリカ食品甘味料市場の現在の価値はいくらですか?

市場は2026年にUSD 77億5,000万で、2031年までにUSD 93億7,000万に達すると予測されています。

最大の収益に貢献しているのはどの国ですか?

サウジアラビアは、大規模な飲料および加工食品セクターを背景に、地域収益の35.55%でトップとなっています。

なぜ飲料の処方はこれほど急速に変化しているのですか?

2026年に施行されるGCCの四段階砂糖税が高糖分飲料に課税し、メーカーが高甘味度および希少糖系甘味料への切り替えを促しています。

最も急成長している甘味料タイプはどれですか?

スクラロースやステビア(植物由来)などの高甘味度甘味料は、2031年まで4.06%のCAGRで拡大しています。

最終更新日: