中東・アフリカ特殊食品原材料市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

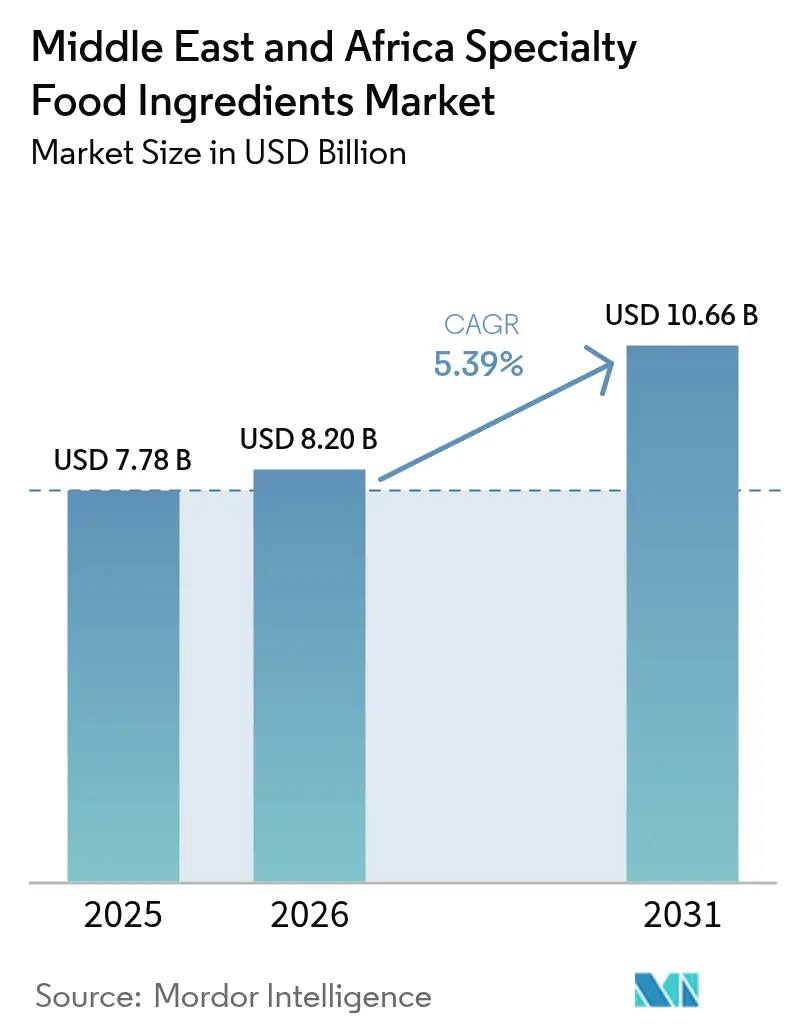

| 基準年の市場規模 (2025) | 7.78 十億米ドル |

| 市場規模 (2026) | 8.2 十億米ドル |

| 市場規模 (2031) | 10.66 十億米ドル |

| 成長率 (2026 - 2031) | 5.39% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中東・アフリカ特殊食品原材料市場分析

中東・アフリカ特殊食品原材料市場規模は2025年に77億8,000万USDと評価され、2026年の82億USDから2031年には106億6,000万USDに達すると推定され、予測期間(2026年~2031年)のCAGRは5.39%となっています。この軌跡は、政府がミクロ栄養素欠乏に対処するために強化を義務付け、消費者が基本的な栄養を超えた機能的便益をますます求めるという構造的な変化を反映しています。2024年にサウジアラビア食品医薬品庁が実施したすべての乳製品へのビタミンD含有義務化は、規制介入が任意の強化をベースラインコンプライアンスへと転換している事例を示しています [1]出典:SFDA、「規制介入」、sfda.gov.sa。2024年11月に開始され、2025年半ばまでに強制採用が予定されているUAEのNutri-Mark前面表示ラベリングシステムは、メーカーにクリーンな原材料プロファイルへの処方変更を促しています [2]出典:UAE保健省、「Nutri-Mark前面表示ラベリングシステム」、mohap.gov.ae。サウジビジョン2030およびUAE食料安全保障戦略2051に基づく投資インセンティブは国内生産能力を刺激し、欧州・アジアのサプライヤーへの依存を徐々に低下させています。温度管理物流や地域原材料ハブを含むサプライチェーンの高度化により、メーカーが各国の異なる規格や認証制度に対応しながらも、中東・アフリカ特殊食品原材料市場全体での製品投入が迅速化されています。

主要レポートのポイント

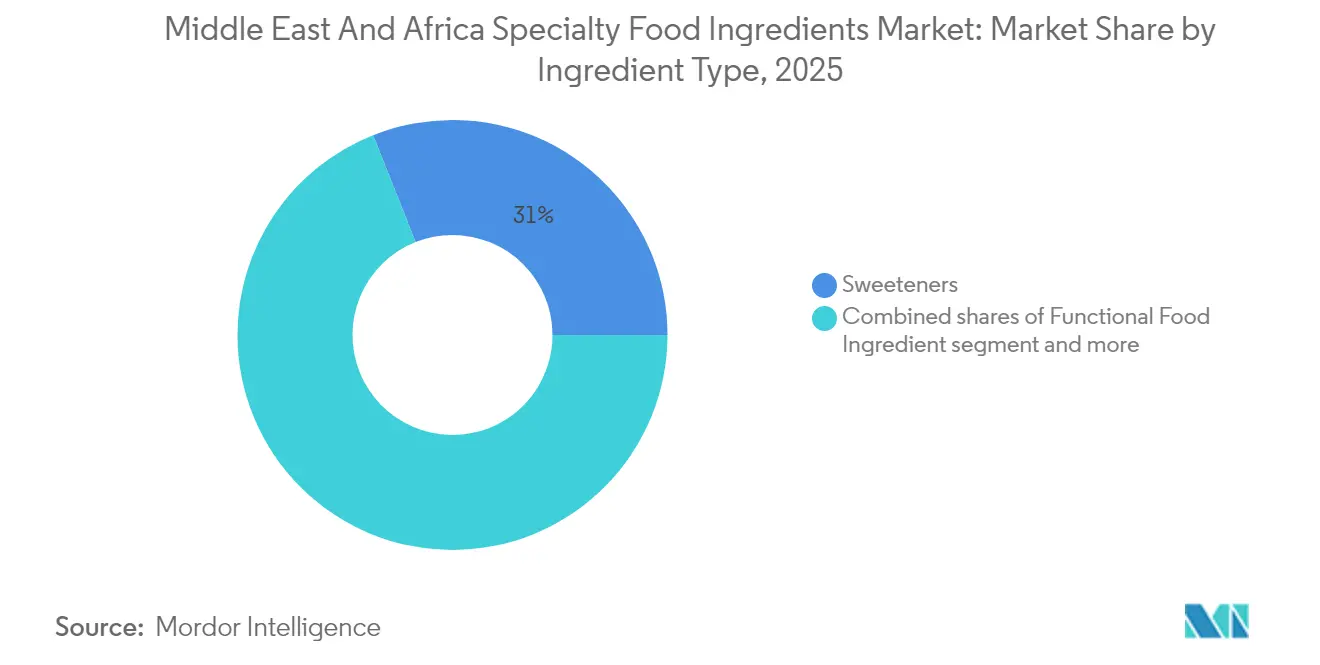

- 甘味料は2025年の中東・アフリカ特殊食品原材料市場シェアの31.02%を占め、機能性食品原材料は2031年までに6.48%のCAGRで成長すると予測されています。

- 粉末・顆粒形態が2025年の収益の66.78%を占め、液体セグメントは2031年まで6.82%のCAGRで拡大する見込みです。

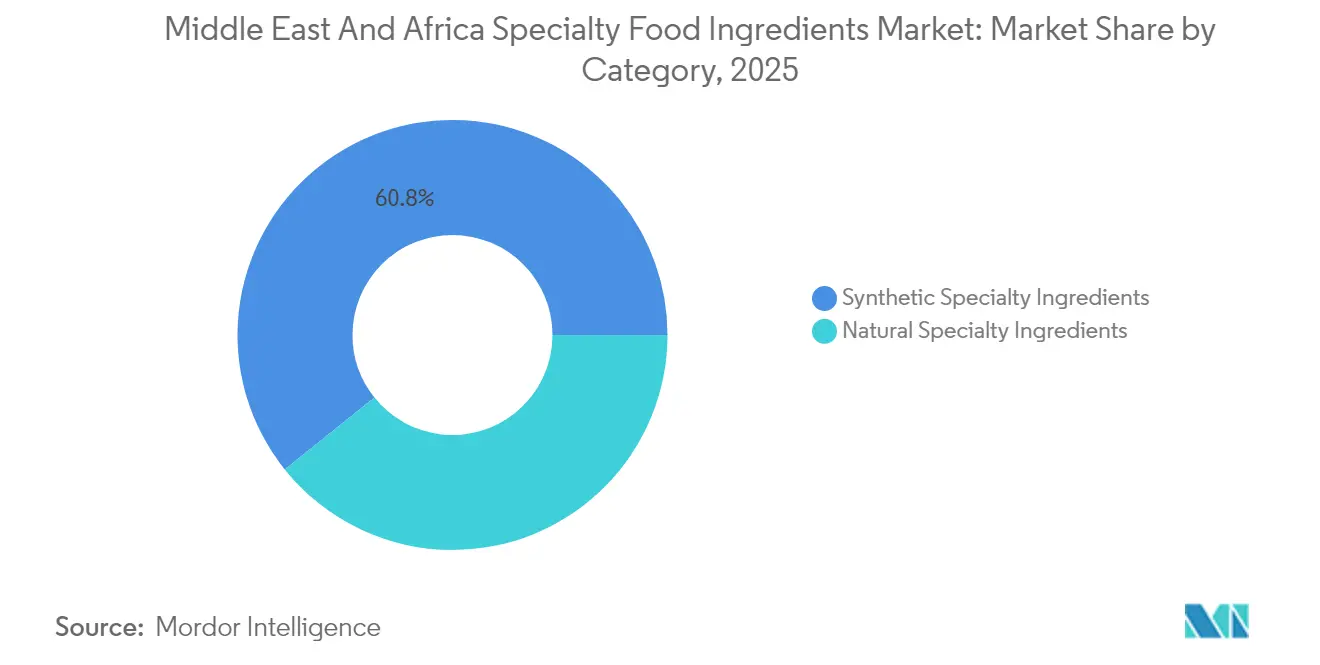

- 合成原材料は2025年に60.75%のシェアを維持していますが、天然代替品は6.12%のCAGRで拡大しています。

- 飲料が2025年の収益の29.72%を占めてアプリケーションをリードし、乳製品は2031年まで最高の6.05%のCAGRを記録すると予測されています。

- 南アフリカが2025年の地域収益の22.08%を生み出し、ナイジェリアは2031年まで7.11%のCAGRを記録すると予想されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

中東・アフリカ特殊食品原材料市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| より健康的で機能的な食品オプションへの消費者需要の高まり | +1.2% | サウジアラビア、UAE、南アフリカ、都市部ナイジェリアへの波及 | 中期(2~4年) |

| 地域の食文化の伝統とグローバル化 | +0.8% | サウジアラビア、UAE(デーツ由来原材料)、南アフリカ(ルイボス)、ナイジェリア(在来作物) | 長期(4年以上) |

| 強いベーカリー・パン文化 | +0.9% | 中東(フラットブレッド、ピタ)、北アフリカ(バゲット)、サハラ以南アフリカ(強化パンプログラム) | 短期(2年以内) |

| 強化主食と手頃な栄養への需要 | +1.4% | ナイジェリア、南アフリカ、ケニア、タンザニア(政府義務付け強化プログラム) | 短期(2年以内) |

| 生理活性原材料を用いた食品メーカーの処方変更 | +1.0% | UAE、サウジアラビア、南アフリカ(クリーンラベル処方変更) | 中期(2~4年) |

| 加工・包装食品への需要増加 | +1.1% | ナイジェリア、ケニア、中東・アフリカ全域の都市部(中産階級の拡大) | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

より健康的で機能的な食品オプションへの消費者需要の高まり

サウジアラビアとUAEの都市部人口は、慢性疾患の有病率の上昇に伴い、強化乳製品、プロバイオティクス飲料、オメガ3強化製品への需要を牽引しています。サウジアラビア保健省は2024年に成人の35.4%が肥満であると報告し、消費者が基本的な栄養を超えた具体的な健康効果をもたらす機能性原材料を求めるようになっています [3]出典:サウジアラビア保健省、「より良いサービスのために」、moh.gov.sa。DSM-Firmenichの中東におけるビタミンプレミックス販売は2024年に前年比18%増加し、メーカーが競争上の差別化要因として強化に移行していることを反映しています。特にラクトバチルスおよびビフィドバクテリウム菌株のプロバイオティクスカルチャーがヨーグルトや発酵乳飲料に配合されており、南アフリカの乳業部門はミクロ栄養素欠乏に対処するためにビタミンAおよびDの強化を義務付けています。このトレンドは、査読済み研究を通じて臨床的有効性を実証できる原材料サプライヤーにプレミアム価格設定の機会を生み出しています。

地域の食文化の伝統とグローバル化

デーツシロップとデーツシュガーは、地域の農業遺産を活用しながらクリーンラベルの需要を満たす天然甘味料として、サウジアラビアとUAEで注目を集めています。2024年にジャーナル・オブ・フード・サイエンスに掲載された研究では、デーツシロップのショ糖と比較した低血糖指数が記録され、糖尿病患者向けの機能性甘味料として位置付けられています。南アフリカのルイボスエキスは、その抗酸化特性から湾岸協力会議全域の機能性飲料に採用されており、ナイジェリアのメーカーは強化スナック向けのタンパク質源としてバンバラナッツとカウピーを探索しています。IngredionによるFIBERTEXシトラスファイバーの2024年5月のEMEA向け発売は、グローバルサプライヤーが機能的便益(満腹感の向上など)を提供しながら地域の味覚嗜好に対応するよう処方を適応させている事例を示しています。このローカルとグローバルのフレーバーの融合は、特殊原材料のアドレス可能市場をコモディティ甘味料や保存料を超えて拡大しています。

強化主食と手頃な栄養への需要

ミクロ栄養素欠乏はサハラ以南アフリカ全域で依然として広く見られ、世界保健機関はナイジェリアの5歳未満の子供の42%が栄養不足による発育不全であると推定しています。トウモロコシ粉、食用油、塩の政府義務付け強化がビタミンA、鉄、ヨウ素プレミックスの数量成長を牽引しており、ナイジェリア国家食品医薬品管理局が国内外の製品全体でコンプライアンスを執行しています。2003年から運用されている南アフリカの強化プログラムは神経管欠損を31%削減し、規制義務化を正当化する公衆衛生上の影響を実証しています。Kerry Groupの2022年に開設されたドバイの味覚・栄養センターは、鉄化合物による金属的な異味という課題に対処しながら、強化主食の官能特性を維持するコスト効率の高いミクロ栄養素ブレンドを処方しています。この促進要因は、原材料サプライヤーを裁量的支出サイクルから保護する予測可能な規制主導の需要を生み出しています。

加工・包装食品への需要増加

ナイジェリアの中産階級は2030年までに5,800万人に達すると予測されており、常温での製品完全性を維持するために特殊原材料を必要とする包装スナック、飲料、乳製品の消費を牽引しています。主要都市部以外ではコールドチェーンインフラが依然として限られており、常温流通ネットワークで製品完全性を維持する乳化剤、安定剤、保存料に高いプレミアム価値が置かれています。Symriseの2023年のProbiプロバイオティクス買収は、西アフリカで人気の常温ヨーグルト飲料向けに常温安定プロバイオティクス菌株を供給する体制を整えています。2024年に12%成長したUAEの外食産業は、産業用ベーカリーおよび乳製品用途向けのクリーンラベル乳化剤と酵素を求めています。この都市化主導のトレンドは、加工食品メーカーが利便性と賞味期限で競争できるようにする特殊原材料の持続的な数量成長を生み出しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 特殊食品原材料の高い生産コスト | -0.9% | 通貨下落によりナイジェリアとケニアで特に深刻な影響を受けるグローバル市場 | 短期(2年以内) |

| 厳格な規制コンプライアンス要件が成長を阻害 | -0.6% | サウジアラビア(SFDA)、UAE(ESMA)、南アフリカ(SABS)、ナイジェリア(NAFDAC) | 中期(2~4年) |

| ニッチ原材料調達のサプライチェーンの複雑さ | -0.5% | サハラ以南アフリカ(インフラのギャップ)、内陸国(輸送遅延) | 長期(4年以上) |

| 原材料の短い賞味期限と安定性の課題 | -0.4% | 高温地域(湾岸諸国、サハラ以南アフリカ) | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

特殊食品原材料の高い生産コスト

原材料価格の変動は原材料メーカーのマージンを圧迫し、プレミアム機能性原材料の採用を制限しています。コートジボワールとガーナの作物不作により、カカオ価格は2024年4月に1トン当たり10,000USDに急騰し、菓子メーカーはカカオ含有量を削減するかコンパウンドコーティングに切り替えることを余儀なくされました。マダガスカルのサイクロン被害によりバニラエキス価格は2024年に25~30%上昇し、フレーバーハウスはクリーンラベルの位置付けをコスト管理のために犠牲にした合成バニリンブレンドの開発を余儀なくされました。パーム油価格の変動は乳化剤コストに直接影響し、マレーシアのパーム油先物は2024年に2023年比で平均15%高くなりました。ナイジェリアとケニアの通貨下落は特殊原材料の輸入コストを増幅させており、ナイラは2024年にドルに対して42%下落し、品質格差にもかかわらず国内生産の代替品の競争力を高めています。

厳格な規制コンプライアンス要件が成長を阻害

中東・アフリカ全域の異なる規制フレームワークは、原材料サプライヤーに重複したテストおよび認証コストを課しています。サウジアラビアのSFDAは各原材料バリアントに対して個別の登録を要求し、承認期間は6~9ヶ月に及ぶため、製品投入が遅延し運転資本要件が増加します。湾岸協力会議標準化機構は一部の食品規格を調和させていますが、各加盟国は添加物承認に関する裁量権を保持しており、サプライヤーは国別の申請書類に対応することを余儀なくされています。南アフリカのSABSはコーデックス・アリメンタリウス規格への準拠を義務付けていますが、地域テスト要件を追加しており、原材料ごとに市場参入コストとして50,000~100,000USDが加算される可能性があります。JAKIM(マレーシア)やESMA(UAE)などの認定機関からのハラール認証は湾岸市場では事実上必須であり、小規模サプライヤーが負担しにくい専用生産ラインとトレーサビリティシステムを必要とします。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

原材料タイプ別:機能性強化がプレミアムシフトを牽引

機能性食品原材料は2031年まで6.48%のCAGRで拡大し、政府がミクロ栄養素強化を義務付け、消費者が基本的な栄養を超えた健康効果を求める中、市場全体を上回る成長を示します。ビタミンとミネラルがこのセグメントを支配しており、サウジアラビアのすべての乳製品へのビタミンD義務付けとタンザニアの小麦・トウモロコシ粉への鉄と葉酸の強化が牽引しています。オメガ3原材料はプレミアム乳製品・ベーカリー製品で注目を集めており、カプセル化技術が高温気候での酸化安定性を向上させています。特にラクトバチルスおよびビフィドバクテリウム菌株のプロバイオティクスカルチャーがヨーグルトや発酵飲料に配合されていますが、コールドチェーンの制限が農村市場での採用を制約しています。リジンやメチオニンなどのアミノ酸は、サハラ以南アフリカ全域の強化ポリッジや乳幼児栄養製品への応用が見られます。

甘味料は2025年に31.02%の市場シェアを占め、飲料、菓子、ベーカリー用途での普及を反映していますが、砂糖税が消費パターンを変えるにつれて成長は緩やかになっています。2024年に実施されたサウジアラビアの加糖飲料への50%課税とエナジードリンクへの100%課税は、ステビア、羅漢果、デーツシロップなどの天然甘味料への代替を加速させています。食品フレーバーと増強剤は、メーカーが強化ミネラルや天然保存料による異味をマスクするために処方変更するにつれて安定した需要を経験しています。保存料は、クリーンラベルの嗜好がローズマリーエキスや発酵原材料などの天然代替品への代替を促進する中で逆風に直面しており、CorbionのVerdadラインが安息香酸ナトリウムからシェアを獲得しています。乳化剤、着色料、酵素は特殊用途に対応しており、Novonesis(旧Novozymes)は2024年にアフリカでのベーカリー酵素販売が22%成長したと報告し、職人的なパン職人がクリーンラベルの生地改良剤を採用しています。

注記: 各セグメントの個別シェアはレポート購入後に入手可能

形態別:粉末の優位性が気候の現実を反映

液体形態は飲料の処方変更と乳製品加工における酵素用途に牽引され、2031年まで6.82%のCAGRで成長しますが、粉末・顆粒形態は高温流通ネットワークでの優れた保存安定性により2025年に66.78%の市場シェアを保持しています。中東・アフリカの常温温度は夏季に40℃を超えることが多く、液体原材料の劣化を加速させるため、ビタミン、ミネラル、フレーバー化合物には粉末形態がデフォルトの選択肢となっています。マイクロカプセル化技術により、オメガ3オイルやプロバイオティクスなど従来は液体のみだった原材料の粉末形態が可能になっており、DuPontのDanisco HOLDBAC YM-Cカルチャーは粉末形態での耐熱性向上を提供しています。硬水地域での再溶解の課題が、様々な水質でも機能性を維持するインスタント分散性粉末の革新を促進しています。

液体原材料は、即時溶解性と均一分散が重要な用途、特に乳製品・ベーカリー加工向けの酵素溶液でシェアを拡大しています。Kerry Groupのドバイの味覚・栄養センターは、粉末形態が沈殿や濁りを引き起こす可能性がある飲料処方変更に最適化された液体フレーバーシステムを処方しています。液体乳化剤と安定剤は、一貫した生地取り扱い特性のために産業用ベーカリー用途で好まれています。2025年の飲料セクターの29.72%の市場シェアが液体原材料の成長を支えており、メーカーは生産ラインにシームレスに統合できる液体甘味料ブレンドとフレーバーシステムを採用しています。都市部でのコールドチェーン拡大により液体形態の賞味期限の不利が徐々に解消されていますが、農村流通は依然として粉末が主流です。

カテゴリー別:コストプレミアムにもかかわらず天然が地位を確立

天然特殊原材料は2031年まで6.12%のCAGRで拡大し、2025年に60.75%の市場シェアを保持する合成代替品との差を縮めています。クリーンラベルの嗜好が原材料選択を再形成しており、UAEのNutri-Mark前面表示ラベリングシステムがメーカーに認識可能な天然原材料への処方変更を促しています。ローズマリーエキスとグリーンティーエキスが食肉・乳製品用途の合成酸化防止剤に取って代わっており、南アフリカの加工業者はBHAおよびBHTと比較して冷蔵保存期間が15~20%延長されたと報告しています。Givaudanの2023年のDDW天然色素買収は、合成アゾ色素が規制上の精査に直面する中、クリーンラベル移行への戦略的ポジショニングを反映しています。デーツ由来甘味料、ルイボスエキスト、バンバラナッツなどのアフリカ在来作物は、地域サプライヤーに差別化の機会を生み出しています。

合成原材料は、クリーンラベルの嗜好よりも手頃な価格が優先されるナイジェリアやケニアなどの価格敏感市場でのコスト優位性と機能的一貫性により、過半数のシェアを維持しています。合成ビタミンとミネラルは天然同等品より30~50%安価であり、低所得層を対象とした政府義務付け強化プログラムのデフォルトの選択肢となっています。アスパルテームとアセスルファムKは、天然甘味料のステビアが高い使用量を必要とし苦みを与える可能性があるにもかかわらず、消費者の懐疑心にもかかわらず無糖飲料で依然として主流です。湾岸協力会議のハラール認証要件は、アルコールベースの抽出プロセスが他の点では適合している原材料を不適格とするため、合成原材料の選択を制約しています。コストパフォーマンスのトレードオフは、主食強化では合成原材料を優位に保ちながら、天然代替品がプレミアムセグメントを獲得し続けるでしょう。

注記: 各セグメントの個別シェアはレポート購入後に入手可能

用途別:乳製品強化が加速

乳製品はサウジアラビアの義務的ビタミンD強化と地域全体のプロバイオティクス革新に牽引され、2031年まで6.05%のCAGRを記録しますが、飲料は2025年に最大の用途セグメントとして29.72%の市場シェアを占めました。砂糖削減義務化が飲料処方を再形成しており、サウジアラビアの加糖飲料への50%課税が健康的なポジショニングを提供する天然甘味料と機能性原材料の採用を加速させています。ビタミン、ミネラル、プロバイオティクスで強化された機能性飲料が従来の炭酸清涼飲料からシェアを獲得しており、DSM-Firmenichは2024年の中東でのビタミンプレミックス販売が18%成長したと報告しています。常温安定プロバイオティクス菌株により、西アフリカのコールドチェーン制約を回避したヨーグルト飲料が可能になっており、Symriseの2023年のProbi買収がこの機会を狙っています。

ベーカリー・菓子用途は地域の強いパン文化の恩恵を受けており、酵素技術が高温気候での賞味期限延長と生地取り扱いの改善をもたらしています。Novonesis(旧Novozymes)は2024年のアフリカでのベーカリー酵素販売が22%成長したと報告し、職人的なパン職人が化学的な生地改良剤をクリーンラベルのアミラーゼとキシラナーゼに置き換えています。小麦粉への鉄、葉酸、Bビタミンの強化は、タンザニアの2024年国家栄養調査で強化小麦粉が農村世帯の68%に届いていることが明らかになり、ミクロ栄養素プレミックスへの固定需要を生み出しています。食肉・家禽・水産物用途は、流通ネットワークのコールドチェーン制限に対処するため、冷蔵保存期間を延長するナイシンやローズマリーエキスなどの天然保存料を採用しています。ソース、ドレッシング、スナックを含むその他の用途は、常温保存条件でのテクスチャー維持と分離防止のために乳化剤と安定剤を配合しています。

地域分析

南アフリカは2025年に地域収益の22.08%を占め、確立された食品加工インフラと、トウモロコシ粉と小麦粉へのビタミンAと鉄の強化を義務付ける南アフリカ規格局の強化プロトコルへの準拠に支えられています。同国の乳業部門はミクロ栄養素欠乏に対処するためにプロバイオティクスカルチャーとビタミンDを配合しており、地元メーカーはDSM-FirmenichおよびKerry Groupとプレミックス処方でパートナーシップを結んでいます。ルイボスエキスは地域の特殊原材料として台頭しており、機能性飲料の抗酸化用途向けに南アフリカのこの作物に対する独占的地位を活用しています。しかし、通貨変動と電力供給制限が製造能力を制約しており、原材料サプライヤーはリードタイムを2~3週間延長する生産中断を報告しています。南アフリカ市場は広域地域と比較して成熟しており、成長は数量拡大よりもプレミアム化とクリーンラベル処方変更によって牽引されています。

ナイジェリアは2031年まで7.11%のCAGRで急成長し、2030年までに5,800万人に達すると予測される急速に拡大する中産階級と、小麦粉、トウモロコシ粉、植物油、砂糖の強化に関する政府義務化によって推進されます。ナイジェリア国家食品医薬品管理局が国内外の製品全体でコンプライアンスを執行し、ビタミンA、鉄、ヨウ素プレミックスへの予測可能な需要を生み出しています。コールドチェーンの制限がラゴスとアブジャ以外でのプロバイオティクスおよび酵素原材料の採用を制約していますが、マイクロカプセル化技術が常温安定性を向上させています。地元生産インセンティブが原材料製造への投資を引き付けており、ナイジェリア政府は食品加工施設に対して税制優遇措置と輸入関税免除を提供しています。

サウジアラビアとUAEはプレミアム化トレンドを牽引しており、ビジョン2030は食料自給率85%を目標とし、UAEの食料安全保障戦略2051は地域原材料生産を優先しています。サウジアラビアの牛乳へのビタミンD強化義務化と加糖飲料への50%砂糖税は原材料需要を再形成しており、デーツシロップやステビアなどの天然甘味料がシェアを拡大しています。2024年11月に開始されたUAEのNutri-Mark前面表示ラベリングシステムは、クリーンラベル処方変更を加速させ、天然保存料と乳化剤への需要を生み出しています。IngredionのドバイイノベーションセンターとKerry Groupの味覚・栄養施設は、ハラール要件と高温安定性ニーズに対応したローカライズされた処方で地域メーカーを支援しています。ケニア、タンザニア、エチオピア、北アフリカ諸国を含む中東・アフリカのその他の地域は、異質な規制環境を示しますが、粉末形態と常温安定原材料を優先するインフラのギャップとコールドチェーンの制限という共通の課題を抱えています。

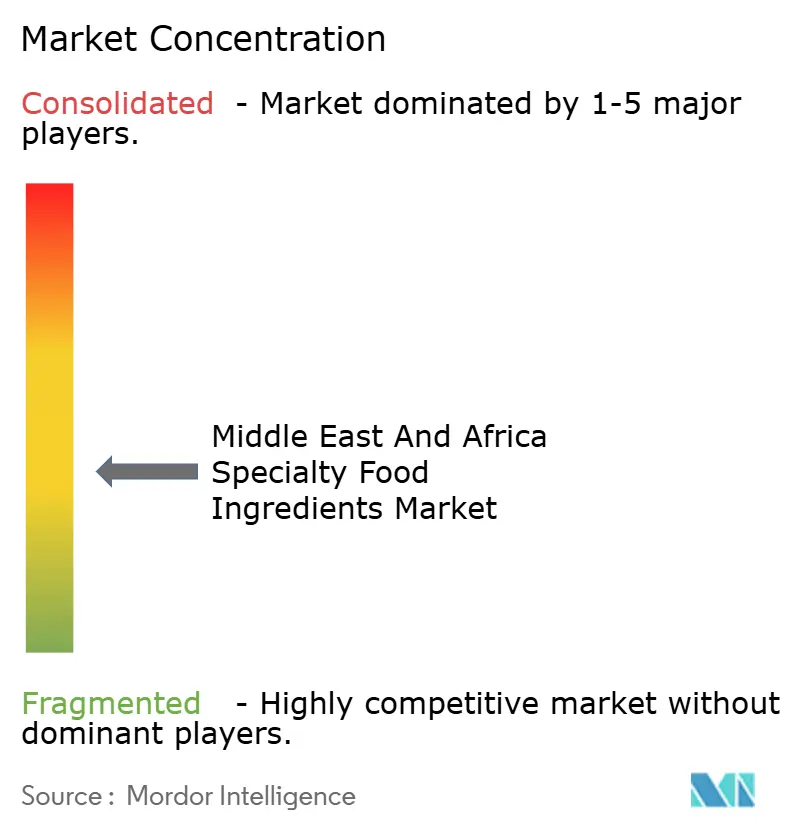

競合ランドスケープ

中東・アフリカ特殊食品原材料市場は中程度の断片化を示しており、グローバル多国籍企業が規模の経済とR&D能力を活用する一方、地域の専門企業がハラール認証と在来原材料の専門知識を通じてニッチセグメントを獲得しています。Cargill、Archer Daniels Midland、DuPontが強化プレミックスとコモディティ甘味料を支配していますが、クリーンラベル処方変更が天然保存料と機能性原材料を提供する機動力のあるサプライヤーに機会を生み出しています。ADMの2024年10月のDeerland Probiotics & Enzymes買収(2億3,000万USD)は、政府の強化義務化と消費者の健康トレンドに合致した高マージン機能性原材料への戦略的転換を示しています。

2024年1月のChr. HansenとNovozymesの合併により設立されたNovonesis(旧Novozymes)は、酵素とプロバイオティクスの統合ポートフォリオを活用して乳製品・ベーカリー用途の統合ソリューションを提供し、2024年のアフリカでの酵素販売が22%成長したと報告しています。常温ヨーグルト飲料向けの耐熱性プロバイオティクス菌株、産業用ベーカリー向けの天然乳化剤、クリーンラベルと地域のフレーバー嗜好を橋渡しするデーツ由来甘味料に機会が存在します。Kerry Groupの2024年のc-LEcta酵素技術買収は、信頼性の高いコールドチェーンインフラなしに操業する中東・アフリカのメーカーにとって重要な課題に対処する、高温でも活性を維持する耐熱性バリアントを対象としています。

小規模プレイヤーは、小規模サプライヤーが負担しにくい専用生産ラインとトレーサビリティシステムを必要とするJAKIMやESMAなどの認定機関からのハラール認証を通じて差別化を図っています。CorbionのVerdad N6天然カビ抑制剤(発酵小麦粉ベース)は、技術主導のイノベーションが合成保存料を置き換えプレミアム価格を獲得できることを示す事例です。規制コンプライアンスは競争上の堀として機能しており、サウジアラビアでのSFDA登録期間が6~9ヶ月、湾岸協力会議全域での国別申請書類が、地域の規制専門知識を持つ確立されたサプライヤーを優位に立たせています。

中東・アフリカ特殊食品原材料業界リーダー

Cargill, Incorporated

Tate & Lyle PLC

The Archer Daniels Midland Company

DSM‑Firmenich

Ingredion

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年11月:Tate & Lyleは中東の食品・飲料メーカー向けに特化した新しい甘味料(Tasteva M)と食物繊維(Euoligo FOS)ソリューションのラインを発表し、製品の砂糖削減とテクスチャー改善を支援しました。

- 2023年10月:Ingredionはユニバーとの協力のもと、中東で新しい天然・植物由来・砂糖削減原材料ソリューションを発売し、より健康的な食品処方(甘味料・機能性)への消費者需要に対応しました。

中東・アフリカ特殊食品原材料市場レポートの範囲

特殊食品原材料は技術的・機能的な便益を提供し、今日の消費者に美味しく、安全で、健康的で、手頃な価格で、高品質で、持続可能に生産された幅広い食品を提供するために不可欠です。中東・アフリカ特殊食品原材料市場は、原材料タイプ、カテゴリー、用途、地域別に区分されています。原材料タイプ別では、市場は甘味料、食品フレーバー・増強剤、乳化剤、その他に区分されています。形態別では、市場は粉末・顆粒および液体に区分されています。カテゴリー別では、市場は合成特殊原材料、その他に区分されています。用途別では、市場はベーカリー・菓子、飲料、食肉、その他に区分されています。地域別では、市場は南アフリカ、サウジアラビア、その他に区分されています。市場予測は金額(USD)ベースで提供されています。

| 機能性食品原材料 | ビタミン |

| ミネラル | |

| アミノ酸 | |

| オメガ3原材料 | |

| プロバイオティクスカルチャー | |

| その他の機能性食品原材料 | |

| 甘味料 | |

| 食品フレーバーと増強剤 | |

| 保存料 | |

| 乳化剤 | |

| 着色料 | |

| 酵素 | |

| その他の製品タイプ |

| 粉末・顆粒 |

| 液体 |

| 合成特殊原材料 |

| 天然特殊原材料 |

| ベーカリーと菓子 |

| 飲料 |

| 食肉・家禽・水産物 |

| 乳製品 |

| その他の用途 |

| 南アフリカ |

| サウジアラビア |

| アラブ首長国連邦 |

| ナイジェリア |

| 中東・アフリカのその他の地域 |

| 原材料タイプ別 | 機能性食品原材料 | ビタミン |

| ミネラル | ||

| アミノ酸 | ||

| オメガ3原材料 | ||

| プロバイオティクスカルチャー | ||

| その他の機能性食品原材料 | ||

| 甘味料 | ||

| 食品フレーバーと増強剤 | ||

| 保存料 | ||

| 乳化剤 | ||

| 着色料 | ||

| 酵素 | ||

| その他の製品タイプ | ||

| 形態別 | 粉末・顆粒 | |

| 液体 | ||

| カテゴリー別 | 合成特殊原材料 | |

| 天然特殊原材料 | ||

| 用途別 | ベーカリーと菓子 | |

| 飲料 | ||

| 食肉・家禽・水産物 | ||

| 乳製品 | ||

| その他の用途 | ||

| 地域別 | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| 中東・アフリカのその他の地域 |

レポートで回答される主要な質問

中東・アフリカ特殊食品原材料市場の現在の価値はいくらですか?

中東・アフリカ特殊食品原材料市場は2026年に82億USDと評価されており、2031年までに106億6,000万USDに達すると予測されています。

地域で販売をリードしている原材料タイプはどれですか?

甘味料が引き続きリードしており、地域全体の2025年収益の31.02%を占めています。

機能性原材料が他のカテゴリーよりも速く成長しているのはなぜですか?

政府の強化義務化と消費者の健康意識の高まりが、2031年まで機能性原材料の6.48%のCAGRを牽引しています。

最終更新日: