中東・アフリカ防衛市場の規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

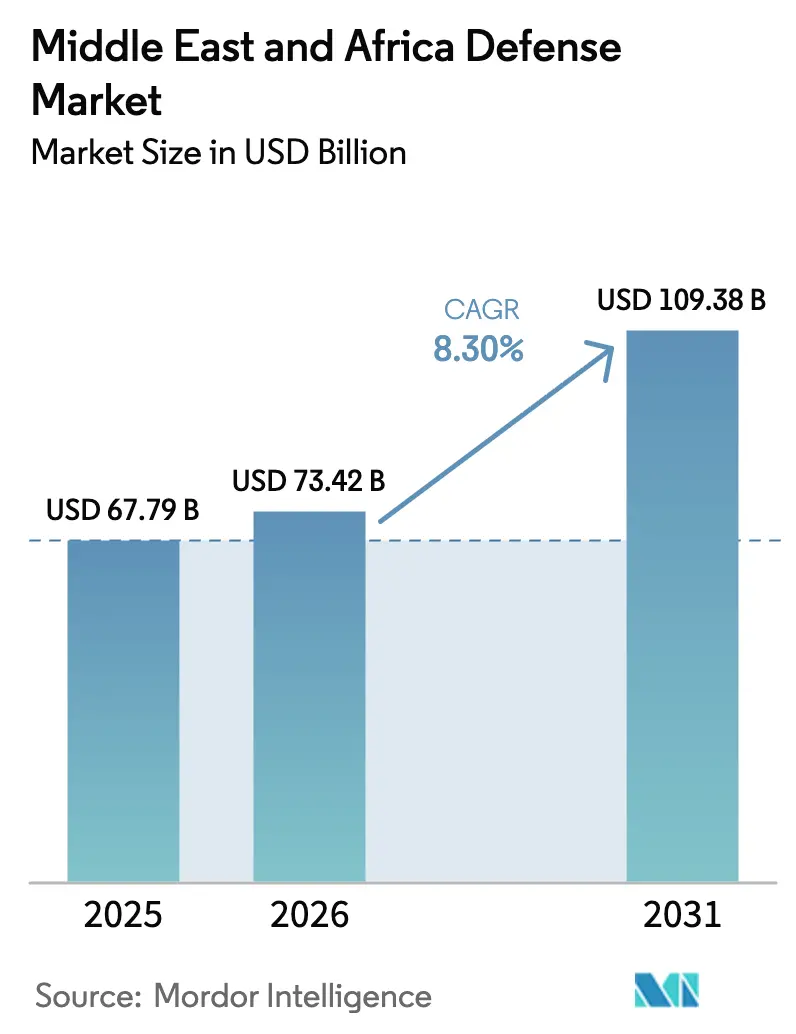

| 基準年の市場規模 (2025) | 67.79 十億米ドル |

| 市場規模 (2026) | 73.42 十億米ドル |

| 市場規模 (2031) | 109.38 十億米ドル |

| 成長率 (2026 - 2031) | 8.30% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中東・アフリカ防衛市場分析

中東・アフリカ防衛市場の規模は、2025年の677億9,000万米ドルから2026年には734億2,000万米ドルへと成長し、2026年〜2031年の年平均成長率(CAGR)8.30%で2031年までに1,093億8,000万米ドルに達すると予測されています。成長の背景には、レバント地方、湾岸地域、サヘル地帯における継続的な紛争があり、各国の国防省は財政規律よりも戦力近代化を優先し続けています。サウジアラビアは支出を2024年の758億米ドルから2025年には814億米ドルへと増加させ、イスラエルは2024年に国防予算を65%増額しており、商品価格の変動からほぼ遮断された需要の強さを示しています。湾岸諸国の政府系ファンドはアフリカの合弁事業に資金を提供し、中東・アフリカ防衛市場を拡大させるとともに、地域横断的な影響力を強固なものにしています。無人プラットフォーム、指向性エネルギー兵器、宇宙ベースの情報・監視・偵察(ISR)プログラムが従来の調達を凌駕しており、欧州の金融機関は以前の環境・社会・ガバナンス(ESG)制限を緩和し、製造業者向けの新たな信用枠を開放しています。

主要レポートのポイント

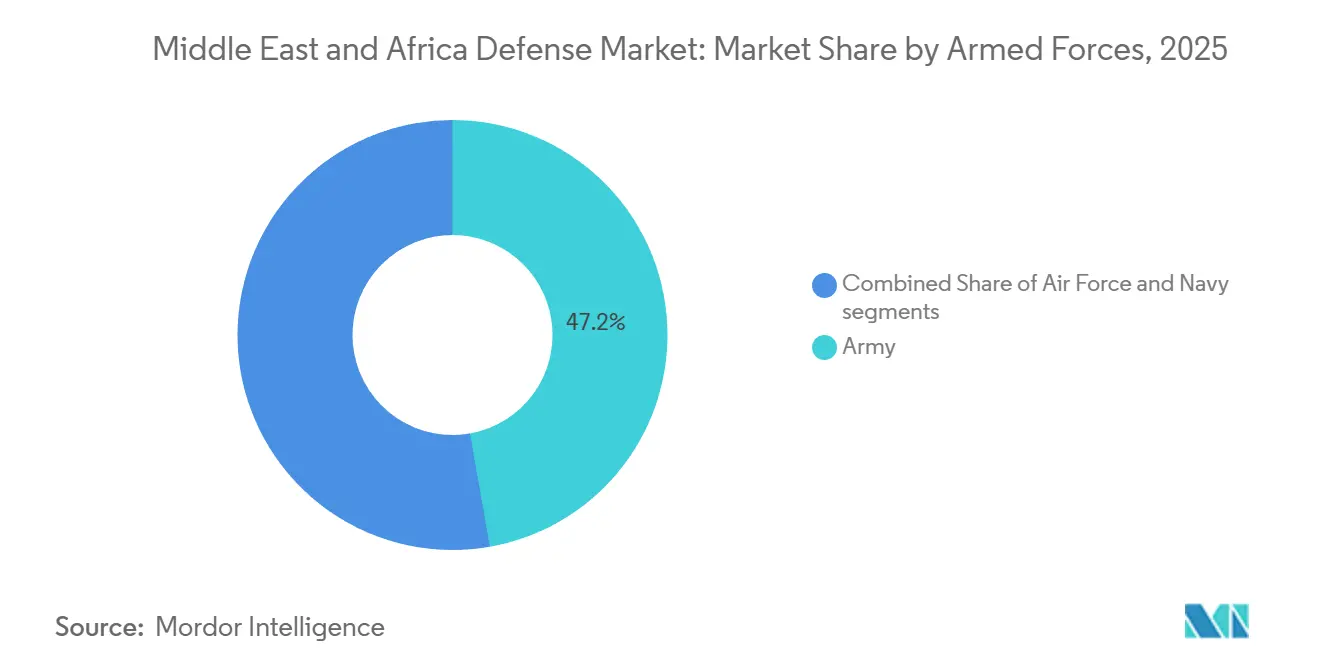

- 軍種別では、陸軍装備が2025年の中東・アフリカ防衛市場シェアの47.21%を占め、海軍プログラムは2031年にかけて年平均成長率(CAGR)9.23%で拡大しています。

- タイプ別では、車両が2025年の中東・アフリカ防衛市場規模の24.45%を占めていますが、無人システムは2026年〜2031年にかけて最高の年平均成長率(CAGR)11.54%を記録すると予測されています。

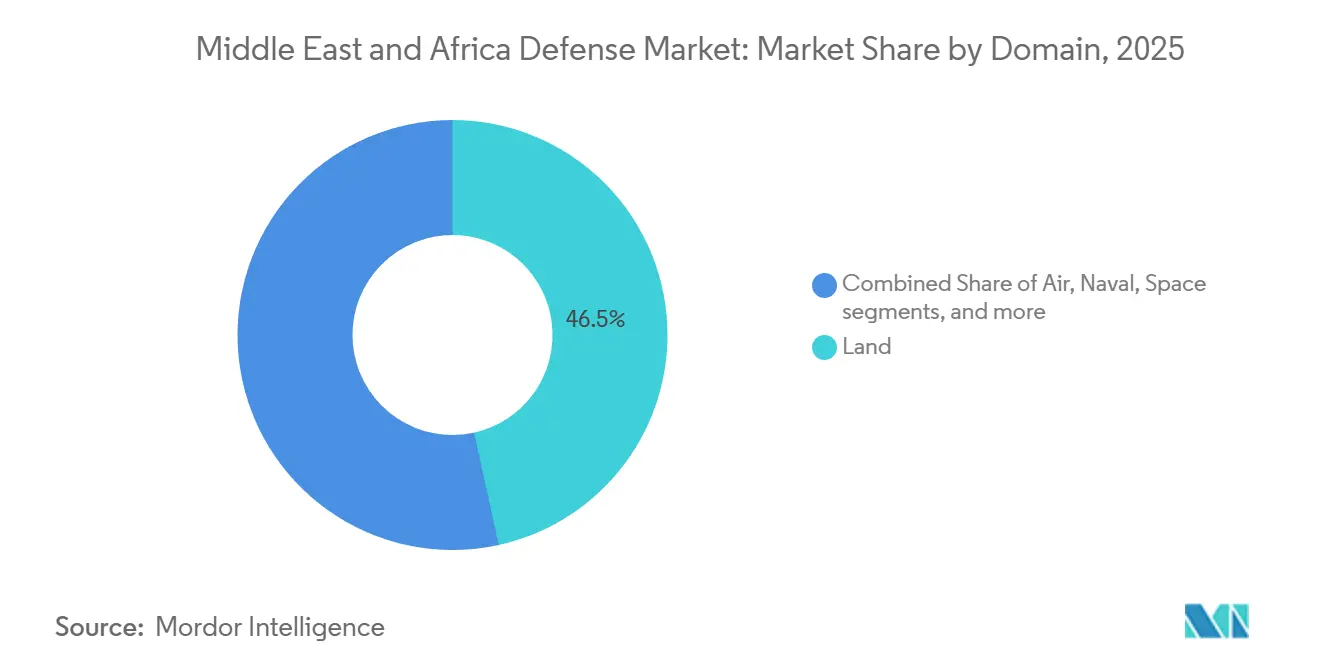

- ドメイン別では、陸上作戦が2025年の中東・アフリカ防衛市場の46.54%のシェアを保持しており、宇宙ベースのISRは2031年にかけて年平均成長率(CAGR)9.21%で拡大すると予測されています。

- 調達形態別では、海外調達が2025年の支出の66.34%を占め、国内生産は年平均成長率(CAGR)9.75%で成長しています。

- 地域別では、中東が2025年の支出の81.45%を占め、アフリカは2031年にかけて年平均成長率(CAGR)10.23%を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

中東・アフリカ防衛市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | 年平均成長率(CAGR)予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 継続的な地政学的不安定性による防衛態勢の維持 | +2.1% | 中東、サヘル | 長期(4年以上) |

| 湾岸協力会議(GCC)近代化プログラムにおける石油・ガス収入を背景とした防衛支出 | +1.8% | サウジアラビア、アラブ首長国連邦(UAE)、カタール、クウェート | 中期(2〜4年) |

| 国防の現地化・産業化に関する義務付け | +1.5% | サウジアラビア、アラブ首長国連邦(UAE)、エジプト、アルジェリア、南アフリカ | 長期(4年以上) |

| 無人・自律・精密打撃システムの採用加速 | +2.3% | 地域全体 | 短期(2年以内) |

| 政府系ファンド主導の防衛投資およびアフリカへの輸出金融 | +0.9% | アラブ首長国連邦(UAE)、サウジアラビアのアフリカへの投資 | 中期(2〜4年) |

| 地域的な宇宙ベースISRおよび監視能力の台頭 | +1.2% | アラブ首長国連邦(UAE)、サウジアラビア、モロッコ、イスラエル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

継続的な地政学的不安定性による防衛態勢の維持

イエメン、シリア、ガザにおける継続的な紛争は、地域軍を高度な警戒状態に置き続け、弾薬、電子戦(EW)のアップグレード、対ロケットシステムへの安定した需要を確保しています。イスラエルは2025年11月、Elbit Systemsに対して人工知能照準装置によるメルカバ戦車のアップグレードに関する2億1,000万米ドルの発注を行い、これは最近のガザ作戦から得られた教訓を反映しています。[1]レオ・フェイアーバーグ、「エルビット、イスラエルのメルカバ戦車アップグレードで2億1,000万米ドルの契約を獲得」、エルサレム・ポスト、jpost.com フーシ派による紅海の海運への攻撃はサウジアラビアとエジプトの海軍調達を加速させ、サヘルの反乱はアフリカにおける軽装甲車両と安全な通信機器への需要を喚起しています。新たな衝突が発生するたびに次世代能力の必要性が浮き彫りとなり、防衛予算を広範な緊縮措置から守り、中東・アフリカ防衛市場を上昇軌道に維持しています。

湾岸協力会議(GCC)近代化プログラムにおける石油・ガス収入を背景とした防衛支出

炭化水素収入は引き続き湾岸諸国の予算の大部分を支えています。リヤドが米国と締結したF-15戦闘機、高高度防衛ミサイルシステム(THAAD)迎撃機、海上哨戒機に関する1,420億米ドルの枠組みは、短期的な原油価格の変動を乗り越えられるよう設計されています。カタールはF-15QA機体の訓練・維持管理契約としてThe Boeing Companyに8億米ドル以上を追加発注しました。アラブ首長国連邦(UAE)は2024年7月にAirbus A330多用途空中給油・輸送機(MRTT)4機を発注し、現地企業への知識移転条項を盛り込みました。[2]Airbus広報室、「サウジアラビアがAirbus A330 MRTTを4機追加発注」、airbus.com これらのプログラムは先進製造業の雇用も創出するため、商品価格の低迷期においても政治的に手をつけられない存在となっています。

国防の現地化・産業化に関する義務付け

ビジョン2030はサウジアラビアに対し、2030年までに防衛支出の50%以上を現地化することを義務付けており、この目標はすべての主要契約におけるオフセット条項によって強制されています。Lockheed Martinは2024年2月、THAADシステムのキャニスターおよびパレット作業をサウジ企業に発注し、迎撃機の重要部品の国内初生産を実現しました。エジプトのM1A1エイブラムス共同生産ラインとアルジェリアのロシア製車両のライセンス組立は、現地化が雇用確保と戦略的自律性を確保するための地域全体の政策手段となっていることを示しています。

無人・自律・精密打撃システムの採用加速

イスラエルは2024年12月、Elbit Systemsと4,000万米ドルの契約を締結し、人間の入力なしに探索・識別・攻撃が可能な群れ無人航空機(UAV)およびマイクロ無人プラットフォームの納入を受けることになりました。トルコのバイラクタルTB2はリビア、エチオピア、モロッコに普及しており、中高度UAVがもはや北大西洋条約機構(NATO)サプライヤーに限定されないことを示しています。湾岸諸国は中国製翼龍UAVと国内設計を組み合わせて調達先を多様化しています。一方、2025年1月にElbitのReDrone対UAVシステムに投じられた6,000万米ドルは、対UAV技術の並行的な急成長を示しています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率(CAGR)予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 炭化水素価格の変動に対する防衛予算の脆弱性 | -1.4% | 湾岸、アルジェリア | 短期(2年以内) |

| 先進防衛サブシステムに対する輸出規制および制裁 | -1.1% | 中東、アフリカの一部 | 中期(2〜4年) |

| 防衛セクター融資に対するESG関連制約の強化 | -0.6% | 地域全体 | 中期(2〜4年) |

| 熟練労働力および安全な電子機器サプライチェーンの不足 | -0.8% | サウジアラビア、アラブ首長国連邦(UAE)、エジプト、南アフリカ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

炭化水素価格の変動に対する防衛予算の脆弱性

2020年にブレント原油が1バレル40米ドルを下回った際、リヤドは複数のプログラムを延期し、米国の請負業者とのマイルストーン支払いを再交渉しました。アルジェリアも天然ガス収入の減少を受けて2024年の調達を削減し、Su-57戦闘機に関する交渉を遅延させました。政府系ファンドがショックを緩和するものの、2年間にわたって1バレル60米ドルを下回る状況が続けば、湾岸諸国は近代化から給与・即応態勢維持へと支出をシフトせざるを得なくなります。

先進防衛サブシステムに対する輸出規制および制裁

米国の国際武器取引規則(ITAR)は、アクティブ電子走査アレイ(AESA)レーダーおよび長距離ミサイルに対してケースバイケースのライセンスを要求し、タイムラインを最大18ヶ月延長させます。イスラエルの質的軍事優位原則は湾岸諸国への機密輸出を格下げし、欧州の禁輸措置はアフリカの購入者向けの特定の致死的システムを制限し、中国またはロシアのサプライヤーへの移行を促しています。銀行がESG方針を案件ごとに調整するため、融資上の障壁が遅延の第二の層を加えています。[3]金融行動監視機構(FCA)、「持続可能性規制と英国防衛に関する当機構の立場」、fca.org.uk

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

軍種別:海軍近代化が陸上・航空を凌駕

海軍調達予算は年平均成長率(CAGR)9.23%で成長しており、ホルムズ海峡、スエズ運河、バブ・エル・マンデブ海峡の制海権を優先する各国において空軍・陸軍の拡大を上回っています。L3Harris Technologies, Inc.とSaudi Arabian Military Industries(SAMI)は2025年4月、ザミル造船所と協定を締結し、モジュール式無人水上艦艇の建造に着手しており、沿岸安全保障がプラットフォームのロードマップを牽引していることを明確に示しています。対照的に、陸軍は2025年支出の47.21%を占めているにもかかわらず、重装甲在庫の大部分がすでに更新済みであるため、成長は緩やかです。M1A1およびメルカバの継続的なアップグレードは、総重量よりもデジタル射撃管制とアクティブ防護システムを重視しています。海軍支出はまた、運用コストを分担する多国籍任務部隊の恩恵を受けており、湾岸の小国が集団的枠組みの中でより高性能なコルベットや機雷対抗措置(MCM)艦を保有することを可能にしています。したがって、中東・アフリカ防衛市場は新造活動を沿岸部に集中させる一方、陸軍はすでに就役中のプラットフォームの維持管理へと軸足を移しています。

第二の成長要因は、有人艦艇からオプショナル有人または完全自律型艦艇への移行です。サウジアラビアの無人水上艦艇の試験は、持続的な監視と費用対効果の高い抑止力への意欲を示しています。イスラエルのアイアンビームレーザープログラムは主に防空に焦点を当てていますが、艦載試験へと移行し、指向性エネルギー能力による海軍近代化を強化します。海上航路が地域貿易の大部分を担っているため、紅海またはアデン湾での短期的な混乱でさえ過大な経済的損失をもたらし、国防省は開放的な航路を確保する艦艇、センサー、ミサイルシステムに予算の余裕を配分するよう促されています。

注記: 各セグメントのシェアはレポート購入後に入手可能

タイプ別:無人システムが従来のプラットフォーム階層を破壊

車両は2025年支出の24.45%を依然として占めていますが、無人システムは年平均成長率(CAGR)11.54%で上昇しています。無人プラットフォームの中東・アフリカ防衛市場は2031年までに250億米ドルを超えると予測されており、低リスクで24時間365日対応のISRおよび精密打撃能力へのグローバルなシフトを反映しています。イスラエル、トルコ、中国のメーカーが中高度長時間滞空(MALE)輸出を支配する一方、湾岸諸国は輸出ライセンスリスクに対するヘッジとして国内設計に投資しています。ElbitのReDroneシステムなどの対UAVシステムへの並行投資は、新たな攻撃能力が防衛への同等の需要を喚起することを確実にしています。

C4ISRおよび電子戦(EW)予算も、軍がセンサー、エッジコンピューティング、人工知能を統合するにつれて増加しています。ネットワーク中心の教義は強靭なデータリンクを必要とするため、強化された通信機器および受動的探知装置への支出が連動して増加しています。弾薬はイエメンとガザにおける消耗戦によって引き続き大量需要のビジネスですが、在庫はスマート砲兵および誘導ロケットへとシフトしています。宇宙およびサイバーツールを含む新興サブカテゴリーは、現在の基盤は小規模ですが、衛星データが標的選定の中心となるにつれて急峻な成長曲線を描いています。

ドメイン別:宇宙とサイバーが戦略的フロンティアとして台頭

陸上作戦は2025年の総作戦の46.54%を占め、イエメン、シナイ半島、サヘルへの部隊展開に支えられています。しかし、宇宙セグメントはモロッコの衛星契約と湾岸諸国の打ち上げスケジュールに後押しされ、年平均成長率(CAGR)9.21%で上昇しており、チョークポイント全体に主権的なカバレッジを拡大しています。サイバー・電磁波プロジェクトの中東・アフリカ防衛市場シェアは現在5%未満ですが、指揮官が有人・無人双方の作戦の前提条件としてスペクトラム優位性を捉えるにつれ、5年ごとに倍増しています。航空プログラムはサウジアラビア、カタール、イスラエルの戦闘機・空中給油機の調達により堅調を維持していますが、ペイロード統合のタイムラインが2031年以前のドル成長を抑制しています。

電磁スペクトラムの予算編成はサイバー費目と重複しており、電子戦(EW)ポッド、脅威ハンティングソフトウェア、安全なクラウドインフラへの複合的な要件を生み出しています。イスラエルの2025年1月のF-16I自己防護システム契約は、航空プラットフォームが設計段階からサイバーレジリエンス機能を組み込む傾向を例示しています。[4]フライトグローバル、「イスラエル、F-16I自己防護アップグレードにElbit Systemsを選定」、flightglobal.com 地域大国が衛星、UAV、地上センサーを統合された状況認識に結びつけるにつれ、より迅速なキルチェーンと改善された戦闘被害評価が実現し、宇宙およびサイバー能力へのプレミアムが強化されています。

注記: 各セグメントのシェアはレポート購入後に入手可能

調達形態別:国内生産が勢いを増す

海外調達は依然として2025年需要の66.34%を占めていますが、オフセット規則の強化に伴い、国内生産は年平均成長率(CAGR)9.75%で成長しています。現地製造に牽引される中東・アフリカ防衛市場規模は、ビジョン2030および類似プログラムがマイルストーンを達成すれば、2031年までに450億米ドルに達すると予測されています。LockheedのTHAADキャニスター移転とBoeingのSAMIとの回転翼機合弁事業は、一流プライムがどのように現地パートナーを組み込んで市場アクセスを確保するかを例示しています。エジプトのエイブラムス戦車ライン、アルジェリアの装甲車両ライセンス、南アフリカのデネル再編はいずれも、輸出ポテンシャルを維持しながら自立性を高めることを目指しています。

現地調達要件は労働力開発も促進しており、サウジアラビアは2030年までに10万人の熟練防衛関連雇用を創出することを目指しています。エッジ・トゥ・ファクトリーのデジタルツイン、積層造形、複合材エアフレーム工場が国民経済全体への技術普及を加速させています。それでも、アクティブ電子走査アレイ(ESA)レーダーなどの複雑なサブシステムは、米国または欧州の輸出規制の対象となるため、依然として輸入に頼ることが多いです。したがって、成功は主権的なマイクロエレクトロニクス製造施設の構築と長期的な知的財産権の確保にかかっています。

地域分析

中東は2025年の総支出の81.45%を占め、サウジアラビア、アラブ首長国連邦(UAE)、イスラエルがそれぞれ数十億米ドル規模の近代化ロードマップを主導しています。リヤドの戦闘機、迎撃機、哨戒機に関する1,420億米ドルの枠組み協定は、世界に類を見ない単一購入者のコミットメントを示しています。アラブ首長国連邦(UAE)はAirbus A330 MRTT4機を追加発注し、現地サプライチェーンを強化するための産業参加条項を盛り込みました。複数の前線からの圧力に直面するイスラエルは、2024年に弾薬および電子戦(EW)予算を拡大し、急速なペースで自律システムの契約を継続しています。

アフリカは小規模な基盤から出発しているものの、2031年にかけて年平均成長率(CAGR)10.23%で最も急成長している地域です。アルジェリアはアフリカ最大の支出国ですが、ガス収入の落ち込みに伴う予算削減が一部の戦闘機交渉を遅延させています。エジプトはM1A1共同生産を活用して国内装甲部隊を確立し、モロッコの偵察衛星調達は西サハラ上空の国家ISRカバレッジを拡大しています。サヘル諸国は湾岸および欧州からの援助を軽装甲車両、UAV、安全な無線機に振り向けて反乱に対抗しており、南アフリカのデネルは砲兵およびUAVの輸出ラインの復活を目指しています。サウジアラビアとアラブ首長国連邦(UAE)の政府系ファンドによる融資が触媒として機能し、財政的制約により停滞しかねないアフリカの契約を支援しています。

地域横断的な結びつきが広がっています。イスラエルのサプライヤーは正常化協定を活用して、湾岸諸国とモロッコに精密誘導弾薬および対UAVキットを売り込んでいます。トルコのBaykar Techは競争力のある価格設定でリビアとエチオピアの受注を確保しています。一方、ESG基準を緩和した欧州の金融機関は、中堅企業向けの運転資金の引き受けを再開し、中東・アフリカの契約に対するサプライチェーンの流動性を確保しています。

規制環境

地域全体における防衛調達および産業参加は、国内ライセンス、品質適合、オフセットの枠組みが組み合わされる形で形成されており、これらは受注をローカルコンテンツや技術移転と結び付ける傾向を強めている。サウジアラビアでは、軍事産業総局(GAMI)が軍事製造、サービス、供給活動に関する部門規制当局兼ライセンス機関として機能している。その遵守方針はビジョン2030の目標に沿ったものであり、2030年までに防衛支出の50%以上を国内化するという明示的な目標を含む。調達はまた、サウジアラビア政府の入札規則や、主要プログラムに国内化・産業参加要件を組み込む契約条件の影響も受けている。

UAEでは、Tawazun Councilが適合性システム、規格、認定を通じて防衛部門の基盤整備において中心的な役割を果たしている。Tawazun Quality and Conformity(TQC)は、関連規格に対する防衛製品の試験・認証を支援し、特定カテゴリーにおける市場参入とサプライヤー承認の基準を高めている。2025年2月、Tawazun Council執行委員会がライセンス手続き、認定基準、評価プロセスを規制する決議を行い、防衛製品の評価方法をさらに正式化し、輸入システムと国内生産機器の両方について、コンプライアンス主導の調達を強化した。

バリューチェーン分析

バリューチェーンは、金属および複合材、火薬・推進剤、電子機器、センサー、ソフトウェアを含む上流の入力とサブシステムから始まり、そこでは安全な半導体および輸出管理対象コンポーネントへのアクセスが繰り返し発生する障害となっている。プライムコントラクターおよび国内代表企業(例:EDGE Group、SAMI、主要なイスラエル企業)がシステム設計、統合、最終組立の中心を担い、下位サプライヤーは構造部材、配線、推進系コンポーネント、ミッション電子機器を供給する。ライフサイクル全体を通じた支援・改修作業は初期調達から分離される傾向が強まっており、これにより艦隊や防空在庫の拡大に伴い、現地のMROプロバイダーおよびデポレベルの保守ネットワークの役割が拡大している。

産業参加および国境を越えた合弁事業もまた、中間工程における製造・維持能力を深化させており、特に国内生産がライセンス組立から電子機器、ミッションシステム統合、弾薬生産へと移行する中で進んでいる。アフリカもローカライズされた拠点を構築しており、2025年7月に発表されたDICONとの提携を通じたナイジェリアの国内生産構想には、SP Offshore Nigeria Limitedとの20億米ドルの投資計画が含まれ、弾薬、武器、ドローン、レーダー、生体認証システムにわたる生産ラインの確立を目指す。また、サウジアラビアを拠点とするパートナーとのドローンおよび衛星・通信機器製造に関するMOUも結ばれている。東アフリカでは、Streit Groupが2025年9月にキバハのタンザニア自動車技術センターでの製造、修理、販売に関する契約を締結し、装甲車両製造・支援の新たな経路を追加した。一方、エジプトはEDEX 2025で締結されたAOI契約により、無人システム、精密弾薬、電子戦分野での技術協力を拡大した。

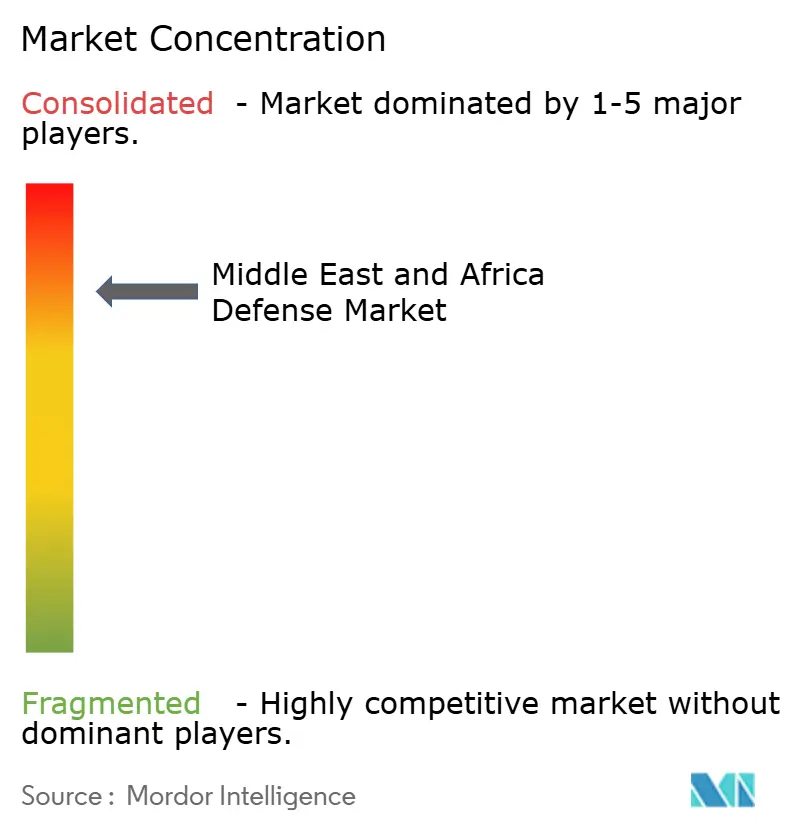

競争環境

中東・アフリカ防衛市場は、Lockheed Martin Corporation、The Boeing Company、BAE Systems plc、Northrop Grumman Corporation、RTX Corporationを含む西側大手企業の集中した層を特徴としており、特に航空・ミサイル防衛における高額案件を支配しています。地域の有力企業であるSaudi Arabian Military Industries(SAMI)、Israel Aerospace Industries Ltd.、Rafael Advanced Defense Systems Ltd.、Elbit Systems Ltd.、EDGE Groupは急速に規模を拡大し、電子機器組立、ミサイル部品加工、無人システム最終組立ラインを統合しています。イスラエル企業は輸出規制が少ないことを活かし、ターンキーの打撃・対UAVパッケージを提供し、2025年11月のElbitの23億米ドルの国際契約など複数年契約を獲得しています。トルコのBaykar Techは中高度UAVニッチで積極的に競争し、製品価格を西側競合他社より30〜40%低く設定することが多いです。

合弁事業は新技術の参入ルートとして好まれています。L3Harris Technologies, Inc.、SAMI、ザミル造船所は、西側の指揮統制(C2)ソフトウェアと現地の船体生産を融合させた無人水上艦艇(USV)の実地試験を行っています。フランス、ドイツ、イタリアの銀行は防衛融資を積極的に売り込んでおり、以前のESG撤退を覆し、中堅サプライヤー向けの融資プールを拡大しています。中国の請負業者はソフトファイナンスを伴う統合防空システムを売り込んでおり、韓国の装甲車両メーカーはサウジアラビアとアラブ首長国連邦(UAE)での組立パートナーシップを模索しており、履帯式・車輪式車両における競争が激化しています。

ホワイトスペースの機会はサイバー防衛、指向性エネルギー兵器(DEW)、小型衛星打ち上げサービスにあります。現地化義務が技術移転を優遇するため、知的財産共有と訓練プログラムを組み合わせた大手企業が優位に立ちます。サプライチェーンのレジリエンスも競争の場であり、安全な半導体アクセスと堅牢な物流を保証できる企業が複数年入札で優先されます。

中東・アフリカ防衛産業のリーダー企業

EDGE Group PJSC

Lockheed Martin Corporation

Israel Aerospace Industries Ltd.

Elbit Systems Ltd.

Saudi Arabian Military Industries

- *免責事項:主要選手の並び順不同

市場機会と将来展望

国内化義務およびサプライヤー資格審査の厳格化は、特にサウジアラビアとUAEにおいて、国内製造の基盤整備、サプライヤー育成、試験・認証サービスの分野で短期的な空白領域を生み出している。サウジアラビアはGAMIのライセンス制度と国内コンテンツ比率を活用し、調達を国内能力構築へ誘導しており、SAMIのRUKNプログラムなどのプラットフォームは、機械加工、電子機器組立、ソフトウェア、品質システムにわたって中小企業を防衛サプライチェーンに組み込む必要性を強調している。弾薬および維持支援も、稼働率が高止まりし艦隊が確実な可用性を求める中で直接的な機会分野となっており、60%超の国内化率を持つと報告されているSAMI Ammunitionの産業コンプレックスなどの例がそれを裏付けている。

パートナーシップ主導の技術移転は、誘導兵器および先進電子機器統合における対象市場機会を拡大させており、地域企業は輸入のみの購買ではなく共同開発・共同生産を正式化する動きを強めている。2026年6月、EDGEはSafran Electronics and Defenceと契約を締結し、先進的な空対地兵器システムの開発、生産、商業化を進めることとなった。EDGEはまたLeonardoとの合弁事業を設立し、防衛システムおよび航空機搭載レーダーを販売する。別途、2026年7月のUAEに対する米国輸出資格の格上げは、先進コンピューティング、AI、防衛技術の移転に対する優遇措置の拡大をもたらし、一部の高度サブシステムを現地プログラムに統合する際の障壁を減らし、ミッションソフトウェア、安全なデータ処理、システムレベル統合への需要を支えている。

最近の業界動向

- 2026年6月:EDGE GroupとSafran Electronics and Defenceは、先進的な空対地兵器システムの開発、生産、商業化に関する契約を締結し、長射程精密誘導兵器に関する合弁事業のタームシートを基盤とした。この提携はUAEにおける知能兵器の設計から生産までの国内経路を強化し、高成長の弾薬カテゴリーにおける技術移転および産業参加の深化を支える。

- 2025年12月:Elbit Systemsは先進防御技術に関連する23億米ドルの契約をUAEと締結し、生存性、航空機防護、電子防護のアップグレードへの移行を強化した。この受注により、UAE艦隊全体での長期統合・維持作業の設置基盤が拡大し、他の電子戦・自己防護サプライヤーへの競争圧力が高まる。

- 2024年7月:UAEは技術移転条項を含むAirbus A330 MRTT機4機を発注し、大規模な航空機動力調達を国内産業参加と結び付けた。このプログラムは訓練、保守、ミッションシステム支援に対する継続的な需要を追加し、戦略的空中給油機プラットフォームに関連する現地サプライヤーの基盤を拡大する。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

この市場は、中東・アフリカ諸国全体における防衛関連調達および近代化支出の価値として定義され、軍事用途および戦備のために購買される主要な装備およびシステムを対象としている。規模は米ドルで表示され、防衛予算および取得プログラムによって生じる需要を反映している。

範囲の除外事項:民間セキュリティ購買、純粋な国内治安維持関連品目、および防衛プログラムとして調達されない限り非防衛航空宇宙需要を除外する。

セグメンテーション概要

- 軍種別

- 空軍

- 陸軍

- 海軍

- タイプ別

- 人員訓練・防護

- C4ISRおよび電子戦(EW)

- 車両

- 兵器・弾薬

- 無人システム

- 宇宙・サイバーシステム

- ドメイン別

- 陸上

- 航空

- 海上

- 宇宙

- サイバー・電磁スペクトラム

- 調達形態別

- 国内生産

- 海外調達

- 地域別

- 中東

- アラブ首長国連邦(UAE)

- サウジアラビア

- カタール

- イスラエル

- クウェート

- その他の中東

- アフリカ

- 南アフリカ

- エジプト

- アルジェリア

- その他のアフリカ

- 中東

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、公開されている予算・支出に関する情報から始まり、需要プールが政府の実際の資金調達能力に基づくようにしている。参照する情報源には、公式な防衛予算文書、財務省の発表、防衛調達・オフセット当局のポータル、およびSIPRIや世界銀行のマクロ系列などの国際的な支出トラッカーが含まれ、通貨・インフレの文脈を把握する。

また、可能な場合は各国の入札ポータルおよび契約受注通知、輸入依存度を測るための主要な防衛関連カテゴリーの税関・貿易統計、地域で活動するサプライヤーの公開年次報告書または投資家向け発表資料を使用する。企業財務データおよび企業インテリジェンスの有料サブスクリプションは、収益区分の標準化や中東・アフリカプログラムへの関与を確認するために選択的に使用される。これらの例は網羅的ではなく、データ収集、検証、明確化のために他の多くの公開情報源も確認された。

一次インタビューおよび調査

一次調査は、防衛計画が急速に変化する可能性があるため、実際に契約・提供されている内容の検証に重点を置く。主要な中東・アフリカの購買国において、プログラムおよび調達の専門家、元軍関係者、地域のインテグレーター、部品サプライヤーと対話を行い、その入力をデスクリサーチで構築した予算・貿易の全体像と照合する。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:29% | 経営幹部(CXO):14% | |

| ミドルティア:49% | 部門/事業部門リーダー:41% | |

| 小規模プレイヤー:22% | マネージャー:45% |

市場規模算定と予測

規模算定は主にトップダウン方式で行われ、各国の防衛支出、調達比率、近代化サイクルを再構築して、当該地域の対象支出プールを算出し、それを装備・システムのカテゴリーに分配する。合計値は、サンプル契約価値、MEAプログラムに対するサプライヤーの収益露出度、一部の高額プラットフォームに関する数量と平均価格の近似などの選択的なボトムアップ確認によって裏付けられる。

モデルで使用される主要な入力には、防衛予算配分および複数年計画、調達対運用・維持(O&M)の比率、大型プログラムのタイミング(防空、航空機、艦艇、装甲車両、C4ISR)、貿易データから得られる輸入依存度の指標、報告される契約価値に影響を与える米ドル為替レートおよびインフレの前提が含まれる。予測に際しては、予算成長、紛争による緊急性、引渡しの遅延を軸としたシナリオ分析が適用され、これらのシナリオはインタビューに基づく合意事項を用いて、発表済みのものと実際に資金提供されそうなものとの区別により調整される。ボトムアップの調査範囲が不十分な場合は、正規化された調達比率および過去の支出パターンとの照合によりギャップが処理され、最終的な合計が現実的な水準に保たれる。

データ検証と更新サイクル

検証は、モデルの出力結果を、公表されている防衛支出総額、可視化された入札パイプライン、主要プラットフォームの既知の引渡しスケジュールなどの独立した指標と比較することで行われる。異常値が現れた場合は、通貨タイミングの確認、一時的なプログラムの急増、調達比率の前提の再確認を通じてレビューされ、その後、承認前に第二のアナリストによる再検証にエスカレーションされる。

本レポートは年次で更新され、予算改定、大規模な紛争の激化、制裁の影響、大型受注の発表などの重大な事象が発生した場合には、随時更新が行われる。最終納品前には、最新の公開情報およびインタビューのフィードバックを反映した最新の見解をクライアントに提供するため、最終確認作業が行われる。

Mordor Intelligenceによる中東・アフリカ防衛市場規模算定と他の公表推定値との比較

中東・アフリカの防衛に関する公表数値は、タイトルが似ていても基礎となる定義が異なるため、必ずしも一致しない。差異は通常、防衛としてカウントされる範囲、地理的境界(MEAとMENAの違い)、また数値が調達価値、総軍事支出、あるいはより限定的なシステムのみの見方を示しているかどうかから生じる。

一部の推定値は政府の防衛支出総額を混合しており、隣接する国土安全保障やインテリジェンス関連の支出項目も取り込むことがあり、これにより見出しの数値が膨らむ場合がある。他の情報源は、選択された一部のプラットフォームカテゴリーまたは一部の国のみを対象としているため、はるかに小さい値を発表している。当社の作業では、Mordor Intelligenceは中東・アフリカ全体の地域防衛調達および近代化需要を米ドルで算定しており、広範な予算支出や非防衛関連の安全保障支出を市場収益として扱うことは避けている。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法のギャップ |

|---|---|---|

| Mordor Intelligence | USD 67.79 B (2025) | |

| 業界誌A | USD 220.60 B (2024) | この数値はMENA防衛支出として報告されており、対象となる調達・システム市場ではなく政府支出を追跡するものであり、また地理的な区分もMEAとは異なる方法で行われている。 |

| 地域コンサルティング会社B | USD 0.44 B (2024) | この推定値は米ドル百万単位で示されており、より狭いシステムまたはソリューションの範囲を反映していると見られ、MEA全体の合計を大きく変動させる主要プラットフォームの調達や国別カバレッジを除外している可能性がある。 |

表における差異は主に2つの選択によって説明される。すなわち、数値が総防衛支出か調達市場価値かという点、そして地域がMENAとして定義されているかMEAとして定義されているかという点である。予算配分の区分、プログラムのタイミング、通貨正規化といった調達重視の入力データに推定値を結び付けることで、結果は追跡可能であり、前提が更新された際にも再現しやすい状態を維持できる。

レポートで回答される主要な質問

2031年における中東・アフリカ防衛セクターの予測金額は?

中東・アフリカ防衛市場は2031年までに1,093億8,000万米ドルに達すると予測されています。

地域の防衛予算において最も急成長するセグメントはどれですか?

無人システムは2031年にかけて年平均成長率(CAGR)11.54%を記録すると予測されています。

海軍支出は他の軍種配分と比較してどの程度の規模ですか?

海軍プログラムは年平均成長率(CAGR)9.23%の軌道にあり、陸上・航空投資を上回っています。

湾岸諸国がアフリカの防衛事業に投資する理由は何ですか?

政府系ファンドは合弁事業を活用して収益を多様化し、戦略的影響力を拡大しながら、現代的な装備に対するアフリカの需要を満たしています。

調達政策において現地化はどのような役割を果たしていますか?

湾岸諸国とアフリカ諸国の政府は現在、広範な技術移転と現地組立を要求しており、国内生産の成長を年平均成長率(CAGR)9.75%で牽引しています。

輸出規制は購買決定にどのような影響を与えていますか?

ライセンス遅延とサブシステムの格下げは、購入者がサプライヤーを多様化し、タイムラインと能力を守るために国内製造を追求することを促しています。

最終更新日: