中東・アフリカ航空市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

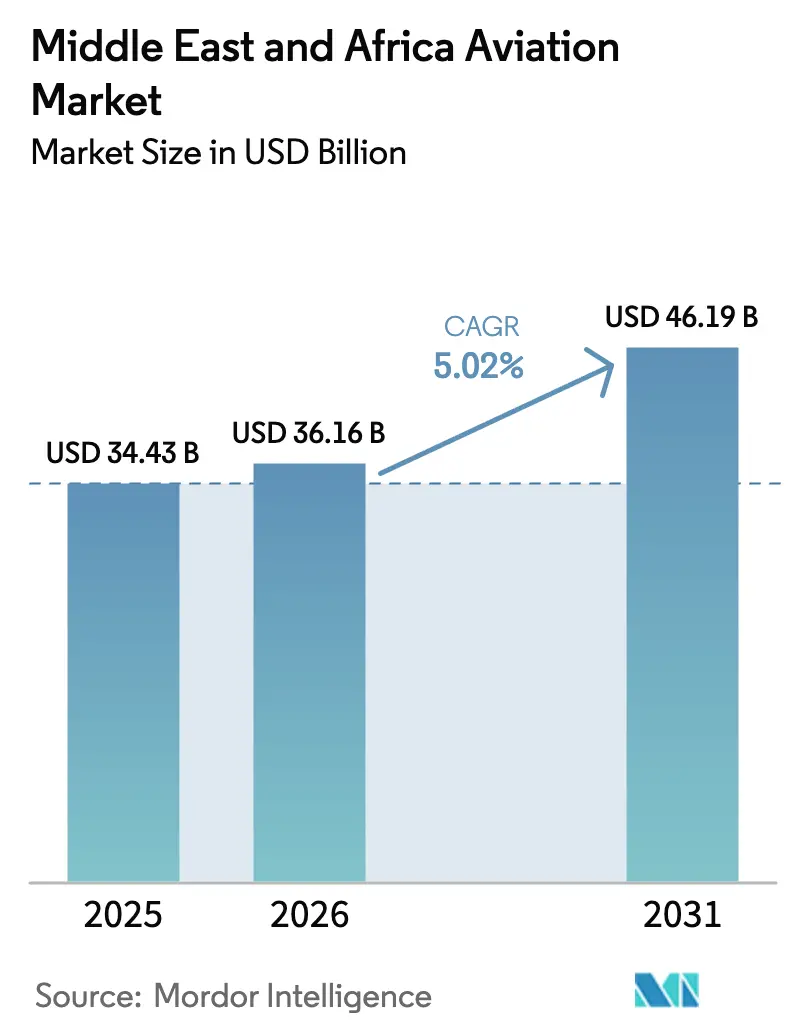

| 基準年の市場規模 (2025) | 34.43 十億米ドル |

| 市場規模 (2026) | 36.16 十億米ドル |

| 市場規模 (2031) | 46.19 十億米ドル |

| 成長率 (2026 - 2031) | 5.02% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中東・アフリカ航空市場分析

中東・アフリカ(MEA)航空市場規模は、2025年の344億3,000万米ドルから2026年には361億6,000万米ドルに成長し、2026年から2031年にかけてCAGR 5.02%で2031年までに461億9,000万米ドルに達すると予測されています。ソブリン・ウェルス・ファンドに支援された機体近代化プログラム、記録的な空港インフラ支出、および格安航空会社(LCC)の急速な規模拡大が、域内の旅客および貨物輸送の加速を促進しています。燃費効率の高いナローボディジェット機への需要、特殊なターボプロップサービスの拡大、および整備作業のバックログの増大は、コスト最適化された運航および現地化された航空宇宙製造への転換を示しています。サウジアラビアがドバイとドーハに対抗する新たなハブとしての地位を確立しつつある中、持続可能な航空燃料(SAF)およびデジタルMROソリューションに関する技術提携が運航経済性を強化することで、競争の激しさが増しています。観光多様化アジェンダ、アフリカ内オープンスカイ政策、および政府支援のパイロット訓練パイプラインからの構造的な追い風が、MEA航空市場の長期的なポジティブな見通しを強化しています。

レポートの主要なポイント

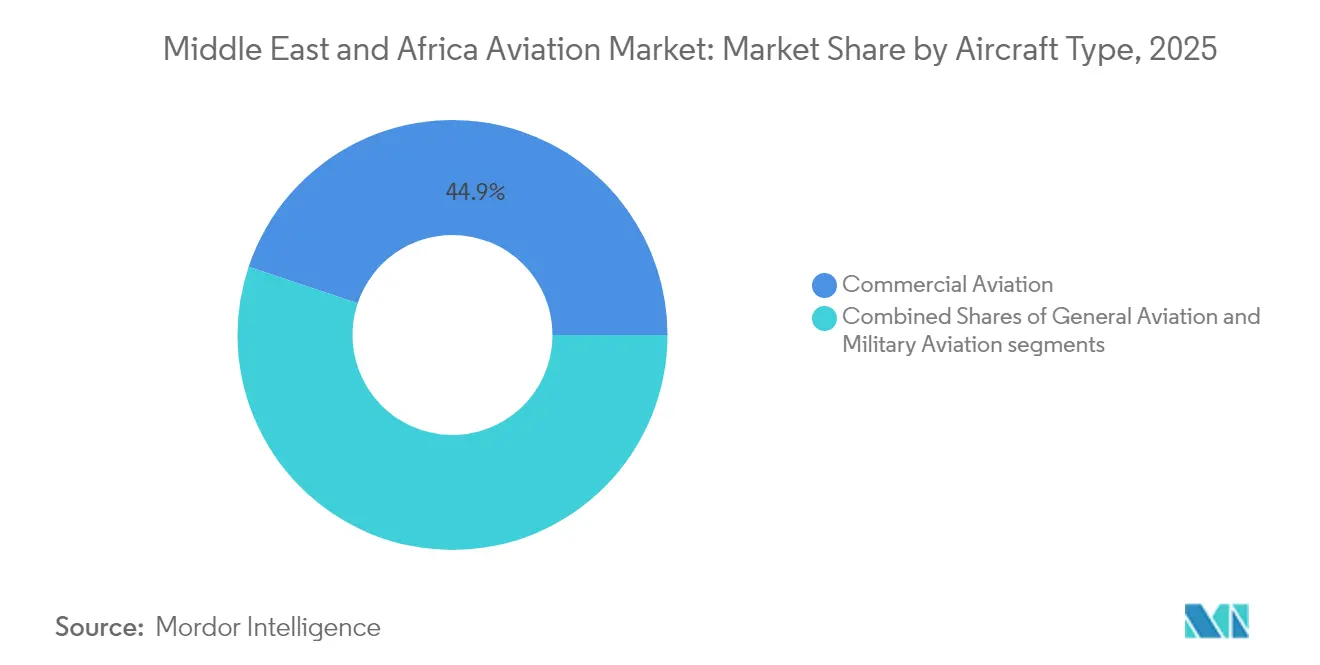

- 航空機タイプ別では、民間航空が2025年のMEA航空市場シェアの44.85%を占め、一般航空は2031年にかけてCAGR 6.87%で拡大しています。

- 推進技術別では、ターボファンエンジンが2025年のMEA航空市場の48.73%を占め、ターボプロップ技術は2031年にかけてCAGR 7.44%で拡大しています。

- エンドユーザー別では、民間・商業オペレーターが2025年のMEA航空市場の67.61%を占め、政府・防衛機関はCAGR 6.08%で最も速い成長を記録しました。

- 地域別では、アラブ首長国連邦が2025年のMEA航空市場の45.63%を占めましたが、サウジアラビアはCAGR 5.95%で2031年にかけて最も速い拡大を主導しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

中東・アフリカ航空市場のトレンドとインサイト

ドライバーインパクト分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | インパクト期間 |

|---|---|---|---|

| コロナ禍後の格安航空会社(LCC)の急成長 | +1.2% | アラブ首長国連邦、サウジアラビア、エジプト | 中期(2~4年) |

| 湾岸ハブ空港とメガプロジェクトの拡張 | +1.8% | アラブ首長国連邦、カタール、サウジアラビア | 長期(4年以上) |

| ソブリン・ウェルス・ファンドが支援する機体近代化プログラム | +1.5% | 湾岸諸国、アフリカへの波及 | 長期(4年以上) |

| アフリカ内オープンスカイ協定の実施 | +0.7% | アフリカ中核部、湾岸への限定的な影響 | 中期(2~4年) |

| 特殊任務航空機への需要 | +0.4% | 湾岸諸国、西アフリカ | 短期(2年以内) |

| アーバン・エア・モビリティ(UAM)実証の拡大 | +0.2% | アラブ首長国連邦、サウジアラビア | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

コロナ禍後のLCCの急成長

LCCは旧来の競合他社よりも速くネットワークを再構築し、ナローボディ機の需要を高め、従来のハブを経由しないポイント・トゥ・ポイント路線を生み出しています。フライドバイの2024年までの機材を119機に拡大する計画と、リヤドエアーの2030年までに100機超を目指す目標は、純粋に価格競争が主導する新たな競争規模を示しています。燃費効率の高いA320neoおよびB737 MAXモデルに注力することで、単位コストを削減し、積極的な運賃戦略を支援し、機体更新サイクルを短縮します。付帯収入モデル、デジタル流通、および効率的な人員配置により、LCCは旧来の航空会社が対応しなければならないコスト柔軟性を確保しています。より広範な効果は、次世代エンジンの加速されたMRO需要と、コスト規律が依然として重要な薄い路線での地域ターボプロップ利用の増大として見て取ることができます。

湾岸ハブ空港とメガプロジェクトの拡張

ドバイの350億米ドル規模のアル・マクトゥーム国際空港拡張および、サウジアラビアの500億米ドル規模のキング・サルマン国際空港プロジェクトは、合計年間旅客容量を3億8,000万人以上に引き上げることを目標としています。[1]ロイタースタッフ、「ドバイ空港の350億ドル規模の拡張計画、容量の倍増を目指す」、ロイター、reuters.com これらのメガプロジェクトは、地上支援機材(GSE)、自動手荷物システム、および長距離トランジット流動に最適化されたワイドボディ機への大規模な発注を促進します。2033年まで続く建設スケジュールは、請負業者と資金調達パートナーに見通しを提供します。ハブ間の競争的なポジショニングが、保税貨物ゾーン、航空宇宙技術パーク、および隣接するホスピタリティプロジェクトなどの付随インフラを促進し、非航空収益ストリームを固定します。拡張の規模は、MEA航空市場がアジア、アフリカ、ヨーロッパをつなぐ橋としての役割を確固たるものにします。

ソブリン・ウェルス・ファンドが支援する機体近代化プログラム

サウジアラビアのPIF(公共投資ファンド)およびアラブ首長国連邦のムバダラからの資本が、航空機発注を加速させ、従来のリース・モデルを迂回し、OEM契約に現地コンテンツ条項を組み込んでいます。[2]アーロン・クラーク、「サウジアラビアのリヤドエアー、ボーイング社およびGE社とパートナーシップを締結」、ブルームバーグ、bloomberg.com 大量購入による交渉力が価格優遇と複合材製造およびエンジン整備に関する技術移転協定を獲得しています。これらの取引は地域の航空宇宙クラスターを刺激し、ティア1サプライヤーを誘致し、グローバルな需要サイクルに先んじてMEA航空市場に新たな容量を追加します。機体更新スピードはまた、旧型機を二次市場向けに解放し、新興アフリカ路線全体で利用可能な座席数と貨物容量のミックスを拡大します。

アフリカ内オープンスカイ協定の実施

単一アフリカ航空輸送市場(SAATM)への37の署名国が所有権上限および路線制限を撤廃し、エチオピア航空などの航空会社がアフリカ内60以上の目的地を接続することを可能にしています。[3]アフリカ連合事務局、「単一アフリカ航空輸送市場(SAATM)」、アフリカ連合、au.int 自由化された交通権は運航頻度を高め、都市ペアの組み合わせを解放し、整備が不十分な滑走路に適したターボプロップおよび小型ジェット機の需要を促進します。この政策の勢いが新規参入航空会社を促進し、コードシェア協力を育み、地域整備ハブを育成します。実施上のギャップは残りますが、拡大する相互主義がより統合されたMEA航空市場を支援し、アフリカ経済を湾岸ハブに結びつけ、パイロット訓練パイプラインを拡大します。

抑制要因インパクト分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | インパクト期間 |

|---|---|---|---|

| 不安定なジェット燃料価格の転嫁 | −1.1% | 域内全体 | 短期(2年以内) |

| 継続的な地政学的リスク | −0.8% | 紅海回廊、イラン・湾岸航路 | 中期(2~4年) |

| パイロットおよびMROスキル不足 | −0.6% | 湾岸諸国、新興アフリカ | 中期(2~4年) |

| 代替推進システム改修の認証遅延 | −0.3% | グローバル、早期採用市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

不安定なジェット燃料価格の転嫁

燃料はMEA航空会社の営業費用の20~30%を占め、ブレント原油がヘッジレベルを超えて急騰した場合に収益が露出します。[4]国際航空運送協会経済部門、「航空会社の燃料および人件費コストシェア分析」、IATA、iata.org 価格に敏感なレジャー市場では運賃を引き上げる能力が限られているため、航空会社はコストショックを吸収し、機体取得計画を遅らせ、整備間隔を延ばすことを余儀なくされます。精製マージンと供給障害は保険証拠金および運転資本ニーズの増大に転嫁され、中小規模オペレーターの流動性を圧迫します。新世代エンジンは燃料消費を抑制しますが、高い初期支出と長いリードタイムが即時的な緩和を希薄にします。燃費効率改修は支持を得ていますが、認証の遅れが完全展開を遅らせています。

継続的な地政学的リスク

紅海、湾岸、イラン回廊での紛争による空域閉鎖が航路を変更させ、ブロックタイムを増加させ、保険料を高騰させています。迂回ルートは航空機稼働率を低下させ、貨物スケジュールを混乱させ、収益性を損ない、機材計画の前提を複雑にします。緊張した外交関係が部品調達を制限し、国境を越えた乗員配置を妨げ、整備ダウンタイムを延ばしています。投資家はより高いリターン・プレミアムを要求し、空港プロジェクトや航空会社評価の割引率を引き上げています。航空会社が路線ネットワークを多様化しているものの、不確実性は持続しており、MEA航空市場全体で柔軟な容量配分とコンティンジェンシー・リザーブが必要とされています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

航空機タイプ別:民間航空のリーダーシップが持続しながら一般航空が加速

民間航空は2025年のMEA航空市場シェアの44.85%を占め、堅調なハブトラフィックと持続的な旅客需要回復に支えられています。搭乗率は複数の湾岸航空会社で80%を超え、機材を一新してシート当たりコストを管理するためのA350、B787、A320neo、B737 MAXファミリーへの発注を促進しています。主導的なシェアにもかかわらず、上昇する運航コストと運賃競争がマージンを圧迫し、航空会社はサプライヤー契約を再交渉し、デジタル収益最適化に投資することを余儀なくされています。貨物面では、容量の再バランスが収益性を改善していますが、高い燃料価格が専用貨物機の完全展開を制約しています。

一般航空はCAGR 6.87%を記録すると予測されており、スケジュールの柔軟性を優先する富裕層個人および企業幹部の増加に支えられています。ビジネスジェット、特にラージキャビンおよび超長距離モデルは、湾岸諸国政府が経済多様化アジェンダの下でプライベート・アビエーション・サービスを推進するにつれ、増大する受注残を占めています。リヤド、ジェッダ、ドバイサウス、アブダビ空港における専用FBO(固定基地オペレーター)のインフラ整備がターンアラウンドタイムを短縮し、チャーター・オペレーターを引き付けています。洋上エネルギープロジェクトや救急医療サービスにおけるヘリコプター活動がさらなる需要を追加し、MROプロバイダーおよびシミュレーター製造業者をMEA航空産業のエコシステムに引き込んでいます。

推進技術別:ターボプロップの勢いがターボファンの優位性に挑戦

ターボファンエンジンは2025年の収益シェアの48.73%を維持し、幹線および長距離セクターに就航するワイドボディおよびシングルアイル機隊における確固たる役割を反映しています。OEMのロードマップは、より高いバイパス比、リーンバーン燃焼器、および持続可能な航空燃料(SAF)との適合性を優先しています。旧型機隊の改修プログラムは、航空会社が初期設備投資を遅らせながら漸進的な燃料消費削減を得ることを可能にします。ただし、ファンブレードおよびホットセクション部品のサプライチェーン制約が、MEA航空市場の文脈において、より長いオーバーホールサイクルおよびショップビジットコストの増大をもたらしています。

ターボプロッププラットフォームはCAGR 7.44%で成長すると予測されており、アフリカ内路線および特殊な洋上任務での採用拡大によって推進されています。オペレーターは短距離滑走路性能、低いトリップコスト、および劣悪な飛行場状況における柔軟性を評価しています。エチオピア航空の地域ネットワーク、西アフリカの石油・ガス物流、および医療避難契約が集約的に稼働率を押し上げています。社会包摂的な航空リンクおよびパイロット訓練学校への政府インセンティブが、50~70席のターボプロップの発注をさらに促進し、OEMに対しMEA航空市場全体で認証経路が成熟した際のハイブリッド・エレクトリック強化をテストするプラットフォームを提供しています。

エンドユーザー別:政府の導入が商業的な成熟度を上回る

民間・商業オペレーターは2025年のMEA航空市場の67.61%を占め、フラッグシップ航空会社、貨物専門会社、チャータープロバイダーを包含しています。容量規律、付帯収入、およびデジタルマーチャンダイジングが収益戦略の基盤となっていますが、賃金インフレと空港料金の引き上げがマージンを圧迫しています。航空会社は整備コストを削減し乗員訓練を効率化するために機隊簡素化計画を加速させており、2025年のデルタ航空とリヤドエアーのジョイントベンチャーなどのパートナーシップが長距離接続性を拡大しています。

政府・防衛機関はCAGR 6.08%を記録すると予測されており、近代化予算、VIP輸送ニーズ、およびビジョン2030と同等のアフリカ諸国のイニシアチブに基づく人道的任務要件に支えられています。主権調達は多くの場合、航空機発注をインフラ、訓練、および現地化パッケージとバンドルし、完全なライフサイクル需要を生み出しています。例えば、サウジアラビアの数十億ドル規模の協定は、ワイドボディ機材、デジタル整備プラットフォーム、およびパイロットアカデミー拡張をカバーしています。捜索・救難(SAR)機材、海上哨戒転用機、および緊急サービスヘリコプターもMEA航空産業の収益基盤を拡大しています。

地域分析

アラブ首長国連邦は2025年のMEA航空市場の45.63%を維持し、ドバイ国際空港のトラフィックリーダーシップと、2033年までにシステム容量を2億6,000万旅客に引き上げる350億米ドル規模のアル・マクトゥーム拡張に支えられています。エミレーツ航空とエティハド航空は引き続きワイドボディ機の取得を進め、地域のMROスロットと部品修理需要を維持しています。フリーゾーン規制、合理化されたビザプロセス、および航空に有利な税制が貨物インテグレーターやビジネス・アビエーション・ブランドを引き付けています。アラブ首長国連邦の地理的位置がアジアとヨーロッパ間の長距離接続を確保していますが、リヤドとドーハからのハブ競争の激化がサービス品質の向上と収益源の多様化を促しています。

サウジアラビアはCAGR 5.95%で最も速い成長を記録しており、500億米ドルの空港投資、リヤドエアーの計画する100機超の機材、および2030年までに年間3億3,000万旅客移動を目標とする自由化された交通権政策によって推進されています。PIF(公共投資ファンド)からの戦略的資金がタイムラインの確実性を加速させ、OEMに地域組立または整備拠点を設立するよう促しています。国内接続目標が地方都市を結ぶターボプロップおよびリージョナルジェットの需要を刺激し、ビジネス・アビエーション・インフラが企業本社の移転を支援しています。デジタルスロット割り当てやパフォーマンスベースナビゲーションなどの規制近代化が、MEA航空市場全体の運航効率を向上させています。

その他の地域では、エチオピアがエチオピア航空のネットワークの広がりとMROの足跡を活用してアディスアベバをアフリカの主要乗り継ぎハブとして位置づけ、アフリカ内60以上の地域目的地にサービスを提供しています。ナイジェリアの人口規模が潜在需要を押し上げていますが、インフラ不足と通貨制約が成長を抑制しています。ケニアはナイロビの物流拠点としての役割を活かし、オープンスカイの理念の下で貨物・旅客サービスを統合しています。北アフリカ市場(モロッコ、エジプト、チュニジア)はレジャー流入と機材更新要件のバランスを取り、南アフリカの航空会社は収益性回復に向けて再編を進めています。総じて、非湾岸地域は多様なトラフィックフローを提供し、路線ネットワークの強靭性を支援してMEA航空市場全体の持続可能性を促進しています。

競争環境

西側OEMは受注残の優位性を維持しています。ただし、ソブリン・ウェルス・ファンドおよび地域コングロマリットが技術移転、現地組立、およびライフサイクルサポートを含むエンドツーエンドのソリューションを好む形で、契約条件をますます決定しています。Airbus SEはA350-900の低燃費を武器に主要なワイドボディ機の受注を確保し、The Boeing CompanyはGEnxエンジンサポートに関するGE連携エコシステムなどのデジタル整備パートナーシップと連携しています。COMACとEmbraer S.A.はリージョナルジェットの配置に関する探索的協議を通じて長期的な見通しをテストし、MEA航空市場におけるアフリカの薄い路線ニーズを取り込むことを目指しています。

航空会社はジョイントベンチャー、アライアンス、およびエクイティ出資を活用して容量を拡大し、新たな顧客セグメントへのアクセスを獲得しています。2025年のデルタ航空とリヤドエアーのパートナーシップはロイヤルティプログラムと協調スケジュールを統合し、従来のアライアンスの枠組みを迂回する大陸横断的な協力を示しています。垂直統合が深化しており、航空会社はドバイサウスにおけるフライドバイの1億9,000万米ドル規模の施設など、自社MROハンガーと訓練学校を構築し、労働力不足を緩和しています。独立系MRO事業者は、グローバルなショップビジットキューが12ヶ月を超えているLEAP-1AおよびPratt & Whitney GTFエンジンオーバーホールを中心に、過剰需要を取り込んでいます。

デジタルトランスフォーメーションが競争上の差別化の基盤となっています。予知保全ソフトウェア、リアルタイム搭乗率分析、および動的価格設定エンジンが航空会社のコスト削減と収益向上を支援しています。一方、ネットゼロ目標、SAF使用試験、シングルエンジン・タキシング手順などのサステナビリティへのコミットメントが、測定可能なパフォーマンスベンチマークを提供しています。リヤドエアーなどの新規参入者はこれらのソリューションを迅速に採用し、既存航空会社が対応しようとする技術的な飛躍を提供することで、MEA航空市場内のイノベーションサイクルを激化させています。

中東・アフリカ航空産業のリーダー企業

Airbus SE

The Boeing Company

Lockheed Martin Corporation

Embraer S.A.

Leonardo S.p.A.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:バーレーン空港会社(BAC)がバロー・アビエーションと提携し、バーレーン国際空港(BIA)にプライベートジェット専用施設を開発しました。このプロジェクトは、現代のプライベート機に特化した整備、修理、グランドハンドリングサービスを提供することでビジネス・アビエーション・インフラを強化することを目的としています。

- 2025年9月:米国国防総省(DoD)が米国および同盟国の軍用機を支援するためにThe Boeing Companyに総額1億1,020万米ドルの契約を付与しました。これらの協定には、カタールのF-15戦闘機のアップグレードおよびV-22オスプレイ・ティルトローターの人件費ソフトウェア強化が含まれます。

- 2025年5月:カタール航空とThe Boeing Companyが、航空会社が最大210機のワイドボディジェット機を購入する記録破りの合意を発表しました。この取引はThe Boeing Companyにとって最も重要なワイドボディ機の受注を表し、最多のB787ドリームライナーとカタール航空の最大の受注を含みます。

中東・アフリカ航空市場レポートのスコープ

| 民間航空 | 旅客機 | ナローボディ機 |

| ワイドボディ機 | ||

| 一般航空 | ビジネスジェット | ラージジェット |

| ミッドサイズジェット | ||

| ライトジェット | ||

| ピストン・ターボプロップ機 | ||

| 商業用ヘリコプター | ||

| 軍用航空 | 固定翼機 | 戦闘機 |

| 多用途機 | ||

| 輸送機 | ||

| 練習機 | ||

| 回転翼機 | 多用途ヘリコプター | |

| 輸送ヘリコプター | ||

| その他 | ||

| ターボプロップ |

| ターボファン |

| ピストンエンジン |

| ターボシャフト |

| その他 |

| 民間・商業オペレーター |

| 政府・防衛機関 |

| ビジネス・一般航空所有者 |

| アラブ首長国連邦 |

| サウジアラビア |

| エジプト |

| カタール |

| アルジェリア |

| 南アフリカ |

| 中東・アフリカのその他の地域 |

| 航空機タイプ別 | 民間航空 | 旅客機 | ナローボディ機 |

| ワイドボディ機 | |||

| 一般航空 | ビジネスジェット | ラージジェット | |

| ミッドサイズジェット | |||

| ライトジェット | |||

| ピストン・ターボプロップ機 | |||

| 商業用ヘリコプター | |||

| 軍用航空 | 固定翼機 | 戦闘機 | |

| 多用途機 | |||

| 輸送機 | |||

| 練習機 | |||

| 回転翼機 | 多用途ヘリコプター | ||

| 輸送ヘリコプター | |||

| その他 | |||

| 推進技術別 | ターボプロップ | ||

| ターボファン | |||

| ピストンエンジン | |||

| ターボシャフト | |||

| その他 | |||

| エンドユーザー別 | 民間・商業オペレーター | ||

| 政府・防衛機関 | |||

| ビジネス・一般航空所有者 | |||

| 地域別 | アラブ首長国連邦 | ||

| サウジアラビア | |||

| エジプト | |||

| カタール | |||

| アルジェリア | |||

| 南アフリカ | |||

| 中東・アフリカのその他の地域 | |||

市場の定義

- 航空機タイプ - 民間航空、軍用航空、一般航空に関連するすべての航空機がこの研究に含まれています

- 航空機サブタイプ - 固定翼旅客機、貨物機、ビジネスジェット、ピストン固定翼機、軍用固定翼機、および回転翼機がこの研究に含まれています。

- ボディタイプ - ボディタイプは、用途・サイズ・容量・役割に基づいてセグメント化されたすべてのタイプの航空機を含みます。

| キーワード | 定義#テイギ# |

|---|---|

| IATA | IATAは国際航空運送協会(International Air Transport Association)の略称であり、世界中の航空会社で構成される業界団体であり、飛行の商業的側面に影響力を持っています。 |

| ICAO | ICAOは国際民間航空機関(International Civil Aviation Organization)の略称であり、世界中の航空および航法を支援する国連の専門機関です。 |

| 航空事業者証明書(AOC) | 国家航空当局が商業飛行活動の実施を許可するために付与する証明書です。 |

| 耐空証明書(CoA) | 耐空証明書(CoA)は、航空機が登録されている国の民間航空当局によって航空機に対して発行されます。 |

| 国内総生産(GDP) | 国内総生産(GDP)は、特定の期間に各国が生産したすべての最終財・サービスの市場価値の貨幣的尺度です。 |

| RPK(有償旅客キロメートル) | 航空会社のRPKは、各フライトステージで輸送された有償旅客数とステージ距離を乗じた積の合計であり、すべての有償旅客が移動した総キロメートル数です。 |

| 搭乗率 | 搭乗率は航空業界で使用される指標であり、旅客によって占有された利用可能な座席容量の割合を測定します。 |

| OEM(オリジナル機器メーカー) | OEM(オリジナル機器メーカー)は伝統的に、その製品が別の企業の製品においてコンポーネントとして使用され、その企業が最終製品をユーザーに販売する企業として定義されます。 |

| 国際輸送安全協会(ITSA) | 国際輸送安全協会(ITSA)は、独立した安全調査機関(SIA)の長による国際的なネットワークです。 |

| 利用可能座席キロメートル(ASK) | この指標は、1フライトの利用可能座席数(AS)に飛行距離を掛け合わせることで算出されます。 |

| 総重量 | 旅客、貨物、燃料の合計重量を含む航空機の満載時の重量。「離陸重量」とも呼ばれます。 |

| 耐空性 | 航空機またはその他の空中機材・システムが、航空乗務員、地上要員、乗客、または第三者に重大な危険を与えることなく、飛行中および地上で運航できる能力です。 |

| 耐空性基準 | 航空製品(航空機、エンジン、またはプロペラ)のカテゴリーに適用される詳細かつ包括的な設計・安全基準です。 |

| 固定基地オペレーター(FBO) | 空港で運営する事業者または組織です。FBOは整備、給油、飛行訓練、チャーターサービス、格納庫提供、および駐機などの航空機運航サービスを提供します。 |

| 超富裕層個人(HNWI) | 超富裕層個人(HNWI)は、100万米ドル以上の流動性金融資産を有する個人です。 |

| 超超富裕層個人(UHNWI) | 超超富裕層個人(UHNWI)は、3,000万米ドル以上の流動性金融資産を有する個人です。 |

| 連邦航空局(FAA) | 米国の運輸省の部門であり、航空に関する業務を担当しています。航空交通管制を運営し、米国における航空機製造からパイロット訓練、空港運営に至るまでのすべてを規制しています。 |

| EASA(欧州航空安全機関) | 欧州航空安全機関は、民間航空の安全と規制を監督する任務を持って2002年に設立された欧州連合の機関です。 |

| 空中警戒管制システム(AEW&C)機 | 空中警戒管制システム(AEW&C)機は、強力なレーダーおよび搭載指揮管制センターを装備し、軍を指揮する航空機です。 |

| 北大西洋条約機構(NATO) | 北大西洋条約機構(NATO)は北大西洋同盟とも呼ばれ、28のヨーロッパ諸国と2つの北アメリカ諸国の計30の加盟国による政府間軍事同盟です。 |

| 統合打撃戦闘機(JSF) | 統合打撃戦闘機(JSF)は、米国、英国、イタリア、カナダ、オーストラリア、オランダ、デンマーク、ノルウェー、および以前のトルコのための既存の戦闘機、攻撃機、および地上攻撃機の幅広い機種を代替することを目的とした開発・調達プログラムです。 |

| 軽戦闘機(LCA) | 軽戦闘機(LCA)は、軽戦闘に従事するために設計された軽量の多用途ジェット・ターボプロップ軍用機であり、一般的に高等練習機の設計から派生しています。 |

| ストックホルム国際平和研究所(SIPRI) | ストックホルム国際平和研究所(SIPRI)は、武力紛争、軍事支出、武器取引、ならびに軍縮・武器管理に関するデータ、分析、および勧告を提供する国際的な研究機関です。 |

| 海上哨戒機(MPA) | 海上哨戒機(MPA)は海上偵察機とも呼ばれ、特に対潜水艦戦(ASW)、対艦戦(AShW)、および捜索・救難(SAR)などの海上哨戒任務において、長時間にわたって洋上を運航するように設計された固定翼機です。 |

| マッハ数 | マッハ数は、真対気速度と所定の航空機の高度における音速の比として定義されます。 |

| ステルス機 | ステルスとは、低可観測性(LO)技術および戦術に適用される一般的な用語であり、航空機をレーダー、赤外線、または視覚的検知においてほぼ不可視にするものです。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するために、ステップ1で特定された変数および要因を利用可能な過去の市場データに対して検証します。反復的なプロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築: 過去年および予測年の市場規模推定は、収益および数量ベースで提供されています。販売量への変換においては、各国の平均販売価格(ASP)を予測期間全体にわたって一定に保ち、インフレは価格設定に含まれません。

- ステップ3:検証と確定: この重要なステップでは、すべての市場データ、変数、およびアナリストの見解が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者はあらゆる層・職能にわたって選定され、調査対象市場の総合的な全体像が生成されます。

- ステップ4:調査成果物: シンジケートレポート、カスタムコンサルティング案件、データベース・サブスクリプションプラットフォーム