中東・アフリカ データセンター GPU 市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

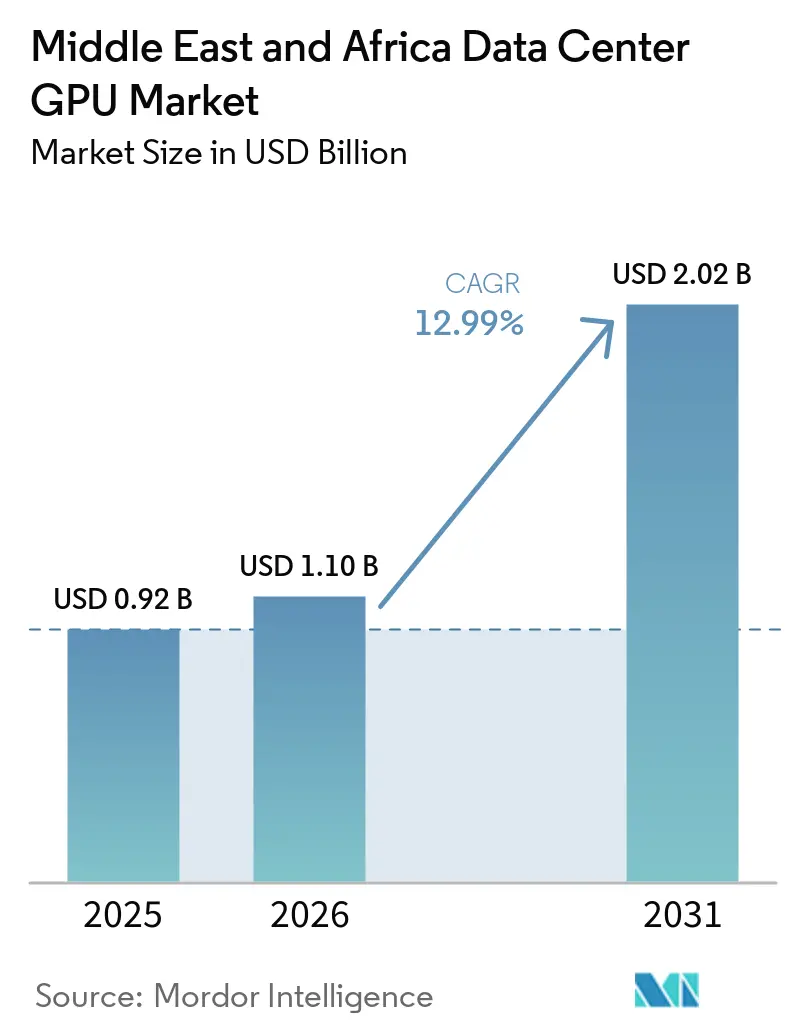

| 基準年の市場規模 (2025) | 0.92 十億米ドル |

| 市場規模 (2026) | 1.10 十億米ドル |

| 市場規模 (2031) | 2.02 十億米ドル |

| 成長率 (2026 - 2031) | 12.99% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligence による中東・アフリカ データセンター GPU 市場分析

中東・アフリカ データセンター GPU 市場規模は、2025年の9億2,000万米ドルおよび2026年の11億米ドルから、2031年までに20億2,000万米ドルへと拡大する見込みであり、2026年から2031年にかけてCAGR 12.99%を記録すると予測されます。この投資ペースは、AI インフラへの資金調達方法が地域全体で急速に変化していることを反映しており、ソブリン・ウェルス・ファンドが従来のエンタープライズ予算よりも速いスピードで動き、展開スケジュールを短縮しています。二国間チップ供給協定もまた、先進GPU の世界的な調達順位における当地域の立場を変え、湾岸プロジェクトが他地域の多くのエンタープライズ購入者よりも早期にハイエンド設備へアクセスできるようにしました。アフリカも、南アフリカ、ナイジェリア、ケニア、エジプト、モロッコを対象とした複数国にわたるGPUコミットメントが新たなAI指向のデータセンター設備を目標としたことで、より強固な立場へと移行しました。競争環境は閉鎖的ではなく活発な状態が続いており、NVIDIAがトレーニング出荷において強力なリードを維持する一方、AMD、Intel、ハイパースケーラー、および地域オペレーターがジョイントベンチャー、キャンパス建設、オープンエコシステム提供を通じてプレゼンスを拡大しています。成長機会は、特にソブリンAIプログラム、産業推論、ローカルデータ処理要件に関連するプロジェクトにおいて、オペレーターが電力、冷却、ケーブル調達、展開速度を同時に解決できる場所で最も強く残っています。

主要レポートのポイント

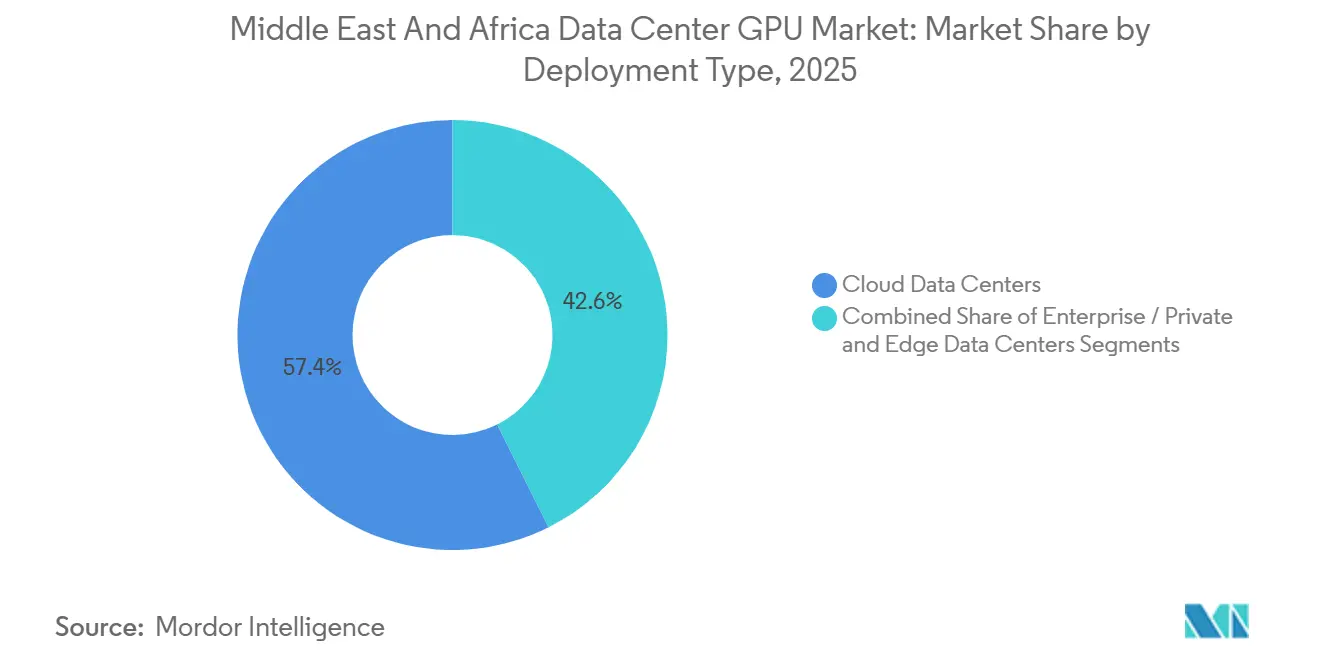

- 展開タイプ別では、クラウドデータセンターが2025年の収益の57.39%を占め、エッジデータセンターはリアルタイム推論がフィールドロケーションおよびエンドユーザーに近づくにつれ、2031年にかけてCAGR 13.67%で拡大すると予測されます。

- GPUタイプ別では、推論GPUが2025年の収益の59.86%を占め、推論コストの低下が商業的普及を促進することから、同セグメントは2031年にかけてCAGR 13.89%で最も高い成長を維持すると予測されます。

- インターコネクト別では、PCIeベースGPUが2025年の収益の69.97%を占め、大規模トレーニングクラスターの拡大に伴い、高帯域幅インターコネクトGPUが2031年にかけてCAGR 14.67%でより速く拡大すると予測されます。

- ワークロードタイプ別では、人工知能および機械学習ワークロードが2025年の収益の58.44%を占め、データ分析が2031年にかけてCAGR 14.01%で最も速い成長を記録すると予測されます。

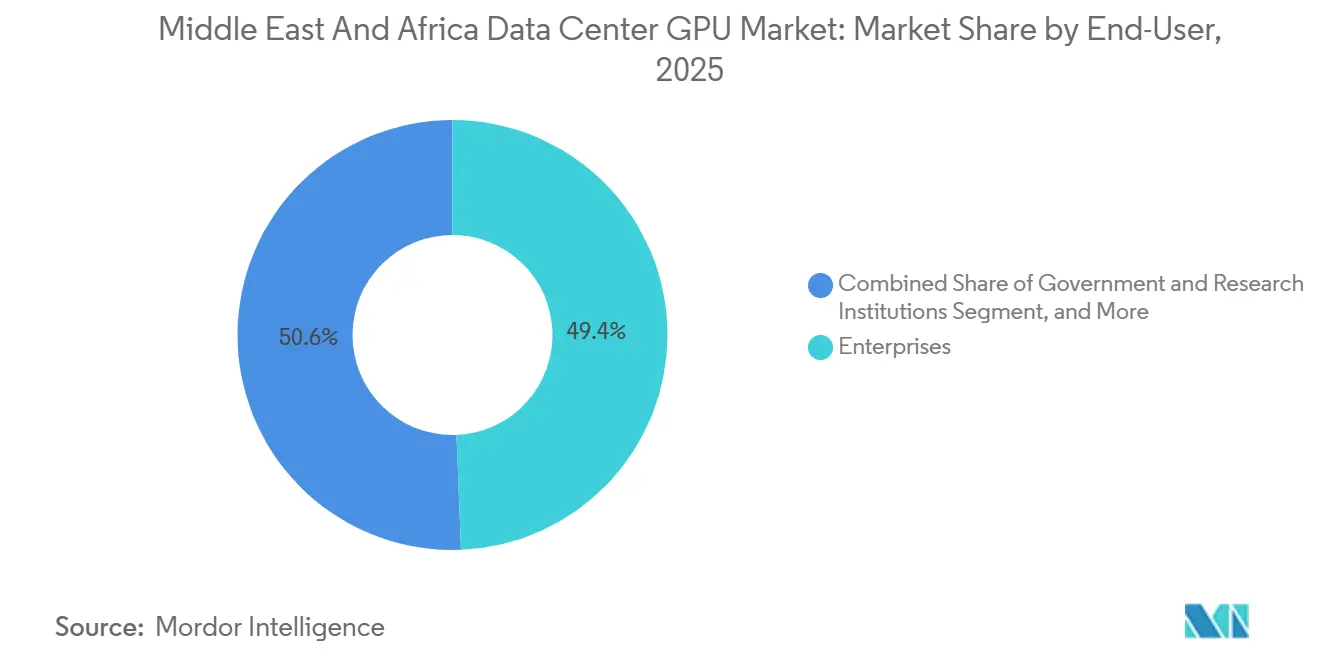

- エンドユーザー別では、ハイパースケーラーおよびクラウドサービスプロバイダーが2025年の中東・アフリカ データセンター GPU 市場シェアの49.37%を占め、オンプレミスインフラ支出の増加に伴い、エンタープライズが2031年にかけてCAGR 14.37%で最も速く成長すると予測されます。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

中東・アフリカ データセンター GPU 市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(~%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 湾岸ソブリンイニシアチブにおける生成AIおよび大規模言語モデルの急速な普及 | +3.2% | UAE、サウジアラビア、カタール(エジプトおよびモロッコへの波及あり) | 中期(2〜4年) |

| ソブリン・ウェルス・ファンドに支えられたハイパースケールクラウドの急速な拡大 | +2.8% | UAE、サウジアラビア、カタール、南アフリカ、ナイジェリア | 短期(2年以内) |

| 高帯域幅メモリおよびマルチチップモジュールGPUに向けたハードウェアイノベーションサイクル | +2.1% | グローバル(UAEおよびサウジアラビアでの早期採用あり) | 中期(2〜4年) |

| 中東・アフリカプロジェクトに有利なサプライを歪めるソブリンGPU割当協定 | +1.9% | UAE、サウジアラビア、カタール | 短期(2年以内) |

| 中東油田における廃ガス発電データセンターの展開 | +0.8% | サウジアラビア、UAE、オマーン、カタール | 長期(4年以上) |

| 砂漠キャンパスにおける優遇液冷インフラ補助金 | +0.7% | UAE、サウジアラビア、カタール | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

湾岸ソブリンイニシアチブにおける生成AIおよび大規模言語モデルの急速な普及

中東・アフリカ データセンター GPU 市場は、従来の複数年サイクルから大幅に短縮された展開スケジュールへと採用ウィンドウを移行させたソブリンAIプログラムによって前進しています。サウジアラビアのHUMAINイニシアチブは2026年1月にxAIと提携し、リヤドおよびジッダにGrok-3推論クラスターを展開し、2026年第3四半期までにアラビア語クエリ5万件の同時処理を目標としています。[1]Reuters、「サウジHUMAIN、xAIがGrok-3パートナーシップを発表」、Reuters、reuters.comUAEでは、G42がマスダールシティに200メガワットのAIキャンパスを運営しており、1兆8,000億パラメーターのモデル向けに設計されたNVIDIA GB200 NVL72ラックを収容しており、この施設は従来米国のハイパースケーラーに関連付けられていた規模に達しています。モロッコも2025年11月にNVIDIAとともにNexus AIファクトリーが発表され、2028年までに500メガワットのGPU容量を計画し、フランス語およびアラビア語言語モデル展開における北アフリカの役割を担うことで、このパターンに加わりました。これらのプロジェクトが重要なのは、四半期ごとの予算承認やコンプライアンス審査を経て動くエンタープライズ購入者よりも速くGPUサプライを吸収するためです。その結果、ローカライズされた言語モデルが地域データセット、方言サポート、および現地の法的・文化的枠組みの下での展開を必要とするため、ハードウェアの組み合わせはトレーニングと推論の両方にシフトしています。[2]Reuters、「米国が中東への3万5,000枚のAIチップ輸出を承認」、Reuters、reuters.com

ソブリン・ウェルス・ファンドに支えられたハイパースケールクラウドの急速な拡大

中東・アフリカ データセンター GPU 市場は、ハイパースケーラーが他の多くの地域のピアよりも早期に土地、電力、ハードウェアを確保できるソブリン・ウェルス・ファンドの資本からも恩恵を受けています。Microsoftは2025年3月にG42とともにUAEのAIインフラに対して152億米ドルのコミットメントを発表し、2026年末までに200メガワットの拡張を予定しています。カタールでは、Brookfield-Qaiジョイントベンチャーが2026年2月にドーハで100メガワットのコンピュートセンターの着工式を行い、より広範な200億米ドルのコミットメントの下、電力コストは1キロワット時あたり0.06米ドルと予測されています。Amazon Web Servicesは2026年1月にバーレーンリージョンを3つの追加アベイラビリティゾーンで拡張し、NVIDIA H200テンソルコアGPUをベースとしたGPU最適化EC2 P5インスタンスを追加しました。この資金調達モデルは大規模クラウドプロジェクトを遅らせることが多い資金調達のボトルネックを取り除くため、いくつかのMEAキャンパスがグローバルな建設で一般的な長いタイムラインよりもはるかに速く稼働状態に移行しました。また、設備が主権プロジェクトだけでなく、ローカルホスティングとAI加速を必要とするエンタープライズテナント向けにも準備されているため、中東・アフリカ データセンター GPU 市場のアドレス可能なベースも拡大しました。

高帯域幅メモリおよびマルチチップモジュールGPUに向けたハードウェアイノベーションサイクル

中東・アフリカ データセンター GPU 市場は、高い電力・冷却コストにもかかわらずプレミアム展開の正当化を容易にするハードウェアサイクルによって形成されています。NVIDIAのGB200 NVL72ラックは72基のBlackwell GPUと1.44テラバイトのHBM3eメモリを組み合わせ、FP4スループット720ペタフロップスを実現し、UAEおよびサウジアラビアの顧客への出荷は2025年第4四半期に開始されました。AMDのMI325Xは288ギガバイトのHBM3eと6ナノメートルコンピュートダイおよび5ナノメートルI/Oチップレットを組み合わせ、大規模言語モデル推論向けに毎秒5.3テラバイトのメモリ帯域幅を実現しました。IntelのGaudi 3アクセラレーターは2026年初頭にDell PowerEdge XE9680サーバー出荷を通じて南アフリカのエンタープライズ協議に参入し、CUDAへの完全依存ではくオープンソフトウェアフレームワークを望む顧客に別の選択肢を提供しました。マルチチップアプローチは、熱負荷をより小さなダイに分散させ、より厳しい温度制限内でパフォーマンスを管理するのに役立つため、高温気候において特に関連性があります。このイノベーションサイクルはまた、ベンダーが旧来のモノリシック設計よりも速くコンピュートまたはメモリ要素を更新できるため、更新期待を短縮しており、先進キャンパスを中東・アフリカ データセンター GPU 市場における積極的な購入者として維持しています。[3]NVIDIA 投資家向け広報、「NVIDIA GB200 NVL72仕様」、NVIDIA、investor.nvidia.com

中東・アフリカプロジェクトに有利なサプライを歪めるソブリンGPU割当協定

中東・アフリカ データセンター GPU 市場は、湾岸プロジェクトに多くの競合地域に先駆けて先進GPU出荷へのアクセスを与えた二国間割当協定から勢いを得ました。米国商務省は2025年1月にUAEおよびサウジアラビアへのBlackwell相当GPU 3万5,000枚の輸出を承認し、これはNVIDIAの2025年第1四半期データセンターGPU出荷量の12%に相当します。これらの数量は再輸出を制限し定期的なコンプライアンス確認を要求する最終用途監視協定に紐付けられており、事実上地域内展開のためのサプライを確保しました。カタールは2025年3月に別途H200 GPU 8,000枚の割当を確保し、Brookfield-Qaiコンピュートセンターのタイムラインを6ヶ月前倒しするのに貢献しました。モロッコもNVIDIAとのNexus AIファクトリー取り決めを通じて2026〜2027年に1万5,000枚のGPUの割当を交渉し、欧州連合型データ主権原則との整合を条件としました。これらの協定が重要なのは、チップメーカーが長期的な地政学的パートナーシップ、インフラ整備状況、および規制の確実性を組み合わせた顧客を明らかに優遇しており、それが中東・アフリカ データセンター GPU 市場全体の実行可視性を直接改善するためです。

抑制要因影響分析*

| 抑制要因 | CAGRの予測に対する影響(〜%) | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| 砂漠候における高電力・冷却の運用費 | -3.10% | 中東 | 中期(2〜4年) |

| 一部のアフリカ諸国への高性能 GPU 供給を制限する半導体輸出規制 | -2.40% | アフリカ | 短期(2年以内) |

| 大規模な中東・アフリカ GPU クラスター向け DAC/AOC ファイバーのリードタイム慢性的ボトルネック | -1.80% | 中東、アフリカ | 中期(2〜4年) |

| AI インフラ人材の地域的不足による導入遅延 | -1.30% | 中東、アフリカ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

砂漠気候における高い電力・冷却運用費

中東・アフリカ データセンター GPU 市場は、砂漠の施設が1キロワット時あたり0.12米ドルを超える電力・冷却コストで運営される可能性がある一方、グローバルなハイパースケール平均が1キロワット時あたり約0.06米ドルであるため、直接的なコスト課題に直面しています。リヤドまたはアブダビで稼働率90%で稼働する10メガワットのGPUクラスターは年間電力コストとして950万米ドルを発生させる可能性があり、北ヨーロッパの同等施設の470万米ドルと比較されます。極端な暑さはオペレーターにチラーを30〜40%過剰プロビジョニングすることを強い、冷却設備投資を1キロワットあたり1,200米ドルに押し上げ、より温暖な場所の1キロワットあたり800米ドルと対照的です。液冷システムは効率を改善できますが、HPEとKhaznaのパートナーシップは、これらの設計が特殊な流体と耐腐食インフラを必要とし、ラックレベルの展開コストを引き上げることを強調しました。廃ガス発電プロジェクトは選択された油田ロケーションで役立つ可能性がありますが、サイト選定、許認可、建設が厳しく制約されているため、地域全体の解決策にはなりません。このコスト圧力は、クエあたりの収益が非常に小さい推論アプリケーションにとって特に深刻であり、オペレーターは中東・アフリカ データセンター GPU 市場でマージンを守るために、より良い電力契約、代替エネルギー手配、またはより高付加価値のワークロードを必要としています。

一部アフリカ諸国へのハイエンドGPUサプライを制限する半導体輸出規制

中東・アフリカ データセンター GPU 市場は、現地需要が存在する場合でも複数のアフリカ諸国での調達を遅らせる輸出規制によっても制約されています。米国の半導体輸出規則は14のアフリカ諸国をケースバイケースの審査対象とし、一部のGPU出荷を90〜120日遅延させ、より不均一な地域サプライ状況を生み出しました。南アフリカは2025年3月にTier 1ステータスを取得しましたが、ナイジェリアとエジプトはより厳しい審査と四半期ごとの数量制限の対象のままでした。Cassava Technologiesは2025年6月の投資家向け更新情報で、輸出ライセンス処理が調達タイムラインに14〜16週間を追加し、ヨハネスブルグAIハブの立ち上げを遅延させたと述べました。中国産の代替GPUは米国の規制体制の外にありましたが、それらのシステムを取り巻くソフトウェアスタックとサードパーティ検証は多くのエンタープライズ購入者にとって依然として開発が不十分であり、実用的な魅力を低下させました。その結果、南アフリカのオペレーターが新しいハードウェアでより速く動ける一方、西アフリカおよび東アフリカの複数のピアがライセンス遅延と納期の低い可視性によって制限されたままの二速アフリカ市場が生まれています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開タイプ別:推論がフィールドサイトに移行するにつれてエッジが地位を確立

クラウドデータセンターは2025年の展開タイプ収益の57.39%を占め、このセグメントセット内で中東・アフリカ データセンター GPU 市場規模の最大シェアを持ちました。その立場は、主要な湾岸キャンパス全体でのトレーニングワークロード、集中コンピュート、バッチ分析におけるハイパースケーラーの強みを反映していました。エッジデータセンターは、フィールドオペレーションと都市サービスノードが応答感度の高いユースケースのためのローカル処理を優先しているため、2026〜2031年にかけてより速く成長すると予測されています。サウジアラムコは2026年第1四半期にガワールおよびサファニヤ油田全体に12基のエッジGPUポッドを展開し、各ポッドにはリアルタイム地震処理とドリルビット最適化のためのNVIDIA L40S推論GPU 64基が含まれていました。この例は、集中型クラウドの応答を待つことが分析の価値を低下させる可能性があるエネルギーオペレーションにおいて、エッジ展開がより実用的になっている理由を示しています。中東・アフリカ データセンター GPU 市場は、したがって集中型キャンパスを超えて、資産に近い産業推論をサポートする分散環境へと拡大しています。

規制産業が依然としてデータ配置とコンピュートリソースへの直接制御を好むため、エンタープライズおよびプライベートデータセンターは第2位の展開タイプとして残りました。UAEの中央銀行は2025年8月に国内銀行が顧客取引データを国境内で処理することを要求するガイダンスを発行し、Emirates NBDやFirst Abu Dhabi Bankなどの機関をプライベートGPUシステムへと向かわせました。このタイプの規制的推進は、クラウド提供が技術的に利用可能な場合でもオンプレミス展開を支援します。エッジサイトはまた、頑丈なエンクロージャー、冗長電力、リモート接続要件がこれらのシステムをより複雑にするため、ラックあたりの設備投資コストが高くなります。それでも、石油・ガス田、スマートシティノード、輸送回廊でのリアルタイム意思決定が明確な運用上のリターンをもたらす場合、オペレーターは引き続き資金を投入しています。集中型スケールとローカル応答性のバランスは、中東・アフリカ データセンター GPU 市場が拡大し続けるにつれて、3つの展開タイプすべてを関連性のあるものに保つ可能性が高いです。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

GPUタイプ別:コストパートークン経済性が商業規模を解放するにつれて推論が優位に

推論GPUは2025年のGPUタイプ収益の59.86%を占め、中東・アフリカ データセンター GPU 市場における主要製品カテゴリーとなりました。推論コストの低下がチャットボット、音声システム、レコメンデーションエンジン、ローカライズされた言語サービスの商業規模での展開の経済性を変えたため、その成長プロファイルも2031年にかけて最も強いままです。2024年初頭の1トークンあたり0.02米ドルから2025年末までに0.0008米ドルへのトークンあたり推論コストの低下は、リアルタイムアラビア語アプリケーションが公共および民間展開全体でより実行可能になった主な理由でした。G42は2025年にマスダールシティの200メガワット容量の70%を推論ワークロードに割り当てており、需要が今やフロンティアデルのトレーニングだけでなくユーザーへのサービス提供に集中していることを示しています。この需要パターンは、スケールが生のコンピュート能力だけでなくトランザクションコストに依存する政府ポータル、翻訳サービス、カスタマーサポート、エンタープライズAIツールで特に顕著です。中東・アフリカ データセンター GPU 市場は、したがって多くの展開においてまず構築するフェーズからスケールでサービス提供するフェーズへと移行しています。

トレーニングGPUは、ソブリンAIプログラムが依然として地域の法律、医療、言語データセットでトレーニングされたローカルモデルを必要とするため、より小さなユニットベースを代表するにもかかわらず不可欠なままです。NVIDIAはH200の価格が推論指向のL40S構成をはるかに上回ると述べており、トレーニングシステムを広範なエンタープライズ展開ではなく国家支援キャンパスとハイパースケーラーラボに集中させています。サウジアラビアのHUMAINイニシアチブは、アラビア語法律・医療言語モデルのために2026年1月に稼働したリヤド施設でH200 GPU 1万枚以上を使用しました。トレーニングと推論の間のこの分割は、収益成長が単一のワークロードだけに依存しないことを意味するため重要です。推論はより多くのユーザーとロケーションにわたってユニット需要を拡大し、トレーニングはより高い販売価格を持つ非常に大規模なプロジェクトの少数をサポートします。その組み合わせは、中東・アフリカ データセンター GPU 市場にGPUタイプの組み合わせ全体で幅と深さの両方を与えます。

インターコネクト別:PCIeインストールベースにもかかわらず高帯域幅ファブリックが加速

PCIeベースGPUは2025年のインターコネクト収益の69.97%を占め、このカテゴリーの中東・アフリカ データセンター GPU 市場規模において最大のインストール済みオプションとなりました。そのリードは、すでにPCIe Gen 5スロットに依存し、推論、分析、および中規模トレーニングワークロードに適したエンタープライズサーバーのインストールベースから来ていました。これらのシステムは、購入者がよりシンプルな統合、より低い初期ネットワーキングコスト、および既存のエンタープライズインフラからの明確なアップグレードパスを望む場合に引き続き魅力的です。それにもかかわらず、高帯域幅インターコネクトGPUは、大規模なソブリンおよびハイパースケールキャンパスが今やスケールでのモデルトレーニングのためにはるかに強力なGPU間通信を必要とするため、2031年にかけてより速く拡大しています。NVIDIAのGB200 NVL72ラックは2025年末にUAEおよびサウジアラビアのソブリンキャンパスに第5世代NVLink接続を提供し、非常に大規模なモデル実行のトレーニング時間を大幅に短縮しました。中東・アフリカ データセンター GPU 市場は、したがってPCIeが広範に残る一方、高帯域幅ファブリックが最も要求の高いAIプロジェクトを獲得するデュアル構造へとシフトしています。

AMDのInfinity Fabricは、NVIDIAのエコシステムへの代替を望む顧客に強力な内部帯域幅とよりープンなソフトウェアポジションを持つMI325Xシステムを提供することで、そのシフトをサポートしました。大規模クラスターレベルでは、Quantum-2スイッチがポートあたり400ギガビット毎秒と非常に低いレイテンシを提供したため、InfiniBandが主要なトレーニング環境で好まれるオプションとして残りました。課題は、このネットワーキング層がイーサネットよりも意味のあるコストプレミアムを持ち、非常に大きな予算と強い稼働率期待を持つプロジェクトへの採用を制限することです。これにより、高帯域幅アーキテクチャはソブリンAIキャンパス、ハイパースケーラートレーニングセンター、および少数のプレミアムエンタープライズ展開に集中したままです。PCIeベース環境は、アプリケーションがその高い設備投資と運用上の複雑さを正当化しないエンタープライズおよびエッジ設定で関連性を保ちます。インストール済みの実用性とスケーリングパフォーマンスのバランスは、中東・アフリカ データセンター GPU 市場のインターコネクトの組み合わせの中心に残る可能性が高いです。

ワークロードタイプ別:リアルタイム処理需要によりデータ分析が急増

人工知能および機械学習ワークロードは2025年の収益の58.44%を獲得し、中東・アフリカ データセンター GPU 市場において最大のワークロードグループとなりました。そのリードは、湾岸クラウドおよびソブリンキャンパス全体ですでに活発だった大規模言語モデル推論、コンピュータビジョン、レコメンデーションシステム、および公共部門AIアプリケーションから来ていました。金融機関、エネルギー企業、デジタルコマースプラットフォームが運用上の意思決定のためにサブ秒処理をますます必要としているため、データ分析は2031年にかけてより速く成長すると予測されています。Emirates NBDは2025年8月にNVIDIA A100 GPUを展開し、不正スクリーニング時間を2.3秒から180ミリ秒に短縮し、GPU加速が日常的なトランザクション分析に移行していることを示しました。サウジアラムコもGPU加速地震解釈を使用して、CPUのみのシステムでの72時間ではなく6時間未満で1坑井あたり40テラバイトの地下データを処理しました。これらの例は、中東・アフリカ データセンター GPU 市場が生成AIの物語だけに縛られなくなっていることを示しており、分析ワークロードが銀行、油田、その他の実際の運用環境で直接的な価値を生み出しているためです。

高性能コンピューティングワークロードは、科学計算が依然として専用GPUクラスターを正当化する政府研究機関や大学においてより集中したままです。グラフィックスおよびビジュアライゼーションのユースケースも建築、エンジニアリング、建設において成長していますが、稼働率がAIおよび分析ワークロードよりも低いため、収益面では依然として小さいです。ワークロードの組み合わせは、単一の購入者プロファイルまたは単一のコンピュートパターンを超えて顧客ベースを広げるため重要です。AIおよびMLは依然として最大のシェアを占めていますが、分析は日常的なエンタープライズ意思決定に結びついた第2の成長エンジンを生み出しています。そのシフトは、不正検出、顧客モデリング、地震解釈が時折の実験ではなく繰り返しのプロセスであるため、より反復可能な需要をサポートします。また、新しい展開が概念実証から本番稼働に移行するにつれて、中東・アフリカ データセンター GPU 市場にはよりバランスの取れたワークロード構造を与えます。

エンドユーザー別:ソブリンマンデートがオンプレミス需要を押し上げるにつれてエンタープライズが差を縮める

ハイパースケーラーおよびクラウドサービスプロバイダーは2025年のエンドユーザー支出の49.37%を占め、中東・アフリカ データセンター GPU 市場において最大の購入者グループとなりました。その立場は、MicrosoftのUAE拡張、バーレーンのAWS容量、および共有インフラにおけるスケールを与えた他の大規模マルチテナントクラウド投資によって支えられていました。それでも、データ居住規則とソブリンAIマンデートがローカルおよびオンプレミスシステムへの支出を誘導しているため、エンタープライズは2031年にかけてより速く成長すると予測されています。First Abu Dhabi Bankは2026年3月にドバイのデータセンターに128基のGPUクラスターを設置し、信用リスクおよびマネーロンダリング対策モデルにAMD MI300Xアクセラレーターを使用しました。MTNナイジェリアも2026年1月にKasi Cloudと提携し、ネットワーク最適化と解約予測のためにラゴスに200基のGPU推論クラスターを展開しました。これらの動きは、規制、レイテンシ、またはデータの機密性が共有クラウドを魅力的でなくする場合に、中東・アフリカ データセンター GPU 市場がAIインフラのより直接的なエンタープライズ所有を見ていることを示しています。

政府および研究機関第3のエンドユーザーグループとして残りましたが、国家AIプログラムが大学クラスターと応用研究施設に資金を提供するにつれて着実に拡大しています。サウジアラビアのキング・アブドゥッラー科学技術大学は、脱塩および再生可能材料研究をサポートするために2025年第4四半期にGPUクラスターを512基から2,048基に拡張しました。このタイプの展開はハイパースケーラーの規模には及びませんが、科学計算と技術人材育成のためのローカルエコシステムを強化します。また、モデル開発、応用研究、高度なシミュレーション作業を国境内に保つというソブリンの取り組みとも一致しています。その結果、エンドユーザー需要はハイパースケーラー主導のベースから、エンタープライズ、政府機関、研究機関を含むより混合した構造へと広がっています。この広い需要パターンは、予測期間にわたって中東・アフリカ データセンター GPU 市場を単一の購入者クラスへの依存度を低下させるはずです。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地理的分析

中東は2025年の地域収益の最大シェアを保持し、そのリーダーシップはUAEとサウジアラビアにおける300億米ドルを超える発表済み資本のソブリンAIコミットメントの上に構築されました。中東・アフリカ データセンター GPU 市場シェアは、したがって政策合、資本アクセス、電力計画が多くのアフリカ市場よりも速く動いた湾岸に最初に集中しました。サウジアラビアは2025年の最大の単一国市場として台頭し、HUMAINイニシアチブのリヤドにおける100メガワットGPU展開と2030年までに1ギガワットを目標とするAMD-Ciscoジョイントベンチャーによって支えられました。UAEはG42-Microsoftパートナーシップと2026年1月に稼働したKhaznaの100メガワットアジュマン施設を通じて僅差で続きました。カタールもBrookfield-Qaiプログラムを通じてその役割を強化し、低コストのガス支援電力とドーハの100メガワットコンピュートセンターを結びつけました。オマーン、バーレーン、クウェートは規模が小さいままでしたが、ハイパースケーラーと地域オペレーターがローカルデータ主権要件を満たす追加サイトを探したため、波及需要から恩恵を受けました。

アフリカは2026〜2031年にかけてより速く成長していますが、そのベースは2025年に湾岸よりも小さいままでした。南アフリカ、ナイジェリア、エジプトはアフリカの2025年収益の70%を占め、早期採用がいかに少数の国内市場に集中しているかを示しています。南アフリカは、その規模、より強力な輸出ステータス、および2025年12月にGPU 3,000基を稼働させたTeracoのヨハネスブルグ施設などの大規模キャンパスを通じて大陸をリードしました。ナイジェリアは、86メガワットの稼働中データセンター容量、より大きな開発パイプライン、Equinix LG3やMTN-Kasi Cloud展開などの新プロジェクトに支えられ、西アフリカの主要成長センターとして際立ちました。エジプトは、特に地域的なリーチと国内処理管理を必要とするエンタープライズおよび政府ワークロードのための北アフリカのゲートウェイとしての役割を構築し続けました。これは、中東・アフリカ データセンター GPU 市場がより地理的にバランスが取れてきていることを意味しますが、主要なアフリカ諸国が依然として早期規模展開を支配しています。

ケニアとモロッコは、両国がより広範な複数国AIインフラプログラムにおいて明確なポジショニングを持っているため、次に注目すべき市場です。Africa Data CentresはナイロビとモンバサでGPU対応インフラを構築するために拡張資本を使用し、東アフリカのエンタープライズおよび政府需要におけるケニアの役割を改善しました。モロッコのNVIDIAとの12億米ドルのNexus AIファクトリーは、特にフランス語およびアラビア語言語モデル展開のために、欧州とアフリカのAIワークロード間のより強力な橋渡し役を与えました。ガーナ、セネガル、タンザニアは依然として初期段階の市場であり、活動は大規模な商業キャンパスよりも大学や公共機関に集中していました。地理的拡大は現実のものですが、資本アクセス、規制ステータス、輸出規制、ローカルインフラ整備状況に基づいた段階的に展開されてます。その段階的なパターンは、アフリカが予測期間にわたって中東・アフリカ データセンター GPU 市場の増分成長のより多くを貢献する一方、中東を近期の収益コアとして維持し続けるでしょう。

競争環境

中東・アフリカ データセンター GPU 市場は2025年に中程度の集中を示し、NVIDIAがトレーニングGPU出荷の推定80%のシェアを保持する一方、競争はバリューチェーンの他の部分全体で依然として拡大しました。AMDは2026年2月にCiscoおよびサウジアラビアのHUMAINイニシアチブとともに、2030年までに1ギガワットのMIシリーズ容量を目標とするリヤドでの100メガワットベンチャーに参加することでその立場を強化しました。Intelはより小さな勢力として残りましたが、Gaudi 3はDellのPowerEdge XE9680プラットフォームなどのシステムでエンタープライズ購入者にオープンエコシステムオプションを提供しました。競争はチップベンダーを超えて拡大し、液冷スペシャリスト、サーバーメーカー、インターコネクトサプライヤー、地域キャンパスオペレーターがすべて展開結果を形成しました。LiquidStackは2025年11月にINNOVOおよびCastrolと提携し、UAEおよびサウジアラビアのサイト全体に単相浸漬冷却を展開し、砂漠環境での高密度AIラックを制限する熱バリアに直接対処しました。これは、中東・アフリカ データセンター GPU 市場におけるベンダーの強みがGPUパフォーマンスだけでなく、冷却、ネットワーキング、納期、ローカル実行サポートにも依存することを意味します。

地域オペレーターは、グローバル参入者よりも速く土地、電力、政府承認を確保することが多いため、より重要になっています。Khaznaはサウジアラビア、エジプト、トルコ、ケニア、フランス、イタリア全体で1ギガワットを目標とし、地域オペレーターが国内フットプリントを超えてより大きなクロスボーダーキャンパス戦略へとスケールしている方法を示しました。Africa Data Centresも2026年末までに5カ国全体で1万2,000基のGPUを計画し、ローカル市場知識と公共部門との関係を活用して複数国展開をサポートしました。Crusoe Energyはオマーンの廃ガス発電プロジェクトで別の競争層を追加し、GPUインフラを油田オペレーションからの低コストエネルギー回収に結びつけました。これらの例は、中東・アフリカ データセンター GPU 市場がNVIDIAとAMDだけの単純なベンダー競争ではないことを示しています。インフラのボトルネックを解決するオペレーターがGPU自体を製造しない場合でも価値を獲得できる、より複雑な競争です。

戦略も2つの異なるパスに分かれており、ハイパースケーラーがマルチテナントクラウド環境を構築し、ソブリンプログラムが特定の国家ワークロードに最適化されたシングルテナントキャンパスを作成しています。NVIDIAのBlackwellアーキテクチャは最高レベルのトレーニング展開のパフォーマンスベンチマークを設定し、フロンティアモデルインフラにおける同社のリーダーシップを守るのに役立ちました。AMDのMI455Xロードマップは非常に高いメモリ容量と帯域幅を中心とした将来の提供を示し、ピークコンピュートよりもメモリ密度を優先する顧客にアピールする可能性があります。ネットワーキングベンダーも引き続き活発であり、AristaとCiscoは低コスト・低レイテンシスイッチングオプションを通じて選択されたAI環境でInfiniBandに挑戦するイーサネットファブリックを推進しました。競争がコンピュート、メモリ、ネットワーキング、冷却、サイト開発全体に広がるにつれて、中東・アフリカ データセンター GPU 市場はチップレベルでは中程度の集中を維持しながら、インフラスタックの残りの部分全体でより競争が激しくなる可能性が高いです。これにより、実行品質、ローカルパートナーシップ、展開速度が、次の地域プロジェクトの波で誰が勝つかを決定する上で、生のシリコンリーダーシップと同様に重要になります。

中東・アフリカ データセンター GPU 産業リーダー

NVIDIA Corporation

Amazon Web Services, Inc.

Advanced Micro Devices, Inc.

Microsoft Corporation

Google LLC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:AMD、Cisco、およびサウジアラビアのHUMAINイニシアチブが、2026年にリヤドで100メガワットのMIシリーズGPU容量を展開し、2030年までに1ギガワットに拡大するジョイントベンチャーを発表し、初期投資は5億米ドルを超えます。このパートナーシップはAMDを湾岸でソブリンAI契約を確保した最初の非NVIDIAベンダーとして位置づけ、アラビア語言語モデルトレーニングに最適化されたMI325XおよびMI350 GPUを活用します。

- 2026年2月:EquinixがナイジェリアのラゴスにLG3データセンターを開設しました。これは西アフリカのエンタープライズおよびハイパースケーラー向けのGPU加速AIワークロードをサポートするために設計された15メガワットの施設です。この施設はサブサハラアフリカにおける同社初のGPU最適化展開であり、100キロワットラックをサポートできる液冷インフラを含んでいます。

- 2026年2月:カタールのBrookfield-Qaiジョイントベンチャーが、200億米ドルの資本コミットメントを基盤とし、2027年の稼働を目標とするドーハの100メガワットコンピュートセンターの着工式を行いました。この施設はカタールの余剰液化天然ガスを活用して1キロワット時あたり0.06米ドルで電力を供給し、ハイパースケールGPU展開においてUAEおよびサウジアラビアに対するコスト競争力のある代替として同国を位置づけます。

- 2026年1月:Khazna Data Centersが、2026年第1四半期時点で中東最大の単一サイトGPU展開であるUAEアジュマンの100メガワットAI最適化施設を稼働させました。このキャンパスはNVIDIA GB200 NVL72ラックを収容し、単相浸漬冷却を採用して電力使用効率1.15を達成し、地域平均を30%下回っています。

中東・アフリカ データセンター GPU 市場レポートの範囲

データセンターGPUとは、個人用コンピューターやゲームではなく、エンタープライズデータセンターやクラウドプラットフォームなどの大規模コンピューティング環境向けに設計された専用グラフィックス処理ユニットを指します。

中東・アフリカ データセンター GPU 市場レポートは、展開タイプ(クラウドデータセンター、エンタープライズ/プライベートデータセンター、エッジデータセンター)、GPUタイプ(トレーニングGPU、推論GPU)、インターコネクト(PCIeベースGPU、高帯域幅インターコネクトGPU)、ワークロードタイプ(人工知能(AI)および機械学習(ML)、高性能コンピューティング(HPC)(非AI科学計算)、データ分析(データベース加速、クエリ処理)、グラフィックスおよびビジュアライゼーション(仮想デスクトップインフラ、レンダリング、デジタルツイン))、エンドユーザー(ハイパースケーラー/クラウドサービスプロバイダー、エンタープライズ、政府・研究機関)によってセグメント化されています。市場予測は金額ベース(米ドル)で提供されます。

| クラウドデータセンター |

| エンタープライズ/プライベートデータセンター |

| エッジデータセンター |

| トレーニングGPU |

| 推論GPU |

| PCIeベースGPU |

| 高帯域幅インターコネクトGPU |

| 人工知能および機械学習 |

| 高性能コンピューティング(非AI科学計算) |

| データ分析(データベース加速、クエリ処理) |

| グラフィックスおよびビジュアライゼーション(仮想デスクトップインフラ、レンダリング、デジタルツイン) |

| ハイパースケーラー/クラウドサービスプロバイダー |

| エンタープライズ |

| 政府・研究機関 |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| カタール | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| エジプト | |

| その他のアフリカ |

| 展開タイプ別 | クラウドデータセンター | |

| エンタープライズ/プライベートデータセンター | ||

| エッジデータセンター | ||

| GPUタイプ別 | トレーニングGPU | |

| 推論GPU | ||

| インターコネクト別 | PCIeベースGPU | |

| 高帯域幅インターコネクトGPU | ||

| ワークロードタイプ別 | 人工知能および機械学習 | |

| 高性能コンピューティング(非AI科学計算) | ||

| データ分析(データベース加速、クエリ処理) | ||

| グラフィックスおよびビジュアライゼーション(仮想デスクトップインフラ、レンダリング、デジタルツイン) | ||

| エンドーザー | ハイパースケーラー/クラウドサービスプロバイダー | |

| エンタープライズ | ||

| 政府・研究機関 | ||

| 地域別 | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| カタール | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| その他のアフリカ | ||

レポートで回答されている主要な質問

中東・アフリカ データセンター GPU 分野の2026年の規模は?

2026年に11億米ドルで、2031年までにCAGR 12.99%で20億2,000万米ドルに達すると予測されています。

中東・アフリカのデータセンターにおけるGPU需要を牽引しているものは何ですか?

ソブリンAIプログラム、ハイパースケールクラウドの拡大、ローカライズされたアラビア語言語モデルの展開、および銀行、通信、エネルギーにおけるより速いエンタープライズ採用が主な需要ドライバーです。

地域収益をリードしている展開モデルはどれですか?

クラウドデータセンターが2025年の展開タイプ収益の57.39%でリードしていますが、フィールド推論ユースケースが拡大するにつれてエッジデータセンターがより速く成長すると予測されています。

推論GPUがトレーニングGPUよりも強い勢いを見せているのはなぜですか?

推論GPUは2025年のGPUタイプ収益の59.86%を占め、トークンあたりコストの低下がチャットボット、翻訳、リアルタイムAIサービスをより商業的に実行可能にしました。

地域成長を最も形成している国はどこですか?

サウジアラビアとUAEが2025年の地域収益をリードし、南アフリカ、ナイジェリア、エジプト、ケニア、モロッコがアフリカの次の拡大の波の中心となっています。

オペレーターと投資家にとっての主なリスクは何ですか?

砂漠の高い電力・冷却コスト、複数のアフリカ市場での輸出ライセンス遅延、ケーブルリードタイムのボトルネック、ローカル人材不足が展開を遅らせ、プロジェクトコストを引き上げる可能性があります。

最終更新日: