GPUオーケストレーション市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

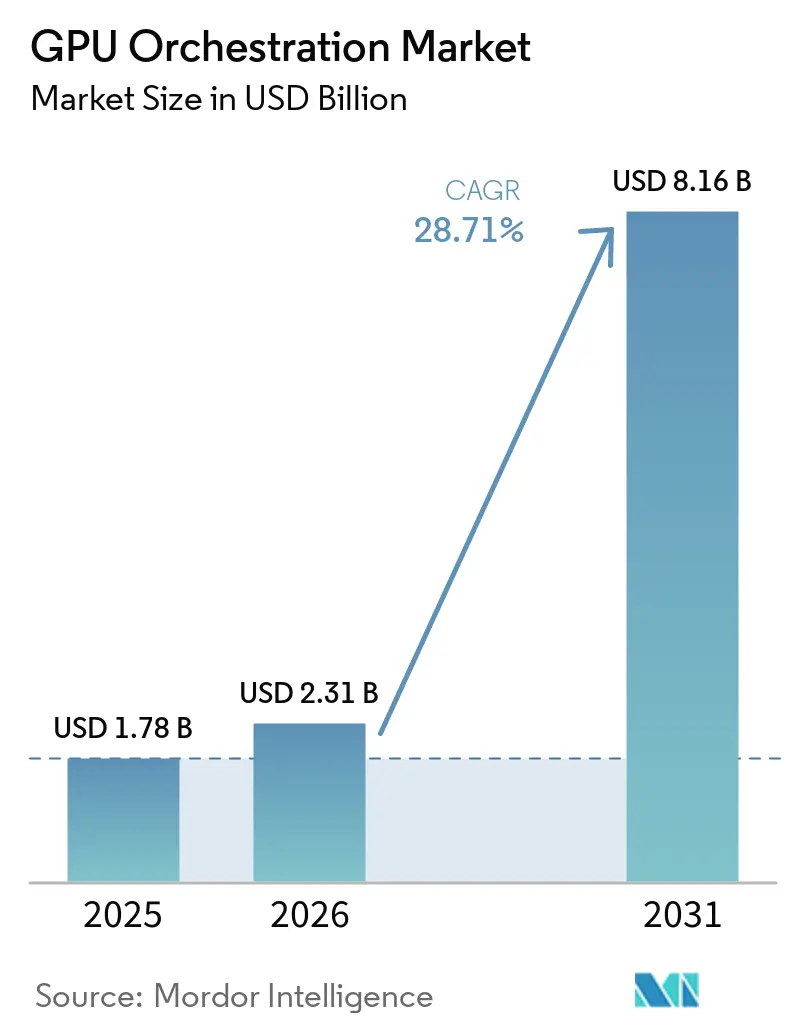

| 市場規模 (2026) | 2.31 十億米ドル |

| 市場規模 (2031) | 8.16 十億米ドル |

| 成長率 (2026 - 2031) | 28.71% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるGPUオーケストレーション市場分析

GPUオーケストレーション市場規模は、2025年の17.8億米ドルから2026年には23.1億米ドルに増加し、2031年までに81.6億米ドルに達すると予測されており、2026年から2031年にかけてCAGR28.71%で成長する見込みです。GPUオーケストレーション市場は、AIインフラへの支出が一度限りのGPU調達から継続的なワークロード管理へと移行したことで拡大しており、購買者は現在、生のコンピューティングアクセスと同様に、スケジューリングの規律、クラスターの可視性、およびポリシー制御を重視しています。静的プロビジョニングからワークロード対応オーケストレーションへのシフトは、GPUオーケストレーション市場全体のベンダー戦略を形成しており、クラウドオペレーター、プラットフォームソフトウェアベンダー、およびチップエコシステムリーダーはすべて、AIワークロードの実行場所と共有キャパシティの使用方法を決定するコントロールレイヤーになろうとしています。ハイブリッド運用モデルもGPUオーケストレーション市場の需要を拡大させています。これは、企業が現在、チームに運用モデルの再構築を強いることなく、オンプレミスクラスター、ソブリンクラウド環境、およびパブリッククラウドのバーストキャパシティを管理できる単一のスケジューリングプレーンを求めているためです。オープンソースのスケジューリングプリミティブは参入障壁を下げていますが、GPUオーケストレーション市場における競争をガバナンス、コスト配分、オブザーバビリティ、およびエネルギー対応配置へと移行させており、エンタープライズ購買者は依然として本番グレードのソフトウェアにプレミアム価格を受け入れています。AIワークロードの複雑性の増大、高コストのGPUフリートをより効果的に活用するための圧力、および統合オーケストレーションスタックへのベンダーの動きという組み合わせにより、GPUオーケストレーション市場はクラウドプラットフォーム、エンタープライズソフトウェア、および産業用AIデプロイメント全体で成長する余地を残しています。

主要レポートのポイント

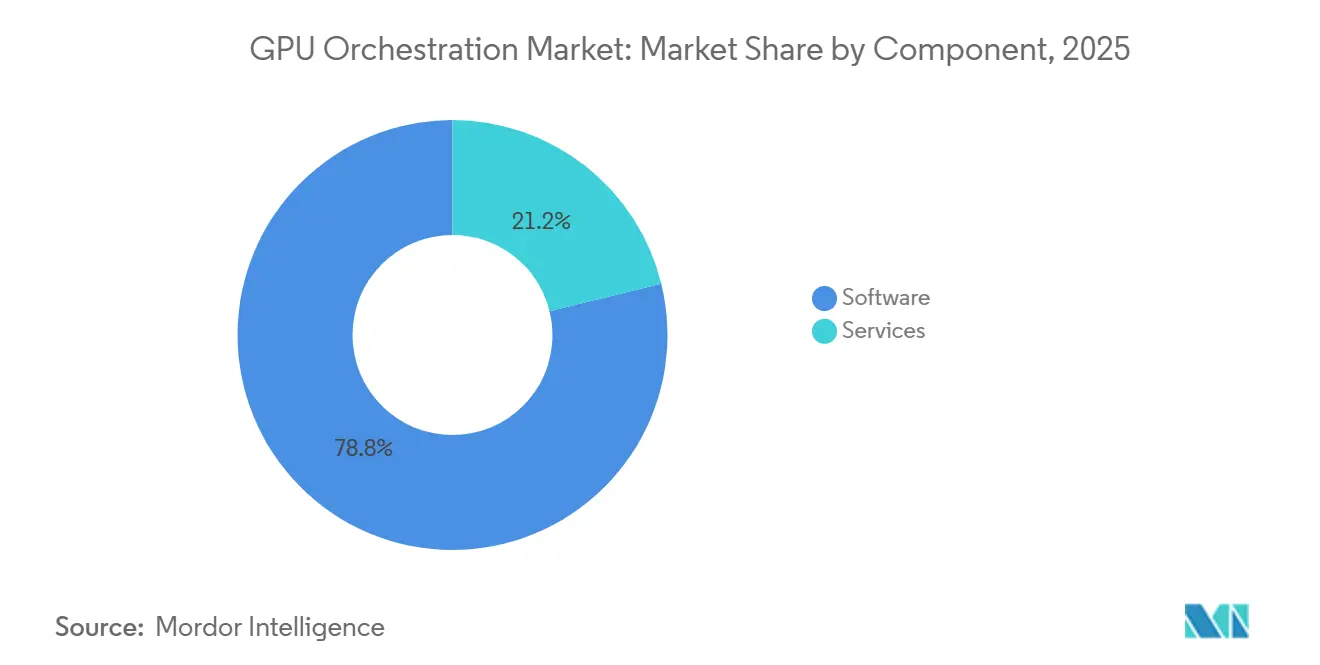

- コンポーネント別では、ソフトウェアが2025年のGPUオーケストレーション市場シェアの78.83%を占め、サービスは2031年にかけてCAGR29.86%で拡大すると予測されています。

- デプロイメントモデル別では、クラウドが2025年のGPUオーケストレーション市場シェアの52.69%を占め、ハイブリッドは2031年にかけてCAGR29.53%で拡大すると予測されています。

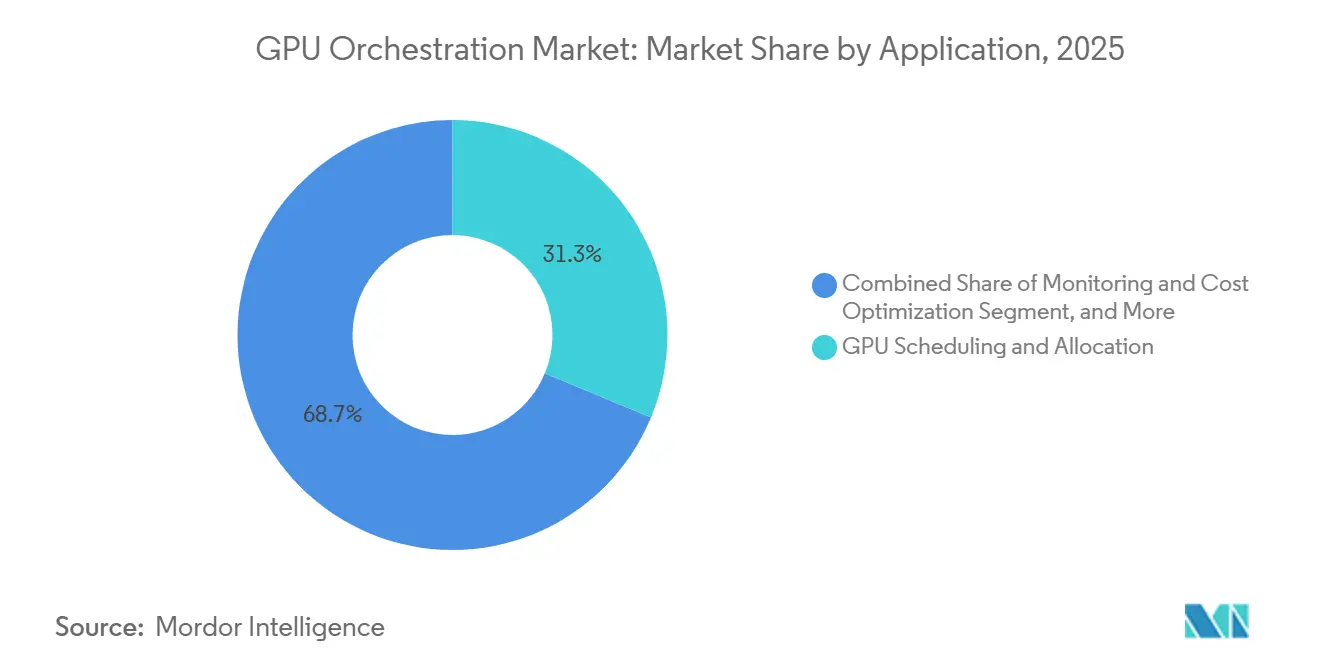

- アプリケーション別では、GPUスケジューリングおよびアロケーションが2025年のGPUオーケストレーション市場規模の31.26%を占め、モニタリングおよびコスト最適化は2031年にかけてCAGR29.64%で拡大すると予測されています。

- エンドユーザー別では、クラウドサービスプロバイダーおよびGPUaaS(サービスとしてのGPU)プロバイダーが2025年の収益の32.71%を占め、製造業および自動車は2031年にかけてCAGR29.28%で成長すると予測されています。

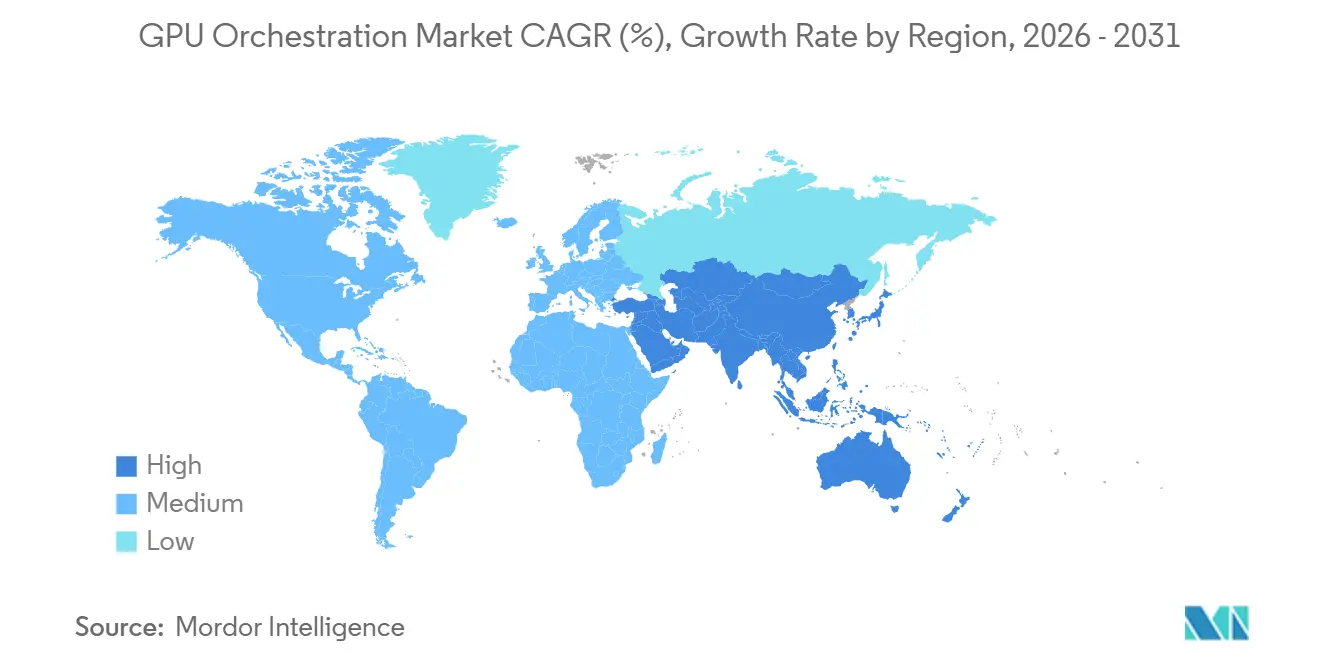

- 地域別では、北米が2025年の収益の47.52%を占め、アジア太平洋は2031年にかけてCAGR29.45%で拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルGPUオーケストレーション市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| LLMトレーニングおよび推論ワークロードに対する需要の増大 | +8.5% | グローバル、北米およびアジア太平洋への早期集中 | 中期(2~4年) |

| 高コストGPU利用率を最大化する必要性 | +7.0% | グローバル、北米およびヨーロッパがコスト圧力が最も高い | 短期(2年以内) |

| クラウドネイティブおよびハイブリッドGPU運用への急速なシフト | +5.0% | 北米およびヨーロッパが先行し、アジア太平洋が加速 | 中期(2~4年) |

| エンタープライズAIチーム全体でのマルチテナントGPU共有 | +3.5% | グローバル、BFSIおよびヘルスケアがテナント分離を優先 | 短期(2年以内) |

| AIコンピューティングの無駄を削減するためのエネルギー対応スケジューリング | +2.0% | ヨーロッパ、北米のデータセンター | 長期(4年以上) |

| エッジ統合リアルタイムAI処理 | +1.5% | アジア太平洋、北米、ドイツおよび日本の自動車回廊 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

LLMトレーニングおよび推論ワークロードに対する需要の増大

GPUオーケストレーション市場は、大規模モデルのトレーニングと本番推論が同じアクセラレーターのプールに対して非常に異なる要求を課すという事実から恩恵を受けています。トレーニングジョブは長い予約ウィンドウ、安定したインターコネクトパフォーマンス、および協調的なマルチノード実行を必要とする一方、推論は時間と場所によって急速に増減する可能性のある不均一な需要を生み出します。このミスマッチにより、静的なGPUアロケーションはコストが高く低速になるため、GPUオーケストレーション市場がエンタープライズAIインフラ設計の中心に近づいています。NVIDIAは、NeMoフレームワークが分散トレーニング中の長距離帯域幅の圧力を軽減するために適応型リソースオーケストレーションを使用する方法を説明し、オーケストレーションがクラスター管理だけでなくモデルパフォーマンスに直接結びついていることを示しました。推論モデル、ファインチューニングパイプライン、および本番推論がすべて同じインフラを競い合う中、GPUオーケストレーション市場は、キャパシティを硬直した予約にロックすることなく、長時間実行ジョブとバーストワークロードのバランスを取ることができるソフトウェアから恩恵を受けています。これはまた、GPUオーケストレーション市場のベンダーが、スケジューリング、キューポリシー、およびクラスター認識を、購買者が無視できるバックグラウンドインフラ機能ではなく、製品の差別化要因として扱うよう促しています。

高コストGPU利用率を最大化する必要性

GPUオーケストレーション市場はまた、AIインフラの高コストと、オペレーターがGPUクラスター内のアイドルキャパシティを回収するための高まる圧力によっても推進されています。最近のAI構築サイクルで大規模なGPUフリートを購入または予約した企業は、これらの資産が規律ある測定可能な方法で使用されていることを示す圧力にさらされています。この圧力は、GPUオーケストレーション市場を実用的なコスト管理カテゴリーに変えています。なぜなら、ハードウェアのフットプリントが同じままであっても、利用率の改善がトレーニング、ファインチューニング、および推論の実効コストを変える可能性があるからです。Anyscaleは2026年3月に、NVIDIA H100およびH200フリートを使用した本番デプロイメントがラック対応スケジューリングと分数アロケーションによって80%以上のGPU利用率を維持していると述べ、GPUオーケストレーション市場に成熟した実装が達成できるものの明確な運用ベンチマークを提供しました。NVIDIAはまた、KAIスケジューラーでコアスケジューリングソフトウェアをオープンソース化し、後にダイナミックリソースアロケーションドライバーをコミュニティガバナンスの下に置き、より高効率なGPU使用のためのより広いエコシステムをサポートしました。その結果、GPUオーケストレーション市場は運用上の利便性だけを販売するのではなく、高コストのGPUフリートがどのように消費・管理されるかの測定可能な改善を販売しています。

クラウドネイティブおよびハイブリッドGPU運用への急速なシフト

GPUオーケストレーション市場は、オンプレミスGPUインフラにも対応できるクラウドネイティブコントロールプレーンへの明確な移行によって形成されています。多くの企業は、内部クラスターとパブリッククラウドキャパシティに対して別々の運用モデルを望まなくなっています。これは、重複したポリシー、断片化されたオブザーバビリティ、および一貫性のないワークロード動作を生み出すためです。これが、GPUオーケストレーション市場が、コスト、レイテンシ、データの場所、およびサービスレベル要件に基づいて環境全体にジョブを配置できる統合スケジューラーに対するより強い需要を見ている理由です。SoftBankは2026年1月に、サービスとしてのKubernetesおよびサービスとしての推論を備えたマルチテナントGPU AIデータセンター向けのソフトウェアスタックとしてInfrinia AI Cloud OSを導入し、AIクラウドインフラの運用レイヤーとしてのオーケストレーションソフトウェアの高まる価値を強調しました。KDDIはまた、2026年4月に自動車AIモデルトレーニング、ゲノム研究、および金融市場モデリングなどのユースケース向けにNVIDIA GB200 NVL72インフラを中心としたGPUクラウドサービスを開始し、GPUオーケストレーション市場におけるオーケストレーションされたハイブリッドおよびソブリンデプロイメントの役割を強化しました。[1]KDDI Corporation、「KDDIGPUクラウドサービス開始」、KDDIニュースルーム、newsroom.kddi.com このアーキテクチャがより一般的になるにつれて、GPUオーケストレーション市場は、クラウドとオンプレミスのリソースを1つのガバナンスされたポリシー駆動型環境として提示できるベンダーを優遇する可能性が高いです。

エンタープライズAIチーム全体でのマルチテナントGPU共有

GPUオーケストレーション市場はまた、GPUフリートが単一のプロジェクトに割り当てられるのではなく、事業部門、製品チーム、およびユーザーグループ全体で共有される必要があるため成長しています。このシフトが重要なのは、希少なアクセラレーターキャパシティをめぐる内部競合が、インストールされたハードウェアの合計が十分であっても本番タイムラインを遅延させる可能性があるためです。GPUオーケストレーション市場の購買者は、1つのチームが他のすべてのワークロードをブロックすることなく優先度の高い作業を実行できるようにする、フェアシェアポリシー、クォータ制御、プリエンプションルール、および分離オプションをますます求めています。NVIDIAは2024年11月にKAIスケジューラーをオープンソース化し、分数アロケーションやポリシーベーススケジューリングなどの機能をサポートし、マルチテナントクラスター制御がGPU運用のソフトウェアレイヤーの中心になっていることを強調しました。SoftBankはInfrinia AI Cloud OSをGPU AIデータセンター向けのマルチテナントソフトウェアスタックとして位置付け、サービスプロバイダーがテナント分離と運用自動化をオプション機能ではなく商業的要件として見ていることを反映しています。実際には、これによりGPUオーケストレーション市場はエンタープライズガバナンスのニーズ、特に監査可能性、内部チャージバック、およびワークロードの優先順位付けがコンピューティングスループットと同様に重要なセクターと密接に結びついています。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 異種GPUスタック全体の相互運用性のギャップ | -2.5% | グローバル、NVIDIA、AMD、およびHuawei Ascendの混在デプロイメントでアジア太平洋が最も影響を受ける | 中期(2~4年) |

| GPUクラスターオーケストレーション人材の限られた可用性 | -2.0% | グローバル、ヨーロッパおよび南で最も深刻 | 中期(2~4年) |

| マルチテナント環境におけるキュリティおよびプライバシーリスク | -1.5% | グローバル、BFSIおよびヘルスケア業界が最も影響を受ける | 短期(2年以内) |

| レガシーデータセンターツールとの高い統合複雑性 | -1.0% | 北米およびヨーロッパ、オンプレミス重視の企業 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

異種GPUスタック全体の相互運用性のギャップ

GPUオーケストレーション市場は、企業が混合アクセラレーター環境全体でハードウェア、ドライバー、およびスケジューリングロジックを管理するための単一のソフトウェアレイヤーを必要とする場合、依然として実際の採用障壁に直面しています。多くのオーケストレーションスタックは当初NVIDIA中心の環境を中心に構築されていたため、他のハードウェアエコシステムのサポートは、プラグイン、オブザーバビリティツール、トポロジー処理、およびポリシーフレームワーク全体で依然として不均一です。これにより、AIスタック全体を1つのベンダーに標準化したくない購買者にとって、統合サイクルが長くなり、メンテナンスのオーバーヘッドが高くなります。NVIDIAが2026年3月にGPUダイナミックリソースアロケーションドライバーをCNCFに寄贈したことは、コミュニティ主導のスケジューリング標準を通じて相互運用性を広げる取り組みを示していますが、ベンダー間の一貫性がまだ進行中であることも浮き彫りにしています。GPUオーケストレーション市場は、マルチベンダーサポートがますます重要になっている環境で前進していますが、ツールの状況は依然として断片化されています。相互運用性がさらに改善されるまで、一部の購買者はデプロイメントを小規模に保ち、マネージドサービスパートナーにより大きく依存するか、より広いオーケストレーションレイヤーの代わりにベンダー固有のスタックを選択するでしょう。

GPUクラスターオーケストレーション人材の限られた可用性

GPUオーケストレーション市場はまた、Kubernetesの内部、分散システムの動作、AIワークロードの特性、およびハードウェア対応クラスター設計にわたって作業できるエンジニアの不足によっても制約されています。これは日常的なインフラスキルセットではなく、GPU運用が長年のプラットフォームチームの責任ではなく新しい機能である企業内では特に構築が困難です。組織はオーケストレーションが重要な理由を理解していることが多いですが、ポリシーを調整し、キューのルールをビジネスの優先順位に合わせ、または本番グレードのハイブリッドクラスターを管理するために必要なスタッフを常に持っているわけではありません。スケジューラーポリシー、ワークロード分離、トポロジー認識、およびコスト配分を組み合わせる必要性は、特にコアテクノロジーセクター以外のGPUオーケストレーション市場全体で実装の負担を高めます。このギャップは、オーケストレーションをマネージドサービス、実装サポート、および反復可能なデプロイメントフレームワークとともにパッケージ化するベンダーを優遇します。また、GPUオーケストレーション市場は、購買者が経験豊富なプラットフォームパートナーにアクセスできる場所、またはクラウドプロバイダーが本番使用に必要なカスタム運用作業の量を削減する場所で最も速く成長する可能性があることを意味します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソフトウェア主導の出が価値獲得を形成

ソフトウェアは2025年の収益の78.83%を占め、GPUオーケストレーション市場の購買者が付属サービスよりもコントロールレイヤーに最も高い価値を置いていることを示しています。ソフトウェア重視の構成は、企業がAIワークロードを本番環境に移行するにつれて、スケジューリングポリシー、オブザーバビリティ、ガバナンス、マルチテナントアクセス、および利用率管理を直接制御したいという事実を反映しています。GPUオーケストレーション市場では、ソフトウェアは多くの場合、同じハードウェアベースをチーム、優先順位、および環境全体でどれだけ効率的に共有できるかを決定する部分です。これが、より広いインフラスタックがマネージドクラウドおよび統合サービスを中心に拡大し続けた中でも、ソフトウェアが最大のシェアを獲得した理由です。購買者はまた、デプロイメント時間を短縮し、リソースアロケーション、キューポリシー、およびパフォーマンスモニタリングのための単一の管理プレーンを提供するソフトウェアプラットフォームを好む傾向があります。

サービスは2031年にかけてCAGR29.86%で成長すると予測されており、より小さなベースから始まったにもかかわらず、GPUオーケストレーション市場で最も成長の速いコンポーネントとなっています。この成長は、特に購買者がスケジューラーをストレージ、オブザーバビリティ、コンプライアンス、およびレガシー内部ツールと接続する必要がある場合、エンタープライズの採用には依然として大規模な設計および運用作業が伴うことを示しています。Anyscaleの2026年3月のリリースは、ラック対応スケジューリングと分数アロケーションを使用してNVIDIA H100およびH200フリートの高い利用率を維持した本番デプロイメントを指摘しており、十分に実装されたオーケストレーションはソフトウェアの購入だけでなく深い運用チューニングに依存するという見解を支持しています。[2]Anyscale、「AnyscaleがNVIDIA RTX PRO 4500 Blackwell Server EditionでマルチモーダルAIデータ処理コストを削減」、Anyscaleプレスリリース、anyscale.com KAIスケジューラーとDRAドライバーに関するNVIDIAのオープンソースの動きは、基本的なスケジューリングレイヤーの障壁を下げる可能性がありますが、GPUオーケストレーション市場の価値を、企業がパイロットからスケールされた運用に移行するのを支援する統合、ガバナンス、および最適化サービスへと押し進めます。時間の経過とともに、コンポーネントの構成は、GPUオーケストレーション市場がプラットフォームコントロールソフトウェアと、そのソフトウェアを複雑なエンタープライズ環境内で確実に機能させるために必要なサービスの両方を収益化し続けることを示唆しています。

デプロイメントモデル別:ハイブリッドアーキテクチャが地位を確立

クラウドは2025年のGPUオーケストレーション市場規模の52.69%を占め、マネージドクラウド環境が共有GPUキャパシティへの迅速なアクセスを求めるAIチームにとって最も簡単な出発点であり続けたことを確認しています。クラウドのリードは、マネージドKubernetes環境の運用上のシンプルさ、より速いプロビジョニング、および大規模な内部プラットフォームチームを最初に構築することなくオーケストレーションを開始できる能力から生まれました。GPUオーケストレーション市場の多くの購買者にとって、クラウドデプロイメントはまた、実際の本番ワークロードの下でキューポリシー、モニタリングモデル、およびチームレベルのアクセス制御をテストするために必要な時間を短縮しました。これにより、多くの組織がまだ最初の本番AIオペレーションパターンを確立していた時期に、クラウドが最大のデプロイメントモデルとなりました。また、ハイパースケーラーがオーケストレーションを自社のエコシステムに近づけ、マネージドコンピューティング消費と組み込みスケジューリングソフトウェアの間のリンクを強化するのに役立ちました。

ハイブリッドは2031年にかけてCAGR29.53%で拡大すると予測されており、GPUオーケストレーション市場が所有インフラとレンタルインフラの両方にわたるより分散した運用モデルへと移行していることを示しています。オンプレミスGPUハードウェアに投資した企業は、機密性の高いワークロードや規制されたデータを管理された環境に保ちながら、需要が急増したときにクラウドにバーストする柔軟性を求めています。SoftBankのInfrinia AI Cloud OSは、サービスとしてのKubernetesおよびサービスとしての推論を自動化するGPU AIデータセンター向けのソフトウェアスタックとして導入され、マルチ環境運用の管理におけるオーケストレーションソフトウェアの重要性の高まりを反映しています。KDDIの2026年4月のGPUクラウドサービス開始もこの方向性を支持しています。なぜなら、自動車AIトレーニング、ゲノミクス、および金融モデリングなどのセキュアでデータソブリンなユースケース向けに位置付けられていたためです。したがって、デプロイメントの構成は、GPUオーケストレーション市場が単純なクラウドスケジューリングから、複数のインフラ境界にわたってコスト、コンプライアンス、およびワークロード配置を管理できるより広いコントロールプレーンへとシフトしていることを示唆しています。

アプリケーション別:コアスケジューリングが主導しコスト管理が加速

GPUスケジューリングおよびアロケーションは2025年のGPUオーケストレーション市場の31.26%を占め、基本的なリソース配置がこのカテゴリーの中心的な価値提案であり続けることを確認しています。このレイヤーでの最大のシェアは論理的です。なぜなら、ほとんどの購買者が最初に解決しようとする問題は、どのワークロードがどのアクセラレーターを、いつ、どのキューポリシーの下で取得するかを決定する方法だからです。GPUオーケストレーション市場では、スケジューリングとアロケーションはまた、手動介入を強いることなく、クラスター、チーム、およびジョブタイプ全体でキャパシティを効果的に共有できるかどうかを決定します。この基盤的な役割により、コスト管理やガバナンスなどの隣接するアプリケーションがエンタープライズの購買決定においてより重要になっても、セグメントは大きく保たれています。また、コアスケジューリングで優れたパフォーマンスを発揮するベンダーは通常、より広いオーケストレーション機能をクロスセルする最初の機会を得ることを意味します。

モニタリングおよびコスト最適化は2031年にかけてCAGR29.64%で成長すると予測されており、GPUオーケストレーション市場がクラスターの稼働時間だけでなく、財務管理と可視性によってますます評価されていることを示しています。購買者は現在、どのチームがキャパシティを使用したか、アロケーションが優先順位と一致していたか、および本番トラフィックの下で時間の経過とともにインフラ効率がどのように変化したかを知りたいと思っています。NVIDIAの2026年のGPUあたり、ラックあたり、ワットあたりのトークン生産に関する議論は、インフラの使用を出力と効率に結びつける運用メトリクスへのより広い移行を反映しており、GPUオーケストレーション市場内でのモニタリングと最適化の高まる役割を支持しています。NVIDIAの2026年3月の分解された推論管理のためのGroveリリースはまた、オーケストレーションが静的スケジューリングを超えて本番AIサービングのより動的な制御へと拡大していることを示しています。このアプリケーションパターンは、GPUオーケストレーション市場が純粋なアロケーションソフトウェアから、スケジューリング、コストオブザーバビリティ、およびワークロードパフォーマンスを1つのプラットフォームで接続するより広いシステムへと移行していることを示しています。

注記: 個々のセグメントのすべてのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:プロバイダーが主導し産業系購買者がより速く拡大

クラウドサービスプロバイダーおよびGPUaaS(サービスとしてのGPU)プロバイダーは2025年の収益の32.71%を占め、GPUオーケストレーション市場で最大のエンドユーザーグループとなっています。彼らのリードは、これらのオペレーターが大規模な共有フリートを管理し、多くの顧客に対して同時にサービス品質を維持しながら、多様なワークロードを有限のアクセラレータープールに一致させなければならないという単純な事実を反映しています。GPUオーケストレーション市場では、これにより彼らは高度なキューポリシー、キャパシティパーティショニング、テナント制御、およびクラスターレベルのオブザーバビリティの早期採用者となっています。また、スケジューリング効率を改善する直接的な商業的理由があります。なぜなら、使用可能なキャパシティのわずかな向上でも、マージン、サービスの可用性、および拡張計画に影響を与える可能性があるためです。したがって、プロバイダーセグメントは、GPUオーケストレーション市場が新しいスケジューリングおよびガバナンス機能をどのように開発、テスト、および商業化するかの中心に留まっています。

製造業および動車は2031年にかけてCAGR29.28%で拡大すると予測されており、GPUオーケストレーション市場で最も成長の速いエンドユーザーセグメントとなっています。ここでの成長は、クラウドトレーニングを工場、車両、および産業システムに近い推論および意思決定ワークロードと調整する必要性を反映しています。Visteonの2026年3月のソフトウェア定義車両向けエッジツークラウドAI調停アーキテクチャの開始は、自動車向けデプロイメントが車両ハードウェアとクラウドインフラの間でAIワークロードを動的に分散し始めていることを示しました。Visteonは2026年6月にD6Sigmaで産業オートメーション向けにその方向性を強化し、GPU加速AIの使用を生産ラインに拡張し、GPUオーケストレーション市場全体でオーケストレーションされたエッジツークラウドアーキテクチャのケースを強化しました。産業AIプログラムが成熟するにつれて、GPUオーケストレーション市場は、工場分析、自動車開発、ロボティクス、および本番推論のための1つのコントロールレイヤーを必要とする購買者から恩恵を受ける可能性が高いです。

地域分析

北米は2025年のGPUオーケストレーション市場シェアの47.52%を占め、ハイパースケーラーの存在、エンタープライズAI需要、およびクラウドネイティブソフトウェアチームの密なエコシステムを組み合わせることで、地域のリードを維持しました。米国は、多くのマネージドGPUサービス、オーケストレーションソフトウェアベンダー、およびAIプラットフォームスペシャリストがそこに本社を置くか、そのクラウドエコシステムと密接に結びついているため、GPUオーケストレーション市場の中核的な成長エンジンであり続けています。この集中により、北米はオーケストレーション機能がエンジニアリング問題から商業製品へと最も速く移行する地域となっています。また、GPUオーケストレーション市場をマネージドKubernetesの採用、エンタープライズ推論のロールアウト、およびGPUガバナンスをボードレベルのインフラ問題として扱う推進と密接に結びつけています。Anyscaleの2026年6月のAzure Kubernetes ServiceおよびAzure Resource Manager上に構築されたネイティブAzure統合の開始は、北米のエコシステムがオーケストレーションを直接消費可能なエンタープライズソフトウェアレイヤーに変え続けていることを示しています。

ヨーロッパはGPUオーケストレーションの第2位の地域市場であり続け、規制されたエンタープライズワークロード、ソブリンコンピューティングの優先事項、および監査可能なインフラ制御の必要性によって需要が推進されています。ドイツと英国は、自動車AI、金融サービス、およびライフサイエンスがすべてスケジューリングポリシーとワークロードのトレーサビリティが重要な本番環境に依存しているため、際立っています。この地域はまた、GPUオーケストレーション市場にガバナンス重視の需要プロファイルを与えています。なぜなら、購買者はリソースアクセス、ワークロード配置、および運用の一貫性を文書化できるソフトウェアを必要とすることが多いためです。NVIDIAの2026年3月のアムステルダムでのKubeCon EuropeでのGPU DRAドライバーをCNCFガバナンスの下に置く動きは、オープン標準とコミュニティ主導のインフラコンポーネントに対するより広いヨーロッパの好みを支持しています。したがって、ヨーロッパはGPUオーケストレーション市場の最も速く成長している部分でなくても、エンタープライズグレードのオーケストレーションにとって重要な地域であり続けています。

アジア太平洋は2031年にかけてCAGR29.45%で拡大すると予測されており、GPUオーケストレーション市場で最も成長の速い地域となっています。日本はその勢いの主要な源であり、KDDIが2026年4月にGPUクラウドを開始し、SoftBankがマルチテナントGPU AIデータセンター向けに国内で開発されたソフトウェアスタックとしてInfrinia AI Cloud OSを導入しました。[3]SoftBank Corp.、「AIデータセンターソフトウェアスタック『Infrinia AI Cloud OS』発表」、SoftBankコーポレートニュース、softbank.jp GMO インターネットはまた、2026年3月にマネージドSlurm GPUクラウドサービスにNVIDIA HGX B300を導入し、地域の高度なマネージドコンピューティングインフラへのアクセスを強化しました。南米および中東・アフリカはGPUオーケストレーション市場では依然として小規模ですが、ソブリンAIキャパシティ、国内データ処理、および業界固有のクラウド需要が初期デプロイメントを支援し始めている両地域はより関連性が高まっています。

競合状況

GPUオーケストレーション市場は高度に集中しており、NVIDIAはそのソフトウェアのフットプリントがハードウェア管理からスケジューリング、ワークロードガバナンス、およびオープンソースエコシステムへの影響力にまで拡大しているため、構造的に強力な地位を占めています。同社の基盤的なGPU技術の制御は、オーケストレーション機能がどのように公開され、標準化され、本番AI環境に統合されるかを形成する上での優位性を与えています。NVIDIAは2024年11月にKAIスケジューラーをオープンソース化し、2026年3月にGPU DRAドライバーをCNCFに寄贈することでその地位を強化しました。これらの動きは、その好ましいスケジューリングモデルがより広いインフラエコシステムを通じて広がるのを助けます。同時に、ハイパースケーラーはマネージドKubernetesおよびGPUクラウドサービスにリソース管理を直接組み込むことができるため、GPUオーケストレーション市場の強力な参加者であり続けています。このダイナミクスはGPUオーケストレーション市場の上位を競争的に保ちますが、大規模な購買者が依然として複数のクラウドとオンプレミスの資産にわたって中立的なオーケストレーションを必要とするため、フィールドを完全に閉じるわけではありません。

スペシャリストベンダーは、ハイパースケーラーネイティブツールが通常提供するよりも深いワークロードロジック、より強力なコスト可視性、およびクロスクラウド運用のより良いサポートを提供することで競争しています。Anyscaleの2026年6月のAzure統合は良い例です。なぜなら、顧客のテナンシー、セキュリティ、および請求構造を維持しながら、そのオーケストレーションモデルをネイティブのAzure運用パターンに取り込んだためです。Databricksはまた、2026年にAI Runtimeを導入し、自社のソフトウェア環境内でのトレーニングとファインチューニングのためのスケーラブルなサーバーレスNVIDIA GPUアクセスを提供しました。これは、オーケストレーションがより広いデータおよびAIプラットフォームにどのように吸収されているかを示しています。[4]Databricks、「AI Runtimeの導入:DatabricksでのトレーニングとファインチューニングのためのスケーラブルなサーバーレスNVIDIA GPU」、Databricksブログ、databricks.com これらの動きは、GPUオーケストレーション市場を狭いスケジューリングニッチから、開発者のワークフロー、インフラポリシー、および運用コスト管理を形成するより広いプラットフォーム機能へと移行させるため重要です。オーケストレーションをMLワークフロー、エンタープライズガバナンス、およびマネージドクラウド消費と接続できるベンダーは、カテゴリーが成熟するにつれてより強力な地位を保持する可能性が高いです。

GPUオーケストレーション市場はまた、特にマルチクラウドブローカレッジ、垂直化されたオーケストレーション、およびエネルギー対応クラスター管理において、新規参入者のためのオープンスペースを持っています。2025年にMRS Energy and Sustainabilityに掲載された研究は、フェデレーテッドカーボンインテリジェンスフレームワークがハードウェアテレメトリとグリッドデータを組み合わせて異種フリート全体でリアルタイム最適化を行えることを示し、純粋な利用率改善を超えたスケジューリングソフトウェアの長期的な道筋を示唆しています。これは、GPUオーケストレーション市場における将来の競争が基本的なキューイングロジックよりも、プラットフォームがガバナンス、運用コスト、および持続可能性を同時に最適化できるかどうかに依存する可能性があるため重要です。したがって、このフィールドは依然として活発であり、上位でのリーダーシップは見えていますが、複雑なマルチ環境または高コンプライアンスのワークロード問題を解決するスペシャリストにとって意味のある余地がまだ残っています。

GPU オーケストレーション産業リーダー

NVIDIA Corporation

Amazon.com, Inc.

Microsoft Corporation

Google LLC

IBM Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年6月:AnyscaleはAnyscale on Azureのパブリックプレビューを開始しました。これはAzure Kubernetes ServiceおよびAzure Resource Manager上に構築されたネイティブ統合であり、企業が自社のAzureテナンシー内で完全に本番規模のAIワークロードを構築・運用できるようにします。このオファリングは既存のMicrosoft Azureコンサンプションコミットメントから引き落とされ、コンピューティングガバナンスされたソブリンAIを外部モデルAPIコスト構造の代替として位置付けています。

- 2026年6月:Visteon CorporationはQualcomm Technologiesとの協力で開発された産業オートメーション向けの新しいエッジAI製品ラインD6Sigmaを導入しました。CognitoAI-IoTプラットフォームおよびQualcomm Dragonwing IQ9シリーズプロセッサ上に構築されたD6Sigmaは、GPU加速リアルタイムコンピュータビジョンとAI推論を自動車および電子機器製造の生産ラインにもたらし、自動車GPUオーケストレーションのユースケースをトレーニングクラスターから工場フロアエッジAIへと拡張します。

- 2026年4月:KDDI Corporationは、日本の大阪堺データセンターにあるNVIDIA GB200 NVL72上に構築された商業GPUコンピューティングサービスであるKDDI GPUクラウドのサービス申し込みの受け付けを開始しました。このサービスは、日本のデータ主権の優先事項に対応するセキュアなキャリアグレードのネットワーク環境で、自動車AIモデルトレーニング、ゲノム研究、および金融市場モデリングを特に対象としています。

- 2026年3月:NVIDIAはアムステルダムでのKubeCon EuropeでGPU向けダイナミックリソースアロケーション(DRA)ドライバーをCNCFに寄贈し、主要なGPUスケジューリングプリミティブをコミュニティガバナンスに移行しました。同じイベントで、NVIDIAはGPUクラスター全体で分解されたLLM推論ワークロードを管理するためのオープンソースKubernetes APIであるGroveをリリースし、llm-d推論スタックとの統合を発表しました。

グローバルGPUオーケストレーション市場レポートの範囲

GPUオーケストレーション市場は、オンプレミス、クラウド、およびハイブリッド環境全体でGPUリソースのアロケーション、スケジューリング、スケーリング、およびモニタリングを自動化、管理、および最適化するソリューションとサービスをカバーしています。レポートの範囲には、エンドユーザー産業全体で人工知能、機械学習、ハイパフォーマンスコンピューティング、データ分析、およびグラフィックス集約型アプリケーションなどのワークロードをサポートするために使用されるGPUオーケストレーションプラットフォームの分析がまれています。

GPUオーケストレーション市場レポートは、コンポーネント(ソフトウェア、およびサービス)、デプロイメントモデル(クラウド、オンプレミス、およびハイブリッド)、アプリケーション(GPUスケジューリングおよびアロケーション、ワークロードオーケストレーション、クラスター管理、ガバナンスおよびマルチテナンシー、ならびにモニタリングおよびコスト最適化)、エンドユーザー(クラウドサービスプロバイダーおよびサービスとしてのGPUプロバイダー、ITおよびテクノロジー企業、BFSI、ヘルスケアおよびライフサイエンス、製造業および自動車、ならびにその他のエンドユーザー)、および地域(北米、ヨーロッパ、アジア太平洋、南米、ならびに中東・アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されています。

| ソフトウェア |

| サービス |

| クラウド |

| オンプレミス |

| ハイブリッド |

| GPUスケジューリングおよびアロケーション |

| ワークロードオーケストレーション |

| クラスター管理 |

| ガバナンスおよびマルチテナンシー |

| モニタリングおよびコスト最適化 |

| クラウドサービスプロバイダーおよびサービスとしてのGPUプロバイダー |

| ITおよびテクノロジー企業 |

| BFSI |

| ヘルスケアおよびライフサイエンス |

| 製造業および自動車 |

| その他のエンドユーザー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| ヨーロッパ | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| その他のヨーロッパ | |

| アジア太平洋 | 中国 |

| 日本 | |

| 韓国 | |

| インド | |

| 東南アジア | |

| その他のアジア太平洋 | |

| 南米 | |

| 中東・アフリカ |

| コンポーネント別 | ソフトウェア | |

| サービス | ||

| デプロイメントモデル別 | クラウド | |

| オンプレミス | ||

| ハイブリッド | ||

| アプリケーション別 | GPUスケジューリングおよびアロケーション | |

| ワークロードオーケストレーション | ||

| クラスター管理 | ||

| ガバナンスおよびマルチテナンシー | ||

| モニタリングおよびコスト最適化 | ||

| エンドユーザー別 | クラウドサービスプロバイダーおよびサービスとしてのGPUプロバイダー | |

| ITおよびテクノロジー企業 | ||

| BFSI | ||

| ヘルスケアおよびライフサイエンス | ||

| 製造業および自動車 | ||

| その他のエンドユーザー | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| 東南アジア | ||

| その他のアジア太平洋 | ||

| 南米 | ||

| 中東・アフリカ | ||

レポートで回答された主要な質問

GPUオーケストレーションの2026年の規模はどのくらいですか?

GPUオーケストレーション市場は2026年に23.1億米ドルであり、2026年から2031年にかけてCAGR28.71%で2031年までに81.6億米ドルに達すると予測されています。

GPUオーケストレーションプラットフォームの採用を推進しているものは何ですか?

需要は、大規模モデルのトレーニング、推論の複雑性の増大、GPU利用率を改善するための圧力、およびクラウドとオンプレミス環境にわたるハイブリッドGPU運用へのシフトによって推進されています。

最も速く拡大しているデプロイメントモデルはどれですか?

ハイブリッドは最も速く成長しているデプロイメントモデルであり、2031年にかけてCAGR29.53%が予測されています。企業が所有するGPUクラスターとクラウドバーストキャパシティを組み合わせているためです。

現在収益をリードしているアプリケーション領域はどれですか?

GPUスケジューリングおよびアロケーションが2025年の収益の31.26%でリードしており、コアリソース配置がオーケストレーションソフトウェアの主要なユースケースであり続けることを示しています。

最も速く成長しているエンドユーザーグループはどれですか?

製造業および自動車は最も速く成長しているエンドユーザーセグメントであり、2031年にかけてCAGR29.28%が予測されており、エッジツークラウドAIおよびソフトウェア定義車両プログラムによって支援されています。

最も強い成長見通しを提供している地域はどこですか?

アジア太平洋は2031年にかけてCAGR29.45%で最も強い成長見通しを持っており、新しいGPUクラウドの開始と日本などの市場における国内オーケストレーションイニシアチブによって支援されています。

最終更新日: