南米自動車高性能電気自動車市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

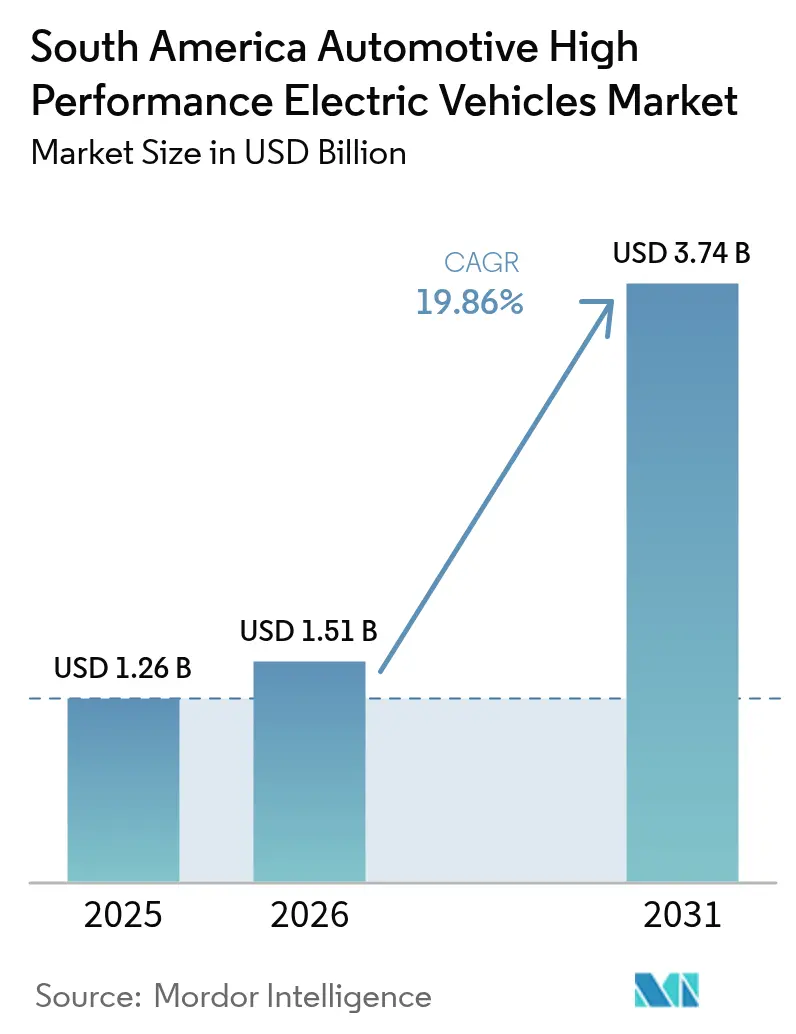

| 基準年の市場規模 (2025) | 1.26 十億米ドル |

| 市場規模 (2026) | 1.51 十億米ドル |

| 市場規模 (2031) | 3.74 十億米ドル |

| 成長率 (2026 - 2031) | 19.86% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる南米自動車高性能電気自動車市場分析

南米自動車高性能電気自動車市場規模は2025年に12億6,000万USDと評価され、2026年の15億1,000万USDから2031年には37億4,000万USDに達すると推定され、予測期間(2026年〜2031年)中の年平均成長率(CAGR)は19.86%となっています。この持続的な拡大は、中国OEMの積極的な参入、既存自動車メーカーによる大規模な現地化コミットメント、リチウムトライアングルを基盤とした地域サプライチェーン統合など、複数の相互に絡み合う要因を反映しています。乗用車が販売台数を牽引していますが、ラストマイル配送事業者が運営コスト削減を追求するなか、小型商用フリートはより速いペースで拡大しています。フレックス燃料の歴史的背景からプラグインハイブリッドが現在リードしていますが、公共直流充電コリドーの整備と価格性能比の改善に伴い、バッテリー電気自動車の普及が急速に進んでいます。政策は両刃の剣であり、ブラジルのMOVERプログラムは低排出車両に報奨を与える一方、エタノールロビーが完全なバッテリー電気自動車インセンティブを遅らせており、メーカーと投資家にとって複雑な競争環境を生み出しています。

主要レポートのポイント

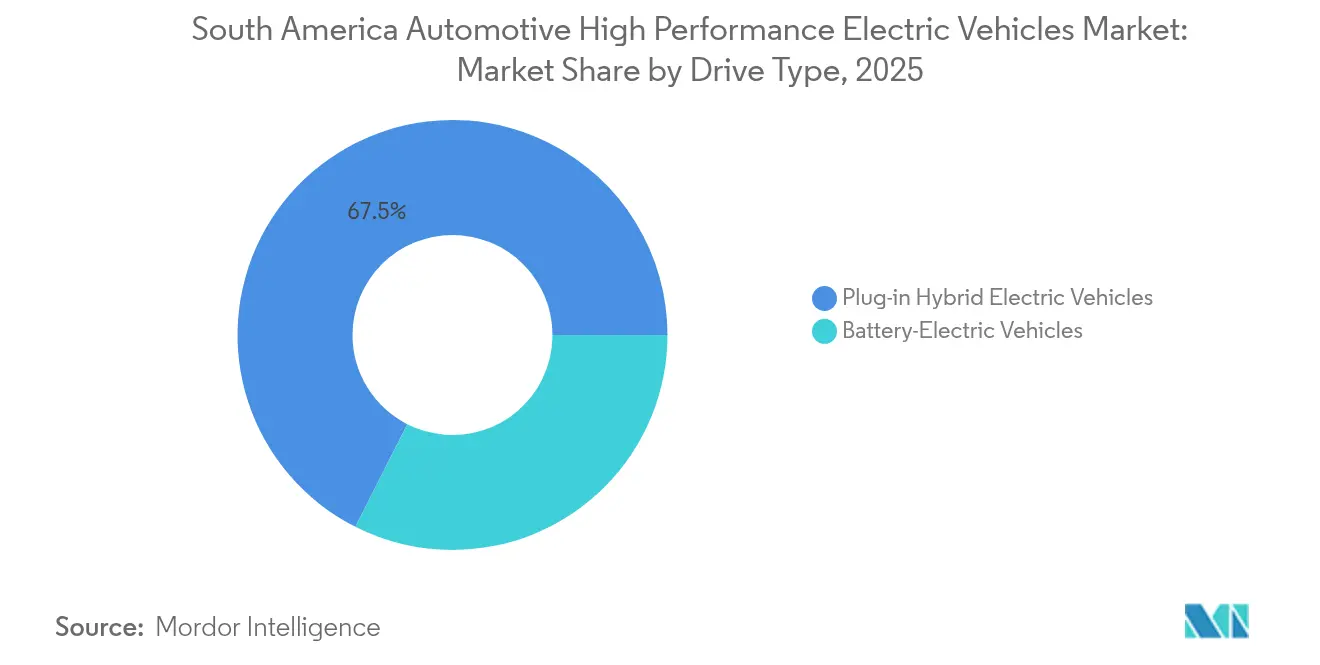

- 駆動タイプ別では、プラグインハイブリッドが2025年の南米電気自動車市場シェアの67.54%をリードし、バッテリー電気自動車は2031年までに年平均成長率(CAGR)17.91%で拡大する見込みです。

- 車両タイプ別では、乗用車が2025年の南米電気自動車市場規模の85.76%を占め、小型商用車は2031年にかけて年平均成長率(CAGR)19.05%で成長しています。

- 最大出力別では、201〜400kWセグメントが2025年の南米電気自動車市場規模の55.68%のシェアを獲得し、400kW超のシステムは年平均成長率(CAGR)16.74%で成長する見込みです。

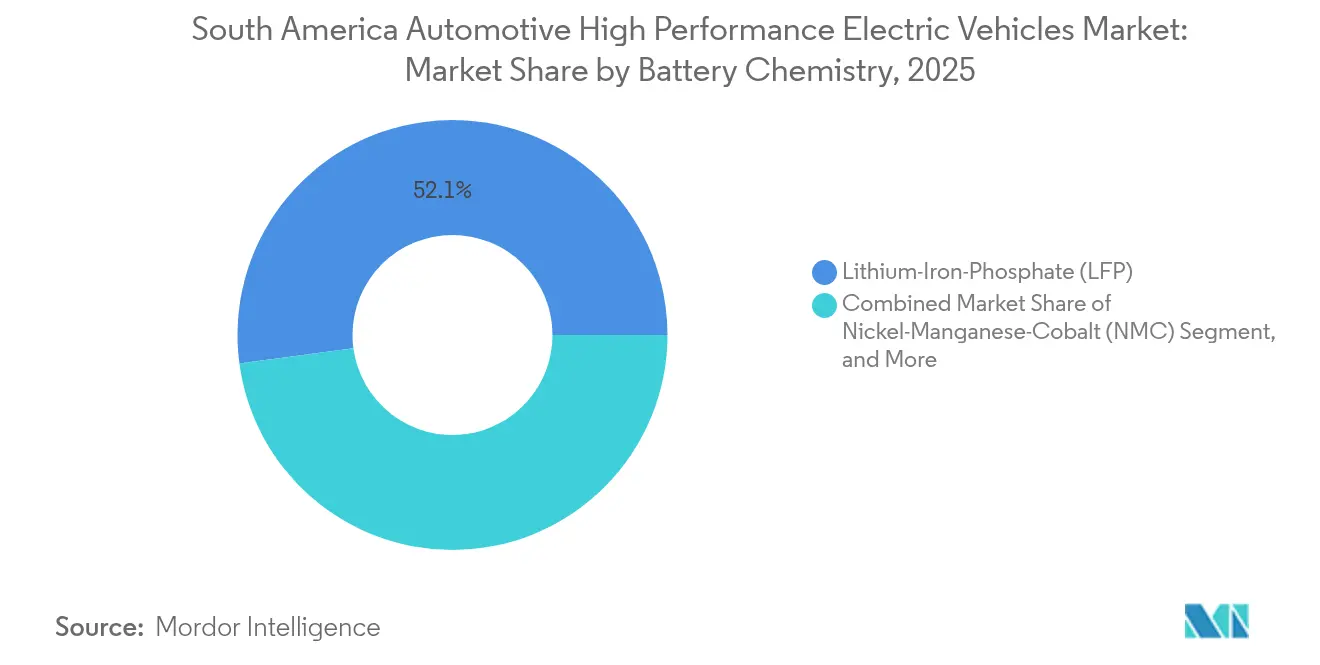

- バッテリー化学別では、リン酸鉄リチウムが2025年の南米電気自動車市場規模の52.12%のシェアを保持し、ニッケルマンガンコバルトバッテリーが最速の年平均成長率(CAGR)21.01%を記録しています。

- 価格帯別では、5万USD未満のモデルが2025年の南米電気自動車市場規模の57.54%のシェアを占め、5万1〜7万5,000USDの価格帯は年平均成長率(CAGR)16.32%で上昇しています。

- 地域別では、ブラジルが2025年の南米電気自動車市場シェアの65.02%を支配し、ウルグアイは2031年までに最速の年平均成長率(CAGR)19.26%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

南米自動車高性能電気自動車市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | 年平均成長率(CAGR)予測への影響(〜%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| リチウムトライアングルのサプライチェーンを地域バッテリー電気自動車製造に統合 | +4.1% | チリ、アルゼンチン、ボリビアの生産、ブラジルの組立 | 長期(4年以上) |

| 公共直流急速充電コリドーの急速な拡大 | +3.2% | ブラジル、チリ、アルゼンチンのコア市場 | 中期(2〜4年) |

| 中国プレミアム・バリュー参入企業による価格性能差の縮小 | +3.7% | ブラジル、アルゼンチン、チリ(地域拡大を含む) | 中期(2〜4年) |

| メルコスール関税免除による高性能EV輸入の増加 | +2.8% | ブラジル、アルゼンチン、ウルグアイ(パラグアイへの波及を含む) | 短期(2年以内) |

| OEM現地化 - 例:BMW アラクアリ プラグインハイブリッドラインアップ | +2.1% | ブラジル製造拠点、地域輸出 | 長期(4年以上) |

| プレステージ・モータースポーツ・マーケティング(インテルラゴスEVラップレコード) | +1.4% | ブラジル主要市場、アルゼンチン二次市場 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

公共直流急速充電コリドーの急速な拡大

ブラジルは2035年までに15万台の充電器設置を目標とし、25億USDを必要とし、航続距離不安を解消するための国家コミットメントを示しています。[1]「ブラジル、EV充電器15万台目標を設定」、T&D World、T&D World編集部、tdworld.com クリチバのエレクトロセンターは電力負荷を動的に管理し、ソフトウェアがグリッドとの相互作用を最適化し、導入コストを抑制する方法を示しています。BYDとRaízen Powerは、ブラジルの85%再生可能エネルギーグリッドを活用した充電ステーションを共同設置し、南米電気自動車市場に独自のサステナビリティの物語を提供しています。ウルグアイはEvergoとVentusが資金提供する240台の充電器(うち40%が急速充電)でこの勢いを補完し、小規模経済でも迅速に全国規模のカバレッジに近づけることを証明しています。チリは急成長する電気バスフリートを中心に展開を進め、公共調達を民間利用ネットワークの触媒として活用しています。

メルコスール関税免除による高性能EV輸入の増加

ブラジルの決議97/2018号は輸入関税を35%からゼロに一時的に引き下げ、中国OEMが2023年のバッテリー電気自動車輸入の92%を占め、魅力的な価格で高スペックモデルをショールームに溢れさせることを可能にしました。アルゼンチンは2025年に同様の措置を延長し、関税ゼロ販売の地域的な窓口を拡大しました。メーカーは、2026年に35%に達するブラジルの段階的な関税再導入に先立ち、7,000台を事前配置するために急いだ。2024年中に、ブラジルの高性能EV輸入は229%急増し、財政的障壁が取り除かれると潜在需要が確認されました。免除フェーズは次世代製品に対する消費者の期待を高め、既存企業に早期の現地生産を迫っています。

OEM現地化 – BMW アラクアリ プラグインハイブリッドラインアップ

BMW は2025年にサンタカタリーナ工場のプラグインハイブリッド向け改修に2億USDを投資し、レガシーブランドが地域コンテンツとエタノールブレンドに適したハイブリッドアーキテクチャで低コスト輸入品に対抗する方法を示しています。[2]「BMWがアラクアリ工場に2億USDを投資」、SteelOrbis、steelorbis.com Volkswagen のアルゼンチンにおける5億8,000万USDのアマロクプログラムも同様の道を歩み、輸出目標とメルコスール規則のバランスを取っています。Great Wall Motorは2028年までに完全ノックダウン(CKD)キットから60%現地部品への移行を進め、中国からのサプライチェーン規模を維持しながら既存企業の現地化手法を取り入れています。現地化は技術移転を促進します。BMWの最初のフレックス燃料プラグインハイブリッドのキャリブレーションは、ブラジルの高度と温度サイクルに特化して設計されています。トヨタのソロカバ工場の年間10万台ハイブリッド生産への拡大は、現地化がコスト管理と規制適合を支える方法を示しています。[3]「Great Wallがブラジルでの現地化を加速」、Valor Econômico、valor.globo.com

プレステージ・モータースポーツ・マーケティング(インテルラゴスEVラップレコード)

フォーミュラEの2025/26シーズン開幕戦がサンパウロで開催され、モータースポーツに精通した観客に電気性能を披露する注目の舞台を提供します。南米の観客は加速とハンドリングを重視しており、ライブでのラップレコード挑戦は初期世代の電気自動車から残る先入観を変える可能性があります。BYDはインテルラゴスでトラックデイイベントを開催し、静粛性が遅さを意味しないことを証明し、価格競争力を超えたブランド信頼性を強化しています。このタイミングは現地生産モデルを中心としたマーケティング強化と一致しており、サーキットでの成功をショールームの製品と結びつけています。モータースポーツの活性化は地域のソーシャルメディアチャンネルにも波及し、アルゼンチンなどの隣接市場全体で認知度を効率的に高めています。

制約の影響分析*

| 制約 | 年平均成長率(CAGR)予測への影響(〜%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| フレックス燃料内燃機関代替品に対する高い車両価格 | -3.4% | ブラジル主要市場、地域への波及 | 短期(2年以内) |

| ブラジルにおけるバッテリー電気自動車財政インセンティブを遅らせるバイオエタノールロビー | -2.8% | ブラジル国家政策、メルコスールへの影響 | 長期(4年以上) |

| 地方都市外における800V超急速充電器の展開の遅れ | -2.1% | ブラジル、アルゼンチン内陸部 | 中期(2〜4年) |

| 水力発電の干ばつによるグリッド安定性への懸念 | -1.9% | ブラジル、エクアドル、地域相互接続 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ブラジルにおけるバッテリー電気自動車財政インセンティブを遅らせるバイオエタノールロビー

サトウキビ産業は年間353億リットルを生産し、強力な議会の支持を受けており、バッテリー電気自動車専用インセンティブは政治的に困難な状況にあります。[4]「ブラジルのバイオエネルギー2025」、エネルギー調査会社(EPE)、epe.gov.br RenovaBioのようなプログラムは脱炭素化クレジットをバイオ燃料に向け、電気オプションを脇に追いやっています。ペトロブラスはエタノールインフラに22億USDを充当し、長期的な需要期待を強化しています。その結果、液体燃料を依然として消費するハイブリッドは完全なバッテリー電気自動車よりも政策的に通りやすく、充電インフラの整備が進んでいるにもかかわらず移行を遅らせています。

水力発電の干ばつによるグリッド安定性への懸念

干ばつにより、エクアドルのコカ・コド・シンクレアダムは2024年に出力が30%に低下し、ブラジルの109GW水力発電フリートに対する同様のリスクを予示しています。国際エネルギー機関(IEA)はラテンアメリカの水力発電容量が2060年までに10%低下する可能性があると警告し、電気自動車の排出量主張を支えるクリーンエネルギーの基盤を危うくしています。電力会社は変動性を相殺するために分散型太陽光発電と蓄電池を検討していますが、グリッド計画者は乾季の大規模充電負荷について依然として慎重です。この不確実性により、一部のフリート事業者はグリッドのピーク時に独立して運用できるプラグインハイブリッドや航続距離延長型バンを好む傾向があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

駆動タイプ別:ハイブリッドが移行期のギャップを埋める

プラグインハイブリッド電気自動車は2025年の南米高性能電気自動車市場の67.54%のシェアを保持し、シームレスな航続距離保証を提供するブラジル全国のエタノールポンプに支えられています。バッテリー電気自動車の販売台数は充電器の普及と総所有コストの改善に伴い、年平均成長率(CAGR)17.91%で増加しています。消費者は移動距離と給油の利便性を考慮し、都市間移動の信頼性のためにハイブリッドを選択することが多いです。ソロカバで拡大されたトヨタのフレックス燃料ハイブリッドプログラムは、グローバルプラットフォームがエタノール互換性のために現地化できる方法を示しています。

南米高性能電気自動車市場は、OEMがバイオハイブリッド技術を磨くにつれて変化し続けています。Stellantisは、より小さなバッテリーと効率的なエタノールエンジンを組み合わせたバイオハイブリッドドライブトレインに56億EURの予算の一部を充当し、購入価格を下げながら排気CO₂を削減しています。Renault-Geelyの協力は、コスト効率の高い中国アーキテクチャに基づいた低排出クロスオーバーをもたらし、中価格帯のオプションを多様化しています。政府フリートは、充電器密度と一致する予測可能な都市走行サイクルがある場合に純粋なバッテリー電気自動車の早期採用者となっていますが、インフラが地方都市外でも同等になるまで、個人購入者はハイブリッドを好む傾向があります。

注記: 個別セグメントのセグメントシェアはレポート購入後に入手可能

車両タイプ別:商用フリートが電動化を牽引

乗用車は2025年の南米高性能電気自動車市場規模の85.76%を占め、ブラジルの都市部における個人利用需要に支えられています。しかし、配送事業者が燃料費とメンテナンスコストの削減を追求するため、小型商用車は年平均成長率(CAGR)19.05%で最も速く成長しています。デポを拠点とした夜間充電はダウンタイムを最小化し、公共インフラのギャップを回避するため、フリートにとって経済性が明確です。

フリートの電動化は政策支援も引き付けています。ペルー、パラグアイ、チリはグリーントランジット補助金を電気バスとバン調達に充て、工場生産量を安定させる大量注文を確保しています。U PowerとUalabeeはバッテリー交換式バンを使用して8万台のライドヘイリング代替を目標とし、高稼働率車両の創造的なモデルを示しています。供給が安定するにつれ、商用車の総コスト同等性は2027年以前に予測され、中古電気自動車の二次市場を育て、個人採用を触媒する量を増やします。

最大出力別:中出力システムが主流

201〜400kWのシステムが2025年の南米高性能電気自動車市場規模の55.68%のシェアを獲得し、都市間混合使用に適した資本コストと充電速度のバランスを反映しています。都市タクシー、配送バン、プレミアムセダンはすべてこの範囲に収まり、充電器の稼働率を高めています。

400kW超の超高出力設備は年平均成長率(CAGR)16.74%で拡大していますが、回収期間がより重いグリッドアップグレードを正当化する貨物コリドーと高級志向のハブに主に限定されています。ABBのMCS1200は技術的な準備を示しています。それでも、事業者は大都市圏外での長い許可取得とトランスフォーマーのリードタイムに直面しています。200kW未満の家庭・職場向けソリューションは夜間充電のために持続し、集合住宅においてコスト効率の高いニッチを確保しています。

バッテリー化学別:コストがリン酸鉄リチウムのリーダーシップを牽引

リン酸鉄リチウムは熱帯気候における熱安定性と低いkWhあたりドル価格のおかげで2025年に52.12%のシェアを保持しています。メーカーは豊富な地域リチウム炭酸塩を活用してリン酸鉄リチウム正極材工場に供給し、輸送費と輸入関税を削減しています。

ニッケルマンガンコバルトセルは、プレミアムSUVが500kmの航続距離に高エネルギー密度を必要とするため、年平均成長率(CAGR)21.01%で成長すると予測されています。Stellantisは最近、前駆体精製を現地化するためにアルゼンチンを拠点とするバッテリー材料ハブを発表し、リン酸鉄リチウムとのコスト差を縮小しています。リン酸鉄リチウムブレードやナトリウムイオンなどの先進化学は探索段階にとどまっていますが、南米電気自動車産業における大量普及に不可欠な5万USD未満のクロスオーバー目標を実現できる可能性があります。

注記: 個別セグメントのセグメントシェアはレポート購入後に入手可能

価格帯別:手頃な価格が販売量を左右

5万USD未満のモデルが2025年の南米高性能電気自動車市場規模の57.54%を占め、価値認識が早期採用を左右することを示しています。輸入関税の免除期間はショールーム価格を抑制してきましたが、予定されている引き上げはOEMに現地組立を迫るでしょう。

5万1〜7万5,000USDの価格帯は、中産階級の消費者が購買力を高め、先進運転支援機能を備えた長距離SUVを求めるにつれ、最速の年平均成長率(CAGR)16.32%を記録しています。7万5,000USD超のプレミアムセグメントは、サンパウロ、サンティアゴ、モンテビデオを中心としたライフスタイル購入にとどまっています。しかし、ハロモデルは将来の中価格帯ローンチに技術を波及させるブランディングの役割を果たし、トリム全体の機能競争を持続させています。

地域分析

ブラジルは2025年の南米高性能電気自動車市場シェアの65.02%を保持する中核であり、自動車メーカーはすでにバッテリー、組立、充電アライアンスにまたがる230億USD超の電動化投資を誓約しています。フレックス燃料の普及が戦略を形成しており、ハイブリッドはエタノールの炭素フットプリントの優位性を活用し、純粋なバッテリー電気自動車は公共充電器が最も密集する都市で競争しています。政府のMOVERプログラムは現地生産の低排出車両に税制優遇を重ね、ヒュンダイ、トヨタ、BYDからの工場コミットメントを加速させています。輸入品への関税引き上げはブラジル国内の生産拠点をさらに強化し、関税保護が終了した後の価格安定化に貢献するでしょう。

アルゼンチンは高成長の可能性を示しています。EV輸入への関税撤廃により消費者はグローバルモデルに即座にアクセスでき、一方でVolkswagenは2027年に向けて電動化バリアントを含む5億8,000万USDのアマロクラインを準備しています。同国のリチウム鉱床は電池グレードの炭酸塩輸出を支えており、Rio TintoによるArcadiumの買収は精製所の拡大に必要な資本を注入しています。通貨変動とマクロリスクは残っていますが、低コストの再生可能エネルギー資源と原材料の賦存量は、垂直統合を求めるOEMを引き付ける競争優位性を提供しています。

ウルグアイは小規模ながら、人口1万人あたり17.4台の電気自動車という一人当たり普及率でリードし、2031年まで年率19.26%で成長すると予測されています。民間セクターの充電ポイント投資はすでにほとんどの都市間ルートを実用的なものにしています。チリは準備指数で次位にランクし、2024年5月に133%の販売増を記録し、中国以外では大陸最大の電気バスフリートを展開しています。コロンビアやペルーなどの二次市場は低い基盤から上昇しており、混雑した首都での大気質規制によるインセンティブが与えられています。パラグアイはイタイプー水力発電の余剰電力を活用して国内組立の電気バスを近隣諸国に販売し、ブロック全体のサプライチェーンの多様性を拡大しています。

競争環境

中国OEMが既存企業の歴史的な優位性を侵食するにつれ、競争は断片化しています。BYDの垂直統合戦略は鉱山からショールームまでのコスト管理を実現し、ブラジルのバッテリー電気自動車チャンネルの主要なシェアを維持しています。Stellantisはマルチブランドネットワークを活用し、56億EURの地域戦略予算の下で40の電動化モデルを発表することで対抗しています。ハイブリッド中心のトヨタはエタノールの専門知識を活用し、価格に敏感な購入者に訴求するフレックス燃料ハイブリッド生産の拡大に20億USDをコミットし、長距離充電停止を回避しています。

戦略的論理は二極化しています。中国ブランドはコストとソフトウェアイノベーションを推進し、顧客を独自のエコシステムに囲い込むOTA機能を展開しています。伝統的なOEMはハイブリッドとバイオ燃料のシナジーを活用し、ドライブトレインの多様性と確立されたアフターセールスカバレッジによる差別化を目指しています。パートナーシップが境界を曖昧にしており、RenaultはモジュラーEVプラットフォームのためにGeelyを活用し、WEGなどの地域サプライヤーは新たな価値プールを獲得するために電気駆動装置と充電器に軸足を移しています。

技術競争は充電ネットワークとバッテリー工場を中心に激化しています。BYDとRaízenは再生可能電力契約に結びついたエネルギーとモビリティのバンドルパッケージを推進しています。ABB、シーメンス、および地域インテグレーターは、800Vアーキテクチャが普及する前に400kW公共急速充電器を供給するために競争しています。ソフトウェアの相互運用性と決済標準が決定的な要因となる可能性があり、過去数十年の通信業界の競争を彷彿とさせます。したがって、南米電気自動車市場が成熟するにつれ、資金力のあるプレーヤーがニッチな専門企業を買収する形での統合が進む可能性が高いです。

南米自動車高性能電気自動車業界リーダー

BYD Co. Ltd.

BMW Group

Tesla Inc.

Porsche AG

Volkswagen AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:BYDはブラジルの製造施設の操業タイムラインを戦略的に変更し、2026年末までに完全稼働する見込みとなったと発表しました。この調整により、年間15万台の生産という野心的な目標は延期され、様々な課題に対応した生産目標の再調整を反映しています。

- 2025年4月:RenaultとGeelyはブラジルでの合弁事業を正式に立ち上げ、地域の自動車業界を再形成することを目指した刺激的なパートナーシップを発表しました。この協力により、慎重に選定された23のディーラーネットワークを通じて車両が提供され、顧客がこの革新的な製品ラインナップに容易にアクセスできるようになります。

- 2024年12月:U PowerとUalabeeは、革新的なバッテリー交換式電気自動車(EV)フリートを導入するための戦略的パートナーシップを締結しました。両社の野心的な目標は、今後3年間で合計10万台のライドヘイリングユニットを展開し、都市交通に革命をもたらし、持続可能なモビリティソリューションを推進することです。

南米自動車高性能電気自動車市場レポートの範囲

南米自動車高性能電気自動車市場は、自動車高性能電気自動車における最新のトレンドと技術開発、駆動タイプ、車両タイプ、国別の需要、および南米全域の主要自動車高性能電気自動車メーカーの市場シェアをカバーしています。

| バッテリー電気自動車(BEV) |

| プラグインハイブリッド電気自動車(PHEV) |

| 乗用車 |

| 小型商用・ユーティリティ車両 |

| 中型・大型商用車 |

| 200kW未満 |

| 201〜400kW |

| 400kW超 |

| リン酸鉄リチウム(LFP) |

| ニッケルマンガンコバルト(NMC) |

| ニッケルコバルトアルミニウム(NCA) |

| 先進固体電解質・高シリコンプロトタイプ |

| 5万未満 |

| 5万1〜7万5,000 |

| 7万5,001〜10万 |

| 10万超 |

| ブラジル |

| アルゼンチン |

| チリ |

| ペルー |

| コロンビア |

| ウルグアイ |

| その他の南米諸国 |

| 駆動タイプ別 | バッテリー電気自動車(BEV) |

| プラグインハイブリッド電気自動車(PHEV) | |

| 車両タイプ別 | 乗用車 |

| 小型商用・ユーティリティ車両 | |

| 中型・大型商用車 | |

| 最大出力別 | 200kW未満 |

| 201〜400kW | |

| 400kW超 | |

| バッテリー化学別 | リン酸鉄リチウム(LFP) |

| ニッケルマンガンコバルト(NMC) | |

| ニッケルコバルトアルミニウム(NCA) | |

| 先進固体電解質・高シリコンプロトタイプ | |

| 価格帯別(USD) | 5万未満 |

| 5万1〜7万5,000 | |

| 7万5,001〜10万 | |

| 10万超 | |

| 国別 | ブラジル |

| アルゼンチン | |

| チリ | |

| ペルー | |

| コロンビア | |

| ウルグアイ | |

| その他の南米諸国 |

レポートで回答される主要な質問

南米電気自動車市場の現在の規模と2031年までの規模はどのくらいですか?

市場は2026年に15億1,000万USDの価値を有し、年平均成長率(CAGR)19.86%を反映して2031年までに37億4,000万USDに達すると予測されています。

最大のシェアを持つ国と最も速く成長している国はどこですか?

ブラジルが地域販売の65.02%を支配し、ウルグアイが2031年まで年平均成長率(CAGR)19.26%で最高の予測成長率を記録しています。

普及を促進する最も重要な単一の要因は何ですか?

公共直流急速充電コリドーの急速な拡大は、航続距離への信頼性を向上させることで予測年平均成長率(CAGR)に約3.2パーセントポイントを加えています。

今日の販売構成においてプラグインハイブリッドが主流である理由は何ですか?

プラグインハイブリッドはブラジルの全国エタノールインフラを活用し、充電器の整備が進む中でドライバーに柔軟な給油と航続距離不安の軽減を提供しています。

完全なバッテリー電気自動車の普及を依然として抑制している主要な障壁は何ですか?

フレックス燃料車に対する高い車両価格、地方都市外での800V超急速充電器の展開の遅れ、強力なバイオエタノールロビー活動がすべて近期のバッテリー電気自動車の勢いを抑制しています。

最終更新日: