中東・アフリカ航空機MRO市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

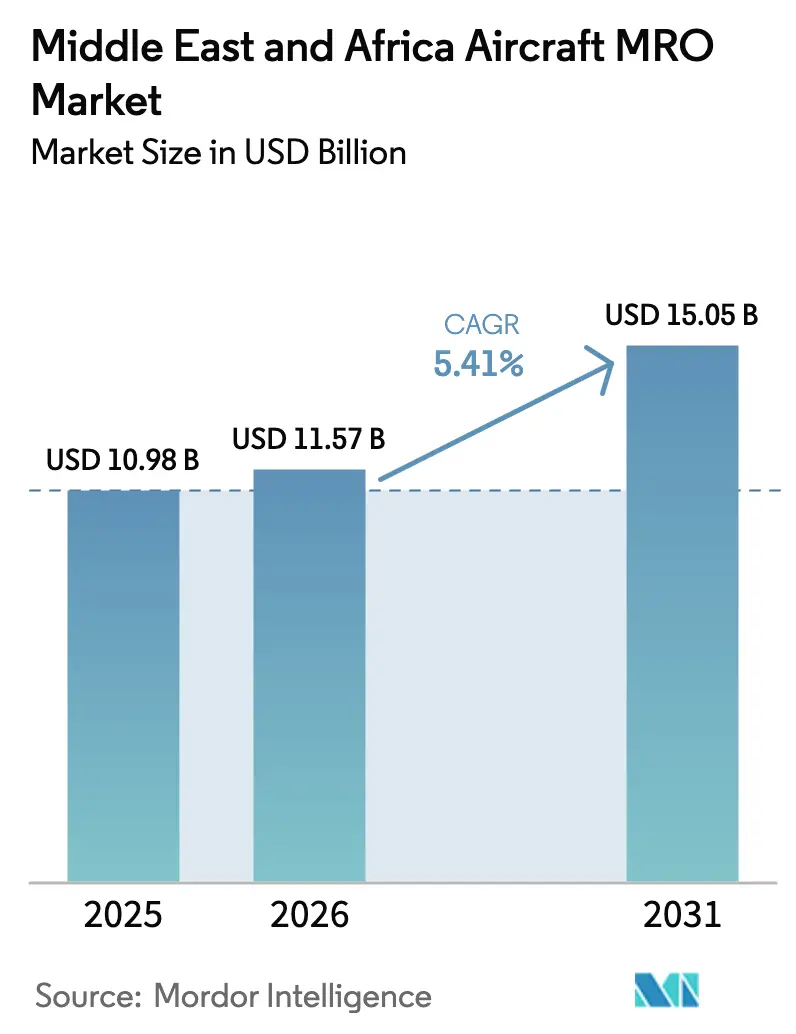

| 基準年の市場規模 (2025) | 10.98 十億米ドル |

| 市場規模 (2026) | 11.57 十億米ドル |

| 市場規模 (2031) | 15.05 十億米ドル |

| 成長率 (2026 - 2031) | 5.41% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中東・アフリカ航空機MRO市場分析

中東・アフリカ航空機MRO市場規模は2025年に109億8,000万USDと評価され、2026年の115億7,000万USDから2031年には150億5,000万USDに達すると予測されており、予測期間(2026年~2031年)のCAGRは5.41%です。

湾岸諸国におけるMROハブへの投資拡大、アフリカのフラッグキャリア間の協調的枠組み、そして予知保全の急速な普及が、エンジン・コンポーネント・ライン整備における対応可能な作業量を拡大しています。この勢いは、格安航空会社戦略の下でのナローボディ機隊の拡大、軍需の国内サプライヤーへの振り向けを促す防衛分野の現地化義務、そしてデジタルツインとリアルタイム健全性監視を組み合わせたOEMのパワー・バイ・ザ・アワー契約によって強化されています。同時に、ライセンス取得済み技術者の不足や航空部品物流における地政学的なボトルネックがターンアラウンドサイクルを長期化させてAOGコストを押し上げており、オペレーターはローテーブル部品の備蓄や事前配置在庫条項の交渉を余儀なくされています。OEM系プロバイダーが長期サービス契約にアナリティクスを組み込む一方、独立系サードパーティショップは柔軟な生産能力とマルチプラットフォーム認可で対抗しており、航空機MRO市場全体に渡って複雑な競争環境が形成されています。

レポートの主要なポイント

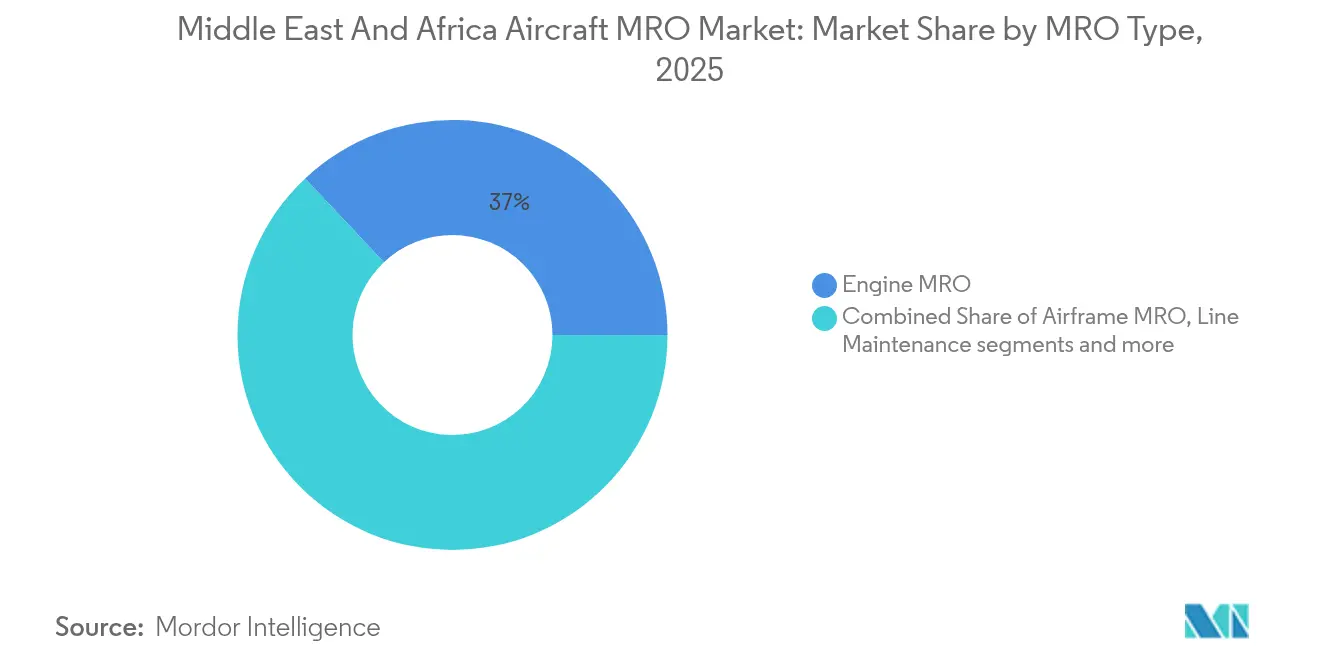

- MROタイプ別では、エンジン作業が2025年に37.02%のシェアでトップとなり、ライン整備は機上サービスの普及を反映して2031年にかけてCAGR 6.05%で最も速い成長が見込まれます。

- 航空セグメント別では、民間航空が2025年の収益の64.72%を占め、軍事プログラムはサウジアラビアとUAEの現地化目標に牽引され最速のCAGR 6.92%を記録する見通しです。

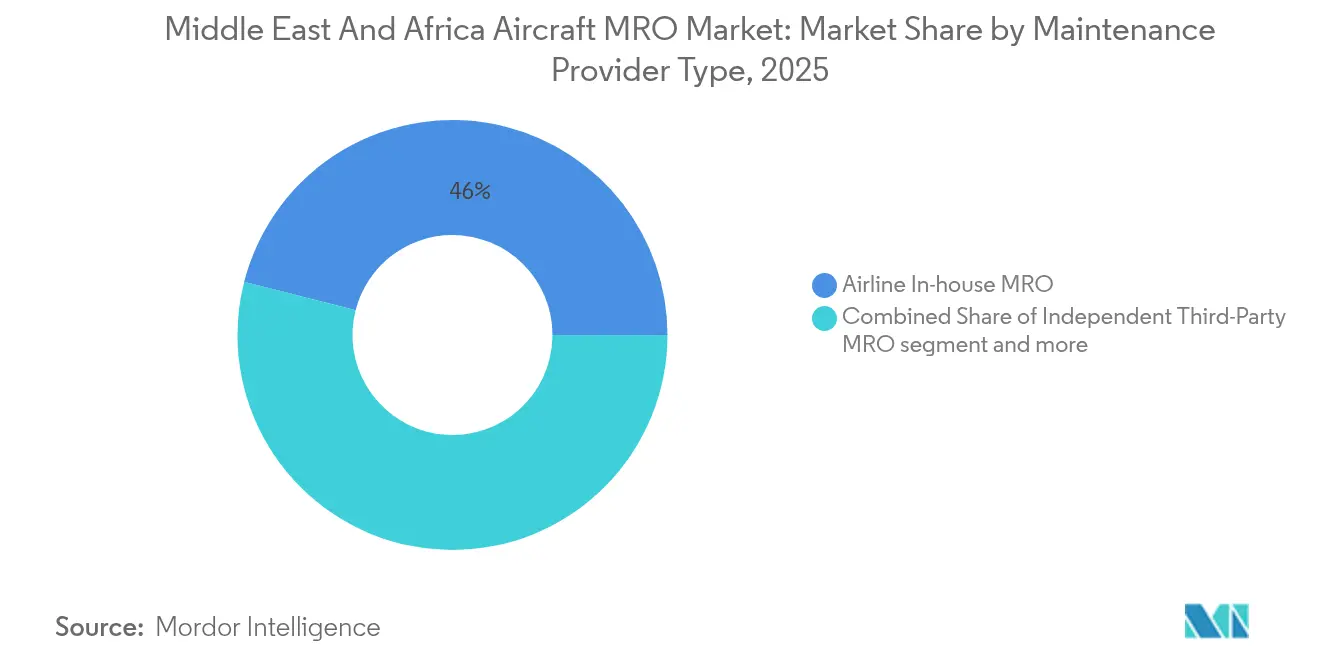

- 整備プロバイダー別では、航空会社自社ショップが2025年の航空機MRO市場において46.02%のシェアを保持しています。一方、OEM系プロバイダーはパワー・バイ・ザ・アワー契約における予知アナリティクスを活用して CAGR 6.7%で前進しています。

- 地域別では、中東が2025年の収益の68.01%を占め、アフリカは5つのナショナルキャリアがエンジンとコンポーネントのリソースを共有することで2031年にかけて最も急峻なCAGR 6.95%を達成する軌道に乗っています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

中東・アフリカ航空機MRO市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 湾岸諸国およびアフリカのフラッグキャリアによるフリート更新プログラム | +1.2% | UAE、サウジアラビア、カタール、エチオピア、エジプト | 中期(2~4年) |

| GCCおよび北アフリカにおける格安航空会社の拡大 | +0.9% | UAE、サウジアラビア、エジプト、モロッコ | 短期(2年以内) |

| OEMパワー・バイ・ザ・アワー・サービス契約の採用拡大 | +0.8% | 中東、アフリカの主要ハブ | 中期(2~4年) |

| 国内エンジンMRO能力を支援する防衛現地化イニシアチブ | +0.7% | サウジアラビア、UAE、トルコ、エジプト | 長期(4年以上) |

| 機上型およびモバイル型エンジンMROサービス提供の拡大 | +0.6% | ドバイ、ドーハ、アディスアベバ、ヨハネスブルク | 短期(2年以内) |

| 地域MROハブによる予知保全アナリティクスの採用 | +0.5% | UAE、カタール | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

湾岸諸国およびアフリカのフラッグキャリアによるフリート更新プログラム

湾岸諸国およびアフリカの航空会社は、A320neo、737 MAX、777X、A350型機への機材更新を進めており、LEAP-1A、GEnx、Trent XWBエンジンの初期ショップビジット需要が急増しています。[1]Ethiopian Airlines、「フリート情報」、ethiopianairlines.com GE Aerospaceはドバイおよびドーハにおけるテストセルのアップグレードに1,000万USDを投資し、次世代機の作業需要に対応しています。[2]GE Aerospace、「中東オンウィングサポート拡大」、geaerospace.com 新しい機体は燃料節約をもたらす一方、運航コスト保証を維持するためにOEMの修復インターバルへの厳密な遵守が求められます。オーバーホールスロットを早期に確保した航空会社はディスパッチ信頼性において優位に立ち、競合他社を数年先まで容量を予約するよう促します。これにより前倒しされた需要が、世界的な機隊拡大を上回るペースでエンジンサービス収益の成長を加速させています。

GCCおよび北アフリカにおける格安航空会社の拡大

Flydubai、Air Arabia、Jazeera Airwaysは1日11飛行時間を超える高稼働率のナローボディ機隊を運航しており、Aチェックサイクルを圧縮してライン整備需要を増幅させています。FlydubaiはドバイワールドセントラルにおいてUSD 1億9,000万の施設を開設し、航空機を6~8時間でターンアラウンドできる追加のナローボディベイを設置してスケジュール遅延を最小化しています。SafranのカサブランカLEAPショップは北アフリカのLCCに同様のモデルを提供し、オペレーターがヨーロッパへのフェリーフライトを避けられるようにしています。変動費型整備プラン、コンポーネントプーリング、パワー・バイ・ザ・アワー契約はLCCのキャッシュフロープロファイルに合致し、重整備収益を地域ハブへと誘導しています。LCCに特徴的な短い予約期間は、一夜の返却を保証できるプロバイダーに有利に働き、GCCおよび北アフリカ全体でラインサービスの取扱量を増大させています。

OEMパワー・バイ・ザ・アワー・サービス契約の採用拡大

EmiratesはTrent 900エンジンへのRolls-RoyceのTotalCareを延長し、Qatar AirwaysはGEnx機隊にHoneywellのGoldCareを適用し、Ethiopian AirlinesはCFM56エンジンをフライトアワー方式で運用しています。これらの契約には、予定外の取り外しを30~60日前に予測するリアルタイムエンジン健全性フィードが組み込まれており、航空会社の収益損失を抑制するとともに、OEMがサテライトストアに部品を事前配置することを可能にしています。データパイプラインを持たない独立系MROは、ライセンスチャンネルパートナーになるか高付加価値エンジン作業を失うリスクがあります。オペレーターは、ワイドボディ機隊において15年超の複数年カバレッジ条項で証明されているPBH構造が提供する予算の確実性を重視しています。OEMはデジタルインサイトをライフサイクル部品販売に転換し、アフターマーケットへの浸透度を全体的に高めています。

国内エンジンMRO能力を支援する防衛現地化イニシアチブ

サウジアラビアのGAMIは2030年までに国内での装備品維持を50%とすることを目標としており、UAEのAMMROCはアル・アインにある121万平方フィートの複合施設を運営し、民間規格の非破壊検査および推力測定が可能です。トルコのエスキシェヒルの基地では、F-110エンジンのオーバーホールを民間規格のCFM56ユニットとともに行い、技術移転を促進しています。軍の資本予算は、平時に稼働率が低い工具、クリーンルーム、認定テストセルに投資され、民間顧客向けの余剰能力を生み出しています。ワイドボディキャリアはこれらの施設における余剰スロットを確保し、防衛グレードの品質管理の恩恵を受けています。

阻害要因の影響分析*

| 阻害要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 熟練整備技術者の不足と定着の課題 | -0.9% | アフリカ、中東の新興ハブ | 短期(2年以内) |

| エンジン部品および材料サプライチェーンに影響を与える地政学的不安定性 | -0.7% | 紅海回廊、通関集中型アフリカ市場 | 短期(2年以内) |

| アフリカにおけるPart-145整備規格の調和の不足 | -0.6% | 複数のアフリカ民間航空局、非EASA地域 | 中期(2~4年) |

| 非GCC市場におけるエンジンコンポーネントの通関手続きの長期化 | -0.5% | 西アフリカおよび中央アフリカ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

熟練整備技術者の不足と定着の課題

Boeingはアフリカが2042年までに22,000人の新規ライセンス技術者を必要とすると予測していますが、現在の地域訓練パイプラインが毎年卒業させるエンジニアは500人未満にすぎません。[3]Aviation Week Network、「技術者不足が世界のMROに迫る」、aviationweek.com 湾岸のショップは、EASA Part-66およびFAAライセンス保有の人材を自国の航空会社と直接争い、基本給を2桁台で押し上げてMROの営業利益率を圧迫しています。ビザ要件と住居費が外国人雇用をさらに制限し、一方でキャリア間の引き抜きがUAEフリーゾーンにおける離職率を15%超に押し上げており、人員規模拡大の遅れがJoramcoのアンマンにおける5ライン増設のような新しいハンガーの稼働率低下をもたらすリスクがあります。この人材不足は適正な能力を低下させ、航空機MRO市場の予測CAGRから0.9ポイントを差し引く要因となっています。

エンジン部品および材料サプライチェーンを混乱させる地政学的不安定性

2024年後半における紅海での船舶攻撃により、喜望峰回りの航海時間が10~14日延長され、エンジンのローテーブル部品や標準部品キットの運賃が高騰しました。アフリカのオペレーターは、手動検査体制と不統一な関税により、最大3週間の追加通関手続きに直面しています。航空会社は着陸装置、アビオニクス、APUを含む高価値コンポーネントを備蓄して遅延リスクをヘッジしており、それにより本来機隊拡大の財源となるべき運転資金が固定化されています。保税倉庫を持たない中小MROはより高い滞船料を負担し、事前通関済み部品在庫を持つ大手プロバイダーにAOGビジネスを奪われています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

MROタイプ別:ライン整備が勢いを増す

エンジン作業は最大のプールを形成し、2025年の航空機MRO市場シェアの37.02%を占めました。しかし、機上ボアスコープ検査とモバイル修理に支えられたライン整備は、2031年にかけてCAGR 6.05%で他のすべてのセグメントを上回る成長が見込まれます。ラインサービスに帰属する航空機MRO市場規模は2025年に29億4,000万USDに達し、GCCの格安航空会社機隊が迅速なターンアラウンドを優先することを背景に、2031年には41億9,000万USDに達すると予測されています。プロバイダーは携帯型テストセル、エンジンウォッシュリグ、モバイルボアスコープスイートに投資してダウンタイムを短縮しており、GE AerospaceとLufthansa Technikがドバイおよびドーハのハブでのデプロイメントをリードしています。高サイクルナローボディ機隊がAチェックおよび是正作業の需要を増幅させ、MROがハンガーベイではなく空港ランプ全域に技術者を配置することを促しています。

ライン整備の成長はコンポーネント調達全体に波及効果をもたらします。モバイルエンジンチームは、即時部品を必要とするアクセサリーギアボックスの漏れ、ブリードバルブの故障、軽微なホットセクションの損傷を発見することが多くあります。Safran Landing Systemsが設立予定の東アフリカ事務所は、着陸装置介入のための予知部品供給を目指しています。継続的なライン活動はショップビジット間隔を圧縮し、プロバイダーはスループットとリソース負荷のバランスを取ることを求められます。エンジンMROは依然として資本集約型であり、CFM56およびLEAPの完全オーバーホールはショップビジット1回当たり200万~400万USDに及びます。したがって、オペレーターは引き続き、認定テストセルとOEMライセンスを備えた施設に重整備を割り当てます。これらの構造的な違いにより、両セグメントは共存し、それぞれが航空機MRO市場内において独自の価値プールを形成しています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

航空別:民間需要が主導し、軍事作業が加速

民間航空はA320neoおよび737 MAX機隊の拡大に支えられて2025年の価値の64.72%を牽引し、2031年にかけてCAGR 6.63%を維持する軌道にあります。LEAP-1AやCFM56-7Bなどのナローボディエンジンは6,000~8,000飛行サイクルごとに性能回復が必要であり、予測可能なショップ作業量を生み出しています。Emirates EngineeringのUSD 9億5,000万の施設はA380および777型機のワイドボディチェックを担い、Ethiopian MROは100,000ポンド推力セルでGEnx-1Bのテストを行い、両社は地域のサードパーティ作業のハブとして位置づけられています。一般航空およびビジネスジェット活動は取扱量こそ小さいものの、機体当たりのプレミアム収益が高く、プロバイダーにGulfstreamおよびBombardier認可の追加を促しています。

歴史的に海外へ送られていた軍事作業は急速に現地化が進んでいます。サウジアラビアのGE90モジュールプログラムおよびAMMROCのUH-60、C-130、F-110エンジンに対するオールタイプ認可は、欧州から湾岸へと支出を振り向けています。軍用機隊に紐づく航空機MRO市場規模は2025年の38億5,000万USDから2031年には57億4,000万USDへと拡大する見込みです。C-130ハーキュリーズおよびAirbus C295などのデュアルユースプラットフォームは、平時の閑散期に防衛ショップが能力をクロスセルすることを可能にしています。一方、特にAW139およびS-92回転翼機のヘリコプターMROは、動的コンポーネントオーバーホールの反復的な作業量を加えています。UAV整備は黎明期にありますが成長しており、BoeingグループのInsituがアブダビにScanEagleおよびIntegratorプラットフォーム向けのUASセンターを開設し、航空機MRO市場における将来の多様化を示しています。

整備プロバイダータイプ別:OEM系ショップが最も速く拡大

自社航空会社組織は2025年の航空機MRO市場シェアの46.02%を支配し、専属機隊と自ホームベースへの近接性を活かして競争力のあるスロット配分を実現しています。Emirates Engineering、Saudia Technic、Ethiopian MROは2024年に合計400万労働時間超を管理しながら、オーバーヘッドを相殺するためのサードパーティ収益の獲得も追求しています。しかし、OEM系ネットワークはデータリッチなサービスプランとエンジン健全性アナリティクスに支えられてCAGR 6.7%で拡大しています。Lufthansa TechnikのAVIATARはリアルタイム航空機データとジョブカードスケジューリングを統合してターンアラウンドタイムを最大15%短縮しており、航空会社がバンドル契約で重整備を移管することを促しています。GE Aerospaceは2つのオンウィングサポートステーションを運営しており、これらは現在LEAPを包含し、まもなくGE9Xの迅速ターンラインも含む見込みとなり、航空機MRO市場全体でそのフットプリントを固めています。

独立系サードパーティプロバイダーであるJoramco、Turkish Technic、Sanadは、柔軟なスロット提供とマルチOEMカバレッジで能力のギャップを埋めています。JoramcoのHangar 7は5つのナローボディラインを追加し、同時受け入れ能力を22機に拡大し、Turkish TechnicはIndiGoのA320neoに対して複数年の返却前チェックに署名し、コスト効率の高いオーバーホールへの需要を裏付けています。チャンネルパートナー協定は独立系事業者の関連性を維持するものとなっており、SanadはSAMENA地域における初の非OEM LEAP MROとなることで航空機MRO市場における自社のシェアを強化しています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

地域分析

中東は2025年の航空機MRO市場収益の68.01%を生み出し、ドバイ、ドーハ、リヤドのハブ運営によって30社の航空会社にわたる1,400機超のエンジンを整備しています。Emirates EngineeringのワイドボディドックはA380および777のオーバーホールを担い、flydubaiのUSD 1億9,000万のハンガーは迅速なナローボディのスループットに注力しています。サウジアラビアの現地化プログラムは国内での付加価値創出を促進しており、Saudia TechnicとAir France-KLMのパートナーシップを通じてGE90モジュール作業の少なくとも50%がジェッダのショップに割り当てられることがその例です。Qatar Airwaysが計画しているHGT1700 APU施設はMENA地域初であり、当地域のコンポーネントスキルセットを拡大し、Airbus A350オペレーター向けの能力を増強します。

アフリカは現在規模こそ小さいものの、最も速い成長が見込まれ、CAGR 6.95%で2025年の34億9,000万USDから2031年にはほぼ52億2,000万USDに拡大する見込みです。Ethiopian Airlines、EgyptAir、Kenya Airways、Royal Air Maroc、SAA TechnicalがAFRAコンソーシアムを結成して調達を共同化し、共同エンジンテストセルを開発することで、海外MRO支出の削減を目指しています。エチオピアのアディスアベバのハブではすでにCFM56、LEAP、GEnxエンジンを処理しており、EgyptAirのヘルワン施設はロシア原産ヘリコプターおよび防衛協定に基づくC295輸送機に対応するために拡張されています。ナイジェリアがラゴスおよびアブジャにBoeing認定ショップを誘致する計画が実現すれば、年間2億USDの海外支出が国内での付加価値創出に転換される可能性があります。ただし、その成功は通関の近代化と安定した電力供給にかかっています。

競争環境

航空機MRO市場における競争は、3つの運営アーキタイプによって形成されています。Emirates Engineering、Abu Dhabi Aviation、Saudia Technic(SAEI)などの湾岸ハブは、大陸間トラフィックを整備するために、ワイドボディドック、エンジンテストセル、コンポーネントショップを単一キャンパスに統合することで規模の経済を追求しています。個別の機隊規模の限界を認識したアフリカのキャリアは、AFRAAを通じて工具、認可、購買力などのリソースを共有し、湾岸の競合他社とのコスト格差を縮小しています。サウジアラビア、UAE、トルコの防衛主導の施設は、現地化義務を活用して軍への投資を民間作業、特にデュアルユースのC-130ヘリコプタープラットフォームに償却しています。

技術統合がプロバイダーを差別化しています。Lufthansa TechnikのAVIATAR、GE AerospaceのFlightPulse、Rolls-RoyceのEngine Health Managementは、予定外の取り外しを削減し部品在庫を最適化するアクショナブルなアナリティクスを提供します。ブロックチェーンによる部品追跡はビジネス航空でパイロット運用されていますが、民間への普及はまだ限定的です。規制上の適用範囲が対応可能市場を規定しており、EASAとFAAのデュアル認可は国境を越えた機会を解放しますが、単一機関の認可のみを持つショップは国内機隊に限定されます。したがって、トッププロバイダーは価格決定力を維持するために認証の幅と能力の専門性のバランスを取っています。

中東・アフリカ航空機MRO産業リーダー

Emirates Engineering

Abu Dhabi Aviation

EDGE Group PJSC

Joramco

Saudia Technic (SAEI)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:EmiratesとGAMECOは、Airbus A380およびBoeing 777機隊の重整備サポートを延長するための複数年契約に署名し、技術基準への継続的な運航効率とコンプライアンスを確保しました。

- 2025年11月:Air ArabiaとLufthansa Technikは、Air Arabiaが保有する43機のAirbus A320ceoの運航効率を支援するCFM56-5Bエンジンの包括的MROサービスに関する長期契約に署名しました。

- 2025年4月:AJW GroupはFlySafairとの間で30機のB737NG機を対象とする長期PBHサポートプログラムを確保しました。この契約にはPBHカバレッジ、プールアクセス、修理管理が含まれ、南アフリカのオペレーターの拡大する機隊の整備作業の合理化と継続的な効率性を保証します。

中東・アフリカ航空機MRO市場レポートの調査範囲

航空機MROとは、航空機およびその部品の継続的な耐空性を確保するために行われる作業を指します。MROサービスプロバイダーは、耐空性指令および修理への準拠のもとで、オーバーホール、検査、交換、欠陥是正、および改修の実施を行います。

市場はMROタイプ、航空、整備プロバイダータイプ、地域によって区分されています。MROタイプ別では、機体MRO、エンジンMRO、コンポーネント・改修MRO、ライン整備に区分されています。航空別では、民間航空、軍事航空、一般航空、無人航空機(UAV)に分類されています。UAVの調査範囲は軍事用途に限定されています。整備プロバイダータイプ別では、航空会社自社MRO、独立系サードパーティMRO、OEM系MROに分類されています。本レポートは中東およびアフリカ各国の市場規模と予測も提供しています。市場規模および予測は、上記すべてのセグメントについて金額(USD)ベースで提供されています。

| 機体MRO |

| エンジンMRO |

| コンポーネント・改修MRO |

| ライン整備 |

| 民間航空 | ナローボディ |

| ワイドボディ | |

| リージョナルジェット | |

| 軍事航空 | 戦闘 |

| 輸送 | |

| 特殊任務 | |

| ヘリコプター | |

| 一般航空 | ビジネスジェット |

| 民間ヘリコプター | |

| 無人航空機 |

| 航空会社自社MRO |

| 独立系サードパーティMRO |

| OEM系MRO |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| カタール | |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| エジプト | |

| その他のアフリカ |

| MROタイプ別 | 機体MRO | |

| エンジンMRO | ||

| コンポーネント・改修MRO | ||

| ライン整備 | ||

| 航空別 | 民間航空 | ナローボディ |

| ワイドボディ | ||

| リージョナルジェット | ||

| 軍事航空 | 戦闘 | |

| 輸送 | ||

| 特殊任務 | ||

| ヘリコプター | ||

| 一般航空 | ビジネスジェット | |

| 民間ヘリコプター | ||

| 無人航空機 | ||

| 整備プロバイダータイプ別 | 航空会社自社MRO | |

| 独立系サードパーティMRO | ||

| OEM系MRO | ||

| 地域別 | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| カタール | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

2026年における中東・アフリカ航空機MRO市場の規模はどのくらいですか?

航空機MRO市場規模は2026年に115億7,000万USDとなり、2031年には150億5,000万USDに達すると予測されています。

当地域で最も速く成長しているMROセグメントはどれですか?

ライン整備は機上修理とモバイルサービスチームに牽引され、2031年にかけてCAGR 6.05%で拡大する見込みです。

OEM系MROプロバイダーがシェアを拡大している理由は何ですか?

予知アナリティクスとパワー・バイ・ザ・アワー契約を組み込むことで、コストの可視性を求める航空会社に訴求するデータ主導のスケジューリングとリスク移転を可能にしています。

地域のMRO成長を制約している課題は何ですか?

技術者不足と地政学的なサプライチェーンの混乱が、ターンアラウンドタイムを長期化させ、オペレーターの運転資金要件を増大させています。

防衛関連MROの現地化に最も積極的に投資している国はどこですか?

GAMIの50%現地化義務およびAMMROCとSaudia Technicにおける大規模拡張を通じ、サウジアラビアが地域の防衛MRO投資をリードしています。

最終更新日: