微粉化PTFE市場規模およびシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

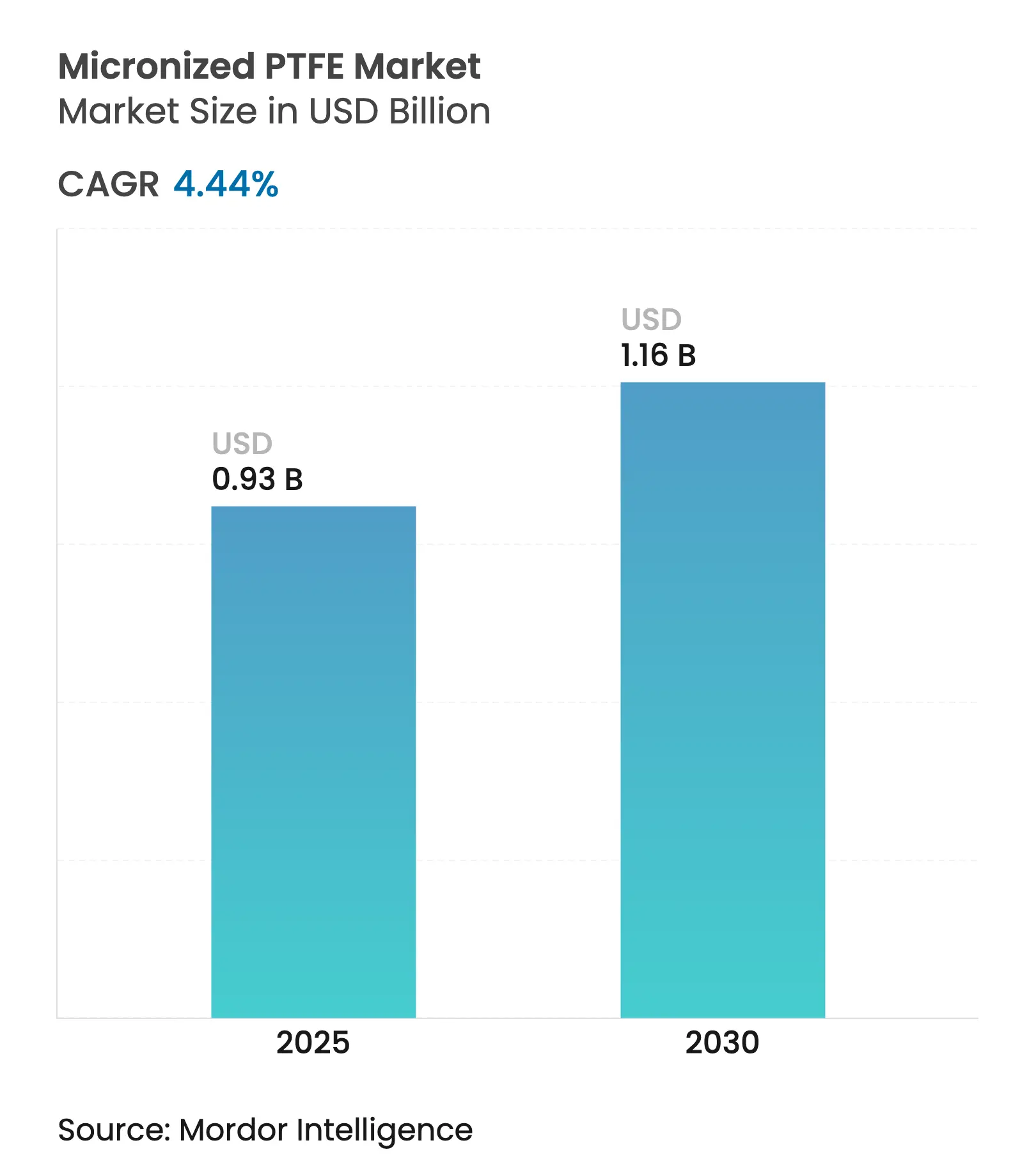

| 市場規模 (2025) | 0.93 十億米ドル |

| 市場規模 (2030) | 1.16 十億米ドル |

| 成長率 (2025 - 2030) | 4.44% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる微粉化PTFE市場分析

微粉化PTFE市場規模は2025年に9億3,000万米ドルと推定され、予測期間(2025年〜2030年)において年平均成長率4.44%で成長し、2030年までに11億6,000万米ドルに達する見込みです。市場の成長は、高性能自動車、電子機器、および半導体用途における需要を支える代替不可能なトライボロジー特性および耐薬品性によって支えられており、PFAS規制の強化にもかかわらず需要が持続しています。アジア太平洋地域の生産コスト優位性、深い電子機器サプライチェーン、および急速に進む電気自動車の普及により、同地域は世界的な数量拡大の最前線に位置し続けています。一方、プレミアムコーティング、ドライブトレイン潤滑剤、および付加製造用改質剤の急速な普及は、コモディティ数量から付加価値ニッチへのシフトを示しています。エンドツーエンドのプロセス管理を維持し、最高水準の排出捕集システムに投資するメーカーは、マージンを守りながら厳化するコンプライアンス制度に対応するうえで最も有利な立場にあります。

主要レポートのポイント

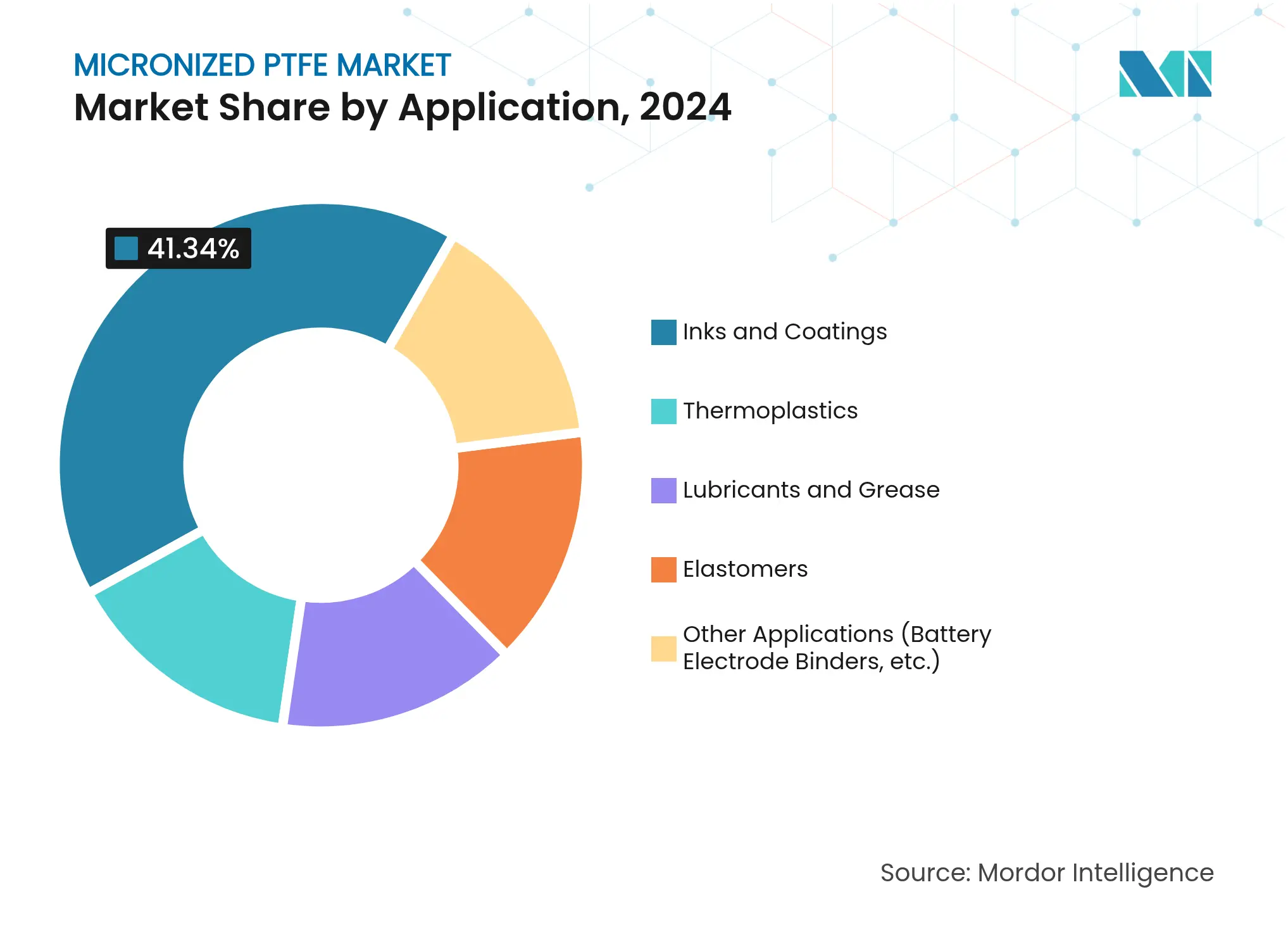

- 用途別では、インキおよびコーティングが2024年の微粉化PTFE市場シェアで41.34%を占めてトップとなりました。一方、潤滑剤およびグリースは微粉化PTFE市場において2030年まで年平均成長率5.45%で拡大する見込みです。

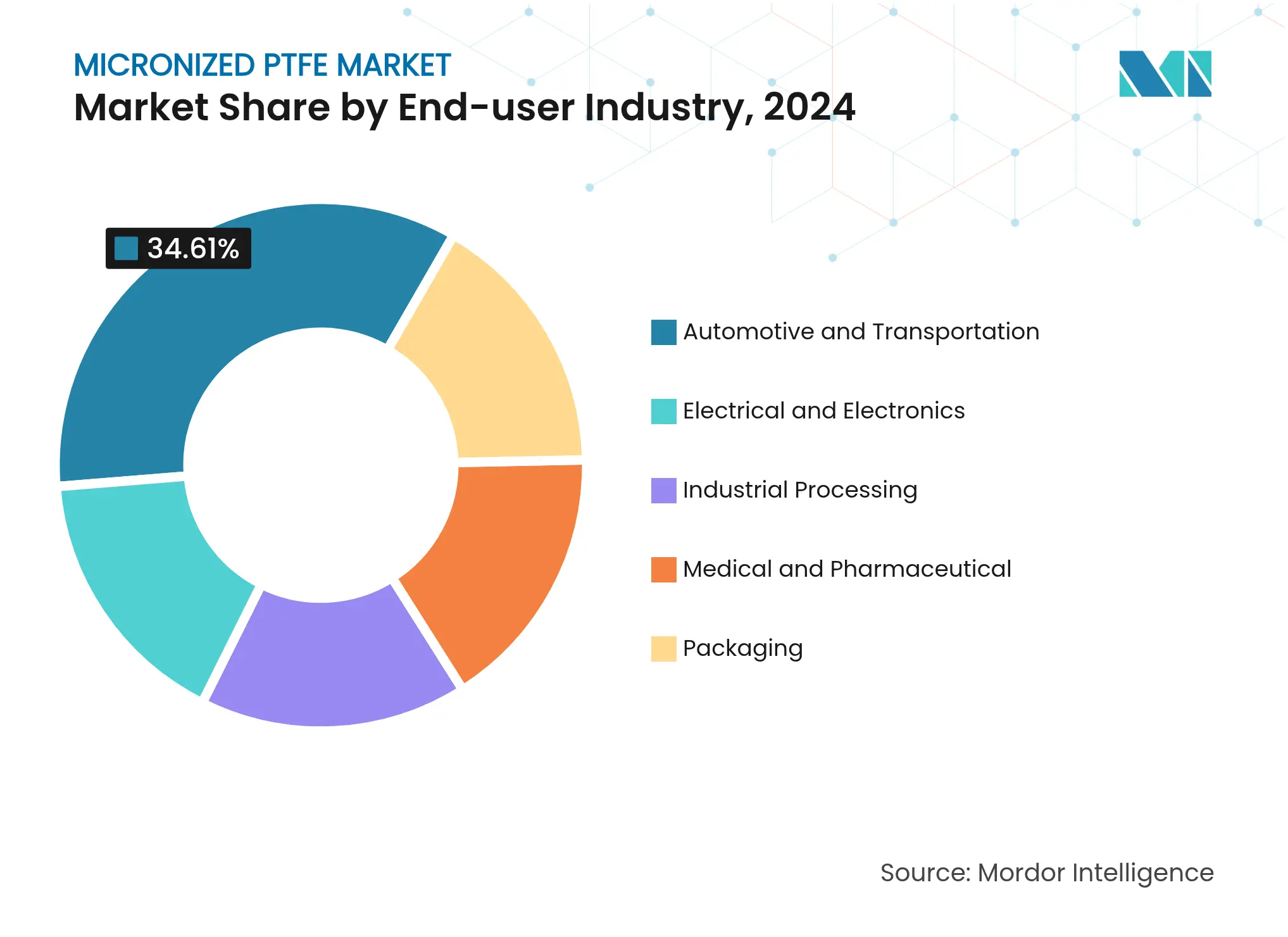

- エンドユーザー産業別では、自動車および輸送セグメントが2024年の微粉化PTFE市場規模の34.61%を占め、2030年まで年平均成長率5.86%で成長する見込みです。

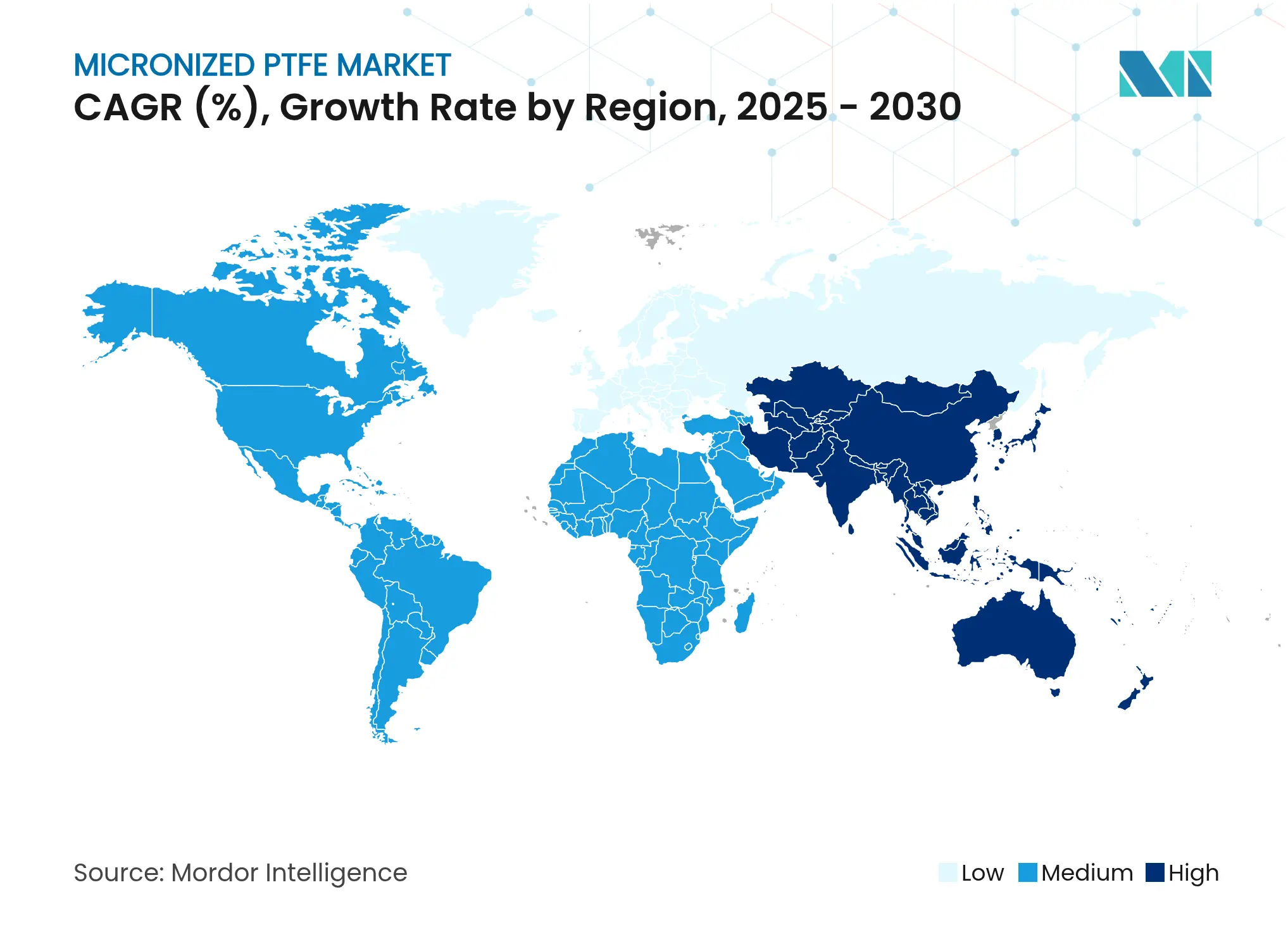

- 地域別では、アジア太平洋地域が2024年の微粉化PTFE市場の46.55%を占め、2030年まで年平均成長率5.61%で最も速く成長する地域でもあります。

グローバル微粉化PTFE市場のトレンドとインサイト

ドライバーインパクト分析*

| ドライバー | (~)%のCAGR予測への影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 自動車および電子機器における低摩擦熱可塑性樹脂の急増する需要 | +1.8% | グローバル(アジア太平洋および北米) | 中期(2〜4年) |

| インキおよび産業用・包装用コーティングの急速な拡大 | +1.2% | アジア太平洋製造ハブ | 短期(2年以内) |

| 電気自動車ドライブトレイン潤滑剤および産業用グリースでの使用拡大 | +0.8% | 北米およびEU、アジア太平洋のスケールアップ | 長期(4年以上) |

| エラストマーシールおよびガスケットでの採用拡大 | +0.6% | グローバル産業基盤 | 中期(2〜4年) |

| 付加製造レオロジー改質剤としての使用増加 | +0.4% | 北米およびEU | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

自動車および電子機器における低摩擦熱可塑性樹脂への急増する需要

熱可塑性樹脂コンパウンダーは、超低摩擦係数を達成するために微粉化PTFEを添加するケースが増えており、これにより電気自動車の航続距離の延長や半導体の小型化需要への対応が可能となっています。自動車用パワーエレクトロニクスハウジングには、連続使用温度170°Cまでの寸法安定性を維持するPTFE改質PEEKまたはPPSブレンドが採用されており、インバーターの信頼性を確保しています。リソグラフィー装置の精密電子ギアおよびスライド機構においても同様のアプローチが採用され、クリーンルームでのパーティクル発生を低減しています[1]クリーンルームテクノロジー、「エアフィルトレーション:PTFE素材の利点」、cleanroomtechnology.com。

インキおよび産業用・包装用コーティングの急速な拡大

毎分300メートルを超える速度で稼働するデジタル印刷機には、印刷ヘッドの抵抗を最小限に抑えるワックス添加剤が必要であり、微粉化PTFEは透明性を損なうことなく表面エネルギーを低下させることでこの役割を果たします。産業用フローリングおよび金属包装ラインでは、PTFEを強化したコーティングを使用することでメンテナンス間隔を最大40%短縮でき、リーン生産方式の目標に合致しています。再処方されたグレードは低PFOA基準を満たしており、全面的な代替ではなくコンプライアンスへの投資に対する業界の意欲を示しています。

電気自動車ドライブトレイン潤滑剤および産業用グリースでの使用拡大

実験室トライボメトリーデータによると、PTFEを強化したオイルは高速電動モーターにおいて摩擦を47%低減し、部品寿命を62.7%延長します。米国だけで年間24億ガロンの車両用潤滑剤が消費されており、PTFEベースの処方への転換余地は大きいと言えます。自動化開発者は、24時間365日の稼働サイクルにおける精度を維持するため、ハーモニックドライブやボールスクリューに同様のグリースを使用しています[2]MDPI潤滑剤、「潤滑における永続性化学物質」、mdpi.com。

エラストマーシールおよびガスケットでの採用拡大

攻撃的な流体と高まるプロセス温度により、OEMはニトリルゴムからPTFE充填フルオロエラストマーへの転換を余儀なくされています。例えば、Parkerは化学的耐性を2倍にしながら破断時伸び300%を維持するPTFEマイクロパウダーを検証済みです。航空宇宙エンジンメーカーは、500°Fの使用条件での漏れを抑制し、高コストな飛行中メンテナンスを回避するためにこれらのシールに依存しています。

阻害要因インパクト分析*

| 阻害要因 | (~)%のCAGR予測への影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| PFAS規制審査の強化と潜在的な禁止 | −0.9% | EUおよび北米が主導 | 短期(2年以内) |

| TFEモノマー・蛍石原料価格の変動 | −0.5% | グローバル | 中期(2〜4年) |

| バイオベース・シリコーンマイクロパウダーによる代替脅威 | −0.3% | EUが採用を主導 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

PFAS規制審査の強化と潜在的な禁止

欧州化学物質庁(European Chemicals Agency)による1万種のPFAS化学物質の規制提案は、2026年までにほとんどのPTFEファインパウダーを対象に含め、航空宇宙、医療、および同様の重要分野にのみ「必須用途」の適用除外を認める見込みです。米国の並行する規制では、PFOA/PFOSをCERCLA(包括的環境対応・補償・責任法)上の有害物質に指定し、生産者に浄化責任を課しています。DAIKINは廃水捕集効率を99.9%まで引き上げ、西側市場へのアクセスを維持するために3億米ドルを拠出しています。Lloyd'sなどの保険会社は、PFAS除外条項を一般責任保険に盛り込み始めており、そのリスクプロファイルを過去のアスベスト問題と同等視しています。

TFEモノマー・蛍石原料価格の変動

地政学的緊張とサプライチェーンの混乱により、テトラフルオロエチレンモノマーおよび蛍石フィードストックのコストが変動し、マージンに圧力をかけています。蛍石生産における中国の主導的な役割が供給リスクを高めています。さらに、TFEの製造は世界的に限られた数の特殊施設に集中しており、制約されています。このような価格変動は長期契約交渉を複雑にし、メーカーは動的価格戦略の採用を余儀なくされています。これらの戦略は市場を乗り切る助けになる一方で、価格変動に敏感な用途への浸透を制限する可能性もあります。さらに、これらの原材料の供給集中は、サプライチェーンの強靱性と規制基準への準拠をますます重視する西側メーカーにとって戦略的な課題をもたらしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

用途別:インキおよびコーティングがパフォーマンス重視セグメントをリード

インキおよびコーティングは2024年の微粉化PTFE市場において最大の41.34%シェアを占めました。潤滑剤およびグリースは、2024年の数量では21.27%と小規模ではありますが、電気自動車の拡大に伴う優れた熱的・誘電的潤滑剤特性の需要により、2030年まで最速の年平均成長率5.45%を記録する見込みです。

熱可塑性樹脂は安定した中間層を形成しており、ポリプロピレン、PEEK、およびPPSサプライヤーは摩擦係数0.15μ以下を達成するためにPTFEを5重量%以下でブレンドしています。熱可塑性樹脂の微粉化PTFE市場シェアは、電子機器の安定した需要に支えられておおむね横ばいを維持しています。エラストマーは、石油・ガス分野が酸性ガス腐食に耐えられるよう探索機器をアップグレードするにつれて上昇しています。

エンドユーザー産業別:自動車がスケールとイノベーションの両方を牽引

自動車および輸送セクターは2024年のグローバル数量の34.61%を消費しました。同セグメントの年平均成長率5.86%は他のすべてのエンドユーザーグループを上回り、自動車向け微粉化PTFE市場規模は2030年までに4億4,000万米ドルに達する見込みです。電気自動車メーカーはバッテリーパックの熱バリアおよび銅箔スペーサーにPTFE充填熱可塑性樹脂を採用し、ティアワン潤滑剤処方メーカーはフッ素化グリースへの転換を主導しています。

電気および電子セクターは、台湾、韓国、および米国のCHIPS法コリドーにおける半導体ファブの拡張によって支えられています。産業加工分野では、PTFEの非粘着性および化学的不活性性がろ過プレートおよびダイアフラムポンプに活用されています。医療および製薬用途は、生体適合性が検証された移植型デバイスコーティングおよびドラッグデリバリーマトリックスにより着実に成長しています。包装は小売業者によるPFASフリーバリアへの転換圧力により伸び悩んでおり、バイオワックス競合製品に参入機会を提供しています。

地域分析

2024年、アジア太平洋地域は微粉化PTFE市場の46.55%を占め、中国、日本、韓国が地域の生産能力の78%を集中的に管理しています。同地域は最高の年平均成長率5.61%を記録しています。バッテリーおよび半導体サプライチェーンに対する政府のインセンティブが国内消費を加速させる一方、輸出業者はPFAS捕集への段階的投資を考慮した後も相対的なコスト優位性を享受しています。

北米のOEMは、地理的近接性と強固な研究開発エコシステムから恩恵を受けており、価格プレミアムを維持しています。欧州はこれに続きますが、最も厳しい規制の逆風に直面しています。必須用途の適用除外が航空宇宙および医療需要を保護する可能性が高い一方、コモディティコーティングはオフショアへ移行する可能性があります。南米、中東、およびアフリカは、耐久性が高くメンテナンスが少ない素材を好む鉱業、エネルギー、およびインフラプロジェクトを中心とした需要に牽引されています。

競合環境

市場は高度に集中した性質を持っています。DAIKINの蛍石採掘、TFEモノマー生産、および重合資産の垂直統合により、強靱なコストポジションが維持されています。3億米ドルの廃水処理プロジェクトは、コンプライアンスに先手を打つ戦略を示しています。各社は独自の微粉化技術によって差別化を図っており、D50が4μmを達成することでクリアコートラッカーにおける光学グレードの透明性を実現しています。市場の再編が見られます:Micro Powdersは2025年末までにPTFEから撤退する予定であり、従来プラントの改修を正当化できないことを理由としており、コンプライアントグレードを供給できる既存プレイヤーに市場シェアが開放されることになります。

微粉化PTFE産業のリーダー企業

3M

The Chemours Company

DAIKIN INDUSTRIES, Ltd.

Shamrock Technologies Inc.

Syensqo

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年11月:Micro Powdersは2025年末までにPTFE市場から完全撤退することを発表し、セルロースベースの代替品へリソースを振り向けることを明らかにしました。

- 2023年9月:Micro Powdersは、インキおよびコーティング向けのドロップイン艶消し添加剤として超微粒セルロースパウダーNatureMatte C44を発表しました。

グローバル微粉化PTFE市場レポートのスコープ

微粉化PTFEレポートには以下が含まれます:

| インキおよびコーティング |

| 熱可塑性樹脂 |

| 潤滑剤およびグリース |

| エラストマー |

| その他の用途(バッテリー電極バインダー等) |

| 自動車および輸送 |

| 電気および電子 |

| 産業加工 |

| 医療および製薬 |

| 包装 |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| ASEAN諸国 | |

| アジア太平洋その他 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 北欧諸国 | |

| 欧州その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 中東およびアフリカ | サウジアラビア |

| 南アフリカ | |

| 中東およびアフリカその他 |

| 用途別 | インキおよびコーティング | |

| 熱可塑性樹脂 | ||

| 潤滑剤およびグリース | ||

| エラストマー | ||

| その他の用途(バッテリー電極バインダー等) | ||

| エンドユーザー産業別 | 自動車および輸送 | |

| 電気および電子 | ||

| 産業加工 | ||

| 医療および製薬 | ||

| 包装 | ||

| 地域別 | アジア太平洋 | 中国 |

| 日本 | ||

| インド | ||

| 韓国 | ||

| ASEAN諸国 | ||

| アジア太平洋その他 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 北欧諸国 | ||

| 欧州その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東およびアフリカ | サウジアラビア | |

| 南アフリカ | ||

| 中東およびアフリカその他 | ||

レポートで回答される主要な質問

2025年の微粉化PTFE市場の規模はどれくらいですか?

微粉化PTFE市場規模は2025年に9億3,000万米ドルと評価されています。

2030年までの微粉化PTFE市場の予測CAGRはどれくらいですか?

市場は2025年から2030年にかけて年平均成長率4.44%で成長する見込みです。

微粉化PTFE市場をリードする用途セグメントはどれですか?

インキおよびコーティングが2024年に41.34%の市場シェアでトップとなっています。

微粉化PTFE需要において最も速く成長している地域はどこですか?

アジア太平洋地域が最も速く成長する地域であり、2030年まで年平均成長率5.61%を記録しています。

規制は微粉化PTFEメーカーにどのような影響を与えていますか?

EUおよび米国のPFAS規制により、企業は排出捕集システムへの多額の投資を迫られるか、市場から撤退するかを選択せざるを得なくなっており、競合環境が再編されています。

最終更新日: