エチレンテトラフルオロエチレン(ETFE)市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

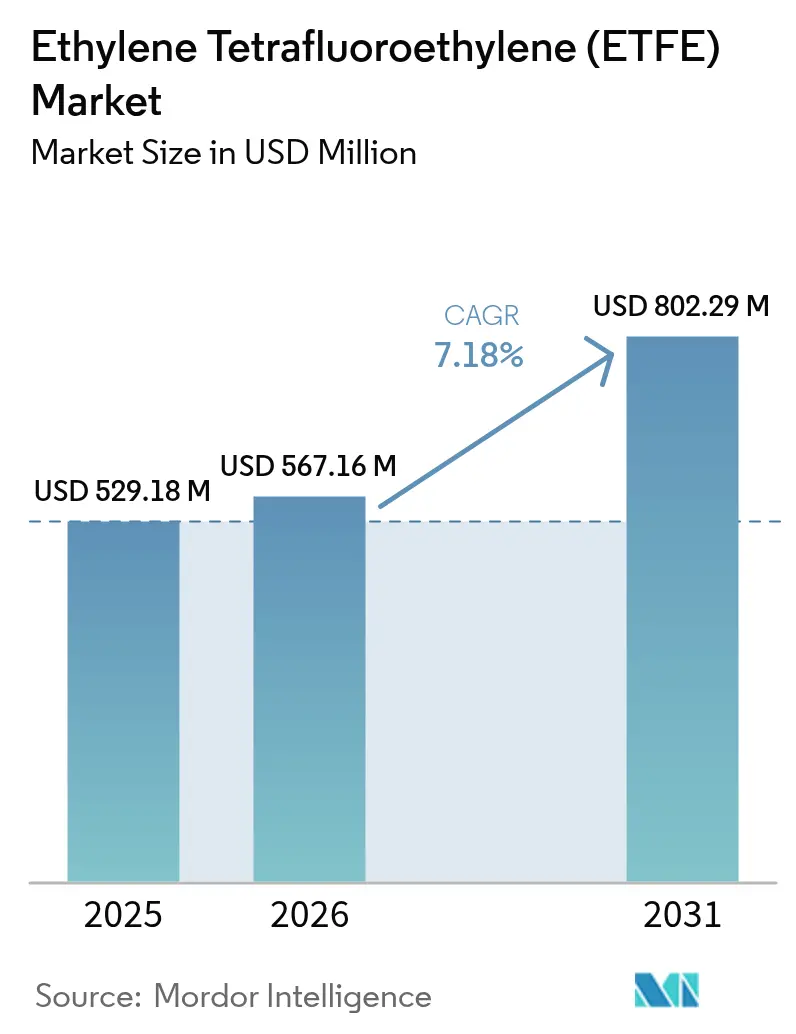

| 市場規模 (2026) | 567.16 百万米ドル |

| 市場規模 (2031) | 802.29 百万米ドル |

| 成長率 (2026 - 2031) | 7.18% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるエチレンテトラフルオロエチレン(ETFE)市場分析

エチレンテトラフルオロエチレン市場規模は2025年に5億2,918万米ドルと評価され、2026年の5億6,716万米ドルから2031年には8億229万米ドルに達すると推定されており、予測期間(2026年~2031年)中の年平均成長率(CAGR)は7.18%です。建築用膜材、航空宇宙配線、および透明光電変換積層材が主要な成長エンジンであり、この素材の透明性、化学的不活性、および引張強度が従来のガラスおよびポリマー代替品を上回っています。北米および欧州のスタジアム屋根プロジェクトは引き続きETFEの軽量化および採光優位性を示しており、航空会社および電動垂直離着陸機(eVTOL)メーカーは熱サイクルおよび作動油への暴露に耐えるETFE絶縁ケーブルを採用しています。太陽電池モジュールメーカーはファサードの美観を維持しながら太陽光を電力に変換する透明ETFE積層材を展開しており、ETFE市場を建物一体型光電変換へと拡大しています。アジア太平洋地域における地域生産能力の増強が供給安全保障を支えていますが、欧州および北米におけるパーフルオロアルキル化合物およびポリフルオロアルキル化合物(PFAS)規制により、よりグリーンな化学物質および地域化されたバリューチェーンへの投資が転換される可能性があります。

主要レポートのポイント

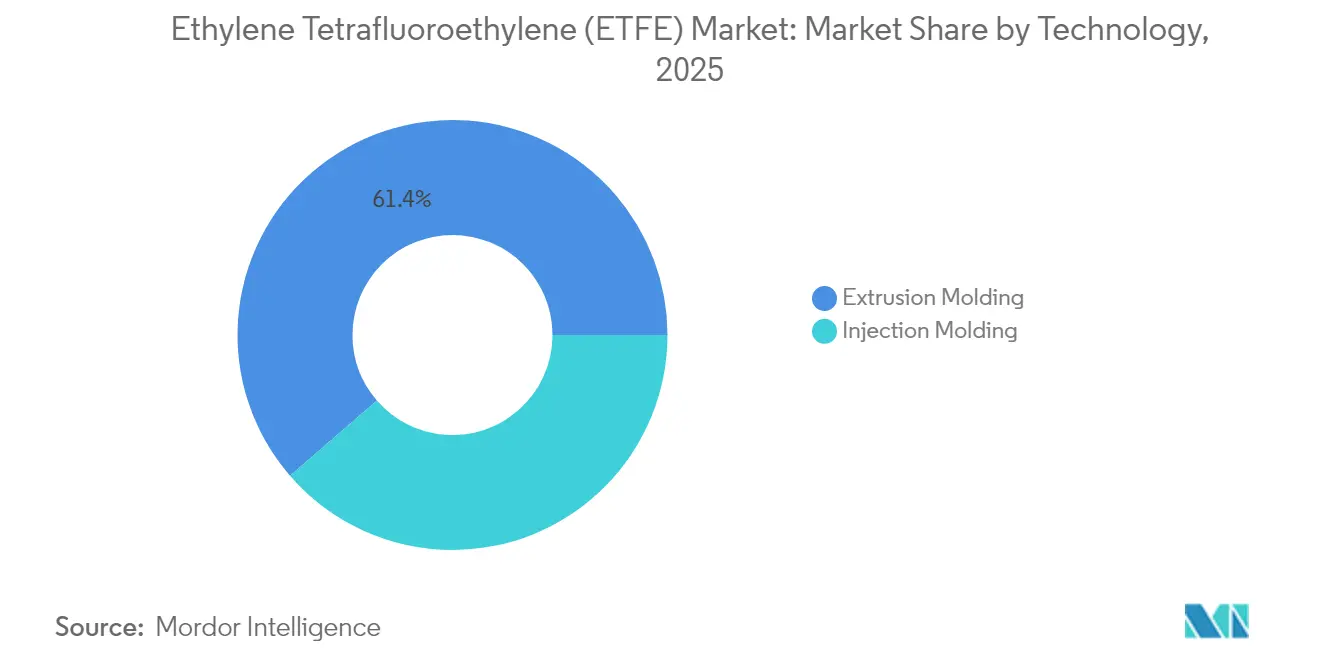

- 技術別では、押出成形が2025年のエチレンテトラフルオロエチレン(ETFE)市場シェアの61.36%を占め、射出成形は2031年までに年平均成長率(CAGR)7.96%を記録すると予測されています。

- 製品タイプ別では、顆粒が2025年のエチレンテトラフルオロエチレン(ETFE)市場規模の55.62%を占め、粉末は2031年までに年平均成長率(CAGR)8.41%を達成すると予測されています。

- 用途別では、フィルムおよびシートが2025年の売上の49.35%を占め、電線・ケーブルは2026年~2031年にかけて年平均成長率(CAGR)8.86%で成長する見込みです。

- 最終用途産業別では、建築・建設が2025年のエチレンテトラフルオロエチレン(ETFE)市場規模の42.10%のシェアでトップであり、太陽光発電は2031年までに最速の年平均成長率(CAGR)8.98%が見込まれています。

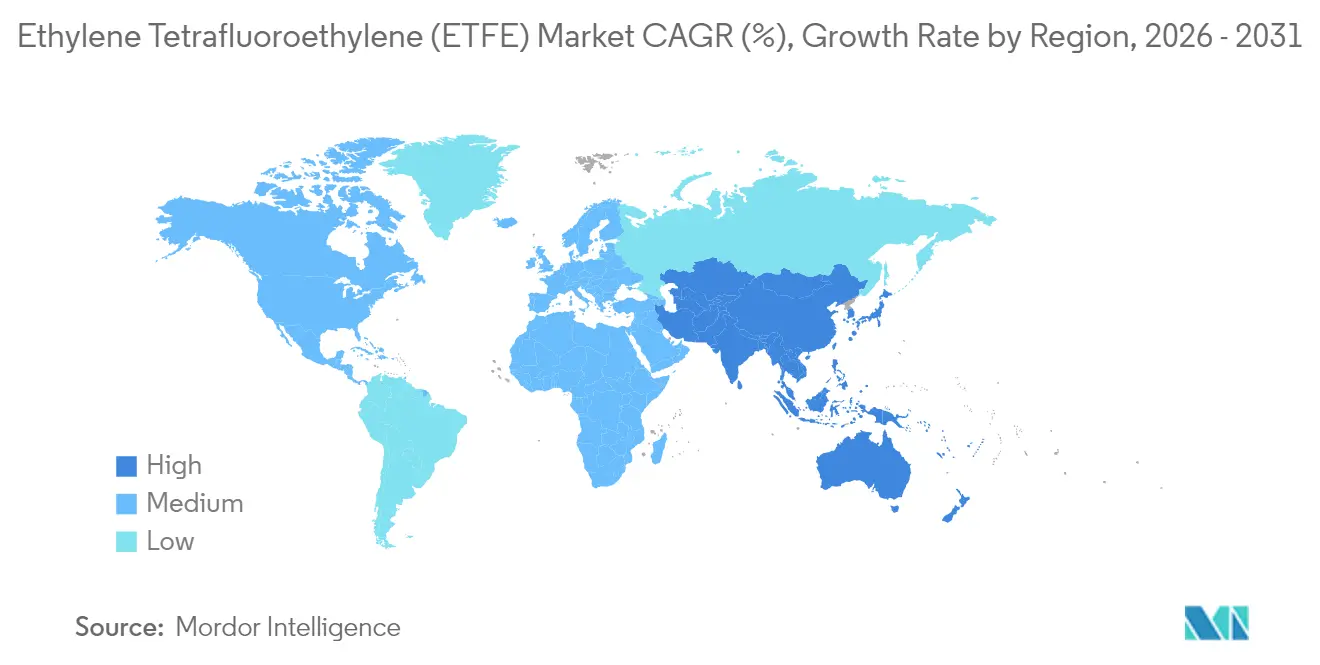

- 地域別では、アジア太平洋が2025年の売上の46.90%を生み出し、2031年まで年平均成長率(CAGR)8.54%で拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のエチレンテトラフルオロエチレン(ETFE)市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| スタジアム型構造物の屋根材としての人気の高まり | +1.8% | 世界、北米・欧州・アジア太平洋での早期成長 | 中期(2〜4年) |

| 航空宇宙配線におけるエチレンテトラフルオロエチレン(ETFE)ケーブルの需要増加 | +1.5% | 北米・欧州が中核、アジア太平洋への波及 | 長期(4年以上) |

| 従来のガラスに代わる軽量・耐久性ファサード | +1.2% | 世界、都市建設に集中 | 中期(2〜4年) |

| 透明エチレンテトラフルオロエチレン(ETFE)光電変換積層材の台頭 | +0.9% | 欧州・アジア太平洋、北米へ拡大 | 長期(4年以上) |

| 再生可能航空燃料プラントにおける耐薬品性チューブの需要 | +0.7% | 北米・欧州、アジア太平洋が追随 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

スタジアム型構造物の屋根材としての人気の高まり

スタジアムの建築家は、従来のガラスキャノピーの構造的重量ペナルティを排除しながら自然採光を実現するため、ETFE屋根システムをますます採用しています。インテュイト・ドームの27万7,000平方フィートのダイアグリッド屋根構造には、自然な気流を可能にする透明ETFE膜が組み込まれており、特定のエリアでは空調設備が不要となり、エネルギー・環境デザインにおけるリーダーシップ(LEED)プラチナ認証を取得しています。この素材の自己消火特性は、高収容施設での膜材採用を歴史的に制限してきた防火上の懸念に対応しています。機能性を超えて、ETFEは温室効果を防ぎながら95%の採光透過率を維持する形で太陽光を散乱させ、従来の屋根材では実現できない最適なプレー環境を生み出します。このトレンドは、施設運営者がETFEの長期的なコスト優位性を認識するにつれて加速しており、メンテナンス要件は2〜3年ごとの清掃に限定され、頻繁なガラスパネル交換と比較して大幅に削減されています。

航空宇宙配線におけるエチレンテトラフルオロエチレン(ETFE)ケーブルの需要増加

航空宇宙メーカーは、従来の絶縁材料を劣化させる極端な温度サイクルおよび化学物質への暴露に耐えられるため、ETFEケーブルの採用を拡大しています。2025年航空宇宙・防衛産業見通しは、世界の航空旅客数が11.6%成長し、防衛支出が2兆4,000億米ドルを超えると予測しており、高性能配線ソリューションへの持続的な需要を生み出しています。ETFEの作動油への耐性と熱安定性は、次世代航空機システム、特に重量削減が重要な電動垂直離着陸機(eVTOL)において不可欠です。軍事用途はプレミアム価格を牽引しており、ETFEケーブルは戦闘機および宇宙船の熱制御面に関する厳格な仕様を満たしています。より電動化された航空機アーキテクチャへの移行により、ETFEの役割は従来の配線を超えて電力管理システムへと拡大しており、その熱安定性により絶縁破壊なしに高い電流密度が可能となっています。

従来のガラスに代わる軽量・耐久性ファサード

建築デザイナーは、同等のガラス設置と比較して構造荷重を95%削減しながら透明性の目標を達成するため、ETFEファサードを採用しています。この素材のR値はガラスの3倍であり、自然採光を維持しながら暖房・換気・空調(HVAC)のエネルギー消費を削減する優れた断熱性能を実現しています。ETFEの紫外線(UV)透過率は印刷技術によって精密に制御でき、建築家は視認性を損なうことなく太陽熱取得をカスタマイズできます。この素材の音響透過性は大空間での残響を低減し、従来のガラスカーテンウォールよりも優れた室内環境を生み出します。メンテナンス上の優位性は大きく、ETFEの自己洗浄特性と50年の耐用年数は紫外線(UV)暴露や都市汚染の影響を受けません。Serge Ferrari Groupによるスタクチャル・トランスペアレント・フルオリネーテッド・エンベロープ(STFE)の登場は技術的進化を示しており、50%の光透過率を提供しながらガラスの10分の1の重量を実現し、ETFEの従来の空気膜モジュールの制限を超えた広範な用途を可能にしています。

透明エチレンテトラフルオロエチレン(ETFE)光電変換積層材の台頭

太陽電池パネルメーカーは、建築美観を維持しながらクリーンエネルギーを生成する建物一体型光電変換を可能にするため、ETFE積層材を統合しています。透明スペクトル選択型光電変換に関する研究では、ETFEベースのシステムが高い平均可視光透過率を達成しながら電力変換効率を維持でき、作物の成長とエネルギー生成が共存しなければならない農業用太陽光発電用途に適していることが示されています。この素材の耐候性は屋外設置における長期性能を保証しており、DaikinのNEOFLON ETFEシリーズはUV耐性により屋根膜および温室フィルム向けに特別に設計されています。ETFEの光学的透明性は、環境劣化から保護しながら下部の光電変換セルへの効率的な光透過を可能にします。ETFE基板を使用した発光型太陽光集光器の開発により、有害なUV放射の60〜90%を吸収しながら92%の平均可視光透過率を持つ色中立的な透明性が実現されています[1]ジャーナル・オブ・マテリアルズ・ケミストリーA、「透明スペクトル選択型光電変換」、rsc.org。この技術は、従来の不透明な太陽電池パネルが建築美観を損なう建築用途において特に価値があります。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 環境上の懸念とパーフルオロアルキル化合物およびポリフルオロアルキル化合物(PFAS)/フルオロポリマー規制の強化 | –2.1% | 欧州が中核、北米・アジア太平洋へ拡大 | 短期(2年以内) |

| 単層エチレンテトラフルオロエチレン(ETFE)クッションに対する防火安全性の精査 | –1.3% | 世界、グレンフェル以降の欧州で高まり | 中期(2〜4年) |

| 世界的なエチレンテトラフルオロエチレン(ETFE)樹脂生産能力の限界 | –0.8% | アジア太平洋の生産拠点に集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

環境上の懸念とパーフルオロアルキル化合物およびポリフルオロアルキル化合物(PFAS)/フルオロポリマー規制の強化

欧州連合(EU)が提案するパーフルオロアルキル化合物およびポリフルオロアルキル化合物(PFAS)規制は、指定された限度を超える濃度のETFEを含む1万種以上の物質を禁止する可能性があり、実施スケジュールは2029年まで延長されています。この規制圧力により、メーカーはサプライチェーン監査や代替品の調達を含むPFAS管理戦略の策定を余儀なくされていますが、適切な代替品は性能が劣ることが多く、コストも高くなる場合があります。Daikinは、2030年までに持続可能な製造技術への移行を進めながら、プロセス排水中のPFAS排出量の99.9%捕捉率を目標に、PFAS排出物の捕捉に3億米ドル以上を投資することで対応しています。欧州環境機関は、PFASポリマーが欧州連合(EU)市場におけるPFAS総量の24〜40%を占め、その持続性と潜在的毒性が生産から廃棄までのライフサイクル全体にわたって汚染を引き起こしていることを強調しています。欧州の集中的アプローチと米国(US)の州ごとの規制との間の規制の断片化は、運営コストを増加させ、ETFE製品の市場アクセスを制限するコンプライアンスの複雑さを生み出しています。

単層エチレンテトラフルオロエチレン(ETFE)クッションに対する防火安全性の精査

建築安全規制当局は、建築安全における組織的な失敗と強固な防火対策の必要性を浮き彫りにしたグレンフェル・タワー調査を受けて、単層ETFE設置に対する精査を強化しています[2]英国議会、「グレンフェル・タワー調査進捗報告書」、parliament.uk。危険な外装材の改修ペースは予想より遅く、多くの建物がまだ安全アップグレードを必要としており、膜材料の承認に不確実性をもたらしています。メーカーは、一次バリアが機能しない場合のバックアップ保護を提供する強化された耐火配合および多層クッションシステムの開発で対応しています。脆弱な居住者のための個人避難計画と建築安全基準の強固な施行への規制上の重点は、革新的なソリューションよりも実績のある技術を優先する、より保守的な材料選択を促進しています。この精査は、ETFEの軽量化の優位性が追加的な保護措置を必要とする可能性のある包括的な防火安全プロトコルとバランスを取らなければならないスタジアムや空港などの高収容建物において特に顕著です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:押出成形が加工方法を主導

押出成形は2025年の売上の61.36%を生み出し、連続フィルム、シート、および電線コーティングにおける効率性を示しています。押出グレード製品のETFE市場規模は、スタジアムおよび温室プロジェクトとともに着実に成長する見込みです。射出成形の年平均成長率(CAGR)7.96%は、複雑なケーブルコネクタや半導体チャンバー部品などの精密部品への需要増加を反映しています。押出と射出の両方が可能なハイブリッド機は、コンバーターが複数の資本資産なしにニッチな航空宇宙および電子機器の注文に対応することを目指すにつれて普及しています。

NEOFLON ETFE-TXのような最適化された樹脂グレードは、両プロセスの引張性能を強化し、耐久性を犠牲にすることなく薄肉化と部品重量の軽減を可能にしています。加工装置メーカーは、ETFEの高い溶融温度に合わせたスクリュー形状とホットランナーシステムを導入し、プロセッサーが劣化や表面欠陥を回避できるよう支援しています。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

製品タイプ別:顆粒が材料形態をリード

顆粒は2025年の市場価値シェアの55.62%を占めており、ペレット化された形態が押出および射出時の一貫した流動性を保証するためです。電線・ケーブルメーカーは、誘電体欠陥を最小化する精密な計量のために顆粒を好みます。粉末グレードは年平均成長率(CAGR)8.41%で拡大しており、薄くて均一な層が必須のスプレーコーティングおよび付加製造用途に対応しています。航空宇宙の主要企業が粉末床溶融結合および低温溶射修理を認定するにつれて、粉末のETFE市場シェアは上昇するでしょう。

メーカーはプロセス配管および燃料プラントの表面硬度を高めるために粉末グレードにナノフィラーを混合しています。ハイブリッド形態、マイクログラニュールおよび高嵩密度粉末は、従来のペレットと超微粒子の間のギャップを埋め、コンバーターが最小限の段取り替えで押出ラインとコーティングラインを切り替える柔軟性を提供しています。

用途別:フィルムおよびシート用途が需要を牽引

フィルムおよびシートは、屋根膜、ファサードクッション、および温室カバーが量を支配するため、2025年の市場需要の49.35%を占めました。フィルムのETFE市場規模は、主要スポーツ施設および透明な建物一体型光電変換(BIPV)ファサードによって支えられ続けるでしょう。年平均成長率(CAGR)8.86%で最も成長が速い用途である電線・ケーブルは、ETFEの誘電強度とスカイドロールおよびJP-8燃料への耐性を活用し、防衛および電動垂直離着陸機(eVTOL)フリートにおけるプレミアム収益源を開拓しています。

コーティング用途は進化を続けており、150マイクロメートル(µm)未満の粉末オーバーレイが酸プラントおよび海水淡水化における資産寿命を延長しています。チューブは腐食耐性と目視検査能力がダウンタイムを削減する再生可能航空燃料処理を支援しています。半導体ツールにおける付加製造ETFEプロトタイプは、オーダーメイドの少量部品のパイプラインを示唆しています。

最終用途産業別:建築・建設が市場をリード

建築・建設は、建築家がネットゼロエネルギー目標を達成するためにETFEの採光および軽量化の優位性を活用するにつれて、2025年に42.10%の市場シェアを保持しました。電線埋め込みETFEクッションは発光ダイオード(LED)とセンサーを統合し、ファサードをダイナミックなメディアスキンに変換しています。年平均成長率(CAGR)8.98%で成長する太陽光発電は、エネルギー収穫と美観を融合させる透明積層材の恩恵を受け、ETFE市場をカーボンニュートラルな不動産プロジェクトへと押し進めています。

航空宇宙・防衛は、重量削減が直接燃料消費削減に転換されるワイヤーハーネスおよびレドームにETFEを採用しています。電気自動車メーカーは、コンパクトなパワーエレクトロニクスベイの熱限界を満たすためにETFE高電圧ケーブルジャケットを使用しています。化学処理業者は、鋼鉄およびポリテトラフルオロエチレン(PTFE)の耐用年数を短縮する酸および溶剤に対抗するためにETFEライニングを採用しています。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

地域分析

アジア太平洋は2025年の世界市場売上の46.90%を生み出し、中国の拡大するエチレン生産能力と日本の高純度フルオロポリマーにおける専門知識の恩恵を受けながら、2031年まで年平均成長率(CAGR)8.54%で成長しています。政府支援のスタジアムおよび高速鉄道駅はETFE屋根を頻繁に採用し、地域の建設需要を強化しています。地域のコンバーターは半導体ファブおよびリチウム電池プラントに対応するために粉末コーティングラインを拡大し、国内バリューキャプチャーを深めています。

北米は、全米フットボールリーグ(NFL)およびメジャーリーグサッカーの会場が明確な視野と年間を通じた芝生保護を提供するETFE膜を採用するにつれて、主要な消費地であり続けています。ワシントン州からケベックにかけての航空宇宙クラスターが電線絶縁需要を牽引し、メキシコ湾岸沿いの再生可能燃料精製所は腐食制御のためにETFEチューブを統合しています。地域のクリーンエネルギーインセンティブは、ETFEの光学特性を活用する建物一体型光電変換(BIPV)ファサードへの資本を誘導しています。

欧州はPFAS規制に取り組みながらも、象徴的な構造物および洋上風力発電所ケーブルにETFEを採用し続けています。ドイツの自動車メーカーは800Vドライブトレインにエチレンテトラフルオロエチレン電線ハーネスを展開し、北欧諸国は限られた日照の下で生産シーズンを延長するために温室全体にETFE積層農業用太陽光発電屋根を統合しています。エチレンの合理化により供給が逼迫していますが、特殊ETFEグレードは価格決定力を維持しています。

南米および中東・アフリカは依然として初期段階にありますが、今後のトーナメントに向けたスタジアムのアップグレードおよび空港拡張がETFEファサードの採用を始めています。地域の樹脂不足が輸入を促していますが、地域のエンジニアリング会社は確立されたサプライヤーと提携して技術移転および設置専門知識の加速を図っています。

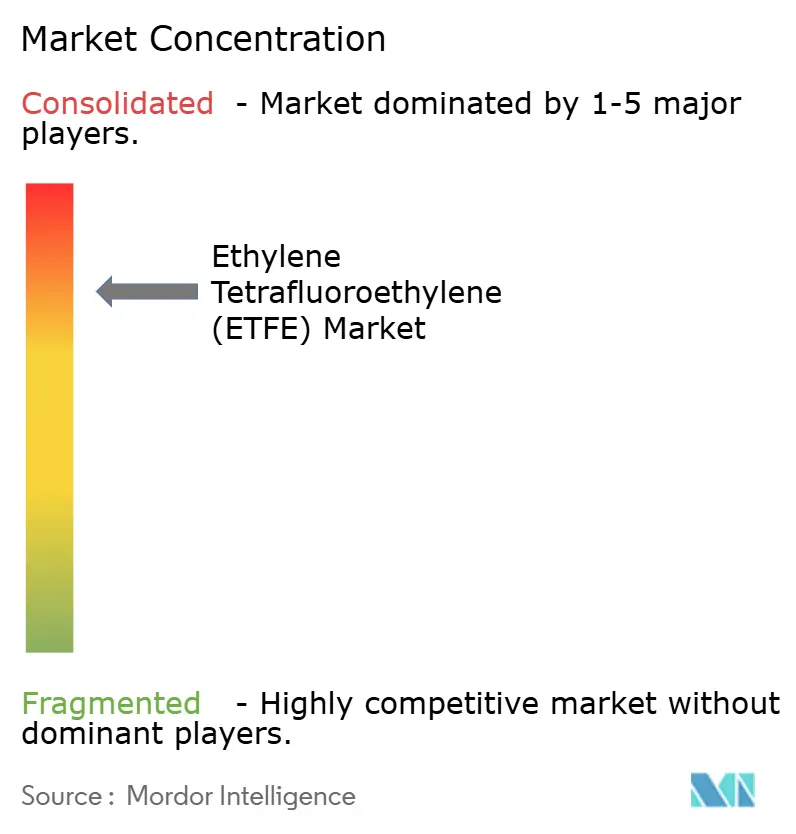

競合環境

エチレンテトラフルオロエチレン(ETFE)市場は集中しており、世界の供給はThe Chemours Company、DAIKIN INDUSTRIES, Ltd.、3M、Saint-Gobain、AGC Inc.を含む統合フルオロポリマーメーカーに集中しており、これらの企業の独自樹脂および用途エンジニアリングが規模の経済とスイッチングバリアを提供しています。中堅競合他社は製造および設置サービスを通じて差別化を図り、中国の新興企業はコスト優位性を活用して国内建設および電子機器顧客をターゲットにしています。戦略的な動きは競争軸の変化を示しています。The Chemours CompanyのHibiya Engineeringとの協力によるOpteon 2P50冷媒の試験は、従来の膜材を超えた収益の多様化を図り、PFASリスクへの暴露を軽減しています。AGC Inc.はSoFiスタジアムおよびアリアンツ・アレーナのファサードにFluon ETFEフィルムを供給し、主要プロジェクトにおけるブランドの可視性を強化しています。

エチレンテトラフルオロエチレン(ETFE)業界リーダー

The Chemours Company

3M

DAIKIN INDUSTRIES, Ltd.

AGC Inc.

Saint-Gobain

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年7月:AGC Inc.の子会社であるAGC Chemicals Americasのフルオン・エチレンテトラフルオロエチレン(ETFE)フィルムが、カリフォルニア州イングルウッドのSoFiスタジアムの屋根に使用されました。フルオンETFEは、革新的な建築デザインへの応用のためのフルオロポリマーフィルムです。この素材は膜構造、ファサード、および屋根に広く使用されています。

- 2024年6月:AGC Inc.の子会社であるAGC Chemicals Europe, Ltd.が、ドイツ・ミュンヘンのアリアンツ・アレーナのファサードにフルオンETFEフィルムを供給しました。このフィルムは熱、化学物質、および様々な気象条件に耐性があり、アリアンツ・アレーナのファサードが長年の暴露後も損傷なく機能し続けることを可能にしています。

世界のエチレンテトラフルオロエチレン(ETFE)市場レポートの範囲

エチレンテトラフルオロエチレン(ETFE)市場は、技術、製品タイプ、用途、および地域別にセグメント化されています。技術別では、市場は押出成形と射出成形にセグメント化されています。製品タイプ別では、市場は粉末、顆粒、およびその他の製品タイプにセグメント化されています。用途別では、市場はフィルムおよびシート、電線・ケーブル、チューブ、コーティング、およびその他の用途にセグメント化されています。レポートはまた、主要地域の15カ国の市場規模と予測を提供しています。すべてのセグメントについて、市場規模と予測は売上(百万米ドル)ベースで行われています。

| 押出成形 |

| 射出成形 |

| 粉末 |

| 顆粒 |

| その他の製品タイプ(ペレットなど) |

| フィルムおよびシート |

| 電線・ケーブル |

| チューブ |

| コーティング |

| その他の用途(3Dプリント部品など) |

| 建築・建設 |

| 航空宇宙・防衛 |

| 自動車・電動モビリティ |

| 電気・電子 |

| 太陽光発電 |

| 産業・化学処理 |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 北欧諸国 | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| 技術別 | 押出成形 | |

| 射出成形 | ||

| 製品タイプ別 | 粉末 | |

| 顆粒 | ||

| その他の製品タイプ(ペレットなど) | ||

| 用途別 | フィルムおよびシート | |

| 電線・ケーブル | ||

| チューブ | ||

| コーティング | ||

| その他の用途(3Dプリント部品など) | ||

| 最終用途産業別 | 建築・建設 | |

| 航空宇宙・防衛 | ||

| 自動車・電動モビリティ | ||

| 電気・電子 | ||

| 太陽光発電 | ||

| 産業・化学処理 | ||

| 地域別 | アジア太平洋 | 中国 |

| 日本 | ||

| インド | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

ETFE市場の現在の規模と予想される成長は?

エチレンテトラフルオロエチレン(ETFE)市場規模は2026年に5億6,716万米ドルであり、2031年までに8億229万米ドルに達すると予測されており、年平均成長率(CAGR)7.18%を反映しています。

ETFE市場で最大のシェアを持つ地域はどこですか?

アジア太平洋が2025年の売上シェア46.90%でトップであり、2031年まで年平均成長率(CAGR)8.54%で成長すると予測されています。

最も急速に拡大しているETFE用途セグメントはどれですか?

電線・ケーブル用途は、航空宇宙および再生可能エネルギーインフラ需要により、2026年から2031年にかけて年平均成長率(CAGR)8.86%で成長しています。

PFAS規制はETFE業界にどのような影響を与えていますか?

EUが提案するPFAS規制は、閾値濃度を超えるETFEの使用を削減する可能性があり、メーカーは排出捕捉技術および代替化学物質への投資を促されています。

スタジアム屋根においてETFEがガラスより好まれる理由は何ですか?

ETFE膜は構造重量を最大95%削減し、95%の採光を透過し、防火・自己消火特性を維持しながら2〜3年ごとの清掃のみを必要とします。

最終更新日: