マイクロボロメーター市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

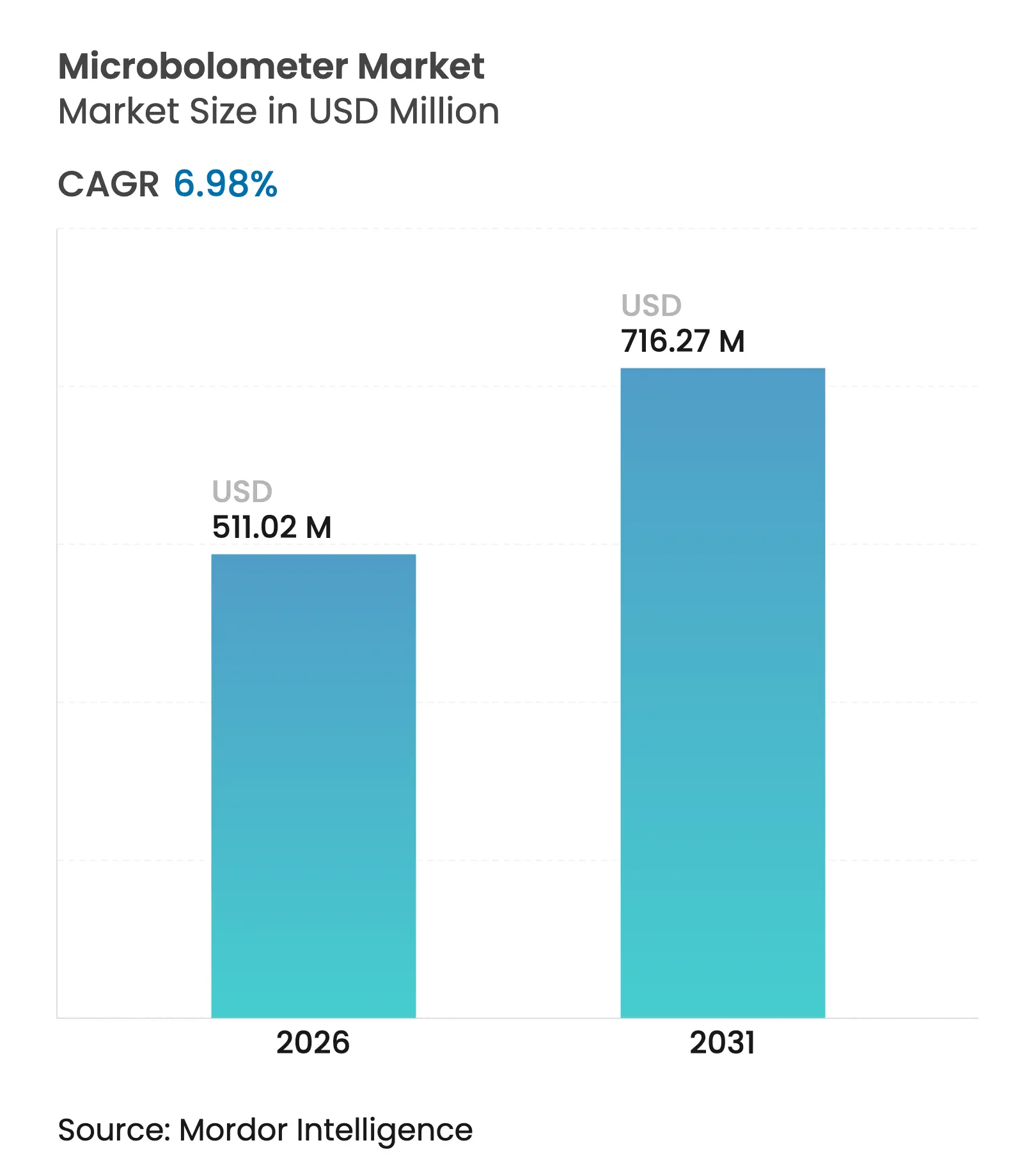

| 市場規模 (2026) | 511.02 百万米ドル |

| 市場規模 (2031) | 716.27 百万米ドル |

| 成長率 (2026 - 2031) | 6.98% CAGR |

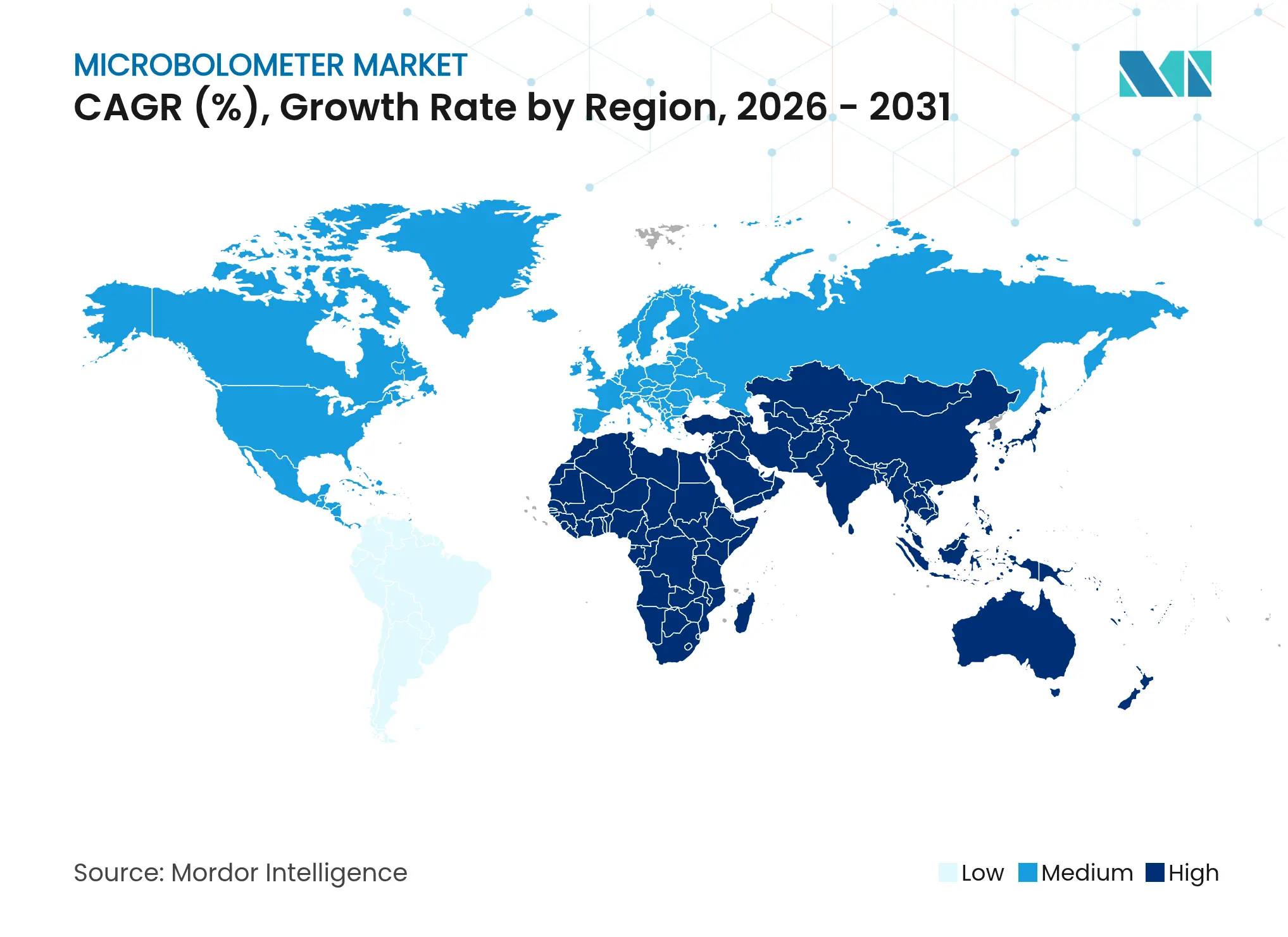

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるマイクロボロメーター市場分析

2026年のマイクロボロメーター市場規模は5億1,102万米ドルと推定され、2025年の4億7,770万米ドルから成長し、2031年には7億1,627万米ドルに達する見込みで、2026年〜2031年にかけて年平均成長率6.98%で拡大しています。マイクロボロメーター市場規模は、同技術が防衛プログラムから主流の商業システムへと移行するにつれて着実な拡大を反映しています。ウェーハレベルパッケージングが大量生産に達した後、ユニット価格は低下し、規制当局が15 µm未満の検出器に対する輸出規制を緩和したことで顧客基盤が拡大しました。自動車の先進運転支援システムは重要な需要源となっており、サーマルカメラがヘッドライトの照射範囲をはるかに超えた歩行者検知を可能にするためです。メーカーはまた、防衛支出の増加と、予知保全のために工場資産にサーマルノードを組み込む産業用IoTの広範な展開からも恩恵を受けました。

市場参加者は、シリコンベースセンサーとの競争が激化する環境においてマージンを守るため、規模拡大と垂直統合に注力しました。Lynredが主導するクリーンルームへの投資により、欧州における酸化バナジウム(VOx)の生産能力が2倍に拡大した一方、アジア系新規参入企業はコスト競争力のあるCMOSルートを追求しました。マイクロボロメーター市場はそのため変曲点にあり、短波赤外線アレイなどの代替技術が同じ予算重視の用途を狙う中、リーダー企業は性能優位性を維持するために生産能力拡大と社内ROIC設計人材のバランスを取る必要があります。

主要レポートのポイント

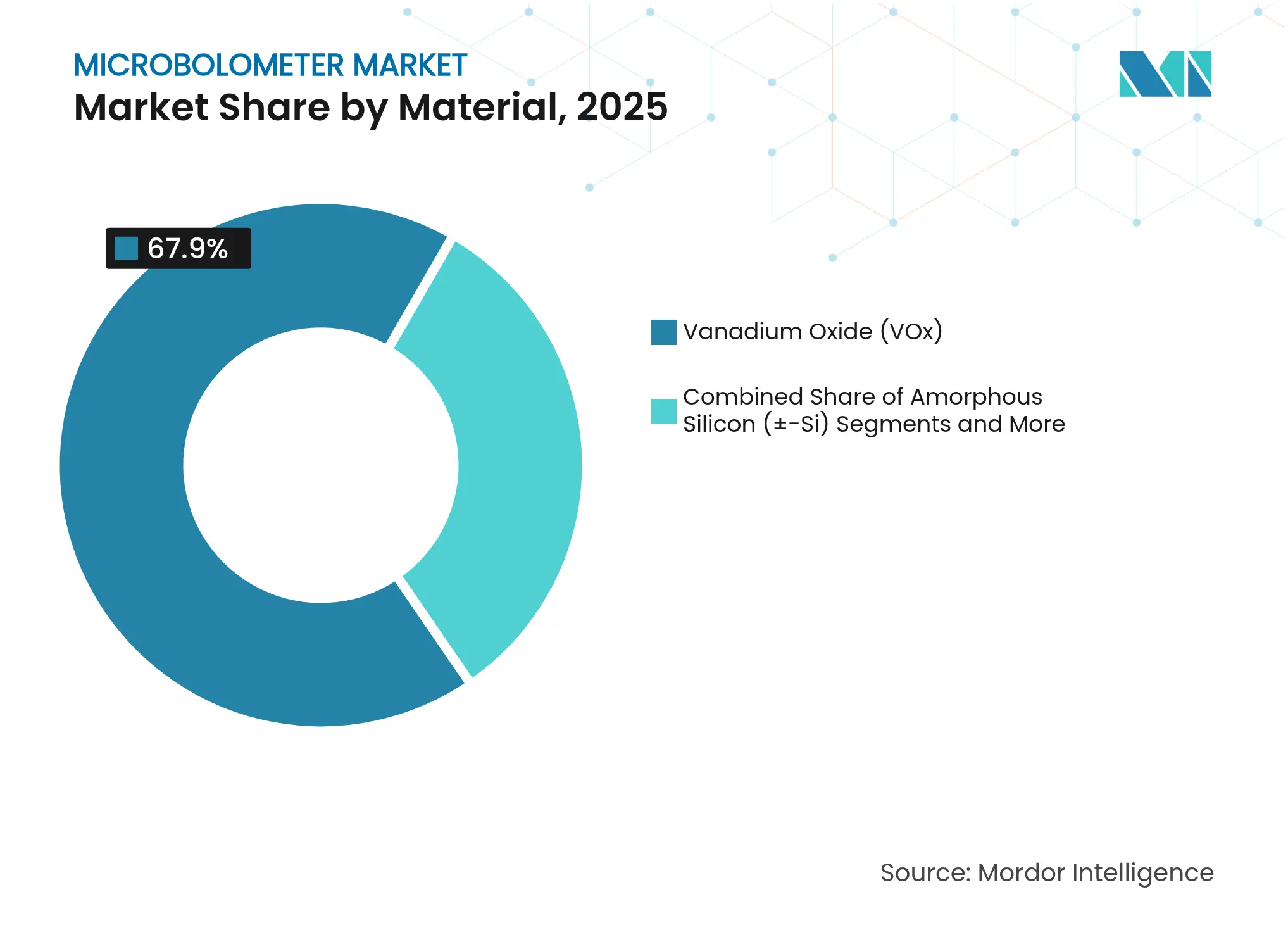

- 材料別では、酸化バナジウムが2025年のマイクロボロメーター市場シェアの67.90%を占めてトップとなり、アモルファスシリコンは2031年にかけて年平均成長率9.42%で拡大する見込みです。

- ピクセルピッチ別では、12 µmデバイスが2025年に売上シェアの53.85%を占め、≤10 µmフォーマットは2031年にかけて年平均成長率15.45%で成長すると予測されています。

- 解像度別では、640×480 VGAが2025年のマイクロボロメーター市場規模の46.75%を占め、1024×768超のフォーマットは2031年にかけて年平均成長率13.02%で拡大しています。

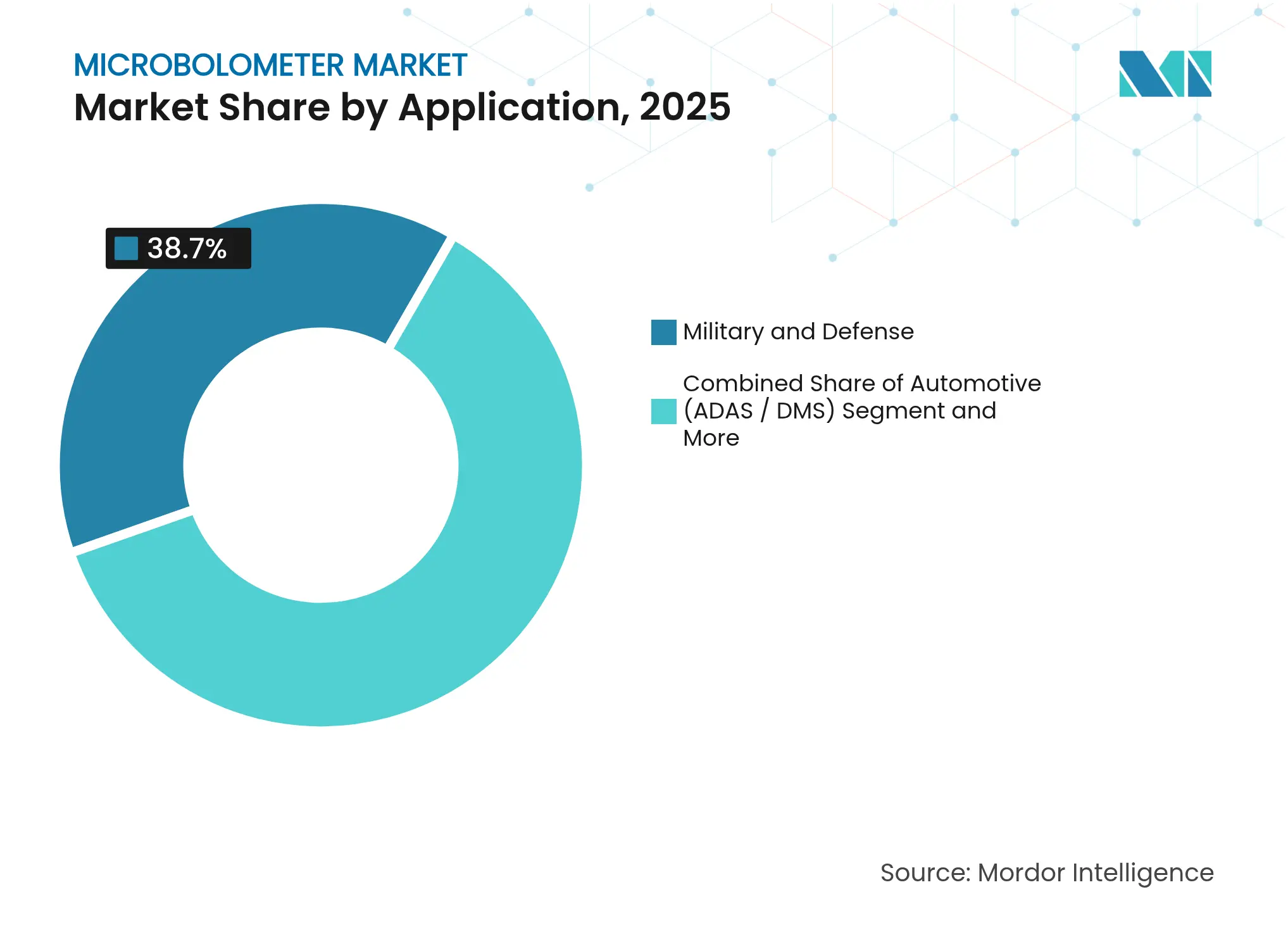

- 用途別では、軍事・防衛が2025年のマイクロボロメーター市場規模の38.70%を占め、自動車ADASが2031年にかけて最速の年平均成長率14.12%を示しています。

- 地域別では、北米が2025年に売上シェアの31.85%を占め、アジア太平洋地域は2031年にかけて年平均成長率9.98%で上昇しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルマイクロボロメーター市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 15 µm未満の輸出規制の規制緩和 | +1.2% | グローバル、北米およびEUメーカーへの主要な恩恵 | 中期(2〜4年) |

| ウェーハレベルパッケージングおよび12 µm移行によるコスト低下 | +1.8% | グローバル、アジア太平洋の製造ハブが主導 | 短期(≤2年) |

| ADASが主導する自動車の普及 | +2.1% | グローバル、自動車製造地域に集中 | 中期(2〜4年) |

| 産業用IoT - 予知保全サーマルノード | +0.9% | アジア太平洋がコア、北米およびEUへの波及 | 長期(≥4年) |

| サーマルセンシングを搭載した消費者向けAR/VRウェアラブル | +0.6% | グローバル、北米およびアジア太平洋での早期採用 | 長期(≥4年) |

| 防衛および国境警備の近代化予算 | +1.1% | 北米、EU、中東 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ウェーハレベルパッケージングおよび12 µm移行によるコスト低下

Lynredは2025年にグルノーブルのクリーンルーム能力を2倍に拡大し、年間検出器生産量を50%増加させ、大規模なVOx生産に対する業界のコミットメントを示しました。Meridian Innovationは、シリコンCMOS互換ウェーハレベル真空パッケージングの改良に向けて1,250万米ドルの資金を調達し、低コスト検出器へのベンチャー関心を集めました。[1]SPIE Europe Ltd.、「Meridian、低コストサーマルセンサーに向けて1,250万米ドルを調達」、Optics.org、optics.org 17 µmから12 µmへの縮小によりダイ面積が約40%削減され、ユニットあたりの材料コストが低下しました。しかし、より小さなピクセルはより厳しい光学的許容差を要求し、レンズの複雑さが増したため、コスト削減効果が一部相殺されました。パッケージングと光学の両方を習得したメーカーがコスト上の恩恵の大部分を獲得し、産業および消費者向けプログラムでの設計採用を確保しました。

ADASが主導する自動車の普及

米国道路交通安全局は、2029年以降のすべての新型乗用車に対して歩行者自動緊急ブレーキを義務付けました。Magnaのサーマルシステムはすでに120万台の自動車に搭載されており、ヘッドライトの4倍の検知距離を示しました。サーマルカメラとレーダーを組み合わせたセンサーフュージョン設計により、誤警報が減少し、機能安全認証が確保されました。Teledyne FLIRとValeoは初のASIL B認定自動車用サーマルカメラをリリースし、量産に向けた準備上の懸念を解消しました。これらの規制上および技術的なマイルストーンにより、サーマルイメージングはプレミアム機能から大量生産の安全部品へと転換し、自動車バリューチェーンにおけるマイクロボロメーター市場が拡大しました。

産業用IoT – 予知保全サーマルノード

工場は計画外のダウンタイムを抑制するために組み込みサーマルノードを採用しました。TDKのi3マイクロモジュールはサーマル検知とエッジAIを組み合わせ、ネットワーク帯域幅を最小化しながらリアルタイムの異常アラートを可能にしました。Exerthermは中圧スイッチギア向けに自己電源式赤外線センサーを提供し、外部エネルギー源なしに継続的なブスバー監視を可能にしました。マイクロボロメーター市場は、分析のサービス契約がハードウェア販売を補完することで継続的な収益源を獲得しました。工場が全ライン展開前に複数年の信頼性テストを要求するため、採用サイクルは長期にわたり、大量の出荷増加の大部分は長期的な見通しに押し込まれました。

防衛および国境警備の近代化予算

Leonardo DRSは2025年6月に、マイクロ冷却中波と非冷却長波検出器を組み合わせた高度な狙撃手用照準器に対して9,400万米ドルの受注を確保しました。このプログラムは、低消費電力と静粛な動作が最重要視される場面での小型非冷却モジュールへの継続的な選好を強調しました。Leonardo DRSはまた、地上部隊向けの車載目標認識を提供するためにサーマルセンサーと組み合わせる堅牢なAIプロセッサを発表しました。国境警備機関は、霧や砂塵の中でも長波赤外線性能が一定に保たれるため、固定および移動式タワー向けにマイクロボロメーターペイロードを指定しました。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高解像度光学系のコストプレミアム | -0.8% | グローバル、特にコスト重視の用途に影響 | 短期(≤2年) |

| 短波赤外線/インジウムガリウムヒ素およびサーモパイルアレイとの競争 | -1.1% | グローバル、産業および自動車セグメントに集中 | 中期(2〜4年) |

| 酸化バナジウムスパッタリング装置のボトルネック | -0.6% | グローバル、製造規模拡大に影響 | 短期(≤2年) |

| ROIC設計エンジニアリング人材不足 | -0.4% | 北米およびEU、アジア太平洋への影響は限定的 | 長期(≥4年) |

| 情報源: Mordor Intelligence | |||

短波赤外線/インジウムガリウムヒ素およびサーモパイルアレイとの競争

システム設計者はマイクロボロメーターを短波インジウムガリウムヒ素およびコスト重視のサーモパイルアレイと比較しました。Lynredは3つの検出器ファミリーすべてを販売し、単一の技術がすべてのシナリオに適合するわけではないことを認めました。インジウムガリウムヒ素は高温またはガス検知の用途に優れ、サーモパイルグリッドはエントリーレベルの温度計において価格面で優位に立ちました。自動車ティア1サプライヤーは全天候型イメージングのために短波赤外線と長波赤外線を組み合わせたハイブリッドモジュールを評価し、直接入札の状況を生み出しました。マイクロボロメーターベンダーがピクセルあたりのコストを削減し続けない限り、価格重視のプラットフォームから置き換えられるリスクがあります。

酸化バナジウムスパッタリング装置のボトルネック

VOxの成膜は特殊な物理蒸着装置に依存しており、需要が急増した際にサプライヤーの数が少ないためリードタイムが延長しました。[2]Dalrada、「半導体における物理蒸着とは何か?」成膜技術、deptec.com そのため、拡張プロジェクトは長い調達サイクルに直面し、短期的な生産量が制限されました。一部のメーカーはVOxラインを回避するためにアモルファスシリコンまたはシリコンゲルマニウム膜を調査しましたが、これらの代替品は新たなプロセス調整を必要とし、VOxの感度に常に匹敵するわけではありませんでした。企業は予備チャンバーの事前発注と主要部品の複数調達によってリスクを軽減しましたが、サプライチェーンの回復力は予測される出荷加速の足かせとなり続けました。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

材料別:VOxの優位性がシリコンの挑戦に直面

酸化バナジウムセンサーは2025年に売上の67.90%を維持しました。2025年に完成したLynredの追加VOx生産能力は、シリコンの台頭にもかかわらず優位性を強化しました。マイクロボロメーター市場は、防衛光学における低ノイズ等価温度差においてVOxを引き続き評価しました。並行して、アモルファスシリコンラインは年平均成長率9.42%の見通しを示しました。これはCMOS対応プロセスが消費者およびIoTモジュールの生産コストを低下させたためです。アモルファスゲルマニウムシリコンやポリシリコンゲルマニウムなどの新興膜は、抵抗温度係数の調整がコストプレミアムを上回るニッチな分光用途を対象としました。

第2世代のファブはVOxとシリコンの成膜を同一拠点に配置し、セグメント間の需要変動をヘッジしました。防衛インテグレーターは厳格な感度目標を満たすためにVOxを引き続き指定し、家電メーカーは大量市場の価格帯のためにシリコンを好みました。その結果、マイクロボロメーター市場は二項対立的な移行ではなくデュアルマテリアルのロードマップを示し、サプライチェーンの回復力を確保しました。

注記: 個別セグメントのシェアはレポート購入後に入手可能

ピクセルピッチ別:小型化がイノベーションを推進

12 µmクラスは2025年に価値の53.85%を提供し、感度とアレイサイズのバランスにおける最適点として認識されました。≤10 µmピクセルへの移行は2031年にかけて年平均成長率15.45%を解放し、スマートフォンやコンパクトウェアラブルに不可欠です。しかし、SPIEの2025年レビューは、回折限界光学がシステムノイズを支配するようになると収穫逓減が生じることを示しました。17 µmパーツのマイクロボロメーター市場規模は価格重視のサーモグラフィーにおいて回復力を維持しました。これはレンズセットが安価で組み立て歩留まりが高いためです。

装置メーカーはより厳しい許容差に対応するためにリソグラフィーステッパーとウェーハボンダーをアップグレードしました。設計チームは感度損失を防ぐために量子効率と低下したフィルファクターのバランスを取りました。その結果、製品ポートフォリオはコスト、性能、小型化のトレードオフに対応するために3つのピッチクラスにまたがりました。

解像度フォーマット別:XGA成長の中でのVGA安定性

640×480 VGA規格は2025年の出荷量の46.75%を占めました。OEMはその成熟したソフトウェアエコシステムと、プロセッサ負荷を軽減する適度なデータレートを好みました。1024×768を超える解像度は年平均成長率13.02%を追跡しており、デジタルズームを必要とする防衛パノラマカメラや産業用ロボットによって推進されています。対照的に、≤320×240アレイは、絶対精度よりもサーマルパターン検知で十分なエントリーレベルの建物監視装置を動かしました。

センサーメーカーはオンチップ画像強化を組み込み、従来のVGAデバイスが低帯域幅でほぼ高精細な知覚を提供できるようにしました。市場アナリストは、マイクロボロメーター市場がユーティリティデバイス向けのVGAとビジョン分析スタック向けのXGA以上という二重の軌跡を維持すると予測しています。

用途別:軍事のリーダーシップが自動車の成長に道を譲る

軍事契約は2025年に売上の38.70%を生み出しました。兵器照準器および状況認識ジンバルのプログラム受注がベースラインの出荷量を確保しました。自動車ADASは現在、規制上の期限が明確な普及経路を固定しているため、最速の年平均成長率14.12%を示しています。セキュリティ、サーモグラフィー、医療スクリーニング、および個人用ビジョンがそれぞれ段階的な需要を追加し、多様化したファネルを形成しました。

OEM調達チームは、国境警備の長距離光学、フロントガラス統合用の小型ピクセルカメラ、消防・救助ヘルメット用の堅牢なコアなど、用途に応じて仕様を調整しました。マイクロボロメーター市場はそのため、単一の支配的なエンドユーザーから周期的リスクを軽減する多方面構造へと進化しました。

注記: 個別セグメントのシェアはレポート購入後に入手可能

最終用途産業別:航空宇宙の優位性が自動車の挑戦に直面

航空宇宙・防衛は2025年に35.80%のシェアを維持し、国家主権アップグレードプログラムに支えられました。自動車セグメントは2031年にかけて年平均成長率13.32%を記録し、予測期間末までに産業製造を追い越すと予想されています。医療はトリアージ向けの非接触サーモグラフィーを採用し、公共安全機関は煙や暗闇での視認性向上のためにヘルメット搭載カメラを採用しました。

ティア1サプライヤーは前方監視センサースイートにサーマルカメラを組み込み、チップベンダーはAIアクセラレーターと赤外線コアをバンドルするリファレンスボードを提供しました。この産業横断的なツールチェーン統合は、マイクロボロメーター産業がカスタムモジュールからプラットフォームソリューションへと移行していることを示しています。

地域分析

北米は2025年の売上の31.85%を占め、米国の防衛契約と早期の自動車パイロットプログラムに支えられました。Leonardo DRSの9,400万米ドルの狙撃手用照準器受注は、持続的な軍事需要を例示しました。自動車メーカーは今後の安全規制に準拠するためにサーマルカメラを採用し、メキシコの組立工場は大量生産ラインにセンサーを統合しました。この地域はまた、ROIC設計人材を育成する強力な産学連携を特徴としていました。

アジア太平洋地域は最高の年平均成長率9.98%の見通しを記録し、武漢グローバルセンサーテクノロジーなどの中国ファブがコスト競争力のあるVOxアレイを生産することで推進されました。日本および韓国の自動車メーカーはプレミアムモデルにサーマルカメラを組み込み、ASEAN全域の工場はIoT監視キットを展開しました。アジア太平洋地域のマイクロボロメーター市場規模は、生産クラスターの拡大に伴い2031年までに北米を超えると予測されています。

欧州はLynredの生産アップグレードとドイツの自動車需要により影響力を維持しました。欧州の産業企業はエネルギー効率監査と機械監視のためにサーマルイメージングを採用しました。中東の近代化とアフリカのインフラプロジェクトが新たな調達チャネルを開きましたが、出荷量は比較的控えめにとどまりました。

競合環境

市場は中程度の集中度を示しました。Teledyne Technologies、Lynred、およびLeonardo DRSは検出器設計、ROIC製造、およびエンドユーザーモジュールを支配し、コストレバレッジと独自アルゴリズムを可能にしました。Teledyne FLIRはValeoと提携してASIL認定カメラを量産車に組み込み、防衛を超えたリーチを拡大しました。LynredのEUR 8,500万の生産能力増強は、2024年末に納入されたメテオサット第3世代ペイロードを含む地上および宇宙ミッションの両方に対するサプライセキュリティを強化しました。

アジアの挑戦者はウェーハレベルCMOSルートを強調しました。Meridian InnovationはシリコンでVOx価格を下回ることに賭け、武漢GSTは国内サプライ契約を活用しました。Leonardo DRSはサーマルフレームとコンテキストデータを融合するAI対応処理に投資し、顧客をソフトウェアエコシステムに囲い込むことを目指しました。Seek Thermalなどのニッチプレーヤーは消費者層を対象とし、2024年半ばに149米ドルのプラグアンドプレイ型スマートフォンカメラをリリースしました。[3]Seek Thermal Inc.、「Seek Nanoのご紹介」、thermal.com

競争戦術は、レンズハウスとの長期供給契約から、開発者の採用を加速するロイヤリティフリーのソフトウェア開発キットまで多岐にわたりました。知的財産のクロスライセンスは一般的であり続け、訴訟リスクを低減しましたが、既存企業の優位性を強化しました。

マイクロボロメーター産業のリーダー

Teledyne Technologies Inc.(FLIR含む)

Lynred SAS

Leonardo DRS, Inc.

BAE Systems plc

Guide Sensmart Tech Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:Leonardo DRSが次世代赤外線兵器照準器に関して9,400万米ドルの米陸軍契約を確保しました。

- 2025年3月:Leonardo DRSがリアルタイムサーマル分析向けの軍用グレード人工知能プロセッサを発表しました。

- 2024年10月:Lynredがメテオサット第3世代気象衛星向けに26個の赤外線検出器フライトモデルを納入しました。

- 2024年6月:Seek Thermalが149米ドルおよび249米ドルの価格帯でSeek Nanoスマートフォン用サーマルカメラを発表しました。

グローバルマイクロボロメーター市場レポートの範囲

マイクロボロメーターは赤外線センサーの一種であり、サーマルイメージングカメラにおいて重要な役割を果たしています。赤外線放射(熱)を検知し、電子信号に変換します。特筆すべきことに、マイクロボロメーターは非冷却赤外線検出器に不可欠であり、特定の他の赤外線検出器タイプに必要な極端な冷却なしに動作することを可能にします。

本調査は、世界中のさまざまなプレーヤーによるマイクロボロメーターの販売を通じて蓄積された収益を追跡します。また、主要な市場パラメーター、根本的な成長要因、および業界で事業を展開する主要ベンダーを追跡し、予測期間における市場推定値と成長率を支援します。本調査はさらに、新型コロナウイルス感染症の後遺症やその他のマクロ経済要因が市場に与える全体的な影響を分析します。レポートの範囲は、さまざまな市場セグメントの市場規模と予測を網羅しています。

マイクロボロメーター市場は、タイプ(酸化バナジウム、アモルファスシリコン、その他)、用途(軍事、航空宇宙・防衛、自動車、医療、その他)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、ラテンアメリカ)別にセグメント化されています。上記すべてのセグメントについて、金額(米ドル)に関する市場規模と予測が提供されています。

| 酸化バナジウム(VOx) |

| アモルファスシリコン(α-Si) |

| アモルファスゲルマニウムシリコン |

| ポリシリコンゲルマニウム |

| その他の新興膜 |

| ≤10 µm |

| 12 µm |

| 17 µm |

| ≥25 µm |

| 320×240(QVGA) |

| 640×480(VGA) |

| 1024×768(XGA)以上 |

| セキュリティ・監視 |

| サーモグラフィー / 予知保全 |

| 軍事・防衛 |

| 自動車(ADAS、DMS) |

| 医療診断 |

| 個人用ビジョンシステム |

| その他の用途 |

| 航空宇宙・防衛 |

| 自動車 |

| 産業製造 |

| 医療 |

| 民生用電子機器 |

| 公共安全・法執行 |

| エネルギー・公益事業 |

| その他の最終用途産業 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| ASEAN | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| 材料別 | 酸化バナジウム(VOx) | ||

| アモルファスシリコン(α-Si) | |||

| アモルファスゲルマニウムシリコン | |||

| ポリシリコンゲルマニウム | |||

| その他の新興膜 | |||

| ピクセルピッチ別 | ≤10 µm | ||

| 12 µm | |||

| 17 µm | |||

| ≥25 µm | |||

| 解像度フォーマット別 | 320×240(QVGA) | ||

| 640×480(VGA) | |||

| 1024×768(XGA)以上 | |||

| 用途別 | セキュリティ・監視 | ||

| サーモグラフィー / 予知保全 | |||

| 軍事・防衛 | |||

| 自動車(ADAS、DMS) | |||

| 医療診断 | |||

| 個人用ビジョンシステム | |||

| その他の用途 | |||

| 最終用途産業別 | 航空宇宙・防衛 | ||

| 自動車 | |||

| 産業製造 | |||

| 医療 | |||

| 民生用電子機器 | |||

| 公共安全・法執行 | |||

| エネルギー・公益事業 | |||

| その他の最終用途産業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| 韓国 | |||

| インド | |||

| ASEAN | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

マイクロボロメーター市場が2026年に5億1,102万米ドルを超えた要因は何ですか?

ウェーハレベルパッケージングによるコスト削減、15 µm未満デバイスに対する輸出規制の緩和、および自動車ADASの早期展開がグローバル需要を押し上げました。

現在の設計で最も一般的なピクセルピッチはどれですか?

12 µmクラスは感度と製造性のバランスにより、2025年の売上の53.85%を獲得しました。

自動車の採用はどのくらいの速さで成長していますか?

自動車ADASアプリケーションは2031年にかけて年平均成長率14.12%で拡大しており、全セグメントの中で最速です。

シリコン代替品があるにもかかわらず、酸化バナジウムが優位性を維持し続けるのはなぜですか?

VOxは防衛およびセキュリティインテグレーターが要求する低ノイズ等価温度差を依然として提供しており、2025年に67.90%のシェアを維持しています。

予測期間中に成長をリードする地域はどこですか?

アジア太平洋地域は最高の年平均成長率9.98%を示しており、中国の生産規模と日本・韓国の自動車需要によって推進されています。

マイクロボロメーターに対する主な競争上の脅威は何ですか?

短波インジウムガリウムヒ素と低コストのサーモパイルアレイが、価格重視または高温ニッチにおいてマイクロボロメーターに挑戦しており、ベンダーにさらなるコスト削減を迫っています。

最終更新日: