マイクロアレイスキャナー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

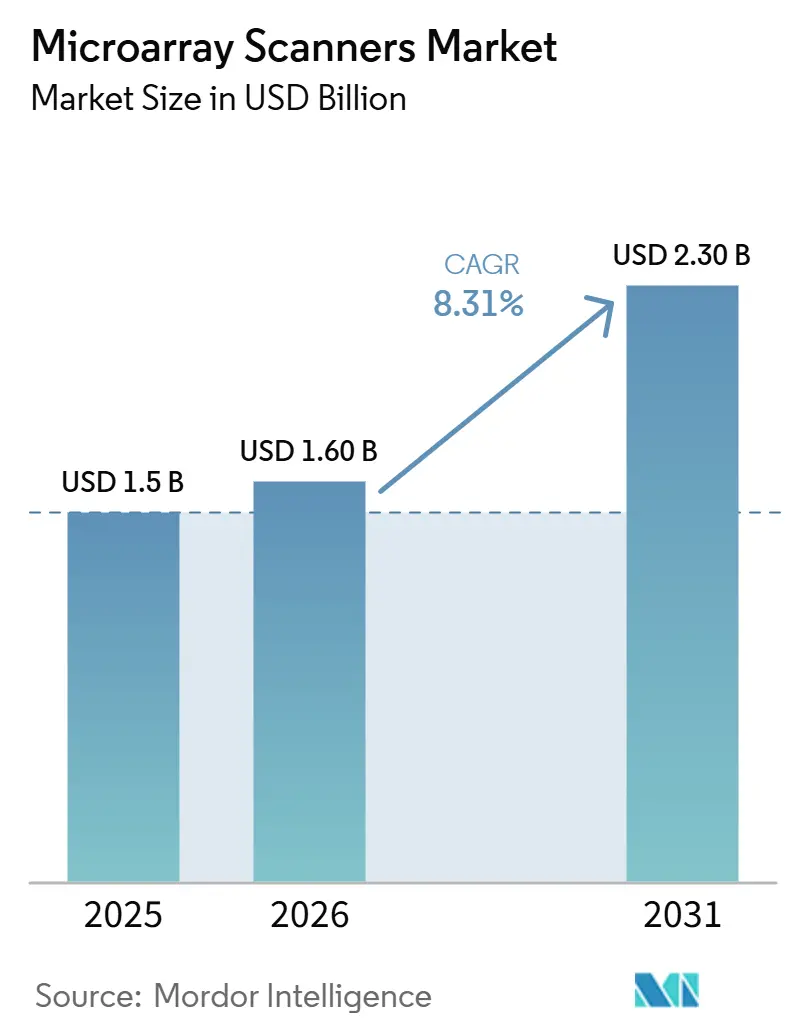

| 市場規模 (2026) | 1.60 十億米ドル |

| 市場規模 (2031) | 2.30 十億米ドル |

| 成長率 (2026 - 2031) | 8.31% CAGR |

| 最も急速に成長している市場 | ヨーロッパ |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるマイクロアレイスキャナー市場分析

マイクロアレイスキャナー市場規模は、2025年の15億米ドルから2026年には16億米ドルに成長し、2026年から2031年にかけて8.31%のCAGRで2031年までに23億米ドルに達すると予測されています。

染色体マイクロアレイ解析(CMA)が出生前・出生後検査においてガイドラインに裏付けられた手法として維持されているため、臨床検査量は堅調に推移しています。しかし、ベンダーは新規ユニット需要を侵食しつつあるシーケンシングへの代替圧力に直面しています。蛍光スキャナーは依然としてDNAおよびCGHの標準的なワークフローの中核を担っていますが、蛍光・化学発光・近赤外線検出を組み合わせたマルチモードCCD/CMOSイメージャーが、多様なアッセイに対応する単一プラットフォームを求める研究室において予算を獲得しています。タンパク質、グリカン、ペプチドアレイは遺伝学分野を超えて顧客基盤を拡大しており、マイクロアレイスキャナー市場に治療用抗体探索やワクチン研究における新たな関連性をもたらしています。病院やコア施設の管理者が段階的な設備増強ではなく老朽化した機器群の更新を優先するため、交換サイクルが収益戦略の中心を占めています。

主要レポートのポイント

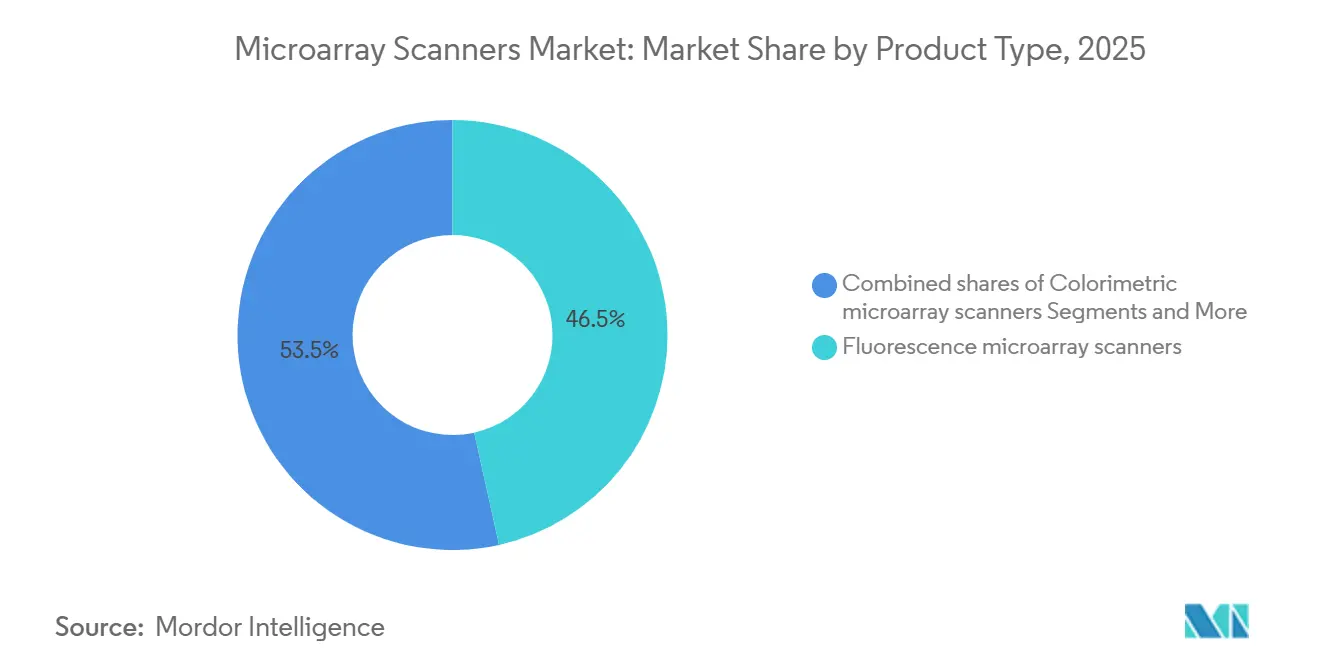

- 製品タイプ別では、蛍光スキャナーが2025年のマイクロアレイスキャナー市場シェアの46.53%を占め、CCD/CMOSイメージャーは2031年にかけて8.57%のCAGRで成長すると予測されています。

- 技術別では、DNA/CGH/SNPアレイが2025年のマイクロアレイスキャナー市場規模の51.78%を維持しており、タンパク質・抗体・グリカンアレイは2031年にかけて8.63%のCAGRで成長すると予測されています。

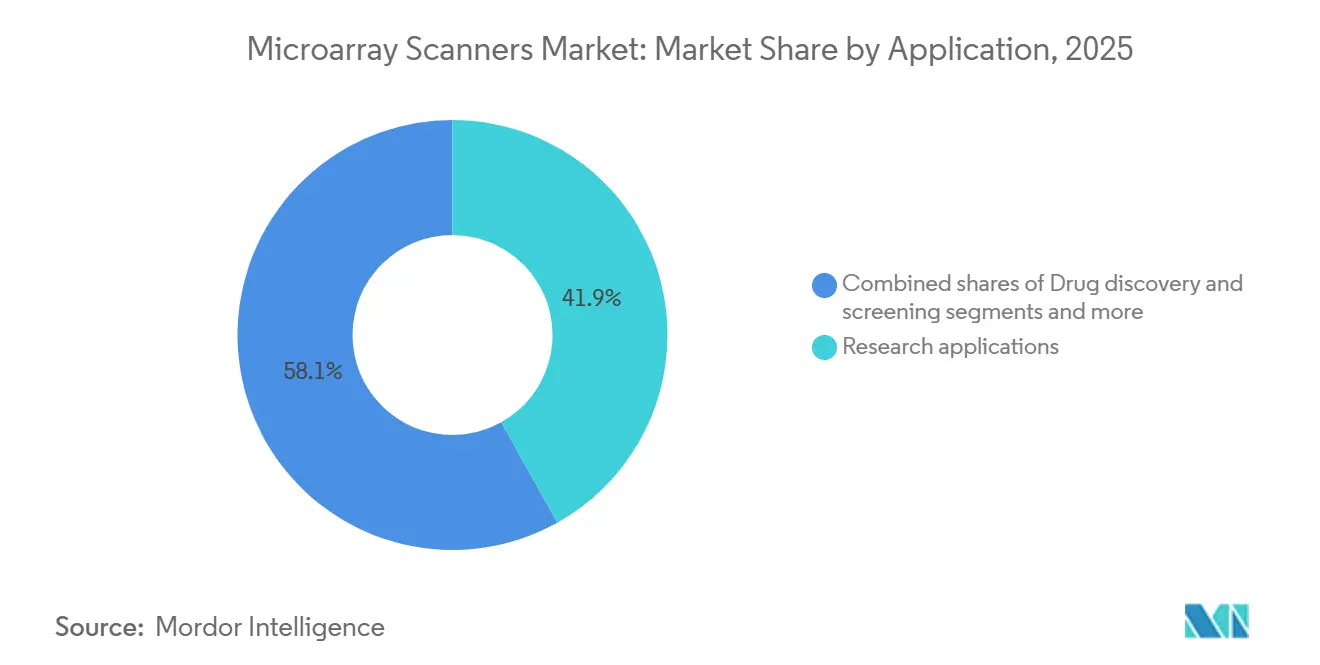

- 用途別では、診断および臨床細胞遺伝学が2026年から2031年にかけて8.71%のCAGRで成長し、2025年に41.89%の収益シェアを持つ研究セグメントを上回る見込みです。

- エンドユーザー別では、製薬・バイオテクノロジー企業が2026年から2031年にかけて8.66%のCAGRで拡大し、2025年に学術機関が保有する46.89%のシェアを超える見込みです。

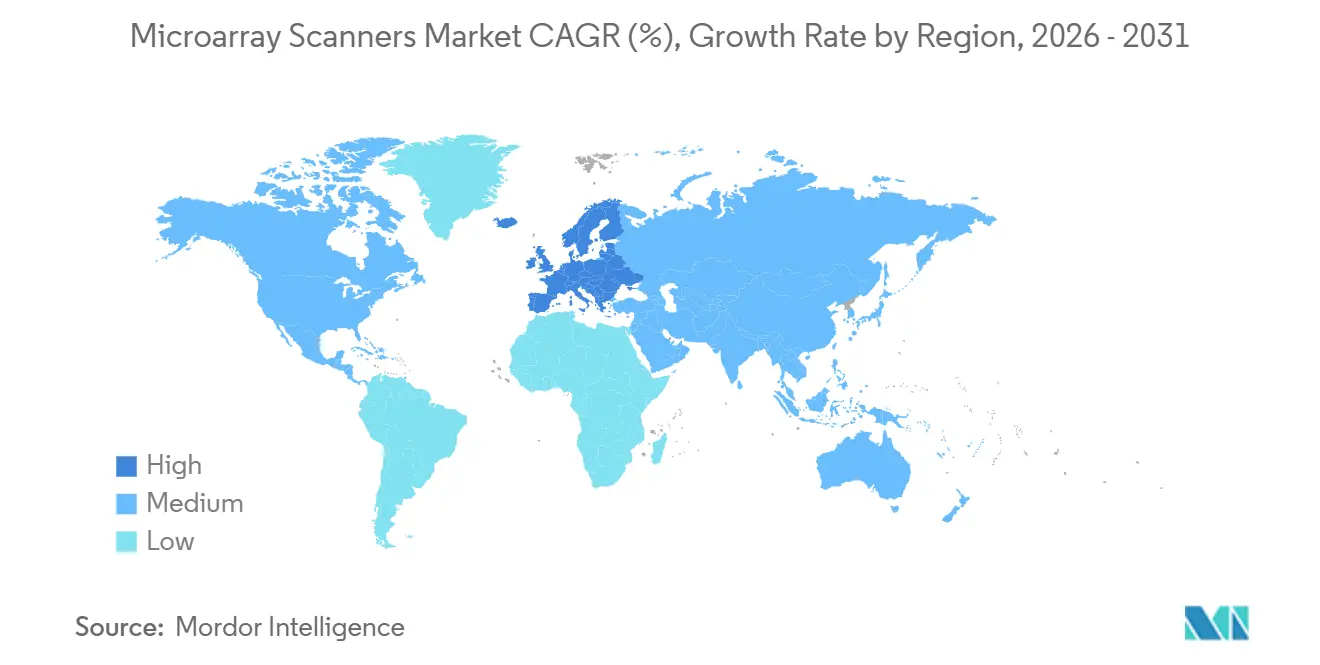

- 地域別では、北米が44.16%の市場シェアで首位を占めていますが、欧州は2031年にかけて8.59%のCAGRで成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のマイクロアレイスキャナー市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ガイドラインに裏付けられた出生前・出生後CMAが臨床スキャン量を維持 | +1.8% | 北米、欧州、中東 | 中期(2〜4年) |

| 研究用アレイはシーケンシングと比較してGWAS/エピゲノミクスにおいてコスト効率が高い | +1.5% | 世界全体、特に北米およびアジア太平洋地域に集中 | 長期(4年以上) |

| アレイの大規模な導入済み基盤がスキャナーの交換サイクルを延長 | +1.2% | 世界全体 | 長期(4年以上) |

| タンパク質/グリカン/ペプチドアレイの成長がユースケースを拡大 | +0.9% | 北米、欧州 | 中期(2〜4年) |

| マルチモードイメージャーがスライドベースのマイクロアレイスキャニングへのアクセスを拡大 | +0.7% | 世界全体、欧州およびアジア太平洋地域での早期採用 | 短期(2年以内) |

| 中東・アフリカにおける政策の成文化がCMAの活用を強化 | +0.6% | 中東(アラブ首長国連邦、サウジアラビア、カタール) | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ガイドラインに裏付けられた出生前・出生後CMAが臨床スキャン量を維持

米国母体胎児医学会は2025年1月にCMAを出生前検査の第一選択として再確認し、米国産科婦人科学会も2026年3月にこの立場を支持し、米国CPTコード81228、81229、81349に基づく償還を維持しました[1]米国母体胎児医学会、「出生前診断における染色体マイクロアレイ解析」、smfm.org。カナダの専門機関も同様の支持を維持しており、北米全体で安定した臨床需要の下限が確保されています。これらの政策は、エクソームシーケンシングが公的保険の適用を拡大する中でも、既存のスキャナー機器群を即時の陳腐化から守っています。そのため、病院は細胞遺伝学における破壊的技術を採用するのではなく、レガシーハードウェアの更新に資本を配分しています。ただし、シーケンシングの診断収率が直接比較試験においてCMAを上回り続ける場合、この緩衝効果は薄れる可能性があります。

研究用アレイはシーケンシングと比較してGWAS/エピゲノミクスにおいてコスト効率が高い

大規模な集団研究では、予算が限られており、コホートサイズが10,000サンプルを超える場合、依然としてアレイ技術が好まれています。Illuminaのグローバルスクリーニングアレイは遺伝子型解析1サンプルあたり40米ドルであるのに対し、同等規模での低深度シーケンシングは80〜100米ドルかかります[2]Illumina、「グローバルスクリーニングアレイ製品シート」、illumina.com。MethylationEPIC v2.0は約100万のCpGサイトを200米ドルでプロファイリングでき、全ゲノムバイサルファイトシーケンシングの4分の1のコストで、中国や日本の疫学プログラムを支援しています。コスト優位性と成熟した情報解析パイプラインが相まって、資金提供者は今後10年間にわたってアレイへの助成金を延長する動機を持っています。ただし、アレイはレアバリアントや構造バリアントの情報を犠牲にするため、精密腫瘍学における役割は限定的です。

大規模な導入済み基盤がスキャナーの交換サイクルを延長

世界中で約8,000〜10,000台のスキャナーが稼働しており、その多くは15年以上使用されています。再生品ユニットが12,500米ドルで販売されていることから、財政的に制約のある研究室はベンダーがサポートを終了した時にのみ更新することが多いです。STRATECの2024年レポートでは機器収益の停滞が示された一方、試薬収益は14.8%成長しており、消耗品主導のビジネスモデルが浮き彫りになっています[3]STRATEC SE、「2024年年次報告書」、stratec.com。TecanおよびBio-Radの製品廃止はメンテナンスリスクを高めていますが、同時に長期サービスを約束するブランド、主にIlluminaおよびAgilentへの需要を促進しています。

タンパク質/グリカン/ペプチドアレイの成長がユースケースを拡大

タンパク質アレイは、シーケンシングでは対応できない高スループットのエピトープマッピングとオフターゲットスクリーニングを提供します。2025年に発売されたProImmune社のProArray Ultraは9,000種類の全長ヒトタンパク質を提供し、上位20のバイオファーマ企業のうち15社に採用されています。グリカンアレイは炭水化物結合プロファイリングを通じてワクチン研究を促進し、ペプチドアレイは翻訳後修飾研究を支援しています。これらのモダリティは新たな収益チャネルを開拓し、DNA中心のアッセイへの依存を低減することで、マイクロアレイスキャナー市場の関連性を拡大しています。

阻害要因の影響分析*

| 阻害要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| シーケンシングによる代替圧力(小児科における第一選択としてのエクソームシーケンシング/ゲノムシーケンシング) | -1.4% | 世界全体、特に北米および欧州で顕著 | 短期(2年以内) |

| 高い機器コストと専門スタッフの必要性 | -1.1% | 新興市場(中国を除くアジア太平洋地域、中東・アフリカ、南米) | 中期(2〜4年) |

| クロスプラットフォームのファイル/フォーマット非互換性 | -0.8% | 世界全体 | 長期(4年以上) |

| レガシー製品の廃止と部品/サービスリスク | -0.6% | 世界全体、特に北米および欧州に集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

シーケンシングによる代替圧力(小児科における第一選択としてのエクソームシーケンシング/ゲノムシーケンシング)

2024年のチェコのコホート研究では、エクソームシーケンシングが48.9%の診断収率を達成したのに対し、CMAの従来の収率は15〜20%でした。米国医学遺伝学会は現在、発達遅延に対する第一選択検査としてエクソームシーケンシングを認めており、アレイの独自の臨床的正当性が侵食されています。IlluminaのNovaSeq Xは全ゲノムを200米ドルで提供でき、回答あたりのコスト競争が激化しています。病院は、より広範な診断メニューに対応できるシーケンシングプラットフォームに資金を転用するか、スキャナーを更新するかを検討しています。

高い機器コストと専門スタッフの必要性

エントリーレベルの蛍光スキャナーは80,000米ドルから始まり、オートローダーでは250,000米ドルに達します。これは、年間一人当たり医療費が500米ドル未満の地域における資本予算を超える金額です。2025年の東南アジアの調査では、研究室の60%が機器価格をCMAの主な障壁として挙げ、40%が技術者の専門知識不足を指摘しました。人材不足と高額なアップグレードコストが、インド、インドネシア、およびアフリカの大部分への普及を制約しており、マイクロアレイスキャナー市場の成長速度をわずかながら低下させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:マルチモードの統合が需要を再形成

蛍光機器は2025年のマイクロアレイスキャナー市場シェアの46.53%を占めていましたが、CCD/CMOSバイオモレキュラーイメージャーは化学発光および近赤外線チャネルを統合したトリプルモーダル検出に牽引され、2031年にかけて8.57%のCAGRで成長すると予測されています。オートローダーのマイクロアレイスキャナー市場規模は、製薬企業が384アレイのペプチドスクリーニングをサポートするためにスライド処理を自動化することで、2031年までに3億5,000万米ドルに達すると予測されています。比色スキャナーはニッチな存在ですが、レーザー安全インフラを持たないアレルギー検査室では依然として不可欠です。InnopsysやAzure Biosystemsなどのベンダーは、16ビットのダイナミックレンジを持つ冷却センサーを共同販売しており、1マイクロメートルの解像度で低存在量タンパク質の捕捉を向上させています。再生品の蛍光ユニットは15,000米ドル未満で販売されており、コスト制約のある研究室での使用期間を延ばしていますが、新規ユニットの受注を低下させています。

現在、資本予算はウェスタンブロット、核酸、抗体イメージングを統合してベンチスペースとメンテナンスコストを削減するプラットフォームを優先しています。TecanのPowerScannerやBio-RadのVersaDocからアップグレードする研究室は、ワークフローの将来性を確保するためにマルチモードの代替品を選ぶことが多いです。InnopsysのInnoScan 1100 ALとAzureのSapphireは、IVDR準拠がイメージング資産の統合を促す欧州において、前年比30%の受注成長を示しています。蛍光専用システムは、レガシー色素に対してのみ規制上の検証が存在するため、臨床CMA研究室での関連性を維持していますが、新興施設はシングルモードの選択肢を飛ばして統合イメージャーを選択しています。この製品ミックスの変化は、2031年にかけてのマイクロアレイスキャナー市場の軌跡において極めて重要です。

注記: 全セグメントのセグメントシェアはレポート購入後にご確認いただけます

対応技術別:タンパク質アレイが製薬分野での牽引力を獲得

DNA/CGH/SNPアレイは依然として2025年収益の51.78%を生み出していますが、タンパク質・抗体・グリカンアレイは2031年にかけて8.63%のCAGRで上昇する見込みです。製薬企業は9,000フィーチャーのタンパク質アレイを活用して大規模な抗体特異性の解析を行っており、この活動はシーケンシングで代替することができません。メチル化アレイは疫学分野に定着しており、1サンプルあたり200米ドルで935,000のCpG遺伝子座を解析でき、コストとターンアラウンドタイムの面でバイサルファイトシーケンシングを上回っています。マイクロRNAおよびトランスクリプトミクスアレイはRNA-seqにシェアを奪われていますが、新規アイソフォーム解像度よりもコストを優先する1,000サンプル以上の探索スクリーニングでは依然として使用されています。

タンパク質アレイはスキャナーの用途を多様化し、古典的な細胞遺伝学以外での需要を維持しています。グリカンチップはウイルス学者がウイルス受容体の選好性を解読するのに役立ち、ペプチドライブラリーはLC-MSよりも迅速にキナーゼ阻害剤の選択性をマッピングします。これらのアッセイはすべてガラススライドと高感度レーザー励起に依存しており、ハードウェアの重要性を再確認させます。DNAアレイの量はプラトーに達する可能性がありますが、非核酸ターゲット全体での総スループットが高い稼働率を維持し、マイクロアレイスキャナー市場を脅かすシーケンシングの逆風を和らげています。

用途別:診断が研究の成長を上回る

研究は2025年の消費量の41.89%を占めていましたが、診断細胞遺伝学は8.71%のCAGRで成長する見込みです。学会が支持する出生前・出生後CMAは北米および欧州での安定した償還を確保しており、ISO 15189の稼働率指標を満たせない老朽化したスキャナーの交換を病院に促しています。研究はGWASおよびエピゲノムマッピングにとって依然として重要ですが、シーケンシング価格の低下に伴い予算増加は緩やかになっています。創薬チームはオフターゲット解析にタンパク質アレイを採用し、耐久性のある製薬ニッチを形成しています。アグリゲノミクスは引き続き、トウモロコシや牛の交配選抜においてサンプルあたり20米ドルのSNPアレイを好んでいます。

臨床検査量は予測可能な試薬消費と保守契約を生み出し、学術プロジェクトよりも高い粗利益率をもたらします。病院は手動スライド処理を削減するためにオートローダーを求めており、アクセサリー収益を押し上げています。一方、研究機関は二次市場からスキャナーを再生することで助成金を有効活用しており、消耗品の流れを維持しながらもハードウェアの成長を抑制しています。その結果、診断が最も急速な収益ラインを提供し、研究が消耗品製造の規模の経済を提供するという複合的な需要構造が生まれています。

注記: 全セグメントのセグメントシェアはレポート購入後にご確認いただけます

エンドユーザー別:製薬企業の支出が加速

学術・研究機関は2025年収益の46.89%を占めていましたが、製薬・バイオテクノロジー企業は高スループットのエピトープスクリーニングを必要とする生物製剤パイプラインの強化を反映し、2031年にかけて8.66%のCAGRで成長する見込みです。CROはサンプルあたり50〜80米ドルで余剰処理能力を提供しており、小規模バイオテク企業が資本支出なしに遺伝子型解析をアウトソーシングすることを可能にしています。病院は更新された出生前ガイドラインに対応してCMA検査量を増加させ、サイバーセキュリティおよびQC自動化基準を満たす交換スキャナーに予算を配分しています。

製薬企業によるタンパク質アレイの採用はプレミアム価格のマルチモードイメージャーを支え、平均販売価格を引き上げ、保守収益を増加させています。学術ユーザーは助成金サイクルに依存しており、購買のタイミングは不規則ですが、国家バイオバンクプロジェクトが始動すると大規模な購入が発生します。CROはスケーラブルなリースモデルを選択し、ベンダーの収益を平準化しています。その結果、ベンダーの営業チームは製薬の主要顧客に焦点を移しており、中期アップグレード注文が継続的な消耗品の需要を約束することで、予測期間にわたってマイクロアレイスキャナー市場を強固なものにしています。

地域分析

北米は2025年収益の44.16%を提供しましたが、欧州は体外診断規制の施行により研究室が準拠したスキャナーへの更新を余儀なくされるため、8.59%のCAGRで成長をリードする見込みです。欧州のマイクロアレイスキャナー市場は2031年にかけて8.59%のCAGRで成長すると予測されています。アジア太平洋地域は中国の第14次五カ年計画のゲノミクス支出と日本のAMEDコホートから恩恵を受けていますが、スキャナーコストが依然として高額なインドおよび東南アジアでは普及が遅れています。中東はサウジアラビアとアラブ首長国連邦が償還を正式化するにつれて成長していますが、絶対的な量は依然として限定的です。アフリカと南米はインフラ不足により2031年までに新規ユニットの追加が100台未満にとどまります。

体外診断規制はソフトウェア検証と市販後サーベイランスの基準を引き上げており、深い規制リソースを持つベンダーへの購買者の誘導を促しています。米国の病院は安定したCPT支払いのもとでCMAスループットを維持していますが、潜在的な変化に備えてシーケンシングガイドラインを注視しています。中国はCapitalBioを通じた国内製造を重視し、外貨変動から導入済み基盤を保護しています。日本のAMED資金はSNPアレイを国家バイオバンク戦略の中心に据え続けており、シンガポールの精密医療イニシアチブは東南アジアの祖先プロジェクトに対応するための追加スキャナー注文をもたらしています。地域の多様性は収益ミックスを形成していますが、コンプライアンス、サービスの深さ、マルチモードイメージング技術を組み合わせたベンダーを一様に優遇しています。

競合環境

Illumina、Agilent Technologies、Thermo Fisher Scientificが世界のスキャナー収益の大部分を占めていますが、シーケンシングの利益率がアレイを上回るにつれて、各社は次世代ハードウェアへのR&D投資を最小限に抑えています。Illuminaのマイクロアレイ収益は、同社の売上高が11億米ドルであったにもかかわらず、2024年第3四半期に前年比で顕著に減少しました。AgilentのSureScanは臨床細胞遺伝学において依然として人気がありますが、同社は2018年以降新しいスキャナーを発売していません。Thermo Fisherは主に消耗品に投資しており、Affymetrix GeneTitanが唯一の現行プラットフォームとなっています。

専門的な挑戦者はマルチモード機能と地域価格設定で差別化を図っています。Innopsysは欧州のコア施設に1マイクロメートルのデュアルレーザーイメージングを提供し、2025年に大幅な受注成長を記録しています。Azure Biosystemsは12万米ドルの化学発光・近赤外線スキャナーを販売しており、ウェスタンブロットとアレイイメージングを1台に統合して研究室のワークフローを効率化しています。CapitalBio Technologyは人民元価格設定と当日サービスで中国の国内市場を支配しています。STRATECはOEM試薬のロックインから利益を得ており、2024年に消耗品の大幅な成長を記録しています。TecanおよびBio-Radの撤退は部品供給を分断させていますが、同時に長期サービスを提供するブランド、主にIlluminaおよびAgilentへの顧客の移行を促しています。緩やかな統合が続いていますが、ポイントオブケア遺伝子型解析向けの低コスト比色スキャナーや、新興バイオファーマR&D向けの中価格帯マルチモードイメージャーには白地スペースが存在しています。

マイクロアレイスキャナー産業のリーダー企業

Illumina Inc

Agilent Technologies

Thermo Fisher Scientific

Revvity, Inc

Bio‑Rad Laboratories

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年3月:Agilentは、免疫組織化学およびFISHソリューションの企業であるBiocare Medicalを買収する最終合意に入りました。この動きにより、臨床病理ソリューションがAgilentの診断グループに直接統合されます。

- 2025年10月:Thermo Fisher Scientificは、Applied Biosystems SwiftArrayStudioを発表しました。これは、4つの遺伝子型解析ステップを1台の機器に統合したオールインワンのマイクロアレイシステムです。

- 2025年2月:PathogenDxは、高感度がんバイオマーカースクリーニング向けに設計されたPanorama Human Cancer Version 1タンパク質機能マイクロアレイをリリースしました。

世界のマイクロアレイスキャナー市場レポートの範囲

本レポートの範囲として、マイクロアレイスキャナーは、「チップ」またはマイクロアレイに結合した生体サンプルからの蛍光シグナルを検出・定量化するために設計された専門的な実験室機器です。これらのスキャナーは通常、高性能レーザー(一般的に532 nmの緑色レーザーと633〜640 nmの赤色レーザー)を使用して、サンプル分子に標識されたシアニン-3(Cy3)やシアニン-5(Cy5)などの蛍光色素を励起します。

マイクロアレイスキャナー市場は、製品タイプ、対応技術、用途、エンドユーザー、および地域別にセグメント化されています。製品タイプ別では、蛍光マイクロアレイスキャナー、マイクロアレイ用CCD/CMOSバイオモレキュラーイメージャー、比色マイクロアレイスキャナー、オートローダーおよびワークフローアクセサリーにセグメント化されています。対応技術別では、DNA/CGH/SNPマイクロアレイ、メチル化マイクロアレイ、タンパク質/抗体/グリカンマイクロアレイ、miRNA/トランスクリプトミクスアレイにセグメント化されています。用途別では、研究用途、疾患診断/臨床細胞遺伝学、創薬・スクリーニング、アグリゲノミクス/非ヒトアレイにセグメント化されています。エンドユーザー別では、学術・研究機関、製薬・バイオテクノロジー企業、病院・診断検査室、受託研究/サービス研究室にセグメント化されています。

地理的には、市場は北米、欧州、アジア太平洋地域、中東・アフリカ、南米にセグメント化されています。市場レポートは、世界の主要地域にわたる17カ国の推定市場規模とトレンドも網羅しています。各セグメントについて、市場規模と予測が金額(米ドル)で提供されています。

| 蛍光マイクロアレイスキャナー |

| マイクロアレイ用CCD/CMOSバイオモレキュラーイメージャー |

| 比色マイクロアレイスキャナー |

| オートローダーおよびワークフローアクセサリー |

| DNA/CGH/SNPマイクロアレイ |

| メチル化マイクロアレイ |

| タンパク質/抗体/グリカンマイクロアレイ |

| miRNA/トランスクリプトミクスアレイ |

| 研究用途 |

| 疾患診断/臨床細胞遺伝学(CMA、腫瘍学) |

| 創薬・スクリーニング |

| アグリゲノミクス/非ヒトアレイ |

| 学術・研究機関 |

| 製薬・バイオテクノロジー企業 |

| 病院・診断検査室 |

| 受託研究/サービス研究室 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品タイプ別 | 蛍光マイクロアレイスキャナー | |

| マイクロアレイ用CCD/CMOSバイオモレキュラーイメージャー | ||

| 比色マイクロアレイスキャナー | ||

| オートローダーおよびワークフローアクセサリー | ||

| 対応技術別 | DNA/CGH/SNPマイクロアレイ | |

| メチル化マイクロアレイ | ||

| タンパク質/抗体/グリカンマイクロアレイ | ||

| miRNA/トランスクリプトミクスアレイ | ||

| 用途別 | 研究用途 | |

| 疾患診断/臨床細胞遺伝学(CMA、腫瘍学) | ||

| 創薬・スクリーニング | ||

| アグリゲノミクス/非ヒトアレイ | ||

| エンドユーザー別 | 学術・研究機関 | |

| 製薬・バイオテクノロジー企業 | ||

| 病院・診断検査室 | ||

| 受託研究/サービス研究室 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

マイクロアレイスキャナー市場は2031年にかけてどのくらいの速度で成長しますか?

収益は2026年の16億米ドルから2031年までに23億米ドルに8.31%のCAGRで増加すると予測されています

どの製品カテゴリーが最も急速に拡大していますか?

CCD/CMOSマルチモードイメージャーは、研究室がタンパク質と核酸のイメージングを統合するにつれて8.57%のCAGRを記録すると予測されています。

なぜ欧州が最も急成長している地域なのですか?

2025年の体外診断規制の施行により、研究室は非準拠のスキャナーを交換することを余儀なくされ、欧州の売上は8.59%のCAGRで増加しています。

アレイがシーケンシングに対して競争力を維持している理由は何ですか?

10,000サンプルを超えるコホートでは、アレイは主要なSNPまたはCpGターゲットをカバーしながら、低深度シーケンシングの半分以下のコストで済みます。

どのエンドユーザーセグメントが最も多くの新規収益をもたらしますか?

製薬・バイオテクノロジー企業は、抗体探索のためのタンパク質アレイ採用に牽引され、8.66%のCAGRで成長する見込みです。

最終更新日: