Marktgröße und Marktanteil für Mikroarray-Scanner

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.60 Milliarden US-Dollar |

| Marktgröße (2031) | 2.30 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.31% CAGR |

| Schnellstwachsender Markt | Europa |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Mikroarray-Scanner von Mordor Intelligence

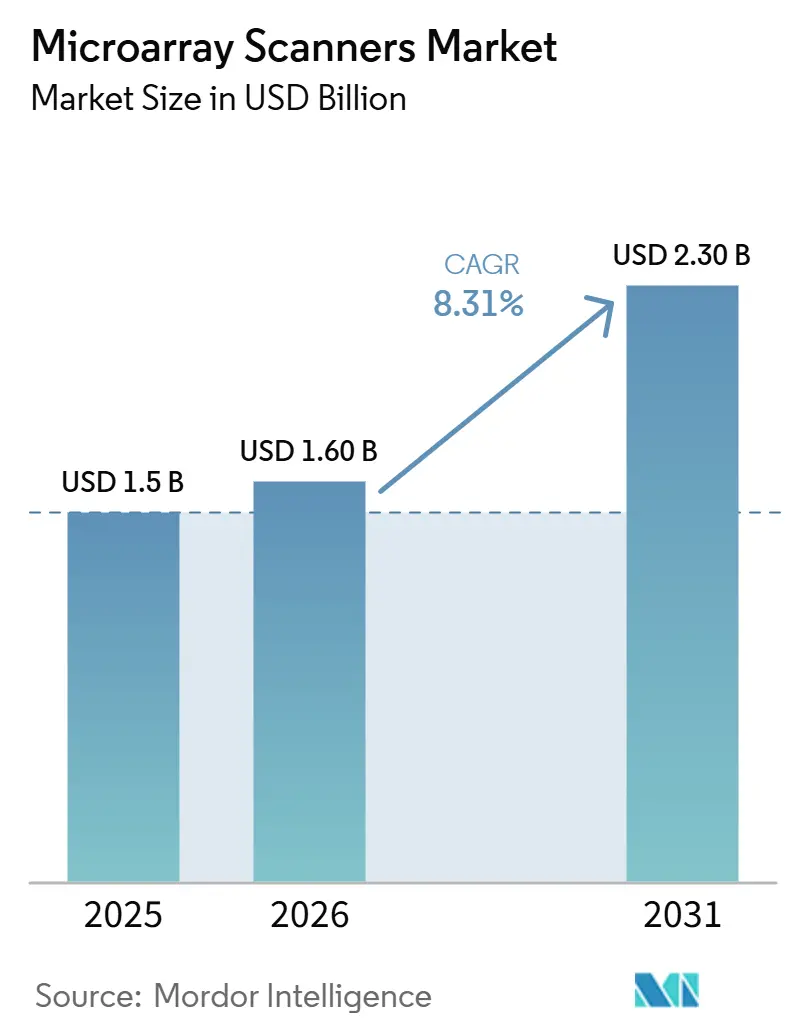

Die Marktgröße für Mikroarray-Scanner wird voraussichtlich von 1,5 Milliarden USD im Jahr 2025 auf 1,60 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einem CAGR von 8,31 % über den Zeitraum 2026–2031 einen Wert von 2,30 Milliarden USD erreichen.

Klinische Volumina bleiben stabil, da die chromosomale Mikroarray-Analyse (CMA) weiterhin durch Leitlinien für die pränatale und postnatale Diagnostik gestützt wird, doch sehen sich Anbieter mit einem Substitutionsdruck durch Sequenzierungstechnologien konfrontiert, der die Nachfrage nach neuen Geräten mindert. Fluoreszenz-Scanner bilden nach wie vor das Rückgrat routinemäßiger DNA- und CGH-Workflows, obwohl Multimode-CCD/CMOS-Imager, die Fluoreszenz-, Chemilumineszenz- und Nahinfrarotdetektion kombinieren, in Laboratorien, die eine einzige Plattform für viele Assays benötigen, zunehmend Budgets gewinnen. Protein-, Glycan- und Peptid-Arrays erweitern die Kundenbasis über die Genetik hinaus und verleihen dem Markt für Mikroarray-Scanner neue Relevanz in der therapeutischen Antikörperentwicklung und der Impfstoffforschung. Ersatzzyklen dominieren die Umsatzstrategie, da Krankenhaus- und Kerneinrichtungsmanager veraltete Geräteflotten erneuern, anstatt inkrementelle Kapazitäten hinzuzufügen.

Wichtigste Erkenntnisse des Berichts

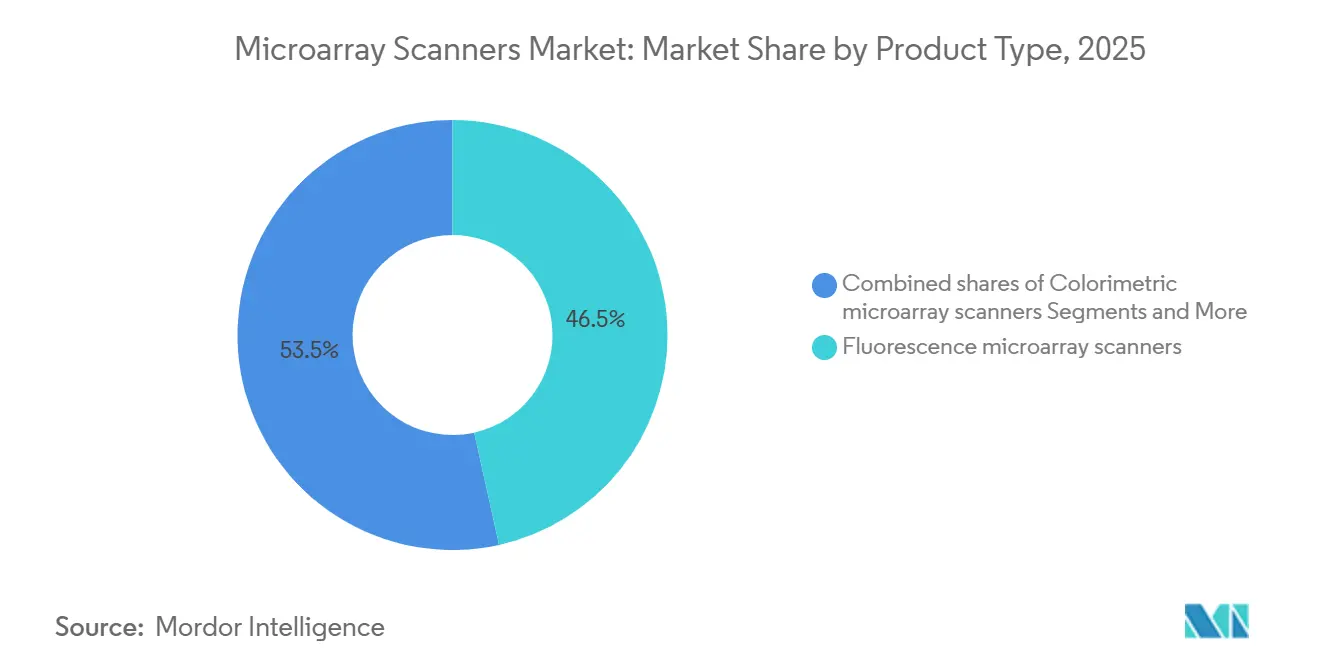

- Nach Produkttyp hielten Fluoreszenz-Scanner im Jahr 2025 einen Marktanteil von 46,53 % am Markt für Mikroarray-Scanner, während CCD/CMOS-Imager bis 2031 voraussichtlich mit einem CAGR von 8,57 % wachsen werden.

- Nach Technologie entfielen auf DNA/CGH/SNP-Arrays im Jahr 2025 51,78 % der Marktgröße für Mikroarray-Scanner, während Protein-, Antikörper- und Glycan-Arrays bis 2031 voraussichtlich mit einem CAGR von 8,63 % wachsen werden.

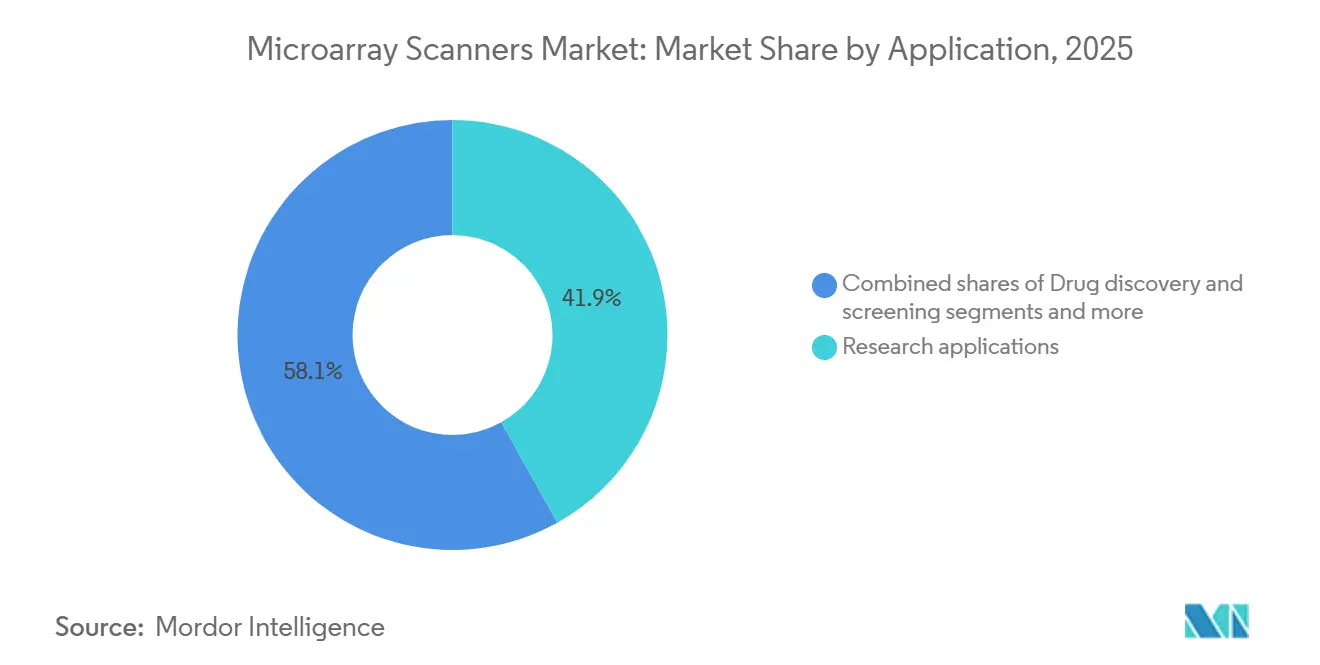

- Nach Anwendung wird die Diagnostik und klinische Zytogenetik im Zeitraum 2026–2031 voraussichtlich mit einem CAGR von 8,71 % wachsen und damit den Umsatzanteil des Forschungssegments von 41,89 % im Jahr 2025 übertreffen.

- Nach Endnutzer werden pharmazeutische und biotechnologische Unternehmen zwischen 2026 und 2031 mit einem CAGR von 8,66 % wachsen und damit den im Jahr 2025 von akademischen Einrichtungen gehaltenen Anteil von 46,89 % überholen.

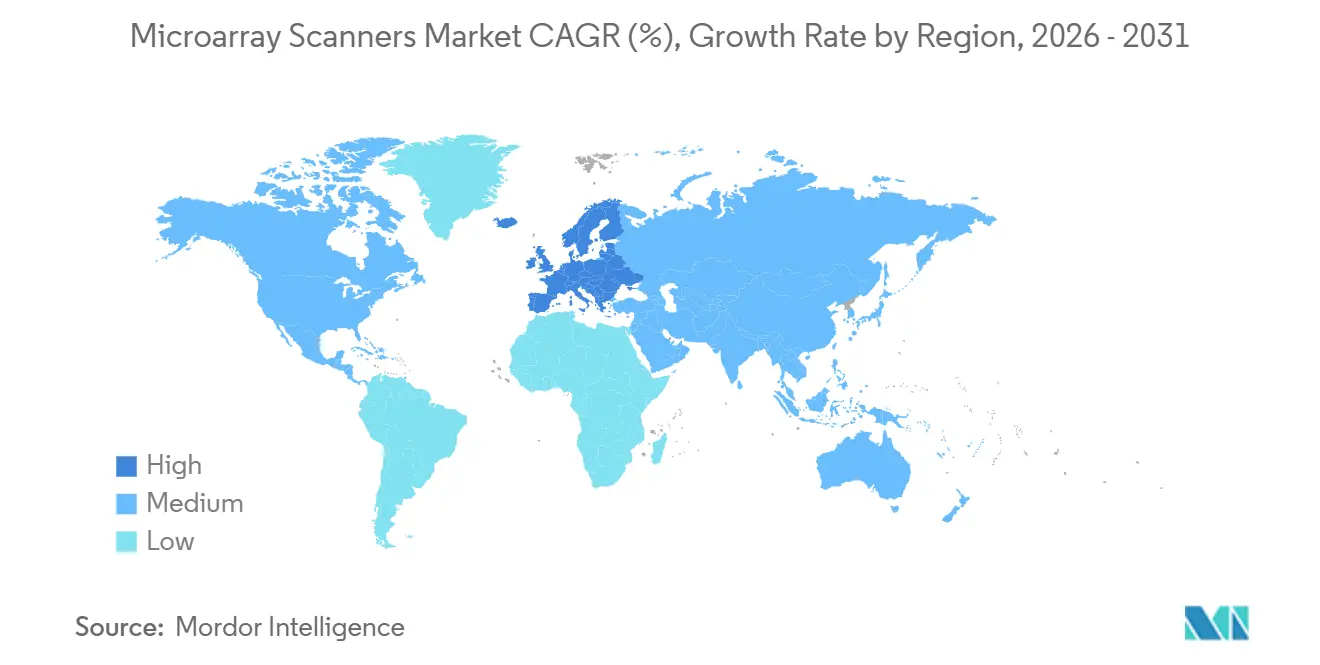

- Nach Geografie führte Nordamerika mit einem Marktanteil von 44,16 %, doch wird Europa bis 2031 voraussichtlich mit einem CAGR von 8,59 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Mikroarray-Scanner

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Leitliniengestützte pränatale/postnatale CMA stützt klinische Scanvolumina | +1.8% | Nordamerika, Europa, Naher Osten | Mittelfristig (2–4 Jahre) |

| Forschungs-Arrays bleiben kostengünstig für GWAS/Epigenomik im Vergleich zur Sequenzierung | +1.5% | Global, mit Schwerpunkt in Nordamerika und Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Große installierte Basis von Arrays verlängert Scanner-Ersatzzyklen | +1.2% | Global | Langfristig (≥ 4 Jahre) |

| Wachstum bei Protein/Glycan/Peptid-Arrays erweitert Anwendungsfälle | +0.9% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Multimode-Imager erweitern den Zugang zur folienbasierten Mikroarray-Abtastung | +0.7% | Global, frühe Einführung in Europa und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Politische Kodifizierung in Nahost und Afrika stärkt die CMA-Nutzung | +0.6% | Naher Osten (Vereinigte Arabische Emirate, Saudi-Arabien, Katar) | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Leitliniengestützte pränatale/postnatale CMA stützt klinische Scanvolumina

Die Gesellschaft für Maternal-Fetale Medizin bestätigte die CMA im Januar 2025 als erstrangigen pränatalen Test, und das Amerikanische Kollegium für Geburtshelfer und Gynäkologen schloss sich dieser Position im März 2026 an, wodurch die Erstattung unter den US-amerikanischen CPT-Codes 81228, 81229 und 81349 gesichert wurde[1]Gesellschaft für Maternal-Fetale Medizin, "Chromosomale Mikroarray-Analyse in der Pränataldiagnostik," smfm.org. Die kanadischen Fachverbände halten ähnliche Empfehlungen aufrecht und sichern damit eine stabile klinische Nachfragebasis in ganz Nordamerika. Diese Richtlinien schützen bestehende Scanner-Flotten vor unmittelbarer Obsoleszenz, auch wenn die Exom-Sequenzierung zunehmend öffentliche Kostenerstattung erhält. Krankenhäuser weisen daher Kapital für die Erneuerung veralteter Hardware zu, anstatt disruptive Technologien in der Zytogenetik einzuführen. Dieser Puffer könnte sich jedoch verringern, wenn die diagnostische Ausbeute der Sequenzierung in direkten Vergleichsstudien weiterhin die der CMA übertrifft.

Forschungs-Arrays bleiben kostengünstig für GWAS/Epigenomik im Vergleich zur Sequenzierung

Große Bevölkerungsstudien bevorzugen weiterhin Array-Technologie, wenn die Budgets knapp sind und die Kohortengröße 10.000 Proben übersteigt. Illuminas Global Screening Array kostet 40 USD pro Genotypisierungsprobe, verglichen mit 80–100 USD für Low-Pass-Sequenzierung im entsprechenden Maßstab [2]Illumina, "Global Screening Array Produktdatenblatt," illumina.com. MethylationEPIC v2.0 analysiert nahezu eine Million CpG-Stellen für 200 USD, viermal günstiger als die Bisulfit-Sequenzierung des gesamten Genoms, was Epidemiologieprogramme in China und Japan unterstützt. Kostenvorteile in Verbindung mit ausgereiften Bioinformatik-Pipelines veranlassen Fördermittelgeber, Array-Förderungen bis zum Ende des Jahrzehnts zu verlängern. Arrays verzichten jedoch auf Einblicke in seltene Varianten und strukturelle Varianten, was ihre Rolle in der Präzisionsonkologie einschränkt.

Große installierte Basis verlängert Scanner-Ersatzzyklen

Weltweit sind schätzungsweise 8.000–10.000 Scanner im Einsatz, von denen viele über 15 Jahre alt sind. Da aufgearbeitete Geräte für 12.500 USD angeboten werden, führen finanziell eingeschränkte Labore Upgrades häufig erst dann durch, wenn Anbieter den Support einstellen. Der Bericht von STRATEC aus dem Jahr 2024 zeigte eine Stagnation der Geräteumsätze, aber ein Wachstum von 14,8 % bei Reagenzien, was ein verbrauchsmaterialgetriebenes Modell unterstreicht [3]STRATEC SE, "Geschäftsbericht 2024," stratec.com. Die Einstellung von Produkten durch Tecan und Bio-Rad erhöht Wartungsrisiken, treibt aber auch die Nachfrage in Richtung Marken, die langfristigen Service versprechen, vor allem Illumina und Agilent.

Wachstum bei Protein/Glycan/Peptid-Arrays erweitert Anwendungsfälle

Protein-Arrays ermöglichen einen hochdurchsatzfähigen Epitop-Mapping- und Off-Target-Screening-Prozess, den die Sequenzierung nicht ersetzen kann. ProImmunes ProArray Ultra, das 2025 eingeführt wurde, bietet 9.000 humane Proteine in voller Länge und wurde von 15 der 20 führenden Biopharma-Unternehmen übernommen. Glycan-Arrays unterstützen die Impfstoffforschung durch Kohlenhydratbindungsprofilierung, während Peptid-Arrays posttranslationale Modifikationsstudien unterstützen. Diese Modalitäten eröffnen neue Umsatzkanäle und verringern die Abhängigkeit von DNA-zentrierten Assays, was die Relevanz des Marktes für Mikroarray-Scanner verlängert.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Substitutionsdruck durch Sequenzierung (Exom-/Genomsequenzierung als Erstrangtest in der Pädiatrie) | -1.4% | Global, am stärksten in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Hohe Gerätekosten und spezialisierter Personalbedarf | -1.1% | Schwellenmärkte (Asien-Pazifik ohne China, Nahost und Afrika, Südamerika) | Mittelfristig (2–4 Jahre) |

| Plattformübergreifende Datei-/Formatinkompatibilitäten | -0.8% | Global | Langfristig (≥ 4 Jahre) |

| Einstellung von Altprodukten und Risiken bei Ersatzteilen/Service | -0.6% | Global, konzentriert in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Substitutionsdruck durch Sequenzierung (Exom-/Genomsequenzierung als Erstrangtest in der Pädiatrie)

Eine tschechische Kohortenstudie aus dem Jahr 2024 zeigte, dass die Exom-Sequenzierung eine diagnostische Ausbeute von 48,9 % erzielte, verglichen mit der historischen CMA-Ausbeute von 15–20 %. Das Amerikanische Kollegium für Medizinische Genetik erlaubt nun die Exom-Sequenzierung als Erstrangtest bei Entwicklungsverzögerungen, was die einzigartige klinische Rechtfertigung für Arrays untergräbt. Illuminas NovaSeq X kann vollständige Genome für 200 USD liefern, was den Wettbewerb um das Kosten-Nutzen-Verhältnis verschärft. Krankenhäuser wägen ab, ob sie Scanner erneuern oder Mittel auf Sequenzierungsplattformen umleiten sollen, die ein breiteres diagnostisches Spektrum abdecken.

Hohe Gerätekosten und spezialisierter Personalbedarf

Einstiegsfluoreszenz-Scanner beginnen bei 80.000 USD und steigen bei Autoloadern auf 250.000 USD, Summen, die die Investitionsbudgets in Regionen übersteigen, in denen die jährlichen Pro-Kopf-Gesundheitsausgaben unter 500 USD liegen. Eine südostasiatische Umfrage aus dem Jahr 2025 ergab, dass 60 % der Labore den Gerätepreis als das größte CMA-Hindernis nannten und 40 % auf begrenzte Techniker-Expertise hinwiesen. Personalengpässe und teure Upgrades schränken die Marktdurchdringung in Indien, Indonesien und dem größten Teil Afrikas ein und verringern die Marktdynamik für Mikroarray-Scanner um einen minimalen CAGR.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Multimode-Konvergenz verändert die Nachfrage

Fluoreszenzgeräte dominierten im Jahr 2025 mit einem Marktanteil von 46,53 % am Markt für Mikroarray-Scanner, doch werden CCD/CMOS-Biomolekül-Imager bis 2031 voraussichtlich einen CAGR von 8,57 % erzielen, angetrieben durch die Dreifach-Modal-Detektion, die Chemilumineszenz- und Nahinfrarotkanäle integriert. Die Marktgröße für Autoloader im Markt für Mikroarray-Scanner wird bis 2031 voraussichtlich 350 Millionen USD erreichen, da Pharmaunternehmen die Folienhandhabung für 384-Array-Peptid-Screens automatisieren. Kolorimetrische Scanner sind zwar eine Nische, bleiben aber in Allergie-Testlaboren unverzichtbar, denen die Lasersicherheitsinfrastruktur fehlt. Anbieter wie Innopsys und Azure Biosystems vermarkten gemeinsam gekühlte Sensoren mit 16-Bit-Dynamikbereich, die eine 1-Mikron-Auflösung liefern und die Erfassung von Proteinen in geringer Konzentration verbessern. Aufgearbeitete Fluoreszenzgeräte werden für unter 15.000 USD verkauft, was die Lebensdauer in kosteneingeschränkten Laboren verlängert, aber die Bestellungen für neue Geräte senkt.

Investitionsbudgets bevorzugen nun Plattformen, die Western-Blot-, Nukleinsäure- und Antikörper-Bildgebung zusammenführen, um Stellfläche und Wartungskosten zu reduzieren. Labore, die von Tecan PowerScanner oder Bio-Rad VersaDoc aufrüsten, wählen häufig Multimode-Ersatzgeräte, um Workflows zukunftssicher zu gestalten. Innopsys' InnoScan 1100 AL und Azures Sapphire verzeichnen in Europa ein Buchungswachstum von 30 % im Jahresvergleich, wo die IVDR-Konformität die Konsolidierung von Bildgebungsanlagen vorantreibt. Reine Fluoreszenzsysteme behalten ihre Relevanz in klinischen CMA-Laboren, da die regulatorische Validierung nur für herkömmliche Farbstoffe existiert, doch neue Einrichtungen überspringen Einzelmodus-Optionen zugunsten konvergierter Imager. Die Verschiebung im Produktmix ist entscheidend für die Entwicklung des Marktes für Mikroarray-Scanner bis 2031.

Nach unterstützter Technologie: Protein-Arrays gewinnen pharmazeutische Bedeutung

DNA/CGH/SNP-Arrays generierten im Jahr 2025 noch 51,78 % des Umsatzes, doch werden Protein-, Antikörper- und Glycan-Arrays bis 2031 mit einem CAGR von 8,63 % aufsteigen. Pharmaunternehmen verlassen sich auf Protein-Arrays mit 9.000 Merkmalen, um die Antikörperspezifität im großen Maßstab zu untersuchen – eine Aktivität, die durch Sequenzierung nicht ersetzt werden kann. Methylierungs-Arrays sind in der Epidemiologie fest verankert, da sie 935.000 CpG-Loci für 200 USD pro Probe analysieren und damit die Bisulfit-Sequenzierung in Bezug auf Kosten und Durchlaufzeit übertreffen. MicroRNA- und Transkriptomik-Arrays verlieren Marktanteile an RNA-Seq, bleiben aber in Discovery-Screens mit mehr als 1.000 Proben bestehen, bei denen Kosten Vorrang vor der Auflösung neuer Isoformen haben.

Protein-Arrays diversifizieren die Scanner-Nutzlast und erhalten die Nachfrage außerhalb der klassischen Zytogenetik aufrecht. Glycan-Chips helfen Virologen, virale Rezeptorpräferenzen zu entschlüsseln; Peptidbibliotheken kartieren die Selektivität von Kinase-Inhibitoren schneller als LC-MS. Solche Assays sind alle auf Glasfolien und hochempfindliche Laseranregung angewiesen, was die Bedeutung der Hardware bestätigt. Das DNA-Array-Volumen könnte stagnieren, doch hält der aggregierte Durchsatz über nicht-nukleäre Ziele die Auslastung hoch und dämpft den Sequenzierungsgegenwind, der den Markt für Mikroarray-Scanner andernfalls bedrohen würde.

Nach Anwendung: Diagnostik übertrifft das Forschungswachstum

Die Forschung hielt im Jahr 2025 einen Anteil von 41,89 % am Verbrauch, doch wird die diagnostische Zytogenetik voraussichtlich mit einem CAGR von 8,71 % wachsen. Die durch Fachgesellschaften gestützte pränatale und postnatale CMA sichert eine stabile Erstattung in Nordamerika und Europa und veranlasst Krankenhäuser, veraltete Scanner zu ersetzen, die die ISO-15189-Betriebszeitmetriken nicht erfüllen. Die Forschung bleibt für GWAS und Epigenom-Kartierung unverzichtbar, sieht sich jedoch langsameren Budgetsteigerungen gegenüber, da die Sequenzierungspreise sinken. Wirkstoffforschungsteams setzen Protein-Arrays für Off-Target-Analysen ein und schaffen damit eine dauerhafte pharmazeutische Nische. Die Agrigenomik bevorzugt weiterhin SNP-Arrays für 20 USD pro Probe für die Hybridauswahl bei Mais und Rindern.

Das klinische Volumen treibt vorhersehbare Reagenzienausgaben und Serviceverträge an, die höhere Bruttomargen als akademische Projekte erzielen. Krankenhäuser suchen nach Autoloadern, um die manuelle Folienhandhabung zu reduzieren und damit den Zubehörumsatz zu steigern. Gleichzeitig strecken Forschungsinstitute Fördermittel, indem sie Scanner aus Sekundärmärkten aufarbeiten, was den Verbrauchsmaterialfluss aufrechterhält, aber das Hardware-Wachstum dämpft. Das Ergebnis ist ein gemischtes Nachfragebild, bei dem die Diagnostik die schnellste Umsatzlinie liefert, während die Forschung Skaleneffekte für die Verbrauchsmaterialherstellung bietet.

Nach Endnutzer: Pharmaausgaben beschleunigen sich

Akademische und Forschungseinrichtungen kontrollierten im Jahr 2025 46,89 % des Umsatzes, doch werden Pharma- und Biotechnologieunternehmen bis 2031 einen CAGR von 8,66 % verzeichnen, was intensive Biologika-Pipelines widerspiegelt, die einen hochdurchsatzfähigen Epitop-Screening-Prozess erfordern. Auftragsforschungsorganisationen bieten Überkapazitäten für 50–80 USD pro Probe an, was kleinen Biotechnologieunternehmen ermöglicht, die Genotypisierung ohne Kapitalaufwand auszulagern. Krankenhäuser steigern das CMA-Volumen als Reaktion auf aktualisierte pränatale Leitlinien und weisen Budget für Ersatz-Scanner zu, die Cybersicherheits- und QC-Automatisierungsstandards erfüllen.

Die Einführung von Protein-Arrays durch die Pharmaindustrie unterstützt premium-bepreiste Multimode-Imager, erhöht den durchschnittlichen Verkaufspreis und steigert den Wartungsumsatz. Akademische Nutzer sind auf Förderzyklen angewiesen; ihr Kaufrhythmus ist unregelmäßig, aber erheblich, wenn nationale Biobank-Projekte anlaufen. Auftragsforschungsorganisationen entscheiden sich für skalierbare Leasingmodelle, was den Anbieterumsatz verstetigt. Infolgedessen richten Anbieter-Vertriebsteams ihren Fokus auf pharmazeutische Schlüsselkunden, bei denen Upgrade-Aufträge in der Mitte des Produktlebenszyklus einen wiederkehrenden Verbrauchsmaterialbedarf versprechen und den Markt für Mikroarray-Scanner über den Prognosehorizont hinaus festigen.

Geografische Analyse

Nordamerika lieferte im Jahr 2025 44,16 % des Umsatzes, doch wird Europa das Wachstum mit einem CAGR von 8,59 % anführen, da die Durchsetzung der In-vitro-Diagnostika-Verordnung Labore dazu zwingt, auf konforme Scanner aufzurüsten. Der Markt für Mikroarray-Scanner in Europa wird bis 2031 voraussichtlich mit einem CAGR von 8,59 % wachsen. Asien-Pazifik profitiert von Chinas Genomikausgaben im Rahmen des 14. Fünfjahresplans und Japans AMED-Kohorten, doch hinkt die Durchdringung in Indien und Südostasien hinterher, wo die Scanner-Kosten nach wie vor prohibitiv sind. Der Nahe Osten wächst, da Saudi-Arabien und die Vereinigten Arabischen Emirate die Erstattung formalisieren, obwohl die absoluten Volumina bescheiden bleiben. Afrika und Südamerika fügen bis 2031 aufgrund von Infrastrukturdefiziten weniger als 100 neue Geräte hinzu.

Die In-vitro-Diagnostika-Verordnung erhöht die Anforderungen an die Softwarevalidierung und die Marktüberwachung nach dem Inverkehrbringen und lenkt Käufer zu Anbietern mit umfangreichen regulatorischen Ressourcen. US-amerikanische Krankenhäuser halten den CMA-Durchsatz unter stabilen CPT-Zahlungen aufrecht, beobachten aber die Sequenzierungsleitlinien auf mögliche Änderungen. China betont die heimische Fertigung durch CapitalBio und schützt seine installierte Basis vor Fremdwährungsschwankungen. Japans AMED-Förderungen halten SNP-Arrays im Mittelpunkt nationaler Biobank-Strategien, während Singapurs Präzisionsmedizin-Initiative inkrementelle Scanner-Bestellungen für südostasiatische Abstammungsprojekte hinzufügt. Die regionale Heterogenität prägt daher den Umsatzmix, begünstigt aber einheitlich Anbieter, die Compliance, Servicetiefe und Multimode-Bildgebungstechnologie kombinieren.

Wettbewerbslandschaft

Illumina, Agilent Technologies und Thermo Fisher Scientific halten gemeinsam den Großteil des globalen Scanner-Umsatzes, investieren jedoch jeweils nur minimal in Forschung und Entwicklung für Hardware der nächsten Generation, da die Sequenzierungsmargen die Array-Margen übertreffen. Illuminas Mikroarray-Umsatz sank im dritten Quartal 2024 trotz eines Unternehmensumsatzes von 1,1 Milliarden USD merklich im Jahresvergleich. Agilents SureScan ist in der klinischen Zytogenetik nach wie vor beliebt, doch hat das Unternehmen seit 2018 keinen neuen Scanner mehr eingeführt. Thermo Fisher investiert hauptsächlich in Verbrauchsmaterialien und lässt Affymetrix GeneTitan als einzige aktive Plattform bestehen.

Spezialisierte Herausforderer differenzieren sich durch Multimode-Fähigkeiten und regionale Preisgestaltung. Innopsys treibt die 1-Mikron-Dual-Laser-Bildgebung in europäische Kerneinrichtungen und verzeichnete 2025 ein erhebliches Buchungswachstum. Azure Biosystems verkauft einen 120.000-USD-Scanner für Chemilumineszenz und Nahinfrarot, der Western-Blot- und Array-Bildgebung in einem Gerät vereint und Labor-Workflows vereinfacht. CapitalBio Technology beherrscht Chinas lokalen Markt mit Renminbi-Preisgestaltung und Same-Day-Service. STRATEC profitiert von der OEM-Reagenzienbindung und verzeichnete 2024 ein erhebliches Verbrauchsmaterialwachstum. Die Einstellung von Produkten durch Tecan und Bio-Rad fragmentiert die Ersatzteilversorgung und veranlasst Kunden, zu unterstützten Systemen zu wechseln. Eine moderate Konsolidierung hält an, doch bestehen Marktlücken bei kostengünstigen kolorimetrischen Scannern für Point-of-Care-Genotypisierung und bei mittelpreisigen Multimode-Imagern für aufstrebende biopharmazeutische Forschung und Entwicklung.

Marktführer im Bereich Mikroarray-Scanner

Illumina Inc

Agilent Technologies

Thermo Fisher Scientific

Revvity, Inc

Bio‑Rad Laboratories

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Agilent schloss eine endgültige Vereinbarung zur Übernahme von Biocare Medical ab, einem Anbieter von Lösungen für Immunhistochemie und FISH. Dieser Schritt integriert klinische Pathologielösungen direkt in Agilents Diagnostikgruppe.

- Oktober 2025: Thermo Fisher Scientific stellte das Applied Biosystems SwiftArrayStudio vor, ein All-in-One-Mikroarray-System, das vier Genotypisierungsschritte in einem einzigen Instrument zusammenführt.

- Februar 2025: PathogenDx veröffentlichte das Panorama Human Cancer Version 1 Protein Functional Microarray, das für hochempfindliches Krebsbiomarker-Screening entwickelt wurde.

Umfang des globalen Berichts über den Markt für Mikroarray-Scanner

Gemäß dem Umfang des Berichts sind Mikroarray-Scanner spezialisierte Laborinstrumente, die zur Erkennung und Quantifizierung von Fluoreszenzsignalen aus biologischen Proben entwickelt wurden, die an einen „Chip” oder ein Mikroarray gebunden sind. Diese Scanner verwenden typischerweise Hochleistungslaser – üblicherweise einen grünen 532-nm-Laser und einen roten 633–640-nm-Laser – um Fluoreszenzfarbstoffe wie Cyanin-3 (Cy3) und Cyanin-5 (Cy5) anzuregen, die an die Probenmoleküle gebunden wurden.

Der Markt für Mikroarray-Scanner ist nach Produkttyp, unterstützter Technologie, Anwendungen, Endnutzern und Geografie segmentiert. Nach Produkttyp ist der Markt in Fluoreszenz-Mikroarray-Scanner, CCD/CMOS-Biomolekül-Imager für Mikroarrays, kolorimetrische Mikroarray-Scanner sowie Autoloader und Workflow-Zubehör segmentiert. Nach unterstützter Technologie ist der Markt in DNA/CGH/SNP-Mikroarrays, Methylierungs-Mikroarrays, Protein/Antikörper/Glycan-Mikroarrays und miRNA/Transkriptomik-Arrays segmentiert. Nach Anwendung ist der Markt in Forschungsanwendungen, Krankheitsdiagnostik/klinische Zytogenetik, Wirkstoffforschung und Screening sowie Agrigenomik/nicht-humane Arrays segmentiert. Nach Endnutzer ist der Markt in akademische und Forschungseinrichtungen, pharmazeutische und biotechnologische Unternehmen, Krankenhäuser und Diagnostiklabore sowie Auftragsforschungs- und Servicelabore segmentiert.

Geografisch ist der Markt in Nordamerika, Europa, die Asien-Pazifik-Region, den Nahen Osten und Afrika sowie Südamerika segmentiert. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Für jedes Segment werden Marktgröße und Prognose in Wert (USD) angegeben.

| Fluoreszenz-Mikroarray-Scanner |

| CCD/CMOS-Biomolekül-Imager für Mikroarrays |

| Kolorimetrische Mikroarray-Scanner |

| Autoloader und Workflow-Zubehör |

| DNA/CGH/SNP-Mikroarrays |

| Methylierungs-Mikroarrays |

| Protein/Antikörper/Glycan-Mikroarrays |

| miRNA/Transkriptomik-Arrays |

| Forschungsanwendungen |

| Krankheitsdiagnostik/klinische Zytogenetik (CMA, Onkologie) |

| Wirkstoffforschung und Screening |

| Agrigenomik/nicht-humane Arrays |

| Akademische und Forschungseinrichtungen |

| Pharmazeutische und biotechnologische Unternehmen |

| Krankenhäuser und Diagnostiklabore |

| Auftragsforschungs- und Servicelabore |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Fluoreszenz-Mikroarray-Scanner | |

| CCD/CMOS-Biomolekül-Imager für Mikroarrays | ||

| Kolorimetrische Mikroarray-Scanner | ||

| Autoloader und Workflow-Zubehör | ||

| Nach unterstützter Technologie | DNA/CGH/SNP-Mikroarrays | |

| Methylierungs-Mikroarrays | ||

| Protein/Antikörper/Glycan-Mikroarrays | ||

| miRNA/Transkriptomik-Arrays | ||

| Nach Anwendung | Forschungsanwendungen | |

| Krankheitsdiagnostik/klinische Zytogenetik (CMA, Onkologie) | ||

| Wirkstoffforschung und Screening | ||

| Agrigenomik/nicht-humane Arrays | ||

| Nach Endnutzer | Akademische und Forschungseinrichtungen | |

| Pharmazeutische und biotechnologische Unternehmen | ||

| Krankenhäuser und Diagnostiklabore | ||

| Auftragsforschungs- und Servicelabore | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird der Markt für Mikroarray-Scanner bis 2031 wachsen?

Der Umsatz wird voraussichtlich von 1,6 Milliarden USD im Jahr 2026 auf 2,3 Milliarden USD bis 2031 bei einem CAGR von 8,31 % steigen.

Welche Produktkategorie wächst am schnellsten?

CCD/CMOS-Multimode-Imager werden voraussichtlich einen CAGR von 8,57 % erzielen, da Labore Protein- und Nukleinsäure-Bildgebung konsolidieren.

Warum ist Europa die am schnellsten wachsende Region?

Die Durchsetzung der In-vitro-Diagnostika-Verordnung im Jahr 2025 zwingt Labore, nicht konforme Scanner zu ersetzen, was den europäischen Umsatz mit einem CAGR von 8,59 % steigert.

Was hält Arrays im Wettbewerb gegen die Sequenzierung?

Bei Kohorten mit mehr als 10.000 Proben kosten Arrays weniger als die Hälfte der Low-Pass-Sequenzierung und decken dabei wichtige SNP- oder CpG-Ziele ab.

Welches Endnutzersegment wird den größten neuen Umsatz beitragen?

Pharmazeutische und biotechnologische Unternehmen werden mit einem CAGR von 8,66 % wachsen, angetrieben durch die Einführung von Protein-Arrays für die Antikörperentwicklung.

Seite zuletzt aktualisiert am: