AI駆動型診断ラジオゲノミクスデバイス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

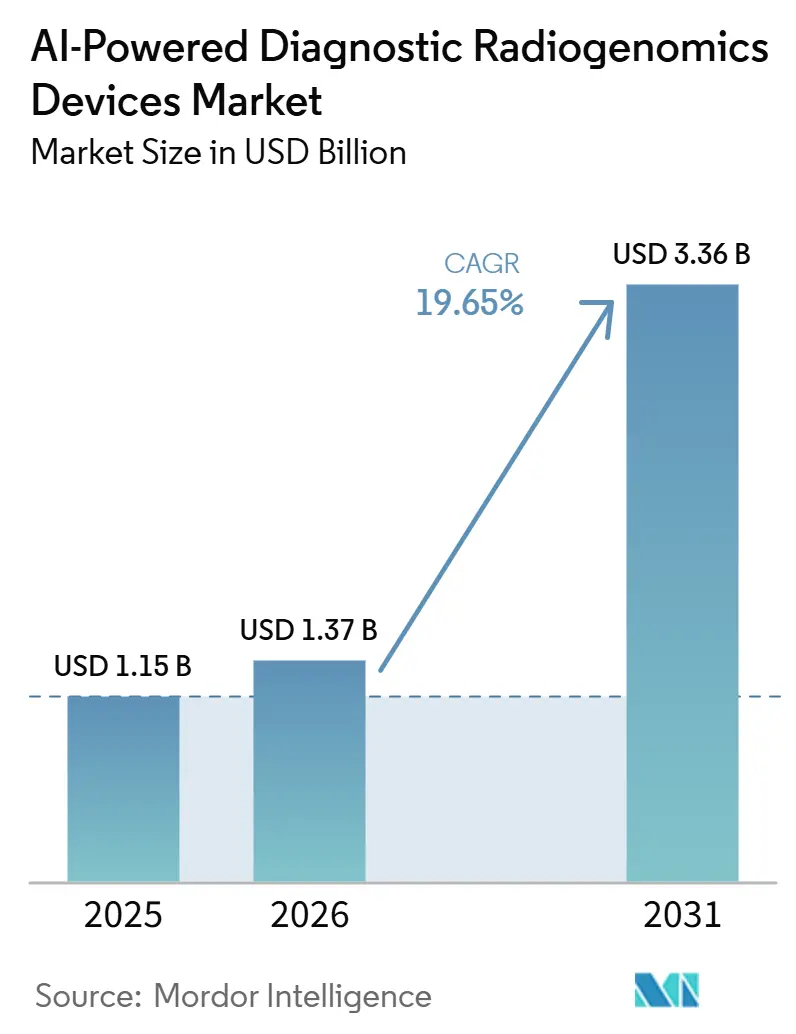

| 市場規模 (2026) | 1.37 十億米ドル |

| 市場規模 (2031) | 3.36 十億米ドル |

| 成長率 (2026 - 2031) | 19.65% CAGR |

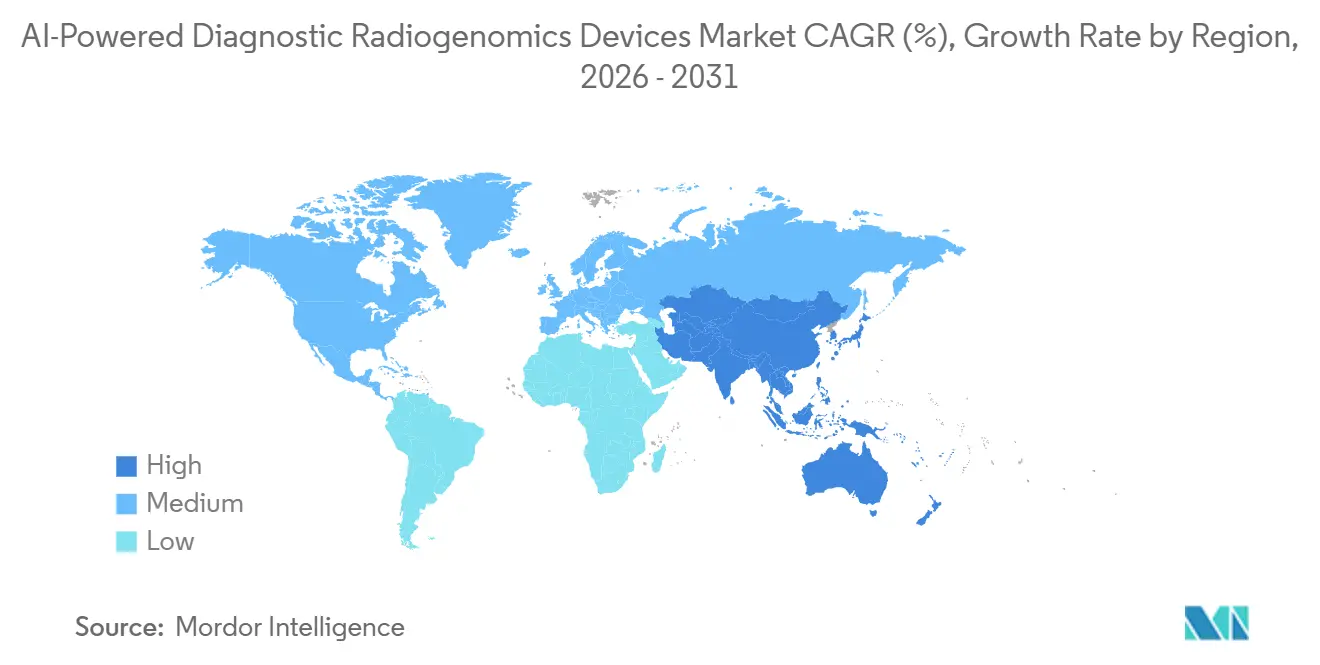

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

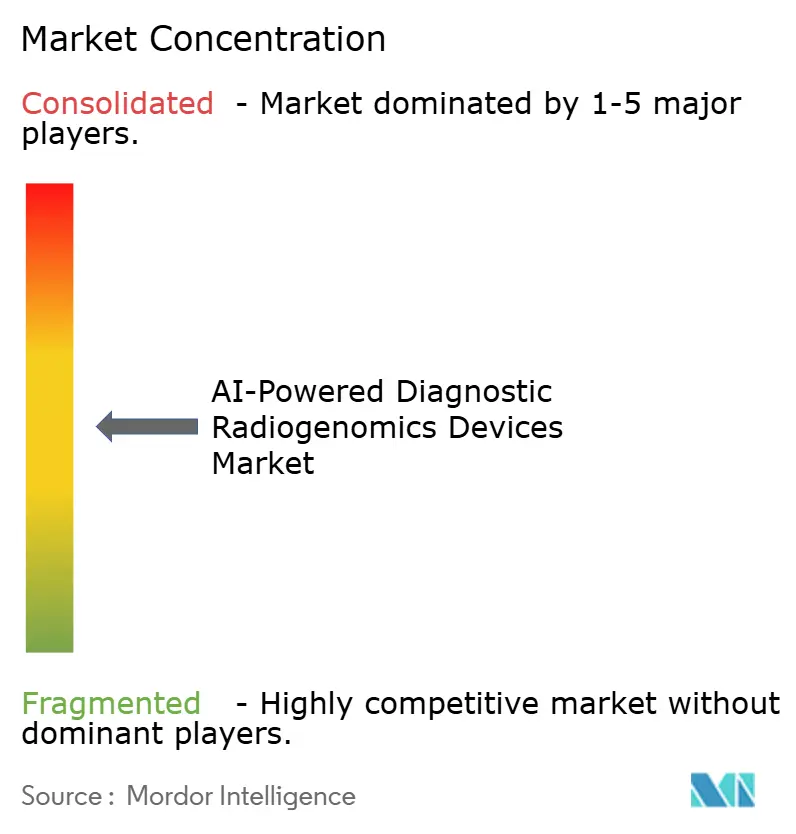

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるAI駆動型診断ラジオゲノミクスデバイス市場分析

AI駆動型診断ラジオゲノミクスデバイス市場規模は、2025年の11.5億米ドル、2026年の13.7億米ドルから2031年までに33.6億米ドルに拡大し、2026年から2031年にかけてCAGR 19.65%を記録する見込みです。

AI駆動型診断ラジオゲノミクスデバイス市場の成長は、ゲノムシーケンシングと画像解析のより緊密な連携によって形成されており、これにより日常的な腫瘍学ワークフローにおける非侵襲的な分子評価がより実用的になっています。一般的ながん変異の予測における85%から92%のモデル性能が報告されており、組織へのアクセスが限られた環境においてスキャンレビューから治療計画までの経路を短縮できることから、臨床的関心が高まっています。マルチモーダルAIフレームワークは、一部の患者データが不完全な場合でも、イメージング、オミクス、および臨床記録を組み合わせることができるようになったため、需要は狭い腫瘍学のユースケースを超えて拡大しており、これによりゲノムカバレッジが完全でない病院の導入障壁が低下しています。AI駆動型診断ラジオゲノミクスデバイス市場における競争上の地位は、大規模なリンクされたイメージングゲノムデータセットへのアクセスとますます結びついています。なぜなら、これらのデータ資産はモデルトレーニングを改善し、検証を支援し、後発参入者が同じペースでスケールアップすることを困難にするからです。同時に、AI駆動型診断ラジオゲノミクスデバイス市場の成長は、PACS、EHR、オミクスシステム間の相互運用性のギャップや、AI対応コンパニオン診断ユースケースに対して依然として不均一な償還経路によって抑制されています。

主要レポートのポイント

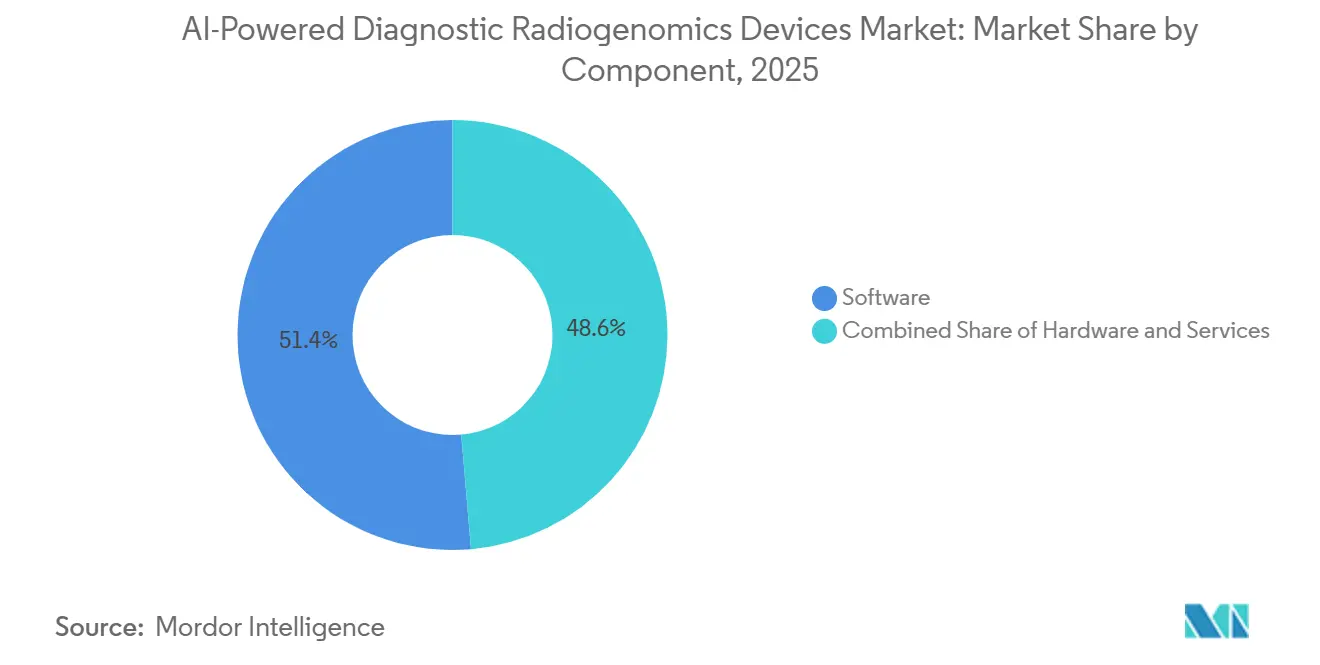

- コンポーネント別では、ソフトウェアが2025年に51.38%のシェアを占め、サービスは2031年までに23.87%のCAGRで拡大する見込みです。

- イメージングモダリティ別では、MRIが2025年に38.13%のシェアを占め、マルチモーダルフュージョンは2031年までに24.15%のCAGRで拡大する見込みです。

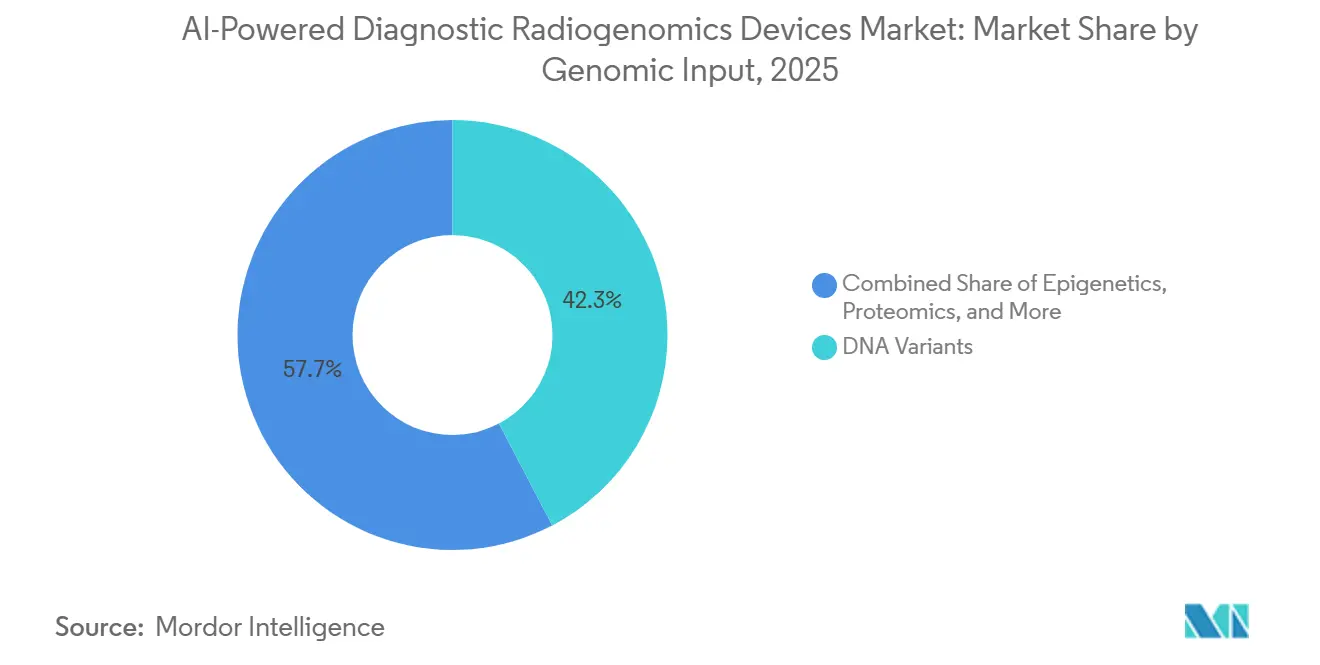

- ゲノム入力別では、DNA変異が2025年に42.32%のシェアを占め、リキッドバイオプシーシグナルは2031年までに25.11%のCAGRで拡大する見込みです。

- 臨床応用別では、変異・バイオマーカー状態予測が2025年に34.16%のシェアを占め、治療反応予測・モニタリングは2031年までに24.33%のCAGRで拡大する見込みです。

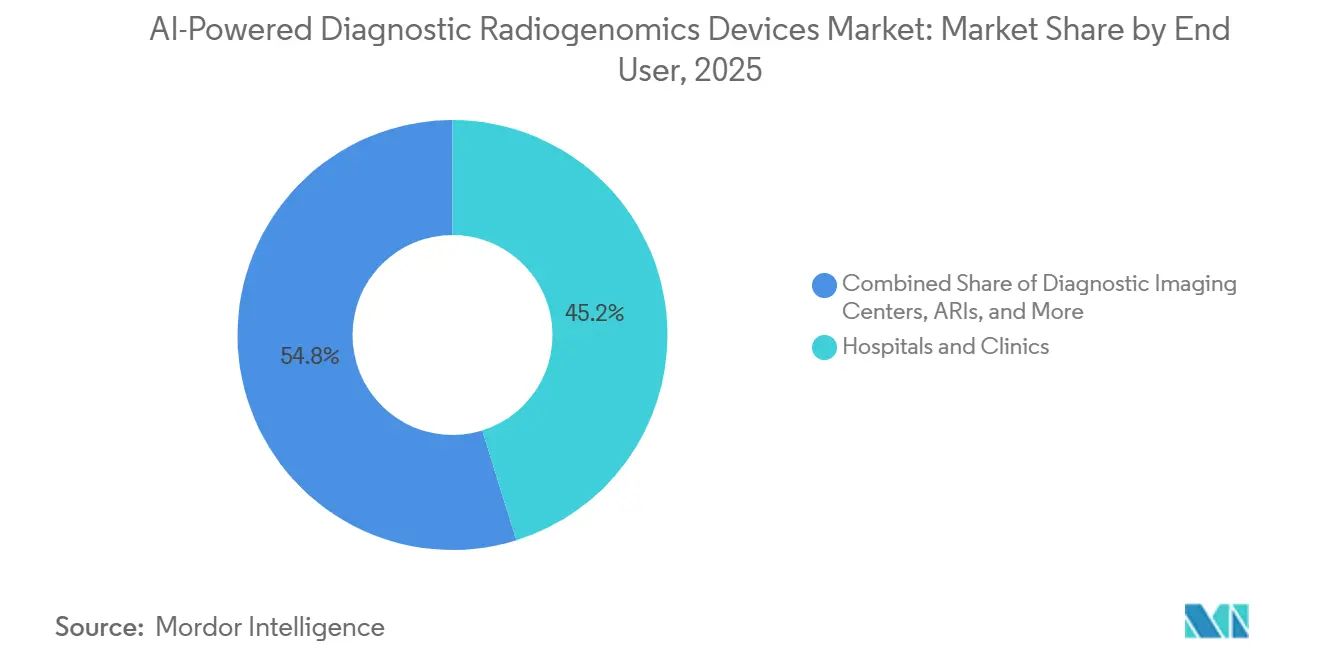

- エンドユーザー別では、病院・クリニックが2025年に45.19%のシェアを占め、製薬・バイオテクノロジー・CROは2031年までに24.61%のCAGRで拡大する見込みです。

- 地域別では、北米が2025年に44.64%のシェアを占め、アジア太平洋地域は2031年までに25.72%のCAGRで拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルAI駆動型診断ラジオゲノミクスデバイス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| マルチモーダル精密診断への需要の高まり | +5.8% | グローバル、北米および欧州に集中 | 短期(2年以内) |

| 腫瘍学優先の臨床ユースケースの拡大 | +3.5% | 北米、欧州、APACコア(日本・韓国を含む) | 中期(2〜4年) |

| 病院レベルのAIワークフロー統合の増加 | +3.2% | グローバル、北米で最も高い採用速度 | 中期(2〜4年) |

| モデルトレーニング向けゲノムデータ可用性の向上 | +2.5% | 北米およびAPAC、バイオバンクパートナーシップを通じてMEAへの波及あり | 中期(2〜4年) |

| 治療反応および試験層別化における幅広い活用 | +2.1% | 北米、欧州、APACコア | 長期(4年以上) |

| 説明可能性と監査可能性からのクロスバリデーション圧力 | +1.4% | 北米およびEU、日本・オーストラリアでの早期進展あり | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

マルチモーダル精密診断への需要の高まり

AI駆動型診断ラジオゲノミクスデバイス市場は、臨床医がイメージング、ゲノム、トランスクリプトミクス、プロテオミクス、および患者記録データを組み合わせた一つのワークフローをますます求めるようになっているため、単一ソース分析から離れつつあります。マルチモーダルAIシステムは、単一データタイプで構築されたモデルよりも、分子サブタイプ予測および治療反応評価においてより優れたパフォーマンスを示しており、精密医療経路においてより関連性が高まっています。大きな変化は、これらのシステムがすべての患者からの完全なクロスモーダルデータに依存しなくなったことです。なぜなら、新しいモデル設計は、すでに利用可能なデータから欠損入力を推論できるからです。この変化により、ゲノムカバレッジが部分的な病院のアクセスが拡大し、診断経路全体を一度に再構築することなく、より多くの機関がAI駆動型診断ラジオゲノミクスデバイス市場に参入できるようになっています。HONeYBEEフレームワークはまた、DNAメチル化、遺伝子発現、体細胞変異にわたるモジュラー埋め込みが、機関レベルでの低コスト展開をどのように支援できるかを示しています。[1]Nature Portfolio、「HONeYBEE、基盤モデル駆動型埋め込みによる腫瘍学におけるスケーラブルなマルチモーダルAIの実現」、npj Digital Medicine、nature.com 腫瘍学、神経学、心血管チームからの需要が同時に生じるにつれ、AI駆動型診断ラジオゲノミクスデバイス市場は、純粋な腫瘍学ツールセットが通常提供するよりも広い臨床基盤を獲得しています。

腫瘍学優先の臨床ユースケースの拡大

AI駆動型診断ラジオゲノミクスデバイス市場は依然として腫瘍学が主導していますが、ユースケースは検出を超えて治療選択、試験登録、および継続的な反応評価へと移行しています。Lunitは2025年のAACRで、染色組織画像から非小細胞肺がんにおけるEGFR変異のAIベース予測に関するデータを発表しており、完全な分子ワークアップが完了する前の迅速な早期スクリーニングを支援します。創薬開発者は、コンパニオン診断開発を支援し、患者選択における不確実性を低減できるバイオマーカー連携ツールを必要としているため、この採用を推進する助けとなっています。2026年のClinicalTrials.govに登録された食道がんの研究では、ラジオミクス、パソミクス、ゲノミクス、およびその他のマルチオミクス層が、最も確立された腫瘍設定を超えた治療反応と予後の予測にすでに組み合わされていることが示されています。2025年の肝細胞がんに関する論文では、機械学習ラジオゲノミクスバイオマーカーが、1.415から1.890のハザード比範囲で主要なイメージングモダリティ全体にわたって予後を分離できることが示されました。[2]国立医学図書館、「ラジオゲノミクスによる肝細胞がんにおける免疫微小環境の不均一性と併用免疫療法への反応の予測」、PubMed、pubmed.ncbi.nlm.nih.gov この適応症セットが肺、脳、乳房からGI、前立腺、肝臓がんへと拡大するにつれ、AI駆動型診断ラジオゲノミクスデバイス市場は、狭い変異スクリーニングモデルが示唆するよりも大きな収益ポテンシャルを獲得します。

病院レベルのAIワークフロー統合の増加

AI駆動型診断ラジオゲノミクスデバイス市場における病院の採用は、スタンドアロンのアルゴリズム品質よりも、ツールが日常的な臨床業務に適合するかどうかにますます依存するようになっています。Aidocは2026年6月に、その臨床AIプラットフォームが約2,000の病院で稼働し、1億2,000万件以上の患者ケースを分析したと述べており、これは購入者が孤立した読み取りではなく複数のワークフローステップにわたって動作できるプラットフォームを好んでいることを示しています。[3]Aidoc、「AidocがAIによる放射線レポート草案作成でFDA画期的デバイス指定を取得」、Aidoc、aidoc.com 同じ発表では、胸部X線を分析して予備レポートテキストを自動生成するツールであるFirst ReadのFDA画期的デバイス指定も強調されており、これはレポートワークフロー自体の中でのAIの受け入れが高まっていることを反映しています。実際のボトルネックはシステム統合にあります。なぜなら、放射線情報システム、PACS、EHR、およびゲノムレポート層は異なる標準に基づいていることが多く、継続的なITサポートを必要とするからです。DICOMおよびHL7 FHIRに準拠した出力をサポートできるベンダーはその負担を軽減し、AI駆動型診断ラジオゲノミクスデバイス市場においてエンタープライズ契約を獲得するのに有利な立場にあります。この同じ圧力が、ハードウェアや一回限りのライセンスよりもサービスの成長を速めています。なぜなら、病院は検証、モニタリング、更新、および統合サポートを一つの運用契約にまとめることを望んでいるからです。

モデルトレーニング向けゲノムデータ可用性の向上

AI駆動型診断ラジオゲノミクスデバイス市場では、モデルのパフォーマンスがイメージング量だけでなく大規模なリンクされたデータセットに依存するため、トレーニングスケールが中核的な優位性であり続けています。Tempusは2026年1月に、Paige Predictが20万人以上の患者の複合マルチモーダルコホートでトレーニングされ、全スライド画像から16種類のがんタイプにわたる123のバイオマーカーと腫瘍形成経路を予測できると述べました。Tempusはまた、2026年5月に、より大規模なマルチモーダル腫瘍学基盤モデルを構築するための戦略的合意の拡大を報告しており、企業がデータパートナーシップを活用してモデルの範囲と検証の深さの両方を拡大していることを示しています。SOPHiA GENETICSは、MDアンダーソン、マウントサイナイ、メモリアルスローンケタリングとのコラボレーションを通じて同様の道を歩んでおり、機関的なリーチと臨床的に有用な腫瘍学データの量の両方を強化しています。学術センターもトレーニングベースに貢献しており、がんにおける病原性構造ゲノム異常に対する説明可能なAIに関する東京大学の研究も含まれています。このデータの優位性は時間とともに複利的に増大します。なぜなら、より優れたパフォーマンスのモデルはより多くのパートナーを引き付け、そのサイクルがAI駆動型診断ラジオゲノミクスデバイス市場全体でスケールリーダーシップを強化するからです。

制約の影響分析*

| 制約 | CAGRへの影響(概算%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 臨床グレードのラベル付きラジオゲノミクスデータセットの不足 | -2.8% | グローバル、MEAおよび南米で最も深刻 | 長期(4年以上) |

| PACS、EHR、オミクスシステム間の相互運用性のギャップ | -2.1% | グローバル、断片化されたマルチシステム病院環境で特に深刻 | 中期(2〜4年) |

| マルチサイト規制承認のための高い検証負担 | -1.8% | 北米、欧州、日本、APACへの波及あり | 長期(4年以上) |

| AI対応コンパニオン診断の償還の不確実性 | -2.2% | 北米およびEU、日本での早期進展あり | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

臨床グレードのラベル付きラジオゲノミクスデータセットの不足

AI駆動型診断ラジオゲノミクスデバイス市場は依然として基本的な供給問題に直面しています。なぜなら、イメージング特徴と確認された分子病理学を結びつける高品質のラベル付きデータセットが依然として不足しているからです。現在の多くのモデルは、イメージングとゲノムデータが異なる時期に異なる臨床目的で収集された後ろ向きコホートに基づいて構築されており、これによりノイズが生じ、サイト間の転用可能性が低下します。この問題は、トランスクリプトミクスおよびプロテオミクス層でより深刻です。なぜなら、これらのアッセイはほとんどの日常的なイメージング遭遇の一部ではなく、追加コストなしに遡及的に追加することができないからです。フェデレーテッドラーニングは、患者データを移動させることなく機関をまたいだモデル開発を可能にすることで助けになりますが、一貫性のないラベルと不均一なデータ品質の課題を取り除くことはできません。欧州がんイメージングイニシアチブは、2025年9月までに9種類のがんタイプにわたる83のイメージングデータセットを接続し、107,000人の被験者をカバーしており、進歩を示していますが、広範な臨床グレードの汎化に必要なものにはまだ及びません。前向きなマルチモーダルデータ収集が研究主導ではなく日常的になるまで、この制限はモデルのパフォーマンスを制限し続け、AI駆動型診断ラジオゲノミクスデバイス市場でのスケーリングを遅らせるでしょう。

AI対応コンパニオン診断の償還の不確実性

AI駆動型診断ラジオゲノミクスデバイス市場における商業的採用は、AI対応コンパニオン診断の不均一な償還経路によっても制限されています。この問題は北米で最も顕著であり、ゲノム意思決定支援に連携したAIベースのイメージング出力は、ケア経路全体で一つの広く解決された支払いルートをまだ持っていません。これにより技術的検証とスケーラブルな使用の間に遅延が生じます。なぜなら、病院とイメージングセンターはパイロットを超えて展開を拡大する前に請求の明確さを必要とするからです。日本はより支持的な例を示しており、IlluminaのTruSight Oncology Comprehensiveがんゲノムプロファイリングパネルシステムの償還が2026年6月1日に発効し、AIリンクワークフローに供給できる臨床グレードのゲノムプロファイリングへのアクセスが拡大しました。欧州では、高リスク医療AIに対するより厳格なコンプライアンス要件によって同じ問題が形成されており、これは経済的採用と検証設計が別々ではなく一緒に進んでいることを意味します。支払者のフレームワークが製品能力に遅れをとる限り、AI駆動型診断ラジオゲノミクスデバイス市場は、臨床的な約束から日常的な予算化された使用への転換が遅いままであり続けるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソフトウェアの優位性がサービス主導の収益シフトを覆い隠す

ソフトウェアは2025年の収益の51.38%を占め、AI駆動型診断ラジオゲノミクスデバイス市場で最大のコンポーネントとなりました。この地位は、推論エンジン、モデル管理層、および臨床意思決定支援プラットフォームの中心的な役割を反映しています。なぜなら、これらの要素はイメージングとゲノムシグナルが使用可能な臨床出力に変換される地点に位置するからです。ソフトウェアのリードはまた、特に病院がコアイメージング資産をすでに所有している場合に、購入者が固定機器の交換よりも柔軟な展開を優先し続けていることを示しています。それでも、より多くのオープンアーキテクチャと基盤モデルフレームワークがこの分野に参入するにつれて、製品層の排他性は低下しており、これはアルゴリズムへの単純なアクセスだけではAI駆動型診断ラジオゲノミクスデバイス市場でのマージンを保護するのに十分ではなくなっていることを意味します。より強力な差別化要因は、ベンダーがそのソフトウェアを実際の病院環境に配置し、時間をかけてコンプライアント、安定、かつ有用な状態に保てるかどうかです。

サービスは2031年までに23.87%のCAGRで進展すると予測されており、AI駆動型診断ラジオゲノミクスデバイス市場で最も成長の速いコンポーネントとなっています。病院は、検証、展開、モニタリング、および規制更新をカバーするマネージドコントラクトをますます好んでいます。なぜなら、これらのタスクはローカルのITおよび臨床業務チームを圧迫するからです。このシフトは重要です。なぜなら、ソフトウェアライセンス単独から、マルチモーダルAIを日常的なケアで機能させ続ける完全な運用モデルへと価値が移行するからです。ハードウェアは依然として重要です。特にイメージングOEMがMRI、CT、PETシステムにAI加速とニューラル処理機能を組み込む場合はそうです。しかし、交換サイクルが長く、多くのAI機能がアップグレードを通じて追加できるため、その成長は遅くなっています。実際には、AI駆動型診断ラジオゲノミクスデバイス産業は、収益の耐久性が一回限りのインストールではなく統合の深さに依存するサービス支援プラットフォームへと移行しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

イメージングモダリティ別:MRIが収益を支え、フュージョンアーキテクチャが成長を牽引

MRIは2025年に38.13%のシェアを保持し、AI駆動型診断ラジオゲノミクスデバイス市場で主要なモダリティとしての地位を維持しました。そのリードは、強力な軟部組織コントラストと、ゲノム相関がより明確な臨床的関連性を持つ脳、前立腺、乳がんワークフローにおける確立された使用から来ています。これらの設定は、神経膠腫変異予測、マルチパラメトリック前立腺イメージング、乳房病変特性評価などの高価値ユースケースを引き続き支援しています。GE HealthCareは2026年にDecipher-MRを、20万件のMRIシリーズでトレーニングされた臨床グレードの3D MRI基盤モデルとして発表しており、MRIが広範なAIイメージングアプリケーションの主要な開発焦点であり続けることを強調しています。[4]欧州委員会、「欧州がんイメージングイニシアチブ」、欧州委員会デジタル戦略、digital-strategy.europa.eu その結果、MRIは他のモダリティがその周囲で拡大する中でも、AI駆動型診断ラジオゲノミクスデバイス市場の収益フロアを設定し続けています。

マルチモーダルフュージョンは2031年までに24.15%のCAGRで成長すると予測されており、AI駆動型診断ラジオゲノミクスデバイス市場で最も成長の速いモダリティ層となっています。重要な変化は、臨床的に有用なフュージョンがすべてのデータソースを同じセッションで取得することを必要としなくなったことです。なぜなら、タイムポイントをまたいだ後ろ向きの組み合わせがより実用的になっているからです。これにより、AIワークフローに含めることができる患者と機関の数が大幅に増加します。VHIOを通じて発表されたスペインの研究では、同時PETとMRIが前立腺および肝細胞がんの設定において単一モダリティでは再現できない解剖学的および機能的腫瘍情報を生成できることが示されました。CT、PET、超音波、X線またはマンモグラフィは依然として意味のある収益に貢献していますが、フュージョンアーキテクチャは、より豊かなラジオミクス表現型とゲノム解釈へのより緊密なリンクをサポートするため、臨床的な上限を引き上げています。これはAI駆動型診断ラジオゲノミクスデバイス産業がモダリティ主導の構造からデータ組み合わせ構造へとシフトしている場所です。

ゲノム入力別:DNA変異がリードし、リキッドバイオプシーシグナルが加速

DNA変異は2025年の収益の42.32%を占め、このセグメントにAI駆動型診断ラジオゲノミクスデバイス市場で最大のポジションを与えました。このリーダーシップは、EGFR、IDH、KRASなどのターゲットに対する変異予測における強力な臨床検証とより確立された役割を反映しています。商業的論理は明確です。なぜなら、DNAベースの出力は既知の治療上の決定と既存の分子病理学ワークフローに接続しやすいからです。非小細胞肺がんに関する発表された証拠は、深層学習モデルがCTイメージングからEGFR状態を強力な識別性能で予測できることを示しており、一部の患者グループで侵襲的な組織サンプリングへの依存を減らすのに役立っています。RNA発現、トランスクリプトミクス、エピジェネティクス、プロテオミクスは重要なサブセグメントであり続けますが、アッセイ使用の拡大とマルチオミクスデータへのより広い日常的なアクセスにより大きく依存しています。

リキッドバイオプシーシグナルは2031年までに25.11%のCAGRで拡大すると予測されており、AI駆動型診断ラジオゲノミクスデバイス市場で最も成長の速いゲノム入力となっています。その台頭は異なる臨床的価値提案に結びついています。なぜなら、一回限りの組織スナップショットではなく縦断的モニタリングをサポートするからです。これは、腫瘍の進化、治療反応、および再発リスクが時間とともに変化する腫瘍学の設定で重要です。2026年のJournal of Liquid Biopsy研究では、CTベースのラジオミクスとctDNA分析を組み合わせることで、進行非小細胞肺がんにおける予後層別化が改善され、各モダリティが互いの偽陽性傾向を相殺するのに役立つことが示されました。この組み合わせにより、リキッドバイオプシーは統合プラットフォームに特に関連性が高くなります。なぜなら、最初の診断時だけでなく、すべてのフォローアップポイントで拡大するユースケースに対して、孤立した分子確認ではなく繰り返しの非侵襲的評価の根拠を強化するからです。セグメントレベルのレポートでは、リキッドバイオプシーシグナルは、AI駆動型診断ラジオゲノミクスデバイス市場規模が最初の診断時だけでなくすべてのフォローアップポイントで拡大するユースケースによって引き上げられている最も明確な例の一つです。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

臨床応用別:バイオマーカー予測がリードし、治療反応がペースを上げる

変異・バイオマーカー状態予測は2025年に34.16%のシェアを保持し、AI駆動型診断ラジオゲノミクスデバイス市場で最大のアプリケーションとなりました。価値提案が理解しやすく、臨床的な問いが具体的で、侵襲的生検を減らすメリットが腫瘍医にとって即座であるため、最も明確な商業的参入点として機能しています。この明確さにより、より広いラジオゲノミクスのユースケースがまだ検証中であっても、ベンダーは採用を確保することができました。腫瘍検出、予後・生存リスク層別化、再発対治療効果の識別はすべて同じラジオミクスの基盤の上に構築されており、一つのアプリケーションが組み込まれると、隣接するユースケースが追加しやすくなります。この層状採用パターンは、AI駆動型診断ラジオゲノミクスデバイス市場が新規顧客獲得だけに依存するのではなく、既存アカウント内での使用を深めるのに役立っています。

治療反応予測・モニタリングは2031年までに24.33%のCAGRで成長すると予測されており、AI駆動型診断ラジオゲノミクスデバイス市場で最も成長の速い臨床応用となっています。このユースケースはケアの過程全体にわたる薬剤選択、タイミング、および継続の決定に影響を与えるため、機会はより大きくなっています。それでも、病院は依然として慎重です。なぜなら、反応予測ツールは標準的な治療プロトコルに組み込まれる前に前向きなマルチサイトの証拠が必要だからです。2025年12月にECOG-ACRINとCaris Life Sciencesが発表した知見では、イメージング、臨床データ、および分子プロファイリングを組み合せることで、乳がんにおける腫瘍遺伝子発現分析単独を超えた予後情報が改善されることが示されました。製薬開発者が分子的に事前選定されたコホートを求めるにつれて、試験患者選択もより関連性が高まっていますが、スタンドアロンの収益ストリームとしてはまだ初期段階です。アプリケーションレベルでは、治療反応ツールは、証拠がパイロット検証から日常的なケア経路へと移行するにつれて、AI駆動型診断ラジオゲノミクスデバイス市場シェアが最も目に見えてシフトする可能性が高い場所です。

エンドユーザー別:病院がリードし、製薬・CRO需要がより速く上昇

病院・クリニックは2025年に45.19%のシェアを保持し、AI駆動型診断ラジオゲノミクスデバイス市場で最大のエンドユーザーグループとなりました。そのリードは、イメージング機器のインストールベース、腫瘍学ケアの集中、およびより広いマルチモーダル採用への入口としてのAIトリアージ・検出ツールの使用を反映しています。病院はまた、イメージング、病理学、および治療上の決定が一つのワークフローで最も接続される可能性が高い場所であり、統合ラジオゲノミクスシステムの自然な最初の購入者となっています。この共有ポジションは採用が簡単であることを意味しません。なぜなら、病院はITインテグレーション、検証ガバナンス、およびワークフロー再設計に関して最も重い負担に直面しているからです。それでも、病院での展開の成功がケアネットワークの残りの部分の参照点となるため、AI駆動型診断ラジオゲノミクスデバイス市場においてボリュームと信頼性を引き続き支えています。

製薬・バイオテクノロジー・CROは2031年までに24.61%のCAGRで成長すると予測されており、AI駆動型診断ラジオゲノミクスデバイス市場で最も成長の速いエンドユーザーセグメントとなっています。これらの購入者はラジオゲノミクスを異なる方法で使用します。なぜなら、その目標は日常的な患者スループットをサポートするのではなく、試験効率を改善し、組み入れ基準を洗練させ、コンパニオン診断開発のタイムラインを短縮することだからです。これにより、ローカルの病院ワークフローの摩擦による制約が少なく、サイト間のバイオマーカー収率、コホート品質、および再現性により焦点を当てています。SOPHiA GENETICSは乳がんおよび前立腺がんにおけるPIK3CA、AKT1、PTEN検査に関してAstraZenecaとの協力を拡大しており、製薬需要がベンダーのロードマップを直接形成していることを示しています。学術・研究機関、バイオバンク、診断イメージングセンター、および公衆衛生プログラムは重要な支援購入者であり続けています。それでも、製薬関連の需要は、ラジオゲノミクスを創薬と将来の商業診断の両方に結びつけるため、より速く上昇しています。エンドユーザーの観点から、AI駆動型診断ラジオゲノミクスデバイス産業は、病院調達から研究・臨床開発予算を含む混合需要基盤へと拡大しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年の収益の44.64%を占め、AI駆動型診断ラジオゲノミクスデバイス市場で最大の地域ポジションを獲得しました。この地域は、学術がんセンターの高密度な集中、確立されたイメージングインフラ、およびベンダーと参照機関との緊密な協力から恩恵を受けています。GE HealthCareとMayo Clinicは2026年7月にMI-BETセラノスティクスコラボレーションを開始し、StarGuide SPECT/CT、MIM LesionID Pro、および血液ベースのバイオマーカーを組み合わせて進行前立腺がんのラジオリガンド療法を個別化しました。これは、イメージングとバイオマーカーの統合が優先度の高い治療設定へと移行していることを示しています。米国の病院ネットワークはまた、エンタープライズ契約が検証、レポート、およびフォローアップモデル管理を一緒にカバーできるため、サービス主導の展開に有利な基盤を提供しています。これにより、北米はAI駆動型診断ラジオゲノミクスデバイス市場において製品テストと商業的証明の両方の中心であり続けています。

欧州は、調整されたイメージングデータプログラムと強力な腫瘍学研究インフラに支えられ、AI駆動型診断ラジオゲノミクスデバイス市場で2番目に大きな地域であり続けました。ドイツの法定健康保険に対する低線量CT肺がんスクリーニングの承認は、2026年4月以降、AI支援読み取りとバイオマーカー抽出のためのより大きな実世界の設定を作り出しました。同時に、GDPRおよびEU AI法の要件は、ベンダーをプライバシー保護とより厳密に管理された展開モデルへと推進しており、実装を遅らせる可能性がありますが、長期的な信頼を強化します。

アジア太平洋地域は2031年までに25.72%のCAGRで拡大すると予測されており、AI駆動型診断ラジオゲノミクスデバイス市場で最も成長の速い地域となっています。日本は、IlluminaのTruSight Oncology Comprehensiveシステムの償還が2026年6月1日に発効し、AI支援腫瘍学ワークフローに供給できるゲノムプロファイリングへのアクセスが拡大したため、際立っています。日本はまた、がんゲノムにおける構造異常解釈に関する東京大学の研究を通じて、説明可能なゲノムAIに貢献しています。中国は、AIイメージングが放射線科医不足と都市部と農村部の間の不均一なアクセスに対処するために使用されているため、スケールを提供しています。同時に、韓国はAI企業を通じて輸出向けの腫瘍学イメージング能力を構築し続けています。南米、中東、アフリカはまだ初期段階の市場です。それでも、公衆衛生プログラム、バイオバンクパートナーシップ、および国家ゲノミクス機関が徐々にAI駆動型診断ラジオゲノミクスデバイス市場への参入点を作り出しています。地域全体で、AI駆動型診断ラジオゲノミクスデバイス市場規模は、イメージングインフラだけでなく、政策支援、データ可用性、およびワークフローの準備状況によってより均等に影響を受けるようになっています。

競合ランドスケープ

AI駆動型診断ラジオゲノミクスデバイス市場は依然として中程度に断片化されています。それでも、ベンダーがデータアクセス、ワークフロー統合、および機関パートナーシップを通じて持続的なポジションを構築するにつれて、競争の方向性はより明確になっています。大規模なイメージング・診断グループはAIネイティブのスペシャリストと競合しています。しかし、最も強力なポジションは、単一のデバイスタイプではなく、イメージング、病理学、およびゲノム解釈を接続できるプラットフォームを中心に形成されています。これは、AI駆動型診断ラジオゲノミクスデバイス市場が単一の技術的特徴を中心に統合されていないことを意味します。なぜなら、単一の層が臨床採用を完全にコントロールすることはないからです。代わりに、企業はソフトウェアの深さ、研究パートナーシップ、およびサービス能力の組み合わせを通じて自社の地位を強化しています。この分野は、製品の価値が診断経路のどれだけの部分に影響を与えられるかに依存するプラットフォーム競争へと移行しています。

いくつかの企業は、AI駆動型診断ラジオゲノミクスデバイス市場でこの競争がどのように発展しているかを示す戦略的な動きをすでに行っています。GE HealthCareの2026年7月のMayo Clinicとのコラボレーションは、イメージングハードウェア、病変分析、および血液ベースのバイオマーカーを一つのセラノスティクス試験に結びつけており、画像取得だけを超えて関連性を維持するための同社の取り組みを支援しています。Aidocの2026年6月のFirst ReadのBreakthrough Device Designationは別のルートを示しており、ワークフロー重視の企業が優先順位付けから予備レポートおよびより広い運用統合へとその役割を拡大しています。SOPHiA GENETICSはMDアンダーソン、マウントサイナイ、メモリアルスローンケタリングとのコラボレーションを通じて米国の腫瘍学フットプリントを深め、同時にデータアクセスと検証ネットワークを強化しています。Tempusはまた、腫瘍学においてより広い戦略的合意を通じてマルチモーダル基盤モデルのポジションを拡大し、AI駆動型診断ラジオゲノミクスデバイス市場におけるデータスケールとパートナーシップの深さの役割を強化しています。

AI駆動型診断ラジオゲノミクスデバイス市場には、特に希少がんワークフロー、実世界エビデンスサービス、およびクラウド重視モデルのサポートが困難なコスト重視の展開において、競争上の機会が依然として存在しています。最大の独自データセットに依存せずに強力なマルチサイト検証を生み出せるベンダーは、特定の適応症でシェアを獲得できる可能性があります。説明可能性、監査可能性、およびデバイス分類規則も、病院がこれらのシステムを時間をかけて信頼し管理する容易さに影響を与えるため、より重要になっています。2026年6月の放射線機械学習ベースの定量的イメージングソフトウェアの連邦官報分類は、より明確な規制基準を追加しており、これはより強力な品質・申請能力を持つ企業に有利です。全体として、AI駆動型診断ラジオゲノミクスデバイス市場はスペシャリスト参入者にとってまだ十分に開かれています。それでも、障壁はリンクされたデータ所有権、機関的信頼性、およびアルゴリズムレベルではなくワークフローレベルで運用する能力を中心に最も速く上昇しています。

AI駆動型診断ラジオゲノミクスデバイス産業のリーダー

GE HealthCare Technologies Inc.

Koninklijke Philips N.V.

Siemens Healthineers AG

Tempus AI, Inc.

Thermo Fisher Scientific Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年7月:GE HealthCareとMayo Clinicは、MI-BET(分子イメージングバイオマーカーベースの治療終了試験)セラノスティクス研究コラボレーションを開始し、StarGuide SPECT/CTとMIM LesionID Proを血液ベースのバイオマーカーと組み合わせて進行前立腺がんのラジオリガンド療法を個別化しました。これは米国の機関でこの規模の最初のマルチモダリティバイオマーカーイメージング適応型治療試験です。

- 2026年6月:AidocはFirst ReadのFDA画期的デバイス指定を取得しました。これは胸部X線を分析して予備的な放射線レポートを自動生成するAIであり、12ヶ月未満で2回目のBreakthrough Device Designationとなり、約2,000の病院に展開され1億2,000万件以上のケースを分析したプラットフォームを基盤としています。同社はまた1億5,000万米ドルのシリーズE資金調達も開示しました。

- 2026年6月:SOPHiA GENETICSはMemorial Sloan Kettering Cancer Centerとの合弁事業設立を目的としたMOUに署名し、次世代精密腫瘍学ハブの構築を目指しました。SOPHiA DDMプラットフォームのAIとバイオインフォマティクス、およびMSKの臨床・科学的リーダーシップを活用し、6ヶ月以内に3番目の主要ながんセンターへのSOPHiAの米国学術アンカーネットワークを拡大しました。

- 2026年6月:日本の国民健康保険がIlluminaのTruSight Oncology Comprehensiveがんゲノムプロファイリングパネルシステムの償還を承認しました。これはアジアにおける統合ゲノムプロファイリングに対する最も重要な支払者カバレッジ決定の一つであり、2026年6月1日に発効し、AIラジオゲノミクスワークフロー向けの臨床グレードのゲノムデータ可用性を拡大しました。

- 2026年4月:SOPHiA GENETICSとMount Sinai Health SystemはAACR 2026でコラボレーションを発表し、Mount SinaiはがんリサーチとゲノムテストのためにSOPHiA DDMプラットフォームを採用しました。これは4ヶ月で3番目の主要な米国学術パートナーシップであり、米国腫瘍学における重要な機関データネットワークを確立しました。

グローバルAI駆動型診断ラジオゲノミクスデバイス市場レポートの範囲

AI駆動型診断ラジオゲノミクスデバイス市場は、人工知能とラジオゲノミクスを統合して医療イメージングデータをゲノム・分子プロファイルと相関させ、疾患の特性評価と臨床意思決定を改善する高度な診断ソリューションで構成されています。これらのシステムは機械学習と高度な画像解析を活用して、イメージングバイオマーカーを特定し、遺伝的変化を予測し、個別化された診断と治療計画をサポートします。市場は、精密医療の採用の増加、医療イメージングにおけるAIの使用の増加、および腫瘍学やその他の複雑な疾患にわたる非侵襲的でデータ駆動型の診断アプローチへの需要の増加によって推進されています。

AI駆動型診断ラジオゲノミクスデバイス市場は、コンポーネント、イメージングモダリティ、ゲノム入力、臨床応用、エンドユーザー、および地域別にセグメント化されています。コンポーネント別では、ハードウェア、ソフトウェア、サービスにさらに分類されています。イメージングモダリティ別では、MRI、CT、PET、超音波、X線・マンモグラフィ、マルチモーダルフュージョンにセグメント化されています。ゲノム入力別では、DNA変異、RNA発現・トランスクリプトミクス、エピジェネティクス、プロテオミクス、リキッドバイオプシーシグナルにセグメント化されています。臨床応用別では、変異・バイオマーカー状態予測、腫瘍検出、予後・生存リスク層別化、治療反応予測・モニタリング、再発対治療効果の識別、試験への患者選択にセグメント化されています。エンドユーザー別では、病院・クリニック、診断イメージングセンター、学術・研究機関・バイオバンク、製薬・バイオテクノロジー・CRO、政府・公衆衛生プログラムにセグメント化されています。地域セグメントはさらに北米、欧州、アジア太平洋、中東・アフリカ、南米に分類されています。レポートはまた、グローバルの主要地域にわたる17カ国の推定市場規模とトレンドをカバーしています。レポートは上記セグメントの金額(米ドル)での市場規模と予測を提供しています。

| ハードウェア |

| ソフトウェア |

| サービス |

| MRI |

| CT |

| PET |

| 超音波 |

| X線・マンモグラフィ |

| マルチモーダルフュージョン |

| DNA変異 |

| RNA発現・トランスクリプトミクス |

| エピジェネティクス |

| プロテオミクス |

| リキッドバイオプシーシグナル |

| 変異・バイオマーカー状態予測 |

| 腫瘍検出 |

| 予後・生存リスク層別化 |

| 治療反応予測・モニタリング |

| 再発対治療効果の識別 |

| 試験への患者選択 |

| 病院・クリニック |

| 診断イメージングセンター |

| 学術・研究機関・バイオバンク |

| 製薬・バイオテクノロジー・CRO |

| 政府・公衆衛生プログラム |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| コンポーネント別 | ハードウェア | |

| ソフトウェア | ||

| サービス | ||

| イメージングモダリティ別 | MRI | |

| CT | ||

| PET | ||

| 超音波 | ||

| X線・マンモグラフィ | ||

| マルチモーダルフュージョン | ||

| ゲノム入力別 | DNA変異 | |

| RNA発現・トランスクリプトミクス | ||

| エピジェネティクス | ||

| プロテオミクス | ||

| リキッドバイオプシーシグナル | ||

| 臨床応用別 | 変異・バイオマーカー状態予測 | |

| 腫瘍検出 | ||

| 予後・生存リスク層別化 | ||

| 治療反応予測・モニタリング | ||

| 再発対治療効果の識別 | ||

| 試験への患者選択 | ||

| エンドユーザー別 | 病院・クリニック | |

| 診断イメージングセンター | ||

| 学術・研究機関・バイオバンク | ||

| 製薬・バイオテクノロジー・CRO | ||

| 政府・公衆衛生プログラム | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答された主要な質問

AI駆動型診断ラジオゲノミクスデバイス分野の2026年の価値は?

このセクターは2026年に13.7億米ドルに達し、19.65%のCAGRで2031年までに33.6億米ドルに達すると予測されています。

収益をリードするコンポーネントと最も成長が速いコンポーネントはどれですか?

ソフトウェアは2025年に51.38%のシェアでリードし、サービスは2031年までに23.87%のCAGRで最も成長の速いコンポーネントです。

現在最も強いポジションを持つイメージングモダリティはどれですか?

MRIは2025年に38.13%で最大のモダリティシェアを保持しており、脳、前立腺、乳がんワークフローにおける強力な役割によるものです。

ラジオゲノミクスにおいてリキッドバイオプシーがより重要になっているのはなぜですか?

リキッドバイオプシーシグナルは25.11%のCAGRで成長すると予測されています。なぜなら、縦断的な腫瘍モニタリングをサポートし、ラジオミクスと組み合わせた場合に価値を向上させるからです。

2031年までに最も速く拡大している地域はどこですか?

アジア太平洋地域は25.72%のCAGRで最も成長の速い地域であり、日本での償還の進展と主要市場全体での広範なAIイメージング展開の勢いに支えられています。

より広い採用への主な商業的障壁は何ですか?

病院がスケールアップした展開の前にイメージング、EHR、オミクスシステム全体での請求の明確さとスムーズな統合を必要とするため、償還の不確実性と弱い相互運用性が主な障壁であり続けています。

最終更新日: