DNA診断市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 15.62 十億米ドル |

| 市場規模 (2030) | 23.39 十億米ドル |

| 成長率 (2025 - 2030) | 9.87% CAGR |

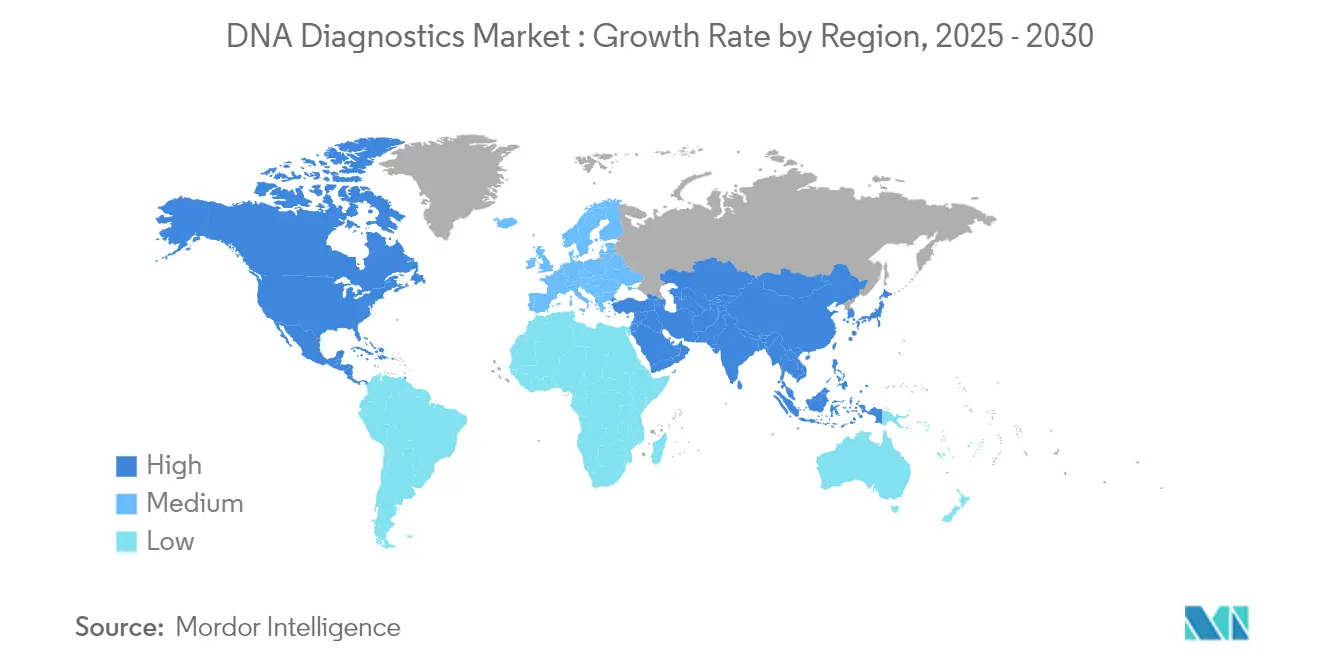

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

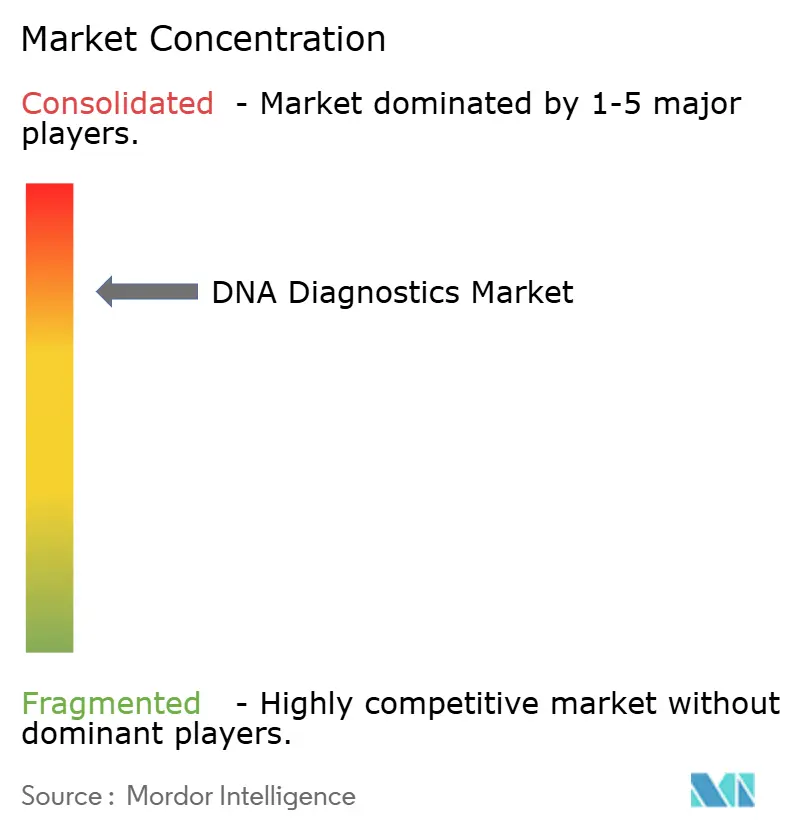

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるDNA診断市場分析

DNA診断市場規模は2025年に157億2,000万米ドルと推定され、予測期間(2025年~2030年)中に年平均成長率(CAGR)9.87%で成長し、2030年までに233億9,000万米ドルに達すると予測されています。

DNA診断市場概要

DNA診断産業は、技術の進歩と医療パラダイムの変化に牽引され、大きな変革を遂げています。主要な医療機関は、研究開発(R&D)への多大な投資を行うことで、イノベーションへのコミットメントを強化しています。例えば、2025年1月、グローバル・ヘルス・イノベーティブ・テクノロジー(GHIT)ファンドは、顧みられない熱帯病(NTDs)およびマラリアの診断・治療改善を目的とした8つのイニシアチブに対し、約200億円(1,270万米ドル)の投資を発表しました。次世代シーケンシング(NGS)と自動化の統合により、検査室業務が革新され、精度を高めながらより多くのサンプルを処理することが可能になっています。

また、予防医療と個別化医療への顕著なシフトも見られます。早期発見を優先する公衆衛生イニシアチブが注目を集めています。例えば、米国疾病予防管理センター(CDC)は2024年11月、米国の新生児スクリーニングプログラムが遺伝子検査を通じて深刻な治療可能な疾患を特定・治療することで、毎年約15,000人の乳児を支援していると報告しました。同様に、インドのバイオテクノロジー省による革新的診断を通じた母子保健の解放(DBT-UMMID)イニシアチブは、2024年7月時点で33,000人以上の新生児を遺伝性疾患についてスクリーニングすることに成功しています。これらのプログラムは、DNA診断が世界中の日常的な医療プロトコルに組み込まれていることを示しています。

戦略的コラボレーションと技術的パートナーシップが、DNA診断市場の再編において重要な役割を果たしています。注目すべき例として、2024年3月のOxford Nanopore Technologiesと人工知能(AI)開発企業であるSeqOneとのコラボレーションが挙げられます。このパートナーシップは、次世代シーケンシングアプローチを通じて臨床診断検査能力を強化することを目的としています。ゲノミクス、AI、データ分析の専門知識を組み合わせて高度な診断ソリューションを開発する企業が増えるにつれ、このような提携はますます一般的になっています。さらに、市場では消費者直接型遺伝子検査サービスの急増が見られます。例えば、2024年5月、iMeUsWeはMapMyGenomeなどの確立されたプレイヤーとのパートナーシップを通じて包括的なDNA検査サービスを開始しました。

DNA診断の商業化の状況は、革新的なビジネスモデルとサービス提供方法に牽引され、大きな変化を遂げています。代表的な例として、BillionToOneが2024年6月にベンチャーキャピタル資金として1,300億米ドルの調達に成功し、10億ドル評価額を達成したことが挙げられます。このマイルストーンは、DNA診断技術に対する投資家の強い信頼を反映しています。企業は、従来の診断方法と高度なバイオインフォマティクスおよび人工知能を統合した包括的な検査ソリューションの構築にますます注力しています。このトレンドは特に腫瘍学セグメントで顕著であり、企業は様々な診断技術を組み合わせて精度と臨床的有用性を高めるマルチモーダル検査アプローチを開発しています。

世界のDNA診断市場のトレンドと洞察

遺伝性疾患の有病率の上昇と早期疾患検出の必要性の増大

遺伝性疾患の世界的な増加は、DNA診断市場の成長を大きく牽引しています。2024年2月、英国政府は毎年約6,000人の子どもが遺伝性疾患を持って生まれていると報告しました。2024年までに7,000種類以上の異なる遺伝性疾患が特定されており、遺伝子研究の進歩により新たな疾患が継続的に発見されています。この複雑性の増大により、世界中の医療システムが遺伝子検査能力の強化を迫られています。研究によると、早期遺伝子診断は予防的介入と標的療法を通じて治療費を最大70%削減できることが示されています。

遺伝性疾患の遺伝的性質は、医療スクリーニングプロトコルに大きな影響を与えており、個人の健康管理と家族計画の両方を目的として遺伝子検査を求める人々が増加しています。このトレンドは、将来の親における潜在的な遺伝的リスクを特定するキャリアスクリーニングの需要増加に特に顕著に表れています。さらに、様々な疾患に対する遺伝的素因への認識の高まりにより、遺伝子検査に対して積極的なアプローチを採用する個人が増えています。このシフトは、遺伝子検査技術の進歩によってさらに支持されており、これらの検査がよりアクセスしやすく信頼性の高いものとなり、多様な人口層での普及が促進されています。

早期疾患検出は、新生児スクリーニングプログラムの成功によって示されるように、DNA診断市場における重要な成長ドライバーとして浮上しています。例えば、2024年4月、デュシェンヌ型筋ジストロフィー親プロジェクト(PPMD)は、デュシェンヌ型筋ジストロフィーの新生児スクリーニングにおける重要なマイルストーンを発表しました。オハイオ州がすべての新生児に対する包括的なスクリーニングを実施する最初の州となります。毎年オハイオ州では129,000人以上の赤ちゃんが生まれており、同州は毎年約35件のデュシェンヌ型筋ジストロフィー症例を特定することを見込んでいます。このイニシアチブは、2023年7月にオハイオ州知事マイク・デワインが下院法案第33号(HB 33)に署名したことで先駆けとなり、その後ニューヨーク州とミネソタ州でも採用されました。DNA診断が症状が現れる前に疾患リスクや遺伝的素因を検出できる能力は、予防医療戦略を変革しました。

早期検出能力の拡大は、腫瘍学に特に大きな影響を与えており、遺伝子検査により従来の診断方法よりも数年前にがんリスクを特定することが可能になっています。DNA診断の最近の進歩により、50種類以上の遺伝性がんの検出が可能となり、特定のがん関連遺伝子変異に対して高い精度が実現されています。早期遺伝子検査の予防的価値は、疾患への遺伝的素因が特定された個人が早期に発見された場合、予防措置とライフスタイルの変更によってリスクを低減できることを示す研究によってさらに強調されています。

診断技術の進歩とAI統合

人工知能と高度な診断技術がDNA診断に革命をもたらしています。機械学習アルゴリズムは、遺伝子変異の解釈において最大95%の精度を誇るようになりました。これらの技術的進歩により、遺伝子解析にかかる時間が大幅に短縮されました。次世代シーケンシングプラットフォームは複数のサンプルを同時に処理できるようになり、検査期間を数週間から数日に短縮しています。さらに、AI駆動の解析により、遺伝子変異分類の精度が著しく向上しました。最近の研究では、従来の方法と比較して、意義不明の変異(VUS)が40%減少したことが示されています。

バイオインフォマティクスとAIの融合により、遺伝子データへのより深い洞察が可能となり、疾患とその遺伝的関連における新たなパターンが明らかになっています。現在のDNA診断プラットフォームは、数百万の遺伝子変異を同時に解析できます。AIシステムは、従来の方法では到達できない複雑なパターンや関係性の特定に優れています。さらに、機械学習の統合により遺伝子検査が民主化されました。自動化システムは高い精度を維持しながら解析コストを最大60%削減しました。このコスト低下により、より幅広い医療提供者が詳細な遺伝子検査サービスを提供できるようになっています。

ゲノム研究に対するR&D投資の増加と政府支援資金の拡大

2023年3月、カナダ政府はゲノム研究を支援するために6年間(2021年~2027年)で4億米ドルの多大な投資を発表し、DNA診断の推進に向けた戦略的な注力を示しました。このイニシアチブは、遺伝子研究への民間セクター投資の増加と一致しています。さらに、2023年9月、米国国立衛生研究所(NIH)は健康と疾患のためのマルチオミクスコンソーシアムを設立し、初年度に約1,100万米ドルの資金を配分しました。このコンソーシアムは「マルチオミクス」データの生成と解析の進歩を加速させ、人間の健康研究におけるイノベーションを推進することを目的としています。これらの投資は診断技術における重要な進歩を触媒し、研究機関は過去2年間で新規DNA診断方法の特許出願数の増加を報告しています。

世界的に、政府主導のイニシアチブがDNA診断の成長に適した環境を創出しており、いくつかの国が包括的な遺伝子検査プログラムを実施しています。例えば、2023年8月、日本は「ゲノム医療推進法」を制定し、遺伝子医療の推進に対する政府の重点強化を強調しました。これらの資金調達の取り組みは、技術的進歩を加速させるだけでなく、遺伝子検査のアクセシビリティも向上させました。公衆衛生プログラムでは、遺伝カウンセリングおよび検査サービスを受ける個人数の顕著な増加が記録されています。

DNA診断市場製品・サービスセグメント分析

DNA診断市場における試薬・キットセグメント

2024年、試薬・キットセグメントはDNA診断市場において支配的な地位を維持し、推定市場シェアの約45%を占めると予測されています。このセグメントのリーダーシップは、感染症診断や腫瘍学検査などの用途に不可欠な診断検査用品への持続的な需要に起因しています。遺伝性疾患の有病率の増加と早期疾患検出への注目の高まりが、これらの診断用品の継続的な補充の必要性を高めています。さらに、診断検査機関における厳格な品質管理要件と標準化プロトコルが、認定試薬・キットへの需要をさらに促進しています。このセグメントの好調なパフォーマンスは、より正確で効率的な診断手順を可能にした技術の進歩によっても支持されています。さらに、病院や診断検査機関における検査能力の拡大が、これらの必須消耗品への安定した需要を確保しています。このセグメントの市場ポジションは、先進国市場と新興市場の両方における分子診断技術の採用増加によってさらに強化されています。

DNA診断市場におけるサービス・ソフトウェアセグメント

サービス・ソフトウェアセグメントは、DNA診断市場において最も急成長しているカテゴリーとして浮上しており、2025年から2030年にかけて10.5%という顕著な年平均成長率(CAGR)を達成すると予測されています。この急増は主に、診断における人工知能と機械学習の採用増加に牽引されています。クラウドベースの診断ソリューションとデータ管理プラットフォームへの需要がこのセグメントの成長をさらに促進しています。医療施設は現在、データ解析、解釈、保存を包含する包括的な診断サービスパッケージを選択しています。遺伝子検査がより複雑になるにつれ、専門的な診断サービスと高度な分析ソフトウェアの市場が拡大しています。さらに、検査室の自動化とデジタル病理学への推進が高度なソフトウェアソリューションへの需要を高めています。このセグメントの拡大は、広範な遺伝子データ解析と解釈のためのバイオインフォマティクスツールへの依存度の高まりによっても支えられています。

DNA診断市場技術セグメント分析

DNA診断市場におけるポリメラーゼ連鎖反応セグメント

ポリメラーゼ連鎖反応(PCR)技術は、2024年に市場シェアの約35%を占め、DNA診断市場において支配的な地位を維持しています。このリーダーシップポジションは主に、その信頼性と汎用性から臨床診断、研究検査機関、病院においてPCRが広く採用されていることに起因しています。このセグメントの強みは、検査効率と精度を大幅に向上させた自動PCRシステムとリアルタイムPCRプラットフォームの継続的な導入によってさらに強化されています。マルチプレックスPCRアッセイの開発により、特に感染症診断と遺伝子検査における技術の応用範囲が拡大しました。デジタルPCR技術の最近の進歩により、絶対定量と希少変異検出のセグメント能力が向上しました。PCRシステムへの人工知能と機械学習アルゴリズムの統合も、結果解釈の改善と処理時間の短縮に貢献しています。さらに、新型コロナウイルス感染症(COVID-19)パンデミックにより、PCR機器の設置台数が大幅に増加し、このセグメントの市場ポジションに持続的な影響を与えています。

DNA診断市場におけるシーケンシングセグメント

シーケンシングセグメントは、DNA診断市場において最も急成長している技術として浮上しており、2025年から2030年にかけて10.09%という顕著な年平均成長率(CAGR)を達成すると予測されています。この堅調な成長は主に、次世代シーケンシング(NGS)技術の大幅な進歩と、精密医療および個別化医療における役割の拡大に牽引されています。腫瘍学および希少疾患診断における全ゲノムシーケンシングと標的シーケンシング方法の利用増加が、このセグメントの拡大を推進する主要因となっています。さらに、ロングリードシーケンシング技術の進歩により、複雑な遺伝子解析と構造変異の検出に新たな機会が開かれています。ポータブルシーケンシングデバイスの導入により、特にポイントオブケア環境においてシーケンシング技術へのアクセスがさらに民主化されました。シーケンシングコストの低下と処理時間の短縮が相まって、臨床検査機関と研究機関における技術のアクセシビリティが向上しました。さらに、このセグメントの成長は、非侵襲的出生前検査と液体生検応用への需要の高まりによっても牽引されています。クラウドベースのシーケンシングデータ解析プラットフォームの採用も、臨床環境における技術の有用性を大幅に向上させています。

DNA診断市場用途セグメント分析

DNA診断市場における腫瘍学検査セグメント

腫瘍学検査セグメントは、2024年に市場シェアの約35%を占め、DNA診断市場において支配的な勢力として浮上しています。この大きな市場ポジションは主に、世界的ながん負担の増加とがん治療における精密医療アプローチの採用拡大に牽引されています。このセグメントのリーダーシップは、特に液体生検と循環腫瘍DNA解析における遺伝子検査方法論の継続的な技術進歩によってさらに強化されています。がんスクリーニング、診断、モニタリングのための分子診断への医療提供者の依存度の増加が、このセグメントの優位性に大きく貢献しています。がん診断における人工知能と機械学習の統合により、腫瘍学検査の精度と効率が向上し、市場ポジションがさらに強固になっています。さらに、個別化がん治療プロトコルへの注目の高まりとコンパニオン診断への需要の増加が、このセグメントの市場リーダーシップを維持する上で重要な要因となっています。

DNA診断市場における感染症診断セグメント

感染症診断セグメントは、2025年から2030年にかけて推定年平均成長率(CAGR)11.89%で、DNA診断市場において最も高い成長率を示すと予測されています。この顕著な成長軌跡は主に、パンデミック対策への注目の増加と感染症に対する迅速かつ正確な診断ソリューションへの需要の高まりに起因しています。このセグメントの拡大は、より迅速かつ正確な病原体検出を可能にする高度な分子診断技術の開発によってさらに加速されています。感染症検査における次世代シーケンシング技術の統合により、包括的な病原体プロファイリングの新たな機会が開かれています。ポイントオブケア分子診断ソリューションの研究開発への投資の増加が、このセグメントの急速な成長に大きく貢献しています。自動化検査プラットフォームの採用増加とマルチプレックス検査能力への需要の高まりも、このセグメントの例外的な成長率の重要な推進要因となっています。

DNA診断市場エンドユーザーセグメント分析

DNA診断市場における診断検査機関セグメント

診断検査機関は、2024年に市場シェアの約45%を占め、DNA診断市場において支配的なセグメントとして浮上しています。このリーダーシップポジションは、遺伝子検査サービスへの専門的な注力と優れた技術的能力に起因しています。診断検査機関は高スループット検査能力の恩恵を受け、大量のサンプルを効率的に処理することができます。これらの施設は通常、最先端の機器を維持し、遺伝子検査手順に訓練された専門スタッフを雇用しています。このセグメントの優位性は、複数の医療施設に同時にサービスを提供し、規模の経済を生み出す能力によってさらに強化されています。さらに、診断検査機関は研究コラボレーションや臨床試験に参加することが多く、市場ポジションを強化しています。高度な技術への投資と品質管理基準の維持能力が、複雑な遺伝子検査手順において優先される選択肢となっています。

DNA診断市場における病院・クリニックセグメント

病院・クリニックセグメントは、2025年から2030年にかけて年平均成長率(CAGR)12%という予測のもと、DNA診断市場において最も急速な成長を遂げています。この急速な拡大は、日常的な臨床ケアへの遺伝子検査の統合の増加と個別化医療への需要の高まりに牽引されています。病院・クリニックは、処理時間を短縮し患者ケアの調整を改善するために、院内遺伝子検査能力への積極的な投資を行っています。このセグメントの成長は、ポイントオブケア遺伝子検査ソリューションの採用増加と遺伝子検査に対する保険適用の拡大によってさらに加速されています。予防医療と早期疾患検出への注目の高まりにより、病院プロトコルへの遺伝子検査の組み込みが増加しています。さらに、病院・検査機関パートナーシップの増加傾向と病院システム内の専門遺伝子クリニックの拡大が、このセグメントの急速な成長に貢献しています。

DNA診断市場地域セグメント分析

北米のDNA診断市場

北米は、2024年に総市場シェアの約43%を占め、世界のDNA診断市場においてリーダーポジションを維持しています。このリーダーシップは、同地域の高度な医療インフラと遺伝子研究・検査を積極的に支援する強固な政府イニシアチブに牽引されています。著名な市場プレイヤーと研究機関の存在が、DNA診断技術の継続的な進歩を推進する上で重要な役割を果たしています。同地域の有利な償還政策と多大な医療支出が、高度な診断ソリューションの広範な採用を可能にしています。さらに、個別化医療と予防医療に対する人々の認識の高まりが、遺伝子検査サービスへの需要を大幅に増加させています。同地域の確立された規制枠組みは、診断検査に関する包括的なガイドラインを提供し、医療提供者と患者の信頼を醸成しています。さらに、北米の早期疾患検出と予防への戦略的な注力が、腫瘍学検査や出生前スクリーニングを含む様々なDNA診断用途の強力な市場を育成しています。

欧州のDNA診断市場

欧州は、2025年から2030年にかけてDNA診断市場において着実な成長を見せると予測されています。この成長は、遺伝子検査技術における堅調な研究開発と、欧州の整備された医療システムによって支えられています。特に、欧州諸国は出生前・新生児検査に重点を置いた全国的な遺伝子スクリーニングプログラムの展開に優れています。同地域の確立されたバイオテクノロジー企業と研究機関が、診断技術のイノベーション推進において重要な役割を果たしています。さらに、欧州連合(EU)の体外診断規制(IVDR)が検査手順の標準化と品質管理の維持に重要な役割を果たしています。医療インフラへの投資が増加し、遺伝性疾患への認識が高まるにつれ、市場は拡大し続けています。さらに、欧州における学術機関と産業プレイヤーの強力なパートナーシップが、DNA診断ソリューションにおける継続的な技術進歩を触媒しています。

アジア太平洋地域のDNA診断市場

アジア太平洋地域は、2025年から2030年の予測期間中に約11%の年平均成長率(CAGR)で、DNA診断セクターにおいて最も急成長する市場として浮上すると予測されています。この成長は主に、新興経済国における医療インフラの急速な発展と医療支出の増加などの主要ドライバーに起因しています。同地域は医療エコシステムにおいて顕著な変革を遂げており、中国やインドなどの国々が遺伝子研究と診断施設への多大な投資を行っています。遺伝子検査とその予防医療への応用に対する認識の高まりが、DNA診断サービスへの需要を大幅に押し上げています。さらに、拡大する中産階級と可処分所得の増加が、高度な診断ソリューションへのアクセスを向上させています。医療の近代化と高度な診断技術の統合を目的とした政府イニシアチブが、さらに有利な市場環境を創出しています。さらに、同地域は医療観光の成長と最先端の診断センターの設立から恩恵を受けています。

中東・アフリカのDNA診断市場

中東・アフリカ地域のDNA診断市場は、医療投資の増加と医療インフラの近代化への取り組みに牽引され、独自の機会を提供しています。同地域、特に湾岸協力会議(GCC)諸国は、遺伝子検査能力において顕著な進歩を遂げています。遺伝性疾患とその予防に関する認識の高まりが、DNA診断サービスの採用を大幅に促進しています。近親婚に起因することが多い遺伝性疾患の高い有病率が、遺伝子検査サービスへの相当な需要を生み出しています。医療サービスの強化と高度な診断技術へのアクセス改善を目的とした政府主導のイニシアチブが、市場成長をさらに推進しています。新たな診断センターの設立と国際的な医療提供者との戦略的パートナーシップにより、遺伝子検査サービスの利用可能性が拡大しています。さらに、中東全域での医療観光の増加が、同地域における高度な診断サービスへの需要を牽引する上で重要な役割を果たしています。

南米のDNA診断市場

南米は、医療インフラの進歩と遺伝子検査の利点に対する理解の深まりに牽引され、DNA診断の高ポテンシャル市場として自らを位置づけています。高度な診断技術の採用が同地域全体で増加しており、ブラジルが主要な貢献者としてリードしています。医療近代化イニシアチブと民間セクター投資の増加が、市場成長を大幅に牽引しています。医療アクセシビリティの改善への取り組みにより、多数の診断センターと検査機関が設立されました。さらに、個別化医療と遺伝性疾患への認識の高まりが、市場における新たな成長機会を開いています。地域の医療提供者と国際的な診断企業との戦略的パートナーシップが、技術移転を可能にし、市場発展を促進しています。さらに、同地域の多様な遺伝子プールが集団特異的な遺伝子研究と診断への関心を生み出しており、独自の未開拓の市場機会を提示しています。

競合環境

DNA診断市場のトップ企業

DNA診断市場は、Agilent Technologies, Inc.、Beckman Coulter, Inc.、Bio-Rad Laboratories、F. Hoffmann-La-Roche AG、GE Healthcare、Illumina, Inc.、Myriad Genetics、Oxford Nanopore Technologies plc.、Qiagen N.V、Siemens Healthineers AG、Thermo Fisher Scientific Inc.などの著名なプレイヤーが主導しています。これらの業界リーダーは、特に高度なシーケンシング技術と自動化診断プラットフォームの開発において、製品イノベーションへの一貫した注力を示しています。企業は診断精度とスループットを向上させるために、人工知能と機械学習能力への投資をますます増やしています。医療提供者や研究機関との戦略的コラボレーションが主要なトレンドとなっており、企業が市場プレゼンスと技術的能力を拡大することを可能にしています。特に新興市場における地理的拡大が、直接的なプレゼンスと流通パートナーシップの両方を通じて優先されています。また、業界ではハードウェア、ソフトウェア、サービスを組み合わせた包括的な検査ソリューションを提供する統合診断ソリューションの開発への強い注力も見られます。

市場構造は戦略的統合パターンを示す

DNA診断市場は、多様な医療ポートフォリオを持つグローバルコングロマリットと特定の検査セグメントに特化した専門診断企業が共存する、比較的統合された構造を示しています。これらの主要プレイヤーは、広範なR&D能力、幅広い製品ポートフォリオ、グローバルな流通ネットワークを通じて強固な市場ポジションを確立しています。市場は、補完的な技術や地域市場アクセスを持つ企業を標的とした合併・買収を通じた戦略的統合を目撃しています。大企業は、特に次世代シーケンシングやポイントオブケア診断などの分野で技術的能力を強化するために、革新的なスタートアップや中小企業を積極的に買収しています。

競合ダイナミクスは、グローバルプレイヤーと地域専門企業の混在によって特徴づけられており、後者は特定の地理的地域や専門的な検査セグメントで大きな市場シェアを保持しています。市場統合は、規模の経済の達成、技術的能力の拡大、主要地域での市場プレゼンスの強化の必要性によって推進されています。企業は研究開発から商業化まで、バリューチェーンの様々な側面をコントロールする垂直統合戦略にますます注力しています。また、業界では診断企業と医療提供者の戦略的パートナーシップの出現も見られ、統合診断ソリューションの開発と市場アクセスの改善を目的としています。

イノベーションと統合が将来の成功を牽引

DNA診断市場での成功は、コスト効率と運営効率を維持しながらイノベーションを起こす企業の能力にますます依存しています。既存プレイヤーは、特に自動化、人工知能統合、ポイントオブケア検査能力などの分野での継続的な技術進歩に注力する必要があります。複数の検査ニーズに対する統合ソリューションを提供する包括的な診断プラットフォームの構築が、市場リーダーシップを維持するために不可欠となっています。企業は新興市場での直接的なプレゼンスを強化しながら、地域の医療ニーズと規制要件に合わせた製品を開発する必要があります。医療提供者、研究機関、規制当局との強固な関係の構築が、長期的な成功に不可欠となっています。

市場シェアの獲得を目指す競合企業にとって、専門的な市場セグメントや特定の地理的地域に注力することが実行可能な参入戦略となります。成功要因には、未充足の診断ニーズに対応する革新的な技術の開発、効率的な流通ネットワークの構築、強固な知的財産ポートフォリオの確立が含まれます。

DNA診断産業リーダー

Agilent Technologies, Inc.

Bio-Rad Laboratories

F. Hoffmann-La-Roche AG

Myriad Genetics

Thermo Fisher Scientific Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年1月:Myriad Genetics, Inc.は、母体胎児医学会(SMFM)年次カンファレンスで革新的な研究を発表したと発表しました。「胎児分画増幅により妊娠8週での正確な出生前無細胞DNA(cfDNA)スクリーニングが可能になる」と題された同社の研究は、SMFMから「超音波・遺伝学における最優秀研究のためのドル・カールソン記念賞」という権威ある賞を受賞しました。

- 2024年11月:ProPhase Labs, Inc.は、完全子会社であるDNA Complete, Inc.を発表しました。DNA Completeは、顧客のゲノムのほぼ全体をシーケンシングできる先駆的な消費者直接型DNA検査を導入しています。この革新的なサービスにより、顧客は健康、ウェルネス、祖先の系譜に関する包括的な洞察を得ることができます。

- 2024年5月:iMeUsWeは、遺伝的健康洞察、ウェルネス評価、祖先情報、専門的な遺伝カウンセリングを含む包括的なDNA検査サービスを提供するためにMapMyGenomeとのコラボレーションを発表しました。

- 2024年3月:Nucleus Genomicsは、個別化医療の利点をより幅広い層にアクセス可能にするために、完全なDNA解析製品を導入しました。Nucleusプラットフォームにより、ユーザーは2型糖尿病、乳がん、その他多くの疾患に対する遺伝的リスクについての包括的な洞察を得ることができます。

世界のDNA診断市場レポートの範囲

本レポートの範囲によると、DNA診断とは、遺伝性疾患、感染症、その他の医学的状態を特定するためにDNAベースの検査と技術を使用することを指します。これは、疾患を引き起こす可能性のある変異、変異体、または病原体を検出するために個人の遺伝物質を解析することを含みます。DNA診断は、個別化医療、腫瘍学、感染症検出、出生前スクリーニング、法医学的解析、および遺伝性疾患リスク評価において広く使用されています。

DNA診断市場は、製品・サービス、技術、用途、エンドユーザー、および地域によってセグメント化されています。製品・サービス別では、市場は試薬・キット、機器、サービス、ソフトウェアにセグメント化されています。技術別では、市場はポリメラーゼ連鎖反応、マイクロアレイ、蛍光in situハイブリダイゼーション、シーケンシング、質量分析、その他の技術にセグメント化されています。用途別では、市場は感染症診断、腫瘍学検査、筋原性疾患、出生前検査、着床前検査、その他の用途にセグメント化されています。エンドユーザー別では、市場は診断検査機関、病院・クリニック、その他のエンドユーザーにセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米にセグメント化されています。市場レポートは、世界の主要地域にわたる17カ国の推定市場規模とトレンドもカバーしています。レポートは上記セグメントの価値(米ドル)を提供しています。

| 試薬・キット |

| 機器 |

| サービス・ソフトウェア |

| ポリメラーゼ連鎖反応 |

| マイクロアレイ |

| 蛍光in situハイブリダイゼーション |

| シーケンシング |

| 質量分析 |

| その他の技術 |

| 感染症診断 |

| 腫瘍学検査 |

| 筋原性疾患 |

| 出生前検査 |

| 着床前検査 |

| その他の用途 |

| 診断検査機関 |

| 病院・クリニック |

| その他のエンドユーザー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品・サービス別 | 試薬・キット | |

| 機器 | ||

| サービス・ソフトウェア | ||

| 技術別 | ポリメラーゼ連鎖反応 | |

| マイクロアレイ | ||

| 蛍光in situハイブリダイゼーション | ||

| シーケンシング | ||

| 質量分析 | ||

| その他の技術 | ||

| 用途別 | 感染症診断 | |

| 腫瘍学検査 | ||

| 筋原性疾患 | ||

| 出生前検査 | ||

| 着床前検査 | ||

| その他の用途 | ||

| エンドユーザー別 | 診断検査機関 | |

| 病院・クリニック | ||

| その他のエンドユーザー | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

DNA診断市場の規模はどのくらいですか?

DNA診断市場規模は2025年に157億2,000万米ドルに達し、年平均成長率(CAGR)9.87%で成長し、2030年までに233億9,000万米ドルに達すると予測されています。

現在のDNA診断市場の規模はどのくらいですか?

2025年、DNA診断市場規模は157億2,000万米ドルに達すると予測されています。

DNA診断市場で最も急成長している地域はどこですか?

アジア太平洋地域が予測期間(2025年~2030年)において最も高い年平均成長率(CAGR)で成長すると推定されています。

DNA診断市場で最大のシェアを持つ地域はどこですか?

2025年、北米がDNA診断市場において最大の市場シェアを占めています。

このDNA診断市場レポートはどの年をカバーしており、2024年の市場規模はどのくらいでしたか?

2024年、DNA診断市場規模は140億8,000万米ドルと推定されました。本レポートは、2019年、2020年、2021年、2022年、2023年、2024年のDNA診断市場の過去の市場規模をカバーしています。また、2025年、2026年、2027年、2028年、2029年、2030年のDNA診断市場規模を予測しています。

最終更新日: