ドイツ自動車部品アルミニウムダイカスト市場規模およびシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

| 市場規模 (2025) | 2.04 十億米ドル |

| 市場規模 (2030) | 2.58 十億米ドル |

| 成長率 (2025 - 2030) | 4.79% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるドイツ自動車部品アルミニウムダイカスト市場分析

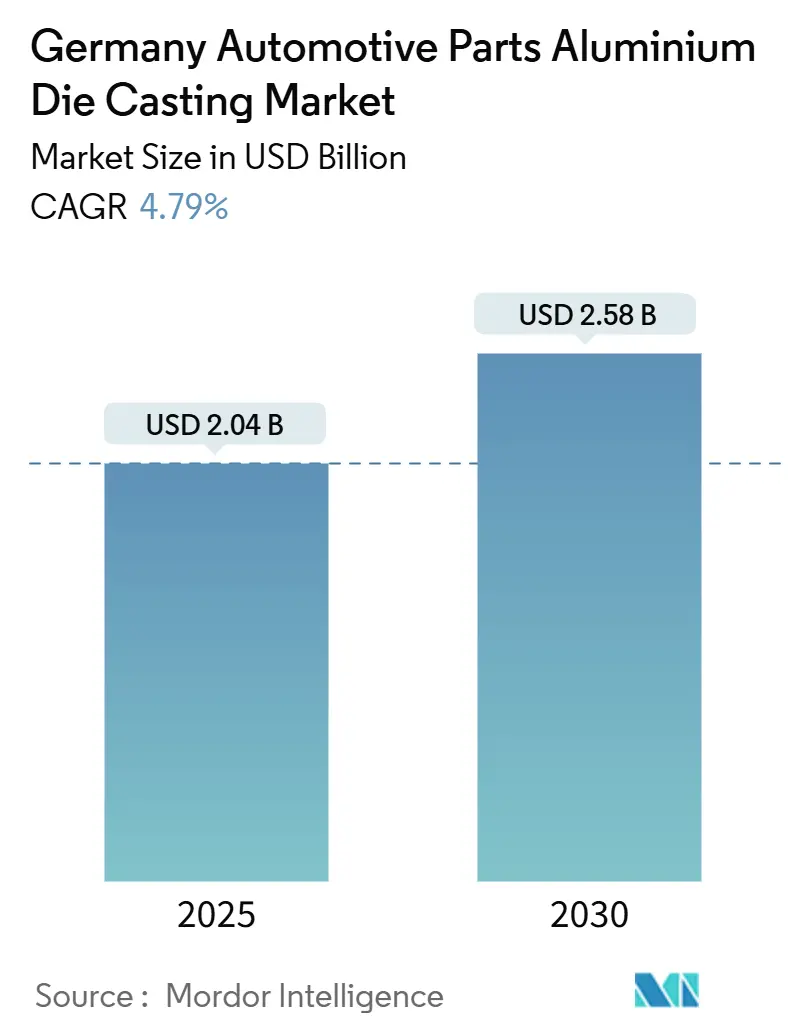

ドイツ自動車部品アルミニウムダイカスト市場規模は2025年に20億4,000万米ドルに達し、2030年までに25億8,000万米ドルへと拡大する見通しで、予測期間中のCAGRは4.79%となっています。この安定した売上高の背後では、エンジンブロックから電動化対応鋳造品へという根本的な製品ミックスの転換が進んでおり、バッテリーハウジング、統合型熱管理システム、および重要な構造部品が最も急速な数量増加を記録しています。フォルクスワーゲン、BMW、メルセデス・ベンツが推進する広範な電動化ロードマップは継続的な工具設備のアップグレードを促進し、一方でメガキャスティングへの投資は複数部品の組立を単一ダイカスト構造体へと集約し、車両重量とスポット溶接数を削減しています。同時に、EUカーボン国境調整メカニズム(CBAM)からの圧力とOEMの循環経済義務は、二次アルミニウムおよび再生可能エネルギーによる溶解への移行を加速させ、鋳造所は合金品質管理、リアルタイムプロセス制御、エネルギー効率の高い溶解炉技術の習得を迫られています。

主要レポートのポイント

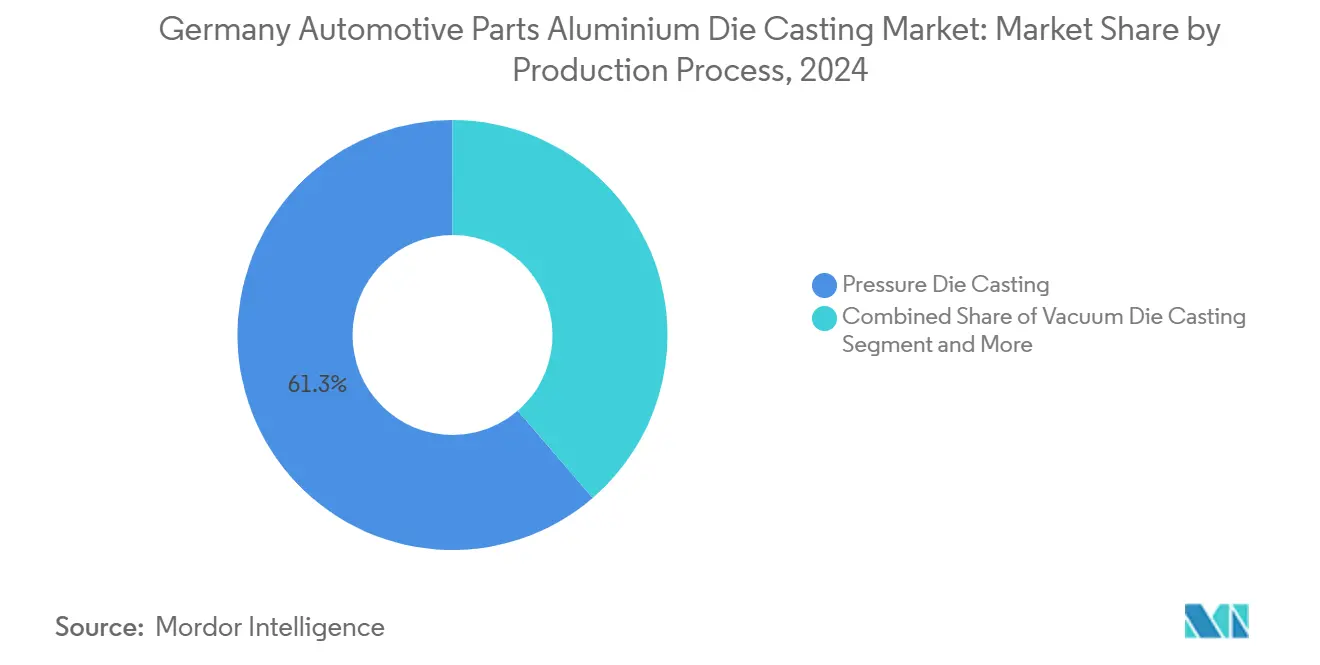

- 製造プロセス別では、圧力ダイカストが2024年のドイツ自動車部品アルミニウムダイカスト市場シェアの61.25%をリードし、真空ダイカストは2030年までにCAGR 5.45%で拡大する軌道にあります。

- 用途別では、エンジン部品が2024年のドイツ自動車部品アルミニウムダイカスト市場シェアの39.16%を占め、eモビリティ用バッテリーハウジングおよび熱管理システムは2030年までにCAGR 6.94%で成長する見込みです。

- 車両タイプ別では、乗用車が2024年のドイツ自動車部品アルミニウムダイカスト市場規模の76.24%を占め、小型商用車は2030年までに最も強いCAGR 5.82%を記録すると予想されます。

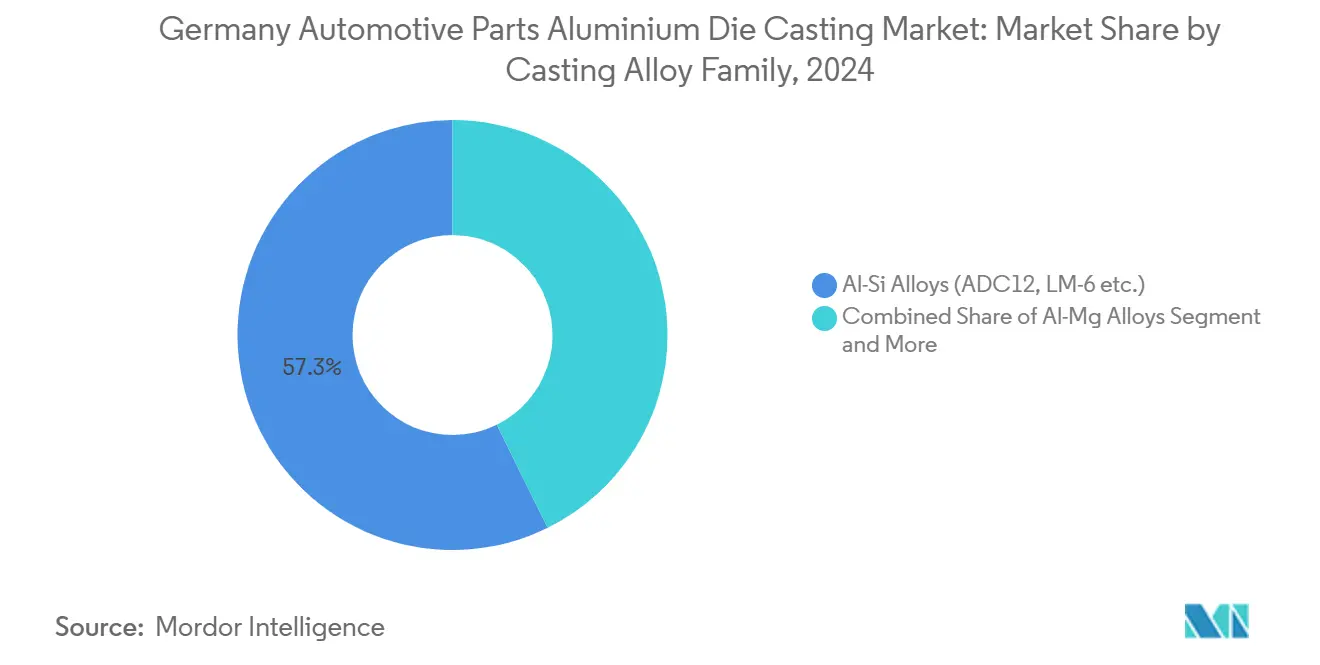

- 鋳造合金ファミリー別では、Al-Si系グレードが2024年のドイツ自動車部品アルミニウムダイカスト市場規模の57.25%を占め、Al-Mg合金は2030年までにCAGR 6.21%で成長する予測です。

- エンドユーザー別では、OEM・ティア1サプライヤーが2024年のドイツ自動車部品アルミニウムダイカスト市場規模の73.08%を占め、2025年~2030年にかけてCAGR 5.19%を記録する見込みです。

ドイツ自動車部品アルミニウムダイカスト市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| EV主導のギガキャスティングおよびメガキャスティング | +1.2% | ドイツのコア、EUへの波及 | 中期(2〜4年) |

| 統合型バッテリーハウジングの急増 | +1.1% | ドイツの自動車産業拠点 | 中期(2〜4年) |

| EUの厳格な車群排出規制 | +0.8% | EU全体、ドイツに注力 | 短期(2年以内) |

| OEMの循環経済義務 | +0.6% | ドイツ | 長期(4年以上) |

| AI駆動HPDCプロセス制御 | +0.4% | ドイツの鋳造所クラスター | 中期(2〜4年) |

| 鋳造所脱炭素化のインセンティブ | +0.3% | ドイツ連邦・州レベル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

EV主導のギガキャスティングおよびメガキャスティングの採用

ギガキャスティングおよびメガキャスティングラインへの投資は、車両アンダーボディ、バッテリーフレーム、クラッシュ荷重構造体を根本的に再構成しています。HandtmannのビーバラッハHは、1サイクルあたり128kgを注入可能なヨーロッパ初の量産メガキャスティングユニットを稼働させ、大幅な溶接部品数を削減し、軽量化を実現しています[1]「ヨーロッパ初のシリーズ・メガキャスティング・ライン」EUROGUSS, euroguss.de。フォルクスワーゲンはカッセル工場で複数枚の鋼板部品を単一のリアモジュールに置き換え、先進的な構造鋳造技術の採用に向けたドイツの準備態勢を示しています。一方、メルセデス・ベンツは各種部品を一体化した一体型設計のバイオニキャストリア構造体のテストを進めています。このアプローチは生産プロセスを合理化し、工具設備の簡素化、タクトタイムの短縮、物流改善という経済的優位性を強調しています。鋳造所は4,000トンプレスのスケールアップ、気孔率制御のための真空バルブの調整、リアルタイムショット解析のためのAIセンサーの統合を進め、構造EVキャスティングにおけるドイツ自動車部品アルミニウムダイカスト市場のリーダーシップを確固たるものにしています。

統合型バッテリーハウジングプログラムの急増

Handtmannは高電圧バッテリーエンクロージャーに関して6億3,000万ユーロ(約6億8,000万米ドル)の受注を獲得しており、これは複数年のエンジンブロック受注量をほぼ置き換える単一契約です。BMWのランズフート工場の拡張により、ノイエ・クラッセ向けハウジングの生産能力が強化され、単一鋳造品で構造サポートと放熱という二重の役割を果たしています。サプライヤーは埋め込み冷却回路とクラッシュプルーフリブ付きの多数個取り金型を設計し、EVあたりのドイツ自動車部品アルミニウムダイカスト市場の対応可能な価値を拡大しています。

ユーロ7を超えるEUの厳格な車群排出規制

ユーロ7は排気ガスを超えてライフサイクルカーボン指標にまでコンプライアンスを拡大し、プレス鋼板に対するアルミニウム代替を強化しています。BMWのランズフート工場は溶解温度を下げてエネルギー消費を抑制し、次世代eドライブハウジング向けの薄肉化を実現するインジェクター鋳造技術を採用しました[2]「ランツフート工場、ノイエクラッセEV用に拡張」BMW Group Press, bmwgroup.com。再生可能エネルギーとクローズドループスクラップストリームを活用する鋳造所は、OEMがスコープ3監査内で検証可能なCO₂削減を記録することを可能にし、国内で生産されるプレミアム低炭素ダイカスト部品への需要を強化しています。

OEMの循環経済義務(2040年までにリサイクルAl 40%以上)

フォルクスワーゲンとメルセデスは2040年までに相当量のリサイクル含有率を達成することを目指しており、合金化学者は鉄分の多いスクラップに対してマンガンを添加してβ-Al₅FeSi脆性を抑制しながら低スラッジファクターを目標とするよう促しています。高圧ダイカストにおける急速凝固はマイクロ偏析に効果的に対処しています。この進歩により、高強度AlSi10MnMgにおける大幅なエンドオブライフスクラップ回収とCO₂排出量の顕著な削減が可能となっています。商業的には、これらの成果が長期的なスクラップ調達契約を支え、輸入一次金属に対するCBAMサーチャージから鋳造所を守っています。

阻害要因の影響分析*

| 阻害要因 | CAGR予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| アルミニウムプレミアムの変動とCBAM | -0.9% | ドイツの輸入依存地域 | 短期(2年以内) |

| ドイツの鋳造所における人材不足 | -0.7% | ドイツの鋳造所クラスター | 長期(4年以上) |

| 高い不良率リスク | -0.5% | ドイツのメガキャスティング施設 | 中期(2〜4年) |

| 押出し溶接構造体との競合 | -0.4% | ドイツの自動車産業拠点 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

アルミニウムプレミアムの変動とCBAMサーチャージリスク

原材料価格の変動に加え、CBAMの段階的な炭素関税は、EU域外調達の着地コストを引き上げ、輸入依存事業者のEBITDAを圧迫する可能性があります[3]「CBAMの鋳物工場への影響」Bundesverband Deutsche Gießerei-Industrie、bdguss.de。鋳造所は複数年のスクラップ契約でヘッジし、国内リサイクル業者へのシフトを進めていますが、溶解ロス変動の増大により炉の制御強化と追加の溶解処理コストが必要となり、小規模事業者にとっては課題となっています。

ドイツの鋳造所における熟練労働者不足

2019年以降、金属加工業の雇用者数は大幅に減少し、ロボティクスプログラマー、工具室技術者、冶金士のポジションが未充足のまま残っています。新設備と最高生産水準達成との間のギャップを浮き彫りにするように、BMWはAI搭載HPDCセル向けに従業員を再教育するのに相当な時間を費やしています。業界団体は職業訓練の促進インセンティブや、市場競争力を維持するための熟練移民の迅速化を求めています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製造プロセス別:圧力ダイカストの支配にもかかわらず真空ダイカストが勢いを増す

圧力ダイカストは2024年のドイツ自動車部品アルミニウムダイカスト市場シェアの61.25%を保持しており、既存の設備投資と実績あるショットあたりのコスト経済性を反映しています。しかし、真空ダイカストは2030年にかけてCAGR 5.45%で拡大しており、これはバッテリーハウジングおよびボディインホワイトプログラムにより、気孔率0.2%以下および熱処理後の引張目標240MPa超が求められることによります。鋳造所はショットスリーブに真空バルブを後付けし、インライン脱ガス装置を追加し、OEMのクラッシュゾーンエンジニアからの追加受注獲得のためシールプレート設計を導入しています。

重力鋳造、半凝固、スクイーズプロセスはアンダーフードブラケットおよびサスペンションナックルというニッチ分野に対応していますが、それらの合計生産量は高圧技術に比べて10分の1程度にとどまっています。2030年に向けて、メガキャスティングの6,000トンプレスは主に脱ガスされた溶融プールに依存することになり、ハイブリッドHPDC・真空設備が大半の追加受注を獲得し、重要安全鋳造品におけるドイツ自動車部品アルミニウムダイカスト市場のリーダーシップを固めるでしょう。

注記: 各セグメントの個別シェアはレポート購入後に入手可能です

用途タイプ別:エンジン部品が減少する一方でeモビリティ部品が急増

エンジン部品は2024年のドイツ自動車部品アルミニウムダイカスト市場規模の39.16%を占めていましたが、2025年以降の内燃機関モデル投入が減少するにつれて数量は頭打ちとなっています。eモビリティ用バッテリーハウジングおよびサーマルプレートは2030年にかけてCAGR 6.94%を記録し、従来のパワートレイン鋳造品の成長を上回る見込みです。フロアアセンブリ向けの構造ボディ鋳造品はOEMのメガキャスティングプラットフォームの恩恵を受け、車両あたりの平均アルミニウム含有量を引き上げています。

トランスミッションケースは重要性が低下しているものの、統合冷却ギャラリーを必要とするeアクスル設計へとシフトしており、薄肉ダイカスト技術への選択的需要を維持しています。電気自動車へのシフトが拡大するにつれ、電動化向け部品がエンジン部品を上回り、ドイツ自動車部品アルミニウムダイカスト市場の主要な収益ドライバーとなる見込みです。

車両タイプ別:乗用車の支配にもかかわらず小型商用車が成長をけん引

乗用車は2024年のドイツ自動車部品アルミニウムダイカスト市場規模の76.24%を提供し、フォルクスワーゲンのモジュラープラットフォームとBMWの大量輸出が支えています。しかし、ラストマイル配送の電動化が都市アクセス規制とeコマースネットワークの整備に支えられて、小型商用車の需要を2030年までにCAGR 5.82%で押し上げると見込まれています。バンにおけるバッテリーボックスの寸法はハッチバックより30〜40%大きく、ユニットあたりのダイカスト重量を増幅させています。

人口密集したドイツの都市における二輪車の電動化は、スイングアームとモーターハウジングの小ロット受注を促進しています。一方、大型商用車はeバスシャシークロスメンバー向けの高度に専門化した少量生産鋳造品に依存しています。柔軟なセル構成と迅速な工具交換が可能な鋳造所は、様々なペイロードカテゴリーにわたってモデルミックスが拡大する中でシェアを獲得する有利な立場にあります。

鋳造合金ファミリー別:Al-Si支配に対してAl-Mg合金が存在感を増す

ADC12やLM-6などのAl-Si系は、流動性と長い工具寿命が評価され、2024年のドイツ自動車部品アルミニウムダイカスト市場の57.25%のシェアを占めています。しかし、OEMの循環経済義務が銅フリーの高リサイクル混合物を優遇するため、Al-Mg系はCAGR 6.21%を記録するでしょう。Mg添加は強度対密度比を高め、変形エネルギーを損なうことなくEVバッテリートレイの壁厚を薄くすることを可能にしています。

ドイツの冶金士はオンラインスペクトロメーターと自動結晶粒微細化剤投入システムを使用してスクラップ変動を緩和し、ドイツ自動車部品アルミニウムダイカスト産業の合金が溶接性および耐食性の基準を満たすことを確保しています。Al-CuおよびハイブリッドAl合金セグメントの成長はニッチにとどまり、絶縁クラスFの巻線温度に対応した熱伝導性の向上が必要なeモーターシェルに焦点を当てています。

注記: 各セグメントの個別シェアはレポート購入後に入手可能です

エンドユーザー別:OEMおよびティア1サプライヤーがアフターマーケットに対して支配を維持

OEM・ティア1サプライヤーは2024年のドイツ自動車部品アルミニウムダイカスト市場規模の73.08%を保持しており、CAGR 5.19%は垂直統合の深化を裏付けています。自動車メーカーは複数年の引取契約によりメガキャスティングスロットを事前予約し、スポットアフターマーケット購入者を事実上締め出しています。

部品の統合度が高まることでサービス可能な品目数が減少し、従来の交換需要が制限されるため、アフターマーケットプレーヤーは特殊なリトロフィット冷却プレートや性能チューニング鋳造部品に焦点を当てるよう促されています。ティア1サプライヤーはモジュール型eドライブ組立ラインにダイカストセルを組み込み、サプライチェーンを短縮し、独自のステーター設計の知的財産を保護しています。

地理的分析

ドイツは2024年に欧州の自動車アルミニウムダイカスト生産において相当なシェアを掌握しており、バーデン=ヴュルテンベルク州、バイエルン州、ノルトライン=ヴェストファーレン州の密なサプライヤークラスターを活用しています。これらの地域内では、ダイカスターとOEMのプレスまたは組立工場間の短い物流回廊がジャストインシーケンス納入モデルを支えています。

2023年以来の早期CBAMレポーティングは、国内鋳造所を欧州全域の車両プログラムにおける低炭素調達パートナーとして位置づけ、高排出輸入品に対する価格プレミアムを可能にしています。フランスとイタリアは相当規模の車両組立を行っていますが、ギガキャスティングの専門知識と設備のノウハウについてはドイツの鋳造品輸入に依存しています。東欧の工場は人件費の優位性を提供しているものの、真空ダイカストの採用とAI駆動プロセス監視において遅れをとり、複雑なEVプログラムをドイツの既存企業に譲渡しています。

Handtmannなどのサプライヤーはコスト効率と近接性のバランスを取りながら国内メガキャスティング拠点を補完するサテライト施設を展開しています。貿易政策の不確実性と物流排出追跡は地域統合型バリューチェーンを優遇し、欧州大陸の中心における市場の重力を強化しています。

競合状況

ドイツ市場は中程度の集中度を示しています。Handtmannが構造ギガキャスティングをリードし、Nemakはeドライブハウジングを専門とし、Rheinmetallは真空ダイカストバッテリープレートに卓越しており、Alutech Holdingは2024年にAE Groupの1,300名雇用サイトを買収して事業拡大を果たしました。戦略的差別化はAIプロセス制御、気孔率ゼロの大型部品能力、および検証済み低炭素金属調達にかかっています。

フォルクスワーゲンとBMWは脱炭素化ロードマップを評価する優先サプライヤー枠組みを推進し、小規模事業者を統合またはニッチな受託製造に特化させるよう促しています。BühlerなどBühlerなどの設備ベンダーは統合ショット解析機能付きの6,000トンプレスを供給し、資本支出の閾値を引き上げて参入障壁を設けています。

鋳造所、大学、合金メーカーの間のR&Dアライアンスが高スクラップAl-Mg系グレードの認証を加速し、遠隔の競合他社が複製に苦労するドイツ自動車部品アルミニウムダイカスト市場のノウハウを確立しています。

ドイツ自動車部品アルミニウムダイカスト産業リーダー

Nemak, S.A.B. de C.V.

Rheinmetall AG (KS HUAYU AluTech GmbH)

Handtmann Group

Ryobi Limited

KSM Casting Group GmbH

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:フォルクスワーゲンは、ミュンヘンで開催されたIAA モビリティ2025において、次期IDシリーズエントリーレベルEVへのギガキャスティング採用を発表しました。

- 2025年4月:Handtmannは、2024年の立ち上げ成功を受け、ビーバラッハサイトに第2のメガキャスティングセルを設置することを発表しました。

- 2024年2月:Alutech Holding GmbH & Co. KGがAE Group AGの株式100%を取得し、テューリンゲン州での高圧ダイカスト能力を拡大しました。

- 2024年1月:LMG Manufacturing GmbHがホイム・ゼーラントに新たなHPDCホールを開設し、電動モビリティ向けアルミニウム部品をBMWに供給しています。

ドイツ自動車部品アルミニウムダイカスト市場レポートの範囲

ドイツ自動車部品アルミニウムダイカスト市場は、製造プロセス別(圧力ダイカストおよび真空ダイカストを含む)、用途タイプ別(エンジン部品および車体・構造部品など)、車両タイプ別(乗用車および二輪車を含む)、鋳造合金ファミリー別(Al-Si合金およびAl-Mg合金を含む)、エンドユーザー別(OEM・ティア1サプライヤーおよび独立系アフターマーケット)にセグメント化されています。

市場予測は金額(米ドル)ベースで提示されます。

| 圧力ダイカスト |

| 真空ダイカスト |

| スクイーズダイカスト |

| 重力ダイカスト |

| 半凝固鋳造・レオキャスティング |

| エンジン部品 |

| 車体・構造部品 |

| トランスミッションおよびドライブライン部品 |

| eモビリティ用バッテリーハウジングおよび熱管理システム |

| その他の用途(HVAC、ステアリング、ブレーキング) |

| 乗用車 |

| 二輪車 |

| 三輪車 |

| 小型商用車 |

| 大型商用車およびバス |

| Al-Si合金(ADC12、LM-6等) |

| Al-Mg合金 |

| Al-Cuおよびその他 |

| 完成車メーカー(OEM)・ティア1サプライヤー |

| 独立系アフターマーケット |

| 製造プロセス別 | 圧力ダイカスト |

| 真空ダイカスト | |

| スクイーズダイカスト | |

| 重力ダイカスト | |

| 半凝固鋳造・レオキャスティング | |

| 用途タイプ別 | エンジン部品 |

| 車体・構造部品 | |

| トランスミッションおよびドライブライン部品 | |

| eモビリティ用バッテリーハウジングおよび熱管理システム | |

| その他の用途(HVAC、ステアリング、ブレーキング) | |

| 車両タイプ別 | 乗用車 |

| 二輪車 | |

| 三輪車 | |

| 小型商用車 | |

| 大型商用車およびバス | |

| 鋳造合金ファミリー別 | Al-Si合金(ADC12、LM-6等) |

| Al-Mg合金 | |

| Al-Cuおよびその他 | |

| エンドユーザー別 | 完成車メーカー(OEM)・ティア1サプライヤー |

| 独立系アフターマーケット |

レポートで回答されている主な質問

ドイツではどのプロセスがアルミニウムダイカスト生産量を支配していますか?

圧力ダイカストが引き続き主力であり、2024年のシェアは61.25%ですが、真空ダイカストは構造部品の品質要件の高まりを受けてCAGR 5.45%で最も速く成長しています。

鋳造用途ミックスの中で最も速く成長するセグメントはどれですか?

EV普及が部品ポートフォリオを再形成するにつれ、バッテリーハウジングおよび統合型熱管理システムが2030年までにCAGR 6.94%で成長しています。

小型商用車用鋳造品の見通しはどうですか?

配送バンの電動化がCAGR 5.82%を促進しており、より大型のバッテリートレイがユニットあたりのアルミニウム重量を増加させ、柔軟なダイカスターに高付加価値な契約をもたらしています。

ドイツのダイカスターはEUの炭素規制にどう対応していますか?

鋳造所はスクラップ調達を国内に近づけ、再生可能エネルギー炉に投資し、AI駆動プロセス制御を採用してCBAMおよびOEMのリサイクルコンテンツ義務を満たしながら利益率を守っています。

最終更新日: